Marktgröße und Marktanteil für Extraktion, Transformation und Laden (ETL)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.24 Milliarden US-Dollar |

| Marktgröße (2031) | 21.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Extraktion, Transformation und Laden (ETL) von Mordor Intelligence

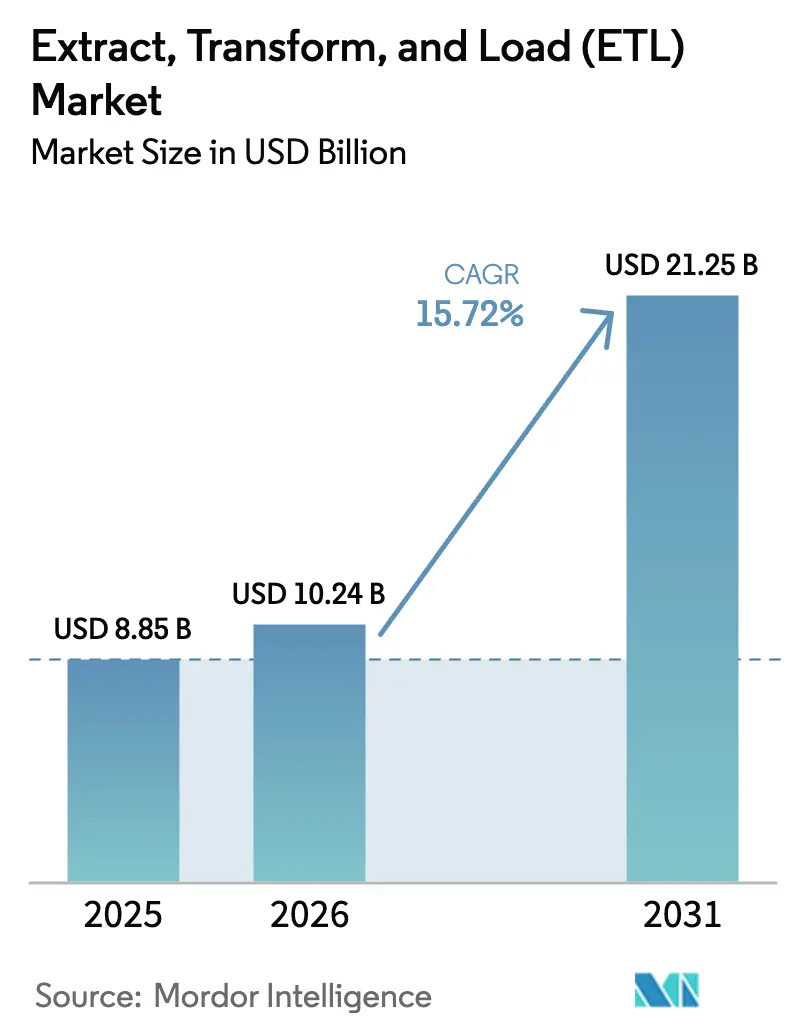

Die Marktgröße für Extraktion, Transformation und Laden (ETL) wird voraussichtlich von 8,85 Milliarden USD im Jahr 2025 auf 10,24 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,72 % über den Zeitraum 2026–2031 21,25 Milliarden USD erreichen. Cloud-native Architekturen, steigende Volumina unstrukturierter Daten und No-Code-Integrationstools erweitern die adressierbare Kundenbasis. Softwarekomponenten behalten ihre Dominanz, da Unternehmen auf einheitliche Datenintegrations-Suiten setzen, während nutzungsbasierte Preismodelle und serverlose Ausführungsmodelle die Kostenstrukturen in Richtung Betriebsausgaben verschieben. Cloud-Bereitstellungen bleiben die bevorzugte Infrastrukturwahl, da Hyperscaler elastische Rechenkapazität, eingebettete Transformations-Engines und wachsende Toolkits für Data Governance bereitstellen. Großunternehmen bilden weiterhin die Umsatzbasis, aber kleine und mittlere Unternehmen (KMU) treiben nun das inkrementelle Wachstum durch demokratisierte Werkzeuge voran. Banken, Versicherer und Kapitalmarktunternehmen stellen den größten Nachfragepool dar, während Organisationen aus dem Gesundheitswesen und den Biowissenschaften das am schnellsten wachsende Segment darstellen, da Initiativen zur Präzisionsmedizin und elektronischen Patientenakten an Dynamik gewinnen.

Wichtigste Erkenntnisse des Berichts

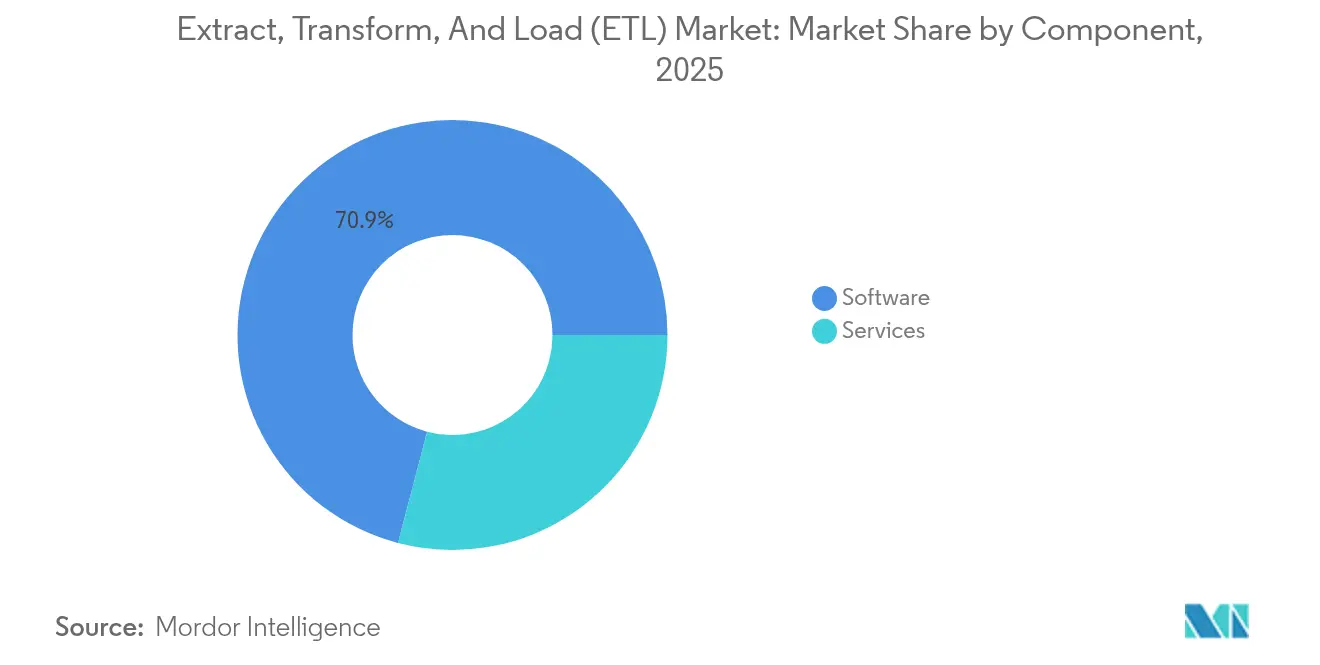

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 70,92 % auf Software im Markt für Extraktion, Transformation und Laden (ETL); Dienste werden bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 66,35 % der Marktgröße für Extraktion, Transformation und Laden (ETL) auf Cloud-Lösungen, die bis 2031 mit einer CAGR von 17,42 % wachsen werden.

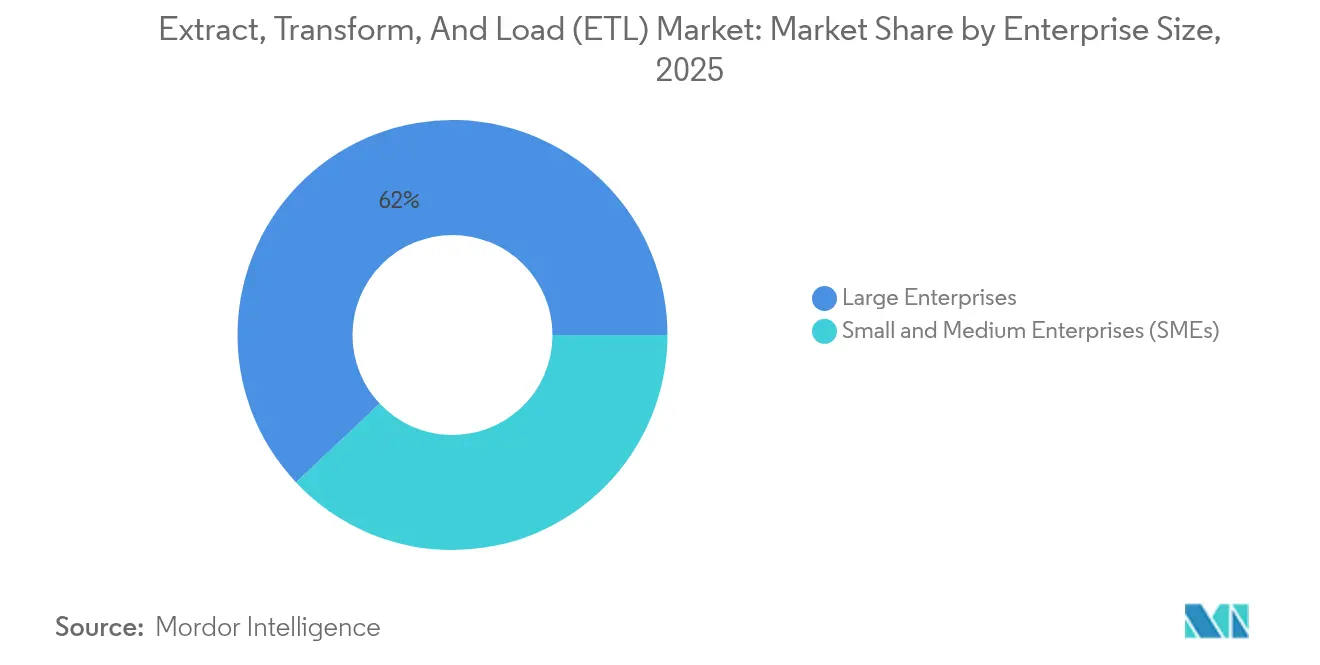

- Nach Unternehmensgröße werden KMU voraussichtlich die schnellste CAGR von 18,48 % verzeichnen, während Großunternehmen im Jahr 2025 einen Umsatzanteil von 62,03 % hielten.

- Nach Endbenutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 22,86 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 17,55 % wachsen werden.

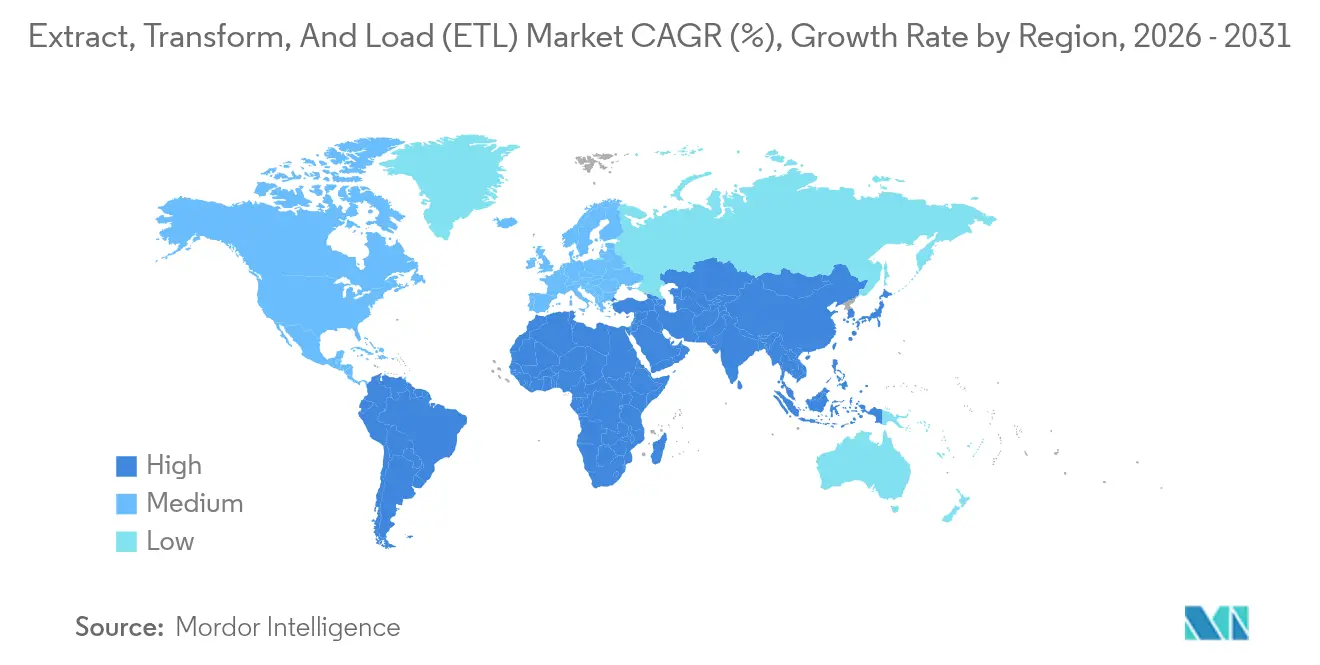

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,32 % der Marktgröße für Extraktion, Transformation und Laden (ETL), während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 17,08 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Extraktion, Transformation und Laden (ETL)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung Cloud-nativer Anwendungen | +3.2% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosion der Volumina unstrukturierter und halbstrukturierter Daten | +2.8% | Weltweit; Kerndynamik im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Demokratisierung von No-Code/Low-Code-Datenintegrations-Tools | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Anbieter zu nutzungsbasierten Preismodellen | +1.9% | Weltweit | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Rationalisierung des Datenbestands | +1.4% | Europa zuerst, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Nachfrage nach generativer KI für proprietäre Clean-Room-Datensätze | +2.6% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung Cloud-nativer Anwendungen

Unternehmen bauen monolithische Pipelines ab und setzen auf Microservices, damit jeder Datenverarbeitungsschritt unabhängig skaliert und schneller von Ausfällen erholt. Finanzinstitute, die Workloads früher On-Premises betrieben, pilotieren nun serverlose ETL-Jobs in sicheren virtuellen privaten Cloud-Umgebungen. Amazon Web Services propagiert eine „Zero-ETL”-Zukunft, indem Transformationen direkt in Amazon Redshift eingebettet werden, was die Latenz zwischen Erfassung und Analyse reduziert [1]Amazon Web Services, "Einführung von Zero-ETL mit Amazon Redshift," aws.amazon.com. Verbrauchsbasierte Abrechnung richtet die Kosten nach den verarbeiteten Daten aus, und der jährlich wiederkehrende Cloud-Umsatz von Informatica stieg nach dem Wechsel zu nutzungsbasierten Tarifen um 37 %. Multi-Cloud-Kompatibilität beeinflusst ebenfalls Kaufentscheidungen, damit Datenteams eine Abhängigkeit von einzelnen Hyperscalern vermeiden.

Explosion der Volumina unstrukturierter und halbstrukturierter Daten

IoT-Telemetrie, soziale Feeds und Dokumenten-Repositories übertreffen mittlerweile traditionelle relationale Datensätze. Gesundheitsdienstleister kombinieren medizinische Bildgebung, Genomik und Wearable-Telemetrie zu Patient-360-Datensätzen und erfordern dabei anspruchsvolle Normalisierungs-Pipelines. Mit wachsenden Volumina wechseln viele Unternehmen zu ELT-Mustern, die die Rechenkapazität von Cloud-Warehouses anstelle dedizierter ETL-Engines nutzen. Anbieter reagieren mit Push-down-SQL-Transformationen, GPU-beschleunigtem Parsing und Schema-on-Read-Funktionen, die Ladezeiten verkürzen. Spezialisierte Anbieter entstehen für Video-, Log- und Graphdaten und drängen Allzweckplattformen dazu, ihre Connector-Kataloge zu erweitern.

Demokratisierung von No-Code/Low-Code-Datenintegrations-Tools

Visuelle Drag-and-Drop-Oberflächen ermöglichen es Analysten nun, Pipelines ohne Python oder SQL zu erstellen. KMU nutzen diese Möglichkeit, um den Mangel an Dateningenieuren zu umgehen, was dem Segment zu einer CAGR von 18,7 % verhilft. Matillion und Fivetran liefern vorkonfigurierte Connectors, die in Minuten bereitgestellt werden können und die Nutzerbasis erweitern [2]Matillion, "No-Code-Datenintegration für die Cloud," matillion.com. Gestufte SKUs beginnen bei Einzelbenutzerlizenzen und skalieren bis zu unbegrenzten Unternehmensrechten, was die Einstiegshürden senkt. Governance-Teams warnen jedoch, dass unkontrollierte Tool-Proliferation die Nachverfolgung der Datenherkunft fragmentiert und Lizenzkosten in die Höhe treibt.

Nachfrage nach generativer KI für proprietäre Clean-Room-Datensätze

Projekte mit generativer KI erfordern datenschutzwahrende Korpora aus internen Systemen. Unternehmen bauen Clean Rooms auf, um persönliche Identifikatoren vor dem Modelltraining zu tokenisieren. Banken setzen ETL-Jobs ein, die statistisch getreue, aber anonymisierte Kundendatensätze synthetisieren und so die Einhaltung von Datenschutzgesetzen im Finanzbereich gewährleisten. Informaticas CLAIRE GPT integriert natürlichsprachliche Datenqualitätsregeln, die Richtlinienverstöße in Echtzeit erkennen. Der Wandel steigert die Nachfrage nach Herkunftsgrafiken, Maskierung und Algorithmen für differenzielle Privatsphäre, die in ETL-Workflows integriert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Egress-Gebühren der Hyperscaler | -2.1% | Weltweit, insbesondere bei Multi-Cloud-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Hürden bei der Einhaltung von Datensouveränität und Datenresidenz | -1.8% | Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Dateningenieur-Fachkräften | -1.6% | Weltweit, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Tool-Wildwuchs verursacht Kannibalisierung der Integrationsausgaben | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Egress-Gebühren der Hyperscaler

Datenübertragungen zwischen Clouds können 15–25 % der Analysebudgets verbrauchen und zwingen Architekturteams dazu, die Rechenkapazität dort zu lokalisieren, wo die Daten liegen. Databricks reagierte mit der Serverless Egress Control, damit Kunden Kosten nahezu in Echtzeit messen und begrenzen können. Viele Organisationen konsolidieren nun Workloads innerhalb einer einzigen Cloud, was den adressierbaren Umsatz für unabhängige Multi-Cloud-ETL-Anbieter verringert.

Akuter Mangel an Dateningenieur-Fachkräften

Die weltweite Nachfrage nach Dateningenieuren wird bis 2025 von 2,0 Millionen auf 2,3 Millionen steigen, doch Universitäten und Bootcamps können mit dem Tempo nicht mithalten. Der Mangel treibt die Löhne in die Höhe und verlängert Projektzeitpläne, was Unternehmen dazu veranlasst, die routinemäßige Pipeline-Wartung an Managed-Service-Anbieter auszulagern. Plattformanbieter integrieren KI-gestütztes Auto-Mapping und Template-Bibliotheken, um manuelle Codierungsaufgaben zu reduzieren und den Druck auf das begrenzte Personal zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Konsolidierung reduziert Tool-Komplexität

Software entfiel im Jahr 2025 auf 70,92 % des Umsatzes im Markt für Extraktion, Transformation und Laden (ETL) und wird bis 2031 voraussichtlich jährlich um 15,98 % wachsen. Organisationen bevorzugen einheitliche Suiten, die Extraktion, Transformation, Datenqualität und Überwachung bündeln, da sie die Beschaffung vereinfachen und das Integrationsrisiko senken. Informaticas Intelligent Data Management Cloud veranschaulicht, wie konvergente Tools den Bedarf an separaten Einzellösungen beseitigen. Dienste, die einen Anteil von 29,08 % hielten, bleiben bei komplexen regulierten Bereitstellungen unverzichtbar, sehen sich jedoch mit einem langsameren Wachstum konfrontiert, da die Self-Service-Automatisierung reift.

Standardisierte Software-Workflows verbessern auch die Governance, indem sie Herkunft und Zugriffsrichtlinien zentralisieren. Anbieter integrieren vorgefertigte Connectors für SaaS, Datenbanken und Event-Streams, damit Teams Projekte schneller starten können. Langfristig könnte steigende Funktionsparität grundlegende Funktionen zur Ware machen und die Differenzierung auf KI-gestützte Optimierung und branchenspezifische Beschleuniger verlagern. Robuste Partner-Ökosysteme und Zertifizierungsprogramme werden zu entscheidenden Kauffaktoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud überholt On-Premises

Cloud-Bereitstellungen machten im Jahr 2025 66,35 % der Marktgröße für Extraktion, Transformation und Laden (ETL) aus und werden die schnellste CAGR von 17,42 % verzeichnen. Elastische Rechenkapazität und serverlose Jobs beseitigen Kapazitätsplanungsprobleme und richten Kosten am Verbrauch aus. AWS Glue stellt automatisch Worker bereit und fährt sie nach Abschluss des Jobs wieder herunter. On-Premises-Installationen schützen weiterhin sensible Workloads in stark regulierten Branchen, halten jedoch nur einen Anteil von 33,65 %.

Hybride Muster gewinnen an Bedeutung, da Datensouveränitätsregeln eine lokale Verarbeitung erfordern, während Analyseteams Cloud-Elastizität anstreben. Anbieter bieten nun identische Laufzeitumgebungen für öffentliche Clouds und private Kubernetes-Cluster an, damit Kunden in ihrem eigenen Tempo migrieren können. Die langfristige Wettbewerbsfähigkeit wird davon abhängen, einheitliche Überwachung und Richtliniendurchsetzung über alle Umgebungen hinweg bereitzustellen.

Nach Unternehmensgröße: KMU-Wachstum steigt stark an

Großunternehmen hielten im Jahr 2025 62,03 % des Umsatzes aufgrund komplexer Datenbestände und höherer durchschnittlicher Vertragswerte. Dennoch stellen KMU den am schnellsten wachsenden Pool dar und expandieren dank No-Code-Oberflächen und Abonnementpreisen jährlich um 18,48 %. Vorkonfigurierte Connectors von Fivetran ermöglichen es kleineren Unternehmen, Pipelines in Tagen statt Monaten zu starten fivetran.com. Anbieter schnüren zunehmend Einstiegspakete mit begrenzten Rechenstunden, um die Einstiegshürden zu senken.

Mit zunehmender Reife wechseln KMU zu Unternehmenstarifen, die eine detaillierte Governance und erweiterte Transformationen bieten. Community-Foren und Marketplace-Templates fördern die Selbsthilfe und verringern die Abhängigkeit von teuren Beratern. Für Anbieter versprechen Land-and-Expand-Strategien in diesem Segment dauerhafte Umsatzströme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Dynamik im Gesundheitswesen nimmt zu

BFSI erzielte im Jahr 2025 22,86 % des Umsatzes, da tägliche Risikoberechnungen und regulatorische Berichterstattung eine deterministische Datenherkunft erfordern. Das Gesundheitswesen und die Biowissenschaften werden jedoch bis 2031 voraussichtlich um 17,55 % wachsen und sind damit das am schnellsten wachsende Segment. Krankenhäuser integrieren Bildgebungs-, Genomik- und Wearable-Daten für Präzisionsmedizin-Projekte und belasten damit die ETL-Infrastruktur erheblich. Interoperabilitätsmandate wie FHIR treiben die Einführung weiter voran.

Einzelhandel, Telekommunikation und Fertigung erhöhen ebenfalls ihre Ausgaben, um Erlebnisse zu personalisieren und vorausschauende Wartung zu ermöglichen. Fertigungsunternehmen streamen IoT-Sensordaten in Cloud-Warehouses, um die Geräteverfügbarkeit zu optimieren, was die Breite der Anwendungsfälle verdeutlicht, die der Markt für Extraktion, Transformation und Laden (ETL) bedienen muss.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,32 % des globalen Umsatzes bei, begünstigt durch ausgereifte Cloud-Ökosysteme, strenge Governance-Rahmenbedingungen und aggressives KI-Experimentieren. Unternehmen in den Vereinigten Staaten pilotieren routinemäßig serverlose Erfassung in Amazon Redshift und Snowflake, während Kanada ETL für Analysen im Ressourcensektor nutzt. Mexikos Fertigungsdigitalisierung im Rahmen von Nearshoring-Initiativen schafft neue Nachfrage nach Lösungen für den mittleren Markt.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 17,08 %, angetrieben durch E-Commerce in China, IT-Dienstleistungsskalierung in Indien sowie Industrie-4.0-Einführungen in Japan und Südkorea. Staatliche Anreize für die Cloud-Einführung und digitale Qualifizierungsmaßnahmen beschleunigen die Akzeptanz. Australien konzentriert sich auf Bergbauanalysen, und aufstrebende ASEAN-Märkte investieren in Bürgerservice-Portale, die eine zuverlässige Datensynchronisierung benötigen.

Europa zeigt eine stetige Expansion, verankert durch DSGVO-Compliance-Anforderungen. Deutsche Hersteller setzen Echtzeit-ETL für die Lieferkettentransparenz ein, während britische Banken Open-Banking-Feeds integrieren. Frankreich und Spanien wenden ETL auf Programme zur Reduzierung der Kundenabwanderung im Telekommunikationsbereich an. Der Nahe Osten und Afrika sind noch in einem frühen Stadium, aber Saudi-Arabien und die Vereinigten Arabischen Emirate führen regionale Pilotprojekte im Zusammenhang mit Smart-City-Konzepten an. Auch der Finanzsektor in Südafrika erhöht seine Ausgaben. Zusammen sorgen diese Dynamiken dafür, dass der Markt für Extraktion, Transformation und Laden (ETL) geografisch widerstandsfähiger wird.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Informatica, IBM, Microsoft, AWS, Google Cloud und Oracle sind die wichtigsten Akteure und nutzen umfangreiche Connector-Bibliotheken und KI-gestützte Automatisierung. Informaticas CLAIRE-Engine schlägt Mappings vor und optimiert die Ressourcenzuweisung, was die Entwicklungszeit verkürzt. Gleichzeitig integrieren Hyperscaler ETL in native Warehouse-Dienste und üben damit Preisdruck auf unabhängige Anbieter aus.

Strategische Deals verändern die Positionierung. Die im Mai 2025 unterzeichnete Vereinbarung von Salesforce zur Übernahme von Informatica verbindet Kundenbeziehungsdaten mit tiefen Integrations-Tools und könnte Wettbewerber dazu veranlassen, Analyse- und Integrationsfähigkeiten zu kombinieren. Die Übernahme von Census durch Fivetran fügt Reverse-ETL hinzu, sodass operative Systeme nahezu in Echtzeit neue Erkenntnisse erhalten. Solche Schritte verdeutlichen, wie bidirektionaler Datenfluss Architekturen der nächsten Generation definiert.

Aufstrebende Anbieter besetzen Nischen: Airbyte kommerzialisiert Open-Source-Connectors, dbt Labs optimiert In-Warehouse-Transformationen, und Databricks vereint Lakehouse-Speicher mit Streaming-Jobs. Wettbewerbsvorteile werden zunehmend von vertikalen Beschleunigern, Governance-Tiefe und der Fähigkeit abhängen, Daten am Edge zu verwalten. Anbieter, die Erfassung, Transformation, Qualität und Beobachtbarkeit in einer SKU bündeln können, sind am besten positioniert, um ihren Anteil im Markt für Extraktion, Transformation und Laden (ETL) zu verteidigen.

Marktführer für Extraktion, Transformation und Laden (ETL)

IBM Corporation

Oracle Corporation

Informatica LLC

Microsoft Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Salesforce unterzeichnete eine endgültige Vereinbarung zur Übernahme von Informatica und kombiniert damit CRM- und Datenintegrationsfähigkeiten.

- Mai 2025: Fivetran übernahm Census, um Reverse-ETL und Echtzeit-Datensynchronisierung hinzuzufügen.

- März 2025: Domo führte SQL Action, Column Search sowie Rückgängig/Wiederholen innerhalb von Magic ETL für verbesserte Entwicklerkontrolle ein.

- Dezember 2024: Algolia startete Data Transmissions, das es Kunden ermöglicht, Daten vor der Suchindizierung durch integrierte ETL-Funktionen anzureichern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Extraktion, Transformation und Laden (ETL) als alle Software- und Managed-Service-Angebote, die die Erfassung strukturierter oder halbstrukturierter Daten aus unterschiedlichen Quellen automatisieren, Geschäftsregel-Transformationen anwenden und die bereinigten Datensätze in einen Zielspeicher für Analyse- oder maschinelle Lern-Workloads laden.

Ausschlüsse aus dem Umfang: Eigenständige Reverse-ETL-Tools, generische iPaaS-Suiten, die niemals In-Pipeline-Transformationen durchführen, sowie professionelle Dienstleistungen, die auf Zeit- und Materialbasis verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Software

- ETL-Tools

- ELT- und Streaming-Integrationstools

- Integrationsplattform als Dienst (iPaaS)

- Dienste

- Managed Services

- Professionelle Dienste

- Software

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endbenutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce

- Fertigung

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- VAE

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Dateningenieuren, Chief Data Officers und Kanalpartnern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch; wir haben auch kurze Umfragen an Lösungsarchitekten für Cloud-Plattformen gerichtet. Diese Gespräche klärten durchschnittliche Lizenzvolumina, aufkommende Anwendungsfälle wie Trainings-Pipelines für generative KI sowie regionale Compliance-Hürden und gaben uns die Sicherheit, auf Desk-Research basierende Annahmen anzupassen.

Desk-Research

Wir begannen mit der Auswertung frei verfügbarer Statistiken aus erstklassigen öffentlichen Quellen wie dem US Bureau of Labor Statistics, Eurostat-IKT-Indikatoren, Berichten der Singapore IMDA zur digitalen Wirtschaft und OECD-Datensätzen zur Cloud-Einführung, die Ausgabenmuster für Datentechnik in Unternehmen aufzeigen. Unternehmens-10-Ks, S-1s und Investorenpräsentationen halfen unserem Team dabei, durchschnittliche Verkaufspreise und Vertragslaufzeiten zu approximieren. Um regionale Lieferaufteilungen zu präzisieren, wurden Zolldaten über Volza und die über Questel bezogene Patentanmeldeintensität einbezogen. Nachrichten- und Finanz-Feeds von Dow Jones Factiva lieferten Deal-Flow, der reale Nachfrageschwankungen signalisierte. Diese Liste ist illustrativ und nicht erschöpfend, da Dutzende weiterer Webseiten, Fachzeitschriften und Einreichungen für Querprüfungen gesichtet wurden.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den globalen Ausgaben für Unternehmenssoftware, wendet dann ETL-Penetrationsquoten an, die aus Produktions- und Handelsdaten abgeleitet werden, bevor sie durch Cloud-Migrationsfortschritte weiter gefiltert werden. Ausgewählte Bottom-up-Aggregationen – Stichproben von Anbieter-Buchungen multipliziert mit geltenden durchschnittlichen Verkaufspreisen – dienen als Leitplanken, die Über- oder Unterschätzungen eindämmen. Zu den wichtigsten verfolgten Variablen gehören die Migration von Data Warehouses in die Cloud, das durchschnittliche Datenwachstum pro Unternehmen, die Mischung aus Abonnement- und Dauerlizenz, das regionale BIP-Wachstum in datenintensiven Sektoren sowie regulatorische Mandate zur Datenresidenz. Multivariate Regression kombiniert diese Treiber und prognostiziert Umsätze bis 2030; Lücken in der Bottom-up-Abdeckung werden durch die Anwendung gewichteter regionaler Analoga überbrückt, die mit Branchenexperten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Jedes Quartal wird unser Modell-Output mit externen Ausgaben-Trackern, veröffentlichten Vertragswerten und Spitzen bei Patentanmeldungen abgeglichen. Abweichungen über vordefinierten Schwellenwerten lösen erneute Prüfungen mit den ursprünglichen Befragten aus, und ein leitender Analyst gibt erst nach der Klärung von Anomalien seine Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Fusionen und Übernahmen oder regulatorischen Änderungen.

Warum Mordors Basislinie für den Markt für Extraktion, Transformation und Laden zuverlässig ist

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge wählen, Jahre vermischen oder mehrere benachbarte Kategorien in eine einzige Schlagzahl zusammenfassen. Unsere disziplinierte Abgrenzung und der jährliche Aktualisierungsrhythmus minimieren solches Rauschen und stellen sicher, dass Entscheidungsträger eine ausgewogene, aktuelle Basislinie erhalten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 8,85 Mrd. USD (2025) | ||

| 17,58 Mrd. USD (2025) | Globales Beratungsunternehmen A | Berücksichtigt einen breiteren Datenintegrations-Stack einschließlich API-, Streaming- und Datenaufbereitungsplattformen |

| 12,09 Mrd. USD (2024) | Fachzeitschrift B | Misst den gesamten Bereich der Datenpipeline-Tools; ETL ist nur ein Teilsegment |

| 6,70 Mrd. USD (2023) | Branchenportal C | Verwendet ein älteres Basisjahr und schließt den Umsatzzuwachs durch Cloud-native Abonnements aus |

Kurz gesagt: Während konkurrierende Publikationen entweder den Umfang ausweiten oder sich auf veraltete Basislinien stützen, halten wir bei Mordor Intelligence den Fokus klar auf die tatsächliche ETL-Aktivität, aktualisieren Annahmen jedes Jahr und gleichen Top-down-Trends mit der Kaufrealität vor Ort ab – und geben Kunden damit einen verlässlichen, transparenten Ausgangspunkt für ihre Strategie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Extraktion, Transformation und Laden (ETL)?

Der Markt wird im Jahr 2026 auf 10,24 Milliarden USD geschätzt.

Wie schnell wird der Markt für Extraktion, Transformation und Laden (ETL) bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 15,72 % wächst und bis 2031 21,25 Milliarden USD erreicht.

Welches Komponentensegment führt den Markt für Extraktion, Transformation und Laden (ETL) an?

Software dominiert mit einem Umsatzanteil von 70,92 %, da Unternehmen integrierte Plattformen bevorzugen.

Warum sind KMU die am schnellsten wachsende Kundengruppe im ETL-Bereich?

No-Code-Tools und Abonnementpreise machen fortschrittliche Datenintegrationsfähigkeiten ohne große technische Teams zugänglich.

Wie wird die Übernahme von Informatica durch Salesforce die Wettbewerbslandschaft beeinflussen?

Die Transaktion kombiniert CRM- und Datenintegrationsfähigkeiten und setzt eigenständige Anbieter unter Druck, ihre Funktionalität zu vertiefen oder ähnliche Partnerschaften einzugehen.

Seite zuletzt aktualisiert am: