Größe und Marktanteil des europäischen Mischfuttermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 116.92 Milliarden US-Dollar |

| Marktgröße (2026) | 120.5 Milliarden US-Dollar |

| Marktgröße (2031) | 140.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Mischfuttermarktes von Mordor Intelligence

Die Größe des europäischen Mischfuttermarktes soll von 116,92 Milliarden USD im Jahr 2025 auf 120,5 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 140,03 Milliarden USD bei einer CAGR von 3,06 % über den Zeitraum 2026–2031 erreichen. Der regulatorische Druck auf die Kohlenstoffintensität, die Genehmigung neuartiger Proteine und strengere Antibiotikavorschriften gestalten die Rohstoffbeschaffung, Verarbeitungstechnologie und digitale Überwachung in der gesamten Region neu. Geflügel dominierte den Wert im Jahr 2024, während Aquakultur mehr als doppelt so schnell wächst – nicht zuletzt dank Norwegen, Schottland und Spanien, die eine hohe Nachfrage nach Mikropellets mit präziser Nährstoffdichte aufweisen. Getreide blieb der größte Inputstoff, obwohl Insektenmehl nach den Genehmigungen der Europäischen Behörde für Lebensmittelsicherheit für Tenebrio molitor und Hermetia illucens rasch skaliert. Pellets dominieren die Futterform, aber Mikropellets verzeichnen die schnellsten Zuwächse, da Brütereien Abfall reduzieren und die Umwandlung verbessern wollen. Spanien führte 2024 den Umsatz an, während Italien bis 2030 am schnellsten wächst, angetrieben durch eine erneute Expansion der Milchviehbestände.

Wesentliche Erkenntnisse des Berichts

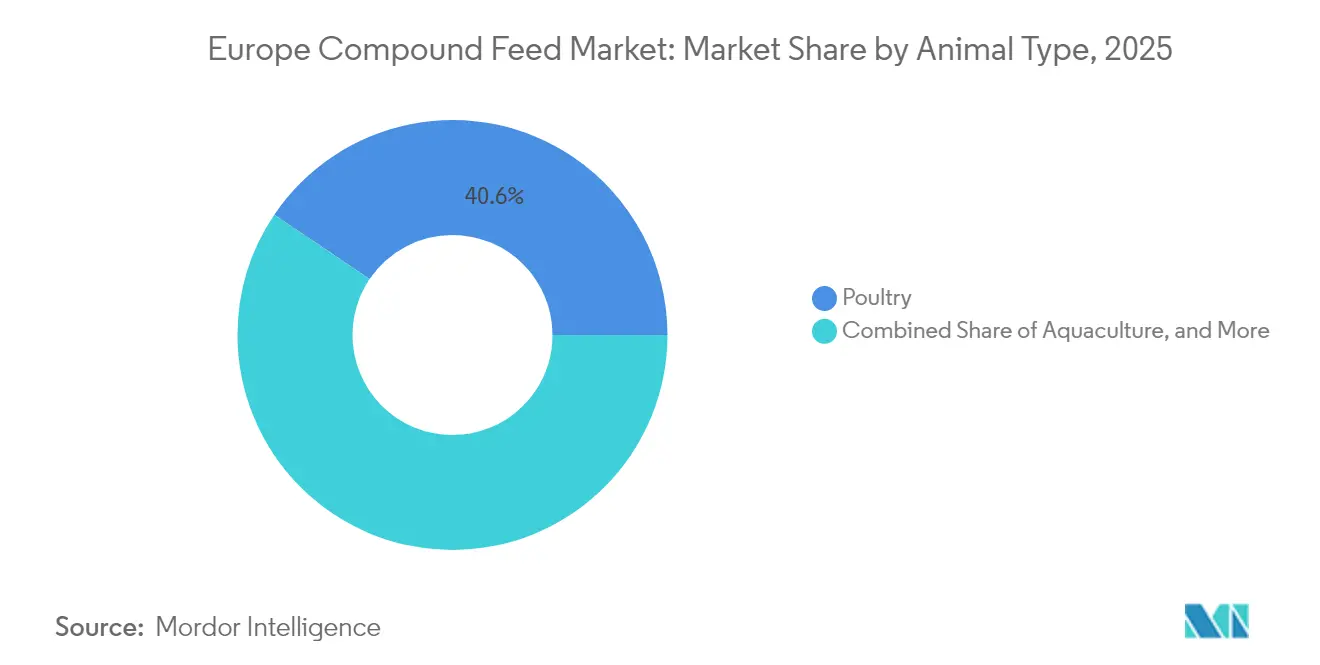

- Nach Tierart hielt Geflügel im Jahr 2025 einen Anteil von 40,55 % am europäischen Mischfuttermarkt, während Aquakultur bis 2031 voraussichtlich mit einer CAGR von 5,82 % expandieren wird.

- Nach Zutatenart entfielen 45,85 % der Größe des europäischen Mischfuttermarktes im Jahr 2025 auf Getreide, während Kuchen und Schrot bis 2031 mit einer CAGR von 10,94 % zulegen.

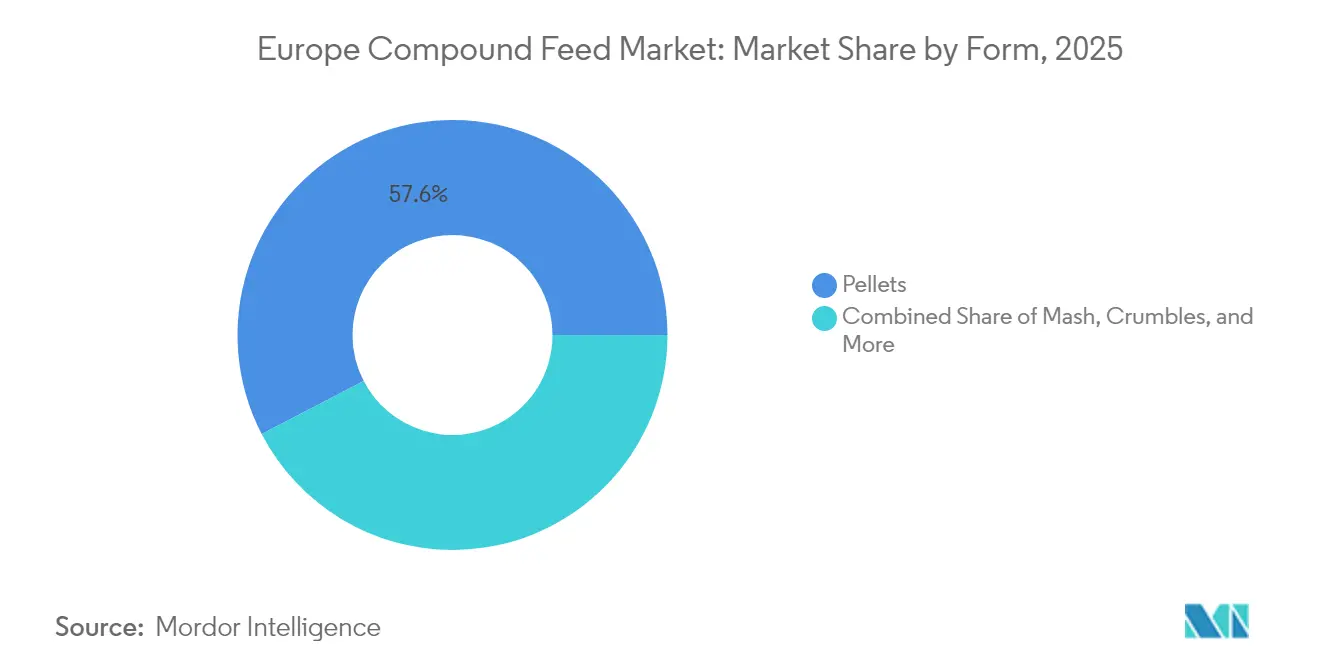

- Nach Form führten Pellets den Markt mit einem Marktanteil von 57,62 % im Jahr 2025 an, und Mikropellets sollen bis 2031 mit einer CAGR von 8,17 % wachsen.

- Nach Geografie entfielen 18,62 % des Umsatzanteils im Jahr 2025 auf Spanien, und Italien soll mit der schnellsten CAGR von 4,62 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Mischfuttermarktes

Analyse der Treibereinfluesse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigender Fleischkonsum und Nachfrage nach tierischem Protein | +0.8% | Spanien, Polen, Deutschland und Frankreich, mit dem stärksten Wachstum in osteuropäischen Märkten | Mittelfristig (2–4 Jahre) |

| Strategische Investitionen in Produktionskapazitäten durch Integratoren | +0.6% | Spanien, Deutschland, Frankreich und die Niederlande, mit konzentrierter Aktivität in Geflügel- und Schweinekorridoren | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf Futtereffizienz und Darmgesundheitszusätze | +0.7% | Westeuropa führt die Einführung an, mit schrittweiser Ausbreitung nach Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Der Grüne Deal der Europäischen Union fördert eine kohlenstoffarme Tierhaltungsproduktion | +0.5% | EU-weit, mit früher Umsetzung in den Niederlanden, Dänemark und Deutschland | Langfristig (≥ 4 Jahre) |

| Einführung von digitalen Zwillingen in der Futterformulierung | +0.3% | Niederlande, Dänemark, Deutschland und Frankreich, angetrieben durch große Genossenschaften und Integratoren | Mittelfristig (2–4 Jahre) |

| Ausweitung des Insektenmehlgehalts in Mischfutter | +0.4% | Frankreich, die Niederlande, Belgien und Spanien nach Genehmigungen der Europäischen Behörde für Lebensmittelsicherheit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Fleischkonsum und Nachfrage nach tierischem Protein

Der Geflügelkonsum stieg 2024 auf 24,8 Kilogramm pro Kopf, während Schweinefleisch stabil bei 32,4 Kilogramm blieb und damit die Grundnachfrage nach Versorgungsgütern des europäischen Mischfuttermarktes sichert, obwohl sich städtische Trends hin zu pflanzlichen Alternativen verschieben. Steigende Einkommen in Polen und Rumänien verlagern den Konsum von verarbeiteten Fleischprodukten hin zu frischem Geflügel und höherwertigen Schweinefleischprodukten, die beide höhere Aminosäuredichten und eine Anreicherung mit Enzymen erfordern, um enge Futterverwertungsziele zu erfüllen. Spanien steigerte die Broilerproduktion 2024 um 4,2 % aufgrund von Exportzuwächsen nach Nordafrika und in den Nahen Osten, was einen Rückgang der deutschen Schweinefleischproduktion um 2,1 % infolge der Maßnahmen zur Eindämmung der Afrikanischen Schweinepest ausglich[1]Quelle: FEFAC (Europäischer Verband der Futtermittelhersteller), „Feed and Food Statistical Yearbook 2024.” fefac.eu.. Die Aquakultur fungiert als dritter Anker, wobei Lachs- und Forellenvolumina 2024 2,8 Millionen Metrische Tonnen erreichten und hochwertige Rationen mit Meeresfrüchtezutaten erfordern, die 20 bis 30 % mehr kosten als terrestrische Rezepturen. Die Verlagerung hin zu höherwertigen Proteinen zwingt Mühlen im europäischen Mischfuttermarkt, in Mikrobestandteildosierungen und Flüssigapplikationsanlagen zu investieren, damit Enzyme, organische Säuren und ätherische Öle bei einer Einschlussrate von unter 0,5 % mit einer Gleichmäßigkeit verteilt werden, die Rohstofflieferanten kaum erreichen können. Diese Aufrüstungen erhöhen die Kapitalintensität, ermöglichen es den Lieferanten jedoch, ihre Margen durch nachgewiesene Leistungsverbesserungen zu verteidigen, und stärken den Übergang des Marktes hin zu qualitätsgetriebenem Wettbewerb.

Strategische Investitionen in Produktionskapazitäten durch Integratoren

Im Jahr 2024 nahmen Integratoren achtzehn neue Futtermittelwerke in Spanien, Polen und Deutschland in Betrieb und fügten 3,2 Millionen Metrische Tonnen Jahreskapazität hinzu, um Margen zu sichern und die Biosicherheit zu verbessern. Die Aufrüstung von Cargill in Krefeld führte präzises Mahlen und eingekapselte Buttersäure ein, mit dem Ziel eines Futterverwertungsquotienten von 1,85 und einer Senkung der Aufzuchtkosten um 0,09 USD (0,08 EUR) pro Kilogramm Lebendgewicht. ForFarmers folgte mit einer polnischen Anlage mit 240.000 Metrischen Tonnen, die mit Nah-Infrarot-Analysegeräten ausgestattet ist, die die Nährstoffabweichung um 40 % reduzieren. Unabhängige Mühlen versuchen relevant zu bleiben, indem sie Einkaufsgemeinschaften bilden und modulare Extrusionslinien installieren, die schnell zwischen Geflügel-, Schweine- und Aquakulturrationen wechseln können. Die meisten neuen Investitionen in Produktionsstätten konzentrieren sich auf Weizen- und Gerstenanbaugebiete, wie die Beauce-Ebene in Frankreich und Niedersachsen in Deutschland, was die Eingangslogistikkosten für Getreide senkt. Diese strategischen Schritte unterstreichen, wie Teilnehmer des europäischen Mischfuttermarktes darum wetteifern, hochwertige Getreidepipelines zu sichern und flexible Kapazitäten aufzubauen, die schnell umformuliert werden können.

Zunehmender Fokus auf Futtereffizienz und Darmgesundheitszusätze

Die Futterverwertung bei europäischen Broilern verbesserte sich von 1,58 im Jahr 2020 auf 1,52 im Jahr 2024 nach der weitverbreiteten Einführung von Multi-Enzymkomplexen, die 4 bis 6 % mehr metabolisierbare Energie aus Weizenfutter freisetzen[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Futtermittelzusatzstoffe,” efsa.europa.eu. Der Einsatz von Probiotika in Starterfutter verdoppelte sich, nachdem die Europäische Kommission Bacillus subtilis- und Enterococcus faecium-Stämme freigegeben hatte, was einen Rückgang der Frühsterblichkeit um 1,2 bis 1,8 Prozentpunkte unterstützte. Organische Säuren wie Ameisen- und Propionsäure sind nun Standardbestandteile in dänischen und niederländischen Ferkelrationen und führen zu einer täglichen Gewichtszunahme von 35 bis 50 Gramm während des sensiblen Zeitfensters nach dem Absetzen. Einkapselprozesse, die flüchtige Öle während der Pelletwärmebehandlung schützen, werden schnell zur Grundvoraussetzung, und Mühlen ohne diese Technologie riskieren, Verträge mit Integratoren zu verlieren, die auf Darmgesundheit benchmarken. Premiumkunden im europäischen Mischfuttermarkt sind bereit, einen Aufpreis für additivreiche Mischungen zu zahlen, da die Leistungsdifferenz die höheren Kosten aufwiegt und damit die Wettbewerbslücke zu Budgetfutter weitet, das Zusätze opfert, um den Listenpreis zu halten. Die laufende Verlagerung hin zu funktionellen Zutaten übt daher einen strukturellen Sog auf Formulierungspraktiken und Investitionsplanungen aus.

Der Grüne Deal der Europäischen Union fördert eine kohlenstoffarme Tierhaltungsproduktion

Das Ziel der Farm-to-Fork-Strategie, die Nährstoffverluste bis 2030 zu halbieren, zwingt Mühlen, Protein und Phosphor präziser auf die Tierbedürfnisse abzustimmen, was zu einer Reduzierung des Stickstoffabflusses um 12 bis 18 % führt. Bedingte Genehmigungen für 3-Nitrooxypropanol in Milchviehrationen reduzierten das Methanemissionen um bis zu 30 %, erhöhten jedoch die Formulierungskosten. Kohlenstoff-Fußabdruck-Kennzeichnungen, die in Dänemark und Deutschland erprobt werden, zeigen, dass importiertes Sojaschrot bis zu die Hälfte der Kohlenstoffintensität des Futters ausmachen kann, was die Attraktivität von regionalem Raps und Ackerbohnen erhöht, obwohl diese weniger Protein liefern. Die überarbeitete Industrieemissionsrichtlinie 2.0 verschärfte die Ammoniakgrenzwerte im Jahr 2024 und beschleunigte die Verwendung von rohproteinreduzierten Rationen, die mit kristallinen Aminosäuren ergänzt werden, was die Stickstoffausscheidung um bis zu ein Fünftel reduziert. Große Akteure setzen Lebenszyklusanalysen und Blockchain-Rückverfolgbarkeit ein, um Nachhaltigkeitsansprüche zu belegen, während kleine Mühlen mit zusätzlichen Compliance-Kosten kämpfen, die ihre Preisposition im europäischen Mischfuttermarkt untergraben. Der Politikmix kippt daher den Wettbewerbsvorteil zugunsten von Betreibern, die Emissionssenkungen dokumentieren und monetarisieren können.

Analyse der Hemmniseinflüsse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität bei Getreide- und Ölsaatenpreisen | -0.5% | EU-weit, mit akutem Druck in Frankreich, Deutschland und Polen aufgrund von Dürre und geopolitischen Versorgungsunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zum Verzicht auf Antibiotika | -0.4% | EU-weit, mit den höchsten Compliance-Kosten in Dänemark, den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu pflanzlicher Ernährung | -0.3% | Westeuropa, insbesondere das Vereinigte Königreich, Deutschland und die Niederlande, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Langsame Harmonisierung der EU-Genehmigungen für neuartige Futtermittel | -0.2% | EU-weit, mit Engpässen bei der grenzüberschreitenden Vermarktung von Insektenproteinen und algenbasierten Zutaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Getreide- und Ölsaatenpreisen

Europäischer Weizen kostete 2024 durchschnittlich 262,1 USD pro Metrische Tonne (245 EUR pro Metrische Tonne), nachdem Dürre die französischen und deutschen Ernten um 8,2 Millionen Metrische Tonnen reduziert hatte, während Sojaschrot mit 518,9 USD pro Metrische Tonne (485 EUR pro Metrische Tonne) seinen Höchststand erreichte, bevor er sich auf 449,4 USD pro Metrische Tonne (420 EUR pro Metrische Tonne) beruhigte, als sich die südamerikanische Versorgung stabilisierte[3]Europäische Kommission, „Marktpreisdaten,” ec.europa.eu . Kleinere Anlagen ohne Absicherungsinstrumente waren am stärksten betroffen, was die strukturelle Verlagerung hin zu großen Genossenschaften mit eigenem Getreidehandel und Lagersilos verstärkte. Formulierer reagierten mit einer Erhöhung des Raps- und Sonnenblumenschrotanteils, aber die geringere Aminosäuredichte erforderte zusätzliches synthetisches Lysin und Methionin, was die Ausgaben für Ergänzungsstoffe erhöhte. Die Notwendigkeit, höhere Sicherheitsbestände zu halten, band Betriebskapital zu einem Zeitpunkt, als die Zinssätze bereits erhöht waren. Futtereinkäufer im europäischen Mischfuttermarkt stehen daher vor einem Kompromiss zwischen Preisvolatilität und Nährstoffrisiko, was das Interesse an lokal angebautem Getreide weckt, obwohl mehr Enzyme benötigt werden, um Weizenstärkeenergie freizusetzen. Bis sich die Logistik am Schwarzen Meer normalisiert und die Klimavolatilität nachlässt, werden Rohstoffschwankungen das kurzfristige Wachstum weiterhin belasten.

Strengere Vorschriften zum Verzicht auf Antibiotika

Die 2022 erlassenen Vorschriften schränkten den prophylaktischen Einsatz von Antibiotika ein und verpflichteten Produzenten, den therapeutischen Bedarf durch tierärztliche Verschreibungen nachzuweisen. Die Compliance-Kosten stiegen, da Mühlen ihren Produkten organische Säuren, ätherische Öle und Probiotika hinzufügten. Die dänische antibiotikumfreie Schweinephase erhöhte zunächst die Ferkeljungtiersterblichkeit um 3,2 %, die sich erst normalisierten, als eingekapselte Buttersäure und Bacillus-Probiotika bei 2,5 bis 3,5 Kilogramm pro Metrische Tonne verabreicht wurden. Die Niederlande verboten daraufhin Zinkoxid über 150 Teile pro Million, was neue Darmgesundheitsstrategien und zusätzliche Labortests erforderlich machte. Große Integratoren mit eigenen Tierärzten passten sich schnell an, während kleine, unabhängige Betriebe größere Leistungsschwankungen erlebten, was den Zugang zu Premiummärkten erschwerte. Einzelhandelsketten verschärften die Rückstandskontrollen und erhöhten damit den Einsatz für Mühlen, die ihre Zusatzprogramme nicht dokumentieren konnten. Der Übergang verdeutlicht, wie antibiotikumfreie Vorgaben, obwohl vorteilhaft für die öffentliche Gesundheit, Margen für Betreiber komprimieren können, denen Kapital und technisches Fachwissen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Aquakultur weitet die Wachstumslücke aus

Geflügel bewahrte einen Anteil von 40,55 % an der Größe des europäischen Mischfuttermarktes im Jahr 2025. Geflügelmischungen profitieren von feinerem Mahlen sowie der Zugabe von Xylanase und Amylase, was die Stärkeverdaulichkeit verbessert und den höheren Weizenanteil ausgleicht. Schweine erholen sich moderat, während das Ruminantenvolumen um 1,2 % zurückgeht, bedingt durch Bestandsreduzierungen aufgrund von Methan- und Ammoniakzielen. Aquakulturfutter soll bis 2031 mit der schnellsten CAGR von 5,82 % wachsen, angetrieben durch die Nachfrage nach fischmehlreichen Rezepturen, die für norwegischen und schottischen Lachs sowie für mediterrane Wolfsbarsche und Seebrassen benötigt werden, die typischerweise 25 bis 35 % marines Protein enthalten. Garnelenfutter verleiht zusätzlichen Schwung, da die Niederlande und Spanien Kreislaufsysteme ausbauen, die eine hohe Verdaulichkeit und Astaxanthin-Pigmentierung benötigen.

Die steigende Nachfrage nach Mikropellets von weniger als einem Millimeter mit zweistündiger Wasserstabilität verändert die Gerätebestellungen in Mühlen, die Lachssmolts und Garnelenschlupfanlagen beliefern. Schweineproduzenten in Deutschland und Dänemark wechseln zu Flüssigfütterungssystemen, die Trockenfutter mit Molke und Backwaren-Nebenprodukten kombinieren, was die Kosten senkt. Im Wiederkäuerfutter werden Methanblockierer wie 3-Nitrooxypropanol zu zusätzlichen Kosten eingesetzt, ermöglichen jedoch gleichzeitig den Zugang zu Kohlenstoffgutschriften. Infolgedessen beeinflusst die Artenvielfalt Kapitalinvestitionen, wobei Futtermittelwerke flexible Produktionslinien installieren, die zwischen hochdichtem Fischfutter und herkömmlichen Pellets wechseln können, um die Auslastungsraten zu halten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Zutatenart: Kuchen und Schrot fordern die Getreidedominanz heraus

Getreide repräsentierte im Jahr 2025 noch immer 45,85 % des Marktanteils des europäischen Mischfuttermarktes, wobei Weizen in Geflügelrationen häufig über 60 % klettert. Kuchen und Schrot, hauptsächlich aus Soja und Raps, zeigen eine CAGR von 10,94 %, wobei Raps Marktanteile gewinnt, da Sorgfaltspflichtregelungen zur Entwaldung die Attraktivität von südamerikanischem Soja reduzieren. Ergänzungsstoffe machen trotz ihres geringen Mengenanteils einen beachtenswerten Teil der Ausgaben aus, da synthetische Aminosäuren zu Premiumpreisen angeboten werden.

Das Wachstum bei Ergänzungsstoffen übertrifft das bei Massenrohstoffen, da Xylanase, Phytase, Probiotika und Säuremittel den Mühlen helfen, hohe Getreidepreise und strengere Nährstoffverlustobergrenzen auszugleichen. Die Einführung von Insektenprotein konzentriert sich auf Frankreich, die Niederlande und Belgien, wo zweiundzwanzig Anlagen bereits 28.000 Metrische Tonnen produzieren, und Terminkontrakte mit Lachszüchtern sichern die Finanzierung. Der Weizenanteil könnte sinken, wenn Integratoren auf Sorghum und Gerste diversifizieren, aber die Einführung von Enzymen sichert die Verdaulichkeit. Die Rohstoffbeschaffung fragmentiert sich daher in Rohstoff- und Spezialitätssegmente, die es Mühlen ermöglichen, das Angebot des europäischen Mischfuttermarktes sowohl für preissensible als auch für nachhaltigkeitsorientierte Premiumkanäle anzupassen.

Nach Form: Mikropellets gewinnen Premiumanteile

Pellets machten 57,62 % der Marktgröße 2025 aus, da sie Staub reduzieren und die Futtereffizienz steigern. Mikropellets von weniger als zwei Millimetern wachsen mit einer Jahresrate von 8,17 %, angetrieben durch die Nachfrage der Brütereien nach minimalem Feinanteil. Krümel nehmen einen bedeutenden Anteil ein, insbesondere bei Broilerstartern, wo Tiere ein intermediäres Partikel benötigen. Schrot ist auf kleinen Betrieben und Legehennenhaltungen beliebt, toleriert eine um 4 bis 6 % schlechtere Verwertung, spart aber Pelletierungskosten.

Technologische Aufrüstungen umfassen Dampfkonditionierung bei Temperaturen von bis zu neunzig Grad Celsius und Haltezeiten von einer Minute, was die Pelletbeständigkeit erhöht und den Feinanteil auf unter fünf Prozent reduziert, was eine Verringerung des Schwunds um bis zu zwölf Prozent bewirkt. Mikropellet-Produktionslinien arbeiten mit geringerer Kapazität als Standard-Pelletlinien, was die höheren Aufschläge pro Metrische Tonne erklärt. Darüber hinaus verursacht die Krümelproduktion zusätzliche Kosten pro Metrische Tonne, liefert aber messbare Vorteile bei der Starterleistung. Der europäische Mischfuttermarkt spaltet sich daher in große integrierte Mühlen, die sich auf hochvolumige Pellets konzentrieren, und Nischenanlagen, die schnell zwischen Formen wechseln, um Spezialaufträge zu bedienen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Spanien entfiel 2025 auf 18,62 % des Umsatzanteils am europäischen Mischfuttermarkt und damit auf den größten Einzelländeranteil im europäischen Mischfuttermarkt. Gestiegene Broilerexporte nach Nordafrika und in den Nahen Osten sowie eine Erholung der Schweinebestände treiben die Inlandsnachfrage in diesen Regionen an. Darüber hinaus produzieren sechs Hermetia illucens-Anlagen nun 8.500 Metrische Tonnen Insektenmehl für ökologische Futterrezepturen. Das Aquakulturfuttersegment wird von Wolfsbarsch- und Seebrassel-Farmen unterstützt, die meereslipidhaltische Rationen mit 1,2–1,8 % Omega-3-Einschluss verwenden, bezogen aus norwegischem Fischöl.

Italien soll bis 2031 die schnellste CAGR von 4,62 % erreichen. Dieses Wachstum wird durch die Expansion der Milchviehbestände in der Lombardei und der Emilia-Romagna angetrieben, die energiereiche Maissilagemischungen benötigen, die mit 12–15 % Sojaschrot angereichert sind. Automatische Melksysteme, die nun auf 18 % der italienischen Betriebe eingesetzt werden, optimieren die Kraftfutterverabreichung und verbessern die Futtereffizienz um 6–9 %, was zusätzliches Volumen zum europäischen Mischfuttermarkt beiträgt.

Deutschland erzielte erhebliche Umsätze, wächst jedoch nur moderat mit 2,32 %, da die Schweinebestände aufgrund strengerer Tierschutzvorschriften zurückgehen. Dennoch haben achtzehn Mühlen die Technologie digitaler Zwillinge eingeführt, was zu einer Reduzierung der Formulierungskosten um 4–6 USD pro Metrische Tonne geführt hat. Geflügelfuttervolumina bleiben stabil bei 1,6 Millionen Metrischen Tonnen, während der frühe Einsatz von 3-Nitrooxypropanol in Milchviehrationen die Methanemissionen um 28 % reduziert hat, obwohl die Futterkosten um 23,5 USD pro Metrische Tonne gestiegen sind. Die unterschiedlichen Wachstumspfade der einzelnen Länder dürften die Gesamtexpansion des europäischen Mischfuttermarktes bis 2031 stützen. Die geografische Diversifizierung mindert Risiken und stellt sicher, dass die aggregierte Nachfrage resilient bleibt, selbst wenn einzelne Länder mit Herausforderungen wie widrigen Witterungsbedingungen oder politischen Veränderungen konfrontiert sind.

Regulatorisches Umfeld

Der europäische Markt für Mischfutter operiert innerhalb eines harmonisierten EU-Rahmens, der von der Verordnung (EG) Nr. 1831/2003 über Zusatzstoffe in der Tierernährung und der Verordnung (EG) Nr. 767/2009 über das Inverkehrbringen und die Kennzeichnung von Futtermitteln bestimmt wird. Die EFSA liefert die wissenschaftliche Risikobewertung und Wirksamkeitsgutachten, die den Durchführungsverordnungen der Europäischen Kommission zugrunde liegen, was in der Praxis den Zulassungsweg für Zusatzstoffe (einschließlich Enzyme, Probiotika, Aminosäuren und Säuerungsmittel) prägt und Formulierungsentscheidungen sowie die grenzüberschreitende Vermarktung beeinflusst.

Im Jahr 2026 haben mehrere Durchführungsverordnungen der Kommission die Compliance-Grundlage für häufig verwendete Zusatzstoffkategorien aktualisiert, darunter Verlängerungen für Fumarsäure (Januar 2026) und Thiaminformen (Februar 2026) sowie Zulassungen wie L-Lysinsulfat, hergestellt mit Corynebacterium glutamicum (Januar 2026), und Duddingtonia flagrans (März 2026). Diese Aktualisierungen erhöhen für Mühlen und Premix-Anbieter die Anforderungen, Dossiers und Anwendungsbedingungen mit den aktuellen EFSA-Leitlinien in Einklang zu halten, während gleichzeitig die Dokumentations- und Kennzeichnungsdisziplin gemäß Verordnung (EG) Nr. 767/2009 gewahrt werden muss, da Kunden und Auditoren die Offenlegung von Inhaltsstoffen und die Untermauerung von Aussagen zunehmend genauer prüfen.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Mischfuttermarkt ist moderat, wobei globale Integratoren wie Cargill, Incorporated, Archer Daniels Midland Company und Nutreco N.V. in Rückwärtsverknüpfungen zu Rohstoffen sowie in Vorwärtsverknüpfungen in die Tierhaltungsproduktion investieren, um Margen unter volatilen Getreidepreisen zu kontrollieren. Regionale Genossenschaften, darunter ForFarmers N.V., Agrifirm Group und Danish Agro a.m.b.a., bieten Mitgliedsbauern Rabatte auf Massenrohstoffe, technische Beratung und flexible Zahlungskonditionen, was die Kundentreue trotz Preiswettbewerb stärkt.

Software für digitale Zwillinge stellt eine klare Trennlinie dar, da frühe Anwender die Beschaffungskosten um bis zu fünf Prozent senken und Ressourcen wöchentlich statt quartalsweise neu positionieren können. Die Patentaktivität nimmt bei Einkapselungsverfahren zu, die flüchtige Säuren beim Pelletieren bei 90 °C erhalten, wie bei Cargill, Incorporated, das 2024 vier Patente für Lipidmatrix-Dosiersysteme angemeldet hat. Unabhängige Mühlen reagieren mit der Bildung von Einkaufsclubs und der Installation modularer Extrusion, die innerhalb einer einzigen Schicht zwischen Geflügel-, Schweine- und Aquakulturrentzepturen wechseln kann, um die Auslastung zu schützen und das Betriebskapital niedrig zu halten.

Die Wettbewerbsintensität erreicht ihren Höhepunkt in Geflügel- und Schweinekorridoren, wo Integratoren die Futterproduktion internalisieren, um die Biosicherheit zu gewährleisten, und unabhängige Betriebe Nischen für ökologisches, nicht gentechnisch verändertes (non-GMO) und insektenbereichertes Futter bedienen, das nach Dokumentation von Drittanbieter-Zertifizierungen 15 % bis 25 % Preisaufschlag bietet. Größere Genossenschaften nutzen Nachhaltigkeits-Dashboards, die Scope-3-Emissionen von Sojabohnen bis zur Stallhaltung verfolgen – eine Voraussetzung für die Regalplatzierung unter den Kohlenstoffkennzeichnungen der Einzelhändler. Da Nachhaltigkeitskennzahlen von Marketing zu Compliance wandern, werden Größe und Datenkompetenz die Verhandlungsmacht zugunsten technologischer Marktführer im europäischen Mischfuttermarkt verschieben.

Marktführer der europäischen Mischfutterbranche

Cargill, Incorporated

Alltech

Archer Daniels Midland Company

Kemin Industries, Inc.

Nutreco N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in Spezialnährung und Prozessverbesserungen, die Kunden helfen, strengere Vorgaben bei Antibiotika, Nährstoffverlusten und Kohlenstoffintensität zu erfüllen, insbesondere in der Geflügel- und Aquakulturhaltung, wo die Leistungssensibilität Premiumpreise stützt. In der Aquakultur Südeuropas verbinden Plattformen wie Skretting 360+ betriebliche Leistungsdaten mit Fütterungsstrategie und Formulierungsentscheidungen, wodurch Raum für Mikropellets, präzisere Dosierung und Zusatzstoffprogramme entsteht, die die Futterverwertung verbessern und Verluste in Brut- und Aufzuchtsystemen reduzieren.

Auch die Rohstoffbeschaffung und Proteindiversifizierung schaffen kommerziellen Spielraum, da Kunden auf Nachhaltigkeits- und Versorgungssicherheitsdruck reagieren, einschließlich der operativen Auswirkungen der EU-Entwaldungsagenda auf sojagebundene Lieferketten. Branchensignale für 2026 deuten auf ein Umfeld mit hohem Volumen, aber stagnierender Produktion hin (der FEFAC nannte 152 Millionen Tonnen industrieller Mischfutterproduktion der EU-27 für 2026), was den Schwerpunkt stärker auf Produktdifferenzierung (funktionale Zusatzstoffe, verifizierte Aussagen und Rückverfolgbarkeit) sowie auf lokalisierte Verarbeitungswege verschiebt, die den Zugang zu regional produzierten Mehlen und alternativen Proteinen für Mischfutterformulierungen verbessern.

Aktuelle Branchenentwicklungen

- Juni 2026: Cargill investierte 5,4 Millionen EUR in eine neue Extrusions-Pilotanlage in seinem Innovation Center in Vilvoorde, Belgien, und erweiterte damit seine F&E-Kapazitäten für Futtermittel- und Heimtierfutteranwendungen. Die zusätzliche Pilotkapazität soll ein schnelleres Hochskalieren neuer Formulierungen und Verarbeitungsparameter unterstützen und die Verschiebung hin zu höherwertigen, leistungsorientierten Mischfutter- und Aquafutterspezifikationen in Europa verstärken.

- September 2025: ADM stellte eine neue Milchviehfutterlösung vor, die auf die Verbesserung der Nährstoffverwertung und der Tierleistung ausgelegt ist und das Spezialangebot für Wiederkäuerrationen erweitert. Die Einführung unterstützt den breiteren Trend zu additivgestützten Effizienzsteigerungen, während Erzeuger strengere Anforderungen an Nährstoffverluste und Emissionen erfüllen und gleichzeitig die Wirtschaftlichkeit der Milchleistung schützen müssen.

- September 2024: ForFarmers und die DLG-Tochtergesellschaft team, agrar einigten sich darauf, ihre deutschen Futtermittelaktivitäten unter einer neuen Einheit, ForFarmers team agrar, zusammenzuführen, vorbehaltlich behördlicher Genehmigung. Der Zusammenschluss zielt darauf ab, die Skalierung in einem der stärker regulierten Nutztiermärkte Europas zu stärken und die Wettbewerbsposition durch ein breiteres Portfolio in den Bereichen Schweine-, Rinder- und Geflügelfutter zu schärfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der europäische Mischfuttermarkt als der Wert von industriell hergestelltem Futter definiert, das als vollständiges oder ergänzendes Futtermittel für Nutztiere und Aquakultur in ganz Europa formuliert und verkauft wird.

Ausgeschlossener Umfang: Wir schließen die betriebliche Futtermischung, die nicht kommerziell verkauft wird, aus, und wir schließen auch eigenständige Futterzusatzstoffe und Premixe aus, die als Zutaten und nicht als fertiges Mischfutter gehandelt werden.

Übersicht der Segmentierung

- Nach Tierart

- Wiederkäuer

- Fleischrinder

- Milchkühe

- Sonstige Wiederkäuer

- Geflügel

- Broiler

- Legehennen

- Sonstiges Geflügel

- Schweine

- Aquakultur

- Fisch

- Garnelen

- Sonstige Aquakulturarten

- Sonstige Tierarten

- Wiederkäuer

- Nach Zutatenart

- Getreide

- Kuchen und Schrot

- Nebenprodukte

- Ergänzungsstoffe

- Vitamine

- Aminosäuren

- Enzyme

- Präbiotika und Probiotika

- Säuremittel

- Sonstige Ergänzungsstoffe

- Nach Form

- Schrot

- Pellets

- Krümel

- Mikropellets

- Nach Geografie

- Spanien

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Italien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Modells aufzubauen und konsistente, wiederholbare Eingaben zu sammeln, die Jahr für Jahr überprüft werden können. Wir stützten uns auf öffentliche und amtliche Quellen wie Eurostat für Nutztier- und Handelsreihen, FAOSTAT für den Produktionskontext und Materialien der Europäischen Kommission für politische Signale, die die Futtermittelnachfrage und Formulierungsbedürfnisse beeinflussen.

Um die Größenbestimmung an realen Betriebsbedingungen zu orientieren, wurden Verbandspublikationen wie die von FEFAC hinsichtlich Mischfutterproduktion und Trends bei Tierkategorien geprüft und anschließend mit nationalen Statistiken und Branchenberichterstattung abgeglichen. Geschäftsberichte, Investorenpräsentationen und regulatorische Updates von Unternehmen wurden genutzt, um Kapazitätserweiterungen, Preisdruck und Formulierungsverschiebungen zu validieren. Wo die öffentliche Spur dünn war, nutzten unsere Analysten kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, sendungsbezogene Handelsdaten und Patentdatenbanken, um zu bestätigen, ob eine Veränderung lokal oder eher europaweit war. Diese Beispiele sind illustrativ, und weitere Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu prüfen, was Kauf- und Produktionsentscheidungen in den Futtermittellinien für Tiere antreibt, und dann zu bestätigen, wie schnell sich diese Treiber verändern. Wir sprachen mit einer Mischung aus Futtermittelherstellern, Rohstofflieferanten, Vertriebspartnern und nachgelagerten kommerziellen Betrieben in wichtigen europäischen Märkten, um Nachfrageverschiebungen, Preisverhalten und die praktische Aufteilung zwischen Mischfutter und benachbarten Produkten zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 16 % | APAC: 46 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 31 % | EMEA: 30 % |

| Kleinere Akteure: 18 % | Manager: 53 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Nutztierpopulation und Produktionsmuster in Futterbedarfspools übersetzt und dann mit der berichteten Mischfutterproduktion auf regionaler und nationaler Ebene abgeglichen werden. Um die Gesamtsummen realistisch zu halten, verwendet das Modell einen kleinen Satz messbarer Eingaben wie Tierbestand nach Art, Trends bei Fleisch- und Milchproduktion, Mischfutterproduktion nach Tierkategorie, Import- und Exportströme wichtiger Futtermittelrohstoffe sowie beobachtete Preisbewegungen für gängige Formulierungen.

Sobald der Bedarfspool rekonstruiert ist, werden selektive Bottom-up-Näherungen als Kontrollen verwendet, einschließlich der Stichprobe der Umsatzexposition der Hersteller gegenüber Mischfutter, der Plausibilitätsprüfung durchschnittlicher Verkaufspreise gegenüber der Richtung der Rohstoffkosten und der Überprüfung von Kanal-Feedback zum Volumenwachstum nach Geflügel-, Wiederkäuer-, Schweine- und Aquakulturfutter. Wenn unternehmensbezogene Offenlegungen die Umsätze nicht klar aufteilen, werden Lücken durch Proxy-Aufteilungen basierend auf Produktmix-Angaben und länderspezifischen Produktionsfußabdrücken behandelt und anschließend nach Interview-Feedback angepasst.

Für die Prognose verwenden wir Szenarioanalysen, die durch einfache regressionsähnliche Beziehungen zwischen Nutztierproduktionsindikatoren und Mischfutternachfrage unterstützt werden, gefolgt von einer Expertenvalidierung des Zeitpunkts der Preisweitergabe. In Zeiträumen, in denen Krankheitsereignisse oder politische Verschiebungen eine einzelne Variable verzerren können, werden Annahmen einem Stresstest unterzogen, sodass die endgültige Prognose eine praktische Bandbreite und keine einzelne fragile Entwicklungslinie widerspiegelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert und dann auf Brüche überprüft, die nicht mit bekannten Nutztierzyklen oder Bewegungen der Inputkosten übereinstimmen. Wir vergleichen die implizierte Futterintensität und Preisgestaltung mit Referenzstatistiken, Handelsrichtung und Feedback aus dem Feld und verfolgen dann jede größere Abweichung bis zu einer bestimmten Annahme zurück, bevor sie akzeptiert wird.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Modelllogik, die Jahr-zu-Jahr-Abweichungen und die interne Konsistenz zwischen Wert und Volumen. Wird eine größere Revision bei Nutztierzahlen, Regulierung oder Rohstoffpreisen festgestellt, werden Experten erneut kontaktiert, um zu bestätigen, ob es sich um eine kurzfristige Störung oder einen strukturellen Wandel handelt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit der Kunde die aktuellste abgestimmte Sicht erhält.

Marktgröße des europäischen Mischfuttermarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, dass für europäisches Mischfutter unterschiedliche Marktgrößen veröffentlicht werden, da jede Studie die Grenze unterschiedlich zieht und auch unterschiedliche Basisjahre wählt. Die Gesamtsummen können sich verändern, selbst wenn die gleichen Länder erfasst werden, da der Wert aus Produktionsvolumen, aus landwirtschaftlichen Nachfragepools oder aus Umsatz-Proxys aufgebaut werden kann.

Durch die Verfolgung produktionsbezogener Nachfrageindikatoren und die Aktualisierung von Umfangsprüfungen beschränkt Mordor Intelligence Mischfutter auf kommerziell hergestellte Formulierungen in ganz Europa, was die Verzerrung durch benachbarte Premix- oder reine Zusatzstoffumsätze reduziert. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf aggressiven Preissteigerungsannahmen beruht, wenn der Zeitpunkt der Währungsumrechnung nicht konsistent ist oder wenn EU-spezifische Produktionsmetriken ohne klare Anpassung für Nicht-EU-Märkte auf ganz Europa ausgedehnt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 120,5 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 96,2 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere, weniger explizite Produktabgrenzung, die den Mischfutterwert mit angrenzenden Ernährungsprodukten vermischen kann, während ein höheres Wachstum von einem anderen Zykluspunkt aus angewendet wird. |

| Branchenverlag B | 103,02 Mrd. USD (2025) | Die Definitionssprache kann sich auf Heimtierfutter erstrecken und trennt fertiges Mischfutter nicht klar von Premix- oder Zusatzstoffpackungen, was ändert, was gezählt wird und wie Preise angewendet werden. |

Betrachtet man die drei Werte, so erklärt sich der Großteil der Streuung durch die Jahreswahl und was als Mischfutter im Gegensatz zu benachbarten Produktkategorien gezählt wird. Der hier verwendete Ansatz bleibt nachvollziehbar auf Nutztiernachfragesignale und Produktionsrealität bezogen und kann jedes Jahr mit denselben Prüfungen wiederholt werden, was die endgültige Zahl leichter für die Planung nutzbar macht.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der europäische Mischfuttermarkt bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 bei einer CAGR von 3,06 % einen Wert von 140,03 Milliarden USD erreichen.

Welche Tierkategorie weist das schnellste Wachstum der Futternachfrage in Europa auf?

Aquakulturfutter expandiert mit einer CAGR von 5,82 % aufgrund der Expansion von Lachs, Forelle und Garnelen.

Warum zieht Insektenmehl europäische Futterformulierungsexperten an?

Genehmigungen der Europäischen Behörde für Lebensmittelsicherheit ermöglichen es Tenebrio molitor und Hermetia illucens, hochproteinhaltige ökologische und Aquakulturrationen zu Premiumpreisen zu liefern, die die Mühlenmärgen erhöhen.

Welche Rolle spielt der Grüne Deal der Europäischen Union bei den Trends der Futterformulierung?

Neue Nährstoffverlust- und Methanabbauziele beschleunigen die Einführung präziser Proteinfutter, 3-Nitrooxypropanol und zertifizierter kohlenstoffarmer Rohstoffbeschaffung.

Seite zuletzt aktualisiert am: