Marktgröße und Marktanteil des europäischen Saatgutbehandlungsmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.53 Milliarden US-Dollar |

| Marktgröße (2026) | 1.6 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

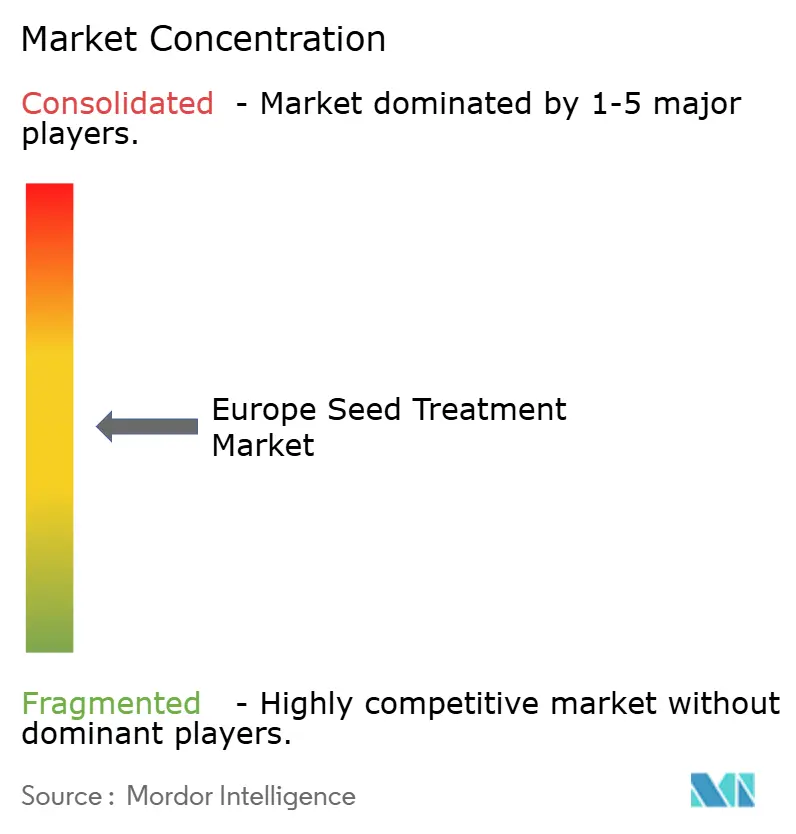

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Saatgutbehandlungsmarktes durch Mordor Intelligence

Die Marktgröße des europäischen Saatgutbehandlungsmarktes wird im Jahr 2026 auf 1,6 Milliarden USD geschätzt, gegenüber einem Wert von 1,53 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 1,96 Milliarden USD zeigen, was einem Wachstum von 4,26 % CAGR über 2026–2031 entspricht. Wachsender regulatorischer Druck in Verbindung mit einem raschen Schwenk hin zu biologischen Beschichtungen unterstreicht die Resilienz des europäischen Saatgutbehandlungsmarktes. Landwirte weiten die behandelte Getreidefläche aus, setzen kohlenstoffgebundene Biostimulanzien ein und integrieren digitale Präzisions-Saatgutplattformen, die Kosten und Wirksamkeit optimieren. Deutschlands Ökosystem für Präzisionslandwirtschaft, Frankreichs Modernisierungsinvestitionen und die wachsende urbane Begrünung in Südeuropa stärken die Nachfrage zusätzlich. Gleichzeitig formen strengere Rückstandshöchstgehalte für synthetische Wirkstoffe und divergierende Post-Brexit-Regelungen die Wettbewerbsstrategien entlang der gesamten Wertschöpfungskette neu.

Wesentliche Erkenntnisse des Berichts

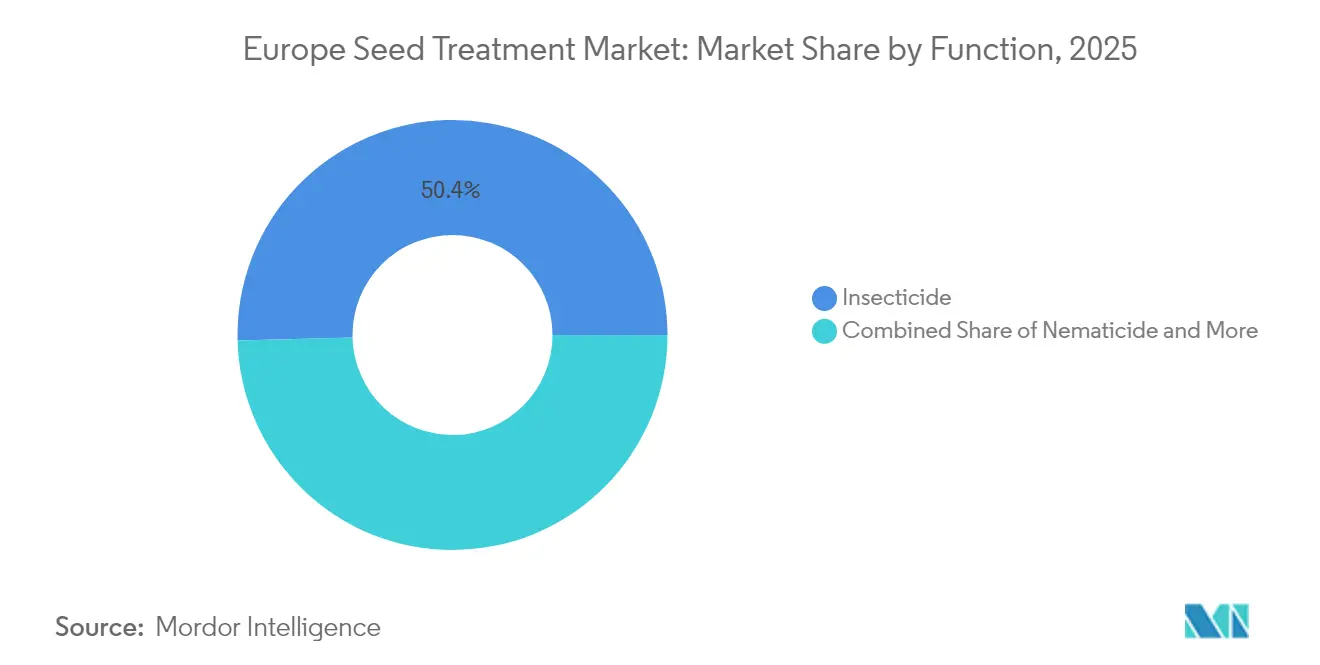

- Nach Funktion hielten Insektizide im Jahr 2025 einen Anteil von 50,40 % am europäischen Saatgutbehandlungsmarkt, und dasselbe Segment verzeichnete das stärkste Wachstum mit einer CAGR von 4,7 % bis 2031.

- Nach Kulturpflanzenart entfielen im Jahr 2025 59,10 % der Marktgröße des europäischen Saatgutbehandlungsmarktes auf Getreide und Zerealien, während Rasen- und Zierpflanzenanwendungen bis 2031 voraussichtlich mit einer CAGR von 4,37 % expandieren werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 28,60 % an der Marktgröße des europäischen Saatgutbehandlungsmarktes, während Frankreich bis 2031 die höchste CAGR von 6,12 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Saatgutbehandlungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der mit biologischen Beschichtungen behandelten Getreidefläche | +0.8% | Deutschland, Frankreich und Polen | Mittelfristig (2–4 Jahre) |

| EU-Verbot von Neonikotinoiden beschleunigt Fungizidverkäufe | +0.9% | EU-27 ohne Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschrift-Einnahmequellen für saatgutapplizierte Biostimulanzien | +0.4% | Westeuropa, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Digitale Präzisions-Saatgutplattformen fördern die Akzeptanz | +0.3% | Niederlande, Dänemark und Deutschland | Mittelfristig (2–4 Jahre) |

| Mikroverkapselungstechnologie verlängert die Haltbarkeit | +0.5% | Global, EU-Produktionsstandorte | Langfristig (≥ 4 Jahre) |

| Zunahme antimikrobieller Resistenzgene in Böden | +0.6% | Mittelmeereuropa und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der mit biologischen Beschichtungen behandelten Getreidefläche

Getreidebauern ersetzen verbotene synthetische Mittel durch biologische Alternativen, was die behandelte Getreidefläche jährlich um 23 % erhöht. Feldversuche in Deutschland und Frankreich zeigen eine Ertragsstabilisierung von 94–97 % bei Weizen und Gerste nach der Umstellung und bestätigen die agronomische Tragfähigkeit im Rahmen der Strategie „Vom Hof auf den Tisch” der Europäischen Kommission.[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Neonikotinoide und ihre Auswirkungen auf die europäische Landwirtschaft”, EFSA-Journal, efsa.europa.eu Biologische Lieferanten kooperieren nun mit Genossenschaften, um die Produktprüfung und den Vertrieb zu optimieren, und stärken so den Schwung entlang der wichtigsten Getreideanbauregionen.

EU-Verbot von Neonikotinoiden beschleunigt Fungizidverkäufe

Das kontinentweite Verbot von Neonikotinoid-Insektiziden löste eine unmittelbare Umorientierung hin zu Fungizidprotokollen aus, insbesondere in Zuckerrüben- und Rapssystemen. Fungizidausgaben machen nun 60–70 % der gesamten Saatgutschutzkosten aus, gegenüber 35–40 % vor dem Verbot.[2]Quelle: Agence Nationale de Sécurité Sanitaire, „Interdiction des Néonicotinoïdes, Impact sur l'Agriculture Française”, anses.fr Dieser strukturelle Wandel beflügelt die Innovation bei multisite-Fungiziden und begünstigt kombinierte biologisch-synthetische Pakete, die die Wirksamkeit innerhalb der neuen Rückstandshöchstgehalte aufrechterhalten.

Kohlenstoffgutschrift-Einnahmequellen für saatgutapplizierte Biostimulanzien

Europäische Kohlenstoffmärkte haben begonnen, Gutschriften für saatgutapplizierte Biostimulanzien zu vergeben, die die Kohlenstoffbindung im Boden verbessern. Frühanwender in Frankreich und Deutschland erhalten 25–35 EUR pro Hektar (27–38 USD pro Hektar) an verifizierten Gutschrifteinnahmen, was die Behandlungsrendite um bis zu 25 % verbessert. Dieser Mechanismus wandelt die Saatgutbehandlungsökonomie von einem Kostenfaktor in eine potenzielle Einnahmequelle um und beschleunigt die Akzeptanz biologischer Verfahren.

Digitale Präzisions-Saatgutplattformen fördern die Akzeptanz

Satellitenbilder, Bodensensoren und Cloud-Analysen ermöglichen variable Behandlungsvorschriften, die die Betriebsmittelkosten um 12–18 % senken und gleichzeitig die Schädlingsbekämpfung aufrechterhalten. 34 % der niederländischen Betriebe, 28 % der dänischen Betriebe und 22 % der deutschen Betriebe betreiben bereits solche Plattformen, was die Ausrichtung auf die EU-Ziele der Präzisionslandwirtschaft demonstriert.[3]Quelle: Europäische Weltraumorganisation, „Copernicus-Dienste für die Präzisionslandwirtschaft”, esa.int Technologieanbieter integrieren Echtzeit-Agrardaten zur Kalibrierung der Beschichtungsdosierung und treiben so die schrittweise Durchdringung mit Premium-Formulierungen voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Rückstandshöchstgehalte für Thiram und Metalaxyl | -0.7% | EU-27, Schweiz, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Mehrschicht-Filmtechnologiemaschinen | -0.4% | Regionale Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| Brexit-bedingte regulatorische Fehlanpassung | -0.3% | Vereinigtes Königreich, Irland, nördliche EU | Langfristig (≥ 4 Jahre) |

| Klimapolitisch bedingte Düngemittelkürzungen reduzieren die Behandlungsrendite | -0.5% | Niederlande, Dänemark, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Rückstandshöchstgehalte für Thiram und Metalaxyl

Europäische Regulierungsbehörden haben deutlich strengere Rückstandshöchstgehalte für Thiram und Metalaxyl eingeführt, zwei grundlegende fungizide Wirkstoffe, was eine Neuformulierung etablierter Saatgutbehandlungsprodukte erzwingt und Marktzugangshürden schafft. Die neuen Grenzwerte, die gegenüber den bisherigen Schwellenwerten um 60–80 % gesenkt wurden, schließen viele bestehende Formulierungen faktisch vom kommerziellen Einsatz aus und erfordern aufwändige Neuzulassungsverfahren, die 18–24 Monate in Anspruch nehmen können.

Hohe Investitionskosten für Mehrschicht-Filmtechnologiemaschinen

Der Übergang zu anspruchsvollen Saatgutbehandlungsformulierungen, die Mehrschichtapplikationsverfahren erfordern, macht spezialisierte Beschichtungsanlagen mit Investitionskosten von 2–5 Millionen EUR (2,2–5,5 Millionen USD) pro Produktionslinie erforderlich, was für kleinere Hersteller und Lohnapplikatoren eine Eintrittsbarriere darstellt. Diese fortschrittlichen Anlagen, die für biologisch-synthetische Hybridbehandlungen und Formulierungen mit kontrollierter Freisetzung notwendig sind, erfordern erhebliche Vorabinvestitionen, die viele regionale Akteure angesichts des unsicheren regulatorischen Umfelds nicht rechtfertigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Insektizide bleiben trotz regulatorischer Gegenwinds dominant

Im Jahr 2025 entfielen 50,40 % des Marktanteils des europäischen Saatgutbehandlungsmarktes auf Insektizide, gestützt durch nicht-neonikotinoide Optionen und aufkommende biologische Pflanzenschutzmittel. Das Segmentwachstum von 4,7 % CAGR bis 2031 spiegelt die zunehmende Verbreitung von Bodeninsekten infolge wärmerer Winter wider. Die Marktgröße des europäischen Saatgutbehandlungsmarktes für Fungizide wächst schneller aufgrund der Neuausrichtung im Krankheitsmanagement, während Nematizide eine fokussierte Nische im hochwertigen Gartenbau einnehmen. Die Mikroverkapselungstechnologie verlängert die Schutzwirkung insektizider Wirkstoffe und trägt dazu bei, die Wirksamkeit innerhalb strenger Umweltgrenzen aufrechtzuerhalten.

Die Einführung risikoarmer Chemikalien und mikrobieller Impfstoffe verändert die Landschaft der Saatgutbehandlung. Anbieter investieren in Bibliotheksscreening und Polymeroptimierung, um Beschichtungen mit kontrollierter Freisetzung zu entwickeln, die Wirksamkeit und Rückstandskonformität in Einklang bringen. Feldevaluierungen in Spanien und Italien haben gezeigt, dass kombinierte biologisch-synthetische Saatgutbehandlungspakete eine Ertragsstabilisierung von 8–10 % bewirken, was ihre Rolle bei der Aufrechterhaltung der Betriebsrentabilität angesichts wachsender Schädlingsbedrohungen und strengerer Regulierungsstandards unterstreicht.

Nach Kulturpflanzenart: Getreide und Zerealien stützen die Nachfrage, während Rasen und Zierpflanzen am schnellsten wachsen

Getreide und Zerealien trugen im Jahr 2025 59,10 % zur Marktgröße des europäischen Saatgutbehandlungsmarktes bei und unterstreichen damit die getreidezentrierte Landwirtschaft der Region. Große Anbauflächen und knappe Gewinnspannen machen den Saatgutschutz unverzichtbar, um ein konsistentes Volumen zu gewährleisten. Die Nachfrage intensiviert sich, da Landwirte biologische Beschichtungen integrieren, die bodenbürtige Krankheitserreger bekämpfen, ohne Rückstandsgrenzwerte zu verletzen.

Rasen- und Zierpflanzenflächen, obwohl absolut gesehen gering, verzeichnen bis 2031 die höchste CAGR von 4,37 %, da Kommunen städtische Grünflächen ausbauen und Golfanlagen expandieren. Premium-Ästhetikstandards erlauben höhere Ausgaben für mikroverkapselte biologische Mischungen. Handelspflanzen wie Zuckerrüben und Raps passen sich dem Neonikotinoid-Vakuum mit dualen Fungizid- und Biostimulanzienbehandlungen an. Hülsenfrüchte und Ölsaaten erhalten politische Unterstützung im Rahmen europäischer Eiweißpflanzenstrategien, während Obst- und Gemüseanbauer hochpreisige biologische Formulierungen einsetzen, die mit den Rückstandsprüfungen des Einzelhandels kompatibel sind.

Geografische Analyse

Deutschland führte den europäischen Saatgutbehandlungsmarkt im Jahr 2025 mit einem Anteil von 28,60 % aufgrund seiner ausgedehnten Getreideanbauflächen und der frühen Einführung von Präzisionslandwirtschaft an. Nationale Beratungsdienste verbreiten Best Practices rasch, und staatliche Nachhaltigkeitsanreize fördern die stetige Akzeptanz biologischer Beschichtungen. Investitionen in Forschungszentren wie das Julius-Kühn-Institut beschleunigen zudem die Produktvalidierung und das Vertrauen der Landwirte.

Frankreich verzeichnet bis 2031 die schnellste CAGR von 6,12 %, angetrieben durch Modernisierungsförderungen und einen strukturierten nationalen Plan, der kohlenstoffeffiziente Landwirtschaft belohnt. Vielfältige Anbaustrukturen, von mediterranen Obstplantagen bis hin zu nördlichen Weizenfeldern, unterstützen eine segmentierte Formulierungsnachfrage, während öffentlich-private Cluster die Vermarktung mikrobieller Saatgutbehandlungen beschleunigen.

Südeuropa, insbesondere Spanien und Italien, leidet unter zunehmendem Schädlings- und Trockenstress. Landwirte verlassen sich auf Biobeschichtungen, die sowohl Krankheitsunterdrückung als auch abiotische Stresstoleranz vermitteln. Osteuropäische Länder, angeführt von Polen und der Ukraine, investieren EU- und nationale Mittel in die Modernisierung von Geräten und die Harmonisierung von Vorschriften, obwohl administrative Verzögerungen bestehen bleiben. Die Niederlande, mit ihrer intensiven Gartenbauproduktion, verzeichnen die höchsten Behandlungsausgaben pro Hektar. Nach dem Brexit schaffen separate Vorschriften des Vereinigten Königreichs parallele Zulassungswege und erhöhen den Verwaltungsaufwand für multinationale Anbieter.

Wettbewerbslandschaft

Die fünf größten Anbieter halten 58 % des Umsatzes, was auf eine moderate Konzentration hindeutet, die noch Raum für agile biologische Spezialisten lässt. Syngenta Group, Bayer AG und Corteva Agriscience verankern ihre Portfolios mit breiten synthetischen und biologischen Linien, stehen jedoch unter Margendruck durch Neuformulierungskosten und strenge Datenpakete. Syngenta hat 180 Millionen EUR (195 Millionen USD) für den Ausbau biologischer Kapazitäten in Frankreich und Deutschland zugesagt und setzt damit einen Schwerpunkt auf nachhaltige Lösungen. Bayer stärkte seine Mikroben-Pipeline durch die Übernahme von BioConsortia für 320 Millionen USD.

Corteva führte eine neue Mikroverkapselungsplattform ein, die die Wirkstoffstabilität verlängert und den Staubabrieb reduziert, und differenziert sich damit durch Formulierungswissenschaft. UPL Limited und Croda International erweitern ihre Beschichtungspolymerlinien zur Unterstützung biologischer Wirkstoffe. Gleichzeitig integrieren digitale Landwirtschaftsallianzen Plattformen wie Climate FieldView und stellen Präzisionswerkzeuge bereit, die Saatgutbehandlungsempfehlungen mit Feldanalytik verknüpfen und damit Anbieter tiefer in landwirtschaftliche Entscheidungszyklen einbinden.

Spezialisierte biologische Unternehmen fordern etablierte Akteure durch gezielte Mikroben für Getreidekrankheiten und Nematodenkontrolle heraus. Diese Newcomer profitieren von schnelleren Innovationszyklen und geringeren regulatorischen Anforderungen für risikoarme Substanzen. Dennoch belohnen europäische Datenanforderungen und länderspezifische Dossiers etablierte Regulierungsteams und sichern den Vorsprung der Marktführer.

Marktführer der europäischen Saatgutbehandlungsbranche

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

Certis Belchim (Mitsui & Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Corteva hat einen bedeutenden Umstrukturierungsplan angekündigt, der darauf abzielt, das Unternehmen bis 2026 in zwei unabhängige börsennotierte Gesellschaften aufzuteilen. Eine Einheit wird sich auf Saatgut und Eigenschaften einschließlich Saatgutbehandlungstechnologien konzentrieren, während die andere sich auf Pflanzenschutz und biologische Mittel fokussiert. Diese Initiative soll Innovation und regulatorische Ausrichtung verbessern, insbesondere in wichtigen Märkten wie Europa.

- Juli 2024: Pioneer, eine Marke von Corteva Agriscience, bietet im Vereinigten Königreich importierte Rapssamen (PT303, PT312, PT315) mit EU-zugelassenen Saatgutbehandlungen an. Dazu gehören Scenic Gold (Fungizid) und Lumiposa (Insektizid), die verbesserten Schutz gegen Krankheiten und Schädlinge bieten, die durch die britischen Vorschriften derzeit eingeschränkt werden.

- Mai 2024: StartLife und Corteva Agriscience haben eine strategische Partnerschaft zur Beschleunigung der AgriFoodTech-Innovation in Europa geschlossen. Diese Zusammenarbeit unterstützt Cortevas Saatgutziele, einschließlich Fortschritte bei der Saatgutbehandlung, durch die Vernetzung mit europäischen Start-ups.

Berichtsumfang des europäischen Saatgutbehandlungsmarktes

Fungizid, Insektizid, Nematizid sind als Segmente nach Funktion abgedeckt. Handelspflanzen, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzenart abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Fungizid |

| Insektizid |

| Nematizid |

| Handelspflanzen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Funktion | Fungizid |

| Insektizid | |

| Nematizid | |

| Kulturpflanzenart | Handelspflanzen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Funktion - Insektizide, Fungizide und Nematizide sind die Pflanzenschutzmittel, die zur Behandlung von Samen oder Sämlingen eingesetzt werden.

- Anwendungsweise - Saatgutbehandlung ist eine Methode zur Applikation von Pflanzenschutzmitteln auf Samen vor der Aussaat oder auf Sämlinge vor dem Umpflanzen ins Hauptfeld.

- Kulturpflanzenart - Dies stellt den Verbrauch von Pflanzenschutzmitteln durch Getreide, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Einbeziehung mehrerer Unkrautbekämpfungstechniken während der gesamten Wachstumssaison, um Erzeugern die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu bieten. |

| Wirt | Wirte sind die Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Rückstandshöchstgehalte (MRL) | Der Rückstandshöchstgehalt (MRL) ist der maximal zulässige Grenzwert für Pestizidrückstände in Lebens- oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber auf Kulturen eingesetzten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, darunter Insekten, Unkräuter, Pflanzenkrankheiten und andere, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung dient der Desinfektion von Samen oder Sämlingen von samen- oder bodenbürtigen Schädlingen. Pflanzenschutzmittel wie Fungizide, Insektizide oder Nematizide werden häufig zur Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist die Anwendung von Pflanzenschutzmitteln in Gasform zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebens- oder sonstiges Mittel, das dazu verwendet wird, einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen Pilzpathogene. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in direkten Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transloziert wird, wodurch die Pflanze vor dem Angriff durch Pathogene geschützt wird. |

| Massenmedikamentengabe (MDA) | Massenmedikamentengabe ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Mollusken | Mollusken sind Schädlinge, die sich von Kulturen ernähren, was zu Kulturschäden und Ertragsverlusten führt. Zu den Mollusken gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflauf-Herbizid | Vorauflauf-Herbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautkeimlinge sich etablieren. |

| Nachauflauf-Herbizid | Nachauflauf-Herbizide werden auf das landwirtschaftliche Feld aufgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge töten, kontrollieren oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung bei Lebensmitteln, Landwirtschaft, natürlichen Ressourcen und verwandten Themen. |

| Unkrautforschungsgesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzmitteln mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Benetzbares Pulver | Ein benetzbares Pulver (WP) ist eine Pulverformulierung, die vor dem Sprühen eine Suspension bildet, wenn sie mit Wasser gemischt wird. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Pestizidformulierung, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Wurzelschäden. Diese Schäden ermöglichen eine leichte Infektion der Pflanze durch bodenbürtige Pathogene, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Ausschuss für Umwelt und invasive Arten gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautforschungsgesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie die Möglichkeit zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen