Marktgröße und Marktanteil für Mischfuttermittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 613.9 Milliarden US-Dollar |

| Marktgröße (2031) | 748.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mischfuttermittelmarktanalyse von Mordor Intelligence

Die Marktgröße für Mischfuttermittel wurde im Jahr 2025 auf 590 Milliarden USD geschätzt und soll von 613,9 Milliarden USD im Jahr 2026 auf 748,27 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch den steigenden globalen Konsum von Fleisch und Fisch, die rasche Industrialisierung der Nutztierhaltung und die Verbreitung von Präzisionsernährungstechnologien, die Verschwendung reduzieren und Gewinne steigern, begünstigt. Der zunehmende Einsatz von künstlicher Intelligenz in der Formulierung sowie staatliche Programme, die nachhaltige Landwirtschaftspraktiken fördern, stärken das Wachstum bei großen Herstellern. Die Diversifizierung der Inhaltsstoffe hin zu funktionellen Ergänzungsstoffen und aufbereiteten Nebenprodukten verändert auch die Lieferketten, während strengere Vorschriften zu Antibiotika und Kohlenstoffkennzeichnung die Hersteller zu natürlichen Zusatzstoffen drängen. Zusammengenommen untermauern diese Kräfte eine robuste Perspektive für den Mischfuttermittelmarkt trotz periodischer Rohstoffkostenschwankungen.

Wichtigste Erkenntnisse des Berichts

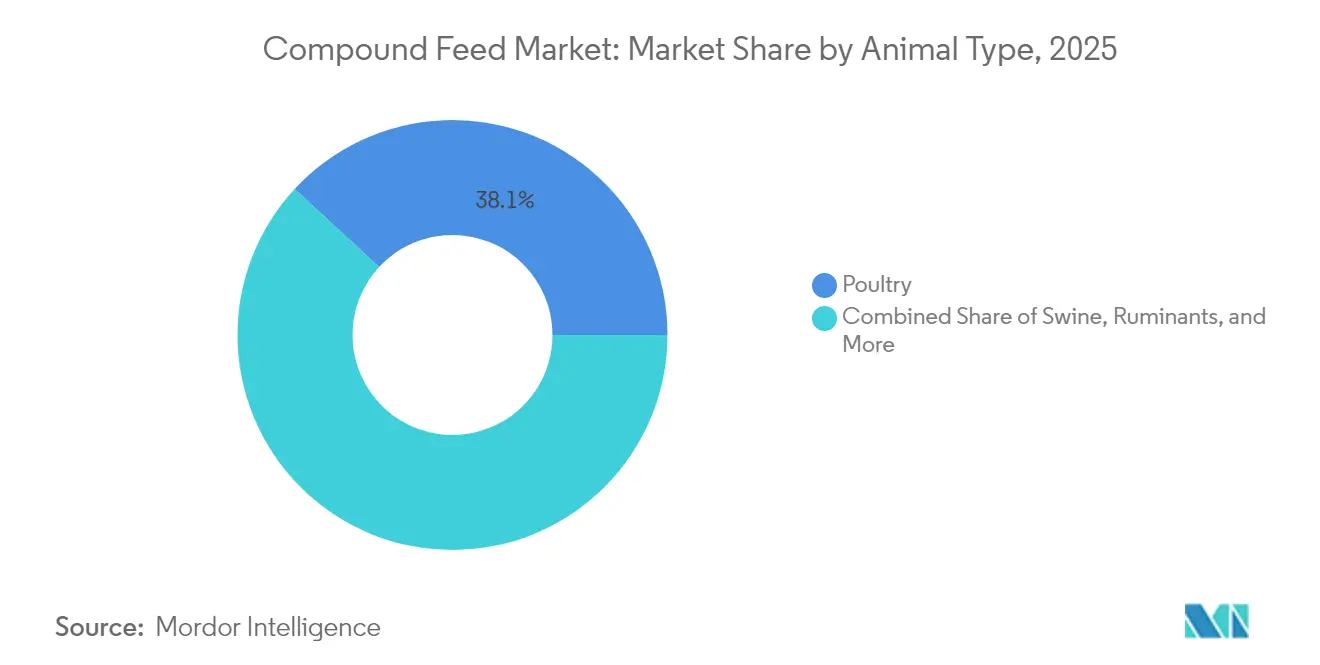

- Nach Tierart hielt Geflügel im Jahr 2025 einen Anteil von 38,12 % am Mischfuttermittelmarkt, während Aquakultur bis 2031 eine CAGR von 5,55 % erzielen soll.

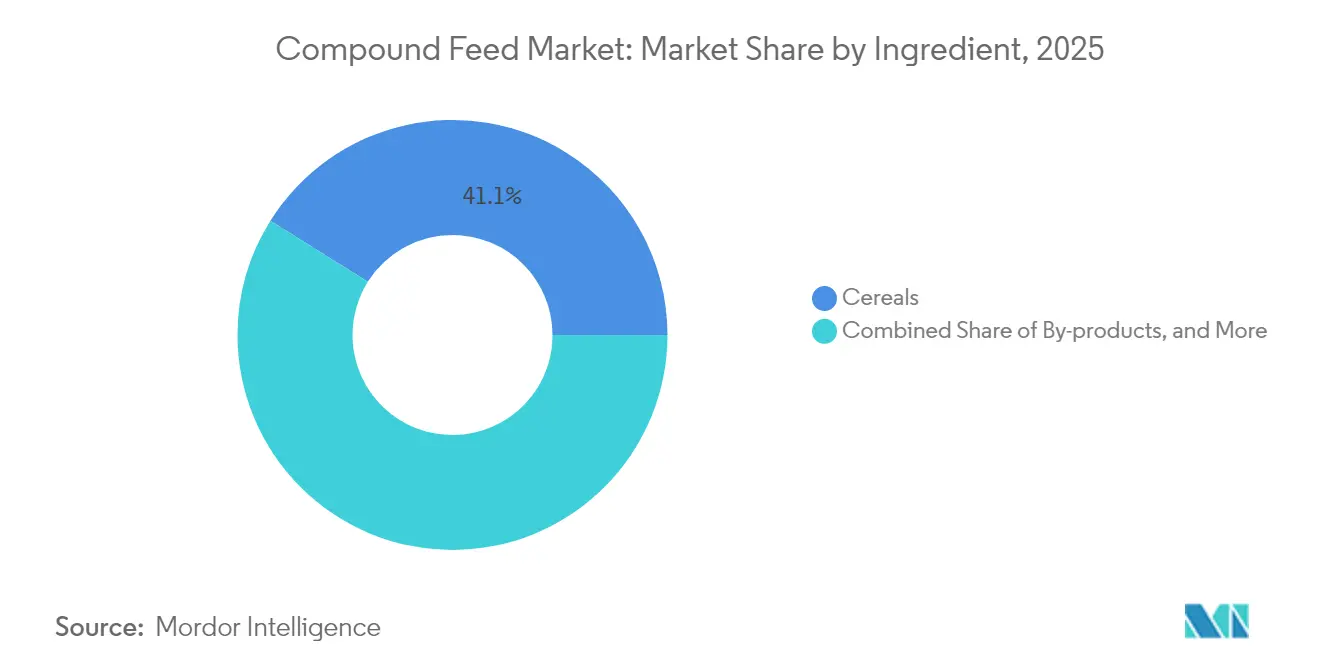

- Nach Inhaltsstoff machte Getreide im Jahr 2025 41,08 % der Mischfuttermittelmarktgröße aus, während Ergänzungsstoffe voraussichtlich die schnellste CAGR von 6,38 % bis 2031 verzeichnen werden.

- Nach Form führten Pellets im Jahr 2025 mit einem Umsatzanteil von 45,62 %, während Flüssigfuttermittel im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

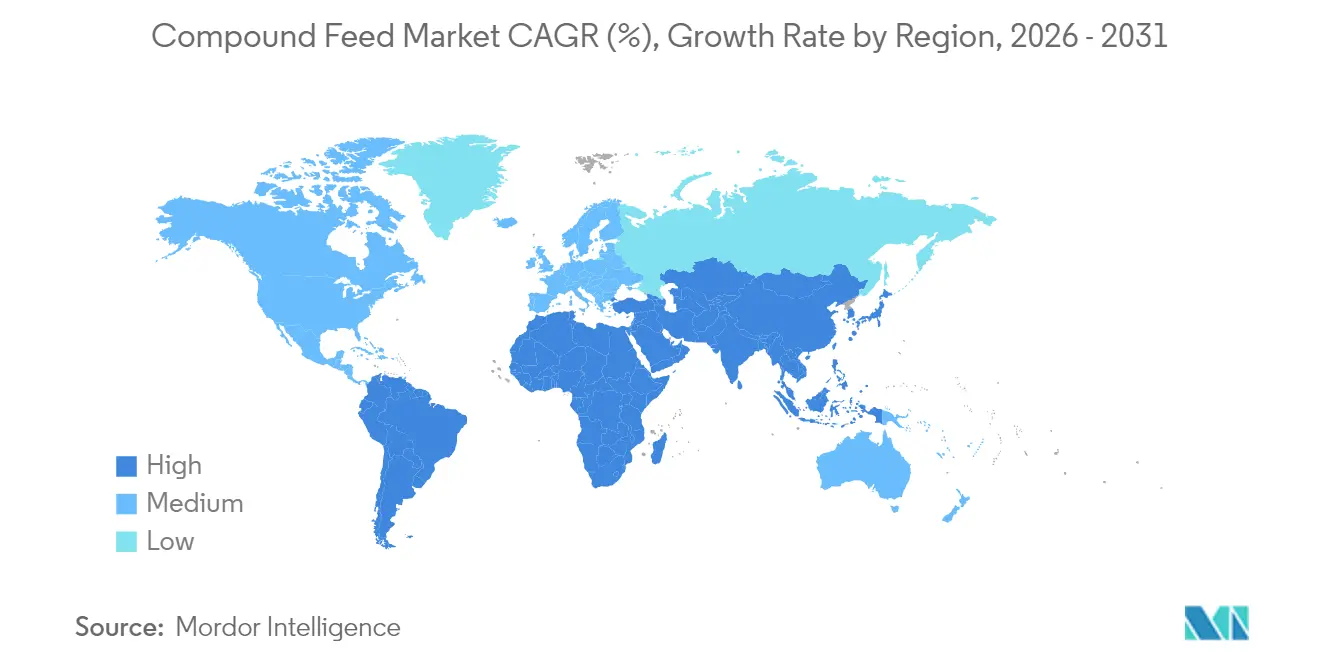

- Nach Geografie dominierte die Asien-Pazifik-Region mit 39,22 % des Umsatzes im Jahr 2025, und der Nahe Osten ist auf die höchste CAGR von 5,62 % von 2025 bis 2031 ausgerichtet.

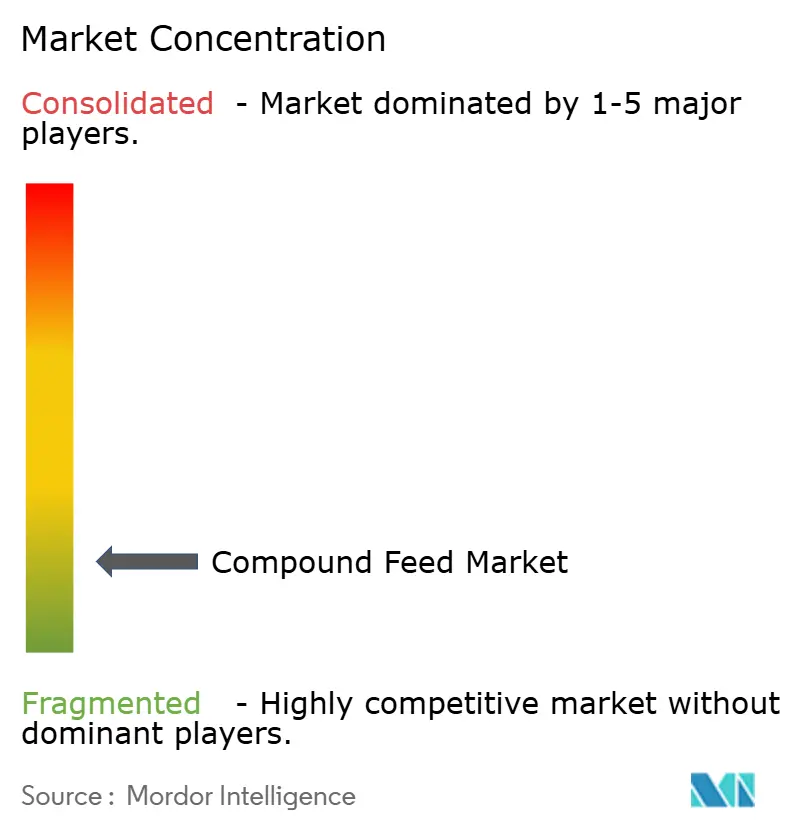

- Die fünf größten Anbieter kontrollierten 26,2 % des weltweiten Umsatzes im Jahr 2024, was auf einen fragmentierten Markt und Wachstumspotenzial für regionale Marktteilnehmer hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mischfuttermittelmarkttrends und -einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tierischen Proteinen | +1.2% | Global, am stärksten in Asien-Pazifik und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Wachsende globale Nutztierpopulation | +0.8% | Entwicklungsregionen weltweit | Langfristig (≥4 Jahre) |

| Industrialisierung der Geflügel- und Schweinehaltung | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionsernährungssoftware in Futtermittelmühlen | +0.6% | Nordamerika und Europäische Union, wachsend in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Aufbereitung von Agrar abfällen zu Futtermitteln | +0.5% | Europa zuerst, globale Ausbreitung | Langfristig (≥4 Jahre) |

| Druck durch Kohlenstoff-Fußabdruckkennzeichnung auf Futtermittelformulierungsbetriebe | +0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tierischen Proteinen

Urbanisierung und Einkommenszuwächse in Schwellenländern treiben den Konsum von Fleisch, Milch und Meeresfrüchten an und veranlassen Futtermittelhersteller, Kapazitäten auszubauen und die Nährstoffdichte zu verfeinern. Allein die Garnelenproduktion überstieg 2024 5 Millionen Tonnen und stimulierte spezialisierte Funktionsdiäten, die reich an Peptiden und Nukleotiden sind und Wachstum sowie Immunität fördern. Präzisions-Aminosäure-Balancierungstechnologien wie die AmiNova-Linie von Skretting reduzieren zudem den Stickstoffaustrag in Aquakulturteiche und helfen den Erzeugern, Umweltstandards zu erfüllen.

Industrialisierung der Geflügel- und Schweinehaltung

Integrierte Unternehmen setzen heute Sensornetzwerke und automatisierte Fütterungsanlagen ein, die Rationen in Echtzeit anpassen. Das AI FarmLab von Charoen Pokphand Foods in Thailand nutzt Computer-Vision und Klimakartierung, um einheitliche Tiergewichte zu gewährleisten und Futterverwertungsquoten zu senken, während große chinesische Betreiber mit Huawei Cloud zusammengearbeitet haben, um Edge-Computing-Module einzuführen, die Stallbedingungen kontinuierlich überwachen. Diese Plattformen führen zu schlankeren Lagerbeständen und einem geringeren Krankheitsrisiko, was die Rentabilität stärkt.

Einführung von Präzisionsernährungssoftware in Futtermittelmühlen

Digitale Zwillinge und algorithmusgesteuerte Formulierungsplattformen verändern die Mühlenökonomie. Das EQUADVICE-Modell von ADM prognostiziert den Nährstoffbeitrag von mehr als 420 Rohstoffen mit chargengenauer Präzision, senkt die Formulierungskosten um 1–3 % und verbessert die Margen um bis zu 75 % durch straffere Bestandskontrolle. Die silomontierten Sensoren von BinSentry reduzieren zudem Futterausfallereignisse um 75 % und sparen Kraftstoff und Arbeit im gesamten Fuhrpark.

Druck durch Kohlenstoff-Fußabdruckkennzeichnung auf Futtermittelformulierungsbetriebe

Einzelhändler und Schnellserviceketten fordern zunehmend verifizierte Klimaauswirkungen für Tierprodukte. Futtermittelhersteller reagieren mit phytogenen Zusatzstoffen, Enzymen und probiotischen Mischungen, die die Verdaulichkeit verbessern und Methan- oder Lachgasemissionen senken. Die 2024 herausgegebenen Richtlinien des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) betonen die Zertifizierung durch Dritte für jede kohlenstoffarme Kennzeichnung und beschleunigen die Einführung von Lebenszyklusanalysetools bei Premixlieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Getreide- und Sojapreisen | -0.7% | Importabhängige Volkswirtschaften weltweit | Kurzfristig (≤2 Jahre) |

| Getreideumlenkung zu Bioethanol und Biochemikalien | -0.4% | Nordamerika und Brasilien | Mittelfristig (2–4 Jahre) |

| Strenge Obergrenzen für den Antibiotikaeinsatz in Futtermitteln | -0.3% | Europa, Nordamerika, globale Ausbreitung | Langfristig (≥4 Jahre) |

| Klimabedingte Variabilität der Futterpflanzenerträge | -0.5% | Wetterempfindliche Regionen weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Getreide- und Sojapreisen

Maispreis-Futures sanken von 187 USD pro Tonne im Jahr 2023 auf 173,20 USD im Jahr 2024, während Sojabohnen von 494 USD auf 441 USD fielen, was auf veränderte Anbauflächen und Frachtunterbrechungen rund um das Schwarze Meer zurückzuführen ist. Futtermittelformulierungsbetriebe sichern sich durch diversifizierte Inhaltsstoffmatrizen ab, doch Kostenschwankungen belasten nach wie vor die Margen, insbesondere in importabhängigen Regionen. Der Ukraine-Russland-Konflikt beeinflusst weiterhin die globalen Getreidemärkte, wobei niedrige Bestands-Verbrauchs-Verhältnisse die Preisverhältnisse zwischen Destillerierückständen und Mais beeinflussen und Unsicherheit bei den Beschaffungsstrategien für Futtermittelinhaltsstoffe schaffen.

Strenge Obergrenzen für den Antibiotikaeinsatz in Futtermitteln

Regulatorische Einschränkungen bei antibiotischen Leistungsförderern erfordern erhebliche Neuformulierungsinvestitionen, da die Veterinärfuttermittelrichtlinie der FDA (Lebensmittel- und Arzneimittelbehörde) tierärztliche Verschreibungen für medizinische Futtermittel vorschreibt, während die Europäische Union strenge Grenzwerte für Kreuzkontaminationen mit antimikrobiellen Substanzen von maximal 1 % einführt.[1]Quelle: Europäische Kommission, „Delegierte Verordnung 2024/1229”, eur-lex.europa.eu Alternative Futtermittelzusatzstoffe, einschließlich ätherischer Öle, Probiotika, Präbiotika und pflanzlicher Formulierungen, erfordern umfangreiche Validierungen und höhere Stückkosten, bieten jedoch verbesserte Tiergesundheitsergebnisse und geringere Risiken von Antibiotikaresistenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Schnelleres Wachstum in der Aquakultur bei anhaltender Geflügeldominanz

Geflügel repräsentierte im Jahr 2025 38,12 % des Mischfuttermittelmarktanteils und bestätigte damit seine Ankerfunktion im Mischfuttermittelmarkt. Die robuste Nachfrage nach Hühnerprotein und etablierte industrielle Infrastrukturen halten die Volumina hoch. Im Gegensatz dazu verzeichnete die Aquakultur die stärkste CAGR-Prognose von 5,55 % bis 2031, was auf ihr wachsendes strategisches Gewicht hinweist. Funktionelle Garnelenfuttermittel, angereichert mit Beta-Glucanen, Karotinoiden und Einzellerproteinen, erzielen nun Preisaufschläge und erhöhen die Mischfuttermittelmarktgröße für aquatische Tierarten. Präzisionsernährungsplattformen in Kombination mit Wasserqualitätssensoren senken die Futterverwertungsquoten und reduzieren den Stickstoffeintrag, was die Rentabilität der Betriebe verbessert und die Einhaltung von Umweltvorschriften stärkt.

Wiederkäuerhalter setzen Radiofrequenz-Identifikations- (RFID) Tags und Gesichtserkennungskameras ein, die die individuelle Futteraufnahme überwachen, sodass Mühlen maßgeschneiderte Konzentrate anbieten können, die Verweigerungen einschränken und die täglichen Zunahmen steigern. Schweinebetriebe verfolgen Kreislaufmodelle, die Bäckereireststoffe, Destillationsschlempe mit Löslichen und Insektenmehl einbeziehen, um Sojabohnenimporte auszugleichen. Zusammengenommen erweitern diese Veränderungen die Formulierungskomplexität und schaffen neue Nischen für spezialisierte Premixmischungen im gesamten Mischfuttermittelmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Inhaltsstoff: Ergänzungsstoffe überholen Grundstoffe mit zunehmender Gesundheitsorientierung

Getreide dominierte im Jahr 2025 weiterhin mit 41,08 % des Mischfuttermittelmarktanteils, doch das Wachstum flacht ab, da die Kostenschwankungen Ernährungswissenschaftler zu alternativen Energiequellen lenken. Ergänzungsstoffe sollen bis 2031 jährlich um 6,38 % wachsen – der stärkste Zuwachs unter den Inhaltsstoffkategorien. Die Einführung wird durch Antibiotikafreiheitsprogramme und Nachhaltigkeitsscorecards der Händler vorangetrieben, die Futterverwertungseffizienz prämieren. Ölkuchen und Schrot aus Ölsaaten behalten ihre Bedeutung, sehen sich aber Preisschwankungen ausgesetzt, die mit der Biokraftstoffnachfrage zusammenhängen.

Kreislaufwirtschaftsinitiativen beschleunigen die Nutzung von Nebenprodukten wie Zitrustrester, Brauereireststoffe und aus Federn gewonnenes Keratinhydrolysat, das Ballaststoffe und funktionelle Peptide zu wettbewerbsfähigen Preisen liefert. Aufkommende Proteine aus Algen, schwarzen Soldatenfliegenlarven und methangespeister Einzelzellbiomasse diversifizieren ebenfalls das Angebot. Diese Innovationen erweitern den Lieferpool, verschärfen die Qualitätskontrollanforderungen und transformieren die Beschaffungsmuster im Mischfuttermittelmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Flüssigfuttermittel gewinnen an Bedeutung, während Pellets dominant bleiben

Pellets eroberten im Jahr 2025 mit 45,62 % den größten Anteil aufgrund ihrer Haltbarkeit, des geringen Staubanteils und der Kompatibilität mit automatisierten Fütterungsanlagen. Feuchtigkeitskontrollierte Konditionierung und Nach-Pellettier-Flüssigapplikationssysteme verbessern die Nährstoffstabilität und reduzieren die Keimbelastung, was die Attraktivität von Pellets stärkt. Flüssigfuttermittel sollen jedoch jährlich um 5,95 % wachsen, angetrieben durch Fisch- und Ferkeldiäten, die von einer höheren Verdaulichkeit und gleichmäßiger Zusatzdispersion profitieren.

Krümel und Mehl behalten ihre Rolle in Starter- und Legehennendiäten, wo Schnabelgröße oder Darmreifung spezifische Texturen erfordert. Hochfeuchte-Extrusion eröffnet Hybridformate, die Pflanzen- und Tierproteine ohne chemische Bindemittel kombinieren, und erweitert so die Formulierungsoptionen und erhält die Produktinnovationszyklen im gesamten Mischfuttermittelmarkt aufrecht.

Geografische Analyse

Die Asien-Pazifik-Region erzielte im Jahr 2025 39,22 % des Mischfuttermittelmarktumsatzes, getragen von Chinas riesigen Geflügel- und Aquakulturkomplexen. Staatliche Zuschüsse zur Förderung des Enzymeinsatzes und der Antibiotikaverringerung in Kombination mit der Einführung intelligenter Landwirtschaft verschaffen regionalen Akteuren einen Wettbewerbsvorteil. Vietnam, Indonesien und Thailand sind Magnete für europäische Joint Ventures, die funktionelle Zusatzstoffe und cloudbasierte Formulierungsdienstleistungen einführen und die Marktreife erweitern. Der Nahe Osten ist, obwohl absolut gesehen kleiner, auf eine CAGR von 5,62 % bis 2031 ausgerichtet. Subventionierte Kredite für Futtermittelwerke, expandierende Milch- und Geflügeloperationen sowie strengere Lebensmittelsicherheitsvorschriften fördern Investitionen. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate verlangen nun Mykotoxinzertifikate für importierte Rohstoffe und steigern damit die Nachfrage nach zertifizierten Premixes.

Der südamerikanische Mischfuttermittelmarkt profitiert von Fusions- und Partnerschaftsabkommen, die lokale Distributionsreichweite mit europäischer oder nordamerikanischer Technologie verbinden. Brasilien produzierte 2024 mehr als 81 Millionen Tonnen Mischfuttermittel, und neue mineralstoffbasierte Toxinbinder werden in Schweine- und Geflügeldiäten eingesetzt, um Mykotoxin-Brennpunkte in tropischen Lagerumgebungen zu bekämpfen. Europa prägt die globale Politik durch strenge Rückstandsgrenzwerte und das Futtermittelsicherheitssicherungssystem Gute Herstellungspraxis Plus (GMP+) und treibt Mühlen zu Gefahrenanalyse und risikobasierter Auditierung. Nordamerika führt die digitale Transformation an, wobei Cloud-Analyseplattformen Mühlen-Sensordaten mit Systemen für die Unternehmensressourcenplanung integrieren, Ausfallzeiten reduzieren und die Steuerung mehrerer Standorte skalieren. Afrikas Futtermittelsektor bleibt fragmentiert, orientiert sich jedoch zunehmend an klimaresilienten Kulturen sowie dürreresistenter Sorghum- und Hirseproduktion. Entwicklungsagenturen fördern modulare Mühleninstallationen und mobile Prüflabore, um die Qualität in abgelegenen Regionen zu sichern. Diese Initiativen erhöhen zusammen mit Düngemittel- und Saatgutsubventionen die Futtermittelzuverlässigkeit und steigern die Viehwirtschaftserträge, was den Kundenstamm für den Mischfuttermittelmarkt verbreitert.

Regulatorisches Umfeld

Die Futtermittelregulierung wird bei Zulassungen von Inhaltsstoffen, Kontrollen von medizinierten Futtermitteln und Rückverfolgbarkeit strenger, was Mischfutterhersteller zu stärker dokumentations- und prüfungsintensiven Abläufen drängt. In Kanada führten die Feeds Regulations, 2024 (registriert am 17. Juni 2024) aktualisierte Registrierungs- und Zulassungsanforderungen für Mischfuttermittel, medizinierte Futtermittel und Einzelfuttermittel ein, was die Compliance-Erwartungen für Formulierungen und Etiketten erhöht. Im Vereinigten Königreich traten die Feed Additives (Authorisations) and Uses of Feed Intended for Particular Nutritional Purposes (Amendment) (England) Regulations 2024 am 20. Dezember 2024 in Kraft und stärkten die Governance bei Zulassungen und Verwendungen von Zusatzstoffen.

In der Europäischen Union prägen Zulassungsentscheidungen für Zusatzstoffe weiterhin die zulässigen Formulierungsoptionen, einschließlich der Zulassung von L-Valin, hergestellt mit Escherichia coli CGMCC 22721, für alle Tierarten im April 2025. Die EU hat auch Schritte unternommen, um die Verwendung bestimmter antimikrobieller Tierarzneimittel für Tiere und tierische Erzeugnisse einzuschränken, die aus Drittländern in die EU exportiert werden, mit Anwendung ab dem 3. September 2026 im Rahmen des geänderten Durchführungsrahmens, was zusätzliche Compliance-Anforderungen für Exporteure und entlang der Futtermittel- und Nutztierlieferkette schafft.

Wettbewerbslandschaft

Der Mischfuttermittelmarkt ist fragmentiert, wobei die fünf größten Hersteller – Cargill, Incorporated, ADM, Nutreco (SHV Holdings), ForFarmers Group und Charoen Pokphand Foods PCL (Charoen Pokphand Group) – im Jahr 2024 einen bedeutenden Anteil am kombinierten Umsatz hielten. Cargill, Incorporated, veräußerte seine malaysische Futtermittelsparte für 231 Millionen Ringgit (49,3 Millionen USD), um seine asiatischen Aktivitäten zu straffen, und erwarb gleichzeitig zwei Mühlen in den Vereinigten Staaten, um seine Netzwerktiefe im Inland zu stärken. ADM erwarb PT Trouw Nutrition Indonesia für 15 Millionen USD, um die lokale Premix-Kapazität zu erhöhen und die Halal-zertifizierte Nachfrage zu bedienen.

Der Führungswechsel bei Nutreco fällt mit Allianzen zusammen, die auf neuartige Proteine und Datendienste ausgerichtet sind, und signalisiert einen Schwenk hin zu agiler Forschung und Entwicklung. ForFarmers verzeichnete 2024 ein Volumenwachstum von 7 %, getrieben durch Übernahmen in Polen und den Niederlanden sowie einen Vorstoß für klimakompatible Futtermittel. Charoen Pokphand Foods setzt digitale Zwillinge in seinen vertikal integrierten Schweine- und Geflügelsystemen ein und übersetzt Sensordaten in Futtermittelneuzusammensetzungen, die die Futterverwertungseffizienz steigern. Innovative Herausforderer sind auf dem Vormarsch. Novonesis einigte sich auf den Erwerb des Anteils von DSM-Firmenich an der Feed Enzyme Alliance für 1,5 Milliarden EUR (1,61 Milliarden USD) und schafft damit eine integrierte Enzymplattform, die die Produktentwicklung und -zyklen beschleunigt[3]Quelle: Novozymes-Pressebüro, „Novonesis erwirbt den Anteil von dsm-firmenich an der Feed Enzyme Alliance”, ft.com.

Calysta vermarktete ein aus Methan gewonnenes Protein, das Fischmehl in Garnelenfuttermitteln ersetzt, während BinSentry und andere Sensorunternehmen Software-als-Dienst-Modelle monetarisieren, indem sie Mühlen-Betriebszeiten garantieren. Regionale Hersteller gewinnen an Boden, indem sie importiertes Know-how mit lokalen Rohstoffen verbinden, den Wettbewerb intensivieren und etablierte Anbieter unter Druck setzen, sich in Wachstumszentren schnell zu lokalisieren.

Marktführer der Mischfuttermittelbranche

Charoen Pokphand Foods PCL (Charoen Pokphand Group)

ForFarmers Group

ADM

Nutreco (SHV Holdings)

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und die Lokalisierung von Vormischungen und Zusatzstoffen erweisen sich als praktikable Marktlücke, da Hersteller auf die schnellere Professionalisierung von Nutztier- und Aquakultursystemen sowie auf den Bedarf an Formulierungen reagieren, die auf lokale Rohstoffe und Vorschriften zugeschnitten sind. Im Jahr 2026 eröffnete ADM eine neue Anlage für Vormischungen und Futterzusatzstoffe in Apucarana, Brasilien (40.000 Tonnen pro Jahr), während Cargill eine neue Anlage für Milchviehfutter in Wazirabad, Punjab, Indien (400.000 Tonnen pro Jahr) in Betrieb nahm. Diese Schritte unterstützen höherwertige Produktmischungen (Vormischungen, funktionelle Ergänzungsmittel und Leistungszusatzstoffe) und kürzere Lieferzeiten, was zunehmend relevant ist, da kommerzielles Futter die Mischung auf dem Betrieb verdrängt.

Betriebliche Digitalisierung und nachhaltigkeitsbezogene Formulierungen erweitern zudem den Spielraum für differenzierte Mischfuttermittel. KI-basierte Dosier- und Anlagensteuerungssysteme werden seit 2025 kommerziell eingesetzt und verbessern die Dosiergenauigkeit, die Durchsatzoptimierung und die Qualitätskonsistenz, insbesondere bei Ergänzungsmitteln, der am schnellsten wachsenden Zutatenkategorie in diesem Bericht. Auf politischer Ebene stehen der noch anstehende US Innovative Feed Enhancement and Economic Development (FEED) Act zur Modernisierung des FDA-Rahmens für Zulassungen von Futtermittelinhaltsstoffen sowie der EU-Fokus auf Kreislauf-Bioökonomiepfade (einschließlich Nebenprodukten und ehemaligen Lebensmitteln) im Einklang mit dem im Bericht festgestellten Trend zu recycelten Nebenprodukten und funktionellen Ergänzungsmitteln, was einen klareren Weg für neue Inhaltsstoffe und Angaben unterstützt, wenn diese mit validierten Daten kombiniert werden.

Aktuelle Branchenentwicklungen

- Juni 2026: ADM eröffnete eine neue Produktionsanlage für Vormischungen und Futterzusatzstoffe in Apucarana, Brasilien, mit einer Jahreskapazität von 40.000 Tonnen. Der Standort stärkt die lokale Verfügbarkeit margenstärkerer Ernährungslösungen und unterstützt eine schnellere Anpassung für regionale Geflügel-, Schweine- und Wiederkäuerproduzenten.

- Juli 2025: Cargill, Incorporated erzielte eine Vereinbarung zum Verkauf seiner malaysischen Tierfuttertochter Cargill Feed Sdn Bhd an Cakaran Corporation Berhad (CAB). Der Deal verschiebt das Produktionseigentum hin zu einem integrierten Geflügelbetreiber, verstärkt die Abstimmung zwischen Betrieb und Futter und verändert die Wettbewerbspositionierung in Malaysia.

- September 2024: Cargill, Incorporated erwarb zwei Futtermittelwerke in den Vereinigten Staaten, um die Produktions- und Vertriebskapazitäten zu verbessern. Die Erweiterung des inländischen Mühlennetzwerks verbessert das Serviceniveau und die Logistikresilienz für das Geschäft im Bereich Tierernährung und -gesundheit in wichtigen Nutztierregionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Mischfuttermittel als Wert des hergestellten, formulierten Futters gemessen, das für Nutztiere verkauft wird, wobei mehrere Zutaten gemischt werden, um den Nährstoffbedarf zu decken, und über organisierte Futtermittelkanäle geliefert wird.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen das betriebliche Mischen einzelner Rohgetreide und Futtermittel sowie separat von komplettem Mischfutter verkaufte eigenständige Futterzusatzstoffe aus.

Übersicht der Segmentierung

- Nach Tierart

- Wiederkäuer

- Geflügel

- Schweine

- Aquakultur

- Sonstige Tierarten (Equiden usw.)

- Nach Inhaltsstoff

- Getreide

- Ölkuchen und Schrot

- Nebenprodukte

- Ergänzungsstoffe

- Nach Form

- Pellets

- Mehl

- Krümel

- Flüssig

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Spanien

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Thailand

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Marktkontext festzulegen und praktische Inputs zu fixieren, die die Nachfrage nach Mischfuttermitteln über Regionen und Tierkategorien hinweg treiben. Wir überprüften öffentliche Produktions- und Viehbestandsstatistiken und glichen sie anschließend mit Handelsströmen und Signalen zu Inputkosten ab, damit das Modell reale Futterproduktions- und Preismuster widerspiegelt.

Typische Referenzen umfassten Quellen wie FAOSTAT, USDA-Berichte, Eurostat-Datensätze und UN Comtrade, neben Veröffentlichungen von Branchenverbänden wie globalen und regionalen Futtermittelverbandsmitteilungen. Auch Patent- und Normendatenbanken wurden geprüft, um Formulierungsverschiebungen und den Ersatz von Zusatzstoffen zu verstehen. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden genutzt, um Kapazitätserweiterungen und Angaben zur Anlagenauslastung zu validieren. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Handelsdatenbank auf Sendungsebene verwendet, um Umsätze, Exportmischungen und wichtige Warenbewegungen zu überprüfen. Diese Beispiele sind illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls während der Datenerhebung und -validierung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was die Ausgaben pro Tonne Mischfutter verändert und wie sich die tatsächliche Nachfrage über die verschiedenen Tierarten hinweg entwickelt. Wir sprachen mit Futtermittelherstellern, Zutatenvertreibern, Integratoren sowie nachgelagerten Akteuren der Nutztier- und Aquakulturbranche in APAC, EMEA und Amerika. Ziel war es, Auslastungsraten, Formulierungsänderungen und das Verhalten bei der Preisweitergabe zu bestätigen und diese Erkenntnisse dann zu nutzen, um Annahmen zu verfeinern und Lücken zu schließen, die öffentliche Daten hinterlassen hatten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 29% | EMEA: 30% |

| Kleinere Akteure: 20% | Manager: 57% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die Futternachfrage aus der Produktionsintensität von Nutztieren und Aquakultur, den Futterverwertungsmustern und der regionalen Durchdringung von kommerziell geliefertem Futter rekonstruiert wird. Dieser Nachfragepool wird anhand beobachteter Preissignale und Bewegungen der Zutatenkosten in einen Wert übersetzt und dann für die Formmischung (Pellets, Mehl, Krümel und Flüssigkeit) sowie die Artenmischung angepasst, damit die Gesamtsumme mit der tatsächlichen Kauf- und Verkaufspraxis von Futter übereinstimmt.

Um das Modell praxisnah zu halten, verfolgen wir einige wenige Marktkennzeichen genau, darunter die Mischfutterproduktion in Tonnen, Bestands- und Produktionstrends bei Geflügel und Schweinen, das Wachstum der Aquakulturproduktion, Preiszyklen für Mais und Sojaschrot sowie die Verschiebung des Anteils zu proteinreicheren Formulierungen. Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, etwa Stichproben-Preis-pro-Tonne-Prüfungen und Umsatzplausibilitätsprüfungen für eine Auswahl von Herstellern und Regionen. Diese dienen dazu, mögliche Übertreibungen zu korrigieren, die aus ungleichmäßiger Berichterstattung entstehen können. Für die Prognose wird eine Szenarioanalyse zu Getreide- und Ölsaatenkostenbändern und Tierproduktionswachstum verwendet, und diese Szenarien werden mit den von Primärexperten geteilten Aussichten abgeglichen, sodass die endgültige Kurve nicht von einer einzelnen Annahme getrieben wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale trianguliert, wie etwa Gesamtwerte der Futterproduktion, Handelsströme für wichtige Inputs und regionale Wachstumsraten von Nutztieren und Aquakultur. Wir prüfen auch auf unrealistische Preis- oder Volumensprünge. Wenn eine Abweichung groß erscheint, überprüfen wir den zugrunde liegenden Treiber erneut und kontaktieren bei Bedarf die Beitragenden erneut, um zu bestätigen, ob es sich um eine reale Verschiebung handelt, etwa ein Krankheitsereignis, eine Politikänderung oder eine starke Schwankung der Zutatenkosten.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen eine mehrstufige Analystenprüfung, damit die Zahlen dem definierten Geltungsbereich entsprechen und über Regionen und Tierarten hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Nachfrage oder Preise beeinflussen, und vor der Lieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden die neueste angepasste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Mischfuttermarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Mischfutter zu sehen, da Herausgeber nicht immer dieselben Positionen zählen, selbst wenn der Titel identisch erscheint. Die größten Abweichungen ergeben sich meist daraus, ob die Zahl nur an hergestellte Futterverkäufe gebunden ist oder auch angrenzende Positionen umfasst. Unterschiede zeigen sich auch darin, wie die Preisbildung aus Inputkosten und dem Zeitpunkt der Inflationsberücksichtigung erfolgt.

Einige veröffentlichte Zahlen beziehen Futterzusatzstoffe oder breitere Umsätze der Tierernährung ein, und sie tendieren auch dazu, einen generischen Preis pro Tonne über alle Regionen anzuwenden. Mordor Intelligence zählt formuliertes Mischfutter, das in Nutztier- und Aquakulturdiäten verkauft wird, und führt separate Erfassungen für Form- und Artenmischungen. Dies hilft, eine Überschätzung des Werts zu vermeiden, wenn Zusatzstoffe oder nicht-kommerzielles Futter in dieselbe Gesamtsumme einfließen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 613,9 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 497,69 Mrd. USD (2025) | Verwendet eine Umsatzabgrenzung ab Werk und ein anderes Basisjahr, und die niedrigere Zahl kann auch eine engere Erfassung kommerzieller Futterverkäufe und eine unterschiedliche Behandlung von Serviceumsätzen über Länder hinweg widerspiegeln. |

| Branchenverlag B | 611,25 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und wendet möglicherweise unterschiedliche Preisentwicklungsannahmen nach Region an, was den Wert verschieben kann, selbst wenn Volumina und Artenabdeckung oberflächlich ähnlich erscheinen. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Abgrenzung des Geltungsbereichs und den Zeitpunkt, nicht durch einen einzelnen Nachfragetreiber. Indem der Wert an artenbasierte Nachfragepools gebunden und der Preisaufbau gegen Zutatenzyklen und regionale Mischungen geprüft wird, bleibt unsere Schätzung auf wiederholbare Inputs zurückführbar statt auf breite Durchschnittswerte.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mischfuttermittelmarkt im Jahr 2026?

Die Mischfuttermittelmarktgröße erreichte im Jahr 2026 613,9 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 748,27 Milliarden USD zu erreichen.

Welche Tierart soll bis 2031 am schnellsten wachsen?

Aquakultur-Futtermittel sollen mit der höchsten CAGR von 5,55 % wachsen, angetrieben durch Funktionsdiäten und Initiativen für nachhaltige Proteine.

Welchen Umsatzanteil halten die fünf größten Futtermittelhersteller?

Die Branchenführer halten rund 26,2 % des weltweiten Umsatzes, was auf Fragmentierung hindeutet.

Welche Inhaltsstoffkategorie wächst am schnellsten?

Ergänzungsstoffe, einschließlich Enzymen und Aminosäuren, sollen jährlich um 6,38 % wachsen, da Hersteller sich auf Tiergesundheit und Einhaltung regulatorischer Vorschriften konzentrieren.

Seite zuletzt aktualisiert am: