Europa Kombinierte Wärme- und Kraft (KWK) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

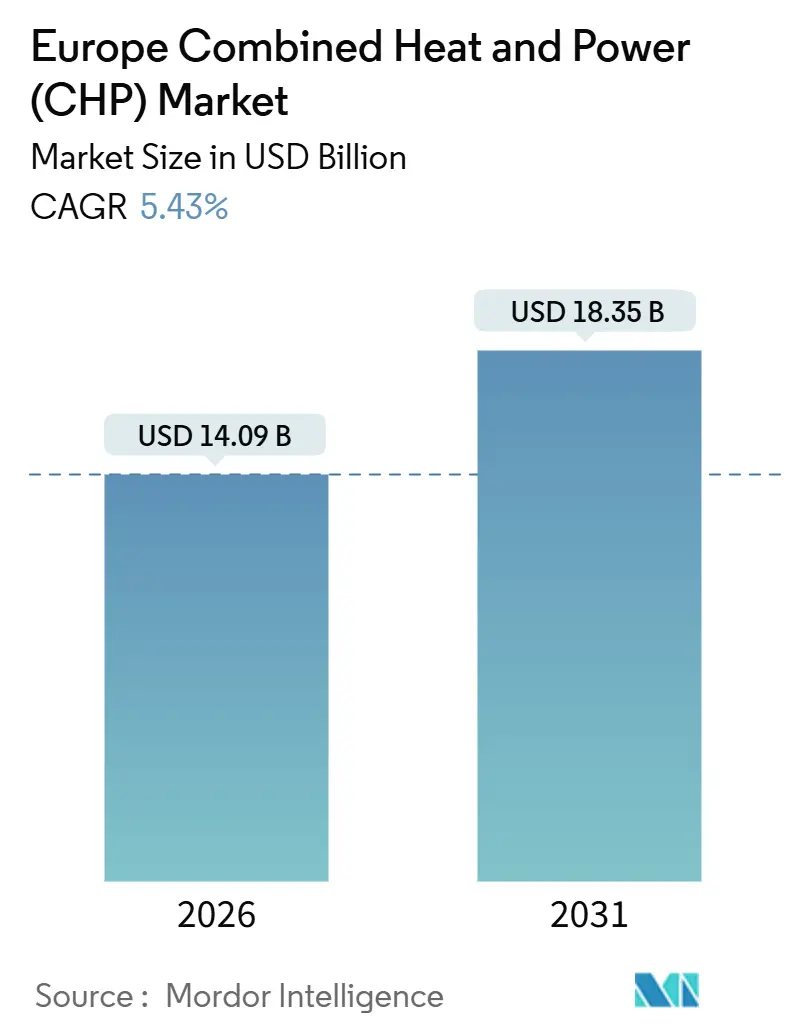

| Marktgröße (2026) | 14.09 Milliarden US-Dollar |

| Marktgröße (2031) | 18.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Kombinierte Wärme- und Kraft (KWK) Marktanalyse von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Kombinierte Wärme- und Kraft wird für 2026 auf 14,09 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,43 % während des Prognosezeitraums (2026–2031) einen Wert von 18,35 Milliarden USD erreichen.

Erdgas behauptete den größten Brennstoffanteil, doch Wasserstoffbeimischungen, erneuerbare Gase und fortschrittliche Biokraftstoffe werden voraussichtlich jährlich um 13,5 % wachsen, was den Wandel der Region hin zur kohlenstoffarmen Kraft-Wärme-Kopplung unterstreicht.[1]Bundesministerium für Wirtschaft und Klimaschutz, "BEG Förderstatistik 2025," bmwk.de Kombikraftwerk-Konfigurationen liefern 30,3 % der installierten Kapazität, während Brennstoffzellen, angetrieben durch Mikro-KWK-Subventionen, mit einem Wachstum von 14,8 % am schnellsten vorankommen. Deutschland bleibt der Umsatzanker, doch die nordischen Länder übertreffen den Durchschnitt mit einem Wachstum von 7,9 %, da die Fernwärmepolitik die fossilfreien Ziele beschleunigt.[2]Nordic Energy Research, "Nordic Fernwärme-Ausblick 2025," nordicenergy.org Steigender Kohlenstoffpreisdruck, negative Großhandelsstrompreise und Elektrifizierungsanreize belasten konventionelle Gasanlagen, doch die dezentrale Stromerzeugung bleibt für energieintensive Industrien, die Preisstabilität und Versorgungssicherheit anstreben, attraktiv.

Wesentliche Erkenntnisse des Berichts

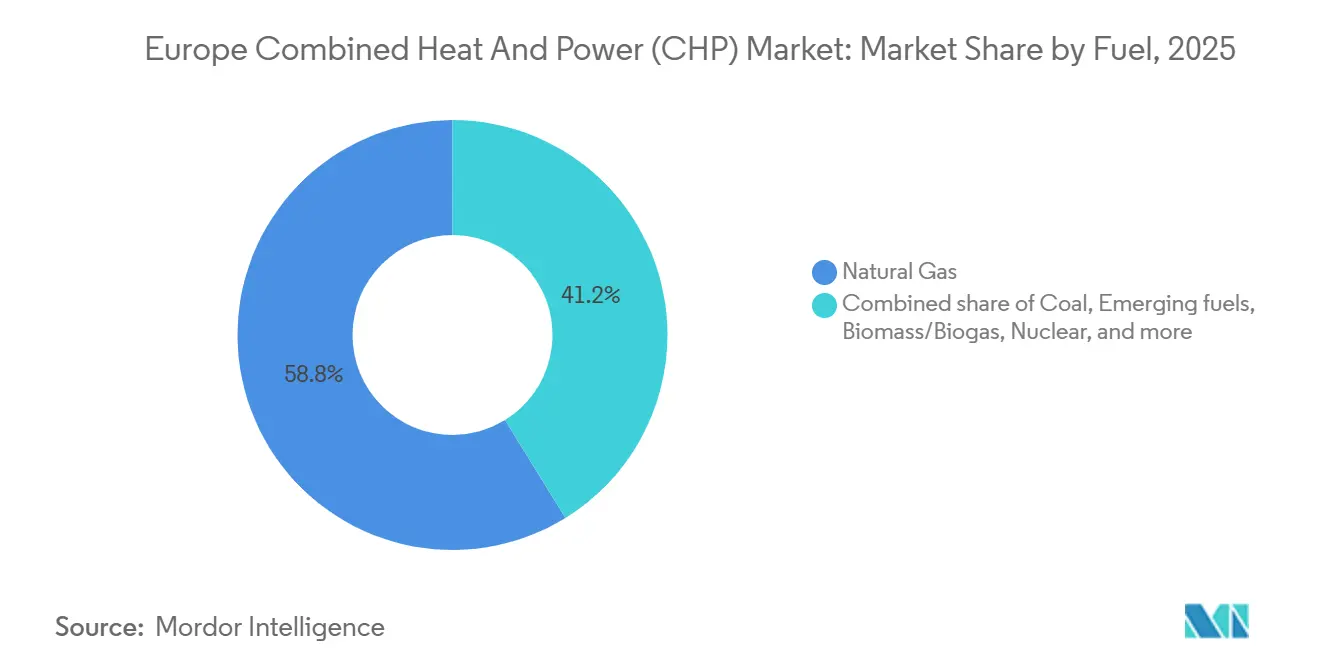

- Nach Brennstoff entfiel auf Erdgas im Jahr 2025 ein Marktanteil von 58,8 % am europäischen Markt für Kombinierte Wärme- und Kraft; neue Brennstoffe werden bis 2031 voraussichtlich mit einer CAGR von 13,5 % wachsen.

- Nach Antriebseinheit lieferten Kombikraftwerk-Einheiten im Jahr 2025 30,3 % der Kapazität, während Brennstoffzellen bis 2031 die höchste CAGR von 14,8 % verzeichneten.

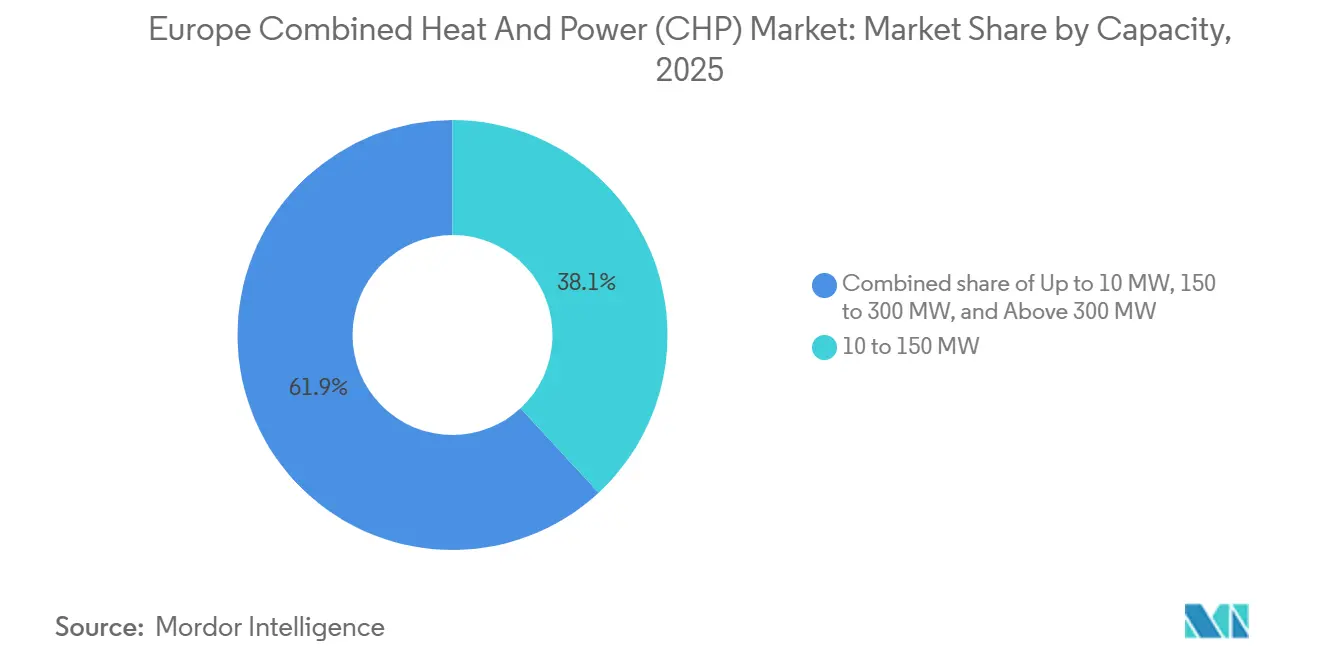

- Nach Kapazität entfielen auf 10-bis-150-MW-Systeme im Jahr 2025 38,1 % der europäischen Marktgröße für Kombinierte Wärme- und Kraft; Anlagen bis zu 10 MW wachsen bis 2031 mit einer CAGR von 8,3 %.

- Nach Endverbrauchersektor dominierte der Industriesektor im Jahr 2025 mit einem Anteil von 40,4 % an der europäischen Marktgröße für Kombinierte Wärme- und Kraft, während die Wohn-Mikro-KWK mit einer CAGR von 8,1 % wächst.

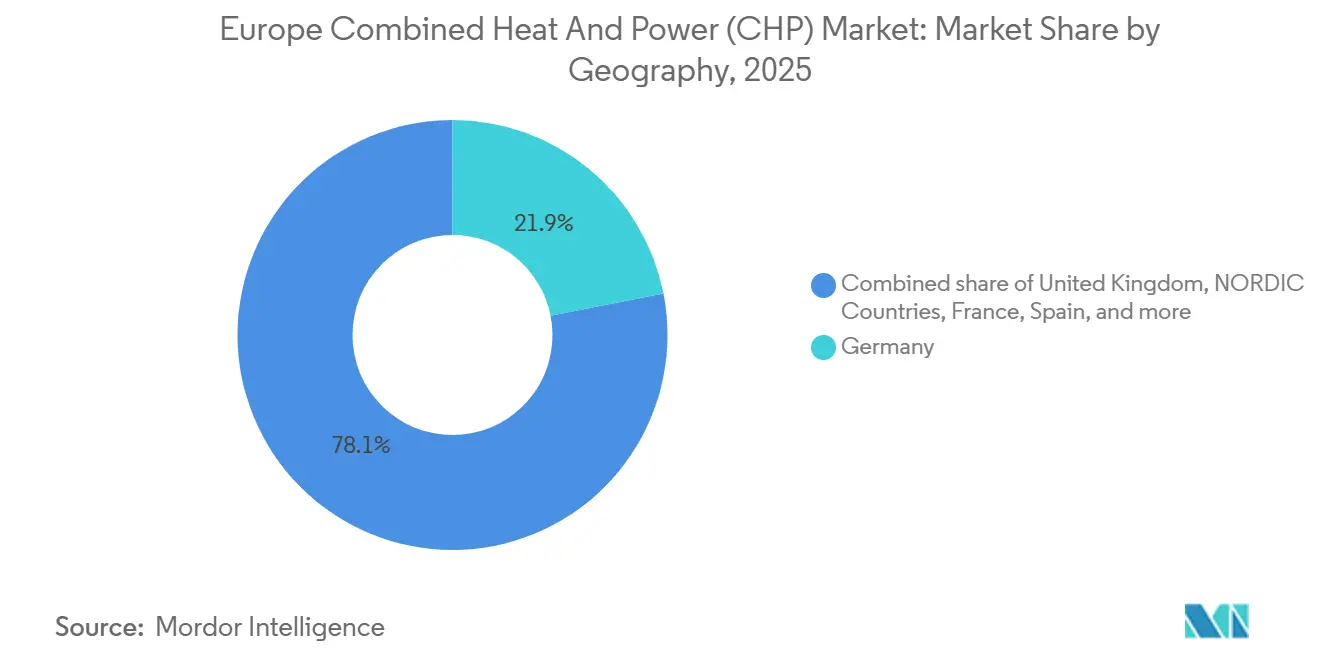

- Nach Geografie erwirtschaftete Deutschland 21,9 % des Umsatzes im Jahr 2025; die nordischen Länder wachsen bis 2031 mit einer CAGR von 7,9 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum europäischen Markt für Kombinierte Wärme- und Kraft (KWK)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Klimaschutzpaket-verknüpfte Energieeffizienz- und KWK-Subventionen | 1.20% | EU-weit, am stärksten in Deutschland, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Rasche Fernwärmenetzausbau in Mittel- und Osteuropa sowie den nordischen Ländern | 1.50% | Polen, Tschechische Republik, Finnland, Schweden, Dänemark | Mittelfristig (2–4 Jahre) |

| Biogas-/Biomethan-Skalierung zur Erschließung erneuerbarer Gase für KWK | 0.80% | Deutschland, Frankreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Hybrid-KWK + Hochtemperatur-Wärmepumpen-Nachrüstungen in energieintensiver Industrie | 0.60% | Deutschland, Frankreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Absicherung gegen Preisvolatilität durch dezentrale Erzeugung/Versorgungssicherheit | 0.90% | Deutschland, Italien, Spanien, Produktionszentren in Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Klimaschutzpaket-verknüpfte Energieeffizienz- und KWK-Subventionen

Das REPowerEU-Paket leitet bis 2027 300 Milliarden EUR, davon etwa 15 % für hocheffiziente Kraft-Wärme-Kopplung und Fernwärme-Modernisierungen, in eine kurzfristige Multi-GW-Ausschreibungspipeline um.[3]Europäische Kommission, "Kraft-Wärme-Kopplung und Fernwärme," energy.europa.eu Das BEG-Programm Deutschlands erstattet bis zu 40 % der förderfähigen Kosten für Biogas- oder wasserstoffbereite Anlagen, wodurch die Bestellungen für Gasmotoren unter 5 MW im Jahr 2025 um 22 % im Jahresvergleich stiegen. Das niederländische SDE++-Programm garantiert für biomethanbasierte KWK einen 15-Jahres-Tarif von 95 EUR pro MWh und stimuliert neue Kapazitäten im Milchwirtschaftssektor RVO.NL. Flandern in Belgien erhöhte seinen KWK-Zertifikatsbodenpreis auf 28 EUR und steigerte damit die Wirtschaftlichkeit von Mikro-KWK auf Pharma-Campus-Geländen. Artikel 14 der Energieeffizienzrichtlinie schreibt Abwärme-Nutzen-Kosten-Analysen vor und lenkt kommunale Haushalte in Richtung KWK-Nachrüstungen in der Chemie-, Zellstoff- und Papier- sowie Lebensmittelverarbeitung.

Anreize für erneuerbare Gase treiben KWK-Umrüstungen an

Mehrere Mitgliedstaaten setzen großzügige Einspeisevergütungen, Investitionszuschüsse und Kohlenstoffintensitätsboni ein, die Biogas-, Biomethan- und wasserstoffbereite Kraft-Wärme-Kopplungsanlagen direkt subventionieren. Das BEG-Programm Deutschlands erstattet bis zu 40 % der Kapitalaufwendungen für mit erneuerbaren Gasen betriebene Motoren, während das niederländische SDE++-Programm eine 15-jährige Prämie von 95 EUR pro MWh für biomethanbasierte KWK festschreibt.[4]Bundesministerium für Wirtschaft und Klimaschutz, "BEG Förderstatistik 2025," bmwk.de Diese Anreize verkürzen die Amortisationszeit auf weniger als fünf Jahre für Anlagen unter 5 MW und untermauern einen zweistelligen Auftragsanstieg bei Gasmotorherstellern. Auch Versorgungsunternehmen stellen konventionelle Gasturbinen auf Wasserstoffbeimischungen um, um Kapazitätsmarkterlöse zu erhalten und steigende ETS-Kosten zu vermeiden. Die politische Planungssicherheit begünstigt langfristige Abnahmeverträge zwischen Betreibern von Anaerobanlagen und industriellen Wärmeverbrauchern, was die Brennstoffversorgung sichert und die Finanzierung entrisikiert. Infolgedessen sind erneuerbare Gase bis 2031 auf dem Weg, einen wachsenden Anteil an den inkrementellen KWK-Zuwächsen zu erlangen.

Dekarbonisierungsvorschriften für Fernwärme in den nordischen Ländern und Mittel- und Osteuropa

Finnland, Schweden und Dänemark schreiben fossilfreie Fernwärme bis 2030 per Gesetz vor, während Polen und die Tschechische Republik EU-Kohäsionsmittel in moderne Netze leiten, die Biomasse, Abwärme und wasserstoffbereite KWK priorisieren. Kommunale Versorgungsunternehmen reagieren darauf, indem sie Kohlekessel stilllegen und mittelgroße Kombikraftwerk- oder Gasmotoranlagen installieren, die Strom und Warmwasser mit einem Wirkungsgrad von über 85 % erzeugen. Ausschreibungsunterlagen geben nun Wasserstoff-Mitverbrennungsschwellenwerte und Lebenszyklusemissionsobergrenzen vor und lenken Originalhersteller zu kohlenstoffarmer Hardware. Der Ausbau schafft eine stetige Nachfrage nach 10-bis-150-MW-Paketen, Wärmepumpen-Boostern und saisonalen Wärmespeichertanks. Da Fernwärmekunden regulierte Tarife zahlen, bleiben die Projekt-Cashflows stabil, was dieses Mandat zu einem verlässlichen Wachstumskatalysator im Prognosezeitraum macht.

Industrielle Resilienz und Absicherung gegen Energiepreisvolatilität

Die Spot-Strompreise schwankten während mehrerer Kälteepisoden im Jahr 2025 um mehr als 200 EUR pro MWh, was Hersteller erheblichen Betriebskostenschwankungen aussetzte. Dezentrale KWK ermöglicht es Fabriken, planbare Wärme- und Stromkosten zu sichern und die Produktion vor Netzausfällen zu schützen, die sich in Deutschland im Jahresvergleich verdoppelt haben. Automobil-, Chemie- und Keramikwerke integrieren zunehmend 5-bis-50-MW-Motoren mit Batteriespeichern und digitaler Steuerung, um den Eigenverbrauch zu maximieren und Erlöse aus Systemdienstleistungen zu erzielen. Kreditgeber betrachten Resilienz als bankfähigen Vorteil, was sich in Grünanleiheemissionen widerspiegelt, die Erlöse für Kraft-Wärme-Kopplung zweckbinden. Der Treiber gewinnt zusätzlichen Schwung in Mittel- und Osteuropa, wo Übertragungsengpässe und veraltete Umspannwerke das Ausfallrisiko erhöhen und den KWK-Mehrwert stärken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fossiler Gasausstieg und Kohlenstoffpreisdruck | -0.90% | EU-weit, besonders ausgeprägt in Deutschland, Vereinigtem Königreich und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten im Vergleich zu Wärmepumpen und Elektrifizierungsalternativen | -0.70% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Großflächige Wärmepumpensubstitution von Nieder- und Mitteltemperaturwärme | -0.60% | Deutschland, nordische Länder, Niederlande | Mittelfristig (2–4 Jahre) |

| Sinkende Betriebsstunden durch Negativpreis-Ereignisse | -0.40% | Deutschland, Dänemark, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fossiler Gasausstieg und Kohlenstoffpreisdruck

Die EU-ETS-Preise lagen 2025 im Durchschnitt bei 82 EUR pro tCO₂ und erhöhten die variablen Kosten für gasbefeuerte KWK um 35 EUR pro MWh, was die Stromkostendifferenz (Spark Spread) verengert. Deutschland schloss seinen Kohleausstieg ab, ohne parallele Unterstützung für Gasanlagen, wodurch Betreiber einem Stranded-Asset-Risiko ausgesetzt sind. Das Vereinigte Königreich hat seinen Carbon Price Support auf ETS-Abgaben aufgestapelt und die kombinierten Belastungen auf über 40 GBP pro tCO₂ angehoben, was die Handelsmargen aushöhlt. Frankreichs nationale kohlenstoffarme Strategie zielt darauf ab, den industriellen Gasverbrauch bis 2030 um 40 % zu senken und Glas- und Stahlproduzenten zur elektrifizierten Wärme zu drängen. Spaniens Klimaschutzplanentwurf schafft KWK-Kapazitätszahlungen bis 2027 ab und leitet die Mittel zu grünem Wasserstoff um.

Kostenwettbewerbsfähigkeit von Hochtemperatur-Wärmepumpen

Schlüsselfertige Industrie-Wärmepumpen, die 120 °C-Dampf liefern, kosten derzeit etwa 800 EUR pro kW thermisch, verglichen mit etwa 1.200 EUR pro kW elektrisch für vergleichbare Gasmotor-KWK, was die wirtschaftliche Lücke auch ohne Berücksichtigung von Kohlenstoffabgaben verringert. Sinkende Kompressorpreise, günstige Verträge für erneuerbaren Strom und bevorzugte Finanzierungskonditionen aus Programmen wie dem KfW-Energieeffizienz-Kredit reduzieren die einfache Amortisationszeit für viele Prozesswärmenutzer auf fünf Jahre. Lebensmittel-, Getränke- und Papierhersteller zeigen die Bereitschaft, veraltete KWK zugunsten vollständig elektrischer Lösungen stillzulegen, die Scope-1-Emissionen und Einhaltungspflichten gemäß EU-ETS eliminieren. Da mehr Anbieter 150-°C-Ammoniak- und CO₂-Kreisläufe skalieren, werden die Investitionskosten voraussichtlich weiter sinken, was den Anwendungsbereich, in dem fossile Kraft-Wärme-Kopplung wirtschaftlich überlegen bleibt, verkleinert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstoff: Erdgas führt weiterhin, während erneuerbare Moleküle aufholen

Erdgas behauptete im Jahr 2025 einen Marktanteil von 58,8 % am europäischen Markt für Kombinierte Wärme- und Kraft, gestützt auf konventionelle Turbinenflotten und Fernwärmekreisläufe. Biomasse und Biogas zusammen deckten 18 % der Erzeugung ab, begünstigt durch reichlich vorhandene Forstrestholzmengen in Skandinavien und landwirtschaftliche Reststoffe in Mitteleuropa. Der Kohleanteil von 9 % schrumpft unter den EU-Taxonomie-Stilllegungsfristen, und Diesel sowie Nischenflüssigkeiten blieben ohne wesentliche Wachstumstreiber unter 4 %. Neue Brennstoffe, Wasserstoffbeimischungen, Biomethan und fortschrittliche Biokraftstoffe verzeichneten ein kräftiges CAGR-Wachstum von 13,5 % und werden die Dominanz von Erdgas bis 2031 untergraben. Diese Dynamiken deuten auf einen sich diversifizierenden Rohstoffmix hin, der die Kapitalallokation im europäischen Markt für Kombinierte Wärme- und Kraft neu kalibrieren wird.

Politische Anreize untermauern den Wandel. Die nationale Wasserstoffstrategie Deutschlands über 9 Milliarden EUR, Italiens Biomethanziele und der niederländische 15-Jahres-SDE++-Tarif subventionieren den Brennstoffwechsel direkt. Betreiber rüsten bestehende Motoren für bis zu 30 % Wasserstoff nach Volumen nach, während neue Gasmotorpakete werkseitig für 100 % erneuerbares Gas zertifiziert geliefert werden. Infolgedessen wird die Marktgröße des europäischen Marktes für Kombinierte Wärme- und Kraft im Segment neue Brennstoffe voraussichtlich alle anderen Kategorien bis 2031 übertreffen und die Technologieauswahl für kommunale Versorgungsunternehmen und Industrie-Hosts erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Antriebseinheit: Brennstoffzellen beschleunigen, während Kombikraftwerk-Anlagen die Größe halten

Kombikraftwerk-Einheiten lieferten im Jahr 2025 30,3 % der installierten Kapazität und sicherten die Wärmeversorgung für große Fernwärmebetreiber und petrochemische Komplexe. Gasmotoren folgten mit 26 % und dominierten die Klasse unter 10 MW, die Krankenhäuser, Rechenzentren und mittelgroße Hersteller versorgt. Brennstoffzellen verzeichneten, obwohl in absoluten Zahlen noch klein, eine CAGR von 14,8 % dank Subventionen für Wohn-Mikro-KWK und Aufträgen im Versorgungsmaßstab, die nahezu emissionsfreie Emissionen schätzen.

Die Roadmaps der Originalhersteller betonen nun wasserstoffbereite Zertifikate, Lastverfolgungsfähigkeit und Hybridisierung mit Batterien und positionieren Antriebseinheiten für Kapazitätsmarkt- und Systemdienstleistungserlöse. Förderprogramme wie Deutschlands KfW 433 gewähren bis zu 11.200 EUR pro Brennstoffzelleninstallation, während der britische Kapazitätsmarkt Festoxidstapel als verlässliche Reserve anerkennt. Diese Mechanismen lenken einen wachsenden Anteil des europäischen Marktes für Kombinierte Wärme- und Kraft auf Brennstoffzellen- und fortschrittliche Motorlösungen, auch wenn Kombikraftwerk-Anlagen in Städten mit hohem Wärmebedarf Größenvorteile bewahren.

Nach Kapazität: Dezentrale Systeme wachsen, Versorgungsmaßstab stagniert

Anlagen mit 10-bis-150-MW-Leistung repräsentierten im Jahr 2025 38,1 % der europäischen Marktgröße für Kombinierte Wärme- und Kraft und versorgten Fernwärmenetze, Universitäten und Industrieparks. Systeme unter 10 MW wachsen mit einer CAGR von 8,3 %, gestützt durch modulare Gasmotoren, Mikroturbinen und Brennstoffzellen, die einen geringen Genehmigungs- und Netzanschlussaufwand erfordern. Anlagen über 150 MW machten zusammen 30 % aus, doch neue Projekte sehen sich Netzanschluss-Warteschlangen und strengeren Emissionsobergrenzen gegenüber.

Kleinere Anlagen profitieren von Einspeiseprämien, Nettoabrechnung und beschleunigten Genehmigungsverfahren, während ihre Inselbetriebsfähigkeit die Resilienz steigert. Da die Investitionskosten sinken und digitale Steuerungen die Flottenverwaltung vereinfachen, sind dezentrale Anlagen gut positioniert, um inkrementelle Nachfrage im europäischen Markt für Kombinierte Wärme- und Kraft zu gewinnen, insbesondere in Regionen mit volatilen Strompreisen und veralteter Übertragungsinfrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endverbrauchersektor: Industrie dominiert, Wohn-Mikro-KWK gewinnt an Bedeutung

Industriekunden hielten im Jahr 2025 40,4 % des installierten Bestands und nutzten gleichzeitige Dampf- und Stromerzeugung, um Energiekosten zu senken und die Kohlenstoffexposition zu begrenzen. Versorgungsunternehmen folgten mit 28 % und erbrachten Fernwärmedienstleistungen in Deutschland, den nordischen Ländern und Mitteleuropa. Gewerbliche Einrichtungen, Krankenhäuser, Hotels und Campusgebäude machten 24 % aus, während Wohnanwendungen, obwohl heute nur 7,6 %, mit einer CAGR von 8,1 % durch großzügige Mikro-KWK-Rabatte wachsen.

Brennstoffzellenstapel mit 1 kW bis 5 kW werden nun vorgerichtet für Wasserstoffbeimischungen geliefert und eignen sich für Einfamilienhäuser in Regionen mit hohem Heizgradtag. Währenddessen integrieren Lebensmittel-, Chemie- und Zellstoff- und Papieranlagen hybride Wärmepumpen-plus-Motor-Pakete, um einen Wirkungsgrad von über 90 % zu erreichen. Zusammen stärken diese Verschiebungen den industriellen Kern, während die Wohnnutzung die adressierbare Basis für den europäischen Markt für Kombinierte Wärme- und Kraft verbreitert.

Geografische Analyse

Deutschland erwirtschaftete 21,9 % des Umsatzes im Jahr 2025, angetrieben durch das Bundesförderungsprogramm für Effiziente Gebäude, das 1,2 Milliarden EUR an KWK-Fördermitteln ausgezahlt hat. Dichte Fernwärmenetze, wasserstoffbereite Nachrüstpiloten und eine starke Industrienachfrage verankern das Wachstum trotz steigender Kohlenstoffkosten. Das Vereinigte Königreich belegte den zweiten Rang mit einem Anteil von 14 %, obwohl hohe Carbon-Price-Support-Abgaben die Betriebsstunden von Gasmotoren kürzen und Handelsmargen drücken.

Die nordischen Länder – Finnland, Schweden, Dänemark und Norwegen – wachsen mit einer CAGR von 7,9 %, stimuliert durch Vorschriften für fossilfreie Wärme bis 2030 und reichlich Biomasseressourcen. Frankreich und Italien liegen jeweils bei etwa 12 % bzw. 11 %: Frankreich setzt auf Biomasseprojekte von Engie und Veolia, während Italien von Biomethananreizen profitiert, die an seine Decreto-Biometano-Politik geknüpft sind. Spaniens Anteil von 9 % konzentriert sich auf Zellstoff- und Keramikcluster, sieht sich aber nach 2027 mit dem Subventionsentzug für Gas-KWK konfrontiert.

Mittel- und Osteuropa hält insgesamt 14 %, wobei Polen und die Tschechische Republik EU-Kohäsionsmittel in moderne Fernwärmekreisläufe lenken und eine kurzfristige Projektpipeline von 5 GW schaffen. Russland macht 8 % aus, fast ausschließlich erdgas- und kohlebefeuerte Kraft-Wärme-Kopplung rund um Großstädte, wobei die begrenzte politische Übereinstimmung mit den EU-Klimaregeln die Umstellung auf erneuerbare Energien einschränkt. Im gesamten Block sind Wiederaufbaufonds-Zuflüsse und wasserstoffgestützte Infrastrukturprogramme darauf ausgerichtet, künftige Gewinne umzuverteilen, womit die Umsetzung der Politik zur entscheidenden Variable für die regionalen Anteile im europäischen Markt für Kombinierte Wärme- und Kraft wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Regulatorisches Umfeld

Die EU-Energieeffizienzrichtlinie (Neufassung) (EU) 2023/1791 bildet die regulatorische Grundlage für hocheffiziente Kraft-Wärme-Kopplung und verpflichtet die Mitgliedstaaten, bei der Planung neuer oder wesentlich renovierter Wärme- und Kälteinfrastruktur eine Kosten-Nutzen-Analyse anzuwenden. Dies koppelt die KWK-Förderfähigkeit weiterhin an Primärenergieeinsparungen im Vergleich zur getrennten Erzeugung. Im März 2026 verabschiedete die Europäische Kommission die Empfehlung (EU) 2026/839 mit Leitlinien für Kosten-Nutzen-Methoden zur Umsetzung des Grundsatzes „Energieeffizienz an erster Stelle“ gemäß Artikel 3(6) der Richtlinie (EU) 2023/1791, wodurch die Bewertungsanforderungen für KWK, Fernwärme und breitere Wärmesysteminvestitionen weiter standardisiert werden.

Die Ausgestaltung staatlicher Beihilfen und nationale Förderprogramme bleiben zentral für die Finanzierbarkeit von Projekten, insbesondere dort, wo Anreize mit den Leitlinien von 2022 für staatliche Klima-, Umweltschutz- und Energiebeihilfen sowie mit den Kriterien der Energieeffizienzrichtlinie in Einklang stehen müssen. Im Januar 2026 genehmigte die Europäische Kommission eine spanische staatliche Beihilferegelung in Höhe von 3,1 Milliarden EUR zur Förderung der Stromerzeugung aus neuen oder wesentlich renovierten hocheffizienten KWK-Anlagen und bestätigte damit, dass konforme, hocheffiziente Anlagenkonfigurationen im Rahmen der EU-Beihilfe- und Energieeffizienzvorschriften Zugang zu umfangreicher Förderung erhalten können. Zudem verabschiedete die Kommission die Empfehlung (EU) 2026/537 zur Mobilisierung privater Investitionen in Energieeffizienz, die Leitlinien zur Unterstützung nationaler Finanzierungsinstrumente wie Energieeffizienzfonds enthält, die neben KWK- und Fernwärmemodernisierungsprogrammen eingesetzt werden können.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert: Siemens Energy, GE Vernova, Wärtsilä, Mitsubishi Power Europe und INNIO kontrollieren zusammen schätzungsweise 38 % der installierten Kapazität. Ihre Portfolios umfassen Gasturbinen, Gasmotoren und integrierte Serviceverträge, die mehrjährige Erlöse sichern. Die Wettbewerbsintensität verschärft sich, da Brennstoffzellen-Spezialisten wie Bloom Energy, FuelCell Energy und Ballard von der Pilot- zur Handelsreife aufsteigen und Mikro-KWK- und Rechenzentrums-Resilienznischen anvisieren.

Marktführer reagieren mit Wasserstoff-Nachrüstangeboten und Hybridpaketen. Wärtsilä hat 2025 eine Partnerschaft mit Hitachi Energy geschlossen, um 10-MW-Biogasmotoren mit Batteriespeichern zu koppeln, die netzbildende Fähigkeit sicherstellen. Mitsubishi Power lieferte eine 220-MW-Turbine nach Polen, die vorab für 30 % Wasserstoff zertifiziert ist, und zeigt damit, wie Fernwärmeversorger große Anlagen zukunftssicher machen können. INNIOs Jenbacher J624 wechselt innerhalb einer Minute zwischen Methan und reinem Wasserstoff und ist damit ein Differenzierungsmerkmal für Systemdienstleistungsmärkte.

Wärmepumpenspezialisten und Aggregatoren erneuerbarer Gase dringen nun in das traditionelle KWK-Territorium ein. Danfoss und Johnson Controls bündeln 120-°C-Ammoniak-Wärmepumpen mit Abwärmerückgewinnung und stellen damit gasmotorbasierte KWK-Anlagen unter 10 MW in Lebensmittel- und Getränkewerken in Frage. Landwärme vermietet Anlagen und liefert Biomethan im Rahmen langfristiger Verträge und senkt damit die Markteintrittsbarrieren für mittelständische Hersteller. Digitale Optimierer wie Limejump bündeln dezentrale Einheiten zu virtuellen Kraftwerken, nutzen Großhandelsvolatilität und erzielen Kapazitätszahlungen für Anlageneigentümer. Insgesamt komprimieren diese Entwicklungen die Margen, erweitern jedoch die Lösungsbreite und stärken eine dynamische Wettbewerbslandschaft im europäischen Markt für Kombinierte Wärme- und Kraft.

Marktführer im europäischen Bereich Kombinierte Wärme- und Kraft (KWK)

General Electric Company

Siemens AG

Engie SA

2G Energy AG

Wärtsilä Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in Renovierungen und Neubauten, die als hocheffiziente Kraft-Wärme-Kopplung gemäß Richtlinie (EU) 2023/1791 gelten, insbesondere dort, wo öffentliche Förderung auf konforme KWK- und Wärmenetz-Modernisierungen abzielt. Die Genehmigung des spanischen Förderprogramms in Höhe von 3,1 Milliarden EUR für die Stromerzeugung aus neuen oder wesentlich renovierten hocheffizienten KWK-Anlagen durch die Europäische Kommission im Januar 2026 bietet eine klare Vorlage für subventionsgestützte Projektpipelines, bei denen die Förderfähigkeit von technischen und Effizienzkriterien und nicht von einfachen Kapazitätserweiterungen abhängt. Dies begünstigt OEMs und EPC-Unternehmen, die wasserstofffähige, erneuerbare-Gas-taugliche Motoren und Turbinen liefern können, und kommt auch Entwicklern zugute, die KWK mit Messtechnik, Steuerungen und verifizierter Dokumentation der Primärenergieeinsparungen bündeln können, die für Genehmigungen und Beihilfekonformität erforderlich ist.

Die Projektaktivität im Jahr 2026 deutet zudem auf ungenutztes Potenzial bei Biomasse- und hybridisierten Fernwärmelösungen hin, die KWK mit Power-to-Heat und erneuerbaren Inputs kombinieren. In Deutschland begann die HoSt Group im Mai 2026 mit dem Bau einer 25-MW-Holzabfall-KWK-Anlage in Osnabrück als Ersatz für eine Kohleanlage, während N-Ergie im Juni 2026 mit dem Bau eines innovativen KWK-Systems in Nürnberg begann, das Anforderungen an erneuerbare Wärme und Power-to-Heat-Integration einbezieht. Die Entwicklung geht weg von eigenständigen Gas-KWK-Anlagen hin zu systemischer Flexibilität für Wärmenetze. Der Ausbau großer Fernwärmenetze schafft weiterhin Nachfrage nach Nachrüstungen und Dienstleistungen für dekarbonisierungsfähige KWK, darunter Fortschritte beim Dradenau-KWK-Projekt in Hamburg (ENKA, Erstinbetriebnahme geplant für Mai 2026, Fertigstellung für Q4 2026 angestrebt), sowie Nachfrage nach Ausrüstungslieferungen wie dem Biomassekessel- und Rauchgasbehandlungsumfang von Valmet beim schwedischen KWK-Werk Örtofta (Installationsbeginn geplant für 2026).

Aktuelle Branchenentwicklungen

- Juni 2026: N-Ergie begann mit dem Bau eines innovativen Kraft-Wärme-Kopplungssystems (iKWK) in Nürnberg, Deutschland, das mit Anforderungen zur Integration erneuerbarer Energien und Power-to-Heat-Fähigkeit konzipiert ist. Das Projekt zeigt eine Verschiebung der Fernwärmeinvestitionen hin zu Hybridarchitekturen, bei denen KWK neben elektrifizierter Wärme betrieben wird, um überschüssige Strom- und Wärmenachfrage zu bewältigen. Es erhöht zudem die Anforderungen an Steuerungstechnik, Systemintegration und Compliance-Dokumentation für Anbieter, die sich an deutschen kommunalen und Versorgerausschreibungen beteiligen.

- Oktober 2025: Estland und Lettland weihten Europas erste grenzüberschreitende Fernwärmeverbindung ein, die eine gemeinsame Wärmeversorgung zwischen ihren Netzen ermöglicht. Dies verbessert die KWK-Nutzung, indem überschüssige Wärme grenzüberschreitend übertragen werden kann, und verringert die Abhängigkeit von fossilen Backup-Lösungen bei Nachfragespitzen. Die Verbindung dient zudem als Referenzfall für die regionale Kopplung von Wärmemärkten und unterstützt zusätzliche KWK-Modernisierungs- und Netzoptimierungsprojekte.

- April 2024: Die neugefasste EU-Energieeffizienzrichtlinie (EU) 2023/1791 trat in den Mitgliedstaaten in Kraft und stärkte den Rahmen für die Definition und Bewertung hocheffizienter Kraft-Wärme-Kopplung durch Primärenergieeinsparungen und verpflichtende Kosten-Nutzen-Analysen in der Wärme- und Kälteplanung. Diese Anforderungen verschärfen den Zugangsweg zu Förderung und Genehmigung und lenken Projekte hin zu effizienterer KWK und besser integrierten Fernwärmelösungen. Die Richtlinie verstärkte zudem den compliance-getriebenen Bedarf an standardisierten Methoden und Dokumentationen, was Entwickler, Versorgungsunternehmen und OEMs betrifft, die an öffentliche Beschaffungsstellen verkaufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Kraft-Wärme-Kopplungssystemen, die aus demselben Brennstoffeinsatz Strom und nutzbare Wärme erzeugen, in ganz Europa. Die Größenbestimmung spiegelt Umsätze auf Geräte- und Systemebene wider, die mit KWK-Installationen für Wohn-, Gewerbe-, Industrie- und Versorgungsnutzer verbunden sind.

Ausgeschlossener Umfang: Eigenständige Heizkessel, eigenständige reine Stromerzeugungsanlagen und reine Fernwärmewerke sind ausgeschlossen, sofern sie nicht als KWK betrieben werden.

Übersicht der Segmentierung

- Nach Brennstoff

- Erdgas

- Kohle

- Biomasse/Biogas

- Diesel und sonstige flüssige Brennstoffe

- Kernenergie

- Neue Brennstoffe

- Nach Antriebseinheit

- Kombikraftwerk

- Gasturbine

- Dampfturbine

- Gasmotor

- Brennstoffzellen

- Mikroturbinen und sonstige

- Nach Kapazität

- Bis zu 10 MW

- 10 bis 150 MW

- 150 bis 300 MW

- Über 300 MW

- Nach Endverbrauchersektor

- Versorgungsunternehmen

- Gewerbe

- Industrie

- Wohnbereich

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Erfassung des Nachfrage- und Politikkontexts für KWK in Europa, da die Einführung mit Energiepreisen, Effizienzvorschriften und CO2-Zielen verbunden ist. Wir verwendeten öffentliche Datensätze wie Eurostat-Energiebilanzen, Veröffentlichungen der Europäischen Kommission zu Energie und Klima, Emissionsindikatoren der Europäischen Umweltagentur sowie IEA-Statistiken, um Wärmenachfrage- und Stromerzeugungstrends zu verankern.

Um diesen Kontext in Marktdaten zu übersetzen, stützten wir uns zudem auf Quellen wie nationale Energieagenturen, Veröffentlichungen von Netzbetreibern und Aktualisierungen von Fernwärmeverbänden sowie auf Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung über Anlagenerweiterungen und Nachrüstzyklen von Unternehmen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten half dabei, die Umsatzrichtung und wichtige Vertragsankündigungen gegenzuprüfen, wenn öffentliche Details begrenzt waren. Diese Schreibtischrecherchequellen sind beispielhaft und nicht erschöpfend, und wir nutzten weitere Referenzen, um Daten zu sammeln, Annahmen zu validieren und Klärungslücken zu schließen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit KWK-Projektentwicklern, Ingenieur- und Betriebsteams, Distributoren und großen Endnutzern in wichtigen europäischen Märkten, gefolgt von Überprüfungen mit auf Service und Wartung fokussierten Befragten. Ziel war es, typische Projektgrößen, Ersatzzeitpunkte, Preisbewegungen sowie die Auswahl von Leistungsklassen und Primärmotoren in der Branche zu bestätigen und dieses Feedback dann zu nutzen, um Annahmen zu präzisieren, die Schreibtischquellen nicht vollständig erklären können.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 13 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Marktteilnehmer: 15 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einer Top-down- und Bottom-up-Logik, bei der die europäischen KWK-Umsätze aus dem installierten Bestand und der Neubauaktivität rekonstruiert und anschließend nach beobachtetem Mix von Primärmotor und Leistungsklasse gefiltert werden. Um dies fundiert zu halten, führen wir selektive Bottom-up-Prüfungen mit stichprobenartigen Preis-pro-kW-Spannen und typischen Projektzahlen pro Land durch und passen die Gesamtsummen an, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den wichtigsten Modelleingaben gehören jährliche KWK-Kapazitätserweiterungen nach Land, typische Ausrüstungsersatzzyklen, der Anteil von Gas gegenüber Biomasse und anderen Brennstoffen bei Neuaufträgen, durchschnittliche Projektgrößen in Industrieanlagen und Fernwärme sowie die Spark- und Heat-Spread-Signale, die die Auslastung beeinflussen. Politische Signale wie Förderprogramme für hocheffiziente Kraft-Wärme-Kopplung und Emissionsbeschränkungen wurden ebenfalls verfolgt, da sie das Investitionstempo verändern können. Die Prognose erfolgt mittels Szenarioanalyse, die an Kraftstoffpreispfade, das Momentum der Dekarbonisierungspolitik und die erwartete Richtung der Industrieproduktion gekoppelt ist, und die Szenarien werden dann mit Primärfeedback überprüft, bevor ein einzelnes Basisszenario finalisiert wird. Wo für kleinere Länder Bottom-up-Lücken bestehen bleiben, verwendet das Modell Proxy-Adoptionsraten basierend auf ähnlichen Wärmebedarfsprofilen und wendet dann konservative Preisgestaltung an, bis eine zusätzliche Validierung erlangt wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Umsätze mit unabhängigen Signalen wie Trends bei der Inbetriebnahme von KWK-Kapazitäten, Fernwärme-Ausbauaktivitäten und der Richtung des industriellen Energieverbrauchs. Große Abweichungen werden markiert, auf Annahmenebene untersucht und anschließend vor der Freigabe von einem zweiten Analysten überprüft.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn bedeutende Ereignisse eintreten, wie größere Subventionsänderungen, starke Kraftstoffpreisschwankungen oder ungewöhnlich große Projektpipelines. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden eine aktuelle Sichtweise mit im gesamten Modell konsistenten Annahmen erhalten.

Marktgröße des europäischen Kraft-Wärme-Kopplungsmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für europäische KWK können selbst dann variieren, wenn der Themenname gleich erscheint, da die einbezogenen Umsatzposten, das als Ausgangspunkt verwendete Jahr und die Behandlung von Preisänderungen häufig unterschiedlich sind. Die Unterschiede werden deutlicher, wenn man prüft, ob eine Schätzung sich auf Geräteumsätze, den Wert der installierten Kapazität oder breitere Projektausgaben bezieht.

KWK-Installations- und Bauausgaben liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum einige veröffentlichte Zahlen selbst für nahe liegende Jahre höher ausfallen. Ein weiterer häufiger Faktor ist, wie Studien die Länderabdeckung innerhalb Europas handhaben und ob Mikro-KWK- und Brennstoffzelleneinheiten mit konsistenter ASP-Entwicklung bepreist werden, insbesondere wenn Wechselkurszeitpunkte und Inflation nicht auf dasselbe Basisjahr abgestimmt sind.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,09 Mrd. USD (2026) | |

| Branchenpublisher A | 18,69 Mrd. USD (2025) | Verwendet eine Installationsmarktperspektive, die breitere Projekt- und Auftragnehmerumsätze einbeziehen kann, und geht zudem von einem anderen Basisjahr aus, was Preis- und Währungsannahmen verschiebt. |

| Branchenpublisher B | 18,70 Mrd. USD (2026) | Wendet eine breitere Länderliste und ein längeres Prognosefenster an und scheint dezentrale Erzeugung und Fernwärmeeinsätze mit weiter gefassten Einschlüssen zu behandeln, was die Gesamtsumme erhöhen kann. |

Über die drei Zahlen hinweg lässt sich die Streuung hauptsächlich dadurch erklären, was jede Quelle als Marktumsatz zählt und wie das Startjahr und der Preispfad festgelegt werden. Indem das Modell an messbaren Adoptionssignalen wie Kapazitätserweiterungen, Primärmotor-Mix und Ersatzzeitpunkten ausgerichtet bleibt, bleibt die Schätzung nachvollziehbar und wiederholbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Kombinierte Wärme- und Kraft heute?

Die Größe des europäischen Marktes für Kombinierte Wärme- und Kraft erreichte im Jahr 2026 14,09 Milliarden USD und wird voraussichtlich bis 2031 auf 18,35 Milliarden USD anwachsen.

Welcher Brennstoff wird bis 2031 am schnellsten wachsen?

Wasserstoffbeimischungen, erneuerbare Gase und fortschrittliche Biokraftstoffe werden mit einer CAGR von 13,5 % wachsen – dem schnellsten Tempo unter allen Brennstoffen.

Warum übertreffen die nordischen Länder den regionalen Durchschnitt?

Kommunale Vorschriften für fossilfreie Wärme und rasche Fernwärmeausbau heben das nordische Wachstum auf eine CAGR von 7,9 %.

Welches Segment führt nach Kapazitätsklasse?

Anlagen mit 10-bis-150-MW-Leistung halten 38,1 % des Marktanteils am europäischen Markt für Kombinierte Wärme- und Kraft, angetrieben durch Fernwärmeversorger und große Industriestandorte.

Wie beeinflusst die Kohlenstoffpreisgestaltung KWK-Investitionen?

EU-ETS-Preise über 80 EUR pro tCO₂ erhöhen die Betriebskosten für nicht-abgeminderte Gas-KWK und fördern Umrüstungen auf erneuerbare Gase sowie hybride Wärmepumpen-Nachrüstungen.

Seite zuletzt aktualisiert am: