Größe und Marktanteil des europäischen Futtermittelenzymemarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

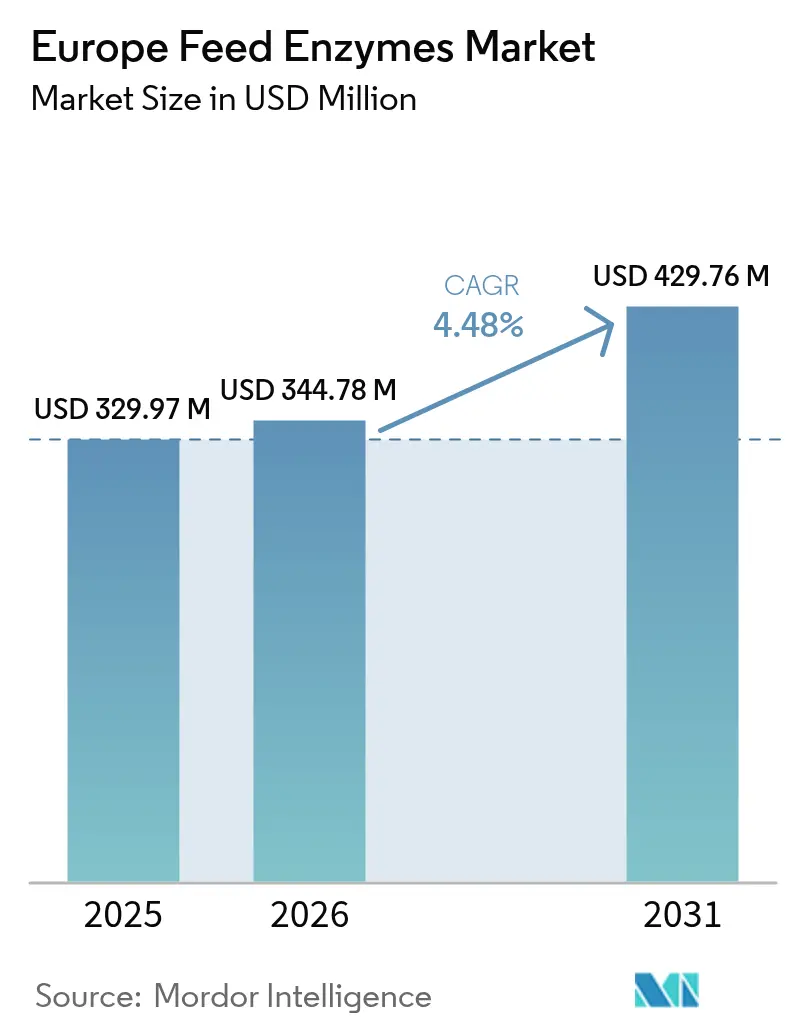

| Marktgröße im Basisjahr (2025) | 329.97 Millionen US-Dollar |

| Marktgröße (2026) | 344.78 Millionen US-Dollar |

| Marktgröße (2031) | 429.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Futtermittelenzymemarktes durch Mordor Intelligence

Die Größe des europäischen Futtermittelenzymemarktes wurde im Jahr 2025 auf 329,97 Millionen USD bewertet und soll von 344,78 Millionen USD im Jahr 2026 auf 429,76 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,48 % während des Prognosezeitraums (2026–2031). Industrielle Viehzüchter beschleunigen die Einführung von Enzymen, um den Post-2022-Antibiotikabeschränkungen der Europäischen Union nachzukommen, hohe Futtergetreidekostenzu dämpfen und die Anforderungen der Einzelhändler nach überprüfbarer CO₂-Fußabdrucksreduzierung zu erfüllen. Kohlenhydrasen dominieren die aktuelle Nachfrage, da getreidereiche Formulierungen für eine optimale Verdaulichkeit faserabbauende Aktivität erfordern. Durchbrüche in der Präzisionsfermentation senken die Produktionskosten neuartiger Enzyme um rund 30 % und ermöglichen speziesspezifische Mischungen, die die Leistung bei Geflügel, Schweinen und aufkommenden Insektenproteinsystemen verbessern. Obwohl die Volatilität bei Mais und Weizen die Produzentenmargen belastet, stützen das stetige Wachstum der Broilerkapazitäten in Mittel- und Osteuropa (MOE) und die Einführung von CO₂-Labels durch große Einzelhändler eine robuste langfristige Nachfrage.

Wesentliche Erkenntnisse des Berichts

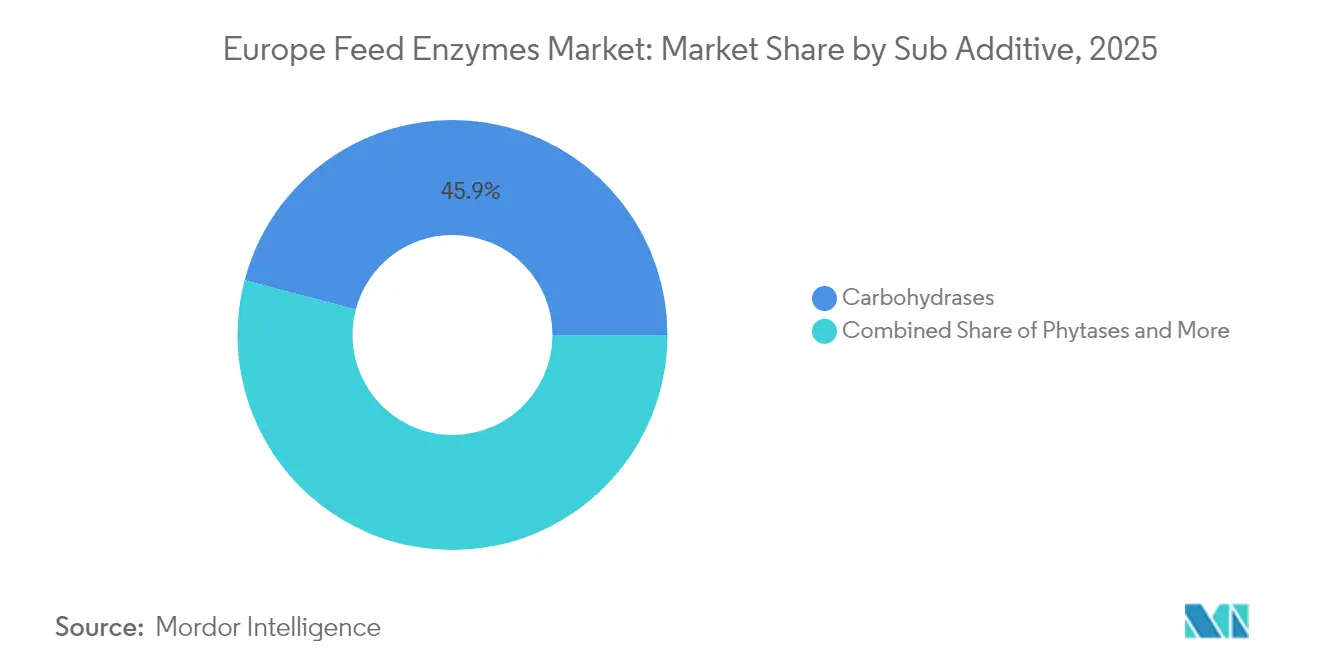

- Nach Unteradditiv führten Kohlenhydrasen mit einem Marktanteil von 45,90 % am europäischen Futtermittelenzymemarkt im Jahr 2025, mit einer prognostizierten CAGR von 4,41 % bis 2031.

- Nach Tier hielt Geflügel im Jahr 2025 einen Umsatzmarktanteil von 34,25 % am europäischen Futtermittelenzymemarkt, und das Schweinefleischsegment verzeichnet eine CAGR von 4,78 % bis 2031.

- Nach Geografie führte Spanien mit einem Umsatzmarktanteil von 15,08 % am europäischen Futtermittelenzymemarkt im Jahr 2025, und das Vereinigte Königreich ist für eine CAGR von 5,12 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Futtermittelenzymemarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| EU-Verbot prophylaktischer Antibiotika treibt den Enzymeersatz voran | +1.2% | Europaweit, am stärksten in Deutschland, den Niederlanden und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Steigende Futtermitteleinstandspreise treiben die Nachfrage nach Lösungen zur Nährstoffeffizienz an | +0.8% | Europaweit, besonders ausgeprägt in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-Kennzeichnungsdruck durch Einzelhändler und Regulierungsbehörden | +0.6% | Westeuropa, angeführt von Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Beschleunigte industrielle Geflügelexpansion in Mittel- und Osteuropa | +0.7% | Polen, Rumänien, Ungarn, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Wachstum der Insektenproteinlandwirtschaft erfordert maßgeschneiderte Enzymmischungen | +0.3% | Niederlande, Frankreich, Deutschland, frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Präzisionsfermentation erschließen kostengünstige neuartige Enzyme | +0.5% | Europaweit, konzentriert in Biotech-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verbot prophylaktischer Antibiotika treibt den Enzymeersatz voran

Das vollständige Verbot prophylaktischer Antibiotika in Tierfutter, das in der Europäischen Union im Januar 2022 durchgesetzt wurde, entfernte geschätzte 8.000 Metrische Tonnen antibiotischer Wachstumsförderer aus dem Umlauf und schuf eine unmittelbare Leistungslücke, die Enzyme nun füllen. Geflügel- und Schweineintegratoren in der Bretagne, Niedersachsen und Katalonien reagierten mit einer Erhöhung der Enzymeinschlussraten um 15–20 %, was zu zusätzlichen Ausgaben von EUR 2–3 pro Metrische Tonne (USD 2,1–3,2 pro Metrische Tonne) Fertigfutter führte. Die schnelle Reaktion unterstreicht die Unverzichtbarkeit von Enzymen zur Aufrechterhaltung der Futterverwertungsquoten ohne Beeinträchtigung der Tiergesundheit. Der von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) qualifizierte Sicherheitsvermutungsstatus für die wichtigsten Enzymklassen vereinfachte Formulierungsänderungen und verkürzte die Vorlaufzeiten für Neuformulierungen. Da Antibiotikabeschränkungen nicht verhandelbar und einheitlich durchgesetzt werden, ist die daraus resultierende Nachfrage struktureller Natur und weitgehend gegen zyklische Konjunkturschwankungen abgeschirmt. Die Politik drängt Formulatoren auch zu Multi-Enzym-Cocktails, die Fasern, Proteine und Phytat gleichzeitig angreifen, wodurch die Stückvolumina weiter ausgeweitet werden. Da keine Umkehr des Verbots in Sicht ist, sind Enzyme zu einem integralen Pfeiler europäischer Futterstrategien und einem dauerhaften Wachstumsmotor für den europäischen Futtermittelenzymemarkt geworden.

Steigende Futtermitteleinstandspreise treiben die Nachfrage nach Lösungen zur Nährstoffeffizienz an

Europäischer Weizen lag im Jahr 2024 durchschnittlich bei EUR 280 pro Metrische Tonne (USD 298 pro Metrische Tonne) und Mais bei EUR 250 pro Metrische Tonne (USD 266 pro Metrische Tonne), was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht. Diese Inflation verstärkte das Interesse an Enzymen, die gebundene Nährstoffe freisetzen und eine Überformulierung eindämmen. Phytase kann beispielsweise die Phosphorverdaulichkeit um 60–80 % steigern und so die anorganische Phosphatergänzung reduzieren, die EUR 1.200 pro Metrische Tonne (USD 1.278 pro Metrische Tonne) kostet. Integratoren in Mittel- und Osteuropa (MOE), insbesondere in Polen und Rumänien, haben ihre Enzymausgaben jährlich um 12 % erhöht, um Gewinnmargen zu erhalten, mit der Überlegung, dass Enzymkosten von EUR 0,50–1,00 pro Metrische Tonne (USD 0,53–1,06 pro Metrische Tonne) eine Getreideeinsparung von EUR 2–4 pro Metrische Tonne (USD 2,1–4,3 pro Metrische Tonne) erzielen können. Diese Logik gilt auch in Abschwungphasen, da die Enzymkosten im Verhältnis zum Gesamtrationswert gering sind. Da europäische Proteinproduzenten weiterhin Rohstoffvolatilität bewältigen, bleibt die Futterverwertungsoptimierung durch Enzymtechnologie eine finanziell überzeugende Absicherung und festigt ihre Rolle im europäischen Futtermittelenzymemarkt.

CO₂-Fußabdruck-Kennzeichnungsdruck durch Einzelhändler und Regulierungsbehörden

Große Lebensmitteleinzelhändler wie Carrefour, Tesco und REWE fordern nun Emissionsdaten von der Wiege bis zum Werktor, die Futtermittelzusatzstoffe einschließen, und veranlassen Viehlieferanten, Enzyme zu bevorzugen, die Methan- und Ammoniakemissionen messbar reduzieren. Studien zeigen, dass Kohlenhydrasen enterisches Methan um 8–12 % reduzieren und die Stickstoffnutzungseffizienz um 15–20 % steigern können. Diese Leistungsattribute dienen direkt dem EU-Ziel der Farm-to-Fork-Strategie, die Agraremissionen bis 2030 zu halbieren. Deutsche und niederländische Produzenten veranschaulichen die frühe Einführung und haben seit 2024 die Enzymeinschlussrate um 18 % erhöht, um Ökolabels zu sichern, die für die Premiumplatzierung erforderlich sind. Da CO₂-Labels zunehmend Beschaffungsverträge und Verbraucherwahl gestalten, hat sich die ökologische Differenzierung von einer Mehrwertoption zu einer Notwendigkeit entwickelt. Folglich genießen Enzyme mit dokumentierten Emissionsreduzierungen einen Preisaufschlag und eine Zunahme des Volumenbedarfs, was den europäischen Futtermittelenzymemarkt weiter antreibt.

Beschleunigte industrielle Geflügelexpansion in Mittel- und Osteuropa

Polen, Rumänien, Ungarn und die Tschechische Republik haben seit 2024 2,8 Millionen Metrische Tonnen jährliche Broilerkapazität hinzugefügt. Neue schlüsselfertige Komplexe übernehmen erstklassige Ernährung und betten von Anfang an Enzyme ein, um exporttaugliche Effizienz und Konformität zu gewährleisten. Broileroperationen in Ungarn dosieren bereits 0,8–1,2 kg Enzym pro Metrische Tonne Futter und übertreffen damit den kontinentalen Durchschnitt von 0,6 kg. Exporte liefern einen zusätzlichen Schub: Die polnischen Lieferungen nach Deutschland wuchsen 2024 um 22 %, was die Effizienzanforderungen erhöhte, um mit den Nachhaltigkeitsprotokollen im Bestimmungsland übereinzustimmen. Der Ausbau versorgt Enzymlieferanten mit einer verlässlichen, volumenstarken Kundenbasis und gleicht das verlangsamte Wachstum im gesättigten Westeuropa aus. Mit weiterer Kapazität, insbesondere bei Schweinen und Truthühnern, festigt der MOE-Korridor seinen Status als am schnellsten wachsender regionaler Knotenpunkt im europäischen Futtermittelenzymemarkt.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende Volatilität der Getreide-Substratpreise für die Enzymfermentation | -0.4% | Europaweit, besonders ausgeprägt in Fermentationszentren | Kurzfristig (≤ 2 Jahre) |

| Langsame Produktregistrierungsfristen in südlichen EU-Mitgliedstaaten | -0.3% | Italien, Spanien, Portugal, Griechenland | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken gegenüber GVO-abgeleiteten Futtermittelinputs | -0.2% | Deutschland, Österreich, Frankreich, Biosegmente | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Integratoren, die die Lieferantenmargen unter Druck setzen | -0.3% | Europaweit, konzentriert in Hauptmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Getreide-Substratpreise für die Enzymfermentation

Mais und Weizen machen 40–60 % der Fermentationsmedien aus, und die Preise lagen 2024 zwischen EUR 200 und EUR 280 pro Metrische Tonne (USD 213–298 pro Metrische Tonne)[1]Quelle: Europäische Kommission, „Marktbeobachtungsstellen – Getreide”, ec.europa.eu. Da Futtermittelenzymverträge die Preise in der Regel sechs Monate im Voraus fixieren, schmälern Preisanstiege die Margen schnell. Biokraftstoffraffinerieen, ausgestattet mit Beimischungsmandaten und Absicherungskapazitäten, überbieten häufig Enzymhersteller für dieselben Substrate und verstärken den Versorgungsdruck. Dänische und deutsche Anlagen verzeichneten Kostensteigerungen von nahezu 20 % bei Preisspitzen und waren gezwungen, selektive Produktionseinschränkungen vorzunehmen, um das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu schützen. Kleinere Unternehmen mit begrenzter Bilanzkraft sind einem existenziellen Risiko ausgesetzt, sofern sie nicht Getreide im Voraus kontrahieren oder auf Nicht-Getreide-Substrate diversifizieren. Fermentationssubstratkosten können 40–60 % der gesamten Enzymproduktionskosten ausmachen, was die Enzympreise sehr empfindlich gegenüber landwirtschaftlichen Rohstoffzyklen macht[2]Quelle: Tanpong, Sirisak, Zitronensäure-Nebenprodukt-Fermentation durch Bacillus subtilis I9: Ein vielversprechender Weg zu nachhaltigem Tierfutter,

doi.org..

Langsame Produktregistrierungsfristen in südlichen EU-Mitgliedstaaten

Selbst nach Erhalt der Zulassung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) erfordern neuartige Enzyme in Italien, Spanien, Portugal und Griechenland individuelle Meldungen oder Übersetzungen, was die Markteinführungsfenster um sechs bis neun Monate verlängert. Das fragmentierte Verfahren erhöht die Regulierungskosten und verzögert die Umsatzrealisierung. Mittelgroße Innovatoren beziffern die Ausgaben für mehrsprachige Dossiers für diese vier Märkte auf EUR 0,3 Millionen (USD 0,32 Millionen). Längere Fristen schrecken von der Einführung von Nischen- oder Niedrigvolumenenzymen ab und begrenzen die für lokale Futtermittelmühlen verfügbare Portfoliobreite. Die Verzögerung unterdrückt den Wettbewerbspluralismus und konzentriert den Umsatz auf etablierte Anbieter, die über die Ressourcen verfügen, bürokratische Hürden zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unteradditiv: Kohlenhydrasen führen die Effizienz bei der Faserverdauung an

Kohlenhydrasen erfassten 45,90 % des Umsatzes im Jahr 2025 und unterstreichen ihre Vorrangstellung beim Abbau von Nicht-Stärke-Polysacchariden, die für getreideintensive europäische Rationen typisch sind. Das Untersegment soll mit einer CAGR von 4,41 % wachsen, was das Wachstum der Weizen- und Gersteneinschlussraten widerspiegelt, die durch hohe Maispreise ausgelöst werden. Innerhalb dieser Gruppe liefern Kombinationen aus Xylanase und Beta-Glucanase Verbesserungen der Futterverwertung um 3–5 % und machen sie zu festen Bestandteilen in Broiler- und Truthühnerfutter. Phytasen bleiben für die Freisetzung von gebundenem Phosphor unverzichtbar und ermöglichen es Formulatoren, den kostspieligen Einsatz von anorganischem Phosphat zu reduzieren. Durchbrüche in der Präzisionsfermentation ermöglichen es Produzenten, Kohlenhydrasen, Proteasen und Phytasen in thermostabilen Granulaten zu bündeln, was den Wert pro verkauftem Kilogramm erhöht.

Die anderen Enzyme, obwohl wertmäßig kleiner, übertreffen das Segment mit Nischenlösungen wie Chitinase für Insektenproteinfutter und neuartigen Proteasen, die auf hitzebeschädigte Sojaanteile abzielen. Die Kosten für diese Enzyme sind seit 2024 gesunken. Da Futtermittelmühlen weiterhin mit Rapssaat-, Sonnenblumen- und Nebenproduktsmehl experimentieren, soll die Größe des europäischen Futtermittelenzymemarktes für maßgeschneiderte Mehrfachwirkungsprodukte schnell wachsen und Innovatoren belohnen, die in der Lage sind, schnell Formulierungsanpassungen vorzunehmen.

Nach Tier: Geflügel dominiert, Schweine beschleunigen sich

Geflügel erwirtschaftete 2025 34,25 % des Enzymumsatzes, da Broilerintegratoren in jenem Jahr 267,8 Millionen Metrische Tonnen Futter verbrauchten. Die Größe des europäischen Futtermittelenzymemarktes für Geflügel wird durch kurze Produktionszyklen gestärkt, die die finanzielle Auswirkung auch geringfügiger Futterverwertungsgewinne verstärken. Broiler machen den Großteil aus, während Legebetriebe den Einsatz steigern, um Phosphoremissionen aus Mist zu reduzieren, was mit Nitratrichtlinien in Deutschland und den Niederlanden übereinstimmt.

Schweine, mit einer prognostizierten CAGR von 4,78 % bis 2031, scheinen den Abstand zu verringern. Das Post-Antibiotika-Umfeld veranlasste Schweineproduzenten, die Enzymeinschlussrate seit 2022 um 18 % zu erhöhen, mit Schwerpunkt auf Phytase und Kohlenhydrasen zur Verbesserung der Getreideverdaulichkeit. Die Aufnahme bei Wiederkäuern bleibt aufgrund der Variabilität des Pansen-pH-Werts begrenzt, dennoch experimentieren hochleistende Milchviehherden mit gekapselten fibrolytischen Enzymen mit dem Ziel inkrementeller Milchertragssteigerungen. Aquakultur, obwohl in absoluten Zahlen gering, verzeichnet zweistelliges Wachstum, da europäische Lachs- und Forellenfarmen Enzymstrategien einsetzen, um Futterverschwendung zu reduzieren und küstennahe Nährstoffableitungsgrenzen einzuhalten, was eine breite Nachfrage im gesamten europäischen Futtermittelenzymemarkt sichert.

Geografische Analyse

Spanien behielt 2025 einen Marktanteil von 15,08 % am europäischen Futtermittelenzymemarkt und nutzte seine integrierten Schweine- und Geflügelindustrien, um Volumina sowohl in den Kohlenhydrase- als auch in den Phytasekategorien zu sichern. Lokale Integratoren wechselten zu weizen- und gerstenintensiven Rationen, um das Maisrisiko abzusichern, und erhöhten die Abhängigkeit von Xylanasemischungen. Energie- und Logistikvorteile begünstigen darüber hinaus Enzyme, die die Futterdichte verbessern, und festigen Spaniens Führungsposition. Das Vereinigte Königreich, mit einer prognostizierten CAGR von 5,12 %, entwickelt sich zum Wachstumsmarkt. Post-Brexit-Politikanreize begünstigen inländisches Protein, und steigende Importkosten für Sojaschrot regen das Interesse an Raps- und Ackerbohnen-Nebenprodukten an, die maßgeschneiderte Enzymunterstützung erfordern.

Westeuropa bildet den reifen Kern des europäischen Futtermittelenzymemarktes und macht über die Hälfte des Umsatzes aus. Mittel- und Osteuropa liefert das schnellste Gesamtwachstum, angetrieben durch wettbewerbsfähige Land- und Arbeitskosten, die Investitionen in Broiler- und Schweinekomplexe im Weltmaßstab anziehen. Polnische Futterverwertungsziele spiegeln jene in Westeuropa wider, was die Enzymeinführung veranlasst, innerhalb von drei Jahren Paritätsniveaus zu erreichen. Rumänien profitiert von EU-Ländliche-Entwicklungsmitteln, die Futterzusatzstoff-Upgrades teilweise subventionieren und den Enzymeinsatz vorantreiben. Ungarns wachsende Truthühnerindustrie verankert die Nachfrage nach Multi-Enzym-Paketen, die für gemischte Weizen- und Maisdiäten maßgeschneidert sind. Nordeuropa, angeführt von Dänemark und Schweden, integriert Enzyme in Nachhaltigkeitsprogramme, die sich auf Stickstoffeffizienz und Antibiotikaverantwortung konzentrieren. Südeuropa zeigt eine unterschiedliche Entwicklung: Spanien profitiert von der Integratorgröße, während Italien und Griechenland geringfügige Rückschläge durch verlängerte Produktregistrierungsfristen erleiden, die die Verfügbarkeit von Varianten der nächsten Generation verzögern. Insgesamt gewährleisten die weitreichende regulatorische Harmonisierung und gemeinsame Dekarbonisierungsziele ein stetiges Wachstum in allen Teilregionen und unterstreichen die kontinentweite Relevanz des europäischen Futtermittelenzymemarktes.

Wettbewerbslandschaft

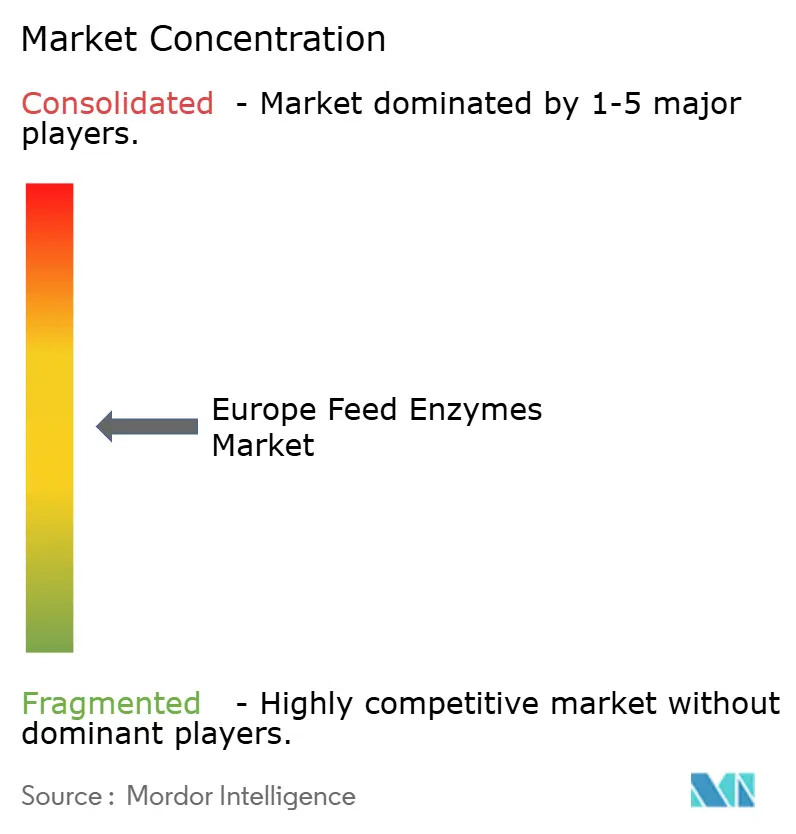

Die Wettbewerbslandschaft bleibt mäßig fragmentiert, wobei die fünf größten Lieferanten im Jahr 2024 einen erheblichen Umsatzanteil ausmachen. Diese Fragmentierung lässt erheblichen Spielraum für Spezialanbieter. Die Novonesis Group wird durch laufende Verbesserungen ihres Ronozyme-Portfolios und eine starke Integration mit Premix-Partnern angetrieben. Brenntag SE nutzt sein umfangreiches Vertriebsnetz, um verschiedene Marken zu fördern und wertschöpfende Formulierungsunterstützung zu bieten.

Mittelgroße Wettbewerber wie AB Vista Limited, Nutrex NV und Huvepharma AD bestreiten Nischenbereiche durch das Angebot maßgeschneiderter Mischungen, die auf lokale Getreideprofilen oder Produktionsphilosophien zugeschnitten sind. Markteintrittsbarrieren umfassen die Kosten für Dossiers der Europäischen Behörde für Lebensmittelsicherheit (EFSA), die Skalierbarkeit der Fermentation und die Fähigkeit, Nicht-GVO-Varianten ohne Preisexplosionen anzubieten.

Strategische Maßnahmen im Jahr 2022 umfassen die Erweiterung der Phytasekapazität von BASF SE um 90 Millionen USD in Deutschland zur Sicherstellung der Versorgung für europäische und Exportkunden. Gleichzeitig unterstreicht Cargills niederländisches Forschungszentrum die wachsende Rolle der Ernährungsanalytik bei der Enzymoptimierung. Diese Entwicklungen demonstrieren einen dualen Ansatz der Erzielung von Skaleneffekten für Massenprodukte unter Beibehaltung der Flexibilität für maßgeschneiderte Lösungen. Beide sind entscheidend für die Erschließung der sich entwickelnden Chancen im europäischen Futtermittelenzymemarkt.

Branchenführer im europäischen Futtermittelenzymemarkt

BASF SE

Brenntag SE

IFF (Danisco Animal Nutrition)

Archer-Daniels-Midland Company

Novonesis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Novonesis gab die Übernahme des Anteils von DSM-Firmenich an der Feed Enzyme Alliance für EUR 1,5 Milliarden (USD 1,6 Milliarden) bekannt. Der Deal zielt darauf ab, Produktion, Forschung und Entwicklung sowie kommerzielle Operationen unter Novonesis zu vereinen und seine globale Position bei der Futtermittelenzyminnovation erheblich zu stärken.

- September 2024: DSM-Firmenich (in Partnerschaft mit Novonesis) erhielt die Zulassung der Europäischen Union für seine Phytase der nächsten Generation, HiPhorius. Das Produkt ist für den Einsatz bei Geflügel, Schweinen und Fischen zugelassen und ermöglicht eine bessere Phosphornutzung zur Kostensenkung und Reduzierung der Umweltverschmutzung.

- Juni 2024: IFF hat die EU-weite regulatorische Zulassung für zwei seiner fortschrittlichen Geflügelfutterlösungen, Axtra XAP und Syncra AVI, gesichert. Die beiden Lösungen wurden entwickelt, um wichtige Herausforderungen in der modernen Geflügelproduktion zu bewältigen, mit Fokus auf verbesserte Effizienz und Tiergesundheit.

Berichtsumfang des europäischen Futtermittelenzymemarktes

| Kohlenhydrasen |

| Phytasen |

| Andere Enzyme |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Broiler |

| Legerassen | |

| Andere Geflügelvögel | |

| Wiederkäuer | Fleischrinder |

| Milchvieh | |

| Andere Wiederkäuer | |

| Schweine | |

| Andere Tiere |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Rest Europas |

| Unteradditiv | Kohlenhydrasen | |

| Phytasen | ||

| Andere Enzyme | ||

| Tier | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Broiler | |

| Legerassen | ||

| Andere Geflügelvögel | ||

| Wiederkäuer | Fleischrinder | |

| Milchvieh | ||

| Andere Wiederkäuer | ||

| Schweine | ||

| Andere Tiere | ||

| Geografie | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Rest Europas | ||

Marktdefinition

- FUNKTIONEN - Für die Studie werden Futtermittelzusatzstoffe als kommerziell hergestellte Produkte betrachtet, die dazu dienen, Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme zu verbessern, wenn sie in angemessenen Anteilen verfüttert werden.

- WIEDERVERKÄUFER - Unternehmen, die Futtermittelzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfuttermittelhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe direkt als Ergänzungen oder Vormischungen einsetzen.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futtermittelzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futtermittelzusatzstoffen durch solche Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu fördern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper aufgrund ihrer vorteilhaften Eigenschaften zugeführt werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her.) |

| Antibiotika | Ein Antibiotikum ist ein Medikament, das speziell zur Hemmung des Bakterienwachstums eingesetzt wird. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene | Phytogene sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben aufrechtzuerhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine spezifische biochemische Reaktion herbeizuführen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Auswirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Ein Prozess zur Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen hinweg innerhalb der Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidative Ranzigkeit | Eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, wurden Antioxidantien zugesetzt. |

| Mykotoxikose | Jeder Zustand oder jede Erkrankung, die durch Pilztoxine verursacht wird, hauptsächlich durch Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind toxische Verbindungen, die natürlich von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futter-Probiotika | Mikrobielle Futterzusatzstoffe, die das mikrobielle Gleichgewicht im Magen-Darm-Trakt positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futtermittelenzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen und Nahrung abzubauen. Enzyme tragen auch dazu bei, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Entgifter | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädliche Schimmelpilze im Darm und Blut aufgenommen werden. |

| Futter-Antibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futter-Antioxidantien | Sie schützen vor dem Abbau anderer Futtermittelinhaltsstoffe wie Fette, Vitamine, Pigmente und Aromastoffe und bieten so den Tieren Nährstoffsicherheit. |

| Futter-Phytogene | Phytogene sind natürliche Substanzen, die dem Viehfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futter-Vitamine | Sie dienen der Aufrechterhaltung der normalen Körperfunktionen sowie des normalen Wachstums und der Entwicklung von Tieren. |

| Futtermittelaromen und -süßungsmittel | Diese Aromen und Süßungsmittel helfen, Geschmäcker und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken, und machen sie ideal für Tierfutter in Übergangsphasen. |

| Futter-Ansäuerungsmittel | Futtermittelansäuerungsmittel sind organische Säuren, die zu Ernährungs- oder Konservierungszwecken in das Futter eingearbeitet werden. Ansäuerungsmittel verbessern die Verdauung und das mikrobiologische Gleichgewicht im Verdauungstrakt von Nutztieren. |

| Futter-Mineralien | Futtermittelminernalien spielen eine wichtige Rolle bei den regulären Ernährungsanforderungen von Tierfutter. |

| Futterbinder | Futterbinder sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte verwendet werden. Sie verbessern den Geschmack von Futter und verlängern die Lagerdauer des Futters. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Lumpy Skin Disease Virus (Knötchenförmige Hautkrankheit-Virus) |

| ASF | Afrikanische Schweinepest |

| GPA | Wachstumsfördernde Antibiotika |

| NSP | Nicht-Stärke-Polysaccharide |

| PUFA | Mehrfach ungesättigte Fettsäure |

| Afs | Aflatoxine |

| AGP | Antibiotische Wachstumsförderer |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WICHTIGE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsoutputs: Syndikat-Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen