Marktgröße und Marktanteile des europäischen Zweiradmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.28 Milliarden US-Dollar |

| Marktgröße (2026) | 18.13 Milliarden US-Dollar |

| Marktgröße (2031) | 23.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Zweiradmarkts von Mordor Intelligence

Die Marktgröße des europäischen Zweiradmarkts wurde im Jahr 2025 auf 17,28 Milliarden USD geschätzt und soll von 18,13 Milliarden USD im Jahr 2026 auf 23,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,93 % während des Prognosezeitraums (2026–2031). Nach einem Kaufanstieg infolge der Euro-5+-Vorkaufswelle kalibriert sich die Nachfrage neu. Dieser Anstieg, der Käufe vorzog, hat die Volumina vorübergehend gedämpft. Da jedoch Premiumisierung und Elektrifizierung weiter zunehmen, steigen die durchschnittlichen Verkaufspreise. Faktoren wie strenge städtische Niedrigemissionsvorschriften, das Wachstum des E-Commerce auf der letzten Meile und der Aufbau einer Batterietauschinfrastruktur beeinflussen Verschiebungen sowohl im Produktmix als auch bei den Antriebswahlmöglichkeiten. Etablierte Marken passen sich mit modularen Plattformen und für Over-the-Air-Updates bereiter Elektronik an. Gleichzeitig verschärfen neue chinesische Elektroeinsteiger den Preiswettbewerb. Während Schwankungen bei Lithiumpreisen, steigende Versicherungskosten für jüngere Fahrer und Obergrenzen für geteilte Roller Herausforderungen darstellen, haben sie den stetigen Fortschritt der Branche hin zu einer Zukunft vernetzter und serviceorientierter Mobilität nicht aufgehalten.

Wichtigste Erkenntnisse des Berichts

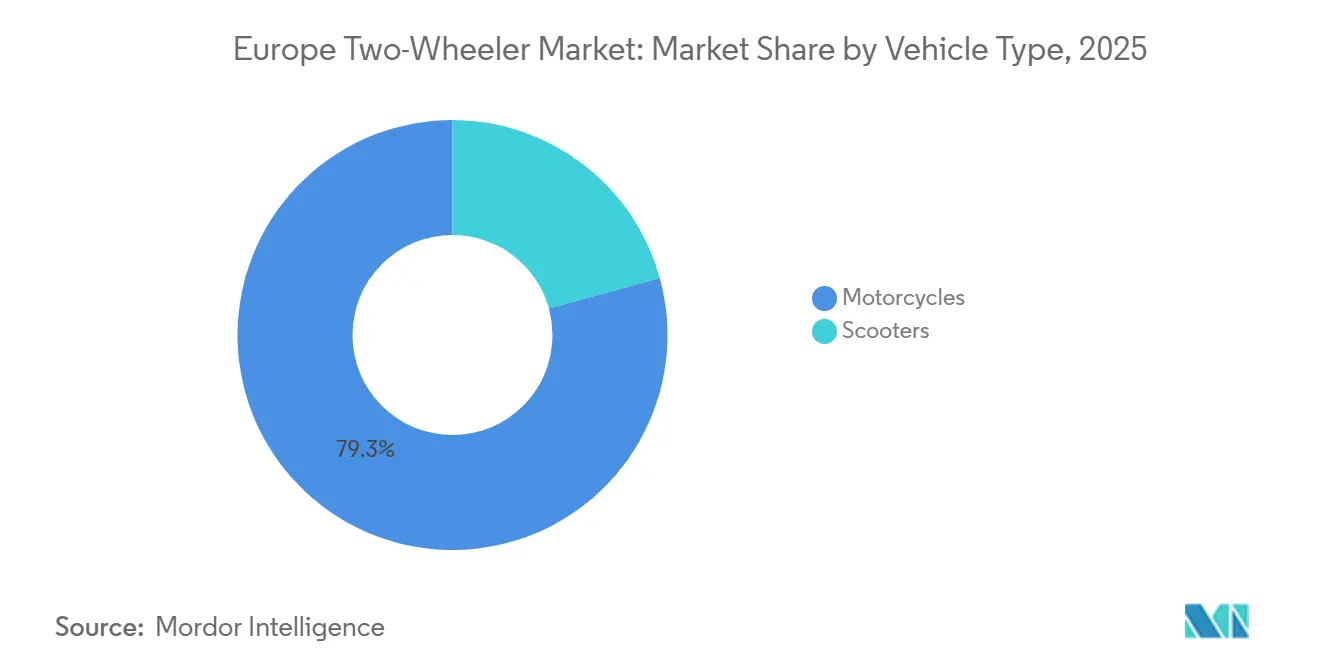

- Nach Fahrzeugtyp führten Motorräder mit einem Anteil von 79,28 % am europäischen Zweiradmarkt im Jahr 2025, während Roller bis 2031 die schnellste CAGR von 7,32 % verzeichnen sollen.

- Nach Antrieb dominierten Verbrennungsmotoreinheiten mit 89,21 % im Jahr 2025, doch elektrische Zweiräder werden bis 2031 mit einer CAGR von 8,13 % wachsen.

- Nach Motorhubraum/Motorleistung erfasste das Segment 126–150 cc 30,02 % des Umsatzes im Jahr 2025; die elektrische Klasse 1,1–3,0 kW schreitet mit einer CAGR von 7,31 % voran.

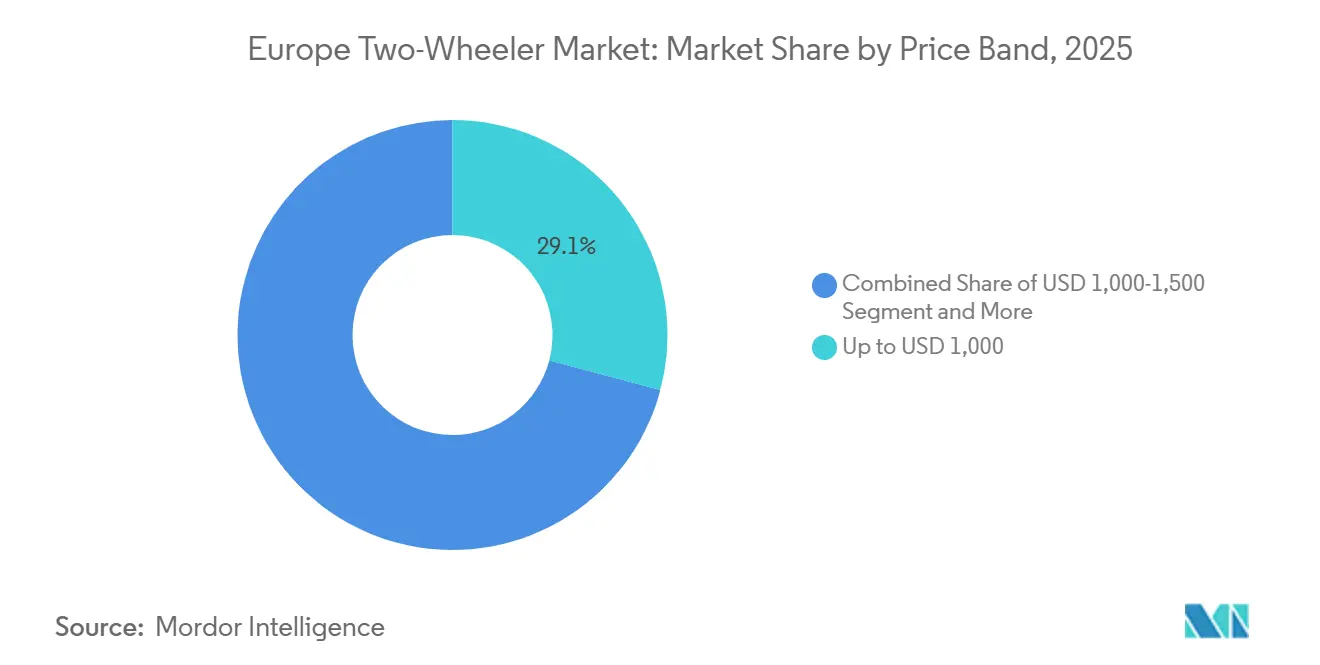

- Nach Preisklasse entfiel das Segment bis 1.000 USD auf 29,12 % im Jahr 2025, während das Band 3.001–5.000 USD mit einer CAGR von 7,77 % wachsen soll.

- Nach Endnutzer entfielen B2C-Käufe auf 81,36 % im Jahr 2025, doch B2B-Lieferflotten sollen mit einer CAGR von 8,16 % wachsen.

- Nach Vertriebskanal entfielen Offline-Outlets auf 71,87 % der Verkäufe im Jahr 2025; Online-Transaktionen werden mit einer CAGR von 7,28 % wachsen.

- Nach Geografie erzielte Italien 28,31 % des Umsatzes im Jahr 2025, während Spanien auf dem Weg zur schnellsten CAGR von 6,28 % ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Zweiradmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der E-Commerce-Flotten | +1.2% | Städtische EU-Zentren, insbesondere Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Vorkauf ausgelöst durch den Euro-5+-Wechsel | +0.8% | Deutschland, Frankreich, Italien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| EU-Batterieförderung (Netto-Null-Gesetz) | +0.7% | Deutschland, Frankreich, Polen, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Batterietauschmodelle | +0.6% | Italien, Spanien, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Modulare OEM-Plattformen | +0.5% | Deutschland, Italien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Jugend nach Mobilitätsabonnements | +0.4% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion von E-Commerce-Lieferflotten mit Nachfrage nach Zweirädern mit niedrigen Gesamtbetriebskosten

Der Aufstieg des Online-Shoppings stellt Zweiräder in den Mittelpunkt der Last-Mile-Logistik und treibt das Wachstum im Europa Zweirad-Markt voran; Amazons Netzwerk von über 13.000 europäischen Lieferpartnern im Jahr 2024 verdeutlicht diesen Umfang. Die Paketvolumina auf der letzten Meile sind erheblich gestiegen, wobei Kuriere pro Schicht typischerweise beträchtliche Strecken zurücklegen. Elektroroller haben die Energiekosten pro Kilometer im Vergleich zu Benzinfahrzeugen drastisch gesenkt und auch die Wartungshäufigkeit reduziert. Pilotinitiativen von Glovo und Deliveroo in wichtigen Städten haben bemerkenswerte Einsparungen bei den Betriebskosten erzielt. Während Betreiber mit festen Routen Depotladegeräte bevorzugen, sind Gig-Kuriere auf öffentliche oder tauschbare Lösungen angewiesen. So betreibt Swobbee beispielsweise Tauschkioske in Großstädten, die schnelle Wechsel ermöglichen und Flotten täglich über viele Stunden einsatzbereit halten. Städte verstärken diese wirtschaftlichen Vorteile; Mailands Zone B bietet beispielsweise uneingeschränkten Zugang und ermöglicht Betreibern erhebliche jährliche Einsparungen bei Staugebühren.

Euro-5+-Emissionswechsel löst Vorkauf und Modellauffrischung aus

Die Durchsetzung der Euro-5+-Normen erhöhte die Konformitätskosten pro Einheit, eine Last, die rasch an die Verbraucher weitergegeben wurde. Der ACEM verzeichnete einen deutlichen Anstieg der Zulassungen, da Händler Rabatte auf auslaufende Bestände anboten, was im darauffolgenden Zeitraum eine Volumenlücke schuf. Honda und Yamaha führten mehrere aktualisierte Modelle ein, die fortschrittliche Ride-by-Wire-Drosselklappen und Neigungswinkelsensoren für künftige Software-Upgrades integrieren. Restwerte divergierten, da ältere Euro-4-Motorräder in sich ausdehnenden Niedrigemissionszonen schneller an Wert verloren, was kostenbewusste Fahrer dazu veranlasste, zertifizierte gebrauchte Euro-5+-Einheiten zu wählen. Darüber hinaus liefern obligatorische Fahrzeugdiagnosen gemäß Verordnung 168/2013 nun Nutzungsdaten, die es Versicherern ermöglichen, telematikbasierte Preisgestaltung einzuführen [1]„Verordnung (EU) 168/2013 über Fahrzeuge der Klasse L,”, Europäisches Parlament, europarl.europa.eu.

Batterietausch-Geschäftsmodelle senken die Vorabkosten für Elektrofahrzeuge für städtische Nutzer

Elektroroller erzielen einen Aufpreis gegenüber ihren Verbrennungsmotorgegenstücken. Batterie-als-Service-Pläne senken jedoch die Anfangskosten und wandeln Energieausgaben in eine überschaubare monatliche Gebühr um. Das Konsortium für austauschbare Motorradbatterien standardisierte Batteriepacks und etablierte interoperable Stationen in mehreren Ländern[2]„Nachhaltigkeitsbericht 2025,”, Glovo, glovoapp.com. Diese gemeinsame Infrastruktur verbessert die Auslastung: Frühe Pilotprojekte in wichtigen Städten verzeichnen täglich Tauschvorgänge und nähern sich dem Break-even-Punkt. Kunden profitieren von vorhersehbaren Kosten und Schutz vor Lithiumpreisschwankungen, während Betreiber die Stationsdichte mit markenunabhängiger Abdeckung ausbauen.

Modulare OEM-Plattformen ermöglichen 6-Monats-Modellzyklen

Modulare Fahrgestelldesigns unterteilen Rahmen, Federungen und Elektronik nun in leicht austauschbare Einheiten, was den Zeitraum von der Entwicklung bis zur Markteinführung im Europa Zweirad-Markt erheblich verkürzt. Piaggios WIDE-Plattform brachte mehrere Derivate auf den Markt und ermöglichte schnelle Reaktionen auf den kurz zuvor erfolgten Markteintritt von Yadea im Elektroroller-Segment. Durch die Standardisierung von Komponenten haben Unternehmen die Werkzeugkosten um einen nennenswerten Prozentsatz gesenkt und diese Einsparungen in Software- und Konnektivitätsverbesserungen umgeleitet. Der Wettbewerbsfokus hat sich von einzelnen Modellen hin zu einer umfassenderen Kontrolle über Ökosysteme, Lieferanten und Over-the-Air-Aktualisierungskanäle verlagert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lithiumpreise | -0.8% | Global, elektrolastige Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Versicherungskosten für junge Fahrer | -0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Konsolidierung des Händlernetzes | -0.4% | Ländliches Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Kommunale Rollerobergrenzen | -0.3% | Paris, Berlin, Amsterdam, Barcelona | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität des Lithium-Spotpreises beeinträchtigt die Stabilität der unverbindlichen Preisempfehlung für Elektrofahrzeuge

Die Lithiumkarbonatpreise haben stark geschwankt und wirken sich direkt auf die Batteriekosten für Roller aus [3]„Lithium-Vertragspreisdatenblatt 2025,”, Londoner Metallbörse, lme.com. Niu, ein bedeutender Marktteilnehmer, erhöhte zunächst die Listenpreise in Europa, nahm diese jedoch später zurück, was zu Händlerstörungen führte. Diese Preisanpassungen haben Marktunsicherheit geschaffen und das Händlervertrauen sowie das Kaufverhalten der Verbraucher beeinflusst. Das EU-Gesetz über kritische Rohstoffe zielt darauf ab, die regionale Beschaffung zu stärken. Dennoch raffiniert der Block nur einen Bruchteil des weltweiten Lithiumhydroxids, was OEMs den Anfälligkeiten ausländischer Versorgungsquellen aussetzt. Diese Abhängigkeit von Offshore-Lieferanten unterstreicht die Notwendigkeit erhöhter Investitionen in lokale Raffineriekapazitäten, um Lieferkettenrisiken zu mindern und langfristige Stabilität zu gewährleisten.

Hohe Versicherungsprämien für Fahrer unter 25 Jahren

Die Prämien für junge Fahrer stiegen im Jahr 2025 aufgrund höherer Schadenschwere, was viele potenzielle Erstkäufer vom Markt ausschloss. Die Bevölkerungsgruppe, die am offensten für Elektrotechnologie ist, steht vor den steilsten Einstiegshürden, was das Risiko einer Verlangsamung der Marktverjüngung birgt. Insurtech-Startups pilotieren minutenbasierte Deckungen zur Kostensenkung, doch eine breite Akzeptanz wartet auf behördliche Genehmigung und versicherungsmathematische Validierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Roller beschleunigen durch Liefernachfrage

Motorräder generierten 79,28 % des Umsatzes im Jahr 2025; Roller sind jedoch für eine zügige CAGR von 7,32 % bis 2031 vorgesehen, da Lieferflotten und städtische Pendler ihre Wendigkeit schätzen. Der europäische Rollermarkt soll erheblich wachsen, angetrieben durch die Einführung neuer batterietauschkompatibler Designs. Poste Italiane's Flotte von Elektrorollern zeigt die betrieblichen Einsparungen, die Unternehmenskäufer zu Durchsteigerrahmen hinziehen. Während lifestyle-orientierte Motorräder in Touren- und Sportsegmenten noch dominieren, nimmt ihre Bedeutung allmählich ab, da jüngere Fahrer und Nutzer geteilter Mobilität sich praktischeren Rollern zuwenden.

OEMs, die kompakte Rahmen erfolgreich mit austauschbaren Batterien und integrierten Frachtboxen kombinieren, profitieren vom Rollerboom. Chinesische Lieferanten nutzen ihre Kostenvorteile, während etablierte europäische Akteure auf Markenvertrauen und robuste Kundendienst-Netzwerke setzen. Da Staugebühren strenger werden, wandeln sich Roller von Luxusartikeln zu unverzichtbaren Werkzeugen in Logistik, Gesundheitswesen und kommunalen Diensten und festigen ihre langfristige Bedeutung in der europäischen Zweiradlandschaft.

Nach Antrieb: Dominanz des Verbrennungsmotors verdeckt den Anstieg der Elektrofahrzeuge

Verbrennungsmotorantriebe beherrschten noch 89,21 % der Einheitenverkäufe im Jahr 2025, doch elektrische Lieferungen sollen bis 2031 um 8,13 % wachsen. Länder mit einer hohen Anzahl öffentlicher Ladepunkte pro Kopf verzeichnen Cluster bei der Durchdringung von Elektrofahrzeugen. Dieser Trend hat zu bemerkenswerten Adoptionsraten sowohl in den Niederlanden als auch in Norwegen geführt. Darüber hinaus werden Flottenentscheidungen bereits durch erwartete CO₂-Normen für Fahrzeuge der Klasse L beeinflusst.

Der Marktanteil des europäischen Zweiradmarkts für Elektromodelle soll bis 2031 steigen, gestützt durch sinkende Batteriekosten und Flottenanreize. Verbrennungsmotor-Mittelklassesegmente (250–500 cc) bleiben für Tourenfahrer, die Reichweite suchen, widerstandsfähig, stehen jedoch vor einer allmählichen Verdrängung, da Schnellladenetze die Autobahnfähigkeit für Premium-Elektrosportmotorräder erweitern.

Nach Motorhubraum/Motorleistung: Mittelklasse-Verbrennungsmotor und Niedrigleistungs-Elektrofahrzeuge führen

Motorräder mit 126–150 cc machten 30,02 % der Verkäufe im Jahr 2025 aus und zogen Neueinsteiger an, die erschwingliche, führerscheinfreundliche Mobilität suchen. Parallel dazu sollen Elektroroller mit 1,1–3,0 kW eine CAGR von 7,31 % erzielen, indem sie städtische Anreize und austauschbare Lösungen nutzen. Elektrische Segmente über 5,0 kW warten auf verdichtete Hochleistungsladegeräte und Akkus mit höherer Energiedichte, um Leistungsbegeisterte anzuziehen.

OEMs passen modulare Rahmen an, die entweder 150-cc-Motoren oder 3-kW-Motoren aufnehmen und so regulatorische und nachfrageseitige Schwankungen absichern. Einstiegs-Verbrennungsmotorsegmente könnten sich verringern, da Euro-6-Vorschläge die Konformitätskosten erhöhen, doch preisgünstige gebrauchte Motorräder dämpfen unmittelbare Rückgänge.

Nach Preisklasse: Einstiegsmodelle führen, Premiumsegmente steigen

Einheiten mit einem Preis von bis zu 1.000 USD machten 29,12 % des Volumens im Jahr 2025 aus, stehen jedoch vor Margenerosion, da Euro-5+-Katalysatoren 120 USD pro Motorrad hinzufügen. Das Segment 3.001–5.000 USD soll das Gesamtmarktwachstum mit einer CAGR von 7,77 % übertreffen, angetrieben durch vernetzte Elektroroller und funktionsreiche Mittelklassemotorräder. Premiummodelle über 5.000 USD expandieren in Nordeuropa, wo verfügbare Einkommen und eine Tourenkultur stark bleiben.

Finanzierungsinnovationen wie Null-Anzahlungs-Abonnements und gebündelte Versicherungen demokratisieren den Zugang zum mittleren Premiumsegment, verschieben Käufer allmählich in der Wertschöpfungskette nach oben und stärken den europäischen Zweiradmarkt.

Nach Endnutzer: Flottenelektrifizierung stärkt den B2B-Schwung

B2C trieb noch 81,36 % der Lieferungen im Jahr 2025 an, doch Flottenoperatoren werden künftige Spezifikationen prägen und auf Telematik, Betriebszeitgarantien und vorhersehbare Gesamtbetriebskosten bestehen. Liefer- und Logistikunternehmen allein übertreffen das Gesamtwachstum mit einer CAGR von 8,16 % und drängen OEMs dazu, geschäftsorientierte Serviceverträge zu entwickeln. Unternehmensverkaufsteams und Außendiensttechniker setzen Zweiräder ein, um Staus und Parkgebühren zu umgehen, was die Nachfrage weiter professionalisiert.

Die Verbraucherbegeisterung konzentriert sich auf Premium-Abenteuer- und Sportmotorräder. Im Gegensatz dazu bevorzugen alltägliche Pendler zunehmend abonnementbasierten Zugang gegenüber dem direkten Eigentum, was einen serviceorientierten Wandel im gesamten europäischen Zweiradmarkt verstärkt.

Nach Vertriebskanal: Offline-Tradition trifft auf Online-Aufschwung

Stationäre Outlets behielten im Jahr 2025 einen Anteil von 71,87 % dank Probefahrten, Inzahlungnahmen und Serviceleistungen. Online-Direktverkäufe an Verbraucher steigen mit einer CAGR von 7,28 %, angeführt von Elektromarken, die Haustürlieferung und Batterietausch-Mitgliedschaften bündeln. Hybride Omnichannel-Abläufe entstehen, da etablierte OEMs virtuelle Showrooms und Click-to-Dealer-Reservierungen einführen.

Abonnementmodelle existieren fast ausschließlich online und richten sich an städtische Millennials, die Flexibilität schätzen, was traditionelle Händler dazu veranlasst, Einnahmequellen zu überdenken, die stärker auf Service und weniger auf Einheitsmargenumsätzen basieren.

Geografische Analyse

Italien hatte im Jahr 2025 einen Anteil von 28,31 % am Zielmarktumsatz und verankert den europäischen Zweiradmarkt in rollerzentrierten Städten, in denen Fahrzeugbeschränkungen streng sind. Rom, Mailand und Neapel zusammen machen einen größeren Anteil der nationalen Nachfrage aus, mit robusten Händlernetzwerken und aufkeimenden Batterietauschkorridoren. Spanien, das mit einer CAGR von 6,28 % wachsen soll, profitiert von tourismusgetriebenen Vermietungen und kommunalen Elektrofahrzeugsubventionen, wie dem Kaufrabatt von 1.200 EUR in Barcelona.

Deutschland, Frankreich und das Vereinigte Königreich zusammen machten einen erheblichen Anteil der Verkäufe aus und erzielten stetiges Wachstum. Da Deutschland zahlreiche öffentliche Stellplätze für Zweiräder betreibt, hat sein ausgereiftes Ladeökosystem die Akzeptanz von Elektrofahrzeugen, insbesondere bei Kurierdiensten, merklich angekurbelt. In den nordischen Ländern weisen Länder wie Norwegen, Schweden und die Niederlande einen erheblichen Anteil an Elektrofahrzeugen auf. Dies ist in erster Linie auf erhöhte Kraftstoffsteuern und gut ausgebaute Fahrradwege zurückzuführen, die das Sicherheitsgefühl verbessern.

Mit steigendem Einkommensniveau wachsen Märkte in Osteuropa und Mitteleuropa, wie Polen, Österreich und Belgien, in gesunden Raten. Griechenland, Portugal und die Tschechische Republik hingegen, die durch Infrastrukturherausforderungen gehemmt werden, schreiten in einem bescheidenerem Tempo voran. Angesichts der regionalen Unterschiede müssen Strategien maßgeschneidert werden: Während Premium-vernetzte Elektrofahrzeuge in den nördlichen Regionen Anklang finden, werden die südlichen Gebiete weiterhin von robusten, wartungsarmen Verbrennungsmotormodellen dominiert, die ein preissensibleres Publikum ansprechen.

Wettbewerbslandschaft

Der Motorradmarkt in Europa ist mäßig konzentriert, wobei führende Marken einen erheblichen Anteil halten, aber Raum für neue Marktteilnehmer und Nischenanbieter lassen. Diese Struktur schafft Möglichkeiten für Disruptoren, Platzhirsche durch innovative Modelle, Preisstrategien oder Ökosystemdienste herauszufordern. Honda, Yamaha und BMW Motorrad stützen sich auf umfangreiche Händlernetzwerke und jahrzehntelange Zuverlässigkeitsdaten, um Marktanteile zu verteidigen. Sie bündeln vernetzte Motorrad-Apps, erweiterte Garantien und Marken-Community-Events, um Kundentreue zu sichern.

Elektro-First-Akteure wie NIU, Zero Motorcycles und Energica schließen Lücken mit direktem E-Commerce, Over-the-Air-Updates und Hochleistungsbatterien. Die Übernahme von Energica durch Ducati bringt Startup-Agilität in eine traditionsreiche Marke und beschleunigt Produktsynergien in Sportmotorrad-Nischen.

Lieferantenbeziehungen entwickeln sich weiter, da KTM und CATL gemeinsam 300 Millionen EUR in europäische Zellfabriken investieren, um sich gegen Lithiumschwankungen abzusichern und Leistungspacks für Sechsmonats-Modellzyklen zu sichern. Gleichzeitig hinterlässt die Händlerkonsolidierung ländliche Servicelücken, die für mobile Wartungs-Startups reif sind, was Platzhirsche dazu veranlasst, Van-basierte Service-Abonnements zu pilotieren, die zu den Fahrern nach Hause kommen. Insgesamt konzentrieren sich strategische Wetten auf Batteriekosten, Software-Ökosysteme und Flottenbetriebs-Garantien statt auf reine Motorleistung.

Marktführer der europäischen Zweiradbranche

BMW Motorrad

Honda Motor Co., Ltd.

Piaggio & C. SpA

KTM AG

Yamaha Motor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Honda Motor Co. Ltd. brachte sein erstes Elektromotorrad, das

Honda WN7

, in Europa auf den Markt. Diese Markteinführung markiert einen bedeutenden Schritt in Hondas Engagement für Nachhaltigkeit und Innovation im Elektrofahrzeugmarkt. Der Automobilhersteller strebt bis 2050 Klimaneutralität für alle seine Produkte und Unternehmensaktivitäten an und will alle Motorradangebote bis in die 2040er Jahre klimaneutral gestalten. Mit der Einführung desHonda WN7

richtet Honda seine Produktstrategie an seinen langfristigen Umweltzielen aus und demonstriert sein Engagement zur Emissionsreduzierung und Förderung saubererer Transportlösungen. - Juni 2025: Ultraviolette Automotive brachte seine Elektromotorräder in Frankreich auf den Markt. Das Sortiment umfasst das sportliche F77 Mach 2 und das komfortable F77 SuperStreet. Beide Modelle teilen sich ein 10,3-kWh-Batteriepack, einen 30-kW-Motor und ein Spitzendrehmoment von 100 Nm und unterscheiden sich nur in Design und Sitzergonomie.

Berichtsumfang des europäischen Zweiradmarkts

Der Bericht über den europäischen Zweiradmarkt ist segmentiert nach Fahrzeugtyp (Motorräder und Roller), Antrieb (Verbrennungsmotor und Elektro), Motorhubraum/Motorleistung (bis 110 cc, 111–125 cc, 126–150 cc, 151–200 cc, 201–250 cc, 250–350 cc, 350–500 cc, über 500 cc, bis 1,0 kW, 1,1–3,0 kW, 3,1–5,0 kW, über 5,0 kW), Preisklasse (bis 1.000 USD, 1.000–1.500 USD, 1.501–2.000 USD, 2.001–3.000 USD, 3.001–5.000 USD, über 5.000 USD), Endnutzer (B2C, B2B), Vertriebskanal (Online, Offline) und Geografie (Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich, Niederlande, Schweden, Polen, Österreich, Belgien, Norwegen, Tschechische Republik, Portugal und Griechenland). Die Marktprognosen werden sowohl in Wert (USD) als auch in Volumen (Einheiten) angegeben.

| Motorräder |

| Roller |

| Verbrennungsmotor |

| Elektro |

| Verbrennungsmotor | Bis zu 110 cc |

| 111–125 cc | |

| 126–150 cc | |

| 151–200 cc | |

| 201–250 cc | |

| 250–350 cc | |

| 350–500 cc | |

| Über 500 cc | |

| Elektro | Bis zu 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Über 5,0 kW |

| Bis zu 1.000 USD |

| 1.000–1.500 USD |

| 1.501–2.000 USD |

| 2.001–3.000 USD |

| 3.001–5.000 USD |

| Über 5.000 USD |

| B2C | |

| B2B | Fahrdienst/Bike-Taxi/Vermietung/Tourismus |

| Lieferung und Logistik | |

| Unternehmens- und KMU-Flotten | |

| Sonstige (Regierung und institutionell, NGO) |

| Online |

| Offline |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Vereinigtes Königreich |

| Niederlande |

| Schweden |

| Polen |

| Österreich |

| Belgien |

| Norwegen |

| Tschechische Republik |

| Portugal |

| Griechenland |

| Nach Fahrzeugtyp | Motorräder | |

| Roller | ||

| Nach Antrieb | Verbrennungsmotor | |

| Elektro | ||

| Nach Motorhubraum/Motorleistung | Verbrennungsmotor | Bis zu 110 cc |

| 111–125 cc | ||

| 126–150 cc | ||

| 151–200 cc | ||

| 201–250 cc | ||

| 250–350 cc | ||

| 350–500 cc | ||

| Über 500 cc | ||

| Elektro | Bis zu 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Über 5,0 kW | ||

| Nach Preisklasse | Bis zu 1.000 USD | |

| 1.000–1.500 USD | ||

| 1.501–2.000 USD | ||

| 2.001–3.000 USD | ||

| 3.001–5.000 USD | ||

| Über 5.000 USD | ||

| Nach Endnutzer | B2C | |

| B2B | Fahrdienst/Bike-Taxi/Vermietung/Tourismus | |

| Lieferung und Logistik | ||

| Unternehmens- und KMU-Flotten | ||

| Sonstige (Regierung und institutionell, NGO) | ||

| Vertriebskanal | Online | |

| Offline | ||

| Geografie | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Österreich | ||

| Belgien | ||

| Norwegen | ||

| Tschechische Republik | ||

| Portugal | ||

| Griechenland | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst motorisierte Zweiräder.

- Fahrzeugkarosserietyp - Dazu gehören Roller und Motorräder, während Tretroller und Fahrräder ausgeschlossen sind.

- Kraftstoffkategorie - Die Abdeckung erstreckt sich auf Fahrzeuge, die von Verbrennungsmotoren und elektrischen Antriebssystemen angetrieben werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batteriebetriebene Elektrofahrzeuge sowie Plug-in-Hybrid-Elektrofahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine geringere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder von einem Verbrennungsmotor oder einem Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das von einem Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektromotor- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das typischerweise ein großes Fahrzeug bezeichnet, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl von einer Batterie als auch von einem Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel Frontantriebsfahrzeuge. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis multipliziert wird. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.