Marktgröße und Marktanteil der europäischen Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

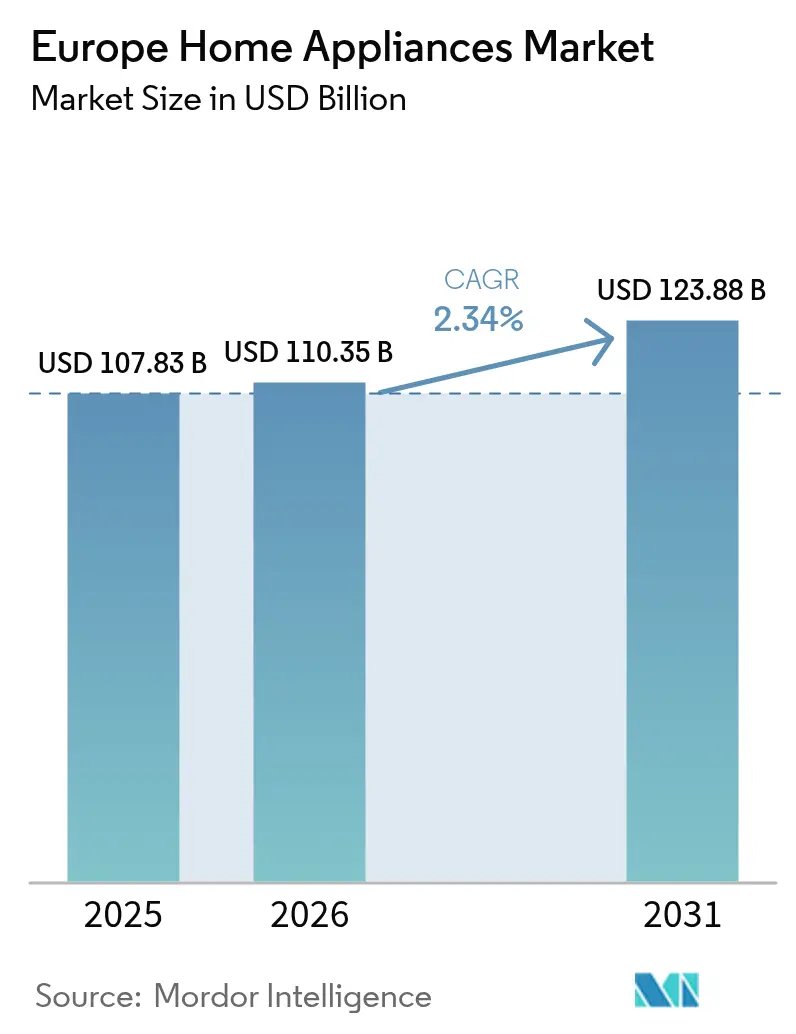

| Marktgröße im Basisjahr (2025) | 107.83 Milliarden US-Dollar |

| Marktgröße (2026) | 110.35 Milliarden US-Dollar |

| Marktgröße (2031) | 123.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Haushaltsgerätemarkts von Mordor Intelligence

Die Marktgröße des europäischen Haushaltsgerätemarkts wurde im Jahr 2025 auf 107,83 Milliarden USD geschätzt und soll von 110,35 Milliarden USD im Jahr 2026 auf 123,88 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 2,34 % während des Prognosezeitraums (2026–2031). Die Hersteller verlagern sich von mengenorientierten Taktiken hin zur Wertsteigerung, wobei sie intelligente Konnektivität, eingebettete Software und höhere Energieeffizienzklassen betonen, die der sich weiterentwickelnden Ökodesign-Gesetzgebung der EU entsprechen [1]Europäische Kommission, „Revision der Richtlinie über die Gesamtenergieeffizienz von Gebäuden”, ec.europa.eu. . Die regulatorische Anpassung, insbesondere die Revision der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) und die bevorstehende Ökodesign-Verordnung für nachhaltige Produkte (ESPR), beschleunigt die Nachfrage nach Produkten mit besseren Reparierbarkeits-Scores und niedrigeren Lebenszyklus-Energiekosten. Die Wettbewerbsintensität bleibt moderat, doch der Markteintritt von Beko Europe nach dem Whirlpool-Arçelik-Deal erhöht den Druck auf die etablierten Anbieter, in Forschung und Entwicklung sowie digitale Plattformen zu investieren. Vor dem Hintergrund der Rohstoffpreisinflation und fragiler Lieferketten schaffen die Nachfragesteuerungs-Vergütungen der Versorgungsunternehmen und eine wachsende Basis von Einpersonenhaushalten weiterhin konkrete Wachstumsmöglichkeiten in West- und Mitteleuropa.

Wesentliche Erkenntnisse des Berichts

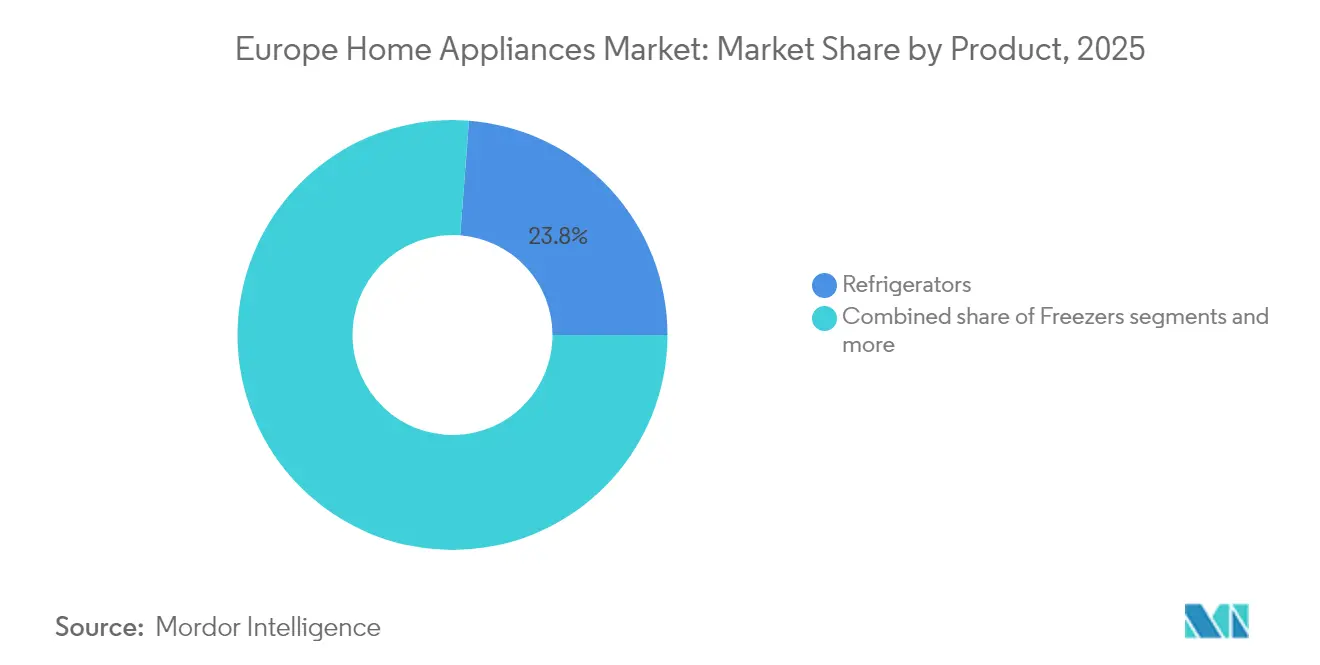

- Nach Produkttyp führten Kühlschränke im Jahr 2025 mit einem Marktanteil von 23,78 % am europäischen Haushaltsgerätemarkt, während Heißluftfritteusen bis 2031 voraussichtlich mit einer CAGR von 4,05 % wachsen werden.

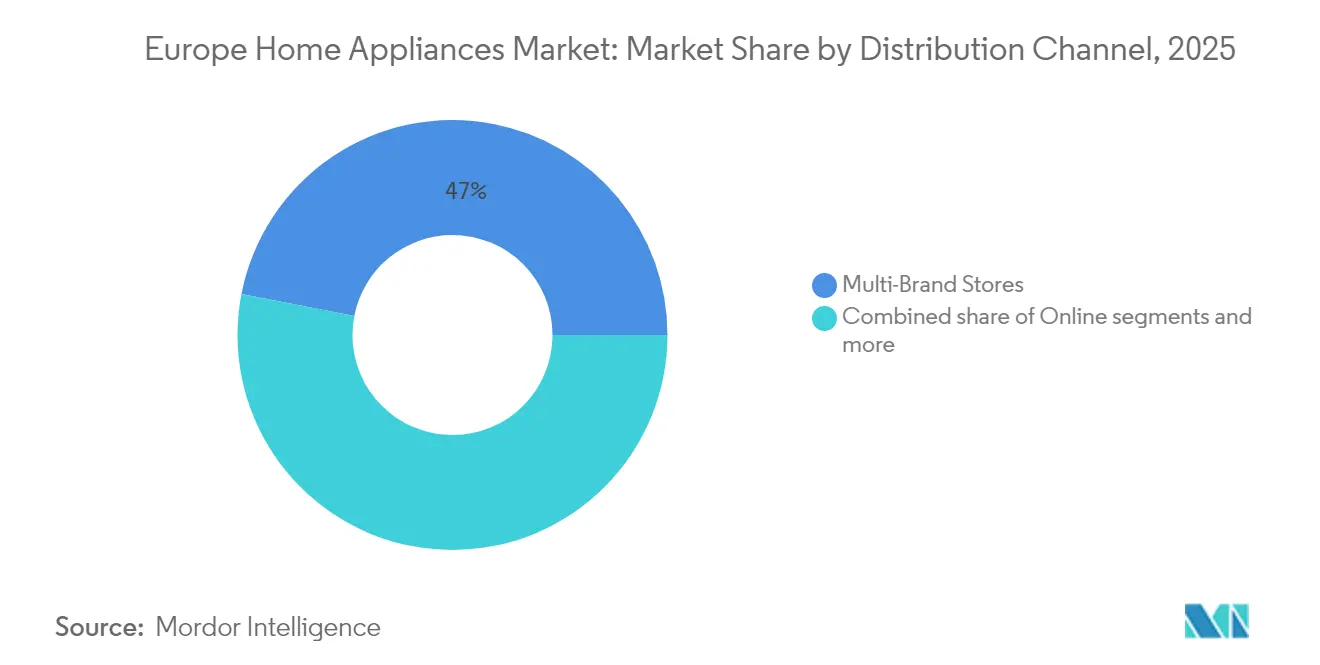

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 46,95 % am europäischen Haushaltsgerätemarkt; Online-Kanäle verzeichnen mit einer CAGR von 4,62 % bis 2031 das höchste prognostizierte Wachstum.

- Nach Geografie entfiel im Jahr 2025 auf Deutschland ein Marktanteil von 13,65 % am europäischen Haushaltsgerätemarkt, während Italien zwischen 2026 und 2031 mit einer CAGR von 3,02 % zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Haushaltsgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Energieeffizienz-Kennzeichnung und Ökodesign-Vorschriften | +0.8% | EU27, Vereinigtes Königreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Beschleunigte Upgrades durch Smart-Home-Integration | +0.6% | Westeuropa, Nordics | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Einpersonenhaushalte | +0.4% | Deutschland, Frankreich, Nordics, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen in Mittel- und Osteuropa | +0.3% | Polen, Tschechische Republik, Ungarn, Rumänien | Mittelfristig (2–4 Jahre) |

| Subventionen für Wärmepumpentrockner | +0.2% | Deutschland, Niederlande, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Nachfragesteuerungs-Vergütungen der Versorgungsunternehmen | +0.2% | Deutschland, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienz-Kennzeichnung und EU-Ökodesign-Vorschriften

Die ESPR, die vollständig ab 2026 in Kraft tritt, führt digitale Produktpässe ein, die Energieverbrauch, Materialzusammensetzung und Reparierbarkeits-Kennzahlen über den gesamten Lebenszyklus eines Haushaltsgeräts erfassen [2]Europäische Kommission, „Ökodesign für nachhaltige Produkte”, ec.europa.eu. . Compliance-Kosten erhöhen die Markteintrittsbarrieren für importabhängige Marken und begünstigen regionale Hersteller mit integrierten Nachhaltigkeitsprozessen. Ersatzteilpflichten und vorgeschriebene Firmware-Updates machen die Gesamtbetriebskosten zu einem entscheidenden Kauffaktor. Die ISO-14006-Konformität wird zu einer zentralen Beschaffungsanforderung des europäischen Einzelhandels und stärkt damit die Preisprämie, die Verbraucher mit geringen CO₂-Fußabdrücken verbinden. Marken, die in der Lage sind, A-bewertete Modelle vor den gesetzlichen Fristen auf den Markt zu bringen, erzielen Preisprämien und festigen ihre Einzelhandelspartnerschaften.

Beschleunigter Austauschzyklus durch Smart-Home-Integration

Die Einführung des Matter-Protokolls und des Thread-Netzwerks ermöglicht es Haushaltsgeräten, sich in gebäudeweite Energiemanagementsysteme einzufügen, wodurch nicht verbundene Geräte zum Engpass in den Nachfragesteuerungsprogrammen der Versorgungsunternehmen werden [3]Bundesministerium für Wirtschaft und Klimaschutz, „Gebäudesanierungsprogramme”, bmwk.de. . Funktionale Obsoleszenz tritt nun früher als mechanischer Verschleiß ein und fördert Upgrade-Zyklen von 5 bis 7 Jahren. LGs Übernahme von Athom im Jahr 2024, dem Hersteller von Homey-Hubs, verdeutlicht die Verlagerung vom einmaligen Verkauf hin zu abonnementbasierten Energieoptimierungsdiensten. Vernetzte Modelle liefern Nutzungsdaten, die Versorgungsunternehmen in Nebenzeiten-Vergütungen umwandeln und damit die Amortisationszeiten für Premium-Geräte verkürzen. Nordeuropa, wo die Strompreise weiterhin hoch sind, ist führend bei der Einführung.

Steigendes verfügbares Einkommen in Mittel- und Osteuropa

Die wirtschaftliche Konvergenz in Mittel- und Osteuropa schafft einen eigenständigen Wachstumskorridor, in dem die Durchdringungsraten bei Haushaltsgeräten unter dem westeuropäischen Niveau liegen, während die Kaufkraft stetig zunimmt. Polens BIP-pro-Kopf-Wachstum von 3,20 % im Jahr 2024 und ähnliche Entwicklungen in der Tschechischen Republik und in Ungarn treiben die Expansion des Haushaltsgerätemarkt an, da Verbraucher von grundlegender Funktionalität auf Premium-Funktionen umsteigen [4]OECD, „Wirtschaftsausblick 2025”, oecd.org. . Dieses Einkommenswachstum begünstigt insbesondere das Segment der Einbaugeräte, wo Küchenrenovierungen mit steigendem Lebensstandard einhergehen und Premium-Marken die Möglichkeit erhalten, Marktpräsenz zu etablieren, bevor lokale Wettbewerber reagieren können. Die Integration der Region in EU-Lieferketten und EU-Energieeffizienzstandards beschleunigt die Einführung westeuropäischer Haushaltsgerätetechnologien, während niedrigere Arbeitskosten Produktionsinvestitionen anziehen, die die lokale Marktpräsenz stärken.

Anstieg bei der Nachrüstung von Wärmepumpen-Wäschetrocknern durch Subventionsförderung

Staatliche Fördermaßnahmen in ganz Europa zielen gezielt auf die Einführung von Wärmepumpen-Wäschetrocknern als Teil umfassenderer Elektrifizierungsstrategien ab und schaffen damit einen eigenständigen Wachstumsvektor innerhalb des Wäschepflegegerätesegments. Das deutsche BEG-Programm (Bundesförderung für effiziente Gebäude) gewährt Subventionen von bis zu 2.100 EUR (2.250 USD) für die Installation von Wärmepumpen-Wäschetrocknern, während das französische Programm MaPrimeRénov ähnliche Anreize im Rahmen ganzheitlicher Maßnahmen zur Steigerung der Energieeffizienz von Gebäuden bietet. Diese Programme zielen speziell auf Wärmepumpentechnologie ab, da sie gegenüber herkömmlichen Abluft-Wäschetrocknern eine Energieeinsparung von 50 % erzielt und gleichzeitig die Integration in häusliche Wärmerückgewinnungssysteme ermöglicht. Die Subventionsstruktur erzeugt eine künstliche Nachfragebeschleunigung, die Hersteller nutzen, um Marktanteile zu gewinnen und Produktionsskaleneffekte zu erzielen, bevor die Fördermittel auslaufen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Lieferketten und Komponentenengpässe | -0.5% | Weltweit, EU-Montagewerke | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingter Konsumrückgang zu günstigeren Produkten | -0.4% | Südeuropa und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| EU-Recht auf Reparatur-Vorschriften | -0.3% | EU27 | Langfristig (≥ 4 Jahre) |

| Netzkapazitätsgebühren bei Spitzenlastbelastung | -0.2% | Deutschland, Belgien, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferketten und Komponentenengpässe

Anhaltende Halbleiterengpässe und Preisvolatilität bei Rohstoffen stören weiterhin die europäische Haushaltsgeräteproduktion, wobei die Kosten für Kunststoffharz im Jahr 2024 im Jahresvergleich um 15–20 % stiegen, während die Metallpreise im Vergleich zum Niveau vor der Pandemie erhöht bleiben. Dieser Kostendruck zwingt die Hersteller, selektive Preiserhöhungen durchzuführen und gleichzeitig Margenkompression zu absorbieren, was insbesondere die mittleren Marktsegmente betrifft, wo die Preissensibilität die Weitergabe von Kosten begrenzt. Die Widerstandsfähigkeit der Lieferkette wird zu einem Wettbewerbsvorteil, da Unternehmen mit diversifizierter Beschaffung und vertikaler Integration im Vergleich zu Unternehmen, die von Einzellieferanten abhängig sind, eine bessere Verfügbarkeit und Kostenkontrolle aufrechterhalten.

EU-„Recht auf Reparatur”-Vorschriften verlängern die Produktlebensdauer

Die EU-Richtlinie zum Recht auf Reparatur, die 2024 vollständig in den Mitgliedstaaten umgesetzt wurde, schreibt die 10-jährige Verfügbarkeit von Ersatzteilen für Großgeräte vor und führt eine Reparierbarkeits-Bewertung ein, die die Kaufentscheidungen der Verbraucher beeinflusst. Diese Regelung verlängert die durchschnittliche Lebensdauer von Geräten um 2–3 Jahre, was die Ersatznachfrage verringert und gleichzeitig die Umsatzmöglichkeiten im Kundendienst nach dem Kauf erhöht. Die Hersteller passen sich an, indem sie modulare Architekturen entwickeln, die den Austausch von Komponenten erleichtern, und Servicenetzwerke aufbauen, die verlängerte Produktlebenszyklen durch Wartungsverträge und Upgrade-Dienste monetarisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Heißluftfritteusen treiben eine Renaissance bei Kleinhaushaltsgeräten

Kühlschränke behaupteten im Jahr 2025 ihren Anteil von 23,78 % am europäischen Haushaltsgerätemarkt, da Modelle mit Gefrierfach oben auf A-Klasse-Effizienzklassen umstellten, die den bevorstehenden Ökodesign-Schwellenwerten entsprechen. Wertmäßig entfielen auf Kühlschränke im Jahr 2025 25,64 Milliarden USD der Marktgröße des europäischen Haushaltsgerätemarkts, und das Segment verzeichnet bis 2031 eine CAGR von 1,84 %, da die schrittweisen Gewinne durch Fortschritte bei Kompressoren und Isolierung nachlassen. Am entgegengesetzten Ende des Wachstumsspektrums skalieren Heißluftfritteusen von 2,38 Milliarden USD im Jahr 2025 auf erwartete 3,02 Milliarden USD bis 2031 und spiegeln damit eine CAGR von 4,05 % wider, die alle anderen Kleingeräte-Produktlinien übertrifft. Kompakte Bauformen, fettfreies Garen und app-basierte Rezeptbibliotheken kommen Einpersonen- und gesundheitsbewussten Haushalten entgegen und schaffen Premium-Untersegmente mit Doppelkammer-Körben und intelligenten Wärmealgorithmen.

Über diese Hauptkategorien hinaus integrieren Waschmaschinen und Geschirrspüler Trübungs- und Gewebesensortechnologie, die Zykluslänge und Ressourcenverbrauch in Echtzeit anpasst. Sensorgesteuerte Modelle beanspruchen Wassereinsparungen von bis zu 35 % gegenüber älteren Geräten, ein Vorteil, der sich in höheren durchschnittlichen Verkaufspreisen widerspiegelt. Kombinations-Mikrowellen-Dampf-Umluftöfen unterstreichen den Trend zur Multifunktionalität und gewinnen platzbeschränkte städtische Käufer, erhöhen dabei jedoch das Risiko einer kategorieübergreifenden Kannibalisierung. Hersteller setzen modulare Plattformarchitekturen ein, die eine rasche Produktvarianten-Proliferation ohne Verdoppelung des Entwicklungsaufwands ermöglichen. Im Prognosezeitraum bleibt die Premiumisierung der wichtigste Werthebel, der die Verlangsamung der reinen Ersatznachfrage aufgrund der Recht-auf-Reparatur-Vorschriften ausgleicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Beschleunigung gestaltet die Einzelhandelslandschaft um

Mehrmarken-Fachgeschäfte hielten im Jahr 2025 einen Anteil von 46,95 % am europäischen Haushaltsgerätemarkt, doch die fundamentalen Kanaldynamiken verlagern sich in Richtung Online, da digital aufgestellte Einzelhändler virtuelle Demo-Tools und flexible Lieferfenster einsetzen. Die über den E-Commerce generierte Marktgröße des europäischen Haushaltsgerätemarkts erreichte im Jahr 2025 18,28 Milliarden USD und soll bis 2031 bei einer CAGR von 4,62 % auf über 23,98 Milliarden USD anwachsen. Direktvertriebskanäle an Endkunden stärken die Kontrolle der Hersteller über Preisgestaltung, Produkteinführungen und Kundendaten und ermöglichen maßgeschneiderte Kundendienste wie Abonnement-Reinigungsmittel für Waschmaschinen mit automatischer Dosierung.

Physische Showrooms entwickeln sich hin zum Erlebnisverkauf und integrieren Augmented-Reality-Küchenplaner und Installationsservices vor Ort. Exklusive Markenshops gewinnen an Dynamik bei Einbaugerätesortimenten, wo die Abstimmung von Geräten und Möbeln professionelle Beratung erfordert. Großhandelsmärkte und regionale Fachhandelsketten differenzieren sich durch Finanzierungspakete und erweiterte Garantien. Das aufkommende Omnichannel-Modell hängt von einer einheitlichen Bestandsübersicht über alle Touchpoints ab und zwingt den Handel dazu, veraltete ERP-Architekturen zu modernisieren. Die Optimierung der Auftragsabwicklung, einschließlich Mikro-Fulfillment-Zentren innerhalb der Stadtgrenzen, senkt die Kosten der letzten Meile und unterstützt die Versprechen zur Lieferung am selben Tag für großformatige Güter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westeuropa trug im Jahr 2025 mehr als 69 % zum europäischen Haushaltsgerätemarkt bei, wobei Deutschland allein einen Anteil von 13,65 % aufgrund seiner starken Fertigungsbasis und hohen Haushaltseinkommen innehatte. Die Smart-Home-Durchdringung übersteigt in deutschen Stadtzentren 50 % und führt zu erhöhten Anschaffungsraten für sprachgesteuerte Kühlschränke und KI-gesteuerte Wäschepflegesysteme. Das Vereinigte Königreich zeigt eine robuste Nachfrage nach Premium-Einbaugeräten, da sich die Logistikengpässe nach dem Brexit entspannen und die Renovierungstätigkeit im Wohnbereich sich normalisiert.

Italien ist das herausragende Wachstumsland und legt bis 2031 mit einer CAGR von 3,02 % zu, unterstützt durch großzügige Superbonus-Steuergutschriften, die energieeffiziente Gerätekäufe im Rahmen von Gebäudesanierungen subventionieren. Italienische Verbraucher bevorzugen designorientierte Ausführungen und anpassbare Ausstattungsmerkmale, was Premium-Marken Preissetzungsmacht verleiht. Frankreich und Spanien nutzen Anreize für Gebäudesanierungen, um trotz vorsichtiger Verbraucherstimmung ein moderates Wertwachstum aufrechtzuerhalten.

Mittel- und Osteuropa bietet das überzeugendste Volumenwachstumspotenzial. Polens Haushaltsgerätelieferungen stiegen im Jahr 2025 um 6,90 %, da steigende Löhne mit EU-Energieeffizienzvorschriften zusammentrafen. Die Tschechische Republik und Ungarn zeigen ähnliche Entwicklungen, die durch Lohnzuwächse im Automobilsektor gestützt werden, die das frei verfügbare Einkommen erhöhen. Der grenzüberschreitende E-Commerce beschleunigt die Übernahme neuer Funktionen, da Verbraucher auf westeuropäische Sortimente zugreifen. Diese Märkte fungieren gleichzeitig als Near-Shoring-Standorte und schützen westeuropäische Lieferketten vor Risiken aus dem asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Im Jahr 2024 war der europäische Haushaltsgerätemarkt moderat konsolidiert, wobei die fünf führenden Anbieter gemeinsam einen bedeutenden Marktanteil hielten. BSH Hausgeräte GmbH führte das Feld an, gestützt auf seine starken Ingenieurskapazitäten und die vertikal integrierte Komponentenlieferkette, die dazu beitrug, die Auswirkungen globaler Chipsatz-Engpässe abzumildern. Whirlpool übertrug sein EMEA-Geschäft im April 2024 an Beko Europe und schuf damit ein Unternehmen mit einem Umsatz von 5,5 Milliarden EUR (5,90–5,95 Milliarden USD), das türkische Fertigungseffizienzen mit westlichem Design und Vertriebsstärken verbindet. Electrolux konzentrierte seine Investitionen auf margenstärkere Einbaugeräte, um die Rentabilität zu verbessern. Unterdessen behaupteten SMEG und Miele and Cie. KG ihre Positionen im Premiumsegment und setzten auf markantes Design und dedizierte hauseigene Servicenetzwerke.

Der strategische Fokus verschiebt sich hin zu softwaredefinierten Geräten, die Nutzungsdaten erfassen und dadurch vorausschauende Wartungsdienste und Versorgungsunternehmen-Partnerschaften erschließen. LGs Übernahme von Athom positioniert die koreanische Marke als softwarezentrierten Herausforderer, der KI-gestützte Routinen über die Hardware-Marge hinaus monetarisiert. Etablierte Anbieter intensivieren ihre Forschungs- und Entwicklungsaktivitäten rund um Wärmepumpenkompression und nutzen Patentportfolios, um die Effizienzführerschaft in Erwartung strengerer Ökodesign-Stufen aufrechtzuerhalten. Das Fusionen-und-Übernahmen-Momentum dürfte anhalten, da zweitrangige Anbieter Skalierung anstreben, um Compliance- und Digitalplattform-Investitionen zu finanzieren.

Aufkommende Marktakteure nutzen Direktvertriebslogistik und Abonnementmodelle, die Kleingeräte mit Verbrauchsgütern bündeln. Obwohl ihr Umsatz in absoluten Zahlen noch gering ist, beeinflussen sie die Kanalstandards rund um Unboxing, Liefergeschwindigkeit und Rückgabekomfort. Etablierte Anbieter reagieren mit Eigenmarken-Fulfillment-Sparten und Partnerschaften auf der letzten Meile, um die von E-Commerce-Spezialisten geprägten Kundenerwartungen zu erfüllen.

Marktführer der europäischen Haushaltsgeräteindustrie

Whirlpool Corp.

BSH Hausgeräte GmbH

Electrolux AB

Haier Smart Home (Candy/Hoover)

Dyson Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- April 2024: Midea Group schloss die Übernahme der Teka Group (ausgenommen Teka Rus LLC) ab, um ihre europäische Präsenz zu stärken und ihr Premium-Portfolio zu erweitern.

- Februar 2025: Whirlpool stellte auf der KBIS 2025 die KitchenAid Premium-Kollektion vor und bietet dabei anpassbare Oberflächen in Wacholder- und Schwarzerz-Ausführung an.

- Juni 2024: LG Electronics Inc. erwarb einen Anteil von 80 % an der niederländischen Smart-Home-Plattform Athom und fügte damit das Homey-Ökosystem seinem KI-Heim-Portfolio hinzu.

- April 2024: Whirlpool schloss in Partnerschaft mit Arçelik A.Ş. (Beko) die Gründung von Beko Europe ab, behielt dabei einen Anteil von 25 % und verlagerte Ressourcen in Richtung Amerika und Indien.

Umfang des Berichts zum europäischen Haushaltsgerätemarkt

Eine vollständige Hintergrundanalyse des europäischen Haushaltsgerätemarkts, einschließlich einer Bewertung der aufkommenden Markttrends nach Segment, wesentlicher Veränderungen in der Marktdynamik und eines Marktüberblicks, wird bereitgestellt. Große Haushaltsgeräte ist in Kühlschränke, Gefrierschränke, Geschirrspülmaschinen, Waschmaschinen sowie Herde und Öfen, Sonstige Großhaushaltsgeräte unterteilt. Kleine Haushaltsgeräte ist in Staubsauger, Kaffeemaschinen, Bügeleisen, Toaster, Grills und Röster sowie Sonstige Kleinhaushaltsgeräte unterteilt. Vertriebskanal ist in Mehrmarken-Fachgeschäfte, Exklusive Markenshops, Online und Sonstige Vertriebskanäle unterteilt. Der Markt ist nach Ländern in Deutschland, Polen, Frankreich, Italien und das übrige Europa unterteilt. Der Bericht bietet Marktgröße und -prognosen für den europäischen Haushaltsgerätemarkt in Wert (USD Millionen) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefrierschränke | |

| Waschmaschinen | |

| Geschirrspüler | |

| Öfen (inkl. Kombi- und Mikrowellenöfen) | |

| Klimaanlagen | |

| Sonstige Großhaushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Sonstige Kleinhaushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops |

| Online |

| Sonstige Vertriebskanäle |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefrierschränke | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Öfen (inkl. Kombi- und Mikrowellenöfen) | ||

| Klimaanlagen | ||

| Sonstige Großhaushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Sonstige Kleinhaushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Haushaltsgerätemarkt im Jahr 2026?

Die Marktgröße des europäischen Haushaltsgerätemarkts erreichte im Jahr 2026 einen Wert von 110,35 Milliarden USD und soll bis 2031 auf 123,88 Milliarden USD ansteigen.

Welches Produktsegment hat den größten Marktanteil in Europa?

Kühlschränke führten mit einem Anteil von 23,78 % am europäischen Haushaltsgerätemarkt im Jahr 2025 und spiegeln damit eine starke Ersatznachfrage nach energieeffizienten Modellen wider.

Warum wachsen Heißluftfritteusen schneller als andere Kategorien?

Heißluftfritteusen verbinden fettfreies Garen mit kompakten Bauformen, die Einpersonen- und gesundheitsbewusste Haushalte ansprechen, was zu einer CAGR-Prognose von 4,05 % bis 2031 führt.

Welcher Vertriebskanal wächst am schnellsten?

Online-Verkäufe steigen mit einer CAGR von 4,62 %, da Hersteller Direktvertriebskanäle an Endkunden ausbauen und Händler virtuelle Demos und flexible Lieferoptionen einsetzen.

Welche Faktoren machen Italien zum am schnellsten wachsenden europäischen Markt?

Superbonus-Steuergutschriften für energieeffiziente Renovierungen und ein Aufschwung bei den Haushaltsausgaben treiben Italiens CAGR von 3,02 % an und übertreffen damit bis 2031 andere Regionen.

Wie werden EU-Ökodesign-Vorschriften die Geräteinnovation beeinflussen?

Ab 2026 werden digitale Produktpässe und strengere Reparierbarkeits-Scores die Hersteller zu modularen, softwaredefinierten Designs drängen, die strengeren Nachhaltigkeits-Benchmarks entsprechen.

Seite zuletzt aktualisiert am: