Marktgröße und Marktanteil der intelligenten Fertigung in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

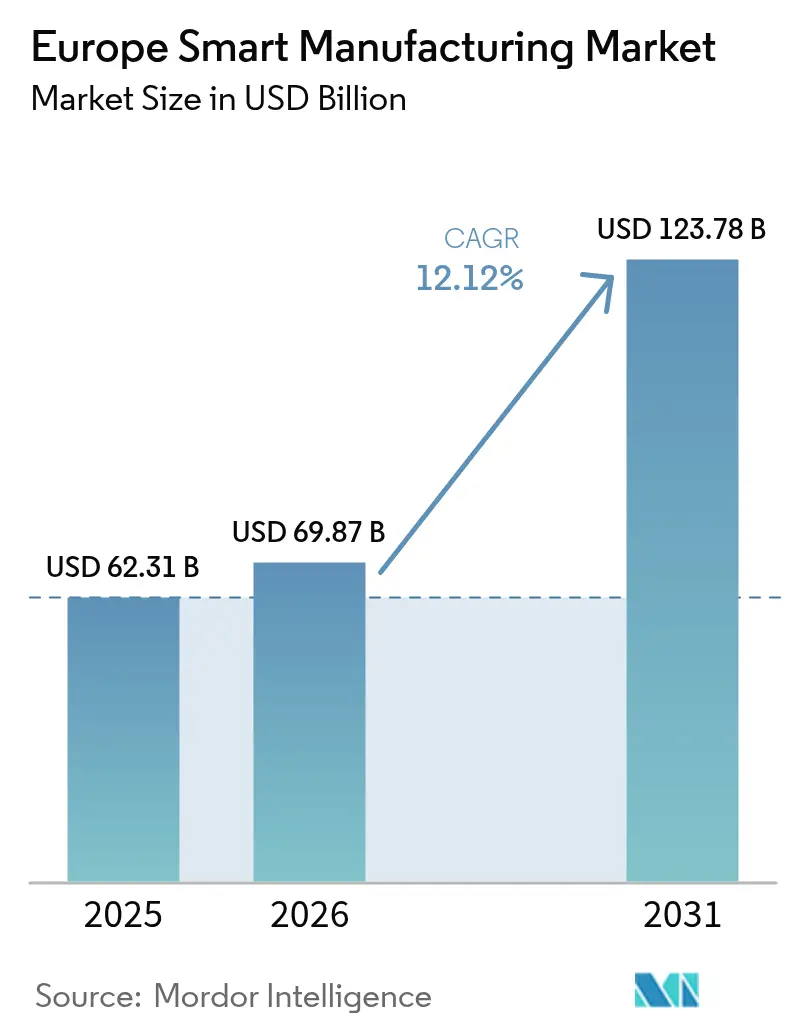

| Marktgröße im Basisjahr (2025) | 62.31 Milliarden US-Dollar |

| Marktgröße (2026) | 69.87 Milliarden US-Dollar |

| Marktgröße (2031) | 123.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Fertigung in Europa von Mordor Intelligence

Die Marktgröße der intelligenten Fertigung in Europa wird im Jahr 2026 auf USD 69,87 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 62,31 Milliarden, mit Prognosen für 2031 von USD 123,78 Milliarden, wachsend mit einem CAGR von 12,12 % über 2026–2031. Zunehmende Arbeitskostensteigerungen, hochkarätige öffentliche Finanzierungen wie das EUR 200 Milliarden (USD 213 Milliarden) schwere InvestAI-Programm und wachsender regulatorischer Druck durch den Cyber Resilience Act beschleunigen gemeinsam die Einführung vernetzter Produktionstechnologien. Industrierobotik bleibt das Fundament der Fabrikbodenautomatisierung, während Edge-KI- und Digital-Twin-Implementierungen Echtzeit-Prozesseinblicke erschließen, die die Anlagenauslastung steigern. Unternehmen verfolgen plattformbasierte Ökosysteme, die Steuerungshardware, IIoT-Konnektivität und Analysesoftware verbinden, um den Energieverbrauch zu senken und Netto-Null-Vorgaben einzuhalten. Das Wettbewerbsfeld verschärft sich, da etablierte Unternehmen KI-Spezialisten übernehmen und Regierungen Steueranreize an lokale Datensouveränitätssicherungen knüpfen, wodurch der Markt für intelligente Fertigung in Europa zu einem strategischen Pfeiler wirtschaftlicher Resilienz wird.

Wichtigste Erkenntnisse des Berichts

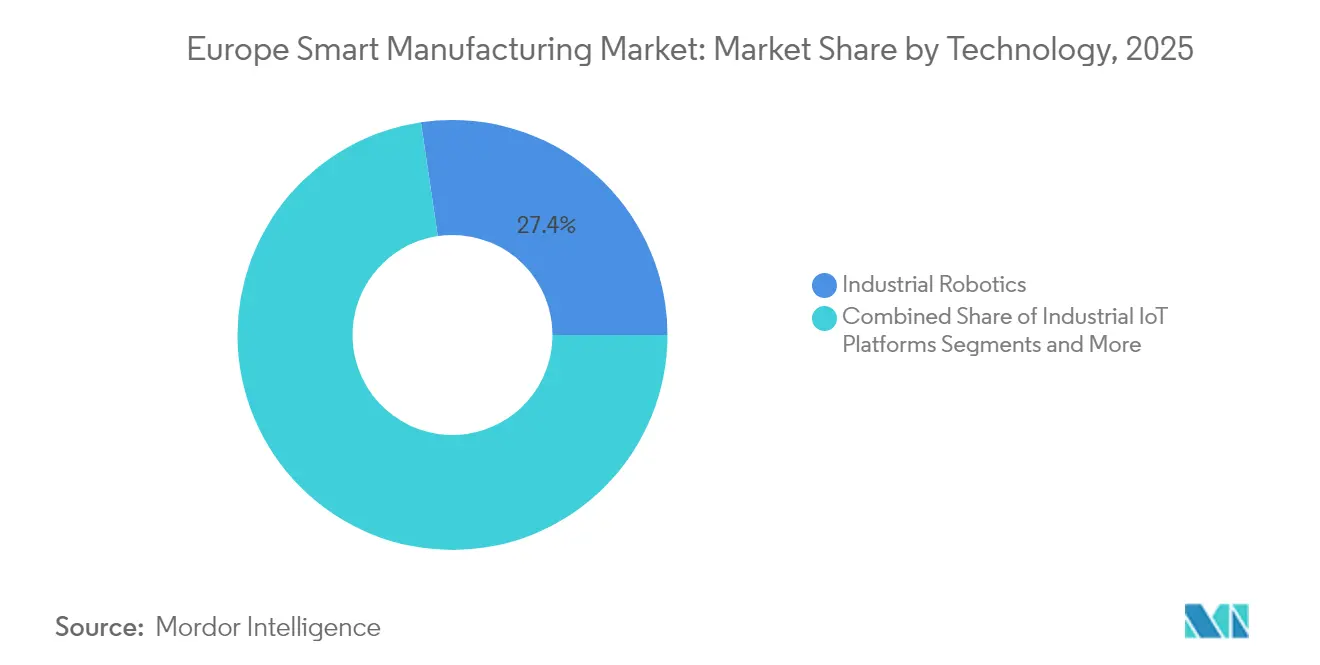

- Nach Technologie führte Industrierobotik mit 27,35 % des Marktanteils der intelligenten Fertigung in Europa im Jahr 2025; Digital Twin und Simulation wird voraussichtlich bis 2031 mit einem CAGR von 16,2 % skalieren.

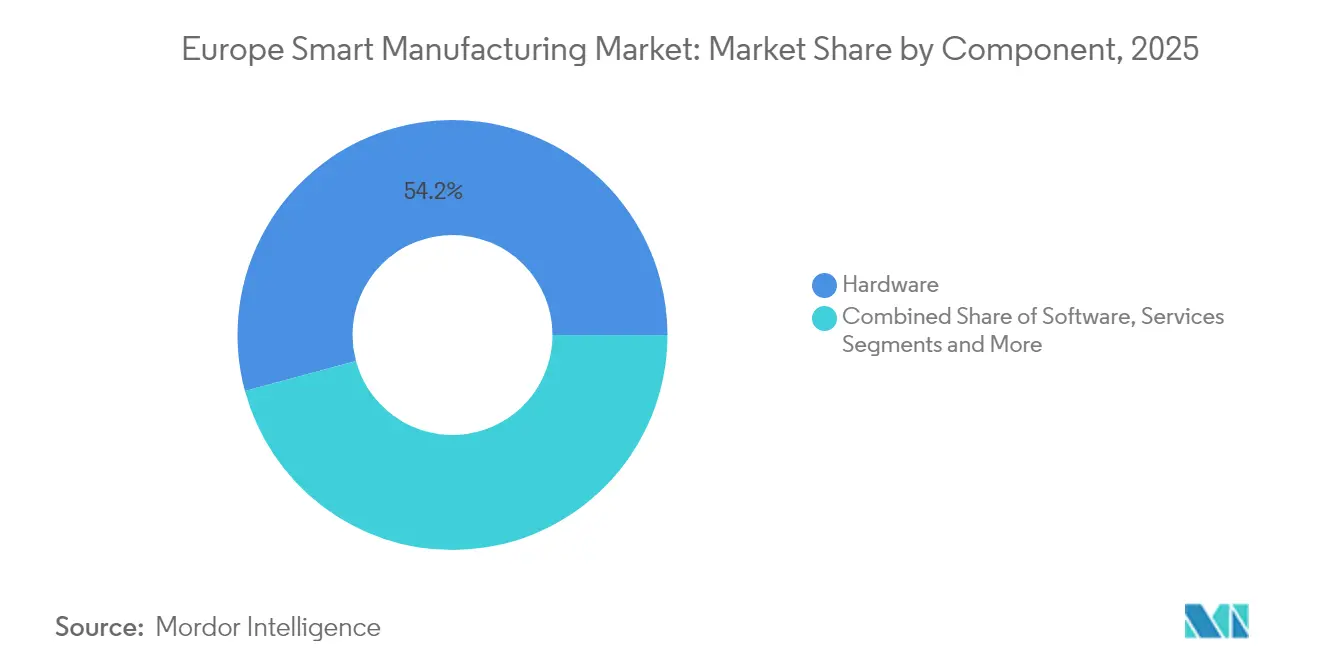

- Nach Komponente erfasste Hardware im Jahr 2025 einen Umsatzanteil von 54,20 % an der Marktgröße der intelligenten Fertigung in Europa, während Edge-Computing-Geräte bis 2031 mit einem CAGR von 14,1 % wachsen.

- Nach Endverbraucherbranche behielt die Automobilindustrie im Jahr 2025 einen Anteil von 22,55 % am Markt für intelligente Fertigung in Europa, während Elektronik und Halbleiter den schnellsten CAGR von 14,5 % bis 2031 aufweist.

- Nach Land hielt Deutschland im Jahr 2025 23,75 % der Marktgröße der intelligenten Fertigung in Europa, und Polen expandiert bis 2031 mit einem CAGR von 12,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für intelligente Fertigung in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Förderprogramme für Industrie 4.0 | +2.10% | Deutschland, Frankreich, Niederlande, Ausstrahlungseffekte auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Steigender Arbeitskostendruck treibt Fabrikautomatisierung voran | +3.20% | Nordische Länder und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von IIoT-Konnektivität | +2.80% | Deutschland, Vereinigtes Königreich, Niederlande, Ausweitung auf Polen und Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Netto-Null-Vorgaben beschleunigen Energieoptimierungslösungen | +1.90% | EU-weit, frühe Einführung in Deutschland und Skandinavien | Langfristig (≥ 4 Jahre) |

| Einsatz von Edge-KI-Qualitätsprüfung in kleinen und mittleren Unternehmen | +1.40% | Deutschland, Italien, Frankreich, aufkommend in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G-Netze in Industriequalität | +1.10% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Förderprogramme für Industrie 4.0

Robuste europäische Finanzierung erschließt beispielloses Kapital für die digitale Transformation. Deutschlands Manufacturing-X-Programm stellt EUR 150 Millionen (USD 160 Millionen) bereit, um interoperable industrielle Datenräume zu schaffen, während die breitere InvestAI-Architektur EUR 200 Milliarden (USD 213 Milliarden) für KI-Infrastruktur mobilisiert. Der Zugang kleiner und mittlerer Unternehmen zu Matching-Grants senkt Einstiegshürden; das britische Made-Smarter-Pilotprojekt hat bereits GBP 22 Millionen (USD 28 Millionen) in 350 technische Projekte geleitet, die 1.600 neue Arbeitsplätze geschaffen haben. Venture-Dynamik folgt öffentlichen Ausgaben, veranschaulicht durch Deutschlands 67-prozentigen Anstieg bei KI-gestützten Fertigungs-Start-ups und Hyperscaler-Verpflichtungen von AWS, Microsoft und Apple. Diese Kapitalflüsse positionieren den Markt für intelligente Fertigung in Europa als glaubwürdige Alternative zur asiatischen Auftragsfertigung und verteidigen gleichzeitig die regionale Technologiesouveränität. [1]BMWK, "Manufacturing-X-Förderprogramm", Bundesministerium für Wirtschaft und Klimaschutz, bmwk.de

Steigender Arbeitskostendruck treibt Fabrikautomatisierung voran

Die durchschnittlichen Arbeitskosten pro Stunde in der EU stiegen im Jahr 2024 um 5 % gegenüber dem Vorjahr auf EUR 33,5 (USD 35,7), was das Gefälle zwischen Westeuropa und Regionen mit niedrigeren Löhnen vergrößert. Luxemburg führt den Block mit EUR 55,2 (USD 58,8) pro Stunde an und verschärft den Wettbewerbsdruck für Automatisierungen bei Premiumherstellern. Arbeitgeber sehen sich zudem mit einem akuten Fachkräftemangel konfrontiert: 75 % der in 21 Ländern befragten Unternehmen berichten von Schwierigkeiten bei der Besetzung qualifizierter Stellen. Diese miteinander verflochtenen Druckfaktoren wandeln Automatisierung von einem diskretionären Effizienzinstrument in eine existenzielle Anforderung um und beschleunigen die Ablösung repetitiver Aufgaben durch Robotik und Computer-Vision-Systeme im gesamten Markt für intelligente Fertigung in Europa. [2]Europäische Kommission, "Datenraum für die Fertigung (Einsatz)", hadea.ec.europa.eu

Schnelle Einführung von IIoT-Konnektivität

Private 5G-Netze und kostengünstige Nachrüstmodule liefern die Bandbreite und Determinismus, die für eine groß angelegte Maschinendatenerfassung erforderlich sind. Ericssons Einsatz im portugiesischen Zementwerk von CIMPOR veranschaulicht eine geschlossene Regelung, die gleichzeitig Emissionen und Wartungsausfallzeiten reduziert. Im Vereinigten Königreich nutzen über ein Dutzend Leuchtturm-Installationen 5G zur Steuerung autonomer Fahrzeuge und Echtzeit-Analysen. Die Integration von Brownfield-Anlagen wird durch Plug-and-Play-IoT-Knoten erleichtert, die RS-232-Ausgaben in MQTT-Protokolle umwandeln und es Legacy-Anlagen ermöglichen, Unternehmensdatenseen zu speisen. Dieses Konnektivitätsgitter unterstützt die vorausschauende Wartung und fördert die dezentrale Datenverwaltung, die im Markt für intelligente Fertigung in Europa gefordert wird. [3]Ericsson, "Ericsson und Vodafone setzen privates 5G bei CIMPOR Portugal ein", ericsson.com

Netto-Null-Vorgaben beschleunigen Energieoptimierungslösungen

Die EU-Klimapolitik lenkt Kapital in elektrifizierte Prozesswärme und KI-gestütztes Energiemanagement. Siemens' Werk in Fürth senkte den Energieverbrauch pro Durchsatz um 64 %, während die Produktion um 145 % gesteigert wurde, was den dreifachen Ergebniseffekt bestätigt. Die Echtzeit-Integration von MES und EMS ermöglicht es Betreibern, den Strombedarf an schwankende Strompreise anzupassen und Nachhaltigkeit in Kostenbasislinie-Entscheidungen einzubetten. Automobil-OEMs replizieren das Modell durch automatisierte werksinterne Fahrsysteme, die Logistikzeiten und Batterienutzen reduzieren. Folglich wird die Einhaltung von CO₂-Vorgaben zu einem eingebauten Vorteil im Markt für intelligente Fertigung in Europa.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -1.80% | Deutschland und Frankreich, EU-weit | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für die Brownfield-Integration | -2.30% | Deutschland, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Der Cyber Resilience Act schreibt risikogestufte Konformitätsbewertungen vor und kann Strafen von bis zu EUR 15 Millionen (USD 16 Millionen) oder 2,5 % des weltweiten Umsatzes verhängen. Überschneidende DSGVO- und NIS-2-Regeln erhöhen den Dokumentationsaufwand, insbesondere für kleine und mittlere Unternehmen mit begrenzten Cyber-Teams. Die Angst vor extraterritorialem Datentransfer verlangsamt die Migration zu Hyperscale-Plattformen, die außerhalb der EU gehostet werden, und zwingt Anbieter dazu, souveräne Clouds oder Edge-Analyse-Appliances anzubieten. Diese Compliance-Kosten verlängern Implementierungszyklen und dämpfen das kurzfristige Wachstumstempo des Marktes für intelligente Fertigung in Europa.

Hohe Investitionskosten für die Brownfield-Integration

Europas installierte Basis heterogener Maschinensteuerungen erfordert maßgeschneiderte Nachrüstlösungen. Studien zeigen, dass Upgrade-Budgets bis zu 50 % der Ausgaben für neue Anlagen erreichen können, was die Amortisationszeiten über die Schwellenwerte typischer Investitionsausschüsse hinaus verlängert. Die Integrationskomplexität verstärkt die Schmerzpunkte des Fachkräftemangels, wobei 66 % der polnischen kleinen und mittleren Unternehmen trotz Automatisierungsabsichten noch ohne Roboter arbeiten. Finanziell eingeschränkte mittelgroße Unternehmen könnten Projekte verschieben, was digital nativen Wettbewerbern Vorteile verschafft und den erreichbaren CAGR für den Markt für intelligente Fertigung in Europa verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Robotik treibt voran, während Digital Twins beschleunigen

Industrierobotik hielt im Jahr 2025 27,35 % des Marktanteils der intelligenten Fertigung in Europa, unterstützt durch die Automatisierung der Endmontage in der Automobilindustrie und standardisierte Schweißzellen. FANUCs Expansion in Spanien signalisiert die Erschließung unterversorgter südeuropäischer Cluster, während sein explosionsgeschützter kollaborativer Lackierroboter Anwendungen in gefährlichen Umgebungen eröffnet. Digital-Twin- und Simulationsplattformen skalieren mit einem CAGR von 16,2 % und betten physikbasierte Modelle neben KI ein, um das Anlagenverhalten vorherzusagen und Inbetriebnahmeintervalle zu verkürzen. Die Konvergenz von Simulation und MES erschließt eine geschlossene Optimierung und positioniert Digital Twins als den schnellsten Hebel im Markt für intelligente Fertigung in Europa.

Automatisierungssteuerungssysteme (SPS, SCADA, DCS) erfahren Ersatznachfrage, da Werke auf Ethernet-basierte Feldbusse migrieren. KI-erweiterte HMI-Schichten wie Honeywells Experion Operations Assistant liefern kontextbezogene Empfehlungen, die Alarmmüdigkeit reduzieren. Die MES-Durchdringung beschleunigt sich durch Übernahmen wie Valmet–FactoryPal, die OEE-Dashboards mit präskriptiven Erkenntnissen bereichern. Additive Fertigung behält eine Nischenpräsenz bei der Ersatzteilversorgung, wo geometrische Komplexität die Volumenökonomie überwiegt. Dieses sich verbreiternde Werkzeugset festigt diversifizierte Einnahmequellen im gesamten Markt für intelligente Fertigung in Europa.

Nach Komponente: Hardware-Dominanz trifft auf Edge-Computing-Wachstum

Hardware sicherte sich im Jahr 2025 54,20 % des Umsatzes, da Unternehmen Linien mit Sensoren, Antrieben und GPU-beschleunigten Servern ausrüsteten. NVIDIAs neues industrielles KI-Rechenzentrum in Deutschland mit 10.000 GPUs ist ein Beispiel für regionale Infrastruktur, die es Herstellern ermöglicht, Vision-Modelle lokal zu trainieren. Edge-Computing-Geräte wachsen jährlich um 14,1 %, reduzieren die Latenz für Steuerungsschleifen im Submillisekunden-Bereich und erfüllen Datensouveränitätsanforderungen. Maschinenvision-Kameras, die mit On-Premises-Inferenzplattformen verbunden sind, prüfen 100 % der Teile ohne Bandbreitenengpässe und steigern die Akzeptanz innerhalb der Marktgröße der intelligenten Fertigung in Europa.

Software-Schichten differenzieren nun den Wettbewerbsvorteil. SCADA-Suiten integrieren Digital-Twin-Replikate, und KI-Analyse-Engines ordnen Ursachenvariablen ein. Die ERP-zu-PLM-Integration schafft eine einheitliche Produktgenealogieaufzeichnung, die für stark regulierte Sektoren unerlässlich ist. Serviceumsätze steigen, da Integratoren 24/7-Managed-Detection-and-Response anbieten, um die Anforderungen des Cyber Resilience Acts zu erfüllen. Diese Angebote verlagern den Wertpool hin zu wiederkehrenden Abonnements und gestalten die Bruttomargenprofile im gesamten Markt für intelligente Fertigung in Europa um.

Nach Endverbraucherbranche: Führungsposition der Automobilindustrie steht vor der Herausforderung durch Elektronik

Die Automobilindustrie repräsentierte im Jahr 2025 22,55 % der Nachfrage, doch ihr Elektrifizierungsschwenk erfordert flexible Karosserie-in-Weiß- und Batteriemodullinien. BMWs automatisiertes werkinternes Fahrsystem zeigt, wie OEMs Lidar-Infrastruktur nutzen, um Leerlaufzeiten in der Intralogistik zu reduzieren. Elektronik und Halbleiter übertrifft alle Mitbewerber mit einem CAGR von 14,5 %, gestützt durch den European Chips Act und ams OSRAMs EUR 588 Millionen (USD 626 Millionen) schwere Fab-Erweiterung. Luft- und Raumfahrt sowie Verteidigung folgen mit KI-gestützten ZfP-Werkzeugen, die durch GE Aerospaces EUR 78 Millionen (USD 83 Millionen) schweres Upgrade-Programm finanziert werden. Branchenübergreifende Einführungen verbreitern den Kundenstamm, der die Marktgröße der intelligenten Fertigung in Europa speist.

Auch Prozessindustrien beschleunigen. Chemiebetreiber setzen Digital Twins ein, um Katalysatorwechsel virtuell zu erproben und kostspielige Pilotläufe zu reduzieren. Lebensmittel- und Getränkegruppen investieren in Sichtprüfung für die Allergen-Compliance, während Pharmabetriebe kontinuierliche Fertigungsmodule mit modellprädiktiver Steuerung für Durchsatzflexibilität nutzen. Die daraus resultierende Diversifizierung schützt den Markt für intelligente Fertigung in Europa vor Zyklusrisiken einzelner Sektoren.

Geografische Analyse

Deutschland machte im Jahr 2025 23,75 % der Marktgröße der intelligenten Fertigung in Europa aus, gestützt durch einen dichten Mittelstand und die EUR 150 Millionen (USD 160 Millionen) schwere Manufacturing-X-Datenrauminitiative. Dennoch liegen die Arbeitskosten 13 % über dem Durchschnitt der Vergleichsgruppe, was Automatisierung als Kostenneutralisierer antreibt. Polen führt das Wachstum mit einem CAGR von 12,32 % an und zieht Greentech-Investitionen wie Airas EUR 300 Millionen (USD 320 Millionen) schwere Wärmepumpenfabrik an, die jährlich 500.000 Einheiten liefern wird. Staatliche Zuschüsse und die Nähe zu westlichen OEMs machen Polen zu einem logischen Überlaufstandort für Kapazitätserweiterungen und fügen dem Markt für intelligente Fertigung in Europa Volumen hinzu.

Das Vereinigte Königreich nutzt ein robustes privates 5G-Ökosystem, um Edge-Analysen in Luft- und Raumfahrt- sowie Energieclustern zu erproben. Frankreich betont Open-Source-KI-Frameworks, während Italien Luft- und Raumfahrt-Stimulusmittel in Bearbeitungszentren für Verbundteile lenkt. Kleinere Märkte – Niederlande, Schweden, Österreich und Schweiz – nutzen fortschrittliche Breitbandnetze und die Zusammenarbeit zwischen Universitäten und Industrie, um Hochvarianten-Kleinserienfertigung zu erproben, und bereichern gemeinsam die geografische Vielfalt im Markt für intelligente Fertigung in Europa.

Wettbewerbslandschaft

Der Markt für intelligente Fertigung in Europa zeigt eine moderate Fragmentierung, aber eine sich intensivierende Konsolidierung. Siemens' USD 10,6 Milliarden schwere Altair-Übernahme schichtet CAE- und KI-Simulation auf sein Xcelerator-Portfolio und strebt eine vollständige Kontrolle vom Design bis zur Implementierung an. Hitachis EUR 71,5 Millionen (USD 76 Millionen) schwerer Kauf von MA micro automation fügt Expertise in der Medizingerätemontage hinzu und erweitert die Wertschöpfungskettenreichweite. ABBs geplante Robotik-Abspaltung signalisiert einen strategischen Portfoliofokus mit dem Ziel, Aktionärswert freizusetzen und branchenspezifische Innovationen zu beschleunigen.

Partnerschaften mit KI-Führern definieren Roadmaps neu: Rockwell und NVIDIA entwickeln gemeinsam autonome mobile Roboter, während KION mit NVIDIA und Accenture zusammenarbeitet, um Lagerflüsse algorithmisch zu optimieren. Edge-KI-Start-ups wie ROBOVIS sichern sich institutionelle Unterstützung, um KMU-Nischen zu bedienen, die etablierte Unternehmen übersehen. Anbieter differenzieren sich nun durch cybersichere Architekturen, die dem Cyber Resilience Act entsprechen, und machen die Zertifizierungsbereitschaft zu einem Verkaufsqualifikator im gesamten Markt für intelligente Fertigung in Europa.

Marktführer der intelligenten Fertigung in Europa

ABB Ltd

Honeywell UK Ltd.

Siemens AG

Rockwell Automation Inc.

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NVIDIA eröffnet ein industrielles KI-Rechenzentrum in Deutschland mit 10.000 GPUs zur Unterstützung von BMW, Mercedes-Benz und Schaeffler.

- Mai 2025: SKAN AG erwirbt 76 % von Metronik für EUR 25 Millionen (USD 27 Millionen) Umsatz, um digitale Dienstleistungen in der Life-Science-Fertigung auszubauen.

- März 2025: Siemens verpflichtet sich zu CAD 150 Millionen (USD 111 Millionen) für ein globales KI-Fertigungs-Forschungs- und Entwicklungszentrum für die Batterieproduktion in Kanada.

- März 2025: GE Aerospace investiert EUR 78 Millionen (USD 83 Millionen) an fünf europäischen Standorten und setzt KI-gestützte Inspektion ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für intelligente Fertigung als sämtliche Hardware, Software und Dienstleistungen, die innerhalb von Produktionsanlagen eingesetzt werden und Betriebstechnologie mit Informationstechnologie verbinden, um eine datengesteuerte, automatisierte und adaptive Produktion zu ermöglichen. Dies umfasst SPSen, SCADA, verteilte Steuerungssysteme, Industrieroboter, IIoT-Gateways, MES, PLM, Digital-Twin-Plattformen, Anlagen zur additiven Fertigung sowie zugehörige Integrations- oder Supportdienstleistungen. Mordor Intelligence bewertet den Markt im Jahr 2025 auf USD 62,31 Milliarden und prognostiziert ein Wachstum auf USD 111,56 Milliarden bis 2030, was einer jährlichen Wachstumsrate von 12,35 Prozent entspricht.

Rein büro-IT-bezogene oder Back-Office-Digitaltransformationsprojekte, die keinen direkten Bezug zu Anlagen auf der Produktionsebene aufweisen, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Automatisierungssteuerungssysteme (SPS, SCADA, DCS)

- Industrierobotik

- Industrielle IIoT-Plattformen

- Mensch-Maschine-Schnittstelle (HMI)

- Fertigungsausführungssystem (MES)

- Produktlebenszyklusmanagement (PLM)

- Digital Twin und Simulation

- Additive Fertigung / 3D-Druck

- Nach Komponente

- Hardware

- Sensoren

- Steuerungen / Industrie-PC

- Edge-Computing-Geräte

- Maschinenvisionssysteme

- Robotik

- Software

- SCADA- und HMI-Software

- Analyse- und KI-Software

- ERP- und PLM-Software

- Dienstleistungen

- Integration und Beratung

- Wartung und Support

- Managed Services

- Hardware

- Nach Endverbraucherbranche

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Pharmazeutika und Biotechnologie

- Metalle und Bergbau

- Elektronik und Halbleiter

- Öl und Gas

- Versorgungsunternehmen und Energie

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Schweden

- Polen

- Belgien

- Österreich

- Schweiz

- Norwegen

- Finnland

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir legen unser Fundament durch die Sichtung frei zugänglicher, hochglaubwürdiger Quellen wie Eurostat-Industrieproduktionsdateien, den Digital Economy and Society Index der Europäischen Kommission, VDMA-Ausblicke, UN Comtrade-Versandcodes und OECD STAN-Strukturstatistiken. Unternehmensberichte, Investorenpräsentationen und vertrauenswürdige Wirtschaftspresse ergänzen diese Makrodatensätze, während selektive Abrufe aus D&B Hoovers und Marklines unternehmensspezifische Umsatzaufteilungen liefern. Diese Beispiele veranschaulichen das konsultierte Sekundärmaterial während der Datenerhebung und -validierung, ohne es vollständig abzubilden.

Primärforschung

Mordor-Analysten führen strukturierte Interviews und Umfragen mit Werkleitern, Automatisierungssystemintegratoren, Cybersicherheitsauditoren und Edge-Plattform-Architekten in Deutschland, Italien, dem Vereinigten Königreich, Polen und den nordischen Ländern durch. Die Gespräche klären Technologiedurchdringungsraten, durchschnittliche Verkaufspreise, Nachrüstzyklen und Investitionsauslöser und schließen Lücken, die das Desk-Material offen lässt.

Marktgröße & Prognose

Wir rekonstruieren die Gesamtausgaben durch ein Top-down-Nachfragepoolmodell, das die Bruttoanlageinvestitionen im verarbeitenden Gewerbe von Eurostat mit den Durchdringungsquoten für Smart-Tech in Einklang bringt. Anschließend bestätigen wir die Ergebnisse durch selektive Bottom-up-Gegenprüfungen wie stichprobenartige ASP-nach-Stückzahl-Auswertungen und Kanal-Feedback. Zu den wichtigsten Variablen zählen die Roboterdichte je 10.000 Beschäftigte, der Anteil vernetzter CNC-Maschinen, energieeffizienzgebundene Investitionsausgaben im Zusammenhang mit EU-Green-Deal-Förderungen, durchschnittliche MES-Lizenzgebühren sowie die länderspezifische Lohnkosteninflation. Die Prognosen stützen sich auf eine multivariate Regression, die jeden Treiber auf Basis konsensbasierter Makroannahmen unserer Primärbefragten in die Zukunft projiziert. Wo Anbieter-Rollups keine Offenlegung vorsehen, verankert die Interpolation an Peer-Group-Margen, bevor sie durch unsere Varianzregeln gefiltert wird.

Datenvalidierung & Aktualisierungszyklus

Einer dreistufigen Triangulation, Anomaliescans und Überprüfungen durch leitende Analysten gehen der Veröffentlichung voraus. Modelle werden jährlich aktualisiert und werden zwischen den Zyklen angepasst, wenn Fusionen und Übernahmen, Regulierungen oder Preisschocks die Baselines wesentlich verschieben. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum unsere Europa-Smart-Manufacturing-Baseline das Vertrauen von Investoren verdient

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 62,31 Mrd. (2025) | Mordor Intelligence | - |

| USD 72,16 Mrd. (2024) | Regional Consultancy A | Verwendet Umsätze globaler Anbieter, die in Europa verbucht wurden, ohne Doppelzählungen bei weiterverkaufter Software oder Dienstleistungen zu bereinigen |

| USD 45,80 Mrd. (2024) | Global Consultancy B | Schließt additive Fertigung und Digital-Twin-Dienstleistungen aus, was zu einer unterbewerteten Basis führt |

| USD 277,81 Mrd. (2022) | Industry Journal C | Aggregiert diskrete und prozessbezogene Fabrik-IT sowie Enterprise-SaaS, was den Umfang über die Ausgaben auf Produktionsebene hinaus aufbläht |

Die mit Regional Consultancy A bezeichnete Zahl spiegelt die Schätzung von Industry Consultancy A für 2024 in Höhe von USD 72,16 Milliarden wider. Global Consultancy B basiert auf der Bewertung von Industry Consultancy B für 2024 in Höhe von USD 45,8 Milliarden. Industry Journal C zitiert den Wert von Market Research Firm C aus dem Jahr 2022 in Höhe von USD 277,81 Milliarden.

Veröffentlichte Schätzungen weichen voneinander ab, weil Anbieter unterschiedliche Produktkörbe, Währungsjahre und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, der jährlich aktualisierte Treibersatz und die transparenten Abstimmungsschritte geben Entscheidungsträgern eine ausgewogene und reproduzierbare Baseline, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für intelligente Fertigung in Europa?

Der Markt beläuft sich im Jahr 2026 auf USD 69,87 Milliarden und wird voraussichtlich bis 2031 USD 123,78 Milliarden erreichen.

Welches Technologiesegment führt den Markt an?

Industrierobotik hält mit 27,35 % den größten Marktanteil, angetrieben durch Projekte in der Automobilindustrie und zur Substitution von Arbeitskräften.

Warum wächst Polen schneller als andere europäische Länder?

Polen kombiniert niedrigere Arbeitskosten mit staatlichen Anreizen und zieht Investitionen wie Airas EUR 300 Millionen schwere Wärmepumpenanlage an, was zu einem CAGR von 12,32 % bis 2031 führt.

Wie beeinflusst der Cyber Resilience Act die Hersteller?

Das Gesetz schreibt strenge Cybersicherheits-Compliance für vernetzte Produkte vor und kann Bußgelder von bis zu EUR 15 Millionen (USD 17,39 Millionen) oder 2,5 % des weltweiten Umsatzes verhängen, was Unternehmen dazu zwingt, Sicherheit durch Design zu verankern.

Welches Komponentensegment wächst am schnellsten?

Edge-Computing-Hardware wächst mit einem CAGR von 14,1 %, da Hersteller Echtzeit-Analysen näher an die Produktionslinie verlagern.

Welche strategischen Schritte unternehmen etablierte Unternehmen, um wettbewerbsfähig zu bleiben?

Große Akteure übernehmen KI-zentrierte Unternehmen, wie Siemens' USD 10,6 Milliarden schwere Altair-Transaktion, und schließen Allianzen mit GPU-Führern, um fortschrittliche Analysen und Robotik zu integrieren.

Seite zuletzt aktualisiert am: