Größe und Marktanteil des europäischen Insurtech-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

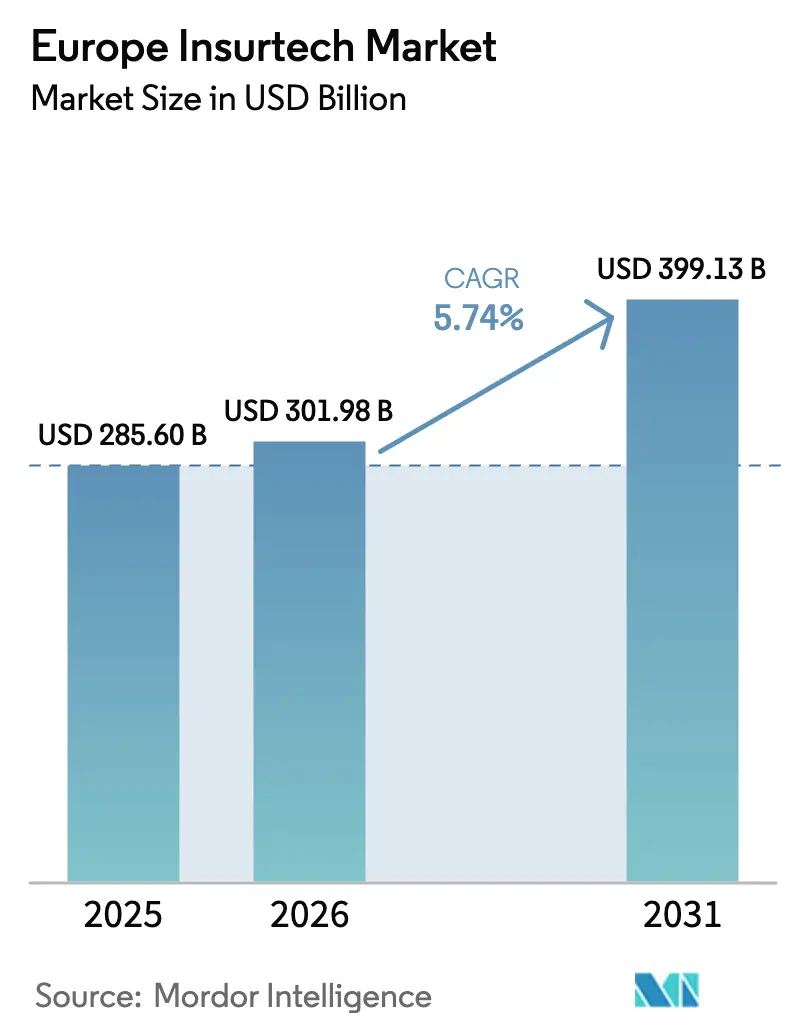

| Marktgröße im Basisjahr (2025) | 285.60 Milliarden US-Dollar |

| Marktgröße (2026) | 301.98 Milliarden US-Dollar |

| Marktgröße (2031) | 399.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Insurtech-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Insurtech-Marktes wurde im Jahr 2025 auf USD 285,60 Milliarden bewertet und soll von USD 301,98 Milliarden im Jahr 2026 auf USD 399,13 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Die Migration zu API-gestützter offener Versicherungswirtschaft, die Ausweitung der auf generativer KI basierenden Risikoprüfung sowie schnell wachsende eingebettete Vertriebsmodelle stärken den Aufwärtstrend. Klimabedingte Schadenereignisse, zunehmende Cyber-Exponierungen und die rasche Alterung der Bevölkerung erschließen neue Prämienvolumina durch parametrische und Langlebigkeitsdeckungen. Die Kapitalzuflüsse sind selektiver geworden, sodass sich das Kapital nun auf Versicherungsträger konzentriert, die disziplinierte Schadensquoten und eine solide regulatorische Compliance nachweisen können. Die Wettbewerbsintensität ist moderat, da Datenschutzverpflichtungen im Rahmen des EU-KI-Gesetzes die Markteintrittsbarrieren erhöhen und Unternehmen mit anspruchsvollen Modellvalidierungs-Toolkits bevorzugen.

Wesentliche Erkenntnisse des Berichts

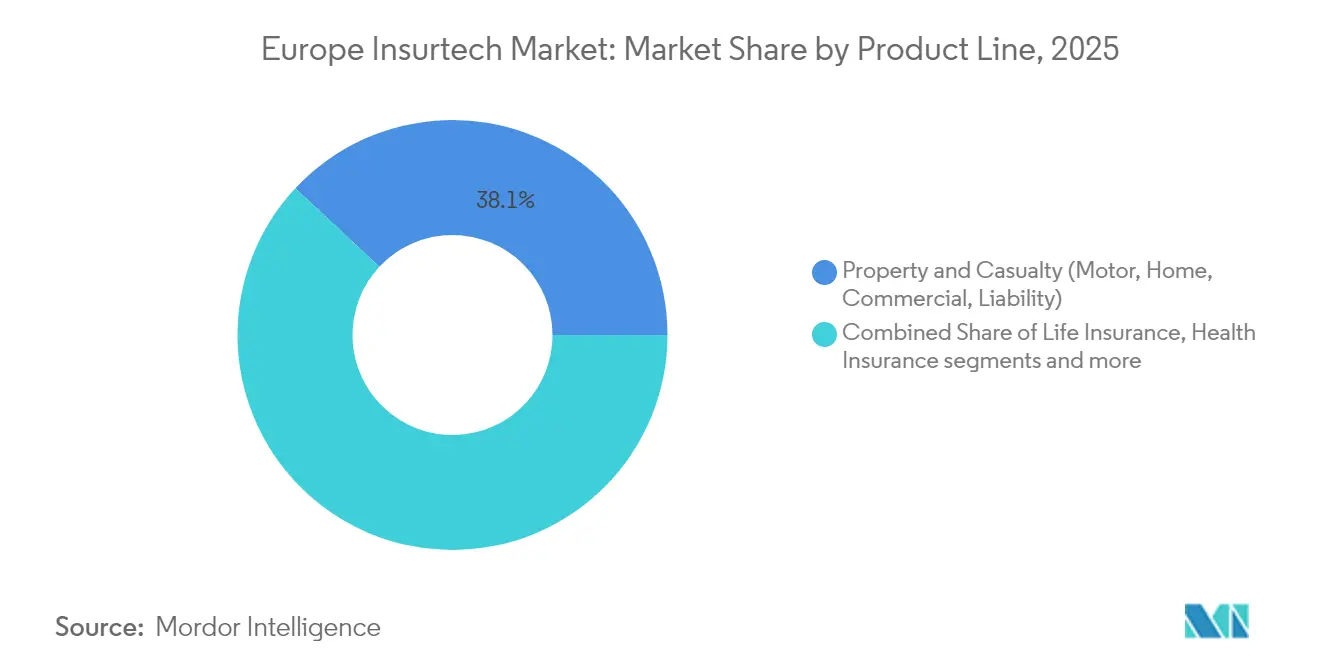

- Nach Produktlinie verzeichneten Spezialsparten eine CAGR von 7,34 %, während Sach- und Haftpflichtversicherungen im Jahr 2025 einen Marktanteil von 38,05 % am europäischen Insurtech-Markt hielten.

- Nach Vertriebskanal kontrollierten Agenten und Makler im Jahr 2025 42,60 % der Marktgröße des europäischen Insurtech-Marktes, und eingebettete Versicherungsplattformen werden voraussichtlich mit einer CAGR von 6,28 % wachsen.

- Nach Endnutzer erwirtschafteten Privatkäufer im Jahr 2025 64,05 % der Prämien, während die gewerbliche KMU-Nachfrage mit einer CAGR von 6,65 % steigt.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Prämienanteil von 17,12 %, und Spanien führt das Wachstum mit einer CAGR von 6,74 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Insurtech-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital-First-Adoption und offene Versicherungs-APIs | +1.2% | Vereinigtes Königreich, Niederlande, Deutschland, EU-weit | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherung in E-Commerce und Mobilität | +1.4% | DACH, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Risikoprüfung auf Basis generativer KI und Schadensautomatisierung | +1.1% | London, München, Zürich | Mittelfristig (2–4 Jahre) |

| Klimagetriebene Expansion parametrischer Deckungen | +1.3% | Mittelmeerraum, Alpenregion, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Versicherung über Telematik und IoT | +0.7% | Italien, Spanien, Nordische Region | Mittelfristig (2–4 Jahre) |

| API-geführte Bancassurance-Partnerschaften | +0.6% | Frankreich, BENELUX, Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-First-Adoption und offene Versicherungs-APIs

Europäische Verbraucher erwarten inzwischen durchgängig digitale Prozesse für Angebotserstellung, Vertragsabschluss, Service und Schadenbearbeitung, nachdem pandemiebedingter Lockdowns die Kanalverlagerung beschleunigt haben. Das EU-Gesetz zum Zugang zu Finanzdaten, das 2027 in Kraft tritt, schreibt standardisierte APIs vor, was den Wechselaufwand deutlich reduzieren und den Multi-Carrier-Vergleich auf jedem Gerät ermöglichen wird. Etablierte Versicherer lenken daher größere IT-Budgets in kundenseitige Mikro-Dienste, um ihre Marktanteile zu sichern. Fintech-Sandboxen im Vereinigten Königreich und in den Niederlanden verkürzen Produkttestzyklen und fördern Start-ups, sich direkt in Core-Banking-Ökosysteme einzuklinken. Mit zunehmender Reife der offenen Versicherungswirtschaft wird Preistransparenz Unternehmen belohnen, die alternative Datensätze für eine granularere Risikobewertung einspeisen können.

Eingebettete Versicherung in E-Commerce und Mobilität

Prämien, die beim Bezahlvorgang auf Fahrdienst-, Auto-Abonnement- und Online-Handelsplattformen gezeichnet werden, haben sich von 2023 bis 2024 mehr als verdoppelt und damit alle anderen Vertriebsformate übertroffen. Qover und Allianz haben jeweils White-Label-Programme erweitert, die Kfz-Deckungen in unter 60 Sekunden für Käufer von Elektrofahrzeugen bündeln. Kontextbezogene Angebote steigern die Konversion und halten die Akquisitionskosten unter EUR 10 pro Police – weit unter den Durchschnittswerten von Vergleichsportalen. Regulatorische Sandboxen ermöglichen eine schnelle Proof-of-Concept-Einführung unter Einhaltung der durch die Versicherungsvertriebsrichtlinie vorgeschriebenen Produkteignungsprüfungen. E-Commerce-Partner fordern nun gebündelte Cyber- und Garantieversicherungen an, was die eingebetteten Anwendungsfälle über Reise- und Elektroniksparten hinaus ausweitet.

Risikoprüfung auf Basis generativer KI und Schadensautomatisierung

Große Sprachmodelle analysieren Fotos, Sensordaten und Policenwortlaute, damit Risikozeichner Angebote in Minuten erstellen und berührungsarme Schadensauszahlungen auslösen können. Munich Re meldet einen Rückgang der Schadenregulierungskosten um 4 %, nachdem Satelliten- und Wetterdaten in generative-KI-basierte Schweregrad-Vorhersagemodule integriert wurden. Das EU-KI-Gesetz klassifiziert Risikoprüfungsmaschinen als Hochrisikosysteme, was robuste Prüfpfade und Modellerklärbarkeit erfordert[1]Europäische Zentralbank, „Bericht zur Finanzstabilität 2024”, ecb.europa.eu. Unternehmen mit dedizierten Validierungsteams gewinnen einen Compliance-Vorsprung. Kleinere MGAs lizenzieren zunehmend vorvalidierte KI-Stacks, um lange Genehmigungszyklen und Kapitalbindung zu vermeiden und trotz Skalennachteilen wettbewerbsfähig zu bleiben.

Klimagetriebene Expansion parametrischer Deckungen

Wetterbedingte Schäden in Europa erreichten im Sommer 2024 neue Höchststände und steigerten die Nachfrage nach parametrischen Produkten, die auf unabhängigen Auslösern statt auf langwieriger Schadenregulierung beruhen[2]Universität Mannheim, „Studie zu klimabedingten Versicherungsschäden 2024”, uni-mannheim.de. AXA hat Hitzeindex-Deckungen eingeführt, die innerhalb von 72 Stunden auszahlen, wenn Temperaturschwellenwerte überschritten werden. Descartes Underwriting hat Mehrgefahrenverträge für Weinbergbesitzer hinzugefügt und nutzt dabei Agrartech-Sensoren, die Echtzeit-Wetterdaten liefern. Die regulatorischen Kapitalanforderungen für Sachversicherer steigen mit zunehmender Katastrophenhäufigkeit, sodass der Risikotransfer auf parametrische Spezialisten attraktiv wird. Die Verbreitung von Satelliten und IoT stärkt die Auslöseintegrität und ebnet den Weg für eine breitere Unternehmensadoption.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Regulierung innerhalb der EU-Mitgliedstaaten | -0.8% | EU-weit, insbesondere DACH | Langfristig (≥ 4 Jahre) |

| Rückgang von Risikokapital und Bewertungskompression | -0.6% | London, Berlin, Paris | Mittelfristig (2–4 Jahre) |

| Datenmangel, Qualitätslücken und KI-Verzerrungsrisiken | -0.5% | Global, strengste Kontrollen in Europa | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Cybersicherheitsbedrohungen für Insurtech-Plattformen | -0.4% | Global, hohe Inzidenz im Vereinigten Königreich und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Regulierung innerhalb der EU-Mitgliedstaaten

Insurtechs müssen 28 Lizenzierungsregime innerhalb der EU, des Vereinigten Königreichs und der EFTA bewältigen, jedes mit einzigartigen Kapitalpuffern und verbraucherschutzrechtlichen Besonderheiten[3]BaFin, „Solvency II Leitlinien 2024”, bafin.de. Die Umsetzung von Solvency II variiert, sodass eine passportierte Lizenz lokale Meldepflichten selten beseitigt. Der Brexit hat den Compliance-Aufwand für im Vereinigten Königreich ansässige Unternehmen, die in Europa verkaufen, verdoppelt und viele gezwungen, doppelte Einheiten zu gründen. Der Harmonisierungsfahrplan der EIOPA reicht bis 2030, was die Entlastung für Start-ups, die eine kontinentale Reichweite anstreben, verzögert. Größere etablierte Unternehmen können die zusätzlichen Governance-Kosten amortisieren, was den Ressourcenunterschied vergrößert und den Wettbewerbsdruck dämpft.

Rückgang von Risikokapital und Bewertungskompression

Die europäischen Insurtech-Investitionen sanken zwischen 2021 und 2023 um mehr als 40 %, was den allgemeinen Neubewertungstrends im Technologiesektor entspricht. Spätstufige Finanzierungsrunden verzeichneten stärkere Abwertungen, wobei Wefox 2025 Kapital zu einem niedrigeren Preis je Aktie als 2022 aufnahm. Investoren fordern nun kurzfristige Rentabilität, verlängern die Due-Diligence-Zeit und fügen Liquidationspräferenzen ein. Seed-Finanzierungen sind noch verfügbar, obwohl Gründer von Beginn an regulatorische Fahrpläne und eine robuste Rückversicherungskapazität nachweisen müssen. Der engere Finanzierungstrichter riskiert, vielversprechende Analyseanbieter auszuhungern, die etablierten Versicherern dienen, aber keine unmittelbaren Prämieneinnahmen vorweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktlinie: Spezialsparten übertreffen den Kernbereich Sach- und Haftpflicht

Die Sach- und Haftpflichtversicherung erwirtschaftete 2025 38,05 % der Prämien, während Spezialsparten die höchste CAGR von 7,34 % genießen und durch 2031 erhebliche Beträge zur Marktgröße des europäischen Insurtech-Marktes beitragen. Frühe Markteinsteiger nutzen externe Telemetrie, Lieferkettendaten und Tiergesundheits-APIs, um granulare Risikopools zu formen und kombinierte Schadensquoten unter 90 % zu erzielen. Das Wachstum von Lebens- und Krankenversicherungen bleibt stabil, da elektronische Gesundheitsakten die Risikoprüfung in Deutschland und Frankreich beschleunigen. Die P&C-Automatisierung leitet unkomplizierte Kraftfahrzeug- und Hausangebote in digitale Trichter, während Seefahrt- und Cyber-Risikozeichner komplexe Exponierungen mit höheren Margen bearbeiten. Das NIS2-Cybersicherheitsmandat und der Anstieg der Haustieranzahl befeuern beide das Prämienwachstum und verbessern die Diversifizierung.

Vergangene Jahre zeigen ähnliche Trends. Von 2020 bis 2024 haben sich die Spezialsparten-Prämien in absoluten Zahlen mehr als verdoppelt, unterstützt durch cloud-native Preisgestaltungsmaschinen. Insurtech-Flottenprodukte bepreisen beispielsweise den Kilometerverbrauch in Echtzeit und gewähren monatliche Rabatte für sicheres Fahrverhalten. Spezial-Risikozeichner nutzen auch Rückversicherungs-Sidecars, um Tail-Risiken zu steuern, was eine weitere Risikobereitschaft ohne Kapitalbelastung ermöglicht. Insgesamt halten diese Faktoren Spezialsparten als zentralen Wachstumsmotor des europäischen Insurtech-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Eingebettete Plattformen gewinnen inkrementelle Marktanteile

Agenten und Makler kontrollierten 2025 noch immer 42,60 % der Prämien, was den starken Wert persönlicher Beziehungen in Kraftfahrzeugflotten und mittelständischen Unternehmenslinien verdeutlicht. Dennoch werden eingebettete Modelle mit einer prognostizierten CAGR von 6,28 % diese Dominanz schrittweise untergraben und mehr Zuflüsse in den europäischen Insurtech-Markt lenken. Die Integration beim Bezahlvorgang in Einzel- und Mobilitäts-Apps treibt Akquisitionskosten unter 10 Euro und zweistellige Konversionssteigerungen. Direktvertriebsportale gewinnen ebenfalls Marktanteile, da Preisvergleichsseiten Robo-Beratungsebenen hinzufügen, um die Policenauswahl zu unterstützen. Digitale MGAs verteilen White-Label-Kapazitäten über API-Endpunkte und verwalten die Compliance programmatisch.

Hybride Beratungsstrukturen nehmen zu. Makler speisen Angebotsdaten aus Vergleichsmaschinen ein, um Szenarioberatung anzubieten und dabei weiterhin Provisionen zu verdienen. Bancassurance wächst langsamer aufgrund strengerer Cross-Selling-Regeln, modernisiert sich jedoch durch das Angebot personalisierter Angebote in Bank-Apps statt in Filialschaltern. Die regulatorische Gleichstellung der Kanäle bedeutet, dass eingebettete Anbieter Eignung und Offenlegung gewährleisten müssen – eine Hürde, die durch automatisierte Regelmaschinen bewältigt wird. Im Laufe der Zeit helfen Kostenführerschaft und reibungslose Benutzeroberfläche, Marktanteile zu konsolidieren und den Gesamtwert des europäischen Insurtech-Marktes zu steigern.

Nach Endnutzer: Digitale KMU-Adaption verringert Versorgungslücken

Privatkäufer blieben 2025 mit 64,05 % dominant, aber KMU steigerten ihren Anteil am schnellsten mit einer CAGR von 6,65 % bis 2031. Digitale Portale ermöglichen es Unternehmern, Haftpflichtdeckungen in Stunden abzuschließen, was historisch geringe Durchdringungsraten verändert. Plattformen wie Allianz Commercial Digital bepreisen Berufshaftpflicht und Cyber in einem einzigen Bezahlprozess und schreiben Prämien Cashback-Geldbörsen gut. Die Großunternehmens-Beschaffung bleibt maßgeschneidert und maklergetrieben und spiegelt komplexe Exponierungen in mehreren Rechtsgebieten wider. Einrichtungen des öffentlichen Sektors stärken Ausgaben für Klimaresilienz und beschaffen parametrische Hochwasserdeckungen für kommunale Infrastruktur.

Der KMU-Schwung spiegelt zwei strukturelle Kräfte wider. Erstens hat die Pandemieunterbrechung das Bewusstsein für Betriebsunterbrechungsversicherungen geschärft, während eingebettete Angebote in Buchhaltungsprogrammen die Entdeckungshürde beseitigten. Zweitens erhöht die Zahlungsverzugsregulierung die Nachfrage nach Warenkreditversicherungen, einem Produkt, das historisch auf große Exporteure ausgerichtet war. Digitales Onboarding steigert die Kosteneffizienz und macht kleinere Policen in größerem Maßstab rentabel. Insgesamt erweitern diese Zutaten den europäischen Insurtech-Markt und diversifizieren das Risiko weg von überfüllten Privatkundensparten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Das Vereinigte Königreich behielt 2025 einen Anteil von 17,12 % am europäischen Insurtech-Markt und wurde durch langjährige regulatorische Sandboxen und tiefe Risikokapitalpools gestützt, die die Pilotierung von KI-gestützten Risikoprüfungswerkzeugen beschleunigen. Für Spanien wird bis 2031 eine CAGR von 6,74 % prognostiziert, da mediterrane Klimarisiken die Nachfrage nach parametrischen Wetterdeckungen erhöhen und digitale Bankgiganten wie BBVA Mikropolicen beim Bezahlvorgang einbinden. In absoluten Zahlen trägt das Vereinigte Königreich noch immer den größten Anteil zur Marktgröße des europäischen Insurtech-Marktes bei, doch der Abstand verringert sich von Jahr zu Jahr, da iberische, italienische und französische Akteure neu monetarisierte Klima- und Cyber-Exponierungen erschließen. Die Post-Brexit-Verdoppelung der Meldepflichten für London verlangsamt einige grenzüberschreitende Geschäfte, aber Versicherer gleichen die Reibung durch die Gründung von EU-domizilierten Tochtergesellschaften in Dublin und Luxemburg aus. Infolgedessen fließen Prämienabflüsse aus dem britischen Kernmarkt zunehmend über Rückversicherungs-Sidecars, die in kontinentalen Zentren gebucht werden, wieder in den Block zurück.

Deutschland und Frankreich zusammen verfügen über einen beträchtlichen Prämienpool, der mit dem des Vereinigten Königreichs konkurriert, obwohl die deutsche BaFin zusätzliche Solvenzpuffer vorschreibt, die aggressives Produktexperimentieren dämpfen. Frankreich gewann an Dynamik, nachdem PACTE-Reformen die Lizenzierung für digitale Makler vereinfachten und eine API-basierte Lebensversicherungsverteilung innerhalb von Neobank-Apps ermöglichten. Italien folgt dem Kurs Spaniens, da das Bewusstsein für Rentenversorgungslücken und staatliche Digitalisierungszuschüsse mobile Gesundheits- und Langlebigkeitsdeckungen in den Massenmarkt drängen. BENELUX-Märkte übertreffen auf Pro-Kopf-Basis, weil niederländische und belgische Versicherer frühzeitig offene Versicherungs-APIs übernommen haben, die es Banken ermöglichen, in unter zwei Minuten Policen zu verkaufen. Nordische Länder zeigen ein stabileres einstelliges Wachstum; die Durchdringungsrate ist bereits hoch, obwohl nutzungsbasierte Kraftfahrzeugprodukte und smartwatch-gesteuerte Gesundheitsprodukte noch profitable Nischen erschließen.

Mittel- und Osteuropa bieten den größten weißen Fleck, angesichts historisch niedriger Versicherungsdichte und rascher Smartphone-Adoption, die Vertriebskosten senkt. Insurtech-MGAs passportieren Policen nach Polen, Tschechien und ins Baltikum und arbeiten dabei mit lokalen Drittverwaltern zusammen, um Schäden in den jeweiligen Landessprachen zu bearbeiten. EIOPAs geplante Harmonisierung der Verbraucherzustimmungsvorlagen – erwartet bis 2027 – könnte Neumarkteinführungen um Monate verkürzen, sobald umgesetzt, obwohl nationale Souveränitätsdebatten die Zeitpläne offenhalten. Für den Klimaschutz bestimmte Fonds für osteuropäische Verkehrskorridore lösen bereits Ausschreibungen für parametrische Hochwasser- und Betriebsunterbrechungsdeckungen aus und ziehen spezialisierte MGAs mit Satellitenanalytik an. Zusammengenommen verbreitern diese Dynamiken die geografische Prämienvielfalt und verringern die Abhängigkeit von etablierten westeuropäischen Hochburgen.

Wettbewerbslandschaft

Europas Insurtech-Arena ist mäßig fragmentiert; die fünf größten Risikozeichner erfassen rund 35 % der gebuchten Prämien und lassen damit reichlich Raum für Nischenspezialisten und neue MGAs zum Skalieren. Die Wettbewerbsdifferenzierung konzentriert sich nun auf die Raffinesse der Daten-Engineering und KI-Governance, da das bevorstehende EU-KI-Gesetz Prüfpfade verlangt, die kleinere Unternehmen häufig nicht finanzieren können. Folglich kaufen technologieorientierte Etablierte Erklärbarkeits-Toolkits oder gehen Partnerschaften mit Regulatory-Tech-Anbietern ein, um die Geschwindigkeit ohne Compliance-Verstöße zu wahren. Eingebettete Versicherungsorchestrierungsplattformen nutzen Single-API-Integrationen, um Händlerpartnerschaften zu unter EUR 10 Akquisitionskosten zu sichern und den Druck auf traditionelle Makler zu erhöhen. Gleichzeitig vertiefen Rückversicherer ihre Venture-Bereiche, um frühzeitigen Zugang zu Klimarisiko- und Langlebigkeitsdatensätzen zu erhalten, die die fakultative Preisgestaltung verbessern.

Wefox skaliert weiterhin Makler-Aktivierungssoftware in DACH-Märkten, während Alan sich auf gesamteuropäische digitale Gesundheitspläne konzentriert, die Telemedizin und KI-gestützte Symptomchecks bündeln. Lemonade ist in Deutschland mit Miet- und Hausratversicherungen eingestiegen, die auf verhaltensökonomisch gesteuerten Schadenflüssen laufen und viele Auszahlungen in unter einer Minute genehmigen. Allianz, Munich Re und Swiss Re investieren stark in Computer-Vision-Partner wie Tractable, um Kraftfahrzeug- und Sachschadensgutachten zu automatisieren und die Schadenbearbeitungszeiten um bis zu 40 % zu verkürzen. Mehrere Etablierte unterstützen auch parametrische Start-ups wie Descartes Underwriting, um Katastrophenexponierungen abzusichern und der steigenden Unternehmensnachfrage nach schnellen Auszahlungsauslösern gerecht zu werden. Diese Kooperationen verdeutlichen eine wachsende Symbiose, bei der etablierte Träger Bilanzkraft bereitstellen, während Tech-Unternehmen Datenpipelines und eine Kultur der schnellen Iteration liefern.

Die Finanzierungsdisziplin hat sich nach dem Boom von 2021 verschärft; Spätstufenrunden schließen nur ab, wenn der Weg zur Risikoprüfungsrentabilität klar ist, und Investoren bestehen auf KI-Audit-Bereitschaft als Due-Diligence-Kontrollpunkt. Mittelgroße Versicherer suchen nun nach Tuck-in-Akquisitionen, die bewährte eingebettete Pipelines statt reinem Software-IP liefern, was einen Schwenk hin zu Umsatzzuwachs gegenüber spekulativen Technologiewetten widerspiegelt. Gleichzeitig übernehmen MGAs mit multilateralen regulatorischen Pässen mehr Bilanzrisiken durch Fronting-Carrier-Partnerschaften, mit dem Ziel, zusätzliche Wirtschaftlichkeit zu erzielen und den Unternehmenswert vor einem für 2027–2028 prognostizierten IPO-Fenster zu steigern. Cybersicherheitsbereitschaft ist zu einem weiteren Wettbewerbsmerkmal geworden, wobei Unternehmen Zero-Trust-Architekturen bewerben, um Unternehmenskunden zu beruhigen, die Anbieter-Sicherheitsverletzungen fürchten. Insgesamt verlagert sich das Rennen von reiner Kundengewinnungsgeschwindigkeit hin zur ganzheitlichen Beherrschung von Daten-Governance, Kapitaleffizienz und grenzüberschreitender Compliance – Faktoren, die voraussichtlich die langfristigen Gewinner im europäischen Insurtech-Markt entscheiden werden.

Marktführer der europäischen Insurtech-Branche

Wefox

Alan

Zego

Lemonade

Getsafe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alan sicherte sich eine Series-D-Finanzierung in Höhe von EUR 173 Millionen unter der Führung von Coatue zur Finanzierung der geografischen Expansion in Italien und Spanien sowie zur Entwicklung eines mehrsprachigen Symptom-Checkers. Die Runde bewertete das Unternehmen nahe EUR 3 Milliarden und beinhaltete ein Mitarbeiter-Aktienrückkaufprogramm zur Verbesserung der Mitarbeiterbindung.

- Februar 2025: Wefox nahm EUR 170 Millionen als Erweiterung seiner Series D auf und leitete den größten Teil der Erlöse in die Überarbeitung des Kernsystems, was die Risikoprüfungsmarge in DACH-Märkten verbessern wird. Das Management meldete, dass die Gruppe zum ersten Mal seit Gründung monatliche Rentabilität erreicht hat.

- Januar 2025: Akur8 schloss eine Series B über USD 120 Millionen ab, um seine automatisierte Preisgestaltungssuite bei 15 europäischen Versicherungsträgern zu skalieren. Das Unternehmen wird ein F&E-Zentrum in Zürich eröffnen, das sich auf KI-Erklärbarkeit konzentriert, um bevorstehende Prüfungen gemäß EU-KI-Gesetz zu erfüllen.

- Dezember 2024: Lemonade wurde offiziell in Deutschland eingeführt und bietet Miet- und Hausratpolicen an, die in den deutschen Kundenidentifikationsstandard VideoIdent integriert sind. Frühe KPI-Meldungen zeigen einen mittleren Schadensgenehmigungswert unter 30 Sekunden und einen NPS-Wert über 70.

Berichtsumfang des europäischen Insurtech-Marktes

Insurtech bezeichnet den Einsatz technologischer Innovationen zur Verbesserung der Effizienz des bestehenden Versicherungsgeschäftsmodells. Die fortschreitende Digitalisierung hat verschiedene Teilnehmer der Wertschöpfungskette der Versicherungsbranche zu technologischen Innovationen geführt. Diese raschen technologischen Fortschritte führen zu einer Expansion des Insurtech-Marktes.

Der europäische Insurtech-Markt ist nach Geschäftsmodell und Geografie segmentiert. Nach Geschäftsmodell kann er in Versicherungsträger, Enabler und Vertriebsunternehmen segmentiert werden. Nach Geografie kann er in das Vereinigte Königreich, Deutschland, Frankreich, Italien, die Schweiz, Schweden, die Niederlande und sonstige Länder segmentiert werden. Der Bericht bietet auch eine vollständige Hintergrundanalyse des europäischen Insurtech-Marktes, einschließlich Marktgrößen, Marktsegmente, Branchentrends und Wachstumstreiber. Die Marktgrößen und Prognosen für die oben genannten Segmente werden in Wertangaben (USD Milliarden) bereitgestellt.

| Lebensversicherung |

| Krankenversicherung |

| Sach- und Haftpflicht (Kraftfahrzeug, Wohn-, Gewerbe-, Haftpflichtversicherung) |

| Spezialsparten (Cyber, Tier, See, Reise) |

| Direktvertrieb an Verbraucher (Digital) |

| Aggregatoren / Marktplätze |

| Digitale Makler / MGAs |

| Eingebettete Versicherungsplattformen |

| Traditionelle Agenten / Makler (digital gestützt) |

| Bancassurance (digital gestützt) |

| Sonstige Kanäle |

| Privat-/Einzelkunden |

| KMU / Gewerblich |

| Großunternehmen / Konzerne |

| Öffentlicher Sektor / Staat |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Produktlinie (Versicherungsart) | Lebensversicherung |

| Krankenversicherung | |

| Sach- und Haftpflicht (Kraftfahrzeug, Wohn-, Gewerbe-, Haftpflichtversicherung) | |

| Spezialsparten (Cyber, Tier, See, Reise) | |

| Nach Vertriebskanal | Direktvertrieb an Verbraucher (Digital) |

| Aggregatoren / Marktplätze | |

| Digitale Makler / MGAs | |

| Eingebettete Versicherungsplattformen | |

| Traditionelle Agenten / Makler (digital gestützt) | |

| Bancassurance (digital gestützt) | |

| Sonstige Kanäle | |

| Nach Endnutzer | Privat-/Einzelkunden |

| KMU / Gewerblich | |

| Großunternehmen / Konzerne | |

| Öffentlicher Sektor / Staat | |

| Nach Region | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Insurtech-Markt im Jahr 2031 sein?

Er wird voraussichtlich USD 399,13 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Spezialsparten wie Cyber-, Tier- und Seeversicherungspolicen wachsen mit einer CAGR von 7,34 %.

Was macht eingebettete Versicherungen für Händler attraktiv?

Sie binden Deckungen beim Bezahlvorgang ein, senken die Akquisitionskosten auf unter EUR 10 und steigern die Konversionsraten.

Welches Land hält derzeit den größten Prämienanteil?

Das Vereinigte Königreich führt mit 17,12 % der gesamten gebuchten Prämien.

Welche Regulierung wird Versicherungsdaten-APIs standardisieren?

Der EU-Rahmen für den Zugang zu Finanzdaten, der ab 2027 gilt, schreibt offene Versicherungsschnittstellen vor.

Wie profitiert generative KI von der Risikoprüfung?

Sie liefert angebotsbereite Risikobewertungen in Minuten und reduziert die Schadenregulierungskosten um mehrere Prozentpunkte.

Seite zuletzt aktualisiert am: