Marktgröße und Marktanteil des europäischen Online-Versicherungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

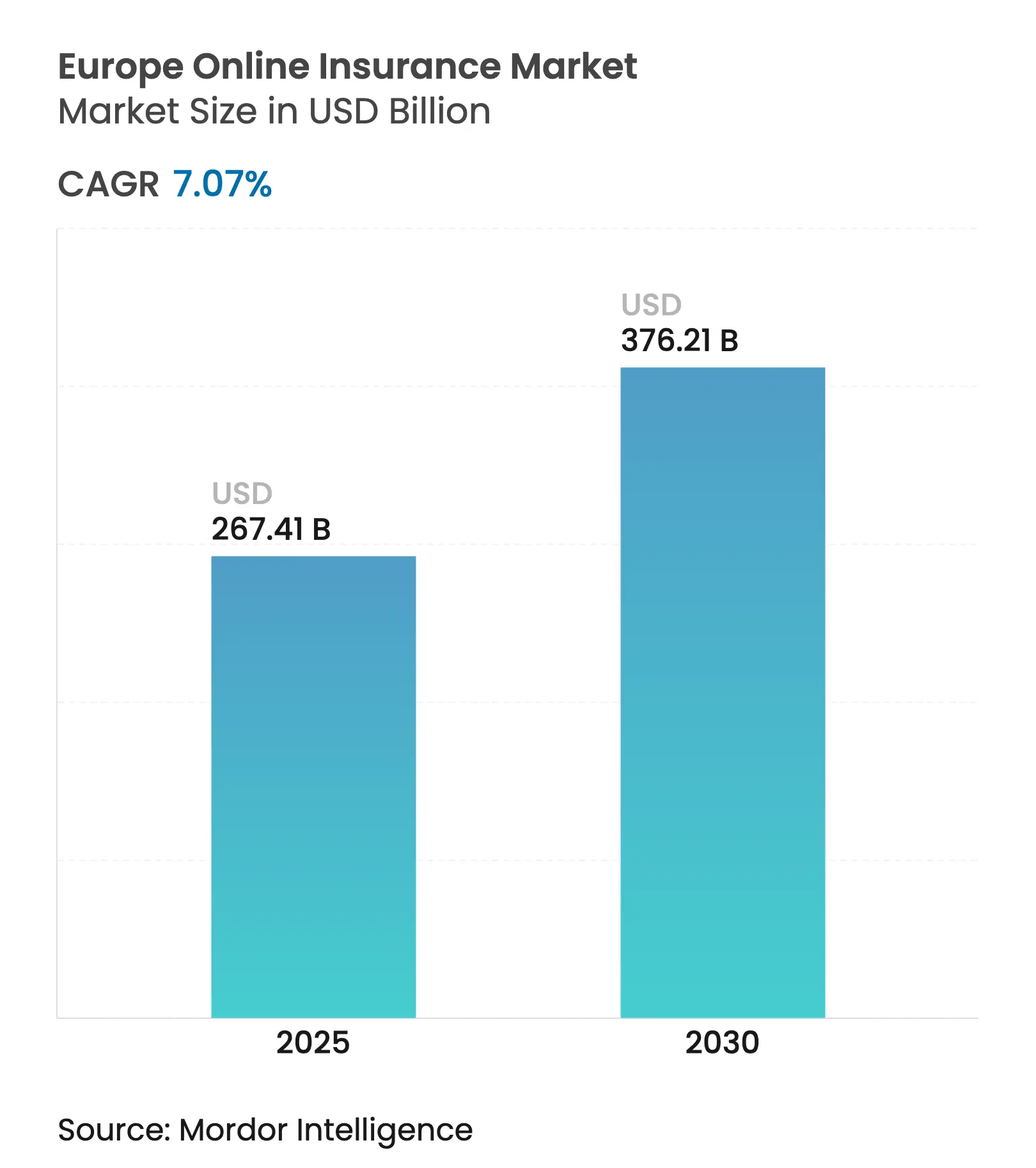

| Marktgröße (2025) | 267.41 Milliarden US-Dollar |

| Marktgröße (2030) | 376.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Online-Versicherungsmarktes durch Mordor Intelligence

Die Marktgröße des europäischen Online-Versicherungsmarktes belief sich im Jahr 2025 auf 267,41 Milliarden USD und soll bis 2030 einen Wert von 376,21 Milliarden USD erreichen, was einer CAGR von 7,07 % über den Zeitraum entspricht. Anhaltendes Digital-First-Verbraucherverhalten, Open-Finance-Mandate wie die Verordnung über den Zugang zu Finanzdaten (FIDA) sowie verschärfte Cyber-Resilienzvorschriften im Rahmen von DORA gestalten die Wettbewerbsordnung weiter um. Sach- und Haftpflichtversicherungen bleiben der Volumenanker, während Spezialsparten in den Bereichen Cyber und Haustiere die schnellste inkrementelle Nachfrage auf sich ziehen. Eingebettete Vertriebspartnerschaften mit Automobil- und E-Commerce-Marken senken die Akquisitionskosten, und Mobile Apps machen die Schadensanmeldung für Millionen europäischer Versicherungsnehmer zur Smartphone-Aktivität. Der grenzüberschreitende Compliance-Aufwand hingegen hält kleinere Versicherer davon ab, paneuropäische Präsenzen auszubauen, und ebnet damit den Weg für eine tiefere Konsolidierung, angeführt von kapitalstarken Platzhirschen.

Wesentliche Erkenntnisse des Berichts

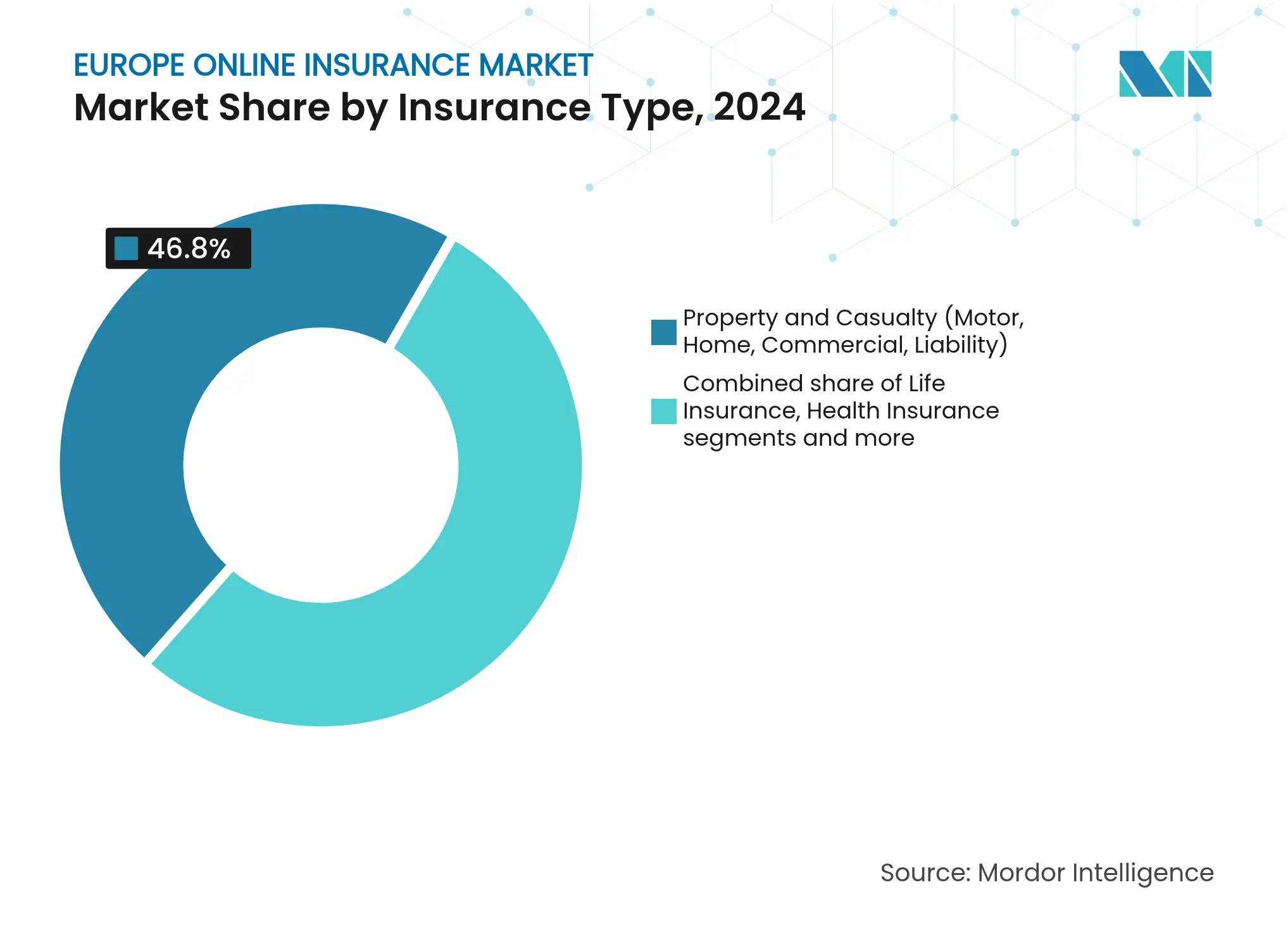

- Nach Versicherungsart führte die Sach- und Haftpflichtversicherung im Jahr 2024 mit einem Umsatzanteil von 46,8 %; Spezialsparten werden bis 2030 voraussichtlich mit einer CAGR von 8,23 % wachsen.

- Nach Kundensegment hielten Privat- und Einzelkunden im Jahr 2024 einen Anteil von 70,1 % am europäischen Online-Versicherungsmarkt, während KMU und Gewerbe bis 2030 die höchste prognostizierte CAGR von 7,34 % verzeichnen.

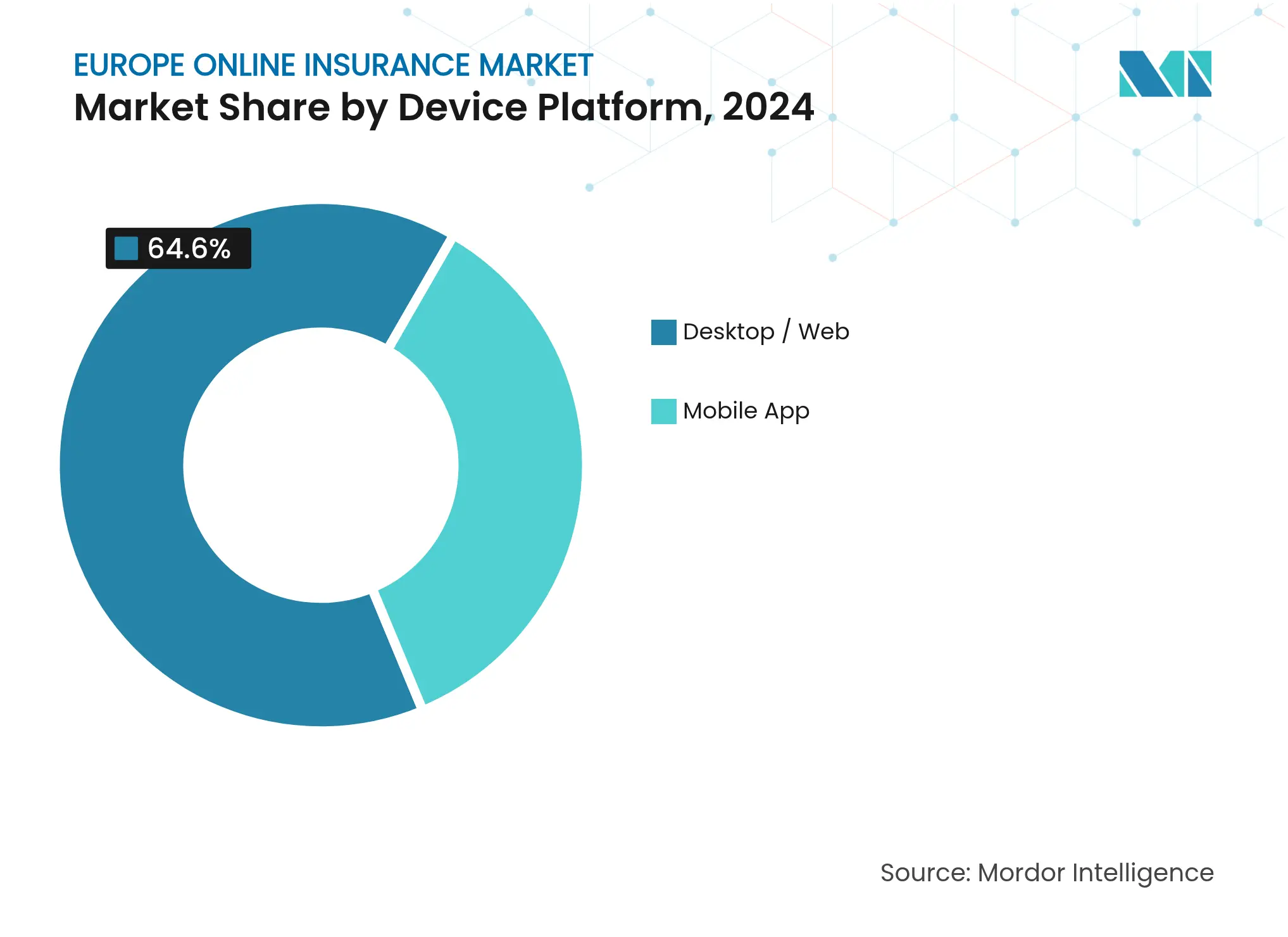

- Nach Geräteplattform entfielen im Jahr 2024 auf Desktop und Web 64,6 % des Marktvolumens des europäischen Online-Versicherungsmarktes, während Mobile Anwendungen bis 2030 mit einer CAGR von 8,91 % wachsen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2024 einen Anteil von 27,5 % am Marktvolumen des europäischen Online-Versicherungsmarktes; Spanien wird für den Zeitraum 2025–2030 die höchste CAGR von 7,85 % verzeichnen.

Trends und Erkenntnisse des europäischen Online-Versicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Smartphone-gestützte digitale Akzeptanz | +1.8% | EU-weit; am stärksten in den nordischen Ländern und Deutschland | Mittelfristig (2–4 Jahre) |

| EU-Open-Finance- und elektronische Identifizierungs-Vorschriften erleichtern das Onboarding | +1.2% | Frühe Einführung in den Niederlanden und Estland | Langfristig (≥ 4 Jahre) |

| COVID-katalysierter Wandel der Verbraucher hin zu Ferndienstleistungen | +0.9% | Höchste Beständigkeit in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Versicherung über Mobilitäts- und E-Commerce-Plattformen | +1.5% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte/Telematik-Preisgestaltung zieht Gen-Z-Fahrer an | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Boom bei KMU-Cyberversicherungen im Rahmen von NIS2 und DORA-Compliance | +1.1% | Finanzzentren in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Smartphone-gestützte digitale Akzeptanz

Eine Smartphone-Durchdringung von über 85 % ist inzwischen Standard in den großen europäischen Volkswirtschaften. Flaggschiff-Anbieter wie AXA berichten, dass mehr als jede dritte im Jahr 2024 abgeschlossene Sach- und Haftpflichtversicherungspolice über das Mobiltelefon abgeschlossen wurde – ein Anteil, der sich in zwei Jahren verdoppelt hat[1]AXA Group, „Integrierter Bericht 2024”, axa.com. Nordische Regulierungsbehörden haben nationale elektronische Identifizierungssysteme etabliert, die eine sofortige Deckungsaktivierung ohne Papierkram ermöglichen, was die Schadenshöhe durch schnellere Schadensmeldung senkt. Deutsche Millennials laden Versicherer-Apps hauptsächlich für Kfz- und Haustierprodukte herunter, was Nachzügler zwingt, veraltete Portale zu überarbeiten oder Erneuerungskohorten zu verlieren. Hohe Aufbaukosten und DSGVO-Audits hemmen kleinere Gegenseitigkeitsversicherungsvereine und verstärken damit den Größenvorteil paneuropäischer Gruppen, die bereits über sichere mobile Architekturen verfügen.

EU-Open-Finance- und elektronische Identifizierungsvorschriften erleichtern das Onboarding

Das FIDA-Regelwerk, das 2026 in Kraft tritt, ermöglicht es Versicherern, verifizierte Kundenbankdaten abzurufen und die Angebotserstellung von Tagen auf Minuten zu verkürzen. Die Niederlande und Estland beweisen das Konzept: Versicherer dort haben die Abbruchquoten beim Onboarding zweistellig gesenkt, seit Echtzeit-Bankdatenfeeds manuelle Uploads ersetzt haben. Umfangreichere Datensätze verbessern die Betrugsanalyse und ermöglichen es Underwritern gleichzeitig, die Preisgestaltung für Antragsteller mit dünnen Daten wie Kleinstunternehmer zu verfeinern. Vergleichsportale riskieren eine Disintermediation, da Platzhirsche Open-Finance-APIs direkt in markeneigene Customer Journeys einbinden. Dennoch bleiben Datenschutzaktivisten lautstark und verpflichten Versicherer zur lokalen Datenspeicherung sowie zu regelmäßigen Einwilligungsaktualisierungen – ein Compliance-Aufwand, der Unternehmen mit reifen Governance-Teams begünstigt.

COVID-katalysierter Wandel der Verbraucher hin zu Ferndienstleistungen

Die Fernbetreuung von Versicherungsverträgen entwickelte sich während der Pandemie-Lockdowns von einem Notfallplan zur grundlegenden Erwartungshaltung. Generalis Zahlen für 2024 zeigen, dass Video-Schadensinspektionen inzwischen 55 % der Haushaltsschäden in Spanien und Italien abdecken, was die Abwicklungsdauer um die Hälfte verkürzt. Virtuelle Besichtigungen und KI-gestützte Dokumentenlesewerkzeuge sichern diese Gewinne, auch wenn Außenregulierer wieder vor Ort arbeiten. Eingebettete Reiserücktritts-Zusatzleistungen, die beim Checkout von Fluggesellschaften angeboten werden, nehmen Ausgaben mit, die früher an vermittlerverkaufte Policen gingen. Dennoch müssen filialbezogene Lebensversicherer bestehende gebundene Netzwerke für hybride Beratungsrollen umschulen oder zusehen, wie Margen unter dem Druck fixer Kosten erodieren.

Eingebettete Versicherung über Mobilitäts- und E-Commerce-Plattformen

Allianz hat für jedes in Europa verkaufte Jaguar-Land-Rover-Fahrzeug einen werkseitig installierten Versicherungsschutz aktiviert, der sich automatisch aktiviert, wenn Fahrer den Infotainment-Bildschirm unterzeichnen. Die Plug-and-Play-APIs von Qover betreiben jetzt Paketverlustrisikoversicherungspolicen auf mehreren kontinentalen Marktplätzen und heben die Anschlussraten bei hochwertiger Elektronik auf über 60 %. Deutsche und französische Aufsichtsbehörden beschleunigen Genehmigungen, sofern die Prämien vor dem Checkout angezeigt werden, was den Papierkram-Engpass beseitigt. Letztlich erfassen Versicherer, die tief in Händler-Ökosysteme integrieren, Verhaltensdaten, die die Erneuerungspreisgestaltung bereichern. Implementierungskosten, einschließlich Endpoint-Cyber-Härtung und Mehrwertsteuerbehandlung in mehreren Ländern, bleiben für Anbieter unterhalb der Mindestgröße prohibitiv.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter EU-Compliance-Aufwand erhöht panregionale Kosten | -1.4% | Am gravierendsten in kleineren Märkten | Langfristig (≥ 4 Jahre) |

| Beratungsintensive Lebens- und Sparprodukte widersetzen sich der vollständigen Digitalisierung | -0.8% | Deutschland, Österreich | Mittelfristig (2–4 Jahre) |

| Steigende digitale Akquisitionskosten auf Vergleichsseiten | -1.1% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsflaute drosselt paneuropäische Insurtech-Scale-ups | -0.9% | Start-up-Zentren in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter EU-Compliance-Aufwand erhöht panregionale Kosten

Trotz Solvency II und IDD weichen nationale Umsetzungen bei Produktoffenlegungen, Steuermarkierung und Reservebuchhaltung noch immer voneinander ab[2]S&P Global Ratings, „Europäischer Versicherungsausblick 2025”, spglobal.com. Multimarkt-Versicherer jonglieren mit bis zu 27 Dokumentenvorlagen pro Produktlinie, was den Rechtsaufwand und die Markteinführungszeit erhöht. Kleinere Versicherer verzichten auf potenzielles Wachstum, weil das Klonen von Systemen für jede Jurisdiktion ohnehin knappe Technikbudgets schmälert. Regulatorische Sandboxen helfen, sind jedoch nur in wenigen Mitgliedstaaten für ausländische Versicherer zugänglich, was das Harmonisierungspotenzial begrenzt. Konsolidierung bleibt der strategische Ausweg, da skalenstarke Marktführer die Compliance-Werkzeuge auf eine größere Prämienbassis amortisieren können.

Beratungsintensive Lebens- und Sparprodukte widersetzen sich der vollständigen Digitalisierung

Die BaFin-Vorschriften verlangen Eignungsprüfungen für fondsgebundene Angebote und erzwingen damit Video- oder Telefonberatungs-Checkpoints, die ansonsten reibungslose Funnels unterbrechen. Rückgarantie-Merkmale fügen eine Komplexität hinzu, die für mobile Bildschirme ungeeignet ist, und Verbraucher schätzen bei 20-Jahres-Verpflichtungen nach wie vor die persönliche Beratung. Hybride Robo-Advisor-Pilotprojekte verbessern die Effizienz, doch die Konversionsrate verharrt bei unter 25 % gegenüber Vermittlerkanälen, wo persönliches Vertrauen den Abschluss bestimmt. Dennoch verspricht der Generationenwechsel eine schrittweise Digitalisierung, sofern Regulierungsbehörden vereinfachte Leistungsdarstellungen genehmigen. Bis dahin weisen rein digitale Lebensversicherer überproportionale Marketingbudgets auf, nur um Filialvolumina zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Spezialsparten treiben Innovationen voran

Spezialsparten generierten 2024 weniger als ein Fünftel der Prämien, doch die Kategorie soll bis 2030 eine CAGR von 8,23 % erzielen und damit den breiteren europäischen Online-Versicherungsmarkt deutlich übertreffen. Allein die Ausweitung des Cyberversicherungsschutzes wird aufgrund der obligatorischen DORA-Compliance Prämienvolumina in Milliardenhöhe einbringen. Tierversicherungen profitieren von demografischen Verschiebungen wie zunehmenden Einpersonenhaushalten und gestiegenen Ausgaben für veterinärmedizinische Telegesundheit, was die Anschlussraten auf Wellness-Plattformen steigert. Reiseversicherer führen parametrische Mikro-Deckungen ein, die bei definierten Störungsschwellenwerten automatisch zahlen und Schadensabwicklungen in Echtzeittransaktionen verwandeln. Sportbootversicherungen für Freizeitfahrzeuge migrieren online, da sofortige Angebotsmaschinen Broker-Telefonanrufe ersetzen.

Sach- und Haftpflichtversicherungen hielten im Jahr 2024 noch immer einen Anteil von 46,8 % am europäischen Online-Versicherungsmarkt, was beweist, dass standardisierte Policen den digitalen Vergleich begünstigen. Haus- und Kraftfahrzeugsparten bleiben beständig, doch moderate Sättigung bedeutet, dass das Wachstum im niedrigen einstelligen Bereich verharrt. Innovation verlagert sich zunehmend auf modulare Zusatzleistungen – Hochwasser-Aufstockungen, Geräteschutzmodule –, die es Verbrauchern ermöglichen, den Versicherungsschutz während der Laufzeit anzupassen. Lebensversicherer testen vorsichtig vereinfachte Risikolebensprodukte online, doch umfangreiche Beratungsregeln erschweren eine vollständige Automatisierung. Krankenversicherer verfolgen Ökosystem-Ansätze und bündeln Wellness-Apps, digitale Apotheken und präventive Analysen, um den Lebenszeiwert zu sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kundensegment: KMU-Digitaltransformation beschleunigt sich

KMU, die früher auf lokale Makler angewiesen waren, nutzen jetzt Sofortangebots-Portale, die eine Berufshaftpflichtversicherung in unter fünf Minuten zeichnen können. Mit regulatorischen Impulsen wie NIS2, Lieferkettendirektiven und ESG-Berichterstattung entstehen neue Risikoexpositionen, die am besten durch cloud-natives Underwriting verwaltet werden, da Nutzungsdaten eine granulare Risikodifferenzierung ermöglichen und die Prämienbezahlbarkeit verbessert wird, was Unternehmen belohnt, die Cyberhygiene priorisieren oder telematisch überwachte Flotten betreiben. Im Jahr 2024 entfielen zwar 70,1 % des Umsatzes auf Privat- und Einzelkunden, doch ihr Wachstum verlangsamt sich, da die Durchdringung in reifen Märkten ein Plateau erreicht. Cross-Selling-Möglichkeiten erweisen sich als wirkungsvoll; Versicherer bieten nahtlos Geräteschutz und Zahnzusatzversicherungen innerhalb von Privatsparten-Dashboards an.

Der KMU-Boom gestaltet Servicemodelle um: Digitale Risikobewertungsfragebögen stützen sich auf Branchenbenchmarks und verknüpfen sich mit Schulungsmodulen, was die Schadenshäufigkeit reduziert. In Rechnungen eingebettete Kreditversicherungen helfen Mikro-Exporteuren, Betriebskapital zu sichern, da Banken auf automatisiertes Ausfallscoring vertrauen. Dennoch suchen Eigentümer-Manager nach wie vor Livechat-Unterstützung, was Versicherer dazu veranlasst, hybride Callcenter aufrechtzuerhalten. Die Onboarding-Reibung sinkt, da die KYC-Prüfung Unternehmensregisterdaten in Echtzeit abruft – ein Quantensprung, der die KMU-Zufriedenheitswerte in Pilotgruppen auf über 80 % anhebt. Die gewerbliche Expansion soll den Anteil am europäischen Online-Versicherungsmarkt bis zum Ende des Jahrzehnts auf etwa ein Drittel anheben.

Nach Geräteplattform: Mobile Dynamik nimmt zu

Desktop-Journeys dominierten frühe E-Commerce-Wellen und sicherten sich im Jahr 2024 einen Anteil von 64,6 % am Prämienfluss; dennoch verzeichnen Mobile-Anwendungen bis 2030 eine CAGR von 8,91 %, da Smartphone-Bildschirme größer werden und Biometrie die Anmeldung vereinfacht. Schadenfotos, GPS-Standortstempel und Push-Benachrichtigungen reduzieren Sachverständigen-Anrufe und verringern Entschädigungsverluste. Telematik-Apps nutzen Smartphone-Beschleunigungsmesser, um Brems- und Kurvenverhalten zu bewerten und eine personalisierte Kfz-Preisgestaltung zu ermöglichen. Responsives Design hält komplexe Flotten- oder Lebensversicherungsdarstellungen auf größeren Bildschirmen und synchronisiert Daten gleichzeitig mit App-Wallets für Bearbeitungen unterwegs. Progressive Web-Apps überbrücken Offline-Situationen und cachen Vertragsdaten bei schwacher Netzabdeckung.

Transaktionelle Erfahrungsparität über Geräte hinweg ist zu einem grundlegenden Hygienefaktor geworden. Versicherungsnehmer beginnen Angebote routinemäßig auf Arbeits-Laptops und schließen sie auf dem Smartphone während des Pendelns ab, was eine Backend-Orchestrierung erfordert, die Interaktionen nahtlos verfolgt. Der 5G-Ausbau ermöglicht hochauflösende Video-Inspektionen und beschleunigt Totalschadenabwicklungen. Sprachbasierte virtuelle Assistenten pilotieren unterdessen Terminplanung und Begünstigtenaktualisierungen und eröffnen einen Zugangskanal für sehbehinderte Kunden. Sicherheitsverbesserungen – Passkeys und Verschlüsselung auf Geräteebene – wirken Phishing-Spitzen entgegen und halten Regulierungsbehörden davon überzeugt, dass Mobile keinen Verbraucherschutzstandards untergräbt.

Geografische Analyse

Online-Versicherungsmarkt im Vereinigten Königreich

Das Vereinigte Königreich behält mit einem Umsatzanteil von 27,5 % im Jahr 2024 die Führungsposition im europäischen Online-Versicherungsmarkt, gestützt durch eine tief verwurzelte Preisvergleichskultur und frühe Telematik-Akzeptanz. Die Post-Brexit-Divergenz erschwert das Passporting, doch die regulatorische Sandbox Londons beschleunigt eingebettete Innovationen und ermöglicht es Versicherern, parametrische Hochwasserdeckungen stadtweit zu pilotieren. Deutschlands bedeutende Volkswirtschaft erschließt digitale Latenzen; Smartphone-affine Gen-Z-Kohorten drängen Kfz- und Tierversicherer zur Überarbeitung der Benutzeroberfläche, und bundesweite digitale Identitätsprogramme reduzieren die KYC-Zeit. Frankreich balanciert Innovation und Wachsamkeit; die ACPR besteht auf transparentem KI-Underwriting, genehmigt jedoch branchenübergreifende Datenaustauschvereinbarungen, die eingebettete Händlerangebote ermöglichen.

Spanien verzeichnet mit einer CAGR von 7,85 % bis 2030 das stärkste Wachstum, da nationale Konjunkturmittel die KMU-Digitalisierung finanzieren und autonome Fahrzeug-Pilotzonen entstehen. Italien, frisch nach einer Vertriebsreform, beschleunigt Produktzulassungen. Der Direktarm von Generali halbierte die Markteinführungszeit für modulare Haushaltsprodukte und zieht städtische Millennials an, die traditionelle Vermittlerkanäle umgangen haben[3]Generali Group, „Produktinnovations-Roadmap 2025”, generali.com. BENELUX zeigt Open-Banking-Reife; niederländische Versicherer füllen Angebote automatisch über PSD2-Feeds vor und erhöhen die Abschlussquoten. Die nordischen Länder führen weiterhin die digitalen Engagement-Indizes an, stoßen aber an Wachstumsgrenzen; Versicherer schwenken auf wertsteigernde Präventionsdienstleistungen um, um Verlängerungen zu sichern.

Mittel- und Osteuropa repräsentiert das langfristige Aufwärtspotenzial: Polens schnell wachsende E-Commerce-Basis erzeugt Nachfrage nach eingebettetem Versandschutz, während der ungarische Regulator die Fernschadensbegutachtung für hagelgeschädigte Fahrzeuge befürwortet und die Bearbeitungszeiten verkürzt. Allerdings verlängern abweichende steuerliche Behandlungen und File-and-Use-Regelungen die Markteinführungszyklen. Versicherer, die die Preisgestaltung an niedrigere durchschnittliche Einkommensniveaus anpassen, ohne die Deckung zu verwässern, werden in diesen unterversorgten Märkten frühzeitig Loyalität gewinnen. Grenzüberschreitende digitale Identitäten, wie sie vom EU-Wallet-Programm angestrebt werden, könnten schließlich einen einheitlichen Plattformbetrieb ermöglichen, redundante Zwischenschichten beseitigen und Kosteneffizienzgewinne der nächsten Welle freisetzen.

Online-Versicherungsmarkt in Italien

Der italienische Online-Versicherungsmarkt erlebt einen bemerkenswerten Wandel und soll von 2024 bis 2029 jährlich um rund 9 % wachsen. Obwohl traditionell konventionelle Versicherungsvertriebskanäle bevorzugt wurden, erlebt der Markt einen erheblichen Wandel im Verbraucherverhalten und bei der digitalen Akzeptanz. Die Erkenntnisse des Italienischen Versicherungsverbandes zeigen eine zunehmende Akzeptanz digitaler Policen, wobei 47 % der jüngsten Versicherungskäufer ihre digitalen Käufe als zufriedenstellend bewerten. Diese digitale Transformation zeigt sich besonders im Online-Krankenversicherungsbereich, wo technologische Innovationen für die Echtzeit-Übertragung von Gesundheitsdaten das Wachstum antreiben. Die Marktentwicklung wird ferner durch Insurtech-Initiativen unterstützt, beispielhaft durch erhebliche Investitionen in digitale Infrastruktur und kundenzentrierte Lösungen. Die Integration digitaler Kanäle mit traditioneller Versicherungskompetenz schafft ein hybrides Modell, das sowohl technikaffine Verbraucher als auch solche anspricht, die persönliche Beratung schätzen. Versicherungsunternehmen konzentrieren sich zunehmend auf die Entwicklung benutzerfreundlicher digitaler Plattformen, während sie die persönliche Note beibehalten, die italienische Verbraucher traditionell schätzen. Die digitale Reife des Marktes zeigt sich besonders im Kraftfahrzeugversicherungsbereich, wo Online-Kanäle erheblich an Bedeutung gewonnen haben.

Online-Versicherungsmarkt in Deutschland

Der deutsche Online-Versicherungsmarkt weist eine bemerkenswerte technologische Raffinesse und Innovation bei digitalen Versicherungsdienstleistungen auf. Das Land zeichnet sich durch das umfangreichste Netzwerk von Internetkanälen für Versicherer in ganz Europa aus, wobei deutsche Versicherungsunternehmen besonders aktiv im Online-Bereich sind. Die Stärke des Marktes liegt in seinem robusten Insurtech-Ökosystem: Deutschland beherbergt die größte Auswahl an Insurtechs in Europa. Die digitale Transformation zeigt sich besonders bei einfachen Produkten wie Kfz-Haftpflicht und Reiserücktrittsversicherung, die erheblich an Online-Zugkraft gewonnen haben. Der Markt profitiert von starker staatlicher Unterstützung durch Initiativen wie das Digital Hub-Programm, zu dem InsurLab gehört, die größte Insurtech-Initiative in Deutschland. Das Aufkommen von Neo-Versicherern neben traditionellen Versicherungsunternehmen hat ein dynamisches Wettbewerbsumfeld geschaffen, das Innovationen bei digitalen Benutzeroberflächen und der Kundenerfahrung vorantreibt. Die Bedeutung einer Mobile-First-Philosophie und kontextbasierter Ansätze hat erheblich zugenommen, wobei Versicherungsanbieter stark in moderne Dateninfrastruktur und innovative Lösungen investieren.

Online-Versicherungsmarkt in Frankreich

Der französische Online-Versicherungsmarkt zeigt eine einzigartige Mischung aus traditionellen Versicherungswerten und digitaler Innovation. Das charakteristische Merkmal des französischen Marktes liegt in seinem ausgewogenen Ansatz zur Digitalisierung, bei dem Online-Kanäle traditionelle Vertriebsmethoden ergänzen, anstatt sie zu ersetzen. Der Markt hat bedeutende Entwicklungen im Insurtech-Bereich erlebt, mit bemerkenswerten Erfolgsgeschichten wie Alan im Krankenversicherungssegment, die das Potenzial digitaler Versicherungslösungen demonstrieren. Die Gesundheitskrise hat die digitale Akzeptanz beschleunigt, mit einer deutlichen Zunahme der Nutzung von Websites und Kundenbereichen. Versicherungsanbieter reagieren darauf mit der Entwicklung von Omnichannel-Ansätzen, die eine nahtlose Kundenunterstützung über alle Plattformen hinweg ermöglichen. Der Markt ist durch eine starke Kundentreue gegenüber traditionellen Versicherern gekennzeichnet, auch wenn diese ihre digitalen Fähigkeiten ausbauen. Französische Versicherer konzentrieren sich auf die Schaffung digitaler Erlebnisse, die das hohe Maß an Service und Personalisierung aufrechterhalten, das französische Verbraucher erwarten, während sie technologische Innovationen nutzen, um die betriebliche Effizienz und das Kundenbindung zu verbessern.

Online-Versicherungsmarkt in anderen Ländern

Die virtuelle Versicherungslandschaft in anderen europäischen Ländern zeigt ein vielfältiges Bild der digitalen Akzeptanz und Marktreife. Länder wie Dänemark weisen eine fortgeschrittene digitale Integration auf, wobei 80–90 % der Versicherungsverkäufe online stattfinden, während Märkte wie Bulgarien und die Tschechische Republik noch in den frühen Phasen der digitalen Transformation stecken. Die nordische Region, insbesondere Norwegen, demonstriert eine starke digitale Akzeptanz bei Nicht-Lebensprodukten, während osteuropäische Märkte schrittweise ihre digitale Infrastruktur aufbauen. Länder wie Spanien und Portugal entwickeln ihre Online-Versicherungskapazitäten und konzentrieren sich auf die Schaffung benutzerfreundlicher digitaler Plattformen bei gleichzeitiger Beibehaltung traditioneller Vertriebsstärken. Die Schweiz, Belgien und die Niederlande verfolgen jeweils einzigartige Ansätze zur digitalen Versicherung, beeinflusst durch ihre spezifischen Marktbedingungen und Verbraucherpräferenzen. Diese Vielfalt der digitalen Reife auf europäischen Märkten schafft Chancen für Innovation und Wissensaustausch und trägt zur Gesamtentwicklung des europäischen Online-Versicherungssektors bei.

Wettbewerbslandschaft

Die europäische Online-Versicherungsarena zeigt eine mittlere Konzentration: Die fünf größten Versicherer vereinen etwas mehr als die Hälfte des Prämienvolumens auf sich, was ausreichend Raum für Herausforderer lässt. Platzhirsche wie Allianz, AXA und Generali investieren zweistellige Budgetanteile in KI-Underwriting-Kerne und Omnichannel-CRM mit dem Ziel, ein Angebotsabschluss-Ergebnis in unter 90 Sekunden zu erreichen. Avivas Übernahme von Direct Line für 4,6 Milliarden USD steigert ihre Marktpräsenz im Vereinigten Königreich erheblich und beschert ihr einen skalierbaren Cloud-Technologie-Stack [SPGLOBAL.COM]. Helvetias Streben nach Baloise zielt darauf ab, gemeinsame DevOps und Claims-Robotik freizuschalten, was signalisiert, dass regionale Champions Größe als Voraussetzung für Cybersicherheitsinvestitionen betrachten, die nun unter DORA vorgeschrieben sind.

Insurtechs wie Wefox und Alan besetzen Nischen durch schlanke Benutzeroberflächen und abonnementartige Policen; steigende Rückversicherungskosten und Kapitalknappheit haben ihre multinationalen Expansionen jedoch verlangsamt. Eingebettete Spezialisten wie Qover entwickeln sich zu zentralen Partnern und liefern White-Label-Kapazitäten an Mitfahrdienste und Elektronikhändler ohne eigene Vordergrundmarke. Makler reagieren darauf, indem sie Risikopräventions-Ökosysteme zusammenstellen und IoT-Sensoren mit Versicherungsdeckung bündeln, um ihre Beratungsrelevanz zu erhalten. Rückversicherer entwickeln unterdessen schlüsselfertige Risikomaschinen, die es mittelgroßen Versicherern ermöglichen, Analysen auszulagern und auf der Grundlage von Marke statt Datenwissenschaft zu konkurrieren.

Strategische Technologiethemen konvergieren auf Cloud-Migrationen, Zero-Trust-Cyber-Frameworks und algorithmische Betrugserkennung, die innerhalb von Sekunden anomale FNOL-Muster markiert. Early Adopter berichten von einem Rückgang der Schadenbearbeitungskostenquoten um 20 %, nachdem sie auf KI-Triage umgestiegen sind. Versicherer ohne Kapital für vollständige Eigenentwicklungen entscheiden sich für modulare SaaS-Verbindungen, obwohl Integrationsschulden ein langfristiges technisches Risiko darstellen. Das wettbewerbliche Ergebnis wird wahrscheinlich von denjenigen abhängen, die einen berührungsarmen Service in industriellem Maßstab beherrschen und gleichzeitig den sich wandelnden regulatorischen Leitplanken gerecht werden.

Marktführer der europäischen Online-Versicherungsbranche

Allianz Direct

AXA Group

Zurich Insurance Group

Generali Group

Aviva plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Generali Group kündigte nach rekordverdächtigen Ergebnissen im ersten Halbjahr 2025 ein Aktienrückkaufprogramm im Wert von 500 Millionen EUR an und stärkt damit die Kapitalkraft für fortlaufende digitale Investitionen.

- April 2025: Helvetia und Baloise bestätigten Fusionsgespräche zur Schaffung eines marktübergreifenden Schwergewichts mit erweiterten KI-Underwriting-Ressourcen.

- April 2025: CNP Assurances schloss eine Akquisition auf Zypern ab, um seinen mediterranen Fußabdruck zu vertiefen und seine Mobile-Vertriebsreichweite zu vergrößern.

- Dezember 2024: Aviva gab den Kauf von Direct Line Group für 4,6 Milliarden USD bekannt und schuf damit einen der größten End-to-End-Digital-Versicherer des Vereinigten Königreichs.

Berichtsumfang des europäischen Online-Versicherungsmarktes

Online-Versicherung ist eine Versicherung, die man online von zu Hause oder vom Büro aus abschließen kann, ohne einen Vermittler oder ein Unternehmen aufzusuchen. Der europäische Online-Versicherungsmarkt ist nach Art (Lebens- und Nicht-Lebensversicherung) und Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Italien und übriges Europa) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (Milliarden USD) angegeben.

| Lebensversicherung |

| Krankenversicherung |

| Sach- und Haftpflichtversicherung (Kfz, Hausrat, Gewerbe, Haftpflicht) |

| Spezialsparten (Cyber, Haustier, Marine, Reise) |

| Privat-/Einzelkunden |

| KMU/Gewerbe |

| Großunternehmen/Konzerne |

| Mobile App |

| Desktop/Web |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX |

| NORDICS |

| Übriges Europa |

| Nach Versicherungsart (Wert) | Lebensversicherung |

| Krankenversicherung | |

| Sach- und Haftpflichtversicherung (Kfz, Hausrat, Gewerbe, Haftpflicht) | |

| Spezialsparten (Cyber, Haustier, Marine, Reise) | |

| Nach Kundensegment (Wert) | Privat-/Einzelkunden |

| KMU/Gewerbe | |

| Großunternehmen/Konzerne | |

| Nach Geräteplattform (Wert) | Mobile App |

| Desktop/Web | |

| Nach Geografie (Wert) | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Online-Versicherungsmarkt heute?

Der Markt erreichte im Jahr 2025 einen Wert von 267,41 Milliarden USD und ist auf Kurs, bis 2030 einen Wert von 376,21 Milliarden USD zu erreichen, was einer CAGR von 7,07 % entspricht.

Welches Segment wächst innerhalb der europäischen Online-Versicherung am schnellsten?

Spezialsparten, angeführt von Cyber- und Haustierversicherungen, sollen bis 2030 mit einer CAGR von 8,23 % wachsen.

Warum ist Spanien die attraktivste Wachstumsregion?

Regulatorische Modernisierung, aggressive Smartphone-Akzeptanz und öffentliche Digitalisierungsprogramme treiben zusammen Spaniens CAGR von 7,85 % an – die schnellste in der Region.

Wie begegnen Versicherer den hohen Akquisitionskosten auf Vergleichsseiten?

Viele verlagern sich auf eingebettete Partnerschaften und direkte Mobile-Kanäle, senken die Lead-Kosten und erfassen gleichzeitig umfangreichere Verhaltensdaten.

Welche Auswirkungen wird FIDA auf Versicherer haben?

FIDA wird es Versicherern ermöglichen, verifizierte Bankdaten abzurufen, das Onboarding drastisch zu verkürzen und die Risikopreisgestaltung zu verbessern, sobald die Verordnung 2026 vollständig in Kraft tritt.

Sind kleinere Versicherer durch neue Cyber-Resilienzvorschriften benachteiligt?

Ja, die DORA-Compliance-Aufwendungen sind erheblich, was einige kleinere Versicherer dazu veranlasst, Fusionen anzustreben oder IT auszulagern, um wettbewerbsfähig zu bleiben.

Seite zuletzt aktualisiert am: