Größe und Marktanteil des türkischen Gesundheits- und Krankenversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

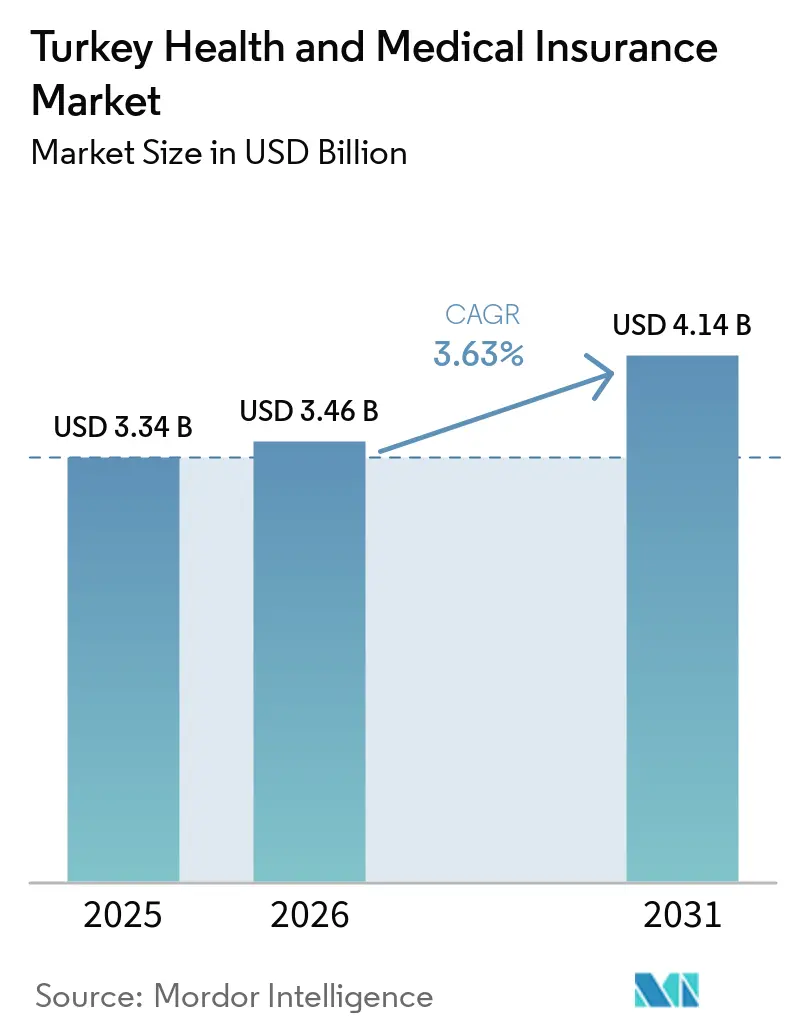

| Marktgröße im Basisjahr (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

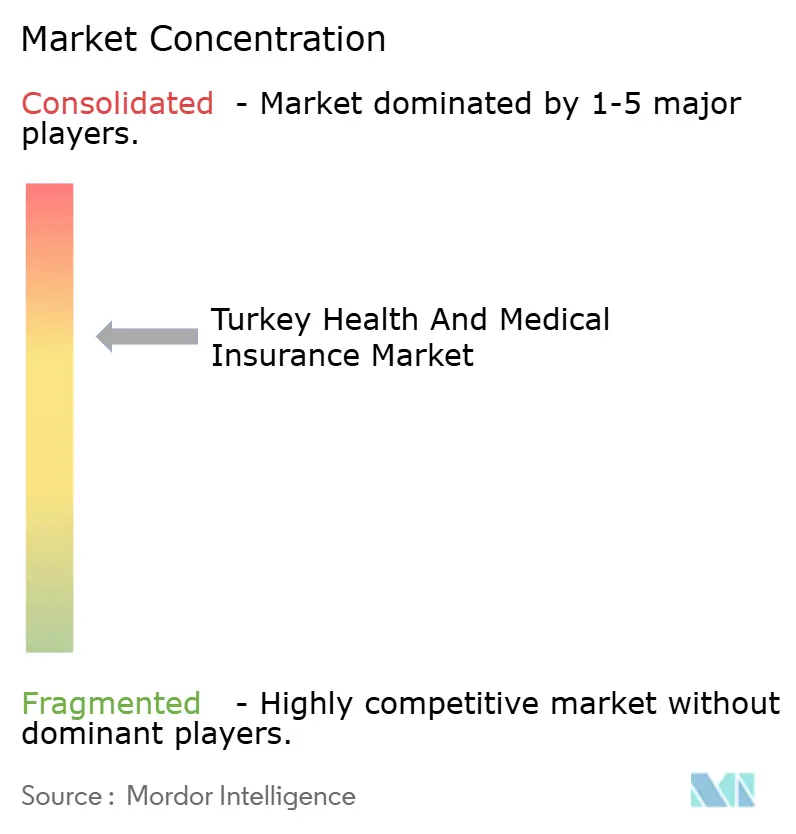

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Gesundheits- und Krankenversicherungsmarktes von Mordor Intelligence

Die Größe des türkischen Gesundheits- und Krankenversicherungsmarktes wird voraussichtlich von 3,34 Milliarden USD im Jahr 2025 auf 3,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,63 % über den Zeitraum 2026–2031 einen Wert von 4,14 Milliarden USD erreichen.

Das nominale Prämienwachstum war in den letzten Perioden stark, doch das inflationäre Umfeld hat die reale Expansion gedämpft, was die Art und Weise beeinflusst, wie Versicherer Leistungen bepreisen und wie Haushalte das Preis-Leistungs-Verhältnis bewerten. Das staatlich geführte Rahmenwerk der Sozialversicherungsanstalt bleibt das Rückgrat der Absicherung, und private Anbieter konzentrieren sich auf differenzierten Mehrwert, wie schnelleren Zugang zu privaten Anbietern und ergänzende Produkte, die die Eigenkosten senken. Die ergänzende Krankenversicherung, lokal als TSS bekannt, ist zur wichtigsten Brücke zwischen der obligatorischen Sozialversicherung und dem Zugang zu privaten Krankenhäusern geworden, da Versicherer Produkte und Netzwerke auf Erschwinglichkeit und Schnelligkeit ausrichten. Regulatorische Reformen unter der Leitung von SEDDK, die 2026 in Kraft traten, einschließlich lebenslanger Erneuerungsgarantien unter definierten Bedingungen, verschieben den türkischen Gesundheits- und Krankenversicherungsmarkt von transaktionalen Jahresverträgen hin zu langfristigen Beziehungen, die eine sorgfältige versicherungsmathematische Kalibrierung erfordern. Auf der Betriebsseite unterstützt die Integration der persönlichen Gesundheitsakte e-Nabız und des MEDULA-Rückgrats der SGK in Schadenabläufe eine schnellere Regulierung, Betrugskontrolle und eine standardisiertere Dokumentation sowohl für TSS als auch für die private Krankenversicherung.

Wichtigste Erkenntnisse des Berichts

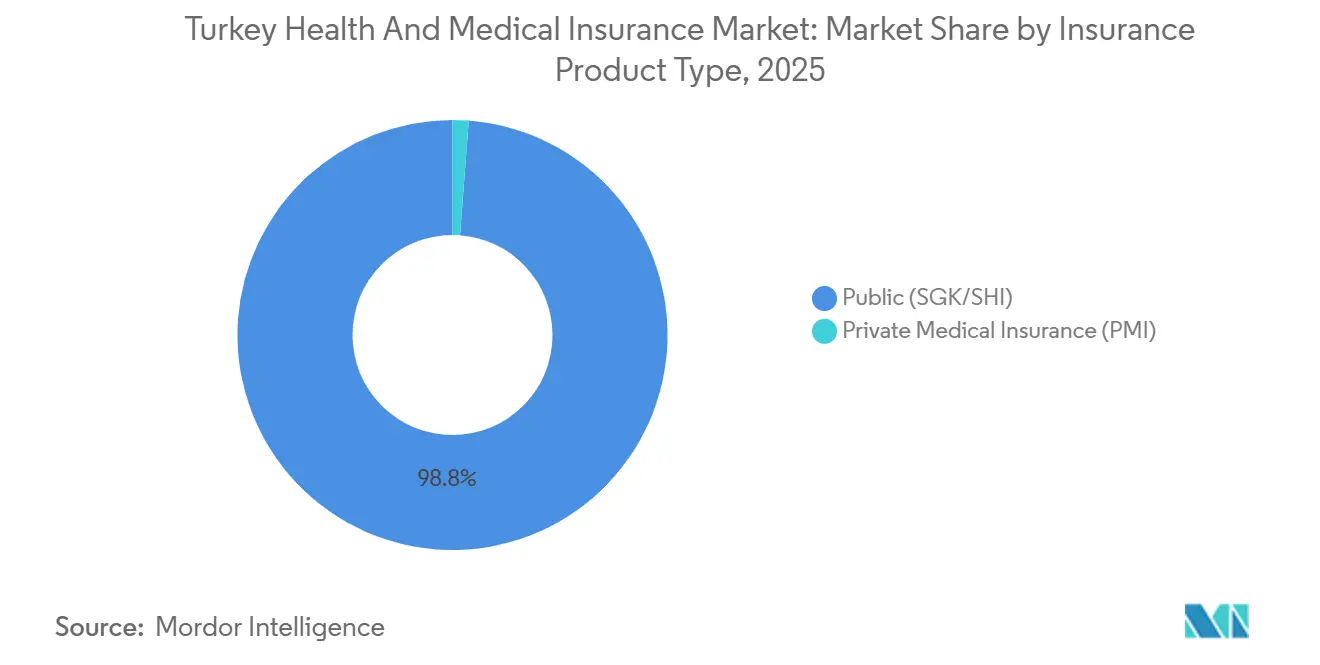

- Nach Versicherungsprodukttyp hielten öffentliche und Sozialversicherungssysteme unter der Führung der SGK im Jahr 2025 einen Marktanteil von 98,80 % am türkischen Gesundheits- und Krankenversicherungsmarkt, während die individuelle private Krankenversicherung das am schnellsten wachsende Produkt mit einer CAGR von 4,44 % bis 2031 ist.

- Nach Laufzeit der Deckung hielten langfristige Policen im Jahr 2025 mit 86,05 % den größten Anteil am türkischen Gesundheits- und Krankenversicherungsmarkt, während kurzfristige Policen bis 2031 voraussichtlich um 3,69 % wachsen werden.

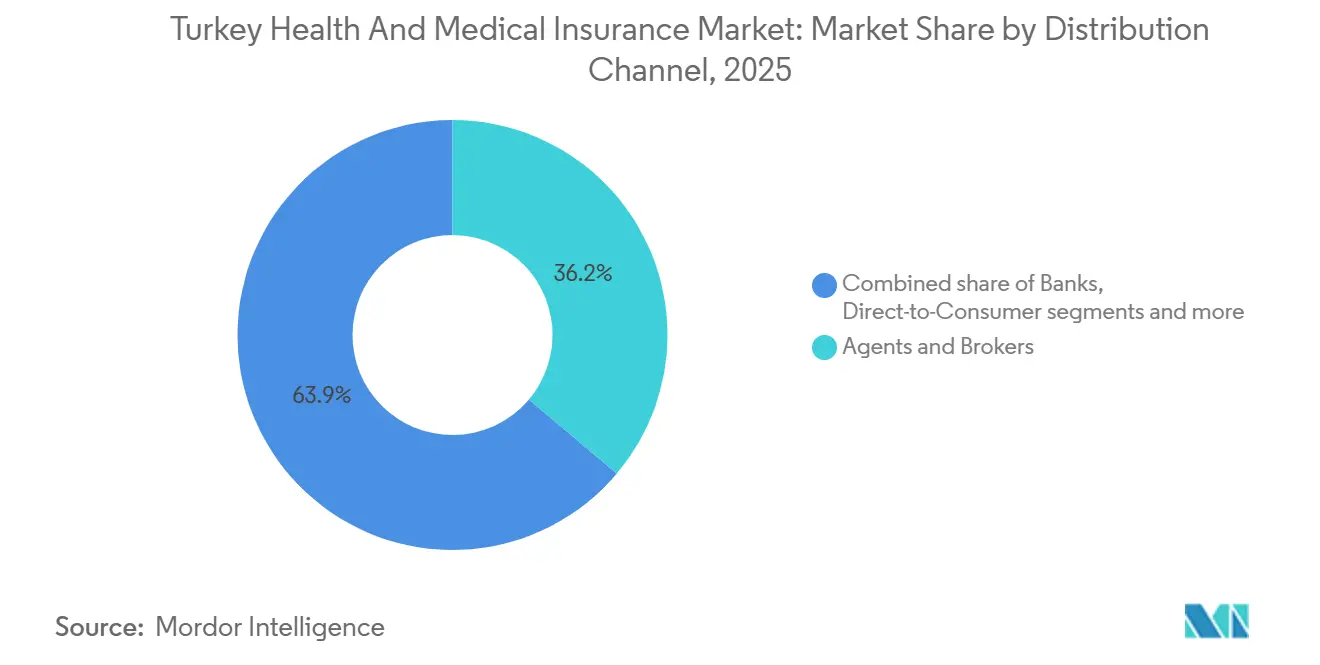

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Anteil von 36,15 % am türkischen Gesundheits- und Krankenversicherungsmarkt, während der Direktvertrieb an Verbraucher der am schnellsten wachsende Kanal mit einem prognostizierten Wachstum von 4,03 % bis 2031 ist.

- Nach Endnutzersegment entfielen im Jahr 2025 51,45 % des türkischen Gesundheits- und Krankenversicherungsmarktes auf Einzelpersonen, und KMU werden voraussichtlich bis 2031 eine CAGR von 3,79 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des türkischen Gesundheits- und Krankenversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der TSS-Akzeptanz zur Überbrückung von SGK-Zuzahlungslücken | +1.8% | National, stärker in Marmara, Ägäis und Ankara | Mittelfristig (2–4 Jahre) |

| Dynamik der arbeitgeberfinanzierten Gruppen-PKV | +0.6% | Große städtische Zentren mit Ausstrahlungseffekten auf sekundäre Städte | Langfristig (≥ 4 Jahre) |

| Aufenthaltsgenehmigungspflicht zur Aufrechterhaltung der Ausländernachfrage | +0.5% | National, konzentriert in Istanbul, Ankara, Antalya und Universitätsstädten | Kurzfristig (≤ 2 Jahre) |

| Tiefe des Agentur- und Maklervertriebs | +0.4% | National, kritische Regionen mit eingeschränktem digitalem Zugang | Langfristig (≥ 4 Jahre) |

| Integration von e-Nabız und MEDULA | +0.7% | National, breite Nutzerbasis mit den höchsten Kosteneinsparungen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Entstehung von Beteiligungsgesundheitsschutz (Takaful) | +0.2% | National, mit stärkerem Anklang in konservativen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der TSS-Akzeptanz zur Überbrückung von SGK-Zuzahlungslücken

TSS steht im Mittelpunkt des Wachstums der privaten Absicherung, da es auf die Differenzgebühren abzielt, mit denen SGK-Begünstigte bei der Nutzung vertraglich gebundener privater Krankenhäuser konfrontiert sind, und die Zugriffszeiten für gängige Leistungen verkürzt. Im türkischen Gesundheits- und Krankenversicherungsmarkt fungiert TSS als praktische Brücke zwischen breiten öffentlichen Ansprüchen und der Servicegeschwindigkeit sowie der Wahlfreiheit, die Haushalte in privaten Einrichtungen erwarten. Da Versicherer Leistungsstufen und bevorzugte Netzwerke verfeinern, reduzieren die e-Nabız-Dokumentation und MEDULA-Prüfungen den administrativen Aufwand und helfen dabei, Ansprüche an vertraglich gebundene Einrichtungen weiterzuleiten, die standardisierte Prozesse befolgen. Das Erneuerungsgarantierahmenwerk von SEDDK aus dem Jahr 2026 stärkt das Käufervertrauen weiter, indem es langfristige Rechte klärt, sobald Laufzeit- und Anspruchsvoraussetzungen erfüllt sind, was die Persistenz im türkischen Gesundheits- und Krankenversicherungsmarkt unterstützt [1]Regulierungs- und Aufsichtsbehörde für Versicherungen und private Renten, „Strategischer Plan 2024–2028”, SEDDK, seddk.gov.tr.

Integration von e-Nabız und MEDULA zur schnelleren Schadensregulierung und Betrugsbekämpfung

Die digitale Infrastruktur ist nun durch die persönliche Gesundheitsakteplattform e-Nabız und das MEDULA-System der SGK in Schadenabläufe eingebettet, die gemeinsam die Verifizierung unterstützen, Doppelarbeit reduzieren und die Regulierungszeiten verkürzen. Für den türkischen Gesundheits- und Krankenversicherungsmarkt bedeutet diese Integration, dass Krankenhäuser standardisierte Daten übermitteln, Versicherer Anspruchsberechtigung und Leistungshistorie schneller validieren und Patienten Entscheidungen mit weniger Papierkram und weniger Reibungsverlusten nach dem Besuch erhalten. Die Infrastruktur hat messbare Effizienzgewinne durch die Eindämmung redundanter Diagnostik und die Ermöglichung nahezu echtzeitnaher Genehmigungen demonstriert und bildet das Rückgrat sowohl für TSS- als auch für private Krankenversicherungsansprüche. Funktionen wie die Zwei-Faktor-Authentifizierung und benutzerverwaltete Einwilligungseinstellungen innerhalb von e-Nabız erhöhen auch die Datenschutzstandards, was wichtig ist, da Gesundheitsdaten strengem rechtlichen Schutz unterliegen. Diese Gewinne stärken die Bemühungen der Versicherer, den digitalen Self-Service auszubauen und Volumina zu Netzwerkanbietern zu lenken, die standardisierte Daten mit weniger Ausnahmen teilen, was das Betriebsprofil des türkischen Gesundheits- und Krankenversicherungsmarktes verbessert.

Aufenthaltsgenehmigungspflicht zur Aufrechterhaltung der Nachfrage nach Ausländerkrankenversicherungen

Aufenthaltsgenehmigungsverfahren erfordern den Nachweis einer ausreichenden Krankenversicherung, was die Nachfrage nach konformen privaten Policen unter ausländischen Einwohnern, Studierenden und bestimmten Angehörigen aufrechthält [2]Generaldirektion für Migrationsmanagement, „Arten von Aufenthaltsgenehmigungen”, Präsidium für Migrationsmanagement, en.goc.gov.tr. Im türkischen Gesundheits- und Krankenversicherungsmarkt unterstützt diese Anforderung Ausgabespitzen rund um Antrags- und Erneuerungszyklen und konzentriert die Aktivität in Provinzen mit großen ausländischen Einwohnerpopulationen und Universitäten. Policenzertifikate und Verifizierungscodes müssen mit offiziellen Formaten und Echtheitsprüfungen übereinstimmen, was Versicherer dazu veranlasst, Dokumentation und digitale Kanäle zu standardisieren. Da die Aufsicht verschärft wird, verfeinern Versicherer Anbieternetzwerke und Serviceskripte, die administrative Kriterien erfüllen und gleichzeitig Versicherungsnehmer zu vertraglich gebundenen Versorgungspfaden führen. Diese Merkmale unterstreichen, wie der türkische Gesundheits- und Krankenversicherungsmarkt die Einhaltung regulatorischer Vorschriften mit der Servicegestaltung für ausländische Einwohnersegmente verknüpft.

Tiefe des Agentur- und Maklervertriebs zur Aufrechterhaltung der Reichweite

Intermediäre sind nach wie vor entscheidend für die Verbindung von Haushalten und Arbeitgebern mit geeigneten Produkten, insbesondere in Provinzen, in denen die digitale Akzeptanz oder die Anbieterdichte geringer ist. Im türkischen Gesundheits- und Krankenversicherungsmarkt erklären Agenten und Makler Leistungsstufen, Netzwerkunterschiede, mit SGK-Verträgen verbundene Zuzahlungsregeln und Erneuerungsbedingungen, was Fehlanpassungen reduziert und die Kundenbindung verbessert. Die Stärke des Kanals ist am deutlichsten bei der Erneuerung sichtbar, wo Intermediäre die Schadenerfahrung mit Plananpassungen abgleichen und Versicherungsnehmer durch die Dokumentation in Systemen wie e-Nabız oder Krankenhausportalen führen. Die umfassendere Aufsichtsagenda von SEDDK hat die Stärkung von Marktverhalten und Kompetenzstandards betont, was größere Intermediäre und digitale Hybridmodelle unterstützt. Da Versicherer Direktvertriebsoptionen ausbauen, wird die agentengeführte Beratung dort wichtig bleiben, wo personalisierte Beratung die Komplexität im türkischen Gesundheits- und Krankenversicherungsmarkt durchdringt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Medizinische Inflation übersteigt SUT-Aktualisierungen und belastet die Erschwinglichkeit | -1.2% | National, akut in metropolitanen privaten Krankenhausnetzwerken | Kurzfristig (≤ 2 Jahre) |

| KVKK-Reibung bei ausdrücklicher Einwilligung behindert Zeichnung und Erneuerungen | -0.4% | National, ausgeprägter dort, wo die digitale Infrastruktur schwächer ist | Mittelfristig (2–4 Jahre) |

| Geringe Bancassurance-Durchdringung begrenzt den Vertrieb | -0.3% | Städtische Bankkorridore; begrenzter Effekt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Netzwerk-Zuzahlungsobergrenzen im Rahmen von SGK-Verträgen schränken die Produktgestaltung ein | -0.6% | National, in SGK-gebundenen Netzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Medizinische Inflation übersteigt SUT-Aktualisierungen und belastet die Erschwinglichkeit

Private Anbieter und Versicherer stehen unter Druck, wenn die Inputkosten für Gesundheitsleistungen schneller steigen als die geplanten Aktualisierungen im Gesundheitsdurchführungskommuniqué, bekannt als SUT. Im türkischen Gesundheits- und Krankenversicherungsmarkt verengt diese Diskrepanz den Spielraum bei Zuzahlungen und Plangestaltung, da TSS mit SGK-gebundenen Obergrenzen und Netzwerkregeln übereinstimmen muss. Krankenhäuser neigen dazu, Tarifneuverhandlungen anzustreben, während Versicherer mit engeren bevorzugten Netzwerken und digitaler Navigation reagieren, die Volumina zu vertraglich gebundenen Einrichtungen lenkt. Apothekenleistungen wurden ebenfalls auf standardisierte elektronische Schienen verlagert, was Abstimmungsprozesse verbessert und die Aufsicht in Erstattungsabläufen unterstützt, die an SGK und vertraglich gebundene Apotheken gebunden sind. Diese Dynamiken erzwingen eine sorgfältige Balance zwischen Zugang, Nutzererschwinglichkeit und kombinierten Quoten über Produktstufen hinweg im türkischen Gesundheits- und Krankenversicherungsmarkt.

Netzwerk-Zuzahlungsobergrenzen im Rahmen von SGK-Verträgen schränken die Produktgestaltung ein

Zuzahlungsobergrenzen, die an SGK-vertraglich gebundene Netzwerke geknüpft sind, begrenzen, wie weit Versicherer Produktstufen bei der Kostenbeteiligung differenzieren können, selbst wenn die Risikosegmentierung vielfältigere Strukturen unterstützen könnte. Für den türkischen Gesundheits- und Krankenversicherungsmarkt schränkt diese Standardisierung die Möglichkeit ein, Hochselbstbehalt-Optionen oder gezielte Mitversicherungsunterschiede zwischen Krankenhausgruppen einzusetzen, die viele internationale Märkte zur Steuerung des moralischen Risikos nutzen. Es erschwert auch die Aufgabe, Krankenhauspreiskorridore mit Leistungsstufen in Einklang zu bringen, da Policenstrukturen mit dem SGK-gebundenen Zugang und den Zahlungsregeln konsistent bleiben müssen. In der Praxis reagieren Versicherer mit der Straffung bevorzugter Netzwerke oder der Einbettung weicher Anreize wie digitaler Versorgungsnavigation anstelle harter Zuzahlungsdifferenziale, was für einige Verbraucher die Klarheit verringern kann. Diese Einschränkungen erschweren es, versicherungsmathematische Erkenntnisse in Produktmerkmale umzusetzen, die Erschwinglichkeit und Nachhaltigkeit im türkischen Gesundheits- und Krankenversicherungsmarkt ausbalancieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsprodukttyp: Explosives TSS-Wachstum verändert den Mix

Die öffentliche Krankenversicherung (SGK/GKV) hielt im Jahr 2025 einen Marktanteil von 98,80 % am türkischen Krankenversicherungsmarkt. Die private Krankenversicherung in der Türkei umfasst Einzel- und Gruppenverträge, während die ergänzende Krankenversicherung gezielte Leistungen bietet, die auf SGK-vertraglich gebundene private Netzwerke abgestimmt sind. Innerhalb des privaten Segments wird erwartet, dass individuelle Policen bis 2031 mit 4,44 % wachsen. Der türkische Gesundheits- und Krankenversicherungsmarkt verzeichnet weiterhin, dass Haushalte TSS wählen, um Differenzgebühren zu reduzieren und die Terminplanung zu verkürzen, während einkommensstärkere Nutzer eine umfassende private Absicherung für breitere ambulante und Mutterschaftsleistungen wählen. Die Policendokumentation und Vorabgenehmigung über e-Nabız und MEDULA unterstützen reibungslosere Ansprüche und eine konsistente Einrichtungsweiterleitung, was sowohl Nutzern als auch Versicherern hilft, Erwartungen zu steuern. Das Erneuerungsgarantierahmenwerk 2026 fügt dem Produktmix Persistenz hinzu, indem es Anspruchsvoraussetzungen und Rechte für langjährige Mitglieder über private Gesundheitslinien hinweg im türkischen Gesundheits- und Krankenversicherungsmarkt klärt.

Öffentliche und Sozialversicherungssysteme bleiben das Rückgrat des Landes für den Gesundheitszugang, und private Pläne fungieren als Ergänzungen statt als Substitute, was Wettbewerbsansätze und Servicegestaltung definiert. In dichten Anbietermärkten unterstützt TSS einen schnelleren Facharztzugang und eine breitere Wahl privater Einrichtungen, während Versicherer in Provinzen mit weniger privaten Betten Navigationswerkzeuge einsetzen, um die Versorgung zu regionalen Knotenpunkten zu lenken. Diese Praktiken richten den türkischen Gesundheits- und Krankenversicherungsmarkt an standardisierter digitaler Dokumentation aus und helfen dabei, vorhersehbare Eigenkosten-Strukturen aufrechtzuerhalten, die an SGK-vertraglich gebundene Netzwerke geknüpft sind. Im Prognosezeitraum wird das ausgewogene Wachstum zwischen TSS und umfassenden privaten Plänen von der Schadenssteuerung und Netzwerkökonomie unter stabilen regulatorischen Regeln abhängen.

Nach Laufzeit der Deckung: Dominanz langfristiger Policen steht kurzfristiger Erosion gegenüber

Langfristige Policen mit einer Laufzeit von 12 Monaten oder mehr dominieren mit einem Anteil von 86,05 % im Jahr 2025, was Budgetierungszyklen und die Struktur der Erneuerungsgarantien widerspiegelt, die Versicherungsnehmer unter definierten Bedingungen erwerben können. Im türkischen Gesundheits- und Krankenversicherungsmarkt wächst die kurzfristige Absicherung von einer kleineren Basis aus, da sie Übergangsbedürfnisse für ausländische Einwohner und Studierende vor einer breiteren Anspruchsberechtigung oder längerem Aufenthalt bedient. Standardisierte Offenlegungen helfen Nutzern, kurzfristige in langfristige Policen umzuwandeln, ohne unnötige Neuzeichnung, wo die Anspruchsberechtigung dies erlaubt, was die Versorgungskontinuität und vorhersehbare Kostenbeteiligung unterstützt. Das digitale Rückgrat unterstützt die Kontinuität durch konsistente Dokumentation und Anspruchsprüfungen, was sowohl Mitgliedern als auch Versicherern hilft, wenn sich Laufzeiten im türkischen Gesundheits- und Krankenversicherungsmarkt ändern.

Kurzfristige Policen (weniger als 12 Monate) sind das am schnellsten wachsende Leistungspaket mit einer prognostizierten CAGR von 3,69 % von 2026 bis 2031. Kurzfristige Produkte behalten eine Rolle in Nischensegmenten, in denen Timing oder Aufenthaltsstatus die Deckungsentscheidungen bestimmt, aber langfristige Policen bleiben die dominante Form, da Erneuerungsschutz mehrjährige Verpflichtungen attraktiver macht. Versicherer konzentrieren sich auf Portabilität und Dokumentation, um Lücken zu vermeiden, wenn Nutzer die Laufzeiten wechseln, und sie rationalisieren Prozessabläufe, um sie an e-Nabız-Aufzeichnungen anzupassen. Im Prognosezeitraum können langfristige Dominanz und kurzfristige Flexibilität gemeinsam die Nutzung stabilisieren und gleichzeitig den türkischen Gesundheits- und Krankenversicherungsmarkt für Einwohner und qualifizierte ausländische Antragsteller zugänglich halten. Diese Muster stimmen mit den Zielen von SEDDK für den Verbraucherschutz und eine nachhaltige Beteiligung unter klareren Erneuerungsstandards überein.

Nach Vertriebskanal: Agenten verteidigen Marktanteil gegen den digitalen Aufschwung

Makler und Agenten halten im Jahr 2025 einen Vertriebsanteil von 36,15 %, da Beratung nach wie vor entscheidend ist, um SGK-gebundene Zuzahlungsregeln, Anbieternetzwerke und Erneuerungsanspruchsberechtigung unter standardisierten Bedingungen zu erklären. Direktvertriebskanäle expandieren, da mobile und webbasierte Wege den Kauf und die Schadensabwicklung vereinfachen, was gut zu standardisierter Dokumentation und e-Nabız-Integration im türkischen Gesundheits- und Krankenversicherungsmarkt passt. Banken mit starker Einzelhandelsreichweite können diese Wege ergänzen, wenn der Nachverkaufsservice integriert ist, um Beziehungen zu schützen, sollten Schadensprobleme auftreten. Die Aufsichtsagenda von SEDDK unterstützt die Professionalisierung und das Marktverhalten, was sowohl größere Intermediäre als auch digitale Hybridmodelle zur verantwortungsvollen Skalierung ermutigt. Diese Trends deuten auf einen gemischten Vertriebsmix hin, der Beratungstiefe mit der Bequemlichkeit des Self-Service im türkischen Gesundheits- und Krankenversicherungsmarkt ausbalanciert.

Bancassurance bleibt im Jahr 2025 kleiner als der Agenten-Makler-Kanal, während der Direktvertrieb an Verbraucher im türkischen Gesundheits- und Krankenversicherungsmarkt mit einer CAGR von 4,03 % bis 2031 nach wie vor am schnellsten wächst. Banken verfügen über breite Kontobeziehungen, wobei 62 % der Erwachsenen ein Konto besitzen, was dem Kanal Spielraum gibt, wenn Produktskripte und Nachverkaufsservice für Filialteams vereinfacht werden. Der Vorstoß von SEDDK für standardisierte Bedingungen und stärkeres Marktverhalten erhöht die Kompetenzanforderungen für alle Vertriebspartner, was Hybridmodelle begünstigt, die digitale Abläufe mit konformer Beratung kombinieren. Versicherer richten Kanalrollen an diesem Rahmen aus, indem sie Self-Service für Angebote und Ausstellung nutzen und Agenten für die Planauswahl und Erneuerungen reservieren, die von der Schadenshistorie und Netzwerkpräferenzen abhängen.

Nach Endnutzersegment: Einzelpersonen führen, KMU-Potenzial unausgeschöpft

Einzelpersonen machten im Jahr 2025 51,45 % des türkischen Gesundheits- und Krankenversicherungsmarktes aus, und die Marktgröße für KMU im türkischen Gesundheits- und Krankenversicherungsmarkt wird voraussichtlich bis 2031 mit einer CAGR von 3,79 % wachsen. Große Unternehmen halten als Teil von Bindungsstrategien eine hohe Gruppenabsicherung aufrecht und setzen oft Servicestandards, die breitere Erwartungen im türkischen Gesundheits- und Krankenversicherungsmarkt prägen. KMU zeigen stetiges Interesse, da Mikrogruppenoptionen Barrieren senken und das digitale Onboarding die Verwaltung für Unternehmen ohne dedizierte Leistungsteams vereinfacht. Klarere Erneuerungsregeln und Anbieternavigation helfen Einzelpersonen und KMU, TSS mit umfassenden privaten Optionen basierend auf Bedürfnissen und Budgets im türkischen Gesundheits- und Krankenversicherungsmarkt zu vergleichen.

Aufenthaltsgenehmigungsregeln erzeugen periodische Nachfrage von ausländischen Studierenden und Einwohnern, was den individuellen Pool während Antragsfenstern und Erneuerungen ergänzt. Einzelpersonen, die Zugriffsgeschwindigkeit und breite Anbieterauswahl schätzen, wählen oft robuste TSS innerhalb starker Netzwerke, während Haushalte, die umfassende ambulante und Mutterschaftsleistungen priorisieren, individuelle private Absicherung in Betracht ziehen, wo Budgets es erlauben. Arbeitgebereinkäufe für große Unternehmen stabilisieren die Nutzung und gestalten Einrichtungsverträge, die lokale Zugangsbedingungen im türkischen Gesundheits- und Krankenversicherungsmarkt beeinflussen. Im Prognosezeitraum sollte sich der Endnutzermix mit standardisierten Regeln, transparenten Offenlegungen und stärkerer digitaler Navigation verbreitern, die Reibungsverluste beim Kauf und bei der Schadensabwicklung reduzieren.

Geografische Analyse

Marmara hat den größten Anteil an privaten Krankenversicherungspolicen, angesichts der Größe Istanbuls und der Konzentration von SGK-vertraglich gebundenen privaten Krankenhäusern, die bevorzugte Netzwerke und TSS-Ansprüche verankern. Zentralanatolien folgt, da die Regierungspräsenz Ankaras und große Krankenhäuskomplexe den Bedarf an ergänzendem Zugang erhöhen, einschließlich zu Flaggschifffazilitäten wie dem Ankara Stadtkrankenhaus mit 4.050 Betten. [3]Ankara Stadtkrankenhaus, „Über uns”, Gesundheitsministerium der Republik Türkei, ankarasehirhastanesi.saglik.gov.tr. Die Ägäisregion zeigt eine stetige Nachfrage, die durch private Krankenhausdichte und Expatriate-Gemeinschaften unterstützt wird, die breite Anbieternetzwerke und Sprachunterstützung im türkischen Gesundheits- und Krankenversicherungsmarkt schätzen. Südostanatolien und Schwarzmeerprovinzen weisen eine geringere private Bettendichte auf und verlassen sich stärker auf Überweisungswege zu metropolitanen Zentren für fortgeschrittene Diagnostik und Spezialversorgung. Diese Muster legen einen hohen Wert auf klare Vertragsgestaltung, digitale Navigation und konsistente Genehmigungsabläufe, um vorhersehbare Erfahrungen über Regionen hinweg aufrechtzuerhalten.

In Marmara und der Ägäis helfen breite Anbieternetzwerke und standardisierte Dokumentation TSS dabei, schnelleren ambulanten Zugang zu liefern und Terminverzögerungen unter alleiniger SGK-Nutzung zu reduzieren. Die administrative und industrielle Basis Zentralanatoliens unterstützt arbeitgeberfinanzierte Gruppenabsicherung und fortgeschrittenen Versorgungszugang an großen Mehrkrankenhäusgeländen, die innerhalb definierter Netzwerkkarten erreichbar sind. Regionen mit weniger privaten Betten nutzen Überweisungswege und stärkere Vorabgenehmigungen, um die Versorgungsqualität aufrechtzuerhalten und gleichzeitig Nutzer zu vertraglich gebundenen Knotenpunkten unter konsistenten Dokumentationsregeln zu lenken. Der türkische Gesundheits- und Krankenversicherungsmarkt sollte sehen, wie sich regionale Disparitäten verringern, da digitale Dienstleistungen den Papierkram reduzieren und Regeln die Portabilität und Erneuerungsschutz in Gebieten mit höherer Fluktuation standardisieren. Im Laufe der Zeit werden Schadenssteuerung, Anbietervertragsgestaltung und lokalisierter Vertrieb regionsspezifische Erfahrungen prägen, die an Einrichtungsdichte und Nutzerpräferenzen geknüpft sind.

Banken und große Arbeitgeber haben in Marmara und Zentralanatolien überproportionale Rollen, da Kontobesitz, Lohndichte und Anbieterkonzentration Skalenvorteile ermöglichen, die Akquisitions- und Servicekosten senken. In Provinzen mit geringerer Konnektivität bleibt agentengeführte Beratung die praktische Brücke, um SGK-gebundene Zuzahlungsregeln und von SEDDK eingeführte Erneuerungsgarantien zu erklären. Dieses Gleichgewicht unterstützt einen resilienten regionalen Ansatz innerhalb des türkischen Gesundheits- und Krankenversicherungsmarktes, wo Servicegestaltung, Kanalmix und Anbieterkarten auf lokale Gegebenheiten zugeschnitten sind. Da sich digitale Schienen ausweiten und die Dokumentation weiter standardisiert, sollte die Anteilslücke zwischen Regionen mit höherer und niedrigerer Dichte unter stabiler Aufsicht schrittweise abnehmen.

Wettbewerbslandschaft

Das private Segment umfasst nationale Versicherer und bancassurance-gebundene Versicherer, die auf Netzwerkqualität, digitalen Service und Leistungsklarheit konkurrieren, anstatt die SGK-Absicherung zu verdrängen. Im türkischen Gesundheits- und Krankenversicherungsmarkt beginnt die Differenzierung oft mit der TSS-Plangestaltung und Anbietervertragsgestaltung, da diese Leistungen die größte Quelle von Haushaltsreibung beim Zugang zur privaten Versorgung adressieren. Führende Versicherer investieren auch in digitale Genehmigungen und Self-Service-Schadensabläufe, um Bearbeitungszeiten zu verkürzen und die Kommunikation zu verbessern, verankert in der nationalen e-Nabız-Infrastruktur. Produktseiten und Serviceportale betonen einfache Erklärungen von Zuzahlungsregeln und Netzwerknavigation, was den regulatorischen Druck für standardisierte Offenlegungen widerspiegelt. Im Prognosezeitraum werden Serviceeffizienz und Netzwerkstrategie voraussichtlich die Haupttreiber von Marktanteilsverschiebungen im türkischen Gesundheits- und Krankenversicherungsmarkt sein.

Strategische Schritte der etablierten Anbieter deuten auf tiefere Digitalisierung, stärkere Navigationswerkzeuge und breitere Netzwerkpartnerschaften hin. Banken mit starker Einzelhandelsreichweite erkunden vereinfachte Verkaufsabläufe für Gesundheitsprodukte, mit Schwerpunkt auf Nachverkaufsservice, damit Filialbeziehungen geschützt werden, wenn Schadensfälle auftreten. Große staatliche und private Krankenhäuser investieren weiterhin in Kapazitäten und Spezialleistungen, die sowohl SGK- als auch private Volumina anziehen und die Bedeutung klarer Vertragsgestaltung und Preiskorridore erhöhen. Regulatorische Leitlinien prägen, wie weit Versicherer Selbstbehalte, Zuzahlungen und Wartezeiten flexibilisieren können, was die Wettbewerbsenergie auf Nutzererfahrung, digitale Berührungspunkte und Engagement für Präventivversorgung lenkt. Diese Merkmale werden beeinflussen, wie der türkische Gesundheits- und Krankenversicherungsmarkt Kapital zwischen Akquisition, Schadenssteuerung und Technologie verteilt.

Zwei sichtbare Richtungen zeichnen sich ab. Erstens die Vertiefung von TSS, bei der Versicherer Netzwerke ausbauen und ambulante Leistungen verfeinern, und zweitens eine breitere digitale Integration, die die Servicekosten senkt und Betrugskontrollen verschärft. Versicherer, die sich schnell an lebenslange Erneuerungsgarantien anpassen und transparente Erneuerungsabläufe einbetten, sind positioniert, um Kundenbindung und Lebenszeitwert zu verbessern. Partnerschaften mit großen Krankenhausgruppen und die Entwicklung klarer Navigationspfade werden voraussichtlich Zufriedenheit und Beschwerdeaufkommen bestimmen, was auf Markenstärke und Wachstum zurückwirkt. Im Laufe der Zeit wird erwartet, dass der türkische Gesundheits- und Krankenversicherungsmarkt auf einfachere Produkte, stärkere digitale Erfahrungen und engere Netzwerkökonomie konvergiert, die Zugang und Nachhaltigkeit ausbalancieren.

Marktführer der türkischen Gesundheits- und Krankenversicherungsbranche

Acıbadem Sigorta

Anadolu Anonim Türk Sigorta Şirketi

Allianz Sigorta A.Ş.

Türkiye Sigorta A.Ş.

AXA Sigorta A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Allianz Türkei führte einen eigenständigen Krankenversicherungsplan für Kinder ein, der es Personen im Alter von 15 Tagen bis 18 Jahren ermöglicht, eine unabhängige Absicherung zu erhalten, was das Engagement des Unternehmens für umfassende Familiengesundheitslösungen widerspiegelt.

- März 2025: Die Türkei setzte Krankenversicherungsreformen um, die ab dem 1. April 2025 für ausländische Einwohner gelten, mit verbesserten Deckungsstandards, erhöhten Kosten und dem Auslaufen kostengünstiger Policen, während der Zugang zu ausgewählten öffentlichen Krankenhäusern, hauptsächlich für Notfallbehandlungen, ausgeweitet wurde.

- März 2025: Alternatif Bank und Zurich Insurance Group Türkiye schlossen eine langfristige strategische Partnerschaft, die es den Privat-, Geschäfts- und Firmenkunden von Alternatif Bank ermöglicht, auf das umfassende Versicherungsangebot von Zurich Türkiye in den Bereichen Leben, private Rente, Gesundheit und Elementarversicherung zuzugreifen.

- Januar 2025: Unico Insurance hatte eine neue Reihe von Krankenversicherungsprodukten eingeführt, darunter die UniHealth Ergänzungskrankenversicherung, die finanzielle Belastungen durch zusätzliche Gebühren in SGK-angeschlossenen privaten Gesundheitseinrichtungen gemindert hatte.

Berichtsumfang des türkischen Gesundheits- und Krankenversicherungsmarktes

Die Krankenversicherung zeichnet sich durch ihre Flexibilität aus und bietet eine breite Absicherung für verschiedene Gesundheitszustände. Im Gegensatz dazu bietet die medizinische Versicherung eine begrenzte, vordefinierte Absicherung, die sich auf spezifische Gesundheitsnotfälle konzentriert, einschließlich bestimmter Verletzungen, Unfälle und Krankheiten. Der Unterschied liegt im Umfang und der Vollständigkeit der bereitgestellten Absicherung.

Der türkische Gesundheits- und Krankenversicherungsmarkt ist segmentiert nach Versicherungsprodukttyp (private Krankenversicherung mit Einzel- und Gruppenpolice, öffentliche/Sozialversicherungssysteme), Laufzeit der Deckung (kurzfristig weniger als 12 Monate, langfristig 12 Monate oder mehr), Vertriebskanal (Makler/Agenten, Banken Bancassurance, Direktvertrieb an Verbraucher, arbeitgeberfinanziert, sonstige Kanäle) und Endnutzersegment (Einzelpersonen, KMU, große Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Private Krankenversicherung (PKV) | Einzelpolice |

| Gruppenpolice | |

| Öffentliche/Sozialversicherungssysteme |

| Kurzfristig (weniger als 12 Monate) |

| Langfristig (größer als oder gleich 12 Monate) |

| Makler/Agenten |

| Banken (Bancassurance) |

| Direktvertrieb an Verbraucher (Online/Telefon) |

| Arbeitgeberfinanziert (Unternehmen) |

| Sonstige Kanäle (Affinitätsgruppen, Verbände) |

| Einzelpersonen |

| KMU |

| Große Unternehmen |

| Nach Versicherungsprodukttyp | Private Krankenversicherung (PKV) | Einzelpolice |

| Gruppenpolice | ||

| Öffentliche/Sozialversicherungssysteme | ||

| Nach Laufzeit der Deckung | Kurzfristig (weniger als 12 Monate) | |

| Langfristig (größer als oder gleich 12 Monate) | ||

| Nach Vertriebskanal | Makler/Agenten | |

| Banken (Bancassurance) | ||

| Direktvertrieb an Verbraucher (Online/Telefon) | ||

| Arbeitgeberfinanziert (Unternehmen) | ||

| Sonstige Kanäle (Affinitätsgruppen, Verbände) | ||

| Nach Endnutzersegment | Einzelpersonen | |

| KMU | ||

| Große Unternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der türkische Gesundheits- und Krankenversicherungsmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des türkischen Gesundheits- und Krankenversicherungsmarktes beträgt 3,46 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 3,63 % einen Wert von 4,14 Milliarden USD erreichen.

Wie prägen Vorschriften den türkischen Gesundheits- und Krankenversicherungsmarkt im Jahr 2026?

SEDDK führte lebenslange Erneuerungsgarantien und standardisierte Policenbedingungen ein, die Preisgestaltung und Zeichnung auf eine mehrjährige Perspektive verlagern und Portabilität sowie Offenlegungen für Verbraucher verbessern.

Welche Rolle spielt die digitale Infrastruktur bei Ansprüchen und dem Service?

Die Systeme e-Nabız und MEDULA ermöglichen standardisierte Dokumentation, schnellere Schadensregulierung und stärkere Betrugskontrollen über den gesamten Schadenlebenszyklus hinweg, verbessern die Erfahrung und senken die Bearbeitungskosten.

Welche Regionen sind für die private Absicherung in der Türkei am wichtigsten?

Marmara, Zentralanatolien und die Ägäis führen aufgrund der Anbieterdichte, großer Krankenhäuskomplexe und Expatriate- oder Medizintourismus-Dynamiken, während Agenten in Regionen mit geringerer Konnektivität eine Schlüsselrolle spielen.

Wie entwickeln sich die Vertriebskanäle für den türkischen Gesundheits- und Krankenversicherungsmarkt?

Agenten und Makler bleiben zentral für Beratung und komplexe Erneuerungen, während Direktvertriebskanäle mit der digitalen Kompetenz wachsen und Banken vereinfachte Abläufe für ausgewählte Kundengruppen in Betracht ziehen.

Seite zuletzt aktualisiert am: