Marktgröße und Marktanteil der europäischen Kfz-Versicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 129.68 Milliarden US-Dollar |

| Marktgröße (2026) | 133.99 Milliarden US-Dollar |

| Marktgröße (2031) | 157.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kfz-Versicherungsmarktes durch Mordor Intelligence

Die Marktgröße der europäischen Kfz-Versicherung wird im Jahr 2026 auf USD 133,99 Milliarden geschätzt, ausgehend von einem Wert von USD 129,68 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 157,92 Milliarden, was einem Wachstum mit einer CAGR von 3,32 % über den Zeitraum 2026–2031 entspricht. Die Expansion zeigt ein reifes regulatorisches Umfeld, das eine obligatorische Kraftfahrzeughaftpflicht durchsetzt, während die Einführung von Telematik, die Elektrifizierung von Fahrzeugflotten und KI-gestützte Versicherungszeichnung gemeinsam die Prämienstrukturen neu gestalten. Die steigende Verbreitung von Fortgeschrittenen Fahrerassistenzsystemen (ADAS) und batterieelektrischen Fahrzeugen erhöht den durchschnittlichen Schadensaufwand und veranlasst Versicherer, versicherungsmathematische Modelle zu aktualisieren und Vorzugspreisvereinbarungen mit zertifizierten Reparaturnetzwerken auszuhandeln. Gleichzeitig expandieren direkte digitale Vertriebskanäle an Verbraucher rasch, was die Akquisitionskosten senkt und mehr parametrische Daten in Preisgestaltungs-Engines einspeist, die die Risikosegmentierung verfeinern. Die anhaltende Konsolidierung – beispielhaft durch Ageas' Übernahme von esure für GBP 1,295 Milliarden – verschafft Skalenvorteile in der Rückversicherung, Analytik und Beschaffung, die dem Margendruck durch Vergleichsportale und regulatorische Preisobergrenzen entgegenwirken.

Wichtigste Erkenntnisse des Berichts

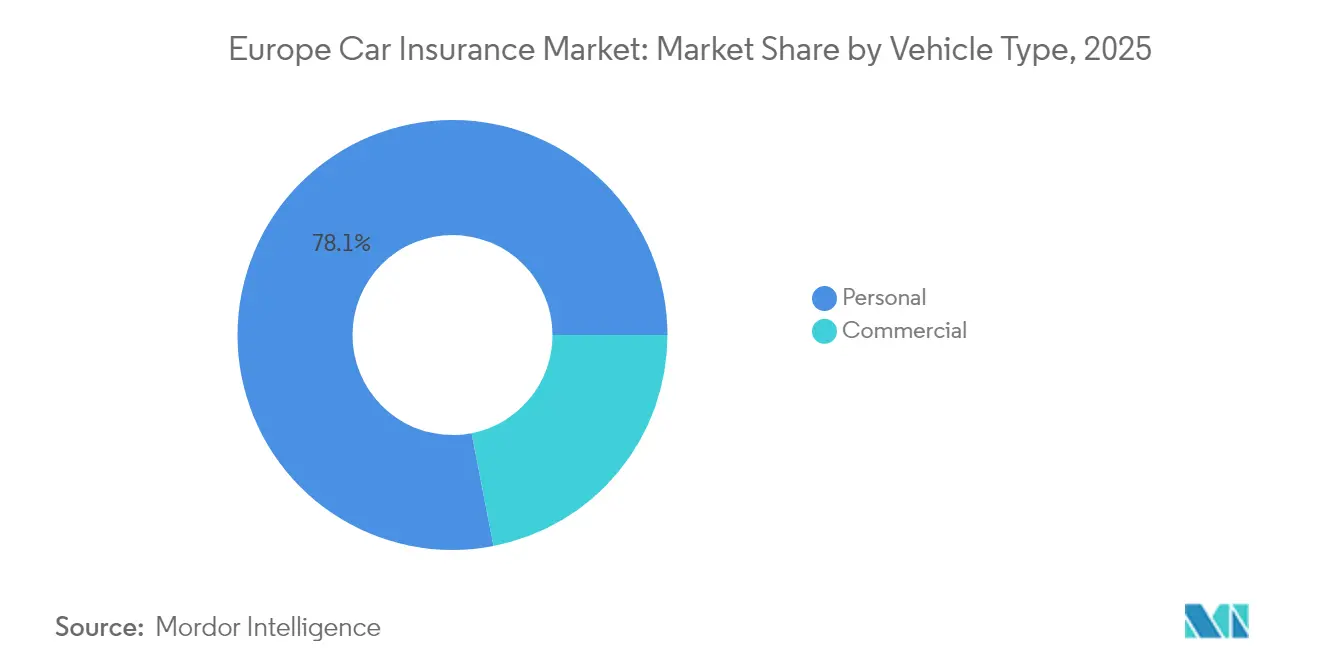

- Nach Fahrzeugtyp entfielen im Jahr 2025 78,06 % des Marktanteils der europäischen Kfz-Versicherung auf private Policen, während für gewerbliche Versicherungen das schnellste Wachstum prognostiziert wird, mit einer CAGR von 4,63 % bis 2031.

- Nach Versicherungsart stellte die Kraftfahrzeughaftpflicht im Jahr 2025 60,72 % der Marktgröße der europäischen Kfz-Versicherung dar; Vollkaskopläne hingegen werden voraussichtlich mit einer CAGR von 8,05 % über den Zeitraum 2026–2031 wachsen.

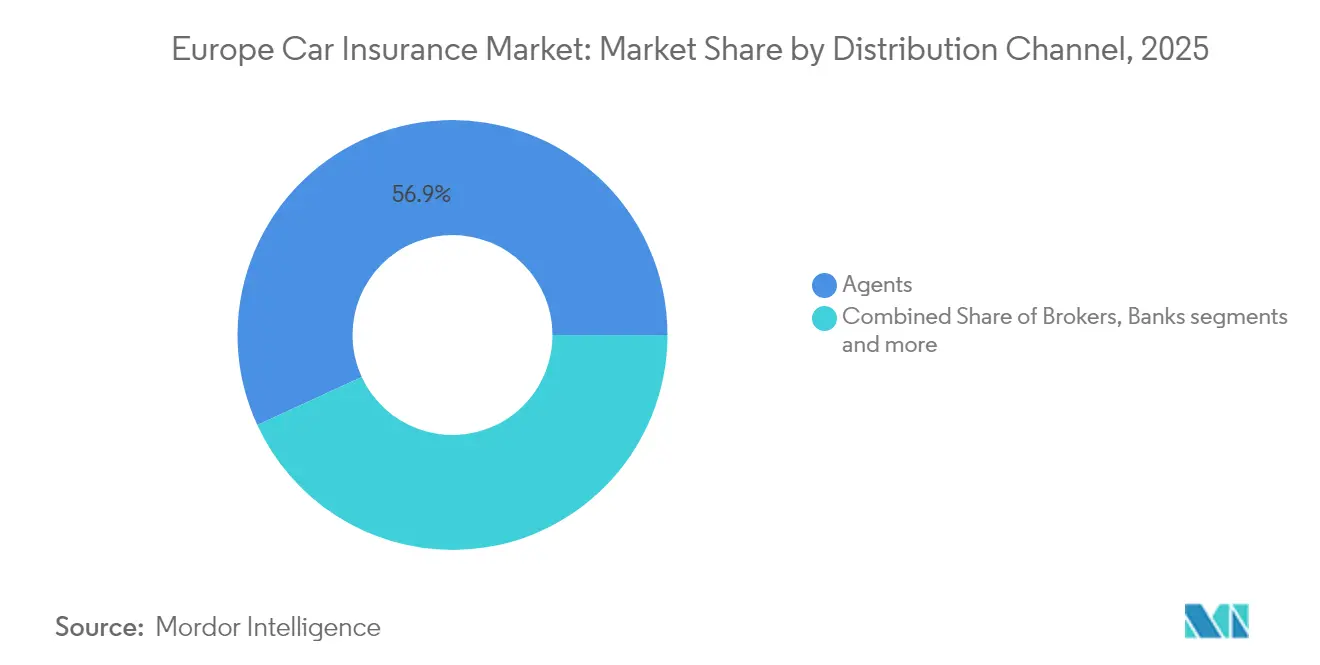

- Nach Vertriebskanal kontrollierten Agentennetzwerke im Jahr 2025 einen Umsatzanteil von 56,88 %, obwohl direkten Online-Plattformen eine CAGR von 5,12 % im gleichen Zeitraum prognostiziert wird.

- Nach Land hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 22,33 % an der Marktgröße der europäischen Kfz-Versicherung, während für Italien die höchste CAGR von 5,39 % bis 2031 erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur europäischen Kfz-Versicherung

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-weites Pflichtgesetz zur Kraftfahrzeughaftpflicht | +0.8% | Alle EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Kostensteigerung bei ADAS-bedingten Reparaturen | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, BENELUX, Nordics | Mittelfristig (2–4 Jahre) |

| Wachstum von privatem Leasing und PCP-Verträgen | +0.6% | Vereinigtes Königreich, Deutschland, Niederlande, Südeuropa | Mittelfristig (2–4 Jahre) |

| Erweiterung des Fahrzeugbestands und alternde Flotte | +0.4% | Ost- und Südeuropa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von telematikbasierter nutzungsabhängiger Versicherung | +0.7% | Italien, Vereinigtes Königreich, Deutschland, Nordics | Kurzfristig (≤ 2 Jahre) |

| Digitale Schadensabwicklung und KI-gestützte Versicherungszeichnung | +0.5% | Alle europäischen Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weites Pflichtgesetz zur Kraftfahrzeughaftpflicht sichert Grundnachfrage

Die europäische Kraftfahrzeugversicherung stützt sich auf einen rechtlichen Rahmen, der jeden Fahrzeughalter zur Absicherung einer Kraftfahrzeughaftpflicht verpflichtet und sicherstellt, dass der europäische Kfz-Versicherungsmarkt gegenüber makroökonomischen Zyklen abgeschirmt bleibt. Die Sanierungs- und Abwicklungsrichtlinie für Versicherungen von 2024 formalisierte Mechanismen zur Bewältigung von Versicherungsausfällen, stärkte das Verbrauchervertrauen und begrenzte das systemische Risiko grenzüberschreitend. Eine harmonisierte Durchsetzung durch die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) sichert das Erneuerungsvolumen selbst dann, wenn das verfügbare Einkommen sinkt, da Nichteinhaltung zu Bußgeldern, Fahrzeugbeschlagnahmung oder Zulassungsentzug führen kann. Diese konsistente politische Basis ermöglicht es Versicherern, digitale Investitionen zu skalieren, da sie wissen, dass die Kernprämienzuflüsse vorhersehbar sind. Allerdings ist die Freiheit bei der Preisfestsetzung eingeschränkt, da mehrere Regulierungsbehörden die Genehmigung an sozialen Zielen knüpfen, wie beispielsweise der Erschwinglichkeit für einkommensschwache Fahrer, was Versicherer daran hindert, die gesamte Last der Schadensinflation auf die Kunden weiterzugeben. Um diese Einschränkung auszugleichen, bieten viele Versicherer nutzungsabhängige Produkte an, die die regulatorische Compliance wahren und zugleich sicheres Verhalten mit niedrigeren Preisbändern belohnen. Die daraus resultierende Angleichung der Anreize unterstützt sowohl Straßenverkehrssicherheitsziele als auch ein stabiles Prämienwachstum[1]Europäische Kommission, „Intelligente Verkehrssysteme – Straße – Aktionsplan und Richtlinie”, ec.europa.eu.

ADAS-Technologievorschriften treiben Kostensteigerungen bei Schadensabwicklungen an

Obligatorische ADAS-Funktionen, die im Rahmen der Allgemeinen Sicherheitsverordnung 2 für alle Neuwagen ab Juli 2024 eingeführt wurden, haben die Reparaturkomplexität und Arbeitszeiten erheblich erhöht. Ausgefeilte Sensoren, die hinter Stoßfängern oder Windschutzscheiben untergebracht sind, müssen nach selbst geringfügigen Kollisionen neu kalibriert werden, wodurch die durchschnittlichen Reparaturrechnungen 20–30 % höher ausfallen als bei Fahrzeugen vor der Regulierung. Deutsche Versicherer meldeten im Jahr 2023 kombinierte versicherungstechnische Verluste von mehr als EUR 3 Milliarden, wobei allein HUK-Coburg ein Defizit von EUR 500 Millionen verzeichnete, das größtenteils auf ADAS-bedingte Ersatzteilkosten zurückgeführt wird[2]Fleet Europe, „Kfz-Versicherung in Deutschland um 20 % gestiegen aufgrund teurer Reparaturen”, fleeteurope.com. Der Aufwand wird durch die begrenzte Verfügbarkeit herstellerzertifizierter Techniker noch erhöht, was die Durchlaufzeiten verlängert und die Kosten für Ersatzfahrzeuge in die Höhe treibt. Während die Kollisionshäufigkeit aufgrund automatischer Notbremsung zu sinken beginnt, hebt der höhere Schweregrad jedes Vorfalls diese Gewinne auf und zwingt Versicherungsmathematiker dazu, die Häufigkeits-Schweregrad-Annahmen in Preisgestaltungsmodellen neu zu gestalten. Versicherer mit direkten Reparaturnetzwerkverträgen handeln Mengenrabatte auf Lidar-Module und Kameraeinheiten aus und erstatten sich einen Teil der zusätzlichen Ausgaben. Andere experimentieren mit aufgearbeiteten Sensoren und Aftermarket-Kalibrierungsanlagen, um die Schadensquotenziele zu erhalten, ohne die Typgenehmigungsstandards zu verletzen.

Wachstum von persönlichen Leasingverträgen (PCP) erweitert die Nachfrage nach Vollkaskoversicherungen

Persönliche Leasingverträge (PCP) und Leasingvereinbarungen machten im Jahr 2024 im Vereinigten Königreich und in Deutschland mehr als 40 % der Neuzulassungen von Personenkraftwagen aus. Finanzierungsgesellschaften verpflichten Kreditnehmer in der Regel dazu, eine Vollkaskoversicherung abzuschließen, die den Restwert des Fahrzeugs während der gesamten Leasingdauer absichert, was zu einem strukturellen Anstieg der Prämie je Police führt. Da immer mehr Verbraucher geringere Vorabkosten und planbare monatliche Kosten bevorzugen, ist eine eingebettete Versicherung am Point of Sale zu einem primären Akquisitionskanal für Versicherer geworden. Versicherer, die exklusive Partnerschaften mit konzerneigenen Finanzierungsgesellschaften eingehen, wandeln diese langfristigen Verträge in Einnahmeströme mit hoher Bestandsfestigkeit um und genießen eine geringere Abwanderung als in traditionellen Erneuerungszyklen. Parallel dazu hat die Leasingdurchdringung bei Lieferflotten auf der letzten Meile rasch zugenommen und erfordert maßgeschneiderte Deckungen, die Ersatzfahrzeuggarantien, Straßen-EV-Ladeservice und Batteriezustandsüberwachung umfassen. Der höhere Durchschnittswert der geleasten Vermögenswerte erhöht die Versicherungssummen und vergrößert die Prämienbasis des europäischen Kfz-Versicherungsmarktes. Die Zeichnung solcher Vermögenswerte erfordert jedoch granulare Daten zum Fahrverhalten, Kilometermustern und zum Batterieabbau und veranlasst Versicherer, in fortgeschrittene Telematik und prädiktive Wartungsanalysen zu investieren, um die Margen zu schützen.

Erweiterung des Fahrzeugbestands und alternde Bevölkerungsstruktur unterstützen Volumenwachstum

Der europäische Fahrzeugbestand überstieg im Jahr 2024 250 Millionen registrierte Einheiten und wächst weiterhin um ca. 1,5–2 % jährlich, angetrieben durch wirtschaftliche Konvergenz in Osteuropa und Ersatznachfrage in reifen Volkswirtschaften. Gleichzeitig hat sich das Durchschnittsalter der Fahrzeuge auf mehr als 12 Jahre ausgedehnt, da verbesserte Zuverlässigkeit die Besitzer dazu veranlasst, Neuwagenkäufe hinauszuzögern. Ältere Fahrzeuge verursachen höhere Schadenshäufigkeiten, weil alternde mechanische Teile häufiger versagen und häufigere Pannenhilfe erfordern, was einen stetigen Polizenstrom sicherstellt, trotz schleppender Neuwagenzulassungen. Versicherer profitieren davon, indem sie Zusatzleistungen bündeln – Abschleppdienst, Glasreparatur, Reifenwechsel –, die Gebühreneinnahmen generieren und gleichzeitig die Kundenbindung verbessern. Die Nachfrage nach Nutzfahrzeugen bleibt ebenfalls robust: Das E-Commerce-Wachstum bedeutet, dass städtische Lieferflotten jährlich expandieren, und diese Betreiber wählen häufig Flottenversicherungen, die verschiedene Risiken abdecken, von Ladungsschäden bis zur Fahrerhaftpflicht. Darüber hinaus zeigen demografische Verschiebungen, dass alternde Bevölkerungen private Verkehrsmittel öffentlichen Alternativen vorziehen, was die Fahrzeugbesitzquoten unter Rentnern aufrechterhalten. Infolgedessen steigen die Policenvolumina auch dort, wo die durchschnittlichen Prämien stabil bleiben, was zum konsistenten Umsatzwachstum des europäischen Kfz-Versicherungsmarktes beiträgt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preiskriege ausgelöst durch Vergleichsportale | -0.9% | Vereinigtes Königreich, Niederlande, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Obergrenzen und Bonus-Malus-Beschränkungen bei Prämienerhöhungen | -0.7% | Frankreich, Italien, Spanien und ausgewählte osteuropäische Länder | Mittelfristig (2–4 Jahre) |

| Anhaltend niedrige Anlagerenditen | -0.4% | EU-weit | Langfristig (≥ 4 Jahre) |

| Schwache Neuwagenzulassungen in wichtigen Märkten | -0.3% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiswettbewerb durch Vergleichsplattformen belastet Margen

Digitale Aggregatoren ermöglichen es Kunden, in Sekundenschnelle mehr als 50 Angebote einzuholen, homogenisieren Produkte und fördern eine nahezu mechanische Fokussierung auf den niedrigsten Preis. Im Vereinigten Königreich sanken die durchschnittlichen Prämien für private Kfz-Versicherungen im Jahr 2025 um 17 %, der stärkste jährliche Rückgang seit 2014, da Versicherer die Preise senkten, um ihren Marktanteil zu halten. Die Abwanderungsrate näherte sich 40 % und zwang Versicherer dazu, Marketingbudgets in Bindungs-E-Mails, automatische Erneuerungsanreize und App-basierte Treueboni zu investieren, die die Nettoeinsparungen bei der Neukundengewinnung mindern. Kleinere Versicherer mit begrenzter Markenbekanntheit akzeptieren häufig verlustbringende Verträge in der Hoffnung, Zusatzdeckungen quer zu verkaufen – eine Taktik, die langfristige Solvenzbedenken aufwirft. Die Transparenz legt auch historische Preisungleichheiten offen; Regulierungsbehörden haben eingegriffen, um „Price Walking” zu verbieten, was die Lücke zwischen Neugeschäfts- und Erneuerungsangeboten verringert und Berechnungen des Lebenszeitwerts komprimiert. Größere Versicherer nutzen preisoptimierte Engines auf Basis maschinellen Lernens, aber das Wettrüsten erhöht die IT-Kosten und schmälert Margenvorteile. Solange Versicherer nicht über den Preis hinaus innovieren – durch gebündelte ADAS-Kalibrierungsservices oder EV-spezifische Garantien –, wird die Dynamik der Vergleichsportale eine erhebliche Belastung für die Rentabilität des europäischen Kfz-Versicherungsmarktes darstellen.

Regulatorische Preisvorgaben begrenzen die Flexibilität bei Prämienanpassungen

Mehrere europäische Behörden überwachen Prämienrevisionen genau und suchen nach einem Gleichgewicht zwischen Versicherungssolvenz und Verbrauchererschwinglichkeit. Frankreichs Obergrenze von 6 % für Kfz-Prämienerhöhungen im Jahr 2025 trotz einer Reparaturkosteninflation von 8 % veranschaulicht die Spannung. Bonus-Malus-Systeme, die unfallfreies Fahren belohnen sollen, begrenzen Aufschläge auf Risikokunden und erzwingen eine Quersubventionierung, die die versicherungsmathematische Fairness verwischt. Geschlechtsneutrale und altersunabhängige Tarifierungsrichtlinien entfernen historisch prädiktive Variablen und erschweren die Schadenskostenausrichtung weiter. In Spanien und Italien prüfen Wettbewerbsbehörden Preismeldungen, um wahrgenommene „kollektive Preiserhöhungen” zu verhindern, was die Genehmigungsfristen verlängert und Unsicherheit in Preiszyklen einbringt. Das Ergebnis ist ein asymmetrischer Risikotransfer: Versicherer tragen Inflationsschübe, müssen aber Monate oder Jahre warten, um diese über höhere Prämien wieder hereinzuholen. Um die Ertragsstabilität zu wahren, sichern viele Versicherer die Schadensinflation nun mit strukturierter Rückversicherung ab, was jedoch die abgetretenen Prämienquoten erhöht. Zusammen zwingen diese aufsichtsrechtlichen Drücke zu einer strategischen Neuausrichtung hin zu Risikoselektion und Kosteneffizienz und prägen das Wettbewerbsverhalten auf dem europäischen Kfz-Versicherungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Flottenenergisierung definiert gewerbliche Risikoprofile neu

Gewerbliche Fahrzeuge generierten im Jahr 2025 nur 21,94 % der gebuchten Prämien, werden jedoch voraussichtlich schneller als jede andere Klasse expandieren, mit einer CAGR von 4,63 % bis 2031, da Europa seine Netto-Null-Ziele beschleunigt. EU-Vorschriften zur CO₂-Emissionsreduzierung bei schweren Nutzfahrzeugen schreiben bis 2030 eine Emissionsreduzierung von 45 % vor und veranlassen Logistikbetreiber zur Anschaffung batterieelektrischer Transporter, die bis zu 80 % teurer als Diesel-Äquivalente sind. Höhere Vermögenswerte führen zu größeren Versicherungssummen, während das Risiko von Batteribränden, die Exposition gegenüber Ladeausfallzeiten und begrenzte Vertrautheit mit Reparaturwerkstätten die Schadensschwankungen erhöhen. Versicherer reagieren, indem sie Risikomanagementservices wie thermische Überwachung vor Wärmeschäden, mobiles Laden und planmäßige Batteriediagnostik bündeln und neben den Prämien Gebühreneinnahmen erzielen. Flottenmanager schätzen das ganzheitliche Angebot, das die Erneuerungsaffinität stärkt und niedrigere Margen im kommoditisierten Privatkundensegment ausgleicht.

Private Policen trugen im Jahr 2025 78,06 % zum europäischen Kfz-Versicherungsmarkt bei, gestützt durch Pflichtversicherungsgesetze und stabile Fahrzeugbesitzquoten in reifen Volkswirtschaften. Gleichwohl sehen sich private Versicherungssparten einem unerbittlichen Preiswettbewerb ausgesetzt; die durchschnittlichen britischen Privatkundenpolicenprämien wurden 2025 aufgrund des Aggregatoreinflusses um 17 % gedrückt. Versicherer mindern die Abwanderung durch die Einführung von Pay-per-Mile-Produkten, die städtische Fahrer mit begrenzter Fahrleistung ansprechen. Telematikgestützte Jungfahrerprogramme verzeichnen Unfallreduktionen, die eine differenzierte Preisgestaltung unterstützen und die Relevanz selbst unter strengen Tarifgenehmigungsregelungen erhalten. Im Laufe der Zeit wird das Zusammenspiel von Elektrifizierung und nutzungsabhängiger Preisgestaltung die Rentabilitätsleitern im Privatkundenbereich neu gestalten und analyseaffine Versicherer an die Spitze des europäischen Kfz-Versicherungsmarktes bringen.

Nach Versicherungsart: Komplexität treibt den Wechsel zu Vollkaskoversicherungen an

Die Kraftfahrzeughaftpflicht machte im Jahr 2025 60,72 % der Prämieneinnahmen aus, gestützt durch Pflichtversicherungsgesetze, die eine vorhersehbare Erlösbasis für Versicherer liefern. Vollkaskoverträge expandieren jedoch mit einer CAGR von 8,05 %, da moderne Fahrzeuge teure Elektronik und Batteriesysteme integrieren, die die Schadenstotale selbst nach Niedriggeschwindigkeitskollisionen weit über EUR 10.000 treiben können. Finanzierungsgesellschaften, die an PCP-Geschäften beteiligt sind, verpflichten Kreditnehmer zur Lücken- und Vollkaskodeckung zum Schutz des Restwerts und betten diese umfangreicheren Policen in Kreditdokumentation ein. Cyber-Risiko-Zusatzklauseln, einst ein Nischenangebot, gewinnen an Bedeutung, da Over-the-Air-Software-Updates und Fahrzeug-zu-Infrastruktur-Kommunikation Hacking-Bedenken aufwerfen und die Deckungspalette in Vollkaskoplänen erweitern.

Versicherer, die diesen Wechsel nutzen, bündeln Glasersatz, Pannenhilfe und Mobilitätsdienstleistungsgutscheine, die städtische Verbraucher ansprechen und Einnahmen außerhalb der Prämien steigern. Die Möglichkeit, Zusatzangebote quer zu verkaufen, steigert den durchschnittlichen Umsatz pro Nutzer und kompensiert strenge Haftpflichtpreisobergrenzen. Darüber hinaus erzielen Erstanwender von Vollkasko-EV-Produkten Prämienzuschläge, die den mit Bränden oder Ladeschäden verbundenen Schadenskostenanstieg abfedern. Infolgedessen werden Vollkaskopolicen weiterhin die Dominanz reiner Haftpflichtverträge erodieren und ihren proportionalen Anteil am europäischen Kfz-Versicherungsmarkt schrittweise erhöhen.

Nach Vertriebskanal: Multikanalmodelle balancieren Effizienz und Fachkompetenz

Agentennetzwerke behielten im Jahr 2025 56,88 % der gebuchten Bruttoprämien, was den dauerhaften Wert personalisierter Beratung bei komplexen Risiken und Mehrfahrzeughaushalten veranschaulicht. Agenten zeichnen sich durch die Erklärung nuancierter Deckungen, die Navigation durch Schadenstreitigkeiten und die Koordination von Policenänderungen während der Laufzeit aus – Leistungen, die rein digitale Schnittstellen manchmal unzureichend handhaben. Doch direkte Online-Kanäle beschleunigen sich mit einer CAGR von 5,12 %, da smartphone-native Benutzeroberflächen Angebote in weniger als fünf Minuten abschließen und Zahlungspläne einbetten, die mit digitalen Geldbörsen-Ökosystemen synchronisieren. Zürichs Investition von EUR 10 Millionen in Ominimo unterstreicht die Anerkennung etablierter Anbieter, dass KI-gestützte Preisgestaltungs-Engines neue geografische Märkte mit schlanken Kostenstrukturen erschließen können.

Makler bleiben im gewerblichen Bereich unverzichtbar, wo Flottenrisiken maßgeschneiderte Formulierungen für Anhänger, Ladung und multinationale Fahrerpools erfordern. Bancassurance-Kanäle nutzen bestehende Giro- und Sparkontobeziehungen, um Kfz-Versicherungen quer zu verkaufen, obwohl ihr Anteil langsam sinkt, da Fintech-Partner White-Label-Policen beim Checkout einbinden. Versicherer verfolgen zunehmend Omnichannel-Strategien und bieten Versicherungsnehmern die Freiheit, ein Angebot online zu beginnen, über ein Callcenter abzuschließen und einen Schaden über eine App zu melden – was eine nahtlose Customer Journey schafft, die die Loyalität stärkt. Erfolgreiche Versicherer optimieren die Kanalökonomie, indem sie unkomplizierte Erneuerungen auf Self-Service-Portale lenken und menschliche Fachkompetenz für komplexe Risikoberatungen reservieren und so Margen auf dem europäischen Kfz-Versicherungsmarkt erhalten.

Geografische Analyse

Das Vereinigte Königreich dominierte den europäischen Kfz-Versicherungsmarkt mit einem Anteil von 22,33 % im Jahr 2025, gestützt durch hohe Fahrzeugdichte, eine ausgereifte Telematikinfrastruktur und eine stark wettbewerbsintensive Vertriebslandschaft. Ageas' Übernahme von esure bildet einen der drei größten Privatkundenversicherer und erschließt Skalenvorteile bei Marketingausgaben und Reparaturnetzwerkverhandlungen, während die Distribution über Agenten-, Makler- und Direktkanäle diversifiziert wird. Trotz der Marktreife sieht sich der britische Markt mit strengen Regeln der Finanzmarktaufsichtsbehörde (Financial Conduct Authority) gegen doppelte Preisgestaltung konfrontiert, was die Erneuerungsrentabilität belastet und Versicherer zwingt, Kostensenkungsprogramme zu schärfen und in preisoptimierte Engines auf Basis maschinellen Lernens zu investieren.

Deutschland zählt zu den größten Kraftfahrzeugmärkten des Kontinents, kämpft aber mit Rentabilität. Die Durchschnittsprämien stiegen im Jahr 2024 um 20 %, da Versicherer versuchten, ADAS-bedingte Reparaturrechnungen zu kompensieren, doch viele Versicherer wiesen nach wie vor negative versicherungstechnische Margen aus. Die Branche lobbyiert für einen breiteren Zugang zu OEM-Diagnosedaten, um den Wettbewerb bei der Ersatzteilversorgung anzukurbeln – ein Schritt, der die Schadenskosten um 7–9 % senken könnte. Frankreich weist eine gegensätzliche Dynamik auf: Regulierungsbehörden haben die Prämienerhöhungen für 2025 auf 6 % begrenzt, während die Reparaturkosteninflation 8 % überschritt, was die Suche nach betrieblichen Effizienzgewinnen verstärkt. Französische Versicherer setzen KI-Triagetools ein, um die durchschnittlichen Abwicklungszyklen bei Körperverletzungsschäden zu verkürzen, Rückstellungen freizusetzen und Solvabilitätsquoten zu stärken. Italien bietet die schnellste Wachstumsdynamik mit einer prognostizierten CAGR von 5,39 % bis 2031, angetrieben durch eine weltweit führende Telematikdurchdringung von mehr als 30 % der aktiven Policen. AXAs geplante Übernahme des digital aufgestellten Unternehmens Prima Assicurazioni signalisiert Vertrauen in diesen datenreichen Markt, wo Versicherer die Risikopreisgestaltung mit Fahranalytik auf Submeterniveau verfeinern können. Spanien, BENELUX und die Nordics bieten mittleres einstelliges Wachstum unter unterstützenden Innovationsrahmen, obwohl ihre kleineren absoluten Prämienvolumina den Aufwärtspotenzial begrenzen. Osteuropa ist im Verhältnis zum Bruttoinlandsprodukt noch unterversichert, und da das verfügbare Einkommen steigt, sind Fahrzeugbesitz und Prämienvolumina trotz niedrigerer Ausgangsbasis und höherer regulatorischer Komplexität zum Anstieg bestimmt. In ihrer Gesamtheit erfordern geografische Besonderheiten lokalisierte Produktgestaltung, doch paneuropäische Marktteilnehmer nutzen grenzüberschreitende Skalierungseffekte in Rückversicherung, IT-Plattformen und Beschaffung, um Wettbewerbsvorteile auf dem europäischen Kfz-Versicherungsmarkt zu erhalten.

Wettbewerbslandschaft

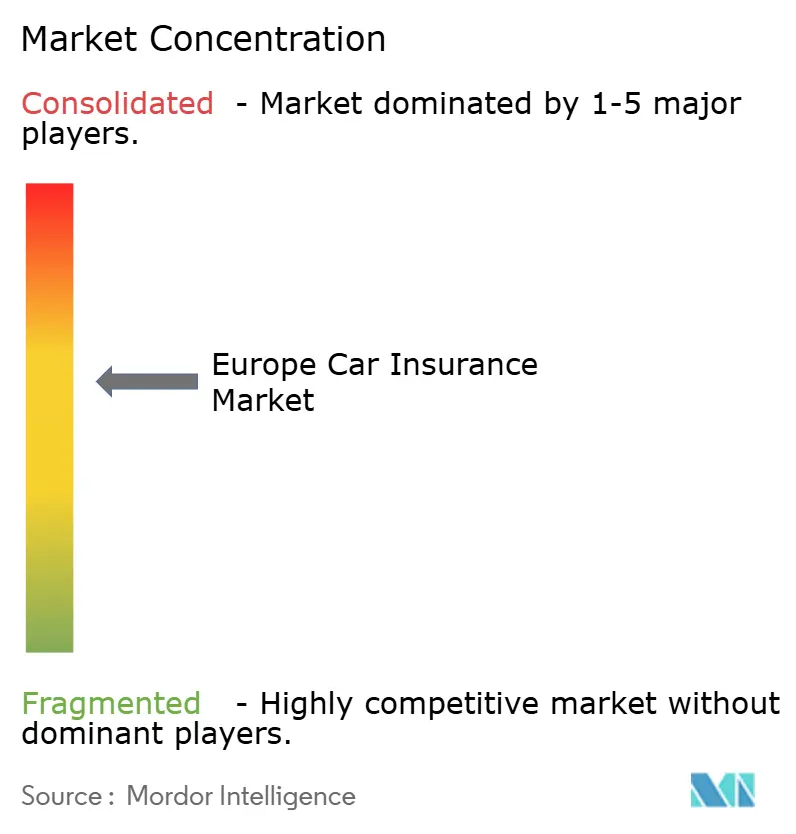

Europas Kraftfahrzeugsegment weist eine moderate Konzentration auf, wobei die fünf größten Versicherer ungefähr zwei Drittel der Prämien auf sich vereinen, ohne dass einer von ihnen individuell 10 % überschreitet. Generali erweiterte seinen Fußabdruck durch die Übernahme von Liberty Seguros für EUR 2,3 Milliarden, stärkte seine Position auf der Iberischen Halbinsel und schuf Synergien bei der Schadensabwicklung. Allianz führte einen Konsortialkauf von Viridium für EUR 3,5 Milliarden an, erschloss Backoffice-Skaleneffekte und eröffnete Cross-Selling-Potenzial im Kfz-Bereich aus bestehenden Lebensversicherungskundenstämmen. Zurichs Minderheitsbeteiligung an Ominimo ist ein Beispiel für strategische Beteiligungen an agilen Insurtech-Unternehmen, um KI-Zeichnungsfähigkeiten zu beschleunigen und digital affine Kunden zu geringeren Akquisitionskosten zu erreichen.

Technologische Differenzierung hat sich als primäres Wettbewerbsfeld herausgestellt: Versicherer wetteifern um den Einsatz von Computer-Vision-Schadenswerkzeugen, prädiktiver Betrugserkennung und verhaltensbasierter Preisgestaltungs-Engines. Solche mit proprietären Telematicdatensätzen haben Wettbewerbsvorteile, die reine Preiseinsteiger abschrecken. Gleichzeitig testen OEMs, Mietplattformen und Anbieter von Mobilitätsdienstleistungen eingebettete Versicherungsmodelle, die drohen, traditionelle Versicherer zu disintermediieren, sofern diese keine Partnerschaften eingehen oder White-Label-Angebote bereitstellen. Etablierte Anbieter kontern, indem sie EV-Batteriegarantien, Cyber-Einbruchschutz und Ladeabbruchservices bündeln und den Produktumfang über die konventionelle Schadensersatzleistung hinaus erweitern.

Kostendisziplin bleibt vorrangig. Post-Merger-Integrationsteams konzentrieren sich auf die Konsolidierung von IT-Systemen, die Neuverhandlung von Teile-Verträgen und die Harmonisierung von Rückversicherungsverträgen, um Synergien zu realisieren. Fachkräftemangel in den Bereichen Datenwissenschaft und Cybersicherheit veranlasst Versicherer, Satellitenbüros in Technologiezentren wie Berlin und Barcelona zu errichten, um Spezialisten zu gewinnen. Klimabezogener regulatorischer Druck verstärkt die Kontrolle der Kapitalallokation und treibt Investitionen in Szenarioanalyse-Tools voran, die die Exposition gegenüber Überschwemmungs- und Hitzeereignissen für Fahrzeugflotten quantifizieren. Da diese Kräfte konvergieren, werden Versicherer, die Technologieinvestitionen, Kapitaleffizienz und Kundenerlebnis in Einklang bringen können, ihre Mitbewerber auf dem europäischen Kfz-Versicherungsmarkt übertreffen.

Marktführer der europäischen Kfz-Versicherungsbranche

Allianz SE

AXA SA

Generali Group

Zurich Insurance Group

MAPFRE SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: AXA gab die Absicht bekannt, Prima Assicurazioni zu übernehmen, um seine Präsenz im wachstumsstarken Telematik-Segment Italiens zu stärken. Der Schritt fügt 2 Millionen Policen zum italienischen Bestand von AXA hinzu und verschafft Zugang zu den proprietären Fahrerbewertungsalgorithmen von Prima, die eine granulare Risikosegmentierung ermöglichen.

- Juni 2025: Allianz vereinbarte in Partnerschaft mit BlackRock und T&D Holdings die Übernahme der Viridium Group für rund EUR 3,5 Milliarden. Das Konsortium zielt darauf ab, das Fachwissen von Viridium bei der Verwaltung geschlossener Bestände mit den digitalen Schadensfähigkeiten von Allianz zu integrieren und Wege für das Cross-Selling von Kfz-Policen an einen bestehenden Lebensversicherungskundenstamm zu eröffnen.

- April 2025: Ageas schloss die Konditionen für den Kauf von esure von Bain Capital für GBP 1,295 Milliarden ab und etablierte sich damit als einer der drei größten Privatkundenversicherer im Vereinigten Königreich. Die Integrationspläne sehen eine vereinheitlichte cloudbasierte Policenverwaltung und erweiterte nutzungsabhängige Angebote vor, um die starke Aggregatorpräsenz von esure zu nutzen.

- April 2025: Zurich Insurance Group erwarb eine Minderheitsbeteiligung am ungarischen Insurtech-Unternehmen Ominimo und bewertet das Start-up mit EUR 200 Millionen. Die Partnerschaft soll den Rollout von KI-gestützten Kfz-Produkten in Mittel- und Osteuropa beschleunigen, beginnend mit Polen Ende 2025.

Berichtsumfang des europäischen Kfz-Versicherungsmarktes

Kfz-Versicherung ist eine Versicherungsart, die Schutz bei Verlust oder Schaden am Fahrzeug bietet. Sie hilft dabei, finanzielle Schäden durch Unfälle mit Fahrzeugschäden zu mindern. Der europäische Kfz-Versicherungsmarkt ist nach Deckungsumfang, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Deckungsumfang ist der Markt in Kraftfahrzeughaftpflicht und Kasko-/Vollkasko-/sonstige optionale Deckung unterteilt. Nach Anwendung ist der Markt in Privatfahrzeuge und gewerbliche Fahrzeuge segmentiert. Nach Vertriebskanal ist der Markt in Einzelagenten, Makler, Banken, Online und sonstige Vertriebskanäle segmentiert. Sonstige Vertriebskanäle umfassen andere Finanzinstitute als Banken, Telefonmarketing und Direktmailing. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, die Schweiz und den Rest von Europa segmentiert. Der Bericht umfasst auch die Marktgrößen und -prognosen für den europäischen Kfz-Versicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Privat |

| Gewerblich |

| Haftpflicht |

| Vollkasko |

| Direkt |

| Agenten |

| Makler |

| Banken |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX |

| NORDICS |

| Rest von Europa |

| Nach Fahrzeugtyp (Wert) | Privat |

| Gewerblich | |

| Nach Versicherungsart (Wert) | Haftpflicht |

| Vollkasko | |

| Nach Vertriebskanal (Wert) | Direkt |

| Agenten | |

| Makler | |

| Banken | |

| Sonstige Vertriebskanäle | |

| Nach Land (Wert) | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Kfz-Versicherungsmarkt heute?

Die Marktgröße der europäischen Kfz-Versicherung beläuft sich im Jahr 2026 auf USD 133,99 Milliarden und soll bis 2031 USD 157,92 Milliarden erreichen.

Welche Faktoren treiben das Prämienwachstum an?

Steigende ADAS-Reparaturkosten, Flottenelektrifizierung und die breitere Einführung von telematikbasierter nutzungsabhängiger Versicherung tragen zusammen zur Erhöhung der Durchschnittsprämien bei, trotz regulatorischer Preisobergrenzen.

Welcher Policentyp expandiert am schnellsten?

Die Vollkaskodeckung wächst mit einer CAGR von 8,05 %, da Fahrzeughalter hochwertige Sensoren, Batterien und vernetzte Fahrzeugsysteme schützen möchten.

Warum wächst Italien schneller als andere Märkte?

Die Telematikdurchdringung in Italien übersteigt 30 % und ermöglicht eine granulare Risikopreisgestaltung, die sowohl niedrigere Kundenpolicenprämien als auch gesündere Schadensquoten für Versicherer liefert und eine CAGR von 5,39 % unterstützt.

Wie beeinflussen Vergleichsportale Versicherer?

Aggregatoren verschärfen den Preiswettbewerb und führten im Jahr 2025 zu einem Rückgang der durchschnittlichen britischen Privatkundenpolicenprämien um 17 %, was versicherungstechnische Margen belastet und Kostensenkungsprogramme anspornt.

Welche neuen Deckungsangebote bieten Versicherer für Elektrofahrzeuge an?

Policen bündeln zunehmend Schutz vor Bränden, mobilen Ladeassistenzleistungen und Cyber-Einbruchsschutz, um den spezifischen Risiken von Elektrofahrzeugen zu begegnen.

Seite zuletzt aktualisiert am: