Größe und Marktanteil des europäischen Versicherungsmaklermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

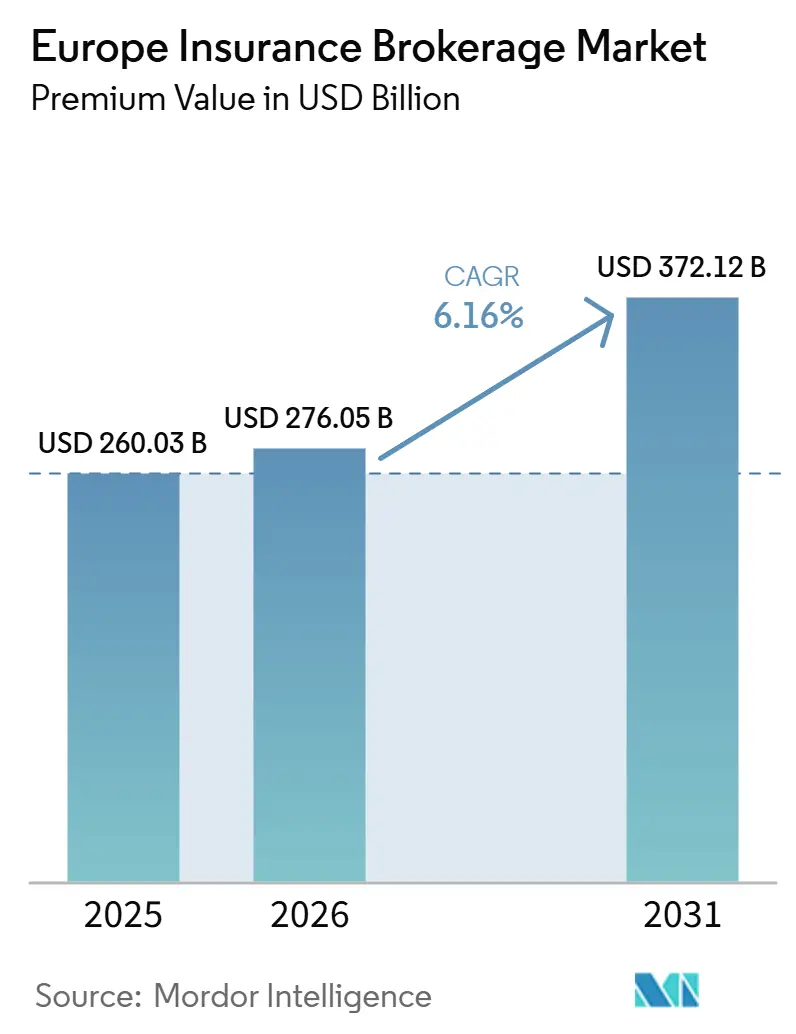

| Marktgröße im Basisjahr (2025) | 260.03 Milliarden US-Dollar |

| Marktgröße (2026) | 276.05 Milliarden US-Dollar |

| Marktgröße (2031) | 372.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

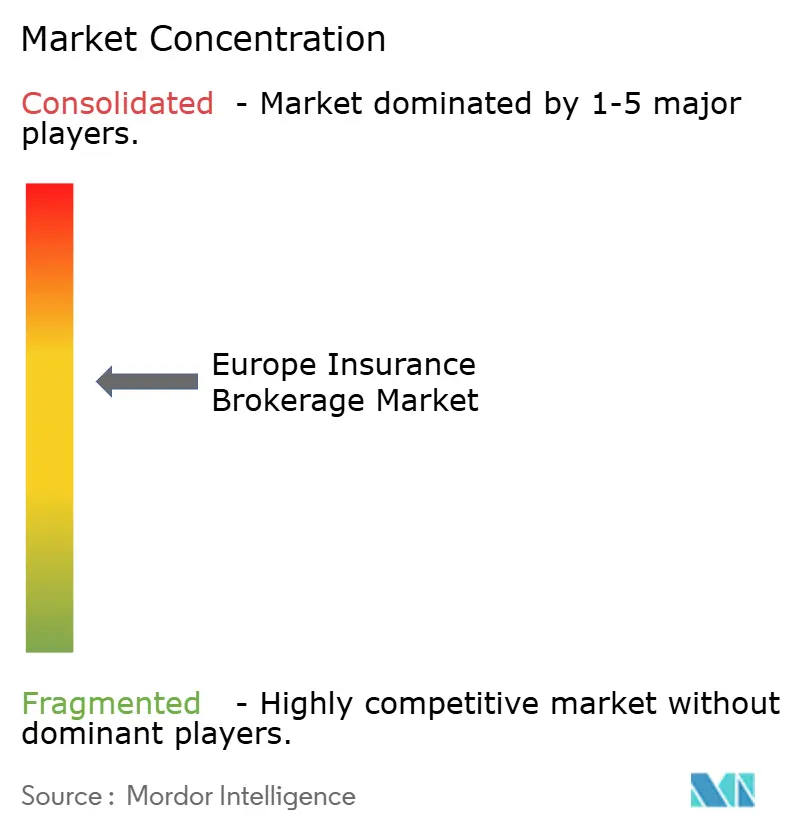

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Versicherungsmaklermarkts von Mordor Intelligence

Die Größe des europäischen Versicherungsmaklermarkts gemessen am Prämienvolumen wird voraussichtlich von 260,03 Milliarden USD im Jahr 2025 und 276,05 Milliarden USD im Jahr 2026 auf 372,12 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,16 % zwischen 2026 und 2031 entspricht.

Eine robuste Nachfrage nach Beratungsleistungen im Bereich Cyberrisiken, die rasche Verbreitung von eingebetteten Versicherungen sowie eine widerstandsfähige wirtschaftliche Aktivität von KMU bilden die Grundlage dieser Entwicklung, auch wenn Gebührendruck und Fachkräftemangel Gegenwind erzeugen. Verschärfte regulatorische Anforderungen im Rahmen der Versicherungsvertriebsrichtlinie (IDD), der Überprüfung von Solvency II sowie des Gesetzes über die digitale operationale Resilienz (DORA) erhöhen gleichzeitig die Compliance-Kosten und schaffen margenstarke Beratungsmöglichkeiten, die technisch versierte Intermediäre begünstigen. Die digitale Transformation gestaltet die Wirtschaftlichkeit der Kundengewinnung weiterhin grundlegend um, wobei Partnerschaften zwischen Maklern und Insurtech-Unternehmen eine Konnektivität über Programmierschnittstellen (API) ermöglichen, die Echtzeit-Angebotserstellung und Policenabschlüsse unterstützt. Die Konsolidierung sowohl bei Versicherungsträgern als auch bei Intermediären setzt sich fort, angetrieben durch Private-Equity-Zusammenschlüsse und strategische Akquisitionen, die Spezialsparten-Kompetenzen und geografische Reichweite stärken. Vor diesem Hintergrund sind Makler, die in Datenanalyse, regulatorisches Fachwissen und Multi-Channel-Vertrieb investieren, am besten positioniert, um Margen zu verteidigen und gleichzeitig grenzüberschreifendes Wachstum zu erschließen.

Wichtigste Erkenntnisse des Berichts

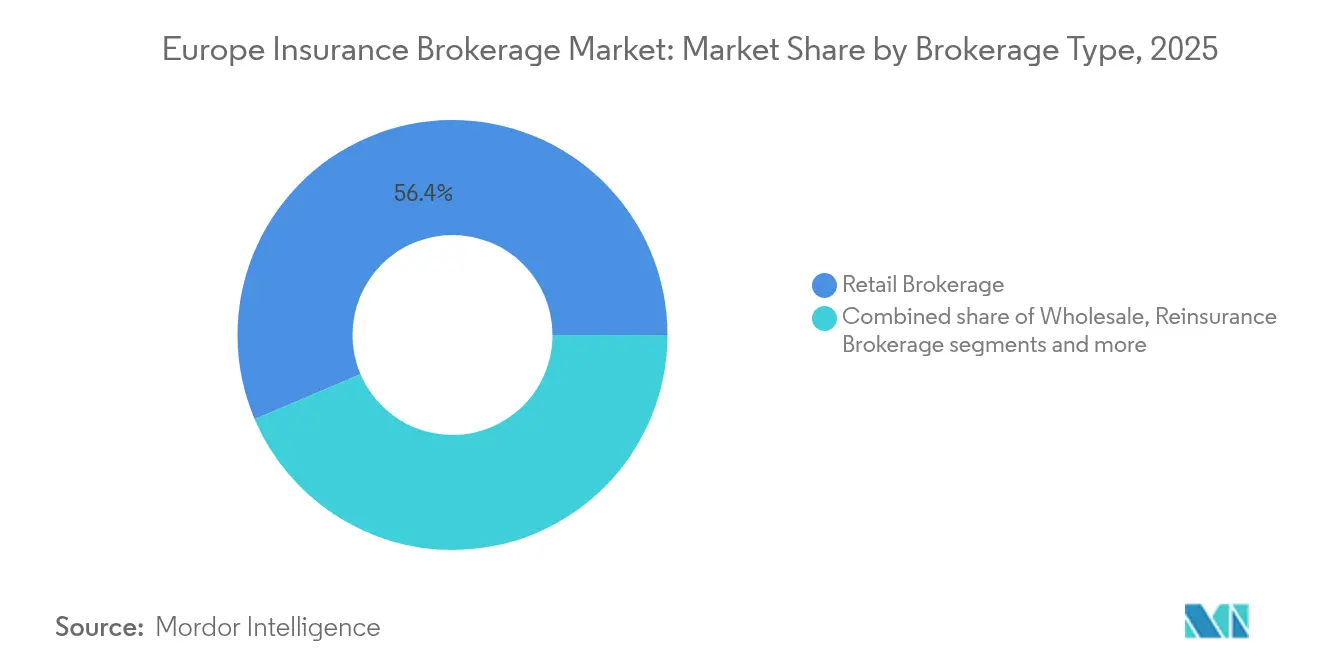

- Nach Maklertyp führte der Einzelhandelsmakler mit einem Marktanteil von 56,40 % am europäischen Versicherungsmaklermarkt im Jahr 2025, während der Rückversicherungsmakler die schnellste Beschleunigung mit einer CAGR von 5,05 % bis 2031 verzeichnete.

- Nach Kundentyp entfielen auf kleine und mittlere Unternehmen 46,10 % der Marktgröße des europäischen Versicherungsmaklermarkts im Jahr 2025 und es wird ein Wachstum mit einer CAGR von 6,03 % bis 2031 prognostiziert.

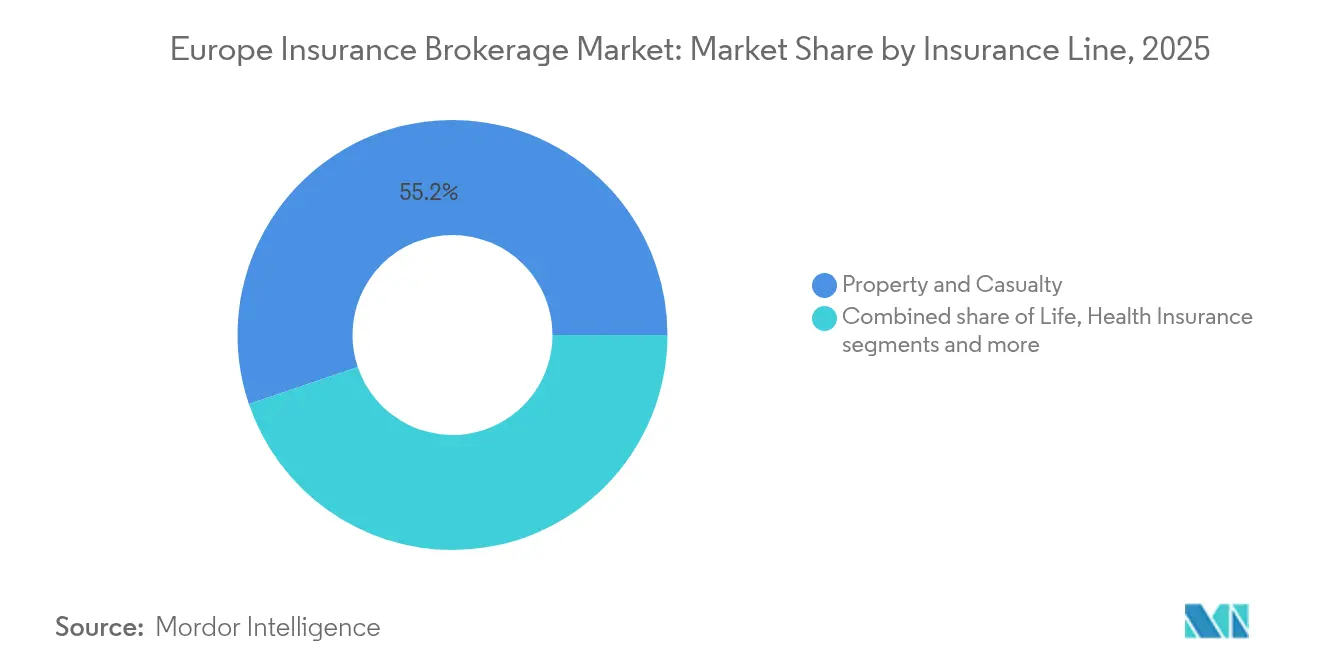

- Nach Versicherungssparte hielt Schaden- und Unfallversicherung einen Marktanteil von 55,20 % am europäischen Versicherungsmaklermarkt im Jahr 2025, während Spezialsparten voraussichtlich mit einer CAGR von 6,74 % bis 2031 expandieren werden.

- Nach Vertriebskanal repräsentierte der traditionelle persönliche Vertrieb immer noch 56,10 % der Marktgröße des europäischen Versicherungsmaklermarkts im Jahr 2025; digitale und Online-Plattformen verzeichnen im Prognosezeitraum eine CAGR von 7,62 %.

- Nach Geografie hielt das Vereinigte Königreich einen Anteil von 28,15 % am europäischen Versicherungsmaklermarkt im Jahr 2025, während die Nordics-Region mit einer CAGR von 5,81 % bis 2031 das schnellste Prognosewachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Versicherungsmaklermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Cyber-Versicherungsberatung | +1.8% | Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität (IDD, Solvency II, DORA) | +1.2% | Alle EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| KMU-Nachfrage nach maßgeschneiderten Absicherungen | +1.5% | Westeuropa; Ausbreitung nach Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Insurtech-Partnerschaften | +1.1% | Vereinigtes Königreich, Nordics | Kurzfristig (≤ 2 Jahre) |

| Eingebetteter Versicherungsvertrieb | +0.9% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Klimabezogene parametrische Produkte im Rahmen des EU-Green-Deals | +0.7% | Nordeuropa, Alpenregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Cyber-Versicherungsberatung

Organisationen in ganz Europa aktualisieren ihre Risikoübertragungsstrategien, da Ransomware-Vorfälle zunehmen und die gesetzliche Prüfung im Rahmen von DORA, das ab Januar 2025 in Kraft ist, intensiver wird[1]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, "Überblick über das Gesetz über die digitale operationale Resilienz," eiopa.europa.eu. Cyber-Prämien stiegen im Jahr 2024 um 35 %, doch die Kapazitäten der Versicherer bleiben knapp, was Makler dazu veranlasst, geschichtete, parametrische und captive-gestützte Programme zu strukturieren, die auf branchenspezifische Risiken zugeschnitten sind. KMUs, die zu 60 % bei digitalen Risiken unterversichert bleiben, stellen ein fruchtbares Beratungsfeld dar, das Unternehmen belohnt, die technische Schwachstellen in angemessene Entschädigungen übersetzen können. Maklerhäuser rekrutieren Chief-Information-Security-Officer und Penetrationstestspezialisten, um Wissenslücken zu schließen und die Glaubwürdigkeit von Zeichnungsdaten zu sichern. Standardisierte Rahmenwerke wie ISO 27001 und die bevorstehenden NIS2-Regeln erweitern die Beratungserlöse zusätzlich, da Kunden einen Nachweis der Compliance-Ausrichtung für die Policenausstellung benötigen. Talentengpässe erhöhen jedoch die Gehaltskosten und verlängern das Onboarding, was den Rückenwind geringfügig dämpft.

Zunehmende regulatorische Komplexität

Die Solvency-II-Überprüfung von 2025 verschärft die Offenlegungspflichten für Kapital, während die IDD die Verhaltenspflichten verschärft und Makler dazu zwingt, detaillierte Produkteignungsunterlagen zu führen, die kleinen Versicherern und KMUs häufig fehlen. Diese Aufsichtsschichten generieren schrittweise Beratungsgebühren, da Intermediäre die Risikobereitschaft den Solvenzpositionen der Versicherer zuordnen und die Einhaltung mehrerer Gerichtsbarkeiten sicherstellen. Das Consumer-Duty-Rahmenwerk des Vereinigten Königreichs festigt diesen Trend, indem es faire Wertbewertungen und eine klare Vergütungsoffenlegung vorschreibt und damit das Wertversprechen von Maklern mit eingebetteter Compliance-Kompetenz stärkt. Gleichzeitig erhöhen duplizierte Berichts- und Prüfverfahren die Gemeinkosten, die kleinere Unternehmen nur schwer absorbieren können, was das Akquisitionsinteresse von Skalenunternehmen beschleunigt, die fixe Kosten verteilen wollen. Makler nutzen regulatorische Arbitrage, indem sie grenzüberschreitende Programme strukturieren, die Unterschiede bei Versicherungssteuern und Kapitalentlastungsregeln ausnutzen, doch die aufkommende gesamteuropäische Angleichung unter DORA könnte solche Möglichkeiten schrittweise einschränken.

Expansion des KMU-Sektors

KMUs trugen im Jahr 2024 46,42 % zum europäischen Versicherungsmaklermarkt bei und werden bis 2030 schneller wachsen als jede andere Kundengruppe, da Fragilität in der Lieferkette, Cyber-Bedrohungen und Handelsneujustierungen das Versicherungsbewusstsein schärfen. Lücken in der Policendichte, insbesondere in Kontinentaleuropa, werden kleiner, da Banken und digitale Marktplätze gewerbliche Absicherungen am Punkt der Rechnungsfinanzierung, der Logistikbuchung oder des Software-Abonnements einbetten. Makler, die in modulare Produkte und automatisierte Triage-Tools investieren, verkürzen Angebotszyklen, verbessern die Kundenbindung und steigern gleichzeitig Cross-Sell-Quoten für ergänzende Sparten wie Handelskredit und Directors-and-Officers-Haftpflicht (D&O). Das EU-Gesetz über künstliche Intelligenz ist dabei, eine neue Compliance-Last zu schaffen, was professionelle Haftungserweiterungen für algorithmische Fehler zu einer aufkommenden Nische macht. Dennoch könnte eine ungleichmäßige digitale Kompetenz unter Kleinstunternehmen die Marktdurchdringung verlangsamen, sofern Intermediäre keine intuitiven Self-Service-Plattformen mit mehrsprachigen Beratungs-Chatbots einsetzen.

Insurtech-Partnerschaften zur Verbesserung des Kundenerlebnisses

Etablierte Makler verfolgen zunehmend Minderheitsbeteiligungen oder Joint Ventures mit Software-als-a-Service-Zeichnungsmaschinen und digitalen Maklern, um für mobile Verbraucher relevant zu bleiben. Die API-Integration verkürzt den Weg vom Angebot zur Bindung von Tagen auf Minuten und liefert eine dynamische Preisgestaltung, die Telematik, Wetterdaten oder Lieferkettenanalysen widerspiegelt. Eingebettete Versicherungspiloten wie die 2024 gestartete Mobilitätsabsicherung in der deutschen Telekommunikationsabrechnung zeigen, wie Makler hochfrequente Kundenkontaktpunkte monetarisieren können, ohne Beratungstiefe aufzugeben. Diese Allianzen generieren auch granulare Kundendaten, die die Schadenverlaufsvorhersage verbessern und maßgeschneiderte Risikominderungsdienstleistungen informieren. Die Abhängigkeit von Drittanbietertechnologie erhöht jedoch die Pflichten zur operationalen Resilienz unter DORA und erfordert eine sorgfältige Lieferantenrisikogovernance. Gewinnbeteiligungsvereinbarungen müssen auch gegen eine mögliche Kannibalisierung traditioneller Hochprovisionskanäle abgewogen werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebührendruck durch Online-Vergleichsplattformen | -1.4% | Vereinigtes Königreich, Deutschland, Niederlande mit Ausbreitung nach Frankreich | Kurzfristig (≤ 2 Jahre) |

| DSGVO-Beschränkungen beim datengesteuerten Cross-Selling | -0.8% | EU-weit, stärkste Auswirkungen in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Versichererkonsolidierung reduziert die Verhandlungsmacht der Makler | -0.6% | Global, mit konzentrierter Auswirkung im Vereinigten Königreich, Deutschland | Langfristig (≥ 4 Jahre) |

| Talentmangel in der Spezialrisikoberatung | -0.9% | EU-weit, am stärksten ausgeprägt im Vereinigten Königreich, Nordics | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck durch Online-Vergleichsplattformen

Preisaggregator-Websites haben Provisionsraten für Privatkunden und standardisierte Segmente erodiert, indem sie Echtzeit-Prämienraster anbieten, die einen Direktkauf ermöglichen. Versicherer, die auf Ausgabenquoten unter 15 % abzielen, leiten mehr Volumen direkt an digital-orientierte Vertriebspartner weiter und drängen traditionelle Intermediäre aus der Wertschöpfungskette. Transparenzregeln unter IDD und Consumer Duty stärken die Verhandlungsmacht der Kunden, indem sie Makler zur Offenlegung der Vergütung und zum Nachweis eines fairen Werts verpflichten. Infolgedessen sanken ausgehandelte Basisprovisionen für Standard-Kraftfahrzeug- und Wohngebäudeversicherungen in einigen EU-Märkten im Jahr 2024 um bis zu 150 Basispunkte. Prämienreiche Beratungssegmente wie Cyber und Handelskredit bieten Schutz, doch Quersubventionierung wird schwieriger, da sich die Gewinnpools bei standardisierten Sparten verkleinern. Makler begegnen dem durch Differenzierung mittels Mehrwertdienstleistungen, Risikoengineering, Schadenberatung und Datenanalyse, obwohl die Skalierung dieser Dienstleistungen über vielfältige Mikrosegmente hinweg eine Herausforderung bleibt.

Talentmangel in der Spezialrisikoberatung

Ruhestandsverschiebungen erfahrener Praktiker in Kombination mit einem dünnen Jahrgang in der Karrieremitte setzen Unternehmen Wissenslückrisiken aus. Cyber-Risiko, marine erneuerbare Energie und strukturierte Rückversicherungsplatzierungen gehören zu den am schwersten zu besetzenden Stellen, wobei einige Positionen über neun Monate lang unbesetzt bleiben[2]Chartered Insurance Institute, "Bericht über Qualifikationen der Versicherungsbelegschaft 2025," cii.co.uk. Das Ausbildungsmodell, das traditionell technische Kompetenz entwickelte, wurde während der Pandemie geschwächt, da Remote-Arbeit das praxisnahe Lernen einschränkte. Post-Brexit-Visumsbeschränkungen schränken den Zugang zu nicht-EU-amerikanischen Fachkräften, insbesondere Versicherungsmathematiker und Ingenieure, weiter ein. Der steigende Lohnwettbewerb zwischen Maklern, Versicherern und Technologieanbietern erhöht die Betreuungskosten und gefährdet die Rentabilität bei ressourcenintensiven Platzierungen. Unternehmen reagieren mit graduierten Rotationsprogrammen, beschleunigter Förderung von Berufsqualifikationen und Bindungsprämien, aber der Erfolg ist ungleichmäßig und zeitaufwendig, was die Kapazitäten mittelfristig knapp hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maklertyp: Nachfrage nach Rückversicherungsexpertise übertrifft das Einzelhandelsdominat

Der Einzelhandelsmakler erzielte im Jahr 2025 56,40 % der Marktgröße des europäischen Versicherungsmaklermarkts auf der Grundlage tiefer Kundenbeziehungen und Mehrkanal-Servicekapazitäten. Dennoch wird für den Rückversicherungsmakler bis 2031 eine CAGR von 5,05 % prognostiziert, was das Gesamtwachstum belebt, da die durch den Klimawandel bedingte Katastrophenschwere Zedenten dazu veranlasst, anspruchsvolle Kapitalmanagementlösungen zu suchen. Rückversicherungsspezialisten monetarisieren fortgeschrittene stochastische Modellierungs- und alternative Risikoübertragungsberatung und erzielen häufig höhere Gebührenerträge als bei Einzelhandelsplatzierungen. Großhandelsmakler bleiben unverzichtbar für die Surplus-Lines-Absicherung und Mehrgebiets-Programme, insbesondere dort, wo lokale Kapazitätsbeschränkungen auf komplexe Compliance-Anforderungen treffen. Bancassurance-Makler, obwohl in absoluten Zahlen kleiner, gewinnen wieder an Dynamik, da Banken Zahlungs- und Bilanzdaten nutzen, um gebündelte Absicherungen zu vertreiben und Nicht-Zinserträge zu steigern.

Die Rückversicherungsmakler beschleunigen sich, wobei das Wachstum voraussichtlich von 3,8 % (2019–2024) auf 5,05 % steigen wird, angetrieben durch eine erhöhte Ausgabe von Katastrophenanleihen, parametrische Lösungen und eine größere Nachfrage nach Kapitalentlastung für Versicherer. Unterdessen stehen die Margen im Einzelhandelsversicherungsgeschäft unter Druck, da digitale Aggregatoren Provisionsmargen bei Standardprodukten komprimieren und eine Verlagerung hin zu beratungsintensiven Spezialgebieten antreiben. Großhandelsvermittler profitieren von der Globalisierung der Lieferketten, die eine grenzüberschreitende Zertifikatsausstellung und lokalisierte Schadenunterstützung erfordern. Breitere makroökonomische Gegenwinde könnten jedoch das Prämienwachstum über alle Märkte hinweg dämpfen. Die Bancassurance wird sich ausweiten, da Open-Banking-Regulierungen die Datenverfügbarkeit steigern und es Versicherern ermöglichen, personalisierte Angebote in alltägliche Finanztransaktionen einzubetten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Kundentyp: KMUs verankern den zukünftigen Schwung

Kleine und mittlere Unternehmen repräsentieren derzeit 46,10 % des Marktanteils des europäischen Versicherungsmaklermarkts und sollen über den Prognosehorizont mit einer CAGR von 6,03 % wachsen. Geopolitische Störungen und Anstiege bei Cyberkriminalität haben das Risikobewusstsein geschärft und die Nachfrage nach Betriebsunterbrechungs-, Handelskredit- und Cyber-Haftpflichtversicherungen beflügelt. Makler, die modulare Policenarchitekturen und digitale Self-Service-Plattformen einführen, verkürzen das Onboarding – ein Vorteil bei der Umwerbung kostensensitiver Kleinstunternehmen. Großunternehmen erhalten widerstandsfähige Prämienpools aufrecht, üben jedoch Gebührendruck aus, indem sie Elemente des Risikomanagements internalisieren und wettbewerbsfähige Ausschreibungen unter Mega-Maklern durchführen. Öffentliche Einrichtungen verlassen sich auf Makler für klimaresilienzfördernde Finanzierungsstrukturen und Katastrophenschutzrahmen und stärken damit die Nachfrage nach alternativer Risikoübertragungsberatung.

Das KMU-Segment wächst rasant, gestützt durch EU-Erholungsfondinvestitionen, die Digitalisierungsstipendien unterstützen und Unternehmen neuen Cyber-Risiken aussetzen, die eine Absicherung erfordern. Start-ups innerhalb von Plattform-Ökosystemen treiben die Nachfrage nach innovativen Policen an, einschließlich Haftpflicht für Gelegenheitsarbeit und Schutz des geistigen Eigentums. Auf individueller Ebene wenden sich immer mehr Kunden für Kraftfahrzeug- und Wohngebäudeversicherungen an direkte Verbraucherkanäle, was die Maklermarge im Kleinkundenbereich schmälert. Infolgedessen richten Maklerhäuser ihren Fokus neu auf beratungsreiche Dienstleistungen rund um Berufshaftpflicht, Schlüsselpersonenabsicherung und freiwillige Leistungen aus. Diese Angebote richten sich zunehmend an die Bedürfnisse unternehmerisch tätiger Kunden und ihre sich entwickelnden Risikoprofile.

Nach Versicherungssparte: Spezialklassen treiben Innovationen voran

Schaden- und Unfallsparten behielten im Jahr 2025 55,20 % der Marktgröße des europäischen Versicherungsmaklermarkts, angetrieben durch gewerbliche Kraftfahrzeugflotten und gewerbliche Immobilienrisiken. Spezialsparten – Cyber, Marine, Haustierhaltung und Reise – werden voraussichtlich mit einer CAGR von 6,74 % bis 2031 die Kernsparten übertreffen, angetrieben durch sich entwickelnde Risikotaxonomien und regulatorische Vorgaben. Die Cyber-Versicherung bleibt herausragend, da die europäischen gebuchten Bruttoprämien im Jahr 2024 um 35 % gestiegen sind, begleitet von zunehmender Ransomware-Komplexität. Marine-Projekte für erneuerbare Energien und der Bau von Offshore-Windanlagen injizieren zusätzlichen Spezialimpuls, da der Kontinent die Dekarbonisierung beschleunigt. Die Lebensversicherungsvermittlung verzeichnet ein moderates Wachstum über vereinfachte Produkte, die in Hypotheken- und Sparplattformen integriert sind, während die Krankenversicherungsvermittlung von grenzüberschreitender Telemedizin und privaten Krankenversicherungsplänen für mobile Berufstätige profitiert.

Parametrische klimagebundene Absicherungen, die von nordischen Versicherern vorangetrieben werden, exemplifizieren Produktinnovationen, die Makler im Landwirtschafts- und Tourismussektor skalieren können. Strukturierte Umwelthaftungshüllen begleiten Grünanleihemissionen und bieten eine weitere Gebührennische. Die Kapazität für hochlimitige Cyber- oder Katastrophenpools bleibt jedoch begrenzt, was Makler unter Druck setzt, Platzierungen über mehrere Versicherer oder Rückversicherungsmärkte zu syndizieren. Mit zunehmender Zeichnungssophistikation werden Datenqualitätsmanagement und versicherungsmathematische Analyse zu entscheidenden Wettbewerbsvermögen. Die regulatorische Prüfung rund um ESG-Offenlegungen veranlasst auch Versicherer und Makler, die Transparenz sowohl im Produktdesign als auch in der Portfolioberichterstattung zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Digitale Gewinne beschleunigen sich

Traditionelle persönliche Kanäle machen immer noch 56,10 % der Marktgröße des europäischen Versicherungsmaklermarkts aus, was die Abhängigkeit der Kunden von persönlicher Beratung für komplexe und hochwertige Platzierungen unterstreicht. Digitale und Online-Plattformen hingegen schreiten mit einer CAGR von 7,62 % voran, da eingebettete Versicherungs-APIs Absicherungen in versicherungsfremde Kundenprozesse integrieren. Affinitätsprogramme, die in Berufsverbänden und Mitgliederclubs angesiedelt sind, nutzen Vertrauensnetzwerke, um Nischenprodukte zu niedrigeren Akquisitionskosten zu vertreiben. Bancassurance-Partnerschaften werden neu erfunden; Banken nutzen Transaktionsdaten, um hyperpersonalisierte Angebote zu generieren, was das Cross-Sell-Potenzial verstärkt und gleichzeitig die Compliance-Pflichten unter Consumer Duty erhöht.

Die pandemiebedingte Hinwendung zu virtueller Kommunikation hat die Policendigitalisierung beschleunigt und die Vertriebszyklusdauer für kleine gewerbliche und Unfallversicherungsprodukte verkürzt. Makler erweitern die Portalfunktionalität um Schaden-Triage und Risikopräventionstipps und steigern so die Kundenbindung. Dennoch bleibt die Omni-Kanal-Kohärenz entscheidend, da Kunden häufig digital einsteigen, aber bei der Absicherungsanpassung menschliche Unterstützung suchen. Investitionen in Kundenbindungsmanagement-Plattformen (CRM) und Cybersicherheitskontrollen steigen daher, insbesondere da DORA die Anforderungen an die operationale Resilienz verschärft. Mit zunehmenden digitalen Kontaktpunkten nutzen Makler auch KI-gestützte Erkenntnisse, um Angebote zu personalisieren und Kundenbedürfnisse proaktiver vorauszusehen.

Geografische Analyse

Im Jahr 2025 entfielen auf das Vereinigte Königreich 28,15 % des europäischen Versicherungsmaklermarkts, gestützt auf Londons Position als globales Zentrum für Spezialrisiken und den Lloyd's-Marktplatz. Das Post-Brexit-Umfeld hat jedoch Herausforderungen eingeführt, insbesondere im Zusammenhang mit Passporting-Regelungen. Um diese Probleme anzugehen, haben Makler ihre EU-ansässigen Tochtergesellschaften gestärkt und Treaty-Platzierungen über in Brüssel ansässige Einheiten vorangetrieben. Deutschland und Frankreich folgen dicht dahinter in Bezug auf den Marktanteil, angetrieben von ihren starken Industriesektoren, die fortgeschrittene Ingenieur- und Haftpflichtversicherungslösungen erfordern. Spanien und Italien erleben ebenfalls Wachstum, unterstützt durch EU-Green-Deal-Finanzierungen, die sich auf Infrastrukturresilienz konzentrieren. Diese Finanzierung hat die Nachfrage nach parametrischer Wetterversicherung und Bauleistungsversicherungen gesteigert.

Die nordischen Länder, Schweden, Dänemark, Finnland und Norwegen, zeigen das schnellste Wachstum in der Region mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 5,81 % bis 2031. Diese Länder profitieren von einem hohen Maß an digitaler Kompetenz und regulatorischer Angleichung, die die Einführung von Insurtech-Lösungen und das nahtlose grenzüberschreitende Passporting von Versicherungsprodukten erleichtern. In der Benelux-Region nutzen die Länder die Handelskorridorversicherung, die Logistikoperationen zwischen Häfen und deren Umgebung unterstützt. Dieser Fokus auf Logistik hat Möglichkeiten für spezialisierte Versicherungsprodukte geschaffen, die auf die Bedürfnisse dieser Handelskorridore zugeschnitten sind.

Mittel- und Osteuropa, historisch gesehen unterversichert, holen nun auf, da ausländische Direktinvestitionen einen erhöhten Bedarf an Risikoübertragungslösungen antreiben. Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) fördert die Aufsichtskonvergenz zur Verbesserung der Marktintegration in der Region. Lokalisierte Steuervorschriften stellen jedoch weiterhin Herausforderungen dar und erfordern eine maßgeschneiderte Strukturierung für multinationale Versicherungsprogramme. Diese Entwicklungen unterstreichen die sich wandelnde Dynamik des europäischen Versicherungsmaklermarkts und die vielfältigen Faktoren, die sein Wachstum beeinflussen.

Wettbewerbslandschaft

Der europäische Versicherungsmaklermarkt bleibt moderat konzentriert: Die fünf größten Unternehmen – Marsh McLennan, Aon, Willis Towers Watson, Arthur J. Gallagher und Howden Group – hielten im Jahr 2024 zusammen einen Anteil von etwa der Hälfte. Die Größe verschafft diesen Marktführern privilegierten Zugang zu Versichererkapazitäten, Investitionen in proprietäre Datenplattformen und Talentrekrutierungsbudgets, die kleinere Mitbewerber nur schwer aufbringen können. Marsh McLennan stärkte seinen Einzelhandels-Fußabdruck mit der Übernahme von McGriff Insurance Services für 7,75 Milliarden USD und verdeutlicht damit eine Verlagerung hin zu strategischen Großakquisitionen, die auf eine Vertiefung der Spezialsparten abzielen[4]Reinsurance News, "Marsh McLennan übernimmt McGriff für 7,75 Milliarden USD," reinsurancene.ws. Howden Groups anhaltende kontinentale Expansion durch Zukäufe in Spanien und Osteuropa veranschaulicht den von Private Equity gedeckten Appetit auf regionale Spezialisten mit kulturellem Know-how und Nischenproduktkompetenz.

Private-Equity-Zusammenschlüsse bleiben ein prägendes Merkmal, insbesondere im Vereinigten Königreich und in der Benelux-Region, wo fragmentierte Agenturnetzwerke reichlich Übernahmeziele bieten. Dealvervielfacher kompremierten sich im Jahr 2024 leicht, als die Finanzierungskosten stiegen, aber der Wettbewerb um Cyber-Spezialisten und MGA-Kapazitäten hielt die Bewertungen widerstandsfähig. Technologieinvestitionen unterscheiden Marktführer; mehrere große Makler setzen cloud-native Platzierungsplattformen ein, die die Durchlaufzeiten reduzieren und eine Versichererpanelauswahl auf Basis von Echtzeit-Appetitsignalen ermöglichen. Die Kompetenz in der Einhaltung von Regulierungsvorschriften entwickelt sich zu einem verteidigungsfähigen Burggraben, wobei DORA und Consumer Duty die Komplexitätsschwelle für aufstrebende Marktteilnehmer erhöhen. Talentmangel in Analytik und Klimamodellierung könnte jedoch selbst gut kapitalisierte Unternehmen behindern, sofern die Rekrutierungspipelines keine Diversifizierung erfahren.

Die Versichererkonsolidierung führt zu entgegenwirkender Macht: Fusionen unter europäischen Versicherern verkleinern Maklerpanels und verschärfen Provisionsverhandlungen. Um die Verhandlungsmacht zu erhalten, gründen Makler gemeinsam Spezial-MGAs und nutzen Zeichnungsvollmachten, um einen größeren Anteil der wirtschaftlichen Ergebnisse zu behalten und gleichzeitig Kapazitätsbeschränkungen bei Versicherungspartnern zu erfüllen. Die Zusammenarbeit mit Technologieanbietern zur Operationalisierung prädiktiver Risikopräventionstleistungen – wie etwa der Einsatz von IoT-Sensoren in Produktionsanlagen – differenziert das Angebot über die bloße Platzierung hinaus. Im Laufe des Prognosehorizonts werden Unternehmen, die digitale, beratende und regulatorische Kompetenzen aufeinander abstimmen, Gewinne konsolidieren, während unterschrittene Generalisten dem Risiko der Margenerosion oder des erzwungenen Ausscheidens ausgesetzt sind. Mit zunehmendem Wettbewerb wird der strategische Talenterwerb – insbesondere in den Bereichen Datenwissenschaft, Compliance und branchenspezifisches Zeichnen – zu einem entscheidenden Faktor für den langfristigen Maklererfolg.

Marktführer im europäischen Versicherungsmaklermarkt

Marsh & McLennan Companies (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Hyperion Insurance Group (Howden)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Zurich Insurance Group erwarb eine bedeutende Minderheitsbeteiligung (knapp unter 50 %) am Londoner Unternehmen Icen Risk für rund 194 Millionen USD, mit dem Ziel, auf M&A-orientierte Versicherungen einschließlich Gewährleistungs- und Freistellungsabsicherungen zu setzen, und plant die Expansion nach Nordamerika und in große europäische Märkte, einschließlich Deutschland.

- September 2024: Marsh McLennan vereinbarte die Übernahme von McGriff Insurance Services für 7,75 Milliarden USD, was die Präsenz im US-amerikanischen Einzelhandelsmaklerwesen ausweitet und eine anhaltende Großkonsolidierung im globalen Versicherungsmaklermarkt durch grenzüberschreitende Transaktionen führender Makler signalisiert, die Kapazitäten in Spezialsparten und verbesserte Kundenbeziehungen anstreben.

- August 2024: ERGO, O2 Telefónica und Telefónica Insurance lancierten ein eingebettetes Versicherungsprodukt,

O2 Care | Mobility,

in ganz Deutschland zu 5,25 USD (4,99 EURO) monatlich, mit Mobilitätsgarantie für Mietwagenpannen und Fahrradplatten, was den eingebetteten Versicherungsvertrieb in die Telekommunikationsabrechnung und digitale Kundenprozesse integriert demonstriert. - Juli 2024: Brown & Brown Inc. schloss eine Vereinbarung zur Übernahme von Quintes Holding B.V., einem der größten unabhängigen Versicherungsmakler in den Niederlanden, der rund 200.000 Kunden in den Bereichen Maklergeschäft, MGA und Altersvorsorge mit 700 Versicherungsfachleuten an 18 niederländischen Standorten betreut, und erweitert damit Brown & Browns europäischen Fußabdruck und Marktpräsenz in den Niederlanden.

Berichtsumfang des europäischen Versicherungsmaklermarkts

Der Bericht enthält eine detaillierte Anmerkung zur Bedeutung von Versicherungsmaklern über verschiedene Versicherungsprodukte in der Region. Ein Verständnis des aktuellen Status der europäischen Versicherungsmärkte, um diesen mit den sich entwickelnden Geschäftsmodellen der Maklerunternehmen in der Region zu korrelieren, eine detaillierte Marktsegmentierung, aktuelle Markttrends, Veränderungen in der Marktdynamik und Wachstumschancen. Eingehende Analyse der Marktgröße und Prognose für die verschiedenen Segmente. Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Einzelhandelsmakler |

| Großhandelsmakler |

| Rückversicherungsmakler |

| Bancassurance-Maklerdienste |

| Privatpersonen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Öffentliche Einrichtungen |

| Lebensversicherung |

| Krankenversicherung |

| Schaden- und Unfallversicherung (Kraftfahrzeug, Wohngebäude, Gewerbe, Haftpflicht) |

| Spezialsparten (Cyber, Haustierhaltung, Marine, Reise) |

| Traditionell persönlich |

| Digitale/Online-Plattformen |

| Affinitäts- und eingebettete Partnerschaften |

| Bancassurance-Partnerschaften |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Benelux (Belgien, Niederlande und Luxemburg) |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Rest von Europa |

| Nach Maklertyp | Einzelhandelsmakler |

| Großhandelsmakler | |

| Rückversicherungsmakler | |

| Bancassurance-Maklerdienste | |

| Nach Kundentyp | Privatpersonen |

| Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | |

| Öffentliche Einrichtungen | |

| Nach Versicherungssparte | Lebensversicherung |

| Krankenversicherung | |

| Schaden- und Unfallversicherung (Kraftfahrzeug, Wohngebäude, Gewerbe, Haftpflicht) | |

| Spezialsparten (Cyber, Haustierhaltung, Marine, Reise) | |

| Nach Vertriebskanal | Traditionell persönlich |

| Digitale/Online-Plattformen | |

| Affinitäts- und eingebettete Partnerschaften | |

| Bancassurance-Partnerschaften | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Versicherungsmaklermarkt im Jahr 2026?

Der Markt erzielte im Jahr 2026 einen Wert von 276,05 Milliarden USD und soll bis 2031 einen Wert von 372,12 Milliarden USD erreichen.

Welches Segment wächst innerhalb des europäischen Maklermarkts am schnellsten?

Für den Rückversicherungsmakler wird eine CAGR von 5,05 % prognostiziert, die andere Maklertypen übertrifft.

Warum sind KMUs für das künftige Wachstum der Makler so wichtig?

KMUs machen bereits fast die Hälfte der vermittelten Prämien aus und sollen mit einer CAGR von 6,03 % wachsen, da sich Cyber- und Lieferkettenrisiken verschärfen.

Wie verändert der digitale Vertrieb die Wirtschaftlichkeit des Maklergeschäfts?

Digitale und Online-Plattformen sollen mit einer CAGR von 7,62 % wachsen, was die Akquisitionskosten senkt und gleichzeitig die traditionellen Provisionsstrukturen unter Druck setzt.

Welche Geografie zeigt die höchste Wachstumsdynamik?

Die Nordics-Region führt mit einer prognostizierten CAGR von 5,81 %, gestützt auf eine fortschrittliche digitale Infrastruktur und eine unterstützende Regulierung.

Was treibt die Konsolidierung unter europäischen Maklern an?

Skalenvorteile in den Bereichen Compliance, Technologieinvestitionen und Talentakquisition motivieren große Akteure, regionale Spezialisten und MGAs zu übernehmen.

Seite zuletzt aktualisiert am: