Größe und Marktanteil des Insurtech-Marktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

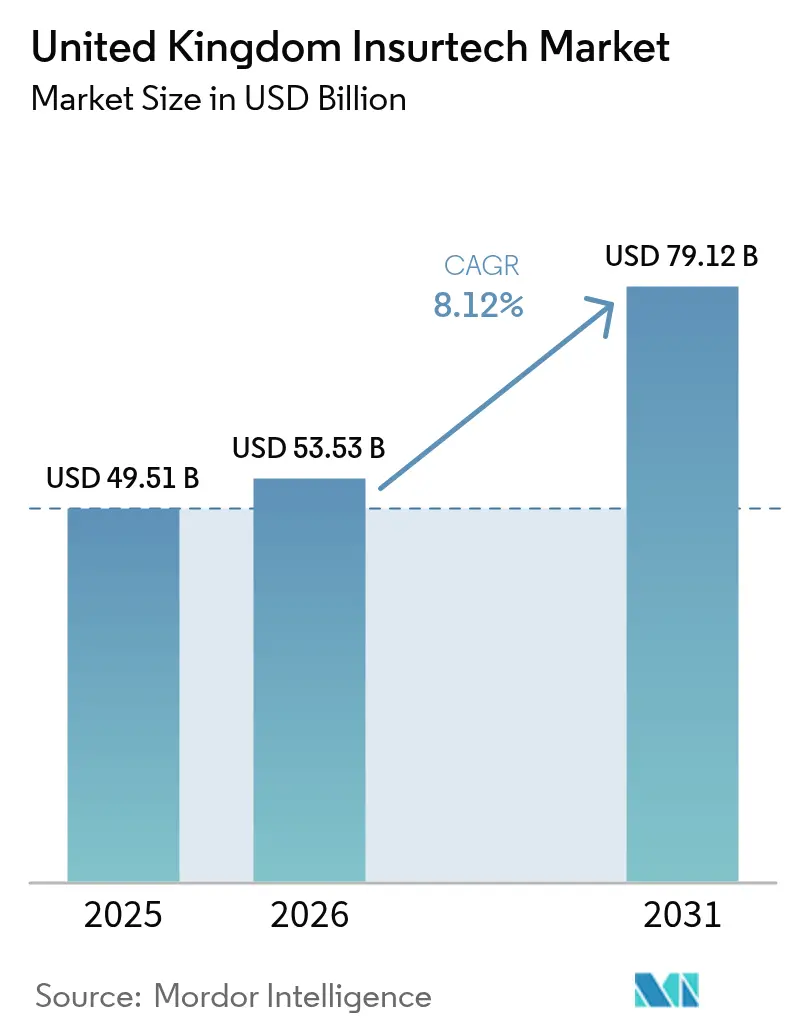

| Marktgröße im Basisjahr (2025) | 49.51 Milliarden US-Dollar |

| Marktgröße (2026) | 53.53 Milliarden US-Dollar |

| Marktgröße (2031) | 79.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Insurtech-Marktes im Vereinigten Königreich von Mordor Intelligence

Die Größe des Insurtech-Marktes im Vereinigten Königreich wird im Jahr 2026 auf USD 53,53 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 49,51 Milliarden mit Projektionen für 2031, die USD 79,12 Milliarden zeigen, und wächst mit einem CAGR von 8,12 % über den Zeitraum 2026–2031. Die Konzentration von Einhörnern in London zieht weiterhin Kapital und Talente an, und der Rahmen der Verbraucherpflicht (Consumer Duty) der Finanzaufsichtsbehörde (Financial Conduct Authority, FCA) zwingt jeden Versicherer, etablierten Anbieter oder Start-up, einen messbaren Kundennutzen nachzuweisen. Bei Lloyd's gewinnen kleinere Syndikate Prämien von langjährig etablierten Marktführern, was einen Wandel von prämiengeleitetem zu volumengeleitetem Wachstum signalisiert. Sach- und Haftpflichtversicherung (S&H) bleibt die größte Produktlinie und macht 36,7 % der Prämien 2024 aus, während Spezialsparten aufgrund von Cyber- und klimabedingten Risiken am schnellsten wachsen. Der Vertrieb verändert sich, da Agenten und Makler noch immer einen Marktanteil von 46,7 % halten, während eingebettete Versicherungsplattformen mit einem CAGR von 13,45 % alle anderen Kanäle übertreffen und den Wandel des Marktes hin zu API-gesteuerter, unsichtbarer Versicherung unterstreichen.

Wichtigste Erkenntnisse des Berichts

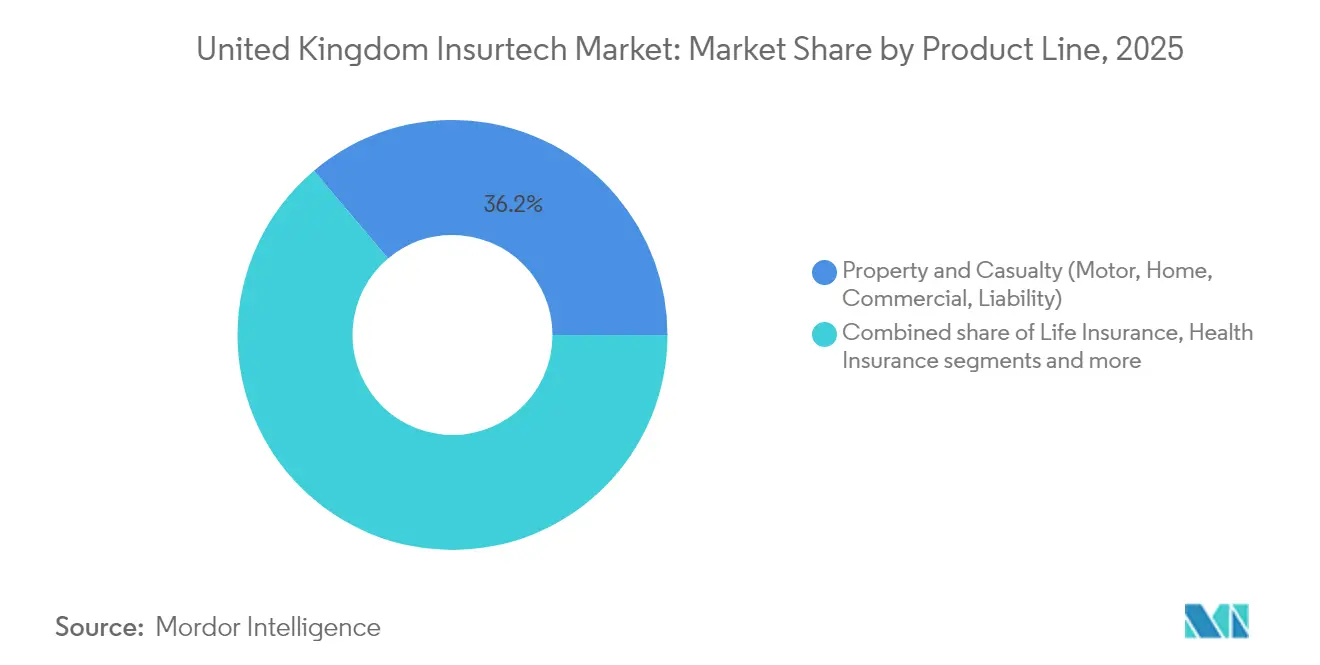

- Nach Produktlinie entfiel auf S&H im Jahr 2025 ein Marktanteil von 36,15 % am Insurtech-Markt des Vereinigten Königreichs; Spezialsparten wachsen bis 2031 mit einem CAGR von 12,05 %.

- Nach Vertriebskanal hielten Agenten/Makler im Jahr 2025 einen Marktanteil von 46,05 % am Insurtech-Markt des Vereinigten Königreichs, während eingebettete Plattformen mit einem CAGR von 12,88 % expandieren.

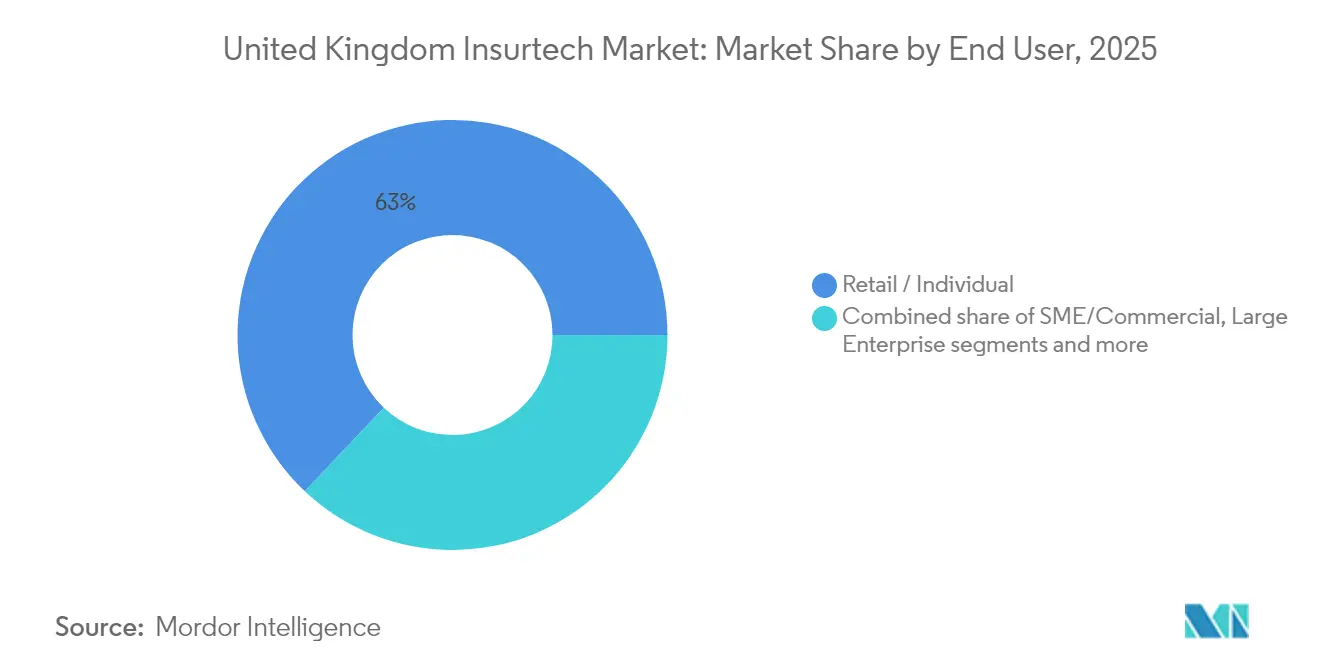

- Nach Endnutzer repräsentierten Einzelhandels-/Privatkunden im Jahr 2025 62,95 % der Marktgröße des Insurtech-Marktes im Vereinigten Königreich; die Nachfrage von KMU/Gewerbe steigt mit einem CAGR von 10,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Insurtech-Markt des Vereinigten Königreichs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Durchdringung der nutzungsbasierten Kfz-Versicherung | +1.8% | Vereinigtes Königreich weit, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Open-Banking-artigen „Open-Insurance”-Regulierung | +1.5% | National im Vereinigten Königreich, regulatorische Ausstrahlungswirkung auf die EU | Langfristig (≥ 4 Jahre) |

| Kostensenkungsmandate etablierter Versicherer inmitten des Inflationsdrucks | +1.2% | National im Vereinigten Königreich, betrifft insbesondere Tier-1-Versicherer | Kurzfristig (≤ 2 Jahre) |

| Zunahme KI-geführter Start-ups zur Schadensautomatisierung | +1.0% | Vereinigtes Königreich weit, Konzentration im Londoner Technologiezentrum | Mittelfristig (2–4 Jahre) |

| Unerschlossener KMU-Cyberrisikoschutz über eingebetteten Vertrieb | +0.8% | National im Vereinigten Königreich, Wachstum in Manchester und Birmingham | Mittelfristig (2–4 Jahre) |

| Klimagebundene parametrische Produkte für die Landwirtschaft im Vereinigten Königreich | +0.4% | Ländliches Vereinigtes Königreich, Schwerpunkt Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Durchdringung der nutzungsbasierten Kfz-Versicherung

Kfz-Prämien sanken 2024 um 17 % auf durchschnittlich GBP 777, während die Schadensaufwendungen auf GBP 11,71 Milliarden anstiegen und damit Margendruk erzeugen, der die Akzeptanz von Telematik vorantreibt[1]RSM UK, „UK Motor Claims Hit Record High”, rsmuk.com . Diese Verschiebung ist besonders bei Fahrern im Alter von 17–18 Jahren deutlich, die nun von einer 23%igen Reduzierung der Prämien aufgrund ihres risikoärmeren Verhaltens profitieren, was traditionelle demografiebasierte Preismodelle in Frage stellt. Die Überprüfung der Prämienfinanzierung durch die FCA, die über 20 Millionen Versicherungsnehmer betrifft, hat den Bedarf an datengestützter fairer Preisgestaltung weiter verdeutlicht und den Druck auf Versicherer zur Anpassung erhöht. Als Reaktion auf diese Dynamiken investieren Versicherer zunehmend in IoT-Geräte, fortschrittliche Analyseplattformen und skalierbare Cloud-Lösungen, um die betriebliche Effizienz und Preisgenauigkeit zu steigern. Agile Insurtech-Unternehmen nutzen diese Fortschritte, um frühzeitig Marktanteile zu gewinnen, während etablierte Akteure mit Herausforderungen im Zusammenhang mit Altsystemen und technischen Schulden konfrontiert sind. Infolgedessen werden nutzungsbasierte Versicherungsprodukte, die auf Echtzeit-Daten und personalisierter Preisgestaltung beruhen, zu einem entscheidenden Rentabilitätshebel. Dieser Trend verändert den Insurtech-Markt des Vereinigten Königreichs, treibt Innovation und Wettbewerb voran, da Versicherer bestrebt sind, sich wandelnden Verbrauchererwartungen und regulatorischen Anforderungen gerecht zu werden.

Beschleunigung der Open-Insurance-Regulierung

Bis 2026 strebt der Gemeinsame Regulierungsaufsichtsausschuss (Joint Regulatory Oversight Committee) die Einführung von Live-Open-Insurance-Schienen an, wobei bereits Pilotmaßnahmen zur Erprobung und Verfeinerung des Rahmens in Gang gesetzt wurden. Diese Schienen werden Standard-APIs nutzen, um einen nahtlosen Datenzugang durch Dritte zu ermöglichen, die Wechselkosten für Verbraucher erheblich zu senken und API-nativen Unternehmen die Möglichkeit zu geben, in einem wettbewerbsintensiven Umfeld zu gedeihen. Ab 2024 verpflichtet die Verbraucherpflicht (Consumer Duty) Versicherer dazu, echte und messbare Ergebnisse für ihre Kunden nachzuweisen, die über die bloße Prozesskonformität hinausgehen, insbesondere für geschlossene Produkte. Erste Reaktionen auf diese Regulierung umfassen die Einführung wertverbesserter GAP-Policen und die Bereitstellung klarerer, transparenterer Beratungsoffenlegungen zur Verbesserung des Kundenverständnisses. Eingebettete Plattformen sind gut positioniert, um von diesen Veränderungen zu profitieren, da ihre Architektur von Natur aus darauf ausgelegt ist, Echtzeit-Datenaustausch, Interoperabilität und die Einhaltung offener Standards zu unterstützen, was sie zu einer natürlichen Ergänzung des sich wandelnden Versicherungsökosystems macht.

Kostensenkungsmandate etablierter Versicherer inmitten der Inflation

Akteure im Vereinigten Königreich, die mit Rekordschäden und sinkenden Prämien zu kämpfen haben, greifen zunehmend auf strukturelle Einsparungen zurück, um die Rentabilität aufrechtzuerhalten. Im Jahr 2023 leiteten über 55 % der Versicherer Upgrades ihrer Kernsysteme ein, wobei Automatisierung, Cloud-Migration und verbesserte Cybersicherheitsmaßnahmen zur Behebung betrieblicher Ineffizienzen priorisiert wurden. KI-gesteuerte Schadenstriage und nahtlose Durchlaufverarbeitung (Straight-Through-Processing) entwickeln sich zu Schlüssellösungen, die unmittelbare Entlastung bei Betriebskosten bieten und gleichzeitig die Kundenerfahrung verbessern. Anstatt kostspielige und störende Systemüberarbeitungen vorzunehmen, entscheiden sich Versicherer für strategische Partnerschaften. Diese Kooperationen ermöglichen es ihnen, spezialisierte Fähigkeiten wie fortschrittliche Analysen und Betrugserkennungstools mit minimaler Unterbrechung des laufenden Betriebs zu integrieren. Für B2B-Insurtech-Anbieter hat diese Verschiebung eine erhöhte Nachfrage erzeugt, da Akteure Lösungen suchen, die messbare Kosteneinsparungen und betriebliche Verbesserungen in einem hochkompetitiven Markt liefern.

Zunahme KI-geführter Start-ups zur Schadensautomatisierung

Qantev hat erfolgreich USD 31,2 Millionen eingeworben mit dem Ziel, seine Plattform in 12 Ländern auszubauen[2]Qantev, „Qantev Raises €30 Million to Scale AI Claims”, qantev.com . Diese Finanzierung wird Qantev in die Lage versetzen, seine technologischen Fähigkeiten zu verbessern und seine Aktivitäten auszuweiten, um der wachsenden Nachfrage nach KI-basierten Lösungen in der Kranken- und Lebensversicherung gerecht zu werden. Unterdessen hat Sprout.ai aus dem Vereinigten Königreich GBP 20,2 Millionen an Finanzierung gesichert und strebt bis 2030 eine Milliarde globaler Versicherungsnehmer an. Das Unternehmen plant, diese Investition zu nutzen, um seine KI-Algorithmen zu verfeinern und seine Marktreichweite zu erweitern und dabei den sich wandelnden Bedürfnissen der Versicherungsnehmer weltweit gerecht zu werden. Daten der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) verdeutlichen eine erhebliche Chance: Nur die Hälfte der europäischen Nichtlebensversicherer und lediglich 24 % der Lebensversicherer nutzen derzeit die Möglichkeiten der KI. Diese Unterauslastung unterstreicht das Potenzial für Wachstum und Innovation im Versicherungsmarkt. Die Vorteile der Automatisierung sind offensichtlich: Die Bearbeitungszeiten von Schadensfällen werden um bis zu 80 % reduziert, und die Genauigkeit der Betrugserkennung wird erheblich verbessert. In einem Umfeld, in dem nur ein Viertel der Verbraucher im Vereinigten Königreich Versicherern vertraut, erweist sich der Vorstoß für nahtlose, KI-gesteuerte Schadenserfahrungen als entscheidender Differenzierungsfaktor, der Versicherern die Chance bietet, das Verbrauchervertrauen zurückzugewinnen und die Kundenzufriedenheit zu verbessern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten der Datenschutz-Compliance nach der Divergenz der britischen DSGVO | -1.2% | National im Vereinigten Königreich, grenzüberschreitende Aktivitäten betroffen | Mittelfristig (2–4 Jahre) |

| Anhaltende Hürden bei der Integration von Altkern-Systemen bei Tier-1-Versicherern | -0.9% | National im Vereinigten Königreich, konzentriert im Londoner Finanzbezirk | Langfristig (≥ 4 Jahre) |

| Rückzug von Investoren, der Kapitalknappheit für Series-B+-Insurtechs verursacht | -0.8% | National im Vereinigten Königreich, Schwerpunkt Londoner Technologie-Ökosystem | Kurzfristig (≤ 2 Jahre) |

| Steigende Rückversichererbehalte begrenzen innovative Kapazität | -0.5% | National im Vereinigten Königreich, Konzentration im Lloyd's-Markt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Datenschutz-Compliance nach der Divergenz der britischen DSGVO

Grenzüberschreitende Aktivitäten sind mit Herausforderungen aufgrund der nuancierten Unterschiede zwischen den regulatorischen Rahmen des Vereinigten Königreichs und der EU konfrontiert, was eine doppelte Compliance erforderlich macht. Kleinere Insurtech-Unternehmen sind mit unverhältnismäßig hohen Rechts- und Prüfungskosten konfrontiert, da beide Rechtsordnungen strenge Anforderungen an die algorithmische Transparenz durchsetzen. Die Umsetzung des Gesetzes zur digitalen operativen Resilienz (Digital Operational Resilience Act, DORA) führt zu zusätzlichen Cybersicherheitsverpflichtungen, insbesondere durch eine verschärfte Aufsicht über Cloud-Dienstleister. Unterschiede im Timing und in der Struktur der Durchsetzung und der Sanktionen durch das Informationskommissariat (ICO) zwischen dem Vereinigten Königreich und der EU erschweren die strategische Planung für Unternehmen zusätzlich. Infolgedessen priorisieren viele Start-ups die Skalierung innerhalb des britischen Marktes, bevor sie in die EU expandieren, was ihren kurzfristig adressierbaren Markt einschränkt, aber hilft, finanzielle Ressourcen und operative Kapazitäten zu schonen.

Anhaltende Hürden bei der Integration von Altkern-Systemen bei Tier-1-Versicherern

Die Modernisierung von Großrechnern, die auf jahrzehntelter Geschäftslogik basieren, stellt erhebliche finanzielle Herausforderungen dar. Die Boston Consulting Group skizziert drei strategische Ansätze: zentralisiert, föderiert und hybrid, von denen jeder eine umfangreiche Planung erfordert und mehrere Budgetzyklen umspannt. Laut einer Umfrage von Deloitte hat nur ein kleiner Prozentsatz der Lebensversicherer Modernisierungsinitiativen abgeschlossen, wobei größere Organisationen einen etwas schnelleren Fortschritt zeigen. Bedenken hinsichtlich betrieblicher Unterbrechungen haben viele Unternehmen dazu veranlasst, auf nächtliche Stapelübertragungen für Systemintegrationen zu setzen, was die Realisierung von Echtzeit-Kollaborationszielen einschränkt. Da die Modernierungsrückstände anhalten, bleibt die Durchdringung fortschrittlicher Insurtech-Lösungen hinter ihrem vollen Potenzial zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktlinie: Spezialsparten treiben Innovation trotz S&H-Dominanz an

S&H erzeugte 36,15 % der Prämien 2025 und verankert den Insurtech-Markt des Vereinigten Königreichs, da Kfz- und Heimversicherungen obligatorisch oder weit verbreitet sind. Doch Rekordschäden im Kfz-Bereich und ein durchschnittlicher Prämienrückgang von 17 % schränken die Margen ein und zwingen Versicherer, die Effizienz zu steigern und zu diversifizieren. Spezialsparten wachsen unterdessen jährlich um 12,05 %, ein Tempo, das ihren Anteil an der Marktgröße des Insurtech-Marktes im Vereinigten Königreich bis 2031 ausweitet. FloodFlash nutzt Sensoren, um Überschwemmungsschäden in wenigen Stunden zu regulieren und damit eine inländische Schutzlücke von GBP 58 Milliarden zu schließen. Die Ausweitung der Cyberdeckung von Coalition und ManyPets' Fokus auf Krankenversicherung für Haustiere zeigen, wie Nischeninnovatoren entstehende Deckungslücken füllen.

Agile Akteure nutzen Preisverunsicherungen, die durch aufkommende Risiken wie Cyberbedrohungen, parametrische Klimaherausforderungen und neuartige Haftpflichten entstehen. Diese Risiken führen zu Komplexitäten in Preismodellen und schaffen Möglichkeiten für innovative Marktteilnehmer, einen Wettbewerbsvorteil zu erlangen. Mit parametrischen Auslösern erhalten Versicherungsnehmer sofortige Auszahlungen und umgehen langwierige Streitigkeiten mit Schadensregulierer, was die Kundenzufriedenheit und betriebliche Effizienz steigert. Das robuste Investoreninteresse an datengetriebenen Modellen in Spezialsparten wird durch Qantevs jüngste überzeichnete Finanzierungsrunde hervorgehoben, was das Vertrauen in das Wachstumspotenzial des Sektors widerspiegelt. Darüber hinaus rationalisiert die regulatorische Akzeptanz von Produktinnovationen in Verbindung mit den Digitalisierungsbemühungen von Lloyd's Blueprint Two den Spezialplatzierungsprozess durch die Reduzierung von Ineffizienzen und die Verbesserung der Transparenz. Infolgedessen sind Spezialsparten bereit, das schleppende Wachstum der S&H-Prämien zunehmend in den Schatten zu stellen, die Zeichnungstalentlandschaft neu zu gestalten und die Nachfrage nach Fachleuten mit Expertise in aufkommenden Risiken und fortschrittlicher Analytik zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Eingebettete Plattformen gestalten die Maklerdomninanz um

Agenten und Makler verwalten 2025 noch immer 46,05 % der Prämien und stützen sich auf Beziehungskapital, regulatorisches Know-how und Lloyd's-Zugang für komplexe Platzierungen. Diese Dominanz unterstreicht ihre Fähigkeit, komplexe Versicherungslandschaften zu navigieren und maßgeschneiderte Lösungen für Kunden bereitzustellen. Eingebettete Versicherungsplattformen gewinnen jedoch an Zugkraft und verzeichnen einen robusten CAGR von 12,88 %, was eine wachsende Verbraucherpräferenz für nahtlosen und kontextuellen Schutz unterstreicht, der in ihre Kaufprozesse integriert ist. Die Zusammenarbeit von Eleos Life mit Assurity und SCOR veranschaulicht, wie britische Start-ups eingebettete Versicherungsangebote effizient und mit minimalen Grenzkosten auf internationale Märkte exportieren können, was die Skalierbarkeit solcher Modelle zeigt. Gleichzeitig stören Direktverbraucherplattformen traditionelle Provisionsstrukturen im Privatkundenbereich, angetrieben durch die starke britische Nutzung von Preisvergleichstools. Digitale Marktplätze, die verschiedene Versicherungsprodukte aggregieren, ergänzen diese Trends, aber eingebettete Modelle heben sich hervor, indem sie zusätzliche Schritte eliminieren und ein optimierteres und benutzerfreundlicheres Erlebnis bieten.

Da die Verbraucherpflicht (Consumer Duty) transparenten Wert betont, stimmen eingebettete Versicherungsflüsse gut mit regulatorischen Erwartungen überein, indem sie Preis- und Deckungsdetails am Kassenpunkt deutlich anzeigen. Diese Transparenz findet bei Verbrauchern Anklang, fördert Vertrauen und vereinfacht die Entscheidungsfindung. Als Reaktion auf diese Verschiebungen integrieren Makler Angebots-APIs und fortschrittliche Analyse-Engines, um ihr Leistungsangebot zu verbessern und in einem sich schnell entwickelnden Markt wettbewerbsfähig zu bleiben. Auch Bancassurance passt sich an, indem es Open-Insurance-APIs testet, die die Integration von Mikro-Deckungen direkt in mobile Banking-Journeys ermöglichen und Kunden bequeme und maßgeschneiderte Versicherungsoptionen bieten. Während Makler voraussichtlich ihre Position bei der Verwaltung individueller Unternehmensrisiken behalten werden, ist ihr Marktanteil bei standardisierten Versicherungssparten aufgrund des Aufstiegs digitaler und eingebetteter Modelle von einem unumkehrbaren Erosionsprozess betroffen. Infolgedessen gestaltet der Insurtech-Markt im Vereinigten Königreich eine duale Zukunft, die durch beziehungsgesteuertes Spezialbroking auf der einen Seite und volumenstarken eingebetteten Vertrieb auf der anderen Seite gekennzeichnet ist, was den fortlaufenden Wandel der Branche widerspiegelt.

Nach Endnutzer: Das gewerbliche KMU-Segment entwickelt sich zum primären Wachstumsmotor

Einzelhandels-Versicherungsnehmer machten 62,95 % der Prämien 2025 aus, angetrieben durch obligatorische Kfz-Versicherung, Lebensversicherung und steigende private Krankenversicherungsquoten. Dieses Segment profitiert erheblich von einer alternden Bevölkerung, was die Nachfrage nach Lebens- und Krankenversicherungsprodukten steigert, sowie von der Bequemlichkeit digitaler Plattformen, die Policenabschlüsse und Verlängerungen rationalisieren. Intensiver Preiswettbewerb im Markt schränkt jedoch weiterhin sein Wachstumspotenzial ein. Im Gegensatz dazu befinden sich KMU- und Gewerbekunden auf einem robusten Wachstumskurs und expandieren mit einem CAGR von 10,12 %, was den breiteren Insurtech-Markt im Vereinigten Königreich übertrifft. KMUs, die zuvor Schwierigkeiten hatten, über traditionelle Makler eine angemessene Deckung zu erhalten, erhalten nun Zugang zu eingebetteten Cyberversicherungspaketen, die nahtlos in ihre Cloud-Buchhaltungs- oder E-Commerce-Plattformen integriert sind. Diese Plug-and-Play-Lösungen schließen kritische Schutzlücken und bieten Komfort und maßgeschneiderte Deckung. Darüber hinaus verstärken staatliche Initiativen zur Beschleunigung der KMU-Digitalisierung die Nachfrage nach gebündelten Versicherungsprodukten, da Unternehmen zunehmend nach umfassenden und effizienten Risikomanagementlösungen suchen.

Die meisten KMUs ohne interne Risikoteams wenden sich schlüsselfertigen Lösungen zu, die Deckung mit präventiver Analytik verbinden. Diese Lösungen bieten einen umfassenden Ansatz, der KMUs eine effektive Risikoverwaltung ohne dedizierte interne Ressourcen ermöglicht. Insurtech-MGAs treten auf den Plan und bieten modulare Policen an, die mit dem Geschäftswachstum skalieren und das Problem der Unterversicherung effektiv angehen. Diese modularen Policen ermöglichen es Unternehmen, ihre Deckung an ihre sich entwickelnden Bedürfnisse anzupassen und eine angemessene Absicherung in jeder Wachstumsphase sicherzustellen. Angesichts von Inflationsdruck tendieren Unternehmer zu kostentransparenten, nutzungsbasierten Produkten und wenden sich von traditionellen Pauschaldeckungen ab, die oft zu Überzahlungen oder unzureichendem Schutz führen. In Schottland und Wales erweisen sich parametrische Klimadeckungen als unverzichtbar für ländliche KMUs und sichern den Cashflow für ihre saisonalen Aktivitäten. Diese Deckungen ermöglichen schnelle Auszahlungen basierend auf vordefinierten Auslösern, wie widrigen Wetterbedingungen, und helfen Unternehmen, sich schneller von Störungen zu erholen. Da dieser Trend an Dynamik gewinnt, sind KMU-Prämien bereit, bis 2031 einen wachsenden Anteil des Insurtech-Marktes im Vereinigten Königreich zu beanspruchen, angetrieben durch die steigende Nachfrage nach maßgeschneiderten und innovativen Versicherungslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

London steht als Epizentrum der Insurtech-Landschaft des Vereinigten Königreichs, beherbergt so viele Einhörner wie ganz Europa und profitiert vom weitreichenden Netzwerk von Lloyd's. Im ersten Halbjahr 2024 meldete Lloyd's einen robusten Gewinn von USD 3,89 Milliarden sowie ein Prämienwachstum von 6,5 % auf insgesamt USD 38,44 Milliarden und festigte damit seinen Status als globales Spezialtätszentrum. Die City of London mit ihrer Konzentration an Risikokapital, regulatorischer Expertise und Talenten spielt eine entscheidende Rolle bei der Gestaltung nationaler Trends. Mit steigenden Kosten und einem Wandel hin zu Fernarbeit verlagern jedoch viele Start-ups ihre Entwicklungs- und Backoffice-Aktivitäten nach Manchester und Birmingham. Diese Städte, gestärkt durch Anreize lokaler Behörden und einen stetigen Strom von Datenwissenschaftsabsolventen aus Universitäten, setzen ihren Stempel. Beide Städte verzeichneten 2024 ein beeindruckendes zweistelliges Prämienwachstum und unterstreichen damit ihre wachsende Bedeutung in der Insurtech-Arena des Vereinigten Königreichs.

Schottland und Wales wenden sich zunehmend klimabezogenen parametrischen Lösungen für Landwirtschaft und erneuerbare Energien zu. Der Einsatz von FloodFlash in ländlichen Gebieten unterstreicht das Potenzial von Sensoren bei der Zeichnung von Risiken, die einst als „nicht versicherbar” galten. Diese Fortschritte zeigen, wie Technologie Lücken in der Deckung für bisher unterversorgte Märkte schließt. Unterdessen treibt das industrielle Erbe Nordenglands die Nachfrage nach maßgeschneiderten gewerblichen Produkten voran, die von Lieferkettenunterbrechungen bis hin zu Umwelthaftpflichten reichen. Digitale MGAs treten auf, um diese Nischenanforderungen zu erfüllen und die Anpassungsfähigkeit des Insurtech-Marktes an regionale Bedürfnisse zu zeigen. Während der Brexit Compliance-Herausforderungen für grenzüberschreitende Aktivitäten mit sich bringt, ermächtigt er das Vereinigte Königreich auch dazu, Regulierungen zu pionieren, die Innovationen begünstigen, und dabei der EU einen Schritt voraus zu bleiben.

London bleibt der Kern für die Rückversicherungsunterstützung, wobei Gallagher Re das globale Rückversicherungskapital auf substanzielle USD 769 Milliarden schätzt und damit die Kapazität für britisch geführte Experimente unterstreicht. Initiativen wie regionale Beschleunigungsprogramme und Programme zur Förderung digitaler Kompetenzen zielen darauf ab, Londons überwältigende Dominanz zu dämpfen, indem sie das Wachstum in anderen Regionen fördern. Die unvergleichliche internationale Vernetzung der Hauptstadt sichert jedoch ihre anhaltende Vorrangstellung bei der Mittelbeschaffung und dem Schmieden von Partnerschaften. Londons Fähigkeit, globale Investoren anzuziehen und seine Position als Innovationszentrum und Ort der Zusammenarbeit zu behaupten, stärkt seine zentrale Rolle im Insurtech-Markt des Vereinigten Königreichs, selbst wenn andere Städte an Bedeutung gewinnen.

Wettbewerbslandschaft

Der Insurtech-Markt des Vereinigten Königreichs ist nach wie vor deutlich fragmentiert, wobei die fünf führenden Unternehmen nur einen bescheidenen Anteil der Gesamtprämien auf sich vereinen. Marshmallow, das der Rentabilität nahekommt, zeigt, wie die Nutzung fortschrittlicher Datenwissenschaft und selektives Underwriting Marktanteile in greifbaren finanziellen Erfolg umwandeln können. Im Bestreben, die Herausforderungen veralteter Altsysteme zu bewältigen, wenden sich etablierte Versicherer zunehmend an Nischen-Insurtech-Unternehmen, entweder durch Übernahmen oder Kooperationen. Diese strategische Verschiebung unterstreicht die wachsende Bedeutung der Nutzung innovativer Technologien und Partnerschaften, um in einem sich schnell entwickelnden Markt wettbewerbsfähig zu bleiben. Darüber hinaus unterstreicht Qantevs jüngste Finanzierungsrunde das robuste Investorenvertrauen in die Skalierbarkeit und Effizienz KI-zentrierter Geschäftsmodelle und bestätigt damit das Wachstums- und Transformationspotenzial des Sektors.

Zegos Rückzug aus dem B2B-Flottenbereich, verbunden mit einer Personalreduzierung von mehr als 100 Mitarbeitern, unterstreicht einen verstärkten Fokus auf diszipliniertes Kapitalmanagement für nachhaltige Rentabilität. Dieser Schritt spiegelt einen breiteren Trend im Insurtech-Markt wider, bei dem Unternehmen der finanziellen Stabilität und betrieblichen Effizienz gegenüber aggressiver Expansion Vorrang einräumen. Ebenso verdeutlicht ManyPets' Entscheidung, sich aus dem US-Markt zurückzuziehen und seinen Fokus auf britische Haustierkrankenversicherung zu intensivieren, eine strategische Umverteilung von Ressourcen auf bewährte Heimatmärkte angesichts sich verknappender Finanzierungsbedingungen. Diese Beispiele veranschaulichen, wie Unternehmen ihre Strategien anpassen, um die Herausforderungen begrenzter Finanzierung und zunehmendem Wettbewerb zu bewältigen und die langfristige Marktfähigkeit sicherzustellen.

Eingebettete Spezialisten schmieden Partnerschaften mit Einzelhändlern, Neobanken und Plattformen in der Gig-Economy, was es ihnen ermöglicht, Kunden ohne erhebliche Marketingausgaben zu erreichen. Unterdessen erleben Lloyd's-Syndikate eine Verschiebung, da kleinere Einheiten digitale Platzierung und datengestützte Risikobeurteilung nutzen, um einen größeren Geschäftsanteil zu gewinnen und damit die Dominanz historisch größerer Syndikate herauszufordern. Während Series-B+-Finanzierungen weiterhin eingeschränkt sind und eine erwartete Konsolidierung einleiten, fördern die durch offene API-Architekturen ermöglichten niedrigen Eintrittsbarrieren weiterhin das Entstehen von Mikro-Spezialisten, die auf spezifische Marktprobleme abzielen. Die zukünftigen Marktführer in diesem Bereich werden diejenigen sein, die regulatorische Kompetenz, robuste Kapitalstärke und technologische Umsetzungsfähigkeit kombinieren, um Innovation voranzutreiben und einen Wettbewerbsvorteil zu halten.

Führende Unternehmen der Insurtech-Branche im Vereinigten Königreich

Zego

Marshmallow

ManyPets (Bought By Many)

By Miles

Urban Jungle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lloyd's meldete starke Ergebnisse für 2024, betonte die Expansion bei Cyber- und Klimaprodukten und trieb den digitalen Entwurf „The Future at Lloyd's” voran.

- Januar 2025: Die Lloyd's Market Association gab Pläne zur Vertiefung des US-Engagements bekannt und stellte fest, dass Nordamerika bereits 58 % der Lloyd's-Prämien ausmacht.

- Oktober 2024: Qantev sicherte sich USD 31,2 Millionen zur Skalierung seiner KI-gestützten Schadenverarbeitungsplattform.

- September 2024: Blueberry Life wurde umbenannt und erweiterte die Lebensversicherungsoptionen für Kunden mit chronischen Erkrankungen.

Berichtsumfang des Insurtech-Marktes im Vereinigten Königreich

Der Versicherungssektor beherbergt einige der größten Bereiche, die in den kommenden Jahren im Finanzdienstleistungssektor reif für eine Disruption sind. Mit zunehmend anspruchsvolleren Verbrauchern, mit Altsystemen kämpfenden Anbietern und wachsenden Datenmengen, die ihnen zur Verfügung stehen, bieten technologische Fortschritte dem Versicherungsmarkt die Möglichkeit, die Art und Weise, wie sie Geschäfte machen, zu transformieren. Der Insurtech-Markt des Vereinigten Königreichs ist nach der Art der angebotenen Versicherungen segmentiert (Leben und Nichtleben; Nichtleben kann weiter in Kfz, Heim, Unfall, Haustier, Gesundheit und Sonstige unterteilt werden).

| Lebensversicherung |

| Krankenversicherung |

| Sach- und Haftpflichtversicherung (S&H): Kfz, Heim, Gewerbe, Haftpflicht usw. |

| Spezialsparten (z. B. Cyber, Haustier, Marine, Reise) |

| Direkt-an-Verbraucher (D2C) Digital |

| Aggregatoren/Marktplätze |

| Digitale Makler/MGAs |

| Eingebettete Versicherungsplattformen |

| Traditionelle Agenten/Makler (digital unterstützt) |

| Bancassurance (digital unterstützt) |

| Sonstige Kanäle |

| Einzelhandel/Privatpersonen |

| KMU/Gewerbe |

| Großunternehmen/Konzerne |

| Öffentlicher Sektor/Regierung |

| Nach Produktlinie (Versicherungsart) | Lebensversicherung |

| Krankenversicherung | |

| Sach- und Haftpflichtversicherung (S&H): Kfz, Heim, Gewerbe, Haftpflicht usw. | |

| Spezialsparten (z. B. Cyber, Haustier, Marine, Reise) | |

| Nach Vertriebskanal | Direkt-an-Verbraucher (D2C) Digital |

| Aggregatoren/Marktplätze | |

| Digitale Makler/MGAs | |

| Eingebettete Versicherungsplattformen | |

| Traditionelle Agenten/Makler (digital unterstützt) | |

| Bancassurance (digital unterstützt) | |

| Sonstige Kanäle | |

| Nach Endnutzer | Einzelhandel/Privatpersonen |

| KMU/Gewerbe | |

| Großunternehmen/Konzerne | |

| Öffentlicher Sektor/Regierung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Insurtech-Markt im Vereinigten Königreich bis 2031 erreichen?

Der Sektor wird voraussichtlich USD 79,12 Milliarden erreichen und wächst mit einem CAGR von 8,12 % über den Zeitraum 2026–2031.

Welche Produktlinie wächst am schnellsten?

Spezialsparten wachsen mit einem CAGR von 12,05 % und übertreffen S&H aufgrund von Cyber-, parametrischen Überschwemmungs- und klimabezogenen Deckungen.

Warum sind eingebettete Plattformen für die Insurtech-Branche im Vereinigten Königreich wichtig?

Eingebettete Kanäle integrieren Deckung am Kassenpunkt, erzielen einen CAGR von 12,88 % und stimmen mit den Open-Insurance-Datenaustausch-Mandaten überein.

Was treibt die KMU-Nachfrage im Insurtech-Markt des Vereinigten Königreichs an?

KMUs suchen schlüsselfertige Cyber- und Haftpflichtabsicherung, die über bereits genutzte Software bereitgestellt wird, was zu einem CAGR von 10,12 % für das Segment führt.

Wie dominant ist London innerhalb des geografischen Gefüges?

London beherbergt die meisten Insurtech-Einhörner in Europa und verankert Lloyd's, aber regionale Zentren wie Manchester und Birmingham gewinnen durch niedrigere Kosten und gezielte Anreize Marktanteile.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf führenden Unternehmen machen nur einen geringen Anteil der Prämien aus, was eine konzentrierte Marktstruktur verdeutlicht und erhebliche Möglichkeiten für Nischenakteure zum Markteintritt und Wettbewerb bietet.

Seite zuletzt aktualisiert am: