Größe und Marktanteil des europäischen Reiseversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

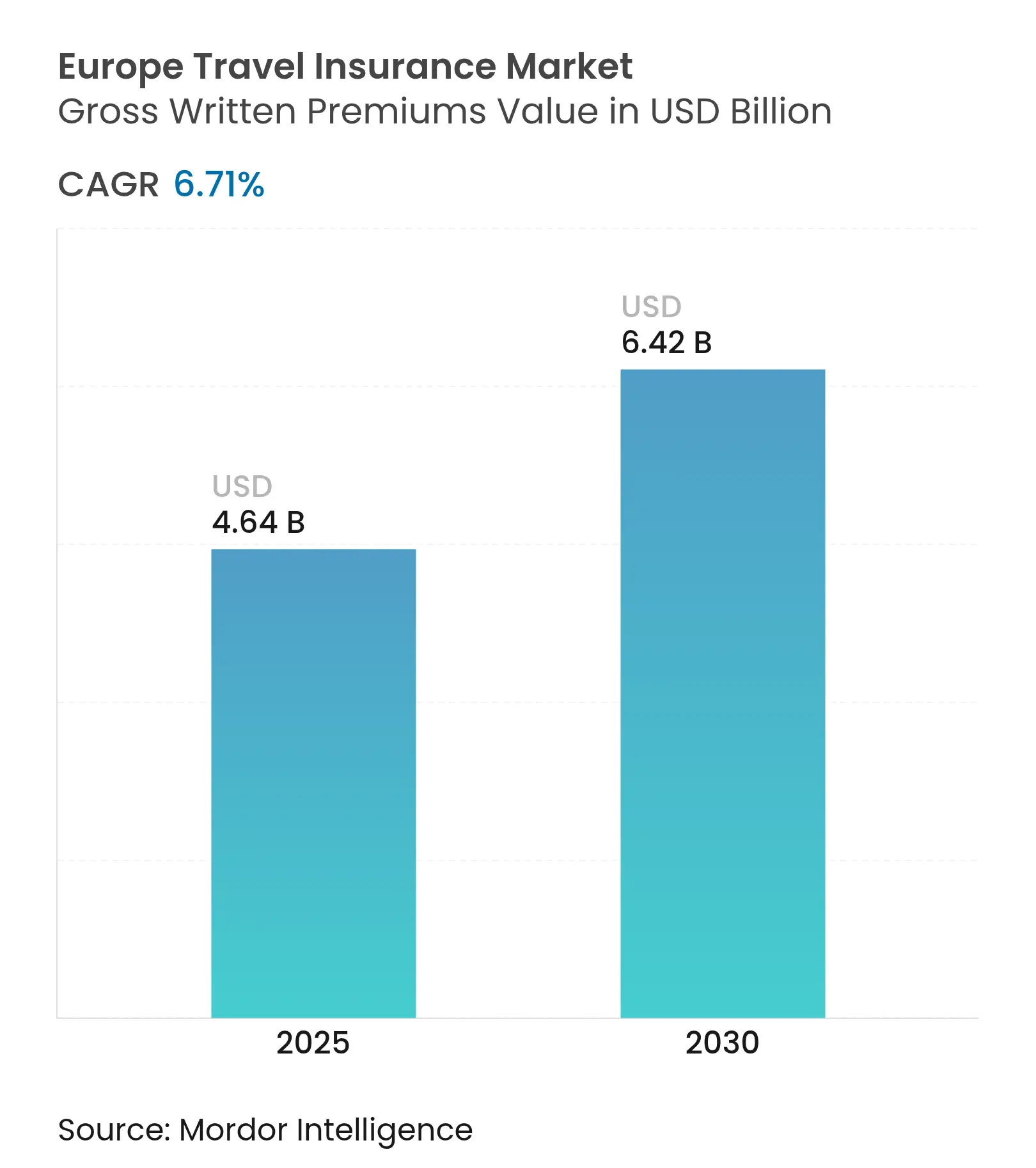

| Marktgröße (2025) | 4.64 Milliarden US-Dollar |

| Marktgröße (2030) | 6.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Reiseversicherungsmarkts von Mordor Intelligence

Die Größe des europäischen Reiseversicherungsmarkts erreichte im Jahr 2025 einen Wert von 4,64 Milliarden USD und wird voraussichtlich bis 2030 auf 6,42 Milliarden USD ansteigen, was einem CAGR von 6,71 % entspricht. Die Erholung des grenzüberschreitenden Tourismus, strengere Einreisebestimmungen, die einen Nachweis über Krankenversicherungsschutz erfordern, sowie die rasche Digitalisierung des Vertriebs stärken den europäischen Reiseversicherungsmarkt. Aufgestaute Freizeitnachfrage, höhere durchschnittliche Reisewerte, klimabedingte Störungsrisiken und demografische Verschiebungen hin zu einer älteren Reisendenbasis verleihen dem europäischen Reiseversicherungsmarkt weiteren Auftrieb. Der Wettbewerbsdruck nimmt zu, da eingebettete Policen, die über Fluggesellschaften, Online-Reisebüros und Neobanken verkauft werden, die Akquisitionskosten senken und die Kundenerwartungen erhöhen. Gleichzeitig drängen die EIOPA-Aufsichtsrichtlinien 2025 zu Nachhaltigkeit und IT-Risiken die Versicherer dazu, ihre Compliance-Systeme zu modernisieren, was etablierten Unternehmen zugute kommt, die bereits über große Kapitalpuffer und fortschrittliche Datenanalysefähigkeiten verfügen[1]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, „EIOPA veröffentlicht Leitlinien zur Digitalisierung und zum IT-Risiko”, eiopa.europa.eu..

Wichtigste Erkenntnisse des Berichts

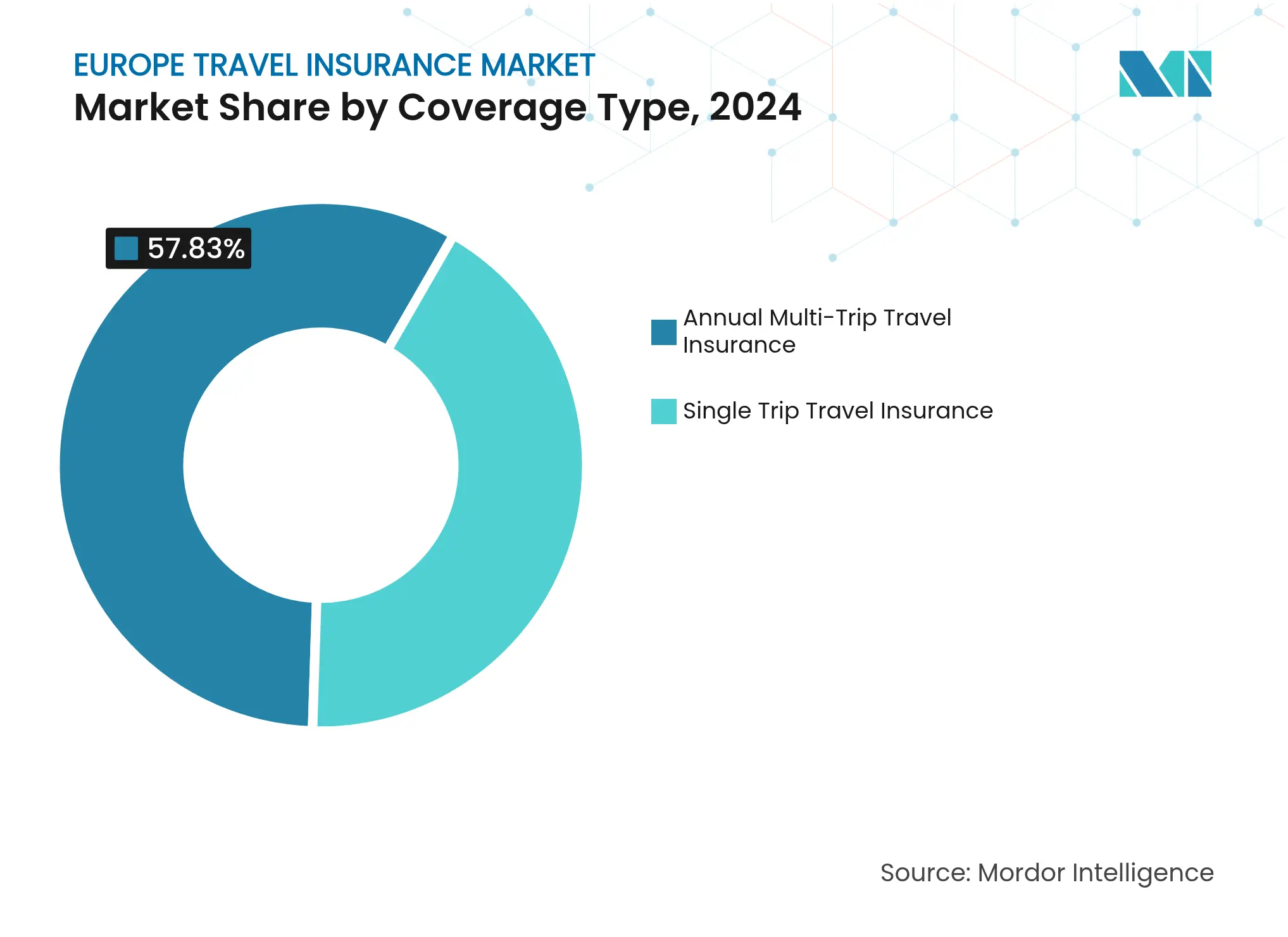

- Nach Deckungsart entfielen im Jahr 2024 57,83 % des Marktanteils des europäischen Reiseversicherungsmarkts auf Jahres-Mehrfachreisepläne; Einzelreisepläne werden bis 2030 voraussichtlich mit einem CAGR von 7,12 % wachsen.

- Nach Endnutzer hielten Familienreisende im Jahr 2024 einen Anteil von 39,75 % an der Marktgröße des europäischen Reiseversicherungsmarkts, während Bildungsreisende bis 2030 mit einem CAGR von 7,92 % zulegen.

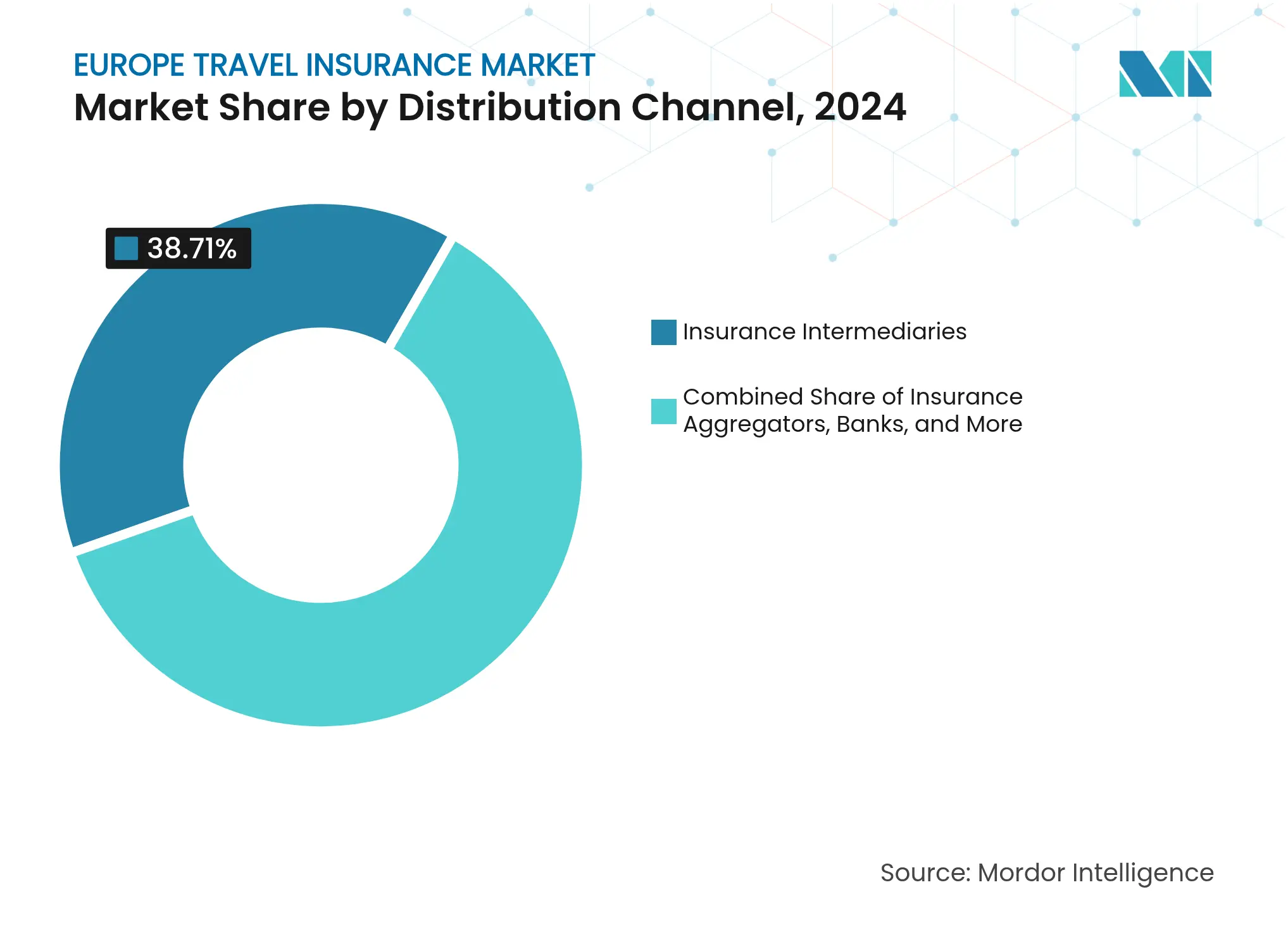

- Nach Vertriebskanal führten Versicherungsvermittler im Jahr 2024 mit einem Umsatzanteil von 38,71 %; Versicherungsaggregatoren werden bis 2030 voraussichtlich mit einem CAGR von 8,34 % expandieren.

- Nach Land entfiel auf das Vereinigte Königreich im Jahr 2024 ein Anteil von 18,63 % am europäischen Reiseversicherungsmarkt, während Italien den höchsten prognostizierten CAGR von 8,12 % bis 2030 verzeichnet.

Trends und Erkenntnisse des europäischen Reiseversicherungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Tourismus nach pandemiebedingten Einschränkungen | +2.1% | Mittelmeerdestinationen, paneuropäische Korridore | Kurzfristig (≤ 2 Jahre) |

| EUR-30.000-Regel für medizinischen Schutz im Schengen-Raum und Einführung der digitalen EU-ID | +1.8% | Schengen-Raum und Routen zwischen dem Vereinigten Königreich und der EU | Mittelfristig (2–4 Jahre) |

| Aufstieg digitaler und eingebetteter Vertriebsmodelle | +1.4% | Nordeuropa und die DACH-Region | Mittelfristig (2–4 Jahre) |

| Eine alternde Bevölkerung, die Krankenversicherungsschutz mit hohen Deckungssummen sucht | +0.9% | Westeuropa und nordische Länder | Langfristig (≥ 4 Jahre) |

| Klimabedingte Absicherung gegen Reiseunterbrechungen | +0.6% | Mittelmeer- und Alpenregionen | Mittelfristig (2–4 Jahre) |

| Parametrische Produkte mit „Sofortauszahlung” | +0.4% | Niederlande, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Tourismus in ganz Europa

Die Besucherzahlen übertrafen 2025 die Werte von vor 2020 und belebten die Nachfrage nach Notfallkranken- und Reiserücktrittsversicherungen, die die Prämien im europäischen Reiseversicherungsmarkt stützen. Südeuropäische Ferienorte verzeichneten eine Rekordbelegung im Sommer, was die lokalen Gesundheitssysteme belastete und den Bedarf an Auslandskrankenversicherungsschutz unterstrich[2]Europäische Umweltagentur, „Wirtschaftliche Verluste durch wetter- und klimabedingte Ereignisse in Europa”, eea.europa.eu.. Kreuzfahrtlinien nahmen ihren vollständigen Betrieb wieder auf und förderten Mehrfachreisepolicen, die häufige Reisende gegen Hafenabweichungen und Quarantänekosten absichern. Kombiniertes „Bleisure”-Reisen hat die durchschnittlichen Aufenthaltsdauern verlängert und den wahrgenommenen Wert einer Jahresdeckung erhöht. Technologiegestützte medizinische Hilfsnetzwerke koordinieren grenzüberschreitende Versorgung nun schneller und stärken das Kundenvertrauen.

Schengen-Visabestimmung und digitale EU-ID

Der obligatorische Nachweis eines medizinischen Schutzes von mindestens 31.246,80 USD (EUR 30.000) für Schengen-Visaantragsteller macht die Versicherung faktisch von einem optionalen Kauf zu einer Einreisevoraussetzung. Spaniens Regelung vom Juli 2025, die britische Besucher zur Vorlage einer privaten Reiseversicherung verpflichtet, ist ein Beispiel für diese verschärften Standards [3]International Travel & Health Insurance Journal, „Spanien macht Versicherung für britische Touristen obligatorisch”, itij.com. . Die bevorstehende digitale EU-ID wird es Grenzbeamten ermöglichen, Policen in Echtzeit zu überprüfen, was das Betrugsrisiko verringert und Warteschlangen an Flughäfen verkürzt. Größere Versicherer investieren in interoperable Policendatenbanken, die den Datenschutzbestimmungen entsprechen, während kleinere Unternehmen mit höheren Zertifizierungskosten konfrontiert sind. Langfristig werden standardisierte Regelungen die Mindestdeckungsgrenzen im europäischen Reiseversicherungsmarkt voraussichtlich anheben.

Rasantes Wachstum des digitalen und eingebetteten Vertriebs

Bereits mehr als ein Drittel der Prämien im Privatkundenbereich in Europa werden online verkauft, und Reiseprodukte stehen an der Spitze dieses Wandels. Der deutsche Versicherer ERGO integrierte „O2 Care | Travel” in Mobilfunkrechnungen und machte Roaming-Datentrigger zu Versicherungsaktivierungsereignissen. Das irische Insurtech-Unternehmen Companjon integriert einen Schutz bei Stornierung aus beliebigem Grund direkt in die Bahn-, Bus- und Fährbuchungen von Omio und veranschaulicht so kontextbewusstes Underwriting. Solche Modelle reduzieren die Kundenakquisitionskosten und erfassen granulare Reisedaten, die die Risikobepreisung verfeinern. Mit steigenden Konversionsraten verlagern Versicherer ihre Marketingbudgets von bezahlten Suchaggregator-Einträgen hin zu API-basierten Partnerschaften, die über mehrere Märkte skalieren.

Alternde Bevölkerung benötigt Schutz mit höheren Deckungssummen

Das Medianalter der europäischen Reisenden steigt weiter an, was die Nachfrage nach Premium-Policen mit umfangreichen medizinischen Deckungssummen, Rückführungsgarantien und Verzichten auf Vorerkrankungen antreibt. Die Europäische Kommission stellt fest, dass Menschen ab 65 Jahren nun mehr als 20 % der Einwohner der Region ausmachen[4]Europäische Kommission, „Europa im Wandel des demografischen Wandels — Statistiken zur Bevölkerungsentwicklung”, ec.europa.eu.. Ältere Reisende sind bereit, für Telemedizin und Nachsorgeoptionen nach der Reise zu zahlen, was Upselling-Möglichkeiten schafft. Versicherer fügen Wearable-Geräte-Monitoring und mehrsprachige Hilfshotlines hinzu, um diese Zielgruppe anzusprechen. Das genaue Underwriting für chronische Erkrankungen bleibt komplex und veranlasst Versicherer, Partnerschaften mit spezialisierten medizinischen Netzwerken einzugehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prämieninflation durch steigende grenzüberschreitende Gesundheitskosten | -1.6% | Nordische Länder und einkommensstarke Märkte | Kurzfristig (≤ 2 Jahre) |

| Kommoditisierung und Preiskriege auf Vergleichsportalen | -1.2% | Vereinigtes Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle hoher Provisionen für Nebenverkäufe | -0.8% | Alle EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Ausweitung der digitalen Krankenversicherungsdeckung nach EHIC-Plus-Standard | -0.7% | Innereuropäische Reisekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prämieninfaltionsdruck

Die Krankenhauskosten in mehreren nordischen Hauptstädten stiegen 2024 zweistellig, was die Underwriter zwang, die Prämien für medizinische Leistungen zu erhöhen. Größere Akteure können das Risiko geografisch bündeln, während kleinere Versicherer Schwierigkeiten haben, plötzliche Anstiege zu absorbieren. Reisende in preissensiblen Segmenten, insbesondere Studenten und Rucksacktouristen, reduzieren manchmal ihren Versicherungsschutz oder reisen unversichert, was die Durchdringungsraten senkt. Einige Versicherer reagieren mit gestaffelten Selbstbehalten oder Zuzahlungen, die die Listenpreise dämpfen, aber das Risiko einer negativen Kundenwahrnehmung bergen. Rückversicherer verschärfen ebenfalls ihre Konditionen, insbesondere für Reiseziele mit volatilen Gesundheitskosten. Mit dem Fortschritt pharmazeutischer Entwicklungen und medizinischer Technologien steigen die Behandlungskosten, insbesondere für Notfalleingriffe und spezialisierte Verfahren, die von Reisenden in Anspruch genommen werden, weiter an.

Kommoditisierung über Online-Kanäle

Aggregatorseiten listen Dutzende nahezu identischer Policen auf, oft nach Preis sortiert. Diese Transparenz komprimiert die Margen, da Versicherer sich gegenseitig unterbieten, um Klicks zu erzielen. Die Marketingkosten auf Suchmaschinen und sozialen Medien steigen und schmälern die netto verdiente Prämie pro Police. Um sich zu differenzieren, betonen etablierte Anbieter einen 24/7-Kundendienst, sofortige Schadenregulierung und Lifestyle-Zusatzleistungen wie Cybersicherheitsschutz. Kleinere Underwriter haben Schwierigkeiten, ähnliche Serviceverbesserungen zu finanzieren, was zu Marktaustritten oder Fusionsaktivitäten im europäischen Reiseversicherungsmarkt führt. Da der Wettbewerb um Werbeflächen auf Suchmaschinen und sozialen Medienplattformen zunimmt, steigen die Kosten für die Kundengewinnung über digitale Kanäle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Jahrespläne treiben das Prämienwachstum an

Das Segment der Jahrespläne machte 2024 57,83 % des Marktanteils des europäischen Reiseversicherungsmarkts aus und profitierte von Vielflieger-Geschäftsreisenden und wohlhabenden Familien, die einen Mehrfachreiseschutz benötigen. Diese Dominanz schlägt sich in einem größeren absoluten Beitrag zur Marktgröße des europäischen Reiseversicherungsmarkts nieder, da die Prämien pro Erwachsenenpolice regelmäßig 200 USD übersteigen. Eingebettete Zahlungskartenleistungen und Treueprogramm-Querverkäufe stärken das Wiederholungskaufverhalten. Allianz' Allyz-Abonnement bietet Einzel-Klick-Verlängerung, Echtzeit-Sicherheitswarnungen und In-App-Dokumentenspeicherung und vertieft so die Kundenbindung.

Einzelreiseprodukte wachsen schneller und verzeichnen bis 2030 einen CAGR von 7,12 %, da kostenbewusste Freizeitreisende und Studenten wieder zu kontinentalen Sightseeing-Reisen aufbrechen. Eingebettete Checkout-Zusatzleistungen auf Plattformen wie Omio oder bei Billigfluggesellschaften bieten bequemen, ereignisbasierten Schutz, der oft unter 15 USD liegt. Parametrische Funktionen, die auszahlen, wenn Schneefall Skiurlaube absagt oder wenn Gepäckverzögerungen vier Stunden überschreiten, steigern den wahrgenommenen Wert. Angesichts zunehmender Klimavolatilität fügen Versicherer modulare Erweiterungen für Unwetterschutz hinzu, was den durchschnittlichen Policenerlös im Einzelreisesegment erhöhen könnte.

Nach Endnutzer: Familien behalten die Führung, während Bildungsreisende stark zulegen

Familienreisende machten 2024 39,75 % des Prämienvolumens aus, ein beträchtlicher Anteil an der Marktgröße des europäischen Reiseversicherungsmarkts, bedingt durch Mehrgenerationenurlaube und Villenvermietungen, die die Reisewerte pro Reise erhöhen. Policen, die Kinder ohne Aufpreis einschließen und 24-Stunden-Telefonkonsultationen für Kinder anbieten, stoßen auf große Resonanz. Treueprogramme, die mit Ferienparkketten oder Kreuzfahrtlinien integriert sind, fördern den Querverkauf und Wiederholungskäufe.

Bildungsreisende verzeichnen bis 2030 den schnellsten CAGR von 7,92 %, angetrieben durch Erasmus-ähnliche Austauschprogramme und Rucksackreisen im Rahmen von Auszeiten. Diese Kunden benötigen Leistungen bei Studienunterbrechung, Laptop-Diebstahl und Langzeitaufenthalt, die in Standardfreizeitprodukten fehlen. Führende Versicherer setzen mehrsprachigen Kundendienst und Campuspartnerschaften ein, um Schadensfälle zu beschleunigen. Obwohl die Prämien pro Kopf niedriger sind als in den Senioren- oder Geschäftsreisesegmenten, macht die steigende Studentenmobilität die Gruppe strategisch bedeutsam.

Nach Vertriebskanal: Aggregatoren gewinnen an Fahrt

Vermittler wie Reiseveranstalter, Firmenkunden-Reisemanager und Einzelhandelsagenten beherrschen nach wie vor 38,71 % der gebuchten Bruttoprämien und spiegeln jahrzehntelangen beziehungsbasierten Verkauf im europäischen Reiseversicherungsmarkt wider. Diese Verkäufe umfassen oft komplexe Reiserouten, die ein differenziertes Underwriting erfordern. Versicherungsaggregatoren hingegen, die einen CAGR von 8,34 % verzeichnen, verändern die Käufererwartungen hinsichtlich Transparenz und Geschwindigkeit. Vergleichsportale ordnen Policen nach Preis und Sternebewertungen und drängen Versicherer dazu, Bedingungen zu vereinfachen und die Ausstellung zu beschleunigen. Einige Versicherer begegnen dem, indem sie White-Label-APIs entwickeln, die Echtzeit-Angebote gleichzeitig in mehrere Aggregatoren einspeisen und so das Volumen erhalten, während die Markenverwässerung begrenzt wird.

Banken und direkte Versicherer-Websites halten einen stabilen Anteil, da sie Kunden, die bereits Kreditkarten oder Wohngebäudeversicherungen besitzen, Querverkäufe anbieten. Doch der eingebettete Kanal verwischt die Grenzen: Neobanken integrieren Einzel-Klick-Reiseversicherungsschutz in mobile Apps, während Fluggesellschaften Versicherungen beim Ticket-Checkout vorauswählen und so die Hürden minimieren. Der strategische Schwenk hin zu API-Ökosystemen wird die Wirtschaftlichkeit der Kundenbindung über den Prognosehorizont hinaus neu definieren.

Geografische Analyse

Das Vereinigte Königreich trug 2024 18,63 % der Prämien des europäischen Reiseversicherungsmarkts bei, was die hohe Ausreiseneigung und den obligatorischen Krankenversicherungsschutz für Besuche in EU-Staaten nach dem Brexit widerspiegelt. Die Vergleichsportalkultur macht britische Käufer sehr preisbewusst und veranlasst Versicherer, Zusatzleistungsstufen einzuführen, die Erschwinglichkeit mit Pandemie-Stornierung und Extremwetterleistungen in Einklang bringen. Avivas Übernahme von Direct Line Group im Juli 2025 erweiterte den Versicherungsnehmerbestand auf rund 20 Millionen und schuf Querverkaufspotenzial für Reiseprodukte in den Kfz- und Wohngebäudeportfolios.

Deutschland und Frankreich folgen in absoluter Größe und profitieren von dichten Vertriebsnetzwerken und weltbekannten Auslandsfreizeitmärkten. ERGOs Kooperation mit O2 Telefónica veranschaulicht, wie deutsche Versicherer Telekommunikations-Reichweiten für eingebettete Expansion nutzen, während Allianz' Allyz-Super-App die französische Akzeptanz durch die Bündelung von Reisewarnungen und Concierge-Diensten fördert.

Italien verzeichnet das schnellste Wachstum der Region mit einem CAGR von 8,12 % bis 2030, beflügelt durch boomenden Incoming-Tourismus und steigende inländische Wochenendreisen. Policenvergleiche verlagern sich rasch ins Internet, unterstützt durch die Aggregatordurchdringung in Mailand, Rom und Neapel. Spanien zeigt regulierungsgetriebene Nachfrage: Das Mandat vom Juli 2025, das britische Besucher zur privaten Reiseversicherung verpflichtet, hat das Einzelreisepolicenvolumen bereits erhöht und beweist, wie lokale Regelungen den europäischen Reiseversicherungsmarkt beeinflussen. Die BENELUX-Staaten weisen eine ausgeprägte Jahresplan-Akzeptanz aufgrund häufiger grenzüberschreitender Pendlerwege auf, während nordische Länder hohe medizinische Deckungssummen und Evakuierungsschutz betonen, was ihre höheren Gesundheitskosten widerspiegelt. Mittel- und osteuropäische Märkte sind noch wenig erschlossen, aber attraktiv, da steigende verfügbare Einkommen und niedrige Basisdeckungsraten erhebliches Wachstumspotenzial bieten.

Wettbewerbslandschaft

Europas Reiseversicherungsmarkt ist mäßig fragmentiert. Allianz Partners führt sowohl in Bezug auf Größe als auch Technologie und erzielte 2023 einen Reiseversicherungsumsatz von 3.434,02 Milliarden USD (EUR 3,297 Milliarden), wobei die Allyz-Plattform genutzt wird, um Schadenregulierung, medizinische Unterstützung und Reiseüberwachung in einer einzigen Oberfläche zu integrieren. Die KI-gesteuerte Triage des Unternehmens leitet 70 % der medizinischen Fälle an digitale Selbstversorgung oder Telemedizin weiter und begrenzt so den Kostenanstieg.

Die Vereinbarung der Zurich Insurance Group aus dem Jahr 2024 zur Übernahme des privaten Reiseportfolios von AIG unterstreicht eine aggressive anorganische Expansion. Das Geschäft erweitert Zurichs Vertriebsnetzwerk in 50 Ländern und verschafft sofortigen Zugang zu Tausenden von Unternehmenskonten, was den Versicherer in die Lage versetzt, seinen Marktanteil im europäischen Reiseversicherungsmarkt über den mittleren einstelligen Bereich hinaus zu steigern. Die Integrationspläne sehen einheitliche Underwriting-Systeme und gemeinsame Hilfszentren vor, um Kostensynergien zu erzielen.

Insurtechs zielen auf Nischenmöglichkeiten ab. Companjon zeichnet parametrische Stornierungsversicherungen aus beliebigem Grund in 32 Staaten des Europäischen Wirtschaftsraums und zahlt Ansprüche innerhalb von Sekunden per API aus. Nexible, ERGOs digitale Tochtergesellschaft, vermarktet eine modulare Jahresdeckung, die es Nutzern ermöglicht, Gadget- oder Mietwagenerweiterungen hinzuzufügen, was dem Verbraucherwunsch nach Personalisierung entspricht. Chubb experimentiert mit automatischen Roaming-aktivierten Policen, die in Bulgarien eingeführt wurden, und bettet Prämien in tägliche Mobilfunkgebühren ein, was auf eine schrittweise Verlagerung hin zur nutzungsbasierten Preisgestaltung hindeutet. Etablierte Akteure reagieren mit Venture-Investitionen und Sandbox-Pilotprojekten, um ihre Relevanz zu erhalten, während der Vertrieb digitalisiert wird.

Marktführer der europäischen Reiseversicherungsbranche

Allianz Partners

AXA Partners

Europ Assistance (Generali)

Zurich Insurance Group / Cover-More

ERV – Europäische Reiseversicherung

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Aviva schloss die Übernahme von Direct Line Group für 4,6 Milliarden USD (3,7 Milliarden GBP) ab und gewann damit 14 Millionen Allgemeinversicherungskunden sowie vertieftes Querverkaufspotenzial für Reisepolicen.

- Juli 2025: EIOPA eröffnete eine Konsultation zu überarbeiteten Solvency-II-Aufsichtsrichtlinien, die Nachhaltigkeitsrisiken, IT-Sicherheit und die Aufsicht über neue Technologien behandeln.

- April 2025: Omio führte Omio Flex, eine Stornierungsversicherung aus beliebigem Grund für Bahn-, Bus- und Fährtickets im gesamten Europäischen Wirtschaftsraum über Companjon ein, die Stornierungen bis zu zwei Stunden vor Abfahrt mit Erstattungen von bis zu 80 % ermöglicht.

- Januar 2025: Europ Assistance expandierte durch eine Partnerschaft mit der Flight Centre Group nach Australien und Neuseeland und erweiterte damit seinen globalen medizinischen Hilfsdienstleistungs-Fußabdruck.

Berichtsumfang des europäischen Reiseversicherungsmarkts

Der Bericht konzentriert sich auf den vollständigen Hintergrund des europäischen Reiseversicherungsmarkts, der eine Bewertung der sich entwickelnden Markttrends nach Segmenten, wichtige Veränderungen in der Marktdynamik und einen Marktüberblick umfasst.

Der europäische Reiseversicherungsmarkt ist segmentiert nach Versicherungsdeckung (Einzelreise-Reiseversicherung, Jahres-Mehrfachreise-Reiseversicherung und weitere), nach Vertriebskanälen (Versicherungsgesellschaften, Versicherungsvermittler, Banken, Versicherungsmakler und weitere Vertriebskanäle), nach Endnutzer (Senioren, Bildungsreisende, Familienreisende und weitere Endnutzer) sowie nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Der Bericht bietet Marktgrößen und Prognosen für den europäischen Reiseversicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Einzelreise-Reiseversicherung |

| Jahres-Mehrfachreise-Reiseversicherung |

| Senioren |

| Bildungsreisende |

| Geschäftsreisende |

| Familienreisende |

| Sonstige Endnutzer |

| Versicherungsvermittler |

| Versicherungsgesellschaften |

| Banken |

| Versicherungsmakler |

| Versicherungsaggregatoren |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Deckungsart | Einzelreise-Reiseversicherung |

| Jahres-Mehrfachreise-Reiseversicherung | |

| Nach Endnutzer | Senioren |

| Bildungsreisende | |

| Geschäftsreisende | |

| Familienreisende | |

| Sonstige Endnutzer | |

| Nach Vertriebskanal | Versicherungsvermittler |

| Versicherungsgesellschaften | |

| Banken | |

| Versicherungsmakler | |

| Versicherungsaggregatoren | |

| Nach Land (Wert) | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Reiseversicherungsmarkt im Jahr 2025?

Er beläuft sich auf 4,64 Milliarden USD und wird bis 2030 voraussichtlich 6,42 Milliarden USD erreichen.

Wie lautet die aktuelle CAGR-Prognose bis 2030?

Der prognostizierte CAGR beträgt 6,71 %.

Welche Deckungsart hat den größten Marktanteil?

Jahres-Mehrfachreisepläne führen mit 57,83 % der Prämien im Jahr 2024.

Welches europäische Land wächst bei der Reiseversicherung am schnellsten?

Italien expandiert bis 2030 mit einem CAGR von 8,12 %.

Warum steigen die Prämien?

Krankenhauskosteninflation, klimabedingte Störungsrisiken und eine höhere Nachfrage nach medizinischen Deckungssummen treiben die Preise in die Höhe.

Wie differenzieren Versicherer ihre Produkte?

Sie betten Schutz in Buchungsplattformen ein, fügen parametrische Sofortauszahlungsoptionen hinzu und integrieren Telemedizin-Support.

Seite zuletzt aktualisiert am: