Größe und Marktanteil des europäischen Marktes für Food Contract Manufacturing und Verpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

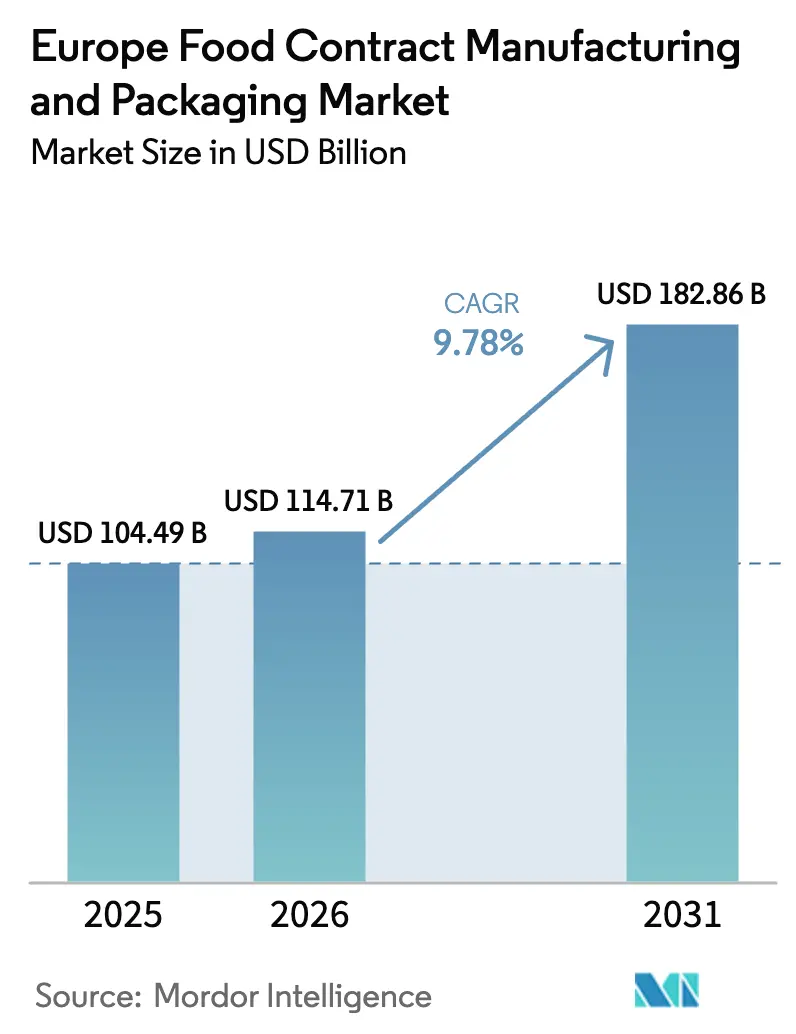

| Marktgröße im Basisjahr (2025) | 104.49 Milliarden US-Dollar |

| Marktgröße (2026) | 114.71 Milliarden US-Dollar |

| Marktgröße (2031) | 182.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Food Contract Manufacturing und Verpackung von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Food Contract Manufacturing und Verpackung wurde im Jahr 2025 auf USD 104,49 Milliarden bewertet und wird voraussichtlich von USD 114,71 Milliarden im Jahr 2026 auf USD 182,86 Milliarden bis 2031 wachsen, mit einer CAGR von 9,78 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion wird durch Markeninhaber unterstützt, die Anlagevermögen aus der Bilanz auslagern, durch verschärfte EU-Nachhaltigkeitsvorschriften, die auf spezialisierte Partner ausgerichtet sind, sowie durch den Druck des Einzelhandels auf eine agile Eigenmarkenproduktion. Verarbeitungs- und Herstellungsdienstleistungen bilden weiterhin das volumenmäßige Rückgrat, doch übertreffen höhermargige individuelle Formulierungskapazitäten den Gesamtmarkt für europäisches Food Contract Manufacturing und Verpackung im Wachstum, da Marken auf der Suche nach Innovationsgeschwindigkeit sind. Digitale Fabriken, emissionsärmere Verpackungsformate und allergenüberwachte Bereiche differenzieren Lieferanten, die schnell auf häufige SKU-Rotationen reagieren können. Unterdessen führen volatile Energiepreise und Vorschriften zu Recyclinginhalt zu Compliance-Kosten, die nur die am stärksten automatisierten Betriebe ohne Margenverlust absorbieren können.

Wesentliche Erkenntnisse des Berichts

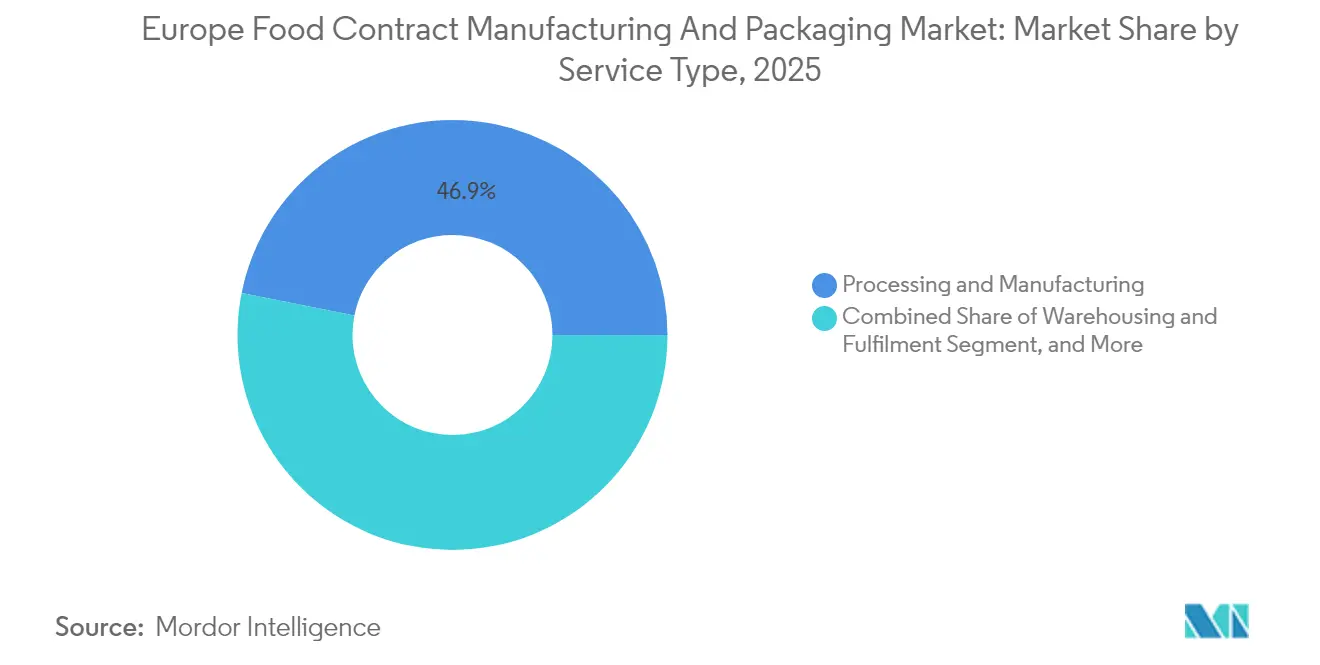

- Nach Dienstleistungstyp führte Verarbeitung und Herstellung mit einem Marktanteil von 46,88 % am europäischen Markt für Food Contract Manufacturing und Verpackung im Jahr 2025; individuelle Formulierung und F&E wird voraussichtlich bis 2031 mit einer CAGR von 10,18 % wachsen.

- Nach Endverbrauchsbranche entfiel auf Bäckerei und Süßwaren im Jahr 2025 ein Anteil von 29,85 % an der Marktgröße des europäischen Marktes für Food Contract Manufacturing und Verpackung, während funktionale und nutraceutische Produkte bis 2031 mit einer CAGR von 10,98 % wachsen sollen.

- Nach Verpackungsformat dominierten flexible Lösungen im Jahr 2025 mit einem Anteil von 58,02 % am europäischen Markt für Food Contract Manufacturing und Verpackung und entwickeln sich bis 2031 mit einer CAGR von 12,21 % weiter.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 27,95 %; Spanien verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 11,83 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum europäischen Markt für Food Contract Manufacturing und Verpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auftragsfertigungsunternehmen investieren in allergenfreie und pflanzenbasierte Linien | +1.8% | Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Expansion von Handelsmarken des Einzelhandels auf der Suche nach flexiblen Kapazitäten | +2.1% | Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung und Cloud-vernetzte Fabriken verbessern die Rüstgeschwindigkeit | +1.5% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom bei Kochboxen mit steigender Nachfrage nach versandfertigern Verpackungen | +1.3% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal-Anreize für emissionsarme Verpackungsbetriebe | +1.7% | EU-weit | Langfristig (≥ 4 Jahre) |

| Vermarktung von aufgewerteten Zutaten zur Erschließung neuer Wertströme | +1.4% | Niederlande, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auftragsfertigungsunternehmen investieren in allergenfreie und pflanzenbasierte Linien

Anlagen, die auf allergenfreie und pflanzenbasierte Produktion ausgerichtet sind, werden in ganz Europa als Reaktion auf eine strengere Aufsicht durch nationale Lebensmittelsicherheitsbehörden ausgebaut. Mars stellte im Jahr 2024 USD 140,4 Millionen bereit, um acht französische Standorte zu modernisieren, wobei abgetrennte Luftaufbereitungs- und Lagersysteme installiert wurden, die das Risiko von Kreuzkontakten eliminieren. Frühe Vorreiter sichern sich Mehrjahresverträge von Marken, denen das Kapital für spezialisierte Umrüstungen fehlt. Der Umstellungszyklus dauert 18–24 Monate, was die ausgelagerte Kapazität vorübergehend verknappt, die Gesamtdurchsatzleistung aber letztendlich steigert, sobald er abgeschlossen ist. Die Nachfrage wird durch einen Anstieg bei veganen Produktneueinführungen und durch öffentliche Gesundheitsbehörden angekurbelt, die Lifestyle-Erkrankungen mit dem übermäßigen Konsum von tierischen Proteinen in Verbindung bringen. Für Auftragsfertigungsunternehmen bieten Pflanzenprotein-Texturierungslinien Prämiengebühren, die die höheren Betriebs- und Zertifizierungskosten im Zusammenhang mit dem Allergenmangement ausgleichen. Infolgedessen steigert dieser Trend sowohl die Umsatzdichte als auch die Verhandlungsmacht im europäischen Markt für Food Contract Manufacturing und Verpackung.

Expansion von Handelsmarken des Einzelhandels auf der Suche nach flexiblen Kapazitäten

Europäische Lebensmitteleinzelhändler nutzen Handelsmargenmargen mittlerweile, um Verbraucher vor Inflationsschocks zu schützen, was zu einer beispiellosen Volatilität in den Produktionsplänen führt. Die Übernahme von Carrefour Italia durch NewPrinces für USD 1 Milliarde im Jahr 2025 bestätigt den strategischen Wert von eigenen und vertraglich gesicherten Kapazitäten, die Multi-Temperatur-Portfolios bewältigen können. Der Einzelhandel gibt zunehmend vierteljährliche Ausschreibungszyklen statt jährlicher Ausschreibungen heraus und belohnt Auftragnehmer, die eine Umrüstung in unter 24 Stunden nachweisen können. Flexible Kapazitätsverträge mit einer typischen Laufzeit von 12–18 Monaten enthalten nun Klauseln mit variablem Volumen, die das Bestandsrisiko auf die Hersteller zurückverlagern. Diejenigen, die häufige Anlaufphasen durch Digital-Twin-Planung und schnelle Hygieneprotokolle amortisieren können, gewinnen einen überproportionalen Marktanteil am europäischen Markt für Food Contract Manufacturing und Verpackung.

Digitalisierung und Cloud-vernetzte Fabriken verbessern die Rüstgeschwindigkeit

Automatisch geführte Fahrzeuge, Dashboards für vorausschauende Wartung und Cloud-basiertes Rezeptmanagement verkürzen Stillstandzeiten von Stunden auf Minuten. MULTIVACs EUR 100 Millionen (USD 117,2 Millionen) teures Werk 2 in Deutschland integriert fahrerlose Transportsysteme und automatisierte Prozessketten, die die Gesamtanlageneffektivität um bis zu 30 % steigern. Cloud-Konnektivität ermöglicht es Qualitätsteams, Abweichungen in Echtzeit zu verfolgen, Ausschuss zu reduzieren und Freigabegenehmigungen zu beschleunigen. Für Markeninhaber ist die Möglichkeit, Mikro-Chargen ohne Strafkosten zu produzieren, ein wesentliches Auswahlkriterium bei der Auslagerung funktionaler und nutraceutischer Produkte. Infolgedessen entwickeln sich digital reife Anlagen vom Preisnehmer-Status zu strategischen Co-Innovationspartnern im europäischen Markt für Food Contract Manufacturing und Verpackung.

E-Commerce-Boom bei Kochboxen mit steigender Nachfrage nach versandfertiger Verpackung

Kochbox-Abonnements erfordern portionskontrollierte Verpackungen, die die Frische für 48-Stunden-Lieferfenster erhalten. Die automatisierten Erfüllungszentren von HelloFresh sind auf Auftragsverpackungsunternehmen angewiesen, die Temperaturindikatoren und Schritt-für-Schritt-Anleitungen in einer einzigen SKU integrieren können. Verpackungslinien, die für die Sekundärmontage ausgelegt sind – das Einlegen von Saucen, Proteinen und Produkten in Wellpappeinlagen – sichern sich langfristige Verträge, da die städtische Durchdringung ein Plateau erreicht und ländliche Lieferungen wachsen. Bei der Materialauswahl werden leichte Folien in Kombination mit erneuerbaren Dämmmaterialien bevorzugt, die mit den PPWR-Recyclingfähigkeitsschwellenwerten übereinstimmen. Auftragsfertigungsunternehmen, die Kühllagerung und Kommissionier- und Packdienstleistungen an einem Standort vereinen, erzielen Premium-Konversionen pro Quadratmeter und stärken ihren Anteil am europäischen Markt für Food Contract Manufacturing und Verpackung.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komprimierung der Preismargen der Markeninhaber, die an Auftragnehmer weitergegeben werden | -1.9% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Verschärfte EU-Vorschriften zu Einwegkunststoffen und PPWR erhöhen Compliance-Kosten | -1.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| Erhöhte lebensmittelrechtliche Haftung durch Listeria-/Allergen-Rückrufe | -1.2% | EU-weit, insbesondere Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Volatile Energie- und Logistikpreise stören die Produktionsplanung | -1.6% | Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komprimierung der Preismargen der Markeninhaber, die an Auftragnehmer weitergegeben werden

Die Lebensmittelinflation erreichte im Vereinigten Königreich im Jahr 2025 einen Höchststand von 5,1 %, was den Einzelhandel veranlasste, Regalpreise zu deckeln und Lieferanten zu zwingen, Eingangskostensteigerungen zu absorbieren. Strom- und Gastarife haben sich gegenüber den Basiswerten von 2020 verdoppelt und erodieren die Deckungsbeitragsmargen bei energieintensiven Koch- und Trocknungslinien.[1]Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, "Bericht zur Lebensmittelsicherheit des Vereinigten Königreichs 2024", gov.uk Während Tier-1-Auftragnehmer Weitergabeklauseln aushandeln oder Energie absichern, sehen sich mittelgroße Unternehmen einem Margendruck ausgesetzt, der die Kapitalausgaben dämpft. Eingeschränkter Cashflow verlangsamt Automatisierungsupgrades und vergrößert Leistungslücken im europäischen Markt für Food Contract Manufacturing und Verpackung.

Verschärfte EU-Vorschriften zu Einwegkunststoffen und PPWR erhöhen Compliance-Kosten

Die PPWR schreibt für Getränkekartons bis 2030 einen Mindestanteil von 10 % Recyclinginhalt vor und schränkt Mehrschichtfolien, die die Sortierung behindern, erheblich ein. Elopaks PPWR-konforme Kartons veranschaulichen die Kosten für Redesign und Zertifizierung, die viele kleine Auftragnehmer nicht stemmen können. Kapitalinvestitionen nehmen vor regulatorischen Fristen zu, treiben Lieferzeiten für Ausrüstungen in die Höhe und lassen Projektbudgets anschwellen. Einige Nischenverpackungsunternehmen ziehen sich gänzlich aus PET- oder Multilaminat-Kategorien zurück, was die verfügbare Kapazität genau dann verringert, wenn die Nachfrage nach recyclingfähigen Formaten zunimmt, und damit einen Aufwärtsdruck auf die Lohnfertigungspreise im europäischen Markt für Food Contract Manufacturing und Verpackung ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Verarbeitung behält den Skalierungsvorteil

Verarbeitung und Herstellung hielt im Jahr 2025 einen Anteil von 46,88 % am europäischen Markt für Food Contract Manufacturing und Verpackung und unterstreicht damit seine Rolle als volumenmäßiges Rückgrat für Eigenmarkenprodukte. Seine Skalenvorteile ermöglichen es Auftragnehmern, den Masseneinkauf von Zutaten und kontinuierliche Durchflussmaschinen zu nutzen, wodurch die Stückkosten für Marken- und Einzelhandelskunden wettbewerbsfähig bleiben. Gleichzeitig wird für das Segment individuelle Formulierung und F&E bis 2031 eine CAGR von 10,18 % prognostiziert, was die Dringlichkeit der Markeninhaber signalisiert, differenzierte Konzepte zu vermarkten, ohne eigene Pilotanlagen aufzubauen. Die Marktgröße des europäischen Marktes für Food Contract Manufacturing und Verpackung für individuelle Formulierungsdienstleistungen wird daher voraussichtlich steigen, da klinisch validierte Nahrungsergänzungsmittel und Clean-Label-Emulsionen innerhalb eines einzigen Quartalszyklusses vom Labor ins Regal gelangen.

Fortschritte bei der Mikro-Batch-Einkapselung, wie ACGs personalisierte Kapselplattform, veranschaulichen, wie Auftragnehmer Formulierungs-IP durch Prämiengebührenstrukturen monetarisieren. Lager- und Abwicklungsdienstleistungen profitieren von zunehmenden Direktverbraucherströmen, aber die Preisgestaltung bleibt volumengebunden, was einen strategischen Schwerpunkt auf Echtzeit-Bestandstransparenz zur Optimierung der Raumauslastung legt. Verpackungsdienstleistungen sehen sich einer Margenverbesserung gegenüber, da EU-Recyclingfähigkeitsvorschriften ein kontinuierliches Redesign und eine regulatorische Validierung erfordern – eine Komplexität, die die meisten Markeninhaber lieber auslagern. Insgesamt entwickelt sich der europäische Markt für Food Contract Manufacturing und Verpackung zunehmend in Richtung Auftragnehmer, die Formulierung, Verarbeitung und konforme Verpackung in einem einzigen schlüsselfertigen Angebot bündeln können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Funktionale Produkte übertreffen traditionelle Kategorien

Bäckerei und Süßwaren führten im Jahr 2025 mit einem Anteil von 29,85 % am europäischen Markt für Food Contract Manufacturing und Verpackung, gestützt durch Premium-Schokoladenlinien und handwerkliche Sauerteigformate. Die Kategorie ist auf temperaturgesteuerte Überzugsverfahren und Hochschermischung angewiesen, die sich viele kleine Marken nicht leisten können, was die Notwendigkeit der Auslagerung verstärkt. Unterdessen wird für funktionale und nutraceutische Produkte eine CAGR von 10,98 % prognostiziert, angetrieben durch eine alternde Bevölkerung und Ausgaben für präventive Gesundheitsvorsorge. Die Marktgröße des europäischen Marktes für Food Contract Manufacturing und Verpackung für funktionale SKUs wird sich weiter ausweiten, da neuartige Lebensmittelzulassungen für botanische Extrakte im Rahmen des überarbeiteten EFSA-Rahmens schneller erteilt werden.

IRCAs Investition in proteinreiche Schokoladendrops zeigt exemplarisch, wie Auftragnehmer Spezialkapazitäten auf Performance-Nutrition ausrichten. Die Milchproduktion nutzt kontinuierliche Fermentierungsverbesserungen, um die Nachfrage nach griechischem Joghurt und pflanzenbasierten Alternativen zu decken, obwohl die Margenvolatilität bei Molke und Mandelrohstoffen die Segmentprofitabilität dämpft. Convenience- und Fertiggerichte wachsen stetig, da Doppelverdiener-Haushalte Kochzeit gegen portionskontrollierte Formate eintauschen und so einen konsistenten Durchsatz für Mehrschalen-Retortlinien sichern. Aufkommende Branchen, von Insektenprotein-Burgern bis hin zu zellgezüchteten Hühnchen-Nuggets, suchen nach Pilotmaßstab-Partnern, um Rezepte vor der regulatorischen Zulassung zu validieren und so eine Pipeline von hochmargigen Prototypen für Europas innovativste Auftragnehmer zu sichern.

Nach Verpackungsformat: Flexible Folien festigen ihre Führungsposition

Flexible Lösungen hatten im Jahr 2025 einen Anteil von 58,02 % am europäischen Markt für Food Contract Manufacturing und Verpackung, angetrieben durch E-Commerce-Paketgewichtsgrenzen und die Verbraucherpräferenz für wiederverschließbare Beutel. Die CAGR von 12,21 % des Formats bis 2031 übertrifft starre Optionen, da Monomaterial-Laminate die PPWR-Recyclingfähigkeitsschwellenwerte erfüllen, ohne die Barriereeigenschaften zu beeinträchtigen. Saica Groups papierbasiertes Multipack für Mondelez zeigt, wie Kraftsubstrate in Kombination mit Biobeschichtungen eine Haltbarkeit vergleichbar mit Kunststoff bieten und gleichzeitig den CO₂-Fußabdruck reduzieren.

Starre Dosen und Gläser kontern mit Gewichtsreduzierung und Post-Consumer-Recyclinginhalt, wie in Sonocos zu 88 % recycelbarer Papierdose zu sehen, die im August 2025 an Lorenz geliefert wurde. Flaschen integrieren Befestigungsverschlüsse und Ärmelperforierungen, um die Kriterien der Pfandrückgabe zu erfüllen, obwohl die Kapitalkosten für Blasformupgrades kleine Umwandler abschrecken. Schalen entwickeln sich hin zu Mono-PP- oder PET-Strukturen mit funktionalen Beschichtungen, wie Südpacks Pure Line Flowpacks veranschaulichen, die die Emissionen um 27 % reduzieren und gleichzeitig hohe Sauerstoffbarrieren aufrechterhalten. Da Markeninhaber Regalästhetik mit End-of-Life-Verpflichtungen in Einklang bringen müssen, gewinnen Auftragnehmer, die sowohl flexible als auch nächste Generation starre Linien betreiben können, einen breiteren Marktanteil am europäischen Markt für Food Contract Manufacturing und Verpackung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 27,95 % am europäischen Markt für Food Contract Manufacturing und Verpackung, was das erstklassige Ingenieurswesen und die Nähe zu wichtigen Verbraucherzentren widerspiegelt. MULTIVACs EUR 100 Millionen (USD 117,2 Millionen) teure Erweiterung in Wolfertschwenden integriert Industrie-4.0-Protokolle, die die führende Position des Landes in der präzisen Lebensmittelmaschinentechnik stärken. Die spanischen Umsätze sind zwar in absoluten Zahlen kleiner, werden jedoch voraussichtlich bis 2031 mit einer CAGR von 11,83 % steigen, da Kraft Heinz' EUR 70 Millionen (USD 82,07 Millionen) teure Kapazitätserweiterung die inländische Beschäftigung und die Exportbereitschaft steigert.

Das Vereinigte Königreich setzt auf Premium- und Bio-Positionierung, um die post-Brexit-Reibungsverluste in der Lieferkette auszugleichen. DEFRA-Daten zeigen, dass 30 % der Wellpappeeingaben noch immer EU-Grenzen überqueren. Frankreich zieht Süßwareninvestitionen auf der Grundlage der Multi-Standort-Expansion von Mars an, die auf eine Netto-Null-Produktion abzielt. Italien nutzt sein kulinarisches Erbe, um Nischen-Co-Packing-Aufträge für Saucen und Fertiggerichte zu sichern, während kleinere mittel- und osteuropäische Staaten Greenfield-Projekte durch Steuerbefreiungen anwerben. Insgesamt untermauert regionale Spezialisierung eine widerstandsfähige und dennoch dynamische Landschaft innerhalb des breiteren europäischen Marktes für Food Contract Manufacturing und Verpackung.

Deutschlands fest verwurzelte Industriebasis in Kombination mit fortschrittlicher Automatisierung sichert seine Position als operativer Mittelpunkt des europäischen Marktes für Food Contract Manufacturing und Verpackung. Die Fabrikdichte unterstützt Clusterökonomien und ermöglicht gemeinsame Kühlkettenlogistik und gebündelte Arbeitnehmerausbildungsprogramme, die die Gesamtproduktivität steigern. Staatliche Subventionen für erneuerbare Wärme und Abwasseraufbereitung lenken Investitionen weiter in Richtung inländischer Upgrades statt Offshoring. Die Präsenz von Ausrüstungsherstellern, einschließlich Verpackungslinien-OEMs, gewährleistet einen schnellen Wartungsumsatz – ein entscheidender Faktor für Hochgeschwindigkeits-Süßwaren- und Milchabfüllanlagen.

Spaniens Aufstieg spiegelt günstige Lohndifferenziale, strategischen Zugang zu Mittelmeerhäfen und staatliche Zuschüsse wider, die die Kapitalkosten für Greenfield-Anlagen ausgleichen. Kraft Heinz' neuer Standort veranschaulicht, wie multinationale Marken Spanien als Sprungbrett für die südeuropäische und nordafrikanische Distribution wählen. Regionale Cluster in Katalonien und Andalusien bieten nun integrierte Zutatenversorgung, Verpackung und Kühlkettenwege, die die Vorlaufzeiten für Fertiggericht-Exporteure verkürzen. Energie aus wachsender Solarkapazität mildert die Volatilität der Strompreise und steigert die Wettbewerbsfähigkeit für energieintensive Back- und Snackbetriebe.

Das Vereinigte Königreich sieht sich mit Ursprungsregelungs-Dokumentation und Gesundheitsprüfungen konfrontiert, die die Vorlaufzeiten für eingehende Zutaten verlängern. Auftragnehmer reagieren mit Dual-Sourcing von EU- und inländischen Materialien, was den Lager- und Betriebskapitalbedarf erhöht. Gleichzeitig treiben staatliche Fördermittel für Automatisierung im Rahmen des Programms Made Smarter die Einführung von Robotik beim Mischen, Portionieren und Kartonieren voran. Frankreich verfügt über tiefgreifende Molkereikompetenz und Verbraucherpräferenz für Premium-Schokolade, was kontinuierliche Investitionen in allergengesteuerte Linien anzieht, die globale Luxusmarken bedienen. Italiens handwerklicher Ruf sichert Co-Exporte für Saucen, Pesto und gefüllte Teigwaren, während Mittel- und Osteuropa niedrigere Arbeitskosten mit EU-Marktzugang verbindet und dadurch ein Magnet für einstiegsnahe Produktionsläufe ist. Dieses Mosaik an Fähigkeiten fördert intraregionale Lieferflexibilität, die die langfristige Vitalität des europäischen Marktes für Food Contract Manufacturing und Verpackung unterstützt.

Wettbewerbslandschaft

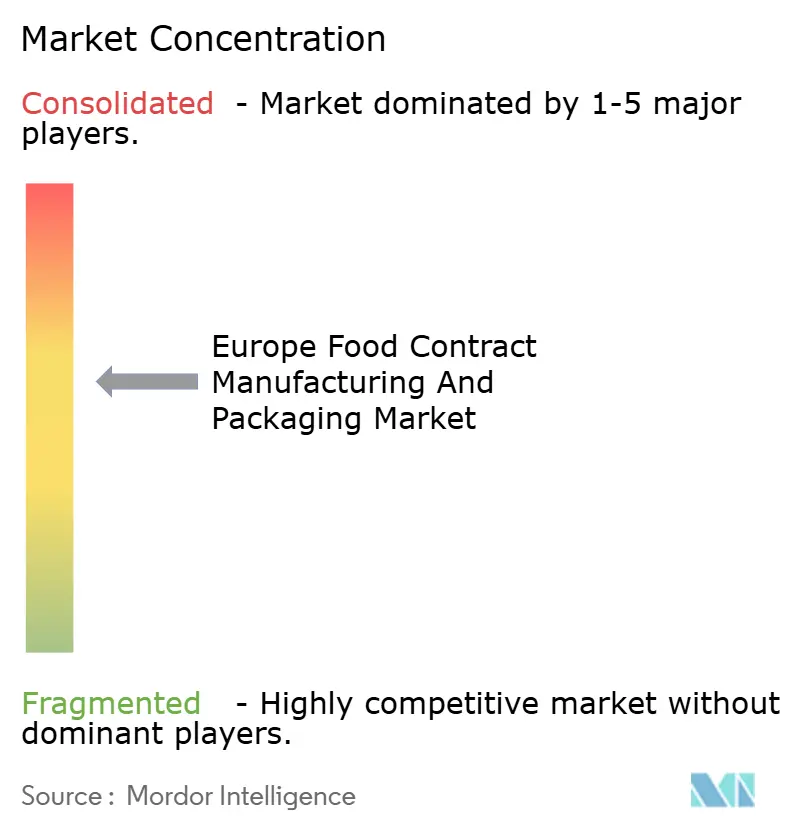

Der europäische Markt für Food Contract Manufacturing und Verpackung weist eine moderate Konzentration auf, wobei die fünf größten Akteure zusammen schätzungsweise knapp unter 45 % des regionalen Umsatzes halten. Branchenführer differenzieren sich durch Größe, digitale Reife und Nachhaltigkeitsaussagen. Hearthside beispielsweise integriert Echtzeit-OEE-Dashboards, die direkt in Kundenportale einfließen und eine Transparenz bieten, mit der kleinere Unternehmen nicht mithalten können. CordenPharmas EUR 900 Millionen (USD 1.055,2 Millionen) teure Peptiderweiterung unterstreicht den strategischen Wert einer tiefgreifenden technischen Spezialisierung und ermöglicht eine Preisprämie für klinisch hochwertige Nahrungsergänzungsmittel.

Neue Marktteilnehmer erschließen Nischen, indem sie sich auf faserbasierte Verpackungen oder allergenfreie Süßwaren konzentrieren. Papacks' Prototyp einer geformten Faserflasche erzielt eine 90-prozentige CO₂-Reduktion gegenüber PET und positioniert das Unternehmen als bevorzugten Partner für Zero-Plastik-Initiativen.[3]Deniz Ataman, "Papacks setzt auf Faserflaschen", FoodNavigator-USA, foodnavigator-usa.com Automatisierung katalysiert die Konsolidierung; mittelgroße Verpackungsunternehmen, die Robotik-Nachrüstungen nicht finanzieren können, akzeptieren zunehmend Übernahmeangebote von Private-Equity-gestützten Plattformen, die geografische Roll-ups anstreben. Regulatorische Komplexität wird zu einer Eintrittsbarriere und zementiert den Vorteil etablierter Unternehmen mit eingebetteten Compliance-Teams und ISO-zertifizierten Qualitätsmanagementsystemen. Da Beschaffungsteams Mehrjahres-Verträge über mehrere Kategorien vergeben, führt die Einkaufsmacht der Markeninhaber zu leistungsbasierten Gebührenstrukturen, die Durchsatz, Ausschussminimierung und CO₂-Intensitätskennzahlen honorieren.

Strategische Allianzen entstehen zwischen Zutatenlieferanten und Co-Packern, um die Nachfrage nach neuartigen Proteinen und funktionalen Zusatzstoffen zu sichern. Beispiel: Ein führender Haferdrink-Konzentrat-Hersteller gewährt einem deutschen Verpackungsunternehmen exklusive Verarbeitungsrechte im Austausch gegen garantierte Mindestmengen über Benelux-Einzelhandelsketten. Solche vertikalen Kooperationen straffen das Liefernetz und erhöhen die Wechselkosten, wodurch die Anteilsstabilität im europäischen Markt für Food Contract Manufacturing und Verpackung gefestigt wird.

Marktführer der europäischen Food Contract Manufacturing und Verpackungsbranche

Romix Foods Limited

Aimia Foods Ltd

Alphapak International Limited

A and S Packing Company Limited

Alexir Co-Packers Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BioTechUSA verdreifachte die Produktionskapazität für Proteinriegel und brachte zwei Premium-Linien auf den Markt, was skalierbare Spezialisierung in der Sporternährung demonstriert.

- August 2025: Sonoco lieferte zu 88 % recycelbare Papierdosen an Lorenz für Crunchips Stackers und trieb damit starre Papieralternativen voran.

- Juli 2025: NewPrinces vereinbarte die Übernahme von Carrefour Italia für EUR 1 Milliarde und integriert damit Einzelhandels- und Fertigungspräsenz.

- Juni 2025: Elopak, Orkla und Dow führten DPak-Kartons mit 10 % zirkulärem PE ein, um die PPWR-Ziele zu erfüllen.

Berichtsumfang des europäischen Marktes für Food Contract Manufacturing und Verpackung

Lebensmittelmarken und -unternehmen wenden sich zunehmend an externe Spezialisten für ihre Produktions- und Verpackungsanforderungen – eine Praxis, die als Food Contract Manufacturing und Verpackung bekannt ist. Diese Strategie ermöglicht es diesen Marken, sich auf Kerngeschäfte wie Marketing und Vertrieb zu konzentrieren. In diesem Rahmen übernehmen Auftragsfertigungsunternehmen die Verantwortung für den gesamten Produktionsweg. Sie beschaffen Rohstoffe, überwachen die Verarbeitung, stellen die Qualitätskontrolle sicher und verwalten die Verpackung der Endprodukte, ob in Beuteln, Dosen oder Flaschen. Dieser Ansatz bringt Kosteneffizienz und Skalierbarkeit für Lebensmittelunternehmen und ermöglicht den Zugang zu spezialisiertem Fachwissen. Darüber hinaus stellt er sicher, dass Produkte den regulatorischen Standards entsprechen und die Verbrauchererwartungen erfüllen. Durch die Nutzung dieser Dienstleistungen können Unternehmen ihren Markteinstieg beschleunigen, strenge Qualitätsstandards aufrechterhalten und schnell auf Marktanforderungen reagieren, ohne erhebliche Investitionen in die Produktionsinfrastruktur zu tätigen.

Der europäische Markt für Food Contract Manufacturing und Verpackung ist nach Dienstleistungstyp (Verarbeitung und Herstellung, Verpackung, Lagerung und Auftragsabwicklung) und nach Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Verarbeitung und Herstellung |

| Verpackung |

| Lagerung und Auftragsabwicklung |

| Individuelle Formulierung und F&E |

| Bäckerei und Süßwaren |

| Milchprodukte |

| Convenience- und Fertiggerichte |

| Funktionale und nutraceutische Produkte |

| Sonstige Endverbrauchsbranchen |

| Flexibel | Beutel und Sachets |

| Taschen | |

| Sonstige flexible Verpackungen | |

| Starr | Flaschen und Gläser |

| Dosen | |

| Paletten | |

| Kartons | |

| Sonstige starre Verpackungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Dienstleistungstyp | Verarbeitung und Herstellung | |

| Verpackung | ||

| Lagerung und Auftragsabwicklung | ||

| Individuelle Formulierung und F&E | ||

| Nach Endverbrauchsbranche | Bäckerei und Süßwaren | |

| Milchprodukte | ||

| Convenience- und Fertiggerichte | ||

| Funktionale und nutraceutische Produkte | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Verpackungsformat | Flexibel | Beutel und Sachets |

| Taschen | ||

| Sonstige flexible Verpackungen | ||

| Starr | Flaschen und Gläser | |

| Dosen | ||

| Paletten | ||

| Kartons | ||

| Sonstige starre Verpackungen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Food Contract Manufacturing und Verpackung?

Der Markt wird im Jahr 2026 auf USD 114,71 Milliarden bewertet und soll bis 2031 USD 182,86 Milliarden erreichen.

Welches Dienstleistungssegment wächst am schnellsten im europäischen Outsourcing?

Individuelle Formulierungs- und F&E-Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 10,18 % wachsen, da Marken nach raschen Innovationen suchen.

Welches Verpackungsformat dominiert das Auftragsverpackungsgeschäft in Europa?

Flexible Formate führen mit einem Anteil von 58,02 % im Jahr 2025 und werden voraussichtlich mit einer CAGR von 12,21 % wachsen, angetrieben durch E-Commerce und Nachhaltigkeitsvorgaben.

Welches Land weist die höchste Wachstumsrate in der europäischen Food Contract Manufacturing auf?

Für Spanien wird bis 2031 eine CAGR von 11,83 % prognostiziert, nachdem bedeutende Kapazitätsinvestitionen getätigt wurden.

Wie wirken sich EU-Nachhaltigkeitsvorschriften auf Auftragnehmer aus?

Die PPWR und der Green Deal erfordern Recyclinginhalt und CO₂-Reduktion und veranlassen Auftragnehmer, in recyclingfähige Materialien und emissionsarme Betriebe zu investieren.

Welche jüngsten Investitionen signalisieren Vertrauen in den Sektor?

Hochkarätige Projekte umfassen Kraft Heinz' EUR 70 Millionen (USD 82,07 Millionen) teures Werk in Spanien und MULTIVACs EUR 100 Millionen (USD 117,2 Millionen) teure Erweiterung in Deutschland, die beide 2024–2025 abgeschlossen oder angekündigt wurden.

Seite zuletzt aktualisiert am: