Größe und Marktanteil des europäischen Pharma-Auftragsfertigungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

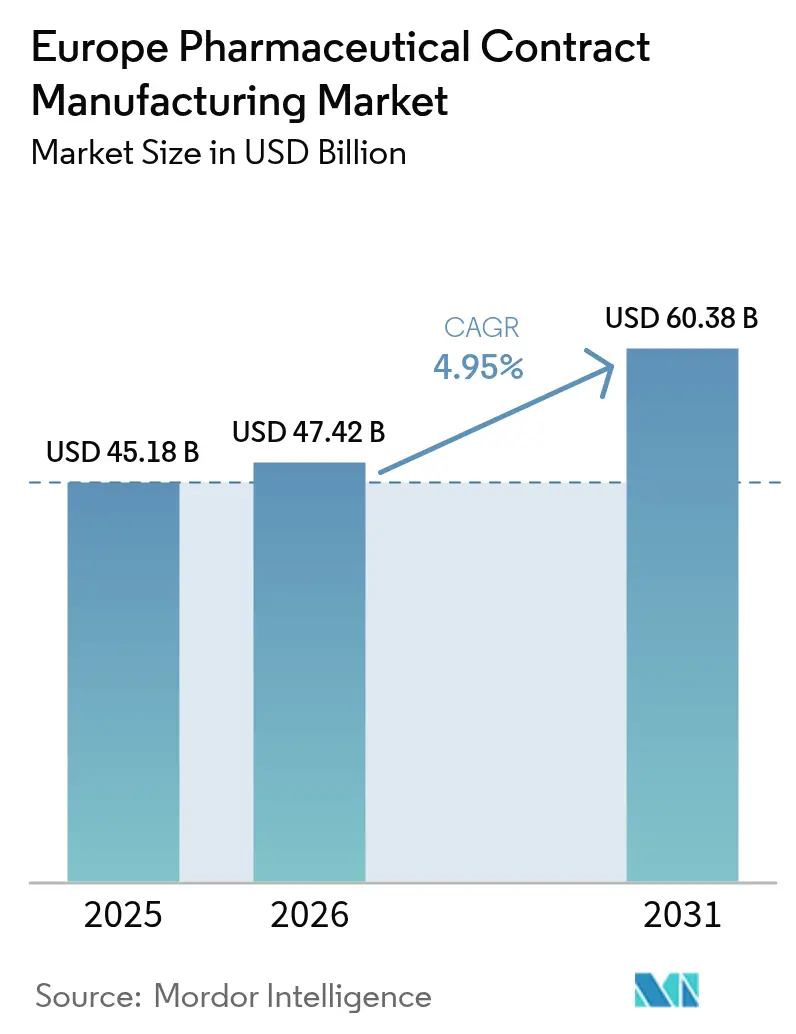

| Marktgröße im Basisjahr (2025) | 45.18 Milliarden US-Dollar |

| Marktgröße (2026) | 47.42 Milliarden US-Dollar |

| Marktgröße (2031) | 60.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Pharma-Auftragsfertigungsmarktes von Mordor Intelligence

Die Größe des Pharma-Auftragsfertigungsmarktes in Europa wurde im Jahr 2025 auf 45,18 Milliarden USD bewertet und soll von 47,42 Milliarden USD im Jahr 2026 auf 60,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,95 % während des Prognosezeitraums (2026–2031). Stetige Auslagerungen durch große und mittelgroße Pharmaunternehmen, kombiniert mit regulatorischen Initiativen wie der EU-Verordnung zur Bewertung von Gesundheitstechnologien, treiben die Nachfrage nach spezialisierten Biologika und hochpotenten API-Kapazitäten in der gesamten Region weiter an. Die Fertigung von Wirkstoffen (API) bleibt der wichtigste Umsatzträger, während Projekte zur Herstellung fertiger Darreichungsformen (FDF) durch innovative Verabreichungsformate und Serialisierungsvorschriften an Fahrt gewinnen. Deutschland behält seine Position als primärer Produktionsstandort, während Spaniens anreizreiches Umfeld die schnellste Expansion der Fertigungskapazitäten begünstigt. Strategische Akquisitionen – exemplarisch der Kauf des Roche-Standorts Vacaville durch Lonza und die Integration von Catalent in Novo Holdings – haben integrierte Serviceplattformen gestärkt, die Entwicklungszeiträume verkürzen und umfassende Leistungsangebote aus einer Hand erweitern.

Wesentliche Erkenntnisse des Berichts

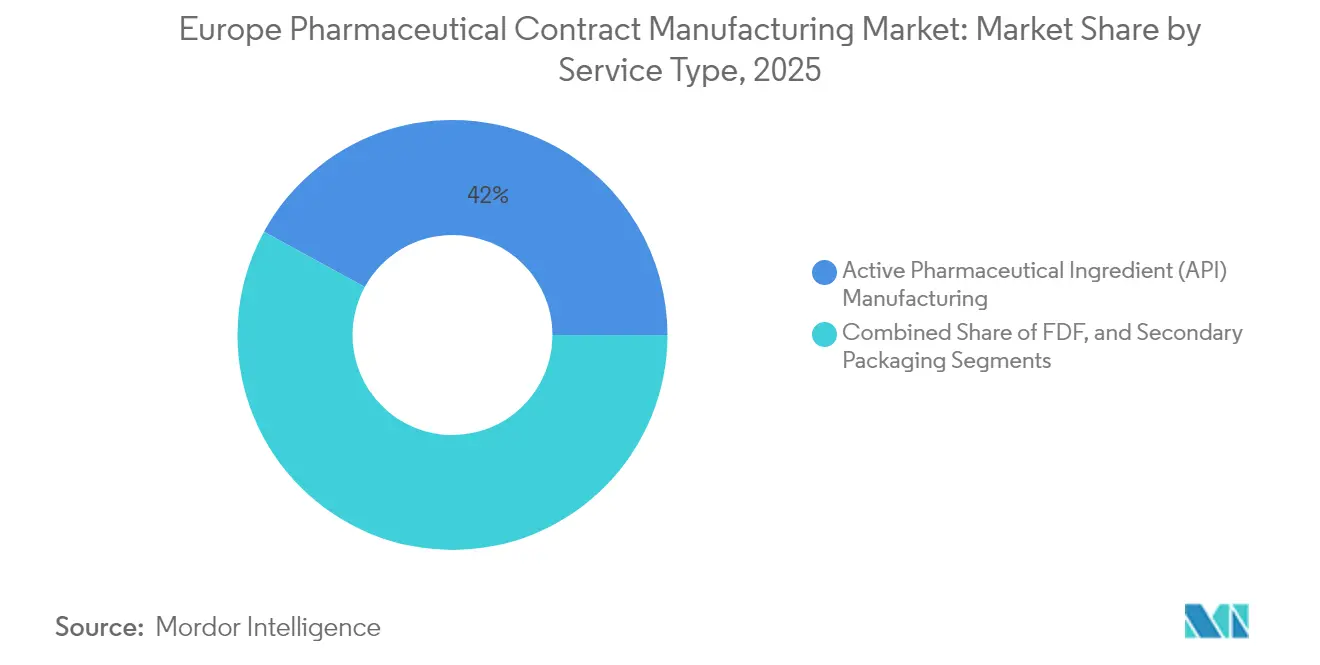

- Nach Servicetyp führte die API-Fertigung im Jahr 2025 mit einem Marktanteil von 42,02 % am europäischen Pharma-Auftragsfertigungsmarkt, während FDF-Dienstleistungen bis 2031 mit einer CAGR von 6,67 % wachsen.

- Nach Molekültyp entfielen im Jahr 2025 58,12 % der Marktgröße des Pharma-Auftragsfertigungsmarktes auf Kleinmoleküle; hochpotente APIs sollen bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Therapiebereich hielt die Onkologie im Jahr 2025 einen Umsatzanteil von 28,31 %, während respiratorische Anwendungen die höchste prognostizierte CAGR von 5,91 % bis 2031 verzeichneten.

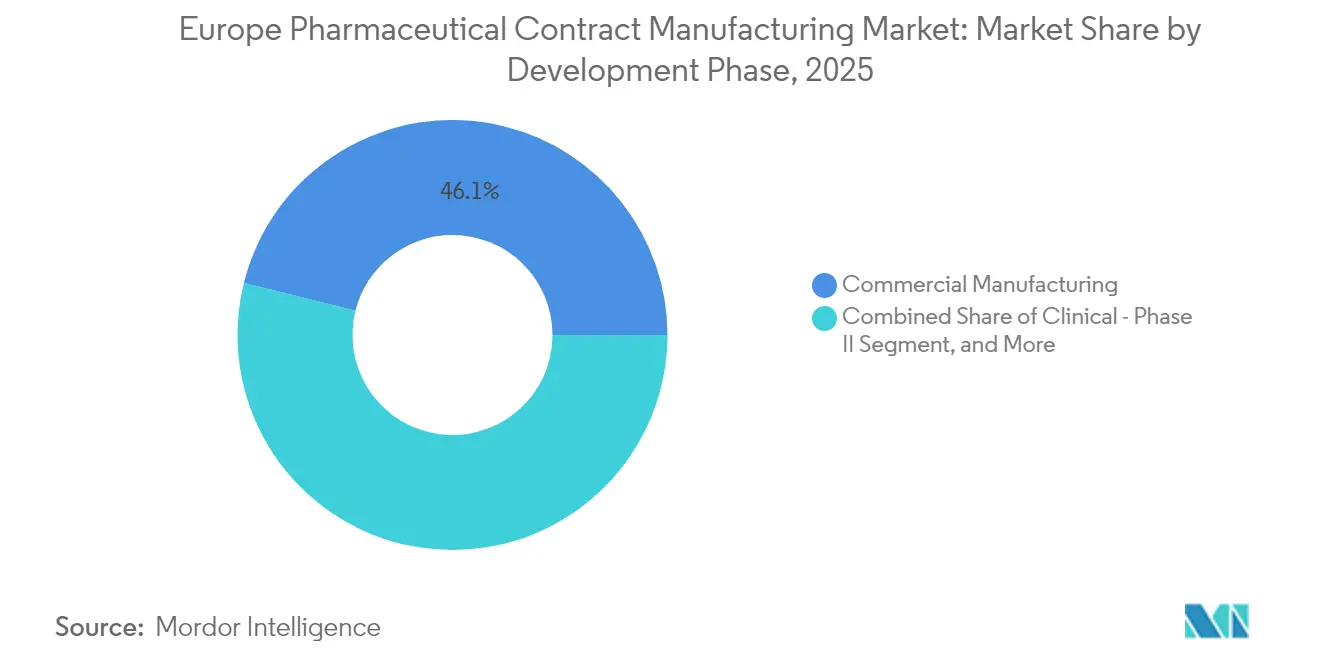

- Nach Entwicklungsphase kontrollierte die kommerzielle Fertigung im Jahr 2025 46,11 % des Marktanteils am Pharma-Auftragsfertigungsmarkt, während klinische Phase-II-Arbeiten mit einer CAGR von 7,1 % bis 2031 wachsen.

- Nach Endkundentyp hatte Großpharma im Jahr 2025 einen Anteil von 50,88 %, während das Engagement kleiner und mittelgroßer Pharmaunternehmen mit einer CAGR von 6,88 % bis 2031 zunimmt.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Anteil von 22,41 % an der Marktgröße des Pharma-Auftragsfertigungsmarktes; Spanien wächst zwischen 2026 und 2031 mit einer CAGR von 6,92 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Pharma-Auftragsfertigungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmendes Auslagerungsvolumen durch EU-Pharmamajors | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Komplexität der Biologika- und HPAPI-Pipeline | +1.8% | Global, konzentriert in Deutschland und der Schweiz | Langfristig (≥ 4 Jahre) |

| Vertragsfreundliche EU-Steueranreize und -Fördermittel | +0.9% | Schwerpunkt Spanien, Italien, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| CDMO-Fusionen und -Übernahmen erschließen Komplettdienstleistungskapazitäten | +1.1% | Paneuropäisch mit Vereinigtes-Königreich-Deutschland-Achse | Mittelfristig (2–4 Jahre) |

| On-Demand-Fertigungstechnologie gewinnt an Bedeutung | +0.7% | Deutschland, Niederlande, Dänemark als Vorreiter | Langfristig (≥ 4 Jahre) |

| Nearshoring durch Versorgungssicherheitsklauseln | +0.6% | EU-weit, insbesondere Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Komplexität der Biologika- und HPAPI-Pipeline

Die steigende Nachfrage nach monoklonalen Antikörpern, bispezifischen Antikörpern und Antikörper-Wirkstoff-Konjugaten veranlasst CDMOs, in großvolumige Einweg-Bioreaktoren, Hochsicherheitssuiten und fortschrittliche Aufreinigungsanlagen zu investieren, über die nur wenige Einrichtungen verfügen. [1]Samsung Biologics, "Samsung Biologics meldet Finanzergebnisse für das erste Quartal 2025," samsungbiologics.com Der Mehrjahresvertrag von Samsung Biologics im Wert von 1,4 Milliarden USD mit einem europäischen Auftraggeber und die Kapazitätserweiterung der Anlage 5 auf 180.000 Liter verdeutlichen die Prämie, die mit spezialisierten Kapazitäten verbunden ist. Digitale Zwillingssysteme werden in europäischen Werken eingesetzt, um vorausschauende Wartung und Echtzeit-Chargenanalysen zu ermöglichen, Fehlerquoten zu senken und Technologietransferzyklen zu verkürzen. Diese kapitalintensiven Upgrades erhöhen die Markteintrittsbarrieren und konzentrieren die Fertigungskapazitäten im Pharma-Auftragsfertigungsmarkt auf eine Handvoll technologisch fortschrittlicher Anbieter. Da biologische Wirkstoffe an Potenz gewinnen, differenziert die Einhaltung der aktualisierten EU-GMP-Anhang-1-Standards Betreiber, die mit Isolatoren, eingeschränkten Zugangssperrensystemen und robusten Kontaminationskontrollstrategien ausgestattet sind, weiter voneinander.

Zunehmendes Auslagerungsvolumen durch EU-Pharmamajors

Regionale Pharmaunternehmen veräußern weiterhin nicht zum Kerngeschäft gehörende Standorte und sichern sich gleichzeitig langfristige Liefervereinbarungen mit CDMOs, die Kapazität, Qualität und regulatorische Konformität gewährleisten können. Der Standorttransfer von Sanofi an Thermo Fisher verdeutlicht einen breiteren Wandel, der es Originatoren ermöglicht, Kapital in Richtung Forschung und Entwicklung sowie Kommerzialisierung umzuschichten. Das Gesetz über kritische Arzneimittel fördert die europaweite Produktion an mehreren Standorten, um Versorgungsrisiken zu mindern, was Pharmaunternehmen dazu veranlasst, Portfolios auf mehrere Auftragspartner aufzuteilen. Auslagerungsentscheidungen gehen heute über Kostenfragen hinaus und umfassen cyberresilienten Datenaustausch, Serialisierungskonformität und Unterstützung beim Management von Änderungen nach der Zulassung. CDMOs, die Funktionen der Frühphasenentwicklung, des Technologietransfers, der kommerziellen Versorgung und der regulatorischen Begleitung bündeln können, profitieren von einem höheren Kundenanteil und einer tieferen Kundenbindung.

Vertragsfreundliche EU-Steueranreize und -Fördermittel

Die IPCEI-Med4Cure-Initiative im Umfang von 1 Milliarde EUR und weitere länderspezifische Steuergutschriften verkürzen die Amortisationszeiten für Neuinvestitionen in Biologika- und Sterilabfüllkapazitäten. [2]Europäische Kommission, "Wichtige Vorhaben von gemeinsamem europäischem Interesse," commission.europa.eu Spaniens Steueranreize stehen in direktem Zusammenhang mit seiner CAGR-Führungsposition von 7,01 % und ermöglichen es mittelständischen CDMOs, Eindämmungslinien für hochpotente Formulierungen aufzurüsten. Fördermittel für den sauberen industriellen Wandel begünstigen Kontinuierliche-Fertigung-Installationen, die den CO₂-Fußabdruck und die Energieintensität senken. Anreizstrukturen fördern auch die Zusammenarbeit zwischen Wissenschaft und CDMOs, was die Technologieübernahme in Nischenmodalitäten wie Nukleinsäuretherapeutika und Peptidomimetika beschleunigt.

CDMO-Fusionen und -Übernahmen erschließen Komplettdienstleistungskapazitäten

Eigentümerwechsel haben integrierte Netzwerke geschaffen, die in der Lage sind, Entdeckungschemie, IND-fähige Toxikologie, Prozessentwicklung und globale kommerzielle Versorgung unter einheitlichen Qualitätssystemen zu beherbergen. Die Konsolidierungswelle komprimiert Lieferantenlisten für pharmazeutische Auftraggeber, die koordinierte globale Markteinführungen anstreben, und treibt gleichzeitig die Harmonisierung digitaler Qualitätsmanagementsysteme voran. Nach Fusionen entstehende Einheiten investieren in durchgängige Datenseen, die Chargen-, Abweichungs- und Freigabemetriken zusammenführen und KI-gesteuertes Prozesssteuerung sowie prädiktive Freigabeprüfung ermöglichen. Diese Größe und Datenintegration bilden die Grundlage für höhere Serviceprämien und schaffen Markteintrittsbarrieren für eigenständige Nischenanbieter.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende EU-Energiepreise belasten die Margen | -0.6% | Deutschland, Niederlande, Belgien am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsauslastungslücken in Kleinmolekül-Anlagen | -0.4% | Altanlagen im Vereinigten Königreich, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Spezialisten für aseptische Verarbeitung | -0.5% | Deutschland, Schweiz, Vereinigtes Königreich als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Inflationsgebundene CDMO-Eingangsverträge begrenzen die Preisüberwälzung | -0.3% | Paneuropäisch, insbesondere kleinere CDMOs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EU-Energiepreise belasten die Margen

Steigende Stromtarife haben allein für europäische Generikaerhersteller jährliche Mehrkosten von nahezu 1 Milliarde EUR verursacht. [3]Europäische Zentralbank, "Energieschocks und unternehmerische Investitionsentscheidungen," ecb.europa.eu Energieintensive Verarbeitungsschritte wie Lyophilisation und Hochtemperatur-HPAPI-Synthesen sind von einer akuten Margenkompression betroffen, insbesondere in Deutschland, wo die Industriestrompreise weiterhin erhöht sind. CDMOs reagieren darauf, indem sie Wärmerückgewinnungs-Nachrüstungen beschleunigen, langfristige erneuerbare-Energie-PPAs abschließen und kontinuierliche Prozesse erproben, die den Energieverbrauch je Kilogramm Ausstoß senken. Kleinere Anbieter, denen das Kapital für Energieeffizienzupgrades fehlt, laufen Gefahr, aus Wettbewerbsausschreibungen verdrängt zu werden.

Kapazitätsauslastungslücken in Kleinmolekül-Anlagen

Ältere Chargenreaktoren, die für Blockbuster-Volumina ausgelegt wurden, sind zunehmend unterausgelastet, da sich Pipelines in Richtung Nischen-Onkologie und seltene Erkrankungen verlagern. Der Kapitalbedarf für den Umbau zu Durchfluss- oder Hochpotenz-Suiten übersteigt häufig die verfügbaren Cashflows von Anlagen in Italien, Frankreich und dem Vereinigten Königreich. Wenn die Auslastung unter die Gewinnschwelle von 60 % fällt, greifen Eigentümer entweder auf Nischendienstleistungs-Pivots zurück (z. B. kontrollierte Wirkstoff-APIs) oder auf Konsolidierung. CDMOs mit modernen Mehrzweckanlagen nehmen inkrementelle Nachfrage auf und verstärken die Verlagerung der Umsätze im Pharma-Auftragsfertigungsmarkt hin zu agilen Hochsicherheitsanbietern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: API-Fertigung führt trotz FDF-Wachstum

Die API-Fertigung trug im Jahr 2025 mit 42,02 % zum Umsatz bei und unterstreicht damit ihre Ankerrolle in der Marktgröße des Pharma-Auftragsfertigungsmarktes. Projekte umfassen komplexe mehrstufige Chemien, Biokatalyse und Hochsicherheitsarbeiten, die Premiumpreise aufrechterhalten. Jüngste Nachfragespitzen bei antiviralen und onkologischen Wirkstoffen haben europäische CDMOs dazu veranlasst, Kilolab- bis kommerzielle Kilomaßstab-Anlagen zu entbottlenecken und gleichzeitig Echtzeit-Freigabeprüfungen zu integrieren, um Zykluszeiten zu verkürzen.

FDF-Arbeiten, derzeit noch kleiner, sollen mit einer CAGR von 6,67 % das Gesamtmarktwachstum übertreffen, angetrieben durch patientenfreundliche orale Dünnfilme, Autoinjektoren und inhalative Formulierungen. Serialisierungsvorschriften gemäß der Richtlinie über gefälschte Arzneimittel generieren zusätzliche Verpackungsumsätze, während die Revisionen zur Sterilarzneimittel gemäß Anhang 1 Investitionen in Isolator-basierte Abfülllinien anregen. Das Zusammenspiel zwischen Bulk-Wirkstoff- und Darreichungsformfertigung stärkt die gebündelte Auftragsvergabe und konsolidiert die Marktchancen im Pharma-Auftragsfertigungsmarkt weiter innerhalb von Mehrdienstleistungsanbietern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Molekültyp: Kleinmoleküle dominieren, während HPAPI Premiumpreise erzielt

Der Marktanteil der Kleinmoleküle am Pharma-Auftragsfertigungsmarkt betrug im Jahr 2025 58,12 %, was Europas fest verwurzelte Synthesechemie-Tradition und umfangreiche Reaktorinfrastruktur widerspiegelt. Nachrüstungen für kontinuierliche Durchflussverfahren haben den Lösemittelverbrauch und die Zykluszeiten reduziert und älteren Anlagen dabei geholfen, trotz steigender Energiekosten wettbewerbsfähig zu bleiben.

Hochpotente API-Programme wachsen mit einer CAGR von 7,02 %, da Onkologie und gezielte Therapien zunehmen. Investitionen in Unterdrucksuiten, Handschuhkasten-Isolatoren und fortschrittliche Staubabsaugsysteme sind obligatorisch, um Grenzwerte für die berufliche Exposition (OEL) unterhalb von 10 µg/m³ einzuhalten. Großmolekülare Biologika-Projekte erfordern längere Zeiträume, liefern aber aufgrund der mehrjährigen Komplexität des Technologietransfers und einer höheren regulatorischen Überprüfung dauerhafte Umsatzströme, was den gemischten Portfolioansatz führender CDMOs verstärkt.

Nach Therapiebereich: Onkologie-Führerschaft steht vor respiratorischer Herausforderung

Die Onkologie hielt im Jahr 2025 einen Anteil von 28,31 % der Nachfrage, angetrieben durch kontinuierliche Innovationen bei Zytotoxika, Antikörper-Wirkstoff-Konjugaten und Checkpoint-Inhibitoren. Spezialisierte Eindämmung, Hochdruckchromatographie und Toxin-Linker-Chemien definieren den Fähigkeitsgraben in diesem Segment.

Therapeutika für die Atemwege sollen mit einer CAGR von 5,91 % wachsen und profitieren von pandemiebeschleunigten Investitionen in inhalierbare Biologika und Trockenpulvergeräte der nächsten Generation. CDMOs mit integrierten Gerät-Wirkstoff-Montagelinien können höhere Margen erzielen und erweitern den Marktanteil des Pharma-Auftragsfertigungsmarktes in das Territorium von Kombinationsprodukten.

Nach Entwicklungsphase: Dominanz der kommerziellen Fertigung durch klinisches Wachstum herausgefordert

Die kommerzielle Versorgung macht nach wie vor 46,11 % der Marktgröße des Pharma-Auftragsfertigungsmarktes aus und spiegelt ausgereifte Marken und Biosimilar-Volumina wider. Mehrjährige Lieferverträge stabilisieren die Cashflows und ermöglichen es CDMOs, Kapazitätserweiterungen für aufkommende Modalitäten zu finanzieren.

Phase-II-Programme, die mit einer CAGR von 7,1 % wachsen, signalisieren ein lebhaftes Biotech-Finanzierungsumfeld und schnellere regulatorische Rückkopplungsschleifen. Flexible Einweg-Bioreaktoren und modulare Reinräume ermöglichen es CDMOs, zwischen Pilot- und niedrigvolumigen kommerziellen Chargen zu wechseln, das Skalierungsrisiko zu reduzieren und die Kapazität an Nachfrageungewissheiten anzupassen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endkundentyp: Stabilität von Großpharma trifft auf mittelgroße Innovation

Großpharma hielt im Jahr 2025 einen Umsatzanteil von 50,88 % durch den Einsatz von Bevorzugter-Anbieter-Vereinbarungen, die Slot-Reservierungen an mehreren Standorten sichern. Diese Kunden fordern integrierte digitale Qualitätssysteme und globale Harmonisierung des Änderungsmanagements.

Kleine und mittelgroße Pharmaunternehmen, die mit einer CAGR von 6,88 % wachsen, lagern zunehmend komplexe Chemie und Biologika aus, da sie sich auf anlagenarme Entdeckungsmodelle konzentrieren. CDMOs, die Kontinuität von der Entwicklung bis zur kommerziellen Phase anbieten, gewinnen Marktanteile und verstärken einen positiven Kreislauf aus Kapazitätserweiterung und tieferer Expertise im Pharma-Auftragsfertigungsmarkt.

Geografische Analyse

Deutschland erwirtschaftete 2025 22,41 % des Umsatzes, gestützt auf tiefes chemieingenieurwissenschaftliches Know-how, strenge regulatorische Aufsicht und die Nähe zu Branchenzentralen. Allerdings zwingen steigende Energiekosten die Betreiber dazu, Effizienz-Nachrüstungen zu beschleunigen, erneuerbare-Energie-PPAs auszuhandeln und Kontinuierliche Fertigung zu erproben, um Bruttomargen zu sichern.

Spanien, das mit einer CAGR von 6,92 % wächst, nutzt aggressive Steuervergünstigungen, vereinfachte Baugenehmigungen und Zugang zu spanischsprachigen Arbeitskräftepools für die Expansion in lateinamerikanische Lieferketten. CDMOs konzentrieren sich rund um Katalonien und Madrid und fokussieren auf biologische Abfüll-Endverarbeitung und Inhalationsprodukte, wodurch die Reichweite des Pharma-Auftragsfertigungsmarktes in aufkommende Segmente ausgedehnt wird.

Das Vereinigte Königreich, Frankreich, Italien und Osteuropa machen gemeinsam den verbleibenden Anteil aus. Das Vereinigte Königreich hält nach dem Brexit die MHRA-Ausrichtung an EU-GMP aufrecht und ermöglicht eine nahtlose Chargenfreigabe in den Binnenmarkt über gegenseitige Anerkennungsverfahren. Frankreich profitiert von Investitionen großer Innovatoren in Höhe von über 1,87 Milliarden EUR in den Jahren 2024–2025 zur Erweiterung der Produktion monoklonaler Antikörper. Italien nutzt seine ausgereifte Generika-Expertise und wettbewerbsfähige Arbeitskosten, während Polen, Ungarn und Tschechien Umwandlungen von Altanlagen in Hochsicherheitssuiten anziehen, die durch EU-Strukturfonds unterstützt werden.

Wettbewerbslandschaft

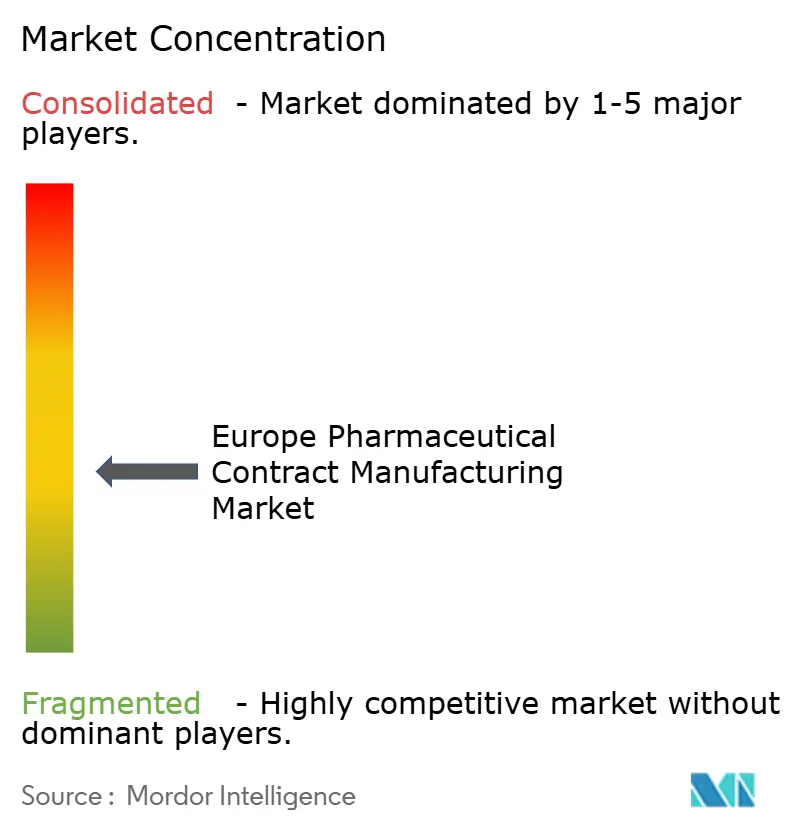

Europäische CDMOs weisen eine moderate Konsolidierung auf, wobei die fünf größten Anbieter etwas mehr als 50 % des Gesamtumsatzes kontrollieren. Der Kauf des Vacaville-Standorts durch Lonza für 1,2 Milliarden USD erweitert die großvolumige Säugetierzell-Kapazität, während die Integration von Catalent in Novo Holdings die Kapitalallokation in Linienfür kontinuierliche Fertigung und fortschrittliche Verabreichungstechnologien beschleunigt.

Technologie bleibt das entscheidende Differenzierungsmerkmal. Betreiber setzen auf MES-integrierte kontinuierliche Chromatographie, PAT-gestützte In-line-Freigabe und Cloud-basierte Abweichungsanalysen, um Zykluszeiten zu verkürzen und Nacharbeiten zu reduzieren. Digitale Zwillinge unterstützen prädiktive Wartung, die die Anlagenverfügbarkeit um 8–12 % steigert und die Kapazitätsverfügbarkeit im Pharma-Auftragsfertigungsmarkt direkt verbessert.

Whitespace-Möglichkeiten bestehen weiterhin in der Herstellung viraler Vektoren für Zell- und Gentherapien, hochpotenten oralen Feststoffen und sterilen lyophilisierten Biologika. Kleinere, agile Newcomer konzentrieren sich auf modulare Reinraum-Pods und Mikro-Chargen-Kontinuierliche-Reaktoren und positionieren sich als Überkapazitätspartner für große CDMOs. Die Fähigkeit, Dual-Sourcing-Anforderungen zu verwalten und verschiedene EU-Subventionsregelungen zu navigieren, bleibt entscheidend für nachhaltiges Wachstum.

Marktführer im europäischen Pharma-Auftragsfertigungsmarkt

Fareva Holding SA

Recipharm AB

Boehringer Ingelheim Group

Aenova Group

Famar SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Thermo Fisher Scientific und Sanofi haben ihre strategische Partnerschaft durch die Übernahme des Sterilfertigungsstandorts von Sanofi in Ridgefield, New Jersey, durch Thermo Fisher ausgebaut.

- April 2025: Samsung Biologics nahm den Betrieb von Anlage 5 auf, ergänzte 180.000 Liter Bioreaktorkapazität und gab einen Vertrag im Wert von 1,4 Milliarden USD mit einem europäischen Pharmaunternehmen bekannt.

- April 2025: Thermo Fisher Scientific kündigte einen US-Fertigungsinvestitionsplan in Höhe von 2 Milliarden USD an, um die Gesundheitsversorgungslieferketten zu stärken.

- März 2025: Thermo Fisher Scientific stimmte dem Kauf des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD zu.

Berichtsumfang des europäischen Pharma-Auftragsfertigungsmarktes

Pharmazeutische Auftragsfertigung umfasst die Auslagerung der Produktion pharmazeutischer Produkte an spezialisierte Drittanbieter und deckt verschiedene Stufen der Arzneimittelproduktion ab, darunter Wirkstoffe (APIs), Synthese, Formulierungsentwicklung und die Herstellung fertiger Darreichungsformen.

Der europäische Pharma-Auftragsfertigungsmarkt ist segmentiert nach Servicetyp (Wirkstoff-Fertigung (API), Entwicklung und Fertigung fertiger Darreichungsformen (FDF) (Feststoffdarreichungsformen, Flüssigdarreichungsformen und injizierbare Darreichungsformen) sowie Sekundärverpackung) und nach Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien und übriges Europa).

Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Wirkstoff-Fertigung (API) | |

| Entwicklung und Fertigung fertiger Darreichungsformen (FDF) | Feststoffdarreichungsformen |

| Flüssigdarreichungsformen | |

| Injizierbare Darreichungsformen | |

| Sekundärverpackung |

| Kleinmolekül |

| Großmolekül / Biologika |

| Hochpotente APIs (HPAPI) |

| Fortschrittliche Therapien (Zell- und Gentherapie) |

| Onkologie |

| Herz-Kreislauf |

| ZNS-Erkrankungen |

| Infektionskrankheiten |

| Atemwegserkrankungen |

| Sonstige Therapiebereiche |

| Präklinik |

| Klinisch – Phase I |

| Klinisch – Phase II |

| Klinisch – Phase III |

| Kommerzielle Fertigung |

| Großpharma |

| Kleine und mittelgroße Pharmaunternehmen |

| Virtuelle Unternehmen / Biotech-Start-ups |

| Generikaerhersteller |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Servicetyp | Wirkstoff-Fertigung (API) | |

| Entwicklung und Fertigung fertiger Darreichungsformen (FDF) | Feststoffdarreichungsformen | |

| Flüssigdarreichungsformen | ||

| Injizierbare Darreichungsformen | ||

| Sekundärverpackung | ||

| Nach Molekültyp | Kleinmolekül | |

| Großmolekül / Biologika | ||

| Hochpotente APIs (HPAPI) | ||

| Fortschrittliche Therapien (Zell- und Gentherapie) | ||

| Nach Therapiebereich | Onkologie | |

| Herz-Kreislauf | ||

| ZNS-Erkrankungen | ||

| Infektionskrankheiten | ||

| Atemwegserkrankungen | ||

| Sonstige Therapiebereiche | ||

| Nach Entwicklungsphase | Präklinik | |

| Klinisch – Phase I | ||

| Klinisch – Phase II | ||

| Klinisch – Phase III | ||

| Kommerzielle Fertigung | ||

| Nach Endkundentyp | Großpharma | |

| Kleine und mittelgroße Pharmaunternehmen | ||

| Virtuelle Unternehmen / Biotech-Start-ups | ||

| Generikaerhersteller | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Pharma-Auftragsfertigungsmarktes?

Der Markt ist im Jahr 2026 auf 47,42 Milliarden USD bewertet und soll bis 2031 einen Wert von 60,38 Milliarden USD erreichen.

Welches Servicesegment erwirtschaftet den größten Umsatz?

Die API-Fertigung hält mit 42,02 % den höchsten Anteil am Umsatz des Jahres 2025.

Welches europäische Land baut am schnellsten Kapazitäten in der Auftragsfertigung aus?

Spanien verzeichnet das höchste Wachstum, das zwischen 2026 und 2031 mit einer CAGR von 6,92 % prognostiziert wird.

Welcher Therapiebereich treibt die größte Fertigungsnachfrage an?

Die Onkologie führt den Markt an und macht 28,31 % der Nachfrage nach Auftragsfertigung im Jahr 2025 aus.

Warum sind Biologika für europäische CDMOs von Bedeutung?

Komplexe Biologika wie monoklonale Antikörper erfordern spezialisierte Eindämmungskapazitäten und Einwegkapazitäten, die es CDMOs ermöglichen, Premiumpreise zu erzielen.

Wie verändert die Konsolidierung die Wettbewerbslandschaft?

Hochkarätige Akquisitionen wie Lonza-Roche und Novo Holdings-Catalent haben integrierte Serviceplattformen geschaffen, die Entwicklungszeitrahmen verkürzen und Kundenbeziehungen vertiefen.

Seite zuletzt aktualisiert am: