Marktgröße und Marktanteil für europäische Verteidigungslogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 32.23 Milliarden US-Dollar |

| Marktgröße (2031) | 40.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Verteidigungslogistik von Mordor Intelligence

Die Marktgröße für europäische Verteidigungslogistik wird im Jahr 2026 auf 32,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 40,97 Milliarden USD erreichen, bei einer CAGR von 4,92 % während des Prognosezeitraums (2026–2031).

Dieser stetige Anstieg der Marktgröße wird durch die Rearm-Europe-Initiative der Europäischen Kommission vorangetrieben, ein gemeinsames Beschaffungsprogramm, das grenzüberschreitende Versorgungsnetzwerke neu gestaltet. Wesentliche Chancen ergeben sich aus dem Übergang zu allianzweiten Logistikrahmen, die Doppelarbeit reduzieren, die Einsatzbereitschaft auf Einheitsebene steigern und gemeinsame technische Standards fördern. Die Nachfrage wird zusätzlich durch beschleunigte Modernisierungspläne in Ost- und Westeuropa, die laufende Wiederauffüllung von Munitionsbeständen sowie den raschen Einsatz digitalisierter Lieferketten-Plattformen verstärkt. Verstärkte Auslagerung an kommerzielle Drittanbieter von Logistikdienstleistungen (3PL und 4PL) steigert den Wettbewerb, während groß angelegte Fusionen wie der DSV-DB-Schenker-Deal die Marktgrenzen neu definieren. Mehrwertdienste wie Kommissionierung, Etikettierung und Predictive Analytics verzeichnen die stärksten Zuwächse, da die Verteidigungsministerien Geschwindigkeit, Resilienz und Transparenz in umkämpften Umgebungen priorisieren.

Wesentliche Erkenntnisse des Berichts

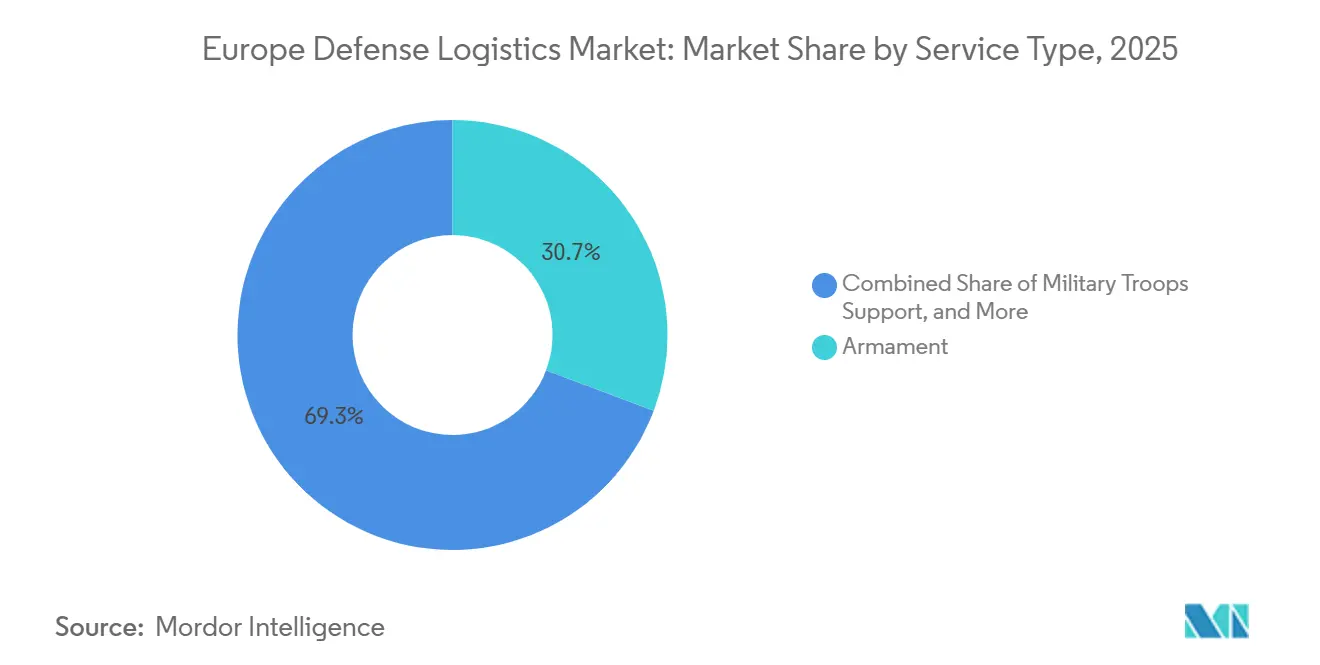

- Nach Servicetyp hielt der Bereich Rüstungsgüter im Jahr 2025 einen Marktanteil von 30,73 % am Markt für europäische Verteidigungslogistik, während technischer Support und Wartung bis 2031 voraussichtlich mit einer CAGR von 7,27 % wachsen werden.

- Nach Logistikfunktion entfiel im Jahr 2025 ein Anteil von 69,78 % der Marktgröße der europäischen Verteidigungslogistik auf den Transport, und Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen.

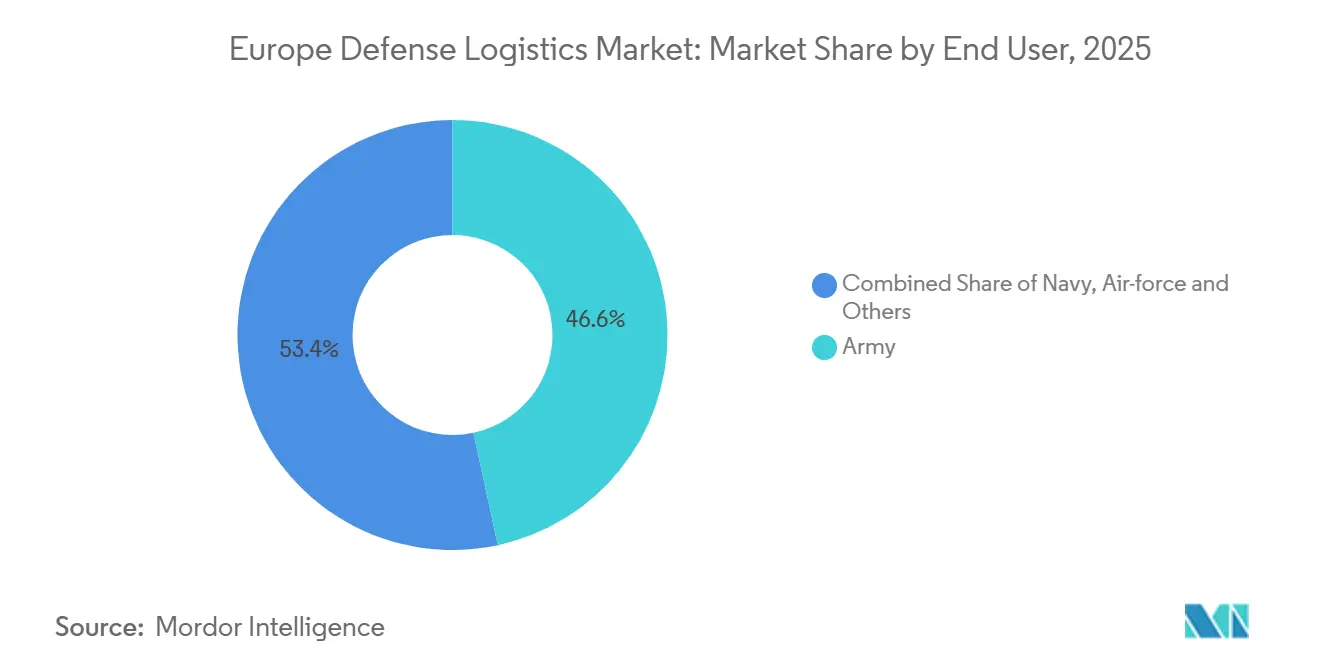

- Nach Endnutzer dominierte das Heersegment im Jahr 2025 mit einem Marktanteil von 46,63 % am Markt für europäische Verteidigungslogistik, während das Luftwaffensegment bis 2031 mit einer CAGR von 6,62 % wächst.

- Nach Land führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 18,75 %, während Polen bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur europäischen Verteidigungslogistik

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg gemeinsamer EU- und NATO-Beschaffungsrahmen | +1.1% | EU-Mitgliedstaaten, NATO-Verbündete | Mittelfristig (2–4 Jahre) |

| Beschleunigung digitalisierter Lieferketten-Plattformen | +0.9% | Fortgeschrittene NATO-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Verstärkte Auslagerung an europäische 3PL- und 4PL-Anbieter | +0.7% | Westeuropa, Ausweitung Richtung Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Sicherheitsbedenken in der Region | +1.0% | Osteuropa, Baltische Staaten | Kurzfristig (≤ 2 Jahre) |

| Rasche militärische Modernisierungsprogramme | +0.8% | Polen, Deutschland, das Vereinigte Königreich und Frankreich | Mittelfristig (2–4 Jahre) |

| Multinationale Verteidigungskooperationen | +0.5% | NATO-Mitgliedstaaten, EU-Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg gemeinsamer EU- und NATO-Beschaffungsrahmen

Die Europäische Verteidigungsindustriestrategie setzt ein verbindliches Ziel, dass 50 % der Verteidigungseinkäufe bis 2030 gemeinschaftlich erfolgen und 60 % von europäischen Lieferanten bezogen werden. Die Bündelung der Nachfrage ermöglicht es den Verteidigungsministerien, Plattformen zu standardisieren, die Beschaffungskosten um bis zu 20 % zu senken und die nachgelagerte Logistik zu vereinfachen. Die Europäische Verteidigungsagentur vermittelte kürzlich einen gemeinsamen Munitionskauf im Wert von 550 Millionen EUR (642 Millionen USD), der den finanziellen und operativen Hebel koordinierter Beschaffung demonstrierte. Diese Rahmen veranlassen Logistikdienstleister, paneuropäische Präsenzen aufzubauen, bevorzugen große Auftragnehmer mit multinationalen Freigaben und vereinfachen die technische Ausbildung über Flotten hinweg. Lieferanten, die Techniker für mehrere alliierte Betreiber zertifizieren können, erzielen zusätzliche Einnahmen und steigern die Geräteverfügbarkeit.

Beschleunigung digitalisierter Lieferketten-Plattformen in den europäischen Streitkräften

Europäische Streitkräfte setzen KI-gestützte Software ein, die die manuelle Nachverfolgung durch Echtzeit-Inventarsichtbarkeit ersetzt. Der Auftrag der NATO für das Maven-Smart-System von Palantir zeigt eine klare Präferenz für datenzentrierte Entscheidungswerkzeuge, die Logistikkennzahlen mit Gefechtsfeldnachrichtendienst integrieren können[1]Army Recognition, "NATO beauftragt Palantirs Maven Smart System," armyrecognition.com. Plattformen für vorausschauende Instandhaltung wie Lockheed Martins Herc Fusion haben bei Testflotten eine Kraftstoffeinsparung von 15 % und einen Anstieg der Einsatzfähigkeit um 3 % erzielt. Auftragnehmer, die durch fortschrittliche Analytik höhere Einsatzbereitschaftsraten nachweisen können, gewinnen langfristige leistungsbasierte Logistikverträge. Der Erfolg hängt jedoch von sicherer Konnektivität, gemeinsamen Datenstandards und der Cyberhärtung von Altnetzwerken ab.

Verstärkte Auslagerung nicht-kerngeschäftlicher Logistik an europäische 3PL- und 4PL-Anbieter

Verteidigungsministerien verlagern Lagerung, Distribution und Planungsaktivitäten in den kommerziellen Sektor. KBRs LOGCAP-Option im Wert von 771 Millionen USD veranschaulicht das Ausmaß der Möglichkeiten für Unternehmen, die militärische Vorschriften mit kommerzieller Effizienz verbinden können. Durch Auslagerung erhalten Regierungen Zugang zu Best-Practice-Transportmanagementsystemen und Bedarfsprognosemodellen, wodurch Soldaten für operative Aufgaben freigestellt werden. Dennoch schaffen Abhängigkeiten von zivilen Auftragnehmern operative Sicherheits- und Spitzenkapazitätsrisiken, die Ministerien durch Doppelquellen-Vereinbarungen und strenge Leistungsklauseln abmildern.

Zunehmende Sicherheitsbedenken und geopolitische Instabilität in der Region

Russlands Invasion in der Ukraine hat die Verteidigungshaushalte in ganz Osteuropa beschleunigt, was zu einer raschen Ausweitung der Lagerbestände und dem Bau von vorgelagerten Logistikhubs geführt hat. Polens East-Shield-Initiative allein leitet 2,5 Milliarden EUR (2,92 Milliarden USD) in Grenzfortifikationen und Schnellreaktionsinfrastruktur. Die Baltischen Staaten kaufen vorpositionierte Depots, um die Nachversorgung innerhalb von 72 Stunden zu gewährleisten. Logistikdienstleister mit nachgewiesenen Notfallroutenführungs- und Fähigkeiten für karge Umgebungen sichern sich Premiumverträge, da die Streitkräfte Resilienz gegenüber Effizienz priorisieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Zoll- und Mehrwertsteuerregelungen | −0.6% | EU-weit, insbesondere im Osten | Kurzfristig (≤ 2 Jahre) |

| Alternde europäische Militärtransportflotten | −0.8% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Lücken bei der Cyberhärtung in der IT der Alterslogistik | −0.5% | EU-weit | Langfristig (≥ 4 Jahre) |

| Haushaltsschwankungen und Ausgabenobergrenzen | −0.7% | Deutschland, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Zoll- und Mehrwertsteuerregelungen bei Verteidigungsbewegungen außerhalb des Schengen-Raums

Unterschiedliche Zolldokumentation und uneinheitliche Mehrwertsteuerregeln verzögern grenzüberschreitende Ausrüstungslieferungen, insbesondere entlang des nordöstlichen Korridors der NATO. Die Europäische Kommission schlug 2024 einen Befreiungsantrag für Verteidigungsmobilität vor, doch die Umsetzung durch die Mitgliedstaaten ist uneinheitlich[2]Europäische Kommission, "Vorschlag zur militärischen Mobilität," europa.eu. Verzögerungen gefährden die Einsatzbereitschaft, wenn Munitions-, Ersatzteil- oder Kraftstoffkonvois an Grenzen aufgehalten werden. Einheitliche elektronische Frachtbriefe, vereinfachte Mehrwertsteuerbefreiungen und gegenseitige Anerkennungsabkommen könnten reibungslosere Abläufe ermöglichen und Millionen an Standgebühren einsparen.

Alternde europäische Militärtransportflotte belastet Wartungs-, Reparatur- und Überholungsbudgets

Das Durchschnittsalter europäischer Transportflugzeuge übersteigt mittlerweile 30 Jahre, was die Wartungskosten auf Depotebene in die Höhe treibt und Mittel von digitalen Upgrades abzieht. Bodenfahrzeuge stehen vor ähnlichen Überholungsproblemen. Kleinere Nationen ohne eigene Überholungseinrichtungen sind auf Auftragnehmerlogistiksupport angewiesen, was für Hauptauftragnehmer Einnahmen sichert, jedoch die nationalen Haushalte belastet. Flottenerneuerungsprogramme werden die Belastung schließlich mildern, doch die kurzfristige Instandhaltung bleibt kostspielig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technischer Support gewinnt angesichts der Plattformkomplexität an Bedeutung

Technischer Support und Wartung stellt die am schnellsten wachsende Servicelinie dar und verzeichnet eine CAGR von 7,27 %, da hochdigitale Plattformen OEM-zertifizierte Techniker und spezialisiertes Diagnosewerkzeug erfordern. Moderne Kampfflugzeuge wie die F-35 und Fernwaffenstationen erfordern proprietäre Software-Updates, sichere Datenübertragung und Reparaturen auf Komponentenebene, die nur eine Handvoll Unternehmen liefern können. Rüstungsdienste, die im Jahr 2025 einen Marktanteil von 30,73 % am europäischen Verteidigungslogistikmarkt hielten, profitieren weiterhin von dringender Munitionsauffüllung. Die Unterstützung militärischer Truppen behält eine stetige Grundnachfrage aufgrund laufender Auslandseinsätze und Ausbildungszyklen. Sanitätsdienste, Brandschutz und sich abzeichnender Cybersicherheitssupport vervollständigen das Portfolio und signalisieren einen Markt, der sich rasch über traditionelle Transport- und Versorgungslinien hinaus diversifiziert.

Komplexität begünstigt Unternehmen mit integrierten Diensten, die technischen Support mit Bestandsverwaltung, Teileverteilung und Ausbildung bündeln. Vollspektrumangebote sichern längere Umsatzströme und erhöhen die Wechselkosten für Ministerien. Die Marktgröße für europäische Verteidigungslogistik im Bereich technischer Support wird voraussichtlich stetig steigen, da jede neue Plattform in den Betrieb übernommen wird und eine vorhersehbare Nachmarktarbeitslast erzeugt. Unterdessen werden Altsysteme während des Übergangs im Einsatz bleiben, was parallele Instandhaltungsherausforderungen und zusätzliches Volumen für Wartungsdienstleister schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikfunktion: Mehrwertdienste gestalten traditionelle Modelle um

Der Transport dominierte im Jahr 2025 mit 69,78 % der funktionalen Nachfrage und unterstreicht die anhaltende Bedeutung schneller und flexibler Transportkapazitäten. Der Straßentransport stellt die letzte Meile sicher, während der Lufttransport zeitkritische, hochwertige Fracht bewältigt. Mehrwertdienste werden jedoch voraussichtlich mit einer CAGR von 8,38 % wachsen, da die Streitkräfte kommerzielle Bestandsoptimierungstechniken übernehmen. Kommissionierung, Konfigurationsmanagement und Datenanalytik reduzieren die Bestell- bis Lieferzeiten und verbessern die Anlagensichtbarkeit. Die Marktgröße für europäische Verteidigungslogistik im Bereich Mehrwertdienste wird voraussichtlich frühere Prognosen übertreffen, da Ministerien leistungsbasierte Logistikverträge formalisieren.

Lagerung und Distribution verzeichnen ein moderates Wachstum, da vorpositionierte Bestände auf der östlichen Flanke zur Standardpraxis werden. Neue Depots integrieren automatisiertes Kommissionieren, Kühlkettenlagerhaltung und klimaresistentes Design. Anbieter, die Lagerung mit Echtzeit-Nachverfolgung und automatisierter Zollabfertigung integrieren, erzielen Premiummargen. Die Koordination zwischen multimodalem Transport, hochdichter Lagerhaltung und digitaler Bedarfsprognose bildet einen zentralen Wettbewerbsvorteil im sich entwickelnden europäischen Verteidigungslogistikmarkt.

Nach Endnutzer: Modernisierung der Luftwaffe steigert die Logistikintensität

Das Heer hielt im Jahr 2025 einen Marktanteil von 46,63 % am europäischen Verteidigungslogistikmarkt dank Munitions- und Gepanzerter-Fahrzeug-Instandhaltung. Das Luftwaffensegment soll jedoch bis 2031 die höchste CAGR von 6,62 % aufweisen, was auf große Beschaffungen von Kampf- und Transportflugzeugen zurückzuführen ist. Die Betriebskosten für Kampfflugzeuge der fünften Generation übersteigen die von Altsystemen erheblich, was die Nachfrage nach spezialisierten Bodenunterstützungsgeräten, Software-Patches und eingestuften Ersatzteilen erhöht. Die Instandhaltung der Marine konzentriert sich auf U-Boot-Tender, Hafendienste und die Integration der Marineluftkräfte, wächst jedoch in einem stetigen Tempo, das durch langsamere Flottenerweiterungspläne begrenzt wird.

Domänenübergreifende Interoperabilität ermutigt Ministerien, Verträge über Teilstreitkräfte hinweg zu konsolidieren. Lieferanten, die integrierte Pakete für Heer-, Marine- und Luftwaffenkunden anbieten, erzielen Skaleneffekte und höheren Durchsatz, was die gesamten Supportkosten senkt. Kontinuierliche Flottenrotation und gemeinsame Ausbildungsanforderungen stimulieren weiterhin eine robuste Ausgangsbasis für Auftragnehmerleistungen im europäischen Verteidigungslogistikmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Land: Polens Verteidigungsaufschwung gestaltet die regionale Dynamik neu

Polen wird voraussichtlich der am schnellsten wachsende nationale Markt in Europa sein und bis 2031 eine CAGR von 8,32 % verzeichnen. Die umfangreiche Beschaffung von Raketensystemen, fortschrittlichen Panzern und Kampfflugzeugen erfordert neue Depots, Munitionsfabriken und östliche Schienenerweiterungen[3]RAND Corporation, "Polens Verteidigungstransformation," rand.org. Eine starke öffentliche Unterstützung für Verteidigungsausgaben gewährleistet stabile Finanzierungspipelines. Das Vereinigte Königreich behält die Führung in Bezug auf Umsatz, gestützt durch tiefe Auftragnehmer-Ökosysteme und langjährige öffentlich-private Partnerschaftsrahmen. Deutschland fungiert als Logistikbrücke zwischen Westeuropa und der Frontlinie, doch weiteres Wachstum hängt von der Beschleunigung der Schienen- und Straßenaufrüstungen ab, die derzeit mit 30 Milliarden EUR (35,05 Milliarden USD) veranschlagt sind. Frankreich, Italien, Spanien, die Niederlande, Norwegen und Schweden fügen jeweils gezielte Fähigkeiten hinzu, wie arktische Logistik und amphibische Nachversorgung, und stärken damit die dezentrale Architektur, die den modernen europäischen Verteidigungslogistikmarkt definiert.

Geografische Analyse

Polens östliche Ausrichtung und die Verteidigungsallokation von 4,7 % des BIP befeuern Rekordausgaben für Infrastruktur. Die Regierung hat neue Umschlagterminals, Schwergerät-Wartungsparks und Doppelnutzungs-Flugplätze finanziert. Das schiere Volumen des US-amerikanischen und europäischen Materials, das polnisches Territorium passiert, hat das Land zu einem primären Knotenpunkt für die Allianz gemacht. Infolgedessen eröffnen globale und regionale Logistikdienstleister Zollläger, sensorgestützte Lkw-Flotten und Cross-Docking-Einrichtungen. Die Marktgröße für europäische Verteidigungslogistik, die Polen zugeordnet wird, wird voraussichtlich stark ansteigen, wenn die East-Shield-Projekte vom Spatenstich in den Regelbetrieb übergehen.

Auf der anderen Seite des Ärmelkanals kombiniert das Vereinigte Königreich eine ausgereifte Industriebasis mit Initiativen zur Digitalisierung der Lieferkette. Die Strategische Verteidigungsüberprüfung stellte digitales Befehls- und Kontrollwesen sowie vorausschauende Instandhaltung in den Mittelpunkt der Streitkräfteaufbau-Ziele. Langfristige Rahmen wie das Future Logistics Concept gewähren privaten Auftragnehmern einen mehrjährigen Umfang, glätten Investitionszyklen und unterstützen innovative Pilotprojekte, darunter autonome Lkw-Konvois, die 2025 erste Versuche abgeschlossen haben. Großbritanniens maritime Ausrichtung treibt auch eine stetige Nachfrage nach Hafendiensten und U-Boot-Versorgungshubs an, ein Bereich, in dem das Clyde-Modernisierungsprogramm der Royal Navy frische Ausgaben kanalisiert.

Deutschland bleibt aufgrund seiner geografischen Lage von zentraler Bedeutung. Die Planungsannahmen des Neuen Streitkräftemodells erfordern, dass Bodenkampfeinheiten innerhalb von Tagen durch deutsche Korridore verlegt werden, was den Druck für Schienen- und Brückenaufrüstungen erhöht. Rheinmetalls Rahmen für 6.500 Lkw signalisiert den Willen, alternde Flotten zu erneuern[4]Rheinmetall, "Großauftrag für Logistikfahrzeuge," rheinmetall.com. Der Fortschritt wird jedoch durch Ausgabenobergrenzen und langwierige Umweltgenehmigungen gebremst. Frankreich, Spanien und Italien professionalisieren weiterhin die expeditionäre Instandhaltung für Operationen in der Sahel-Zone, der Levante und dem Indopazifik und verfügen über einzigartiges Know-how in den Bereichen medizinische Evakuierung, Kühllagerhaltung und amphibische Nachversorgung. Nordische Länder leisten Beiträge in Form von Kältewetterkompetenz, maritimer Patrouillenlogistik und eisklassigen Versorgungsschiffen – Elemente, die für die Abschreckung der Allianz im hohen Norden von entscheidender Bedeutung sind.

Wettbewerbslandschaft

Die Marktteilnehmer im europäischen Verteidigungslogistikmarkt reichen von Verteidigungsunternehmen erster Ordnung bis hin zu reinen Spediteuren und bilden eine moderat fragmentierte Struktur. Die Fusion von DSV und DB Schenker katapultierte das kombinierte Unternehmen in die höchste Umsatzposition und setzte eine hohe Messlatte für skalenbasierte Effizienz. Alteingesessene Verteidigungsunternehmen wie BAE Systems und Rheinmetall nutzen vertikale Integration, indem sie Plattformherstellung, Ersatzteilproduktion und servicelebenslangen Support bündeln und so Angebote auf Ministerien zuschneiden, die eine souveräne Industriekapazität schätzen. Logistikspezialisten wie DHL Global Forwarding und Kuehne + Nagel nutzen globale Netzwerke, automatisierte Lager und emissionsarme Flotten, um wettbewerbsfähige Preise für routinemäßige Transportleistungen anzubieten.

Technologie ist das wichtigste Differenzierungsmerkmal. Rheinmetalls Übernahme des Digitalisierungsunternehmens Blackned erweiterte dessen Portfolio an sicheren Kommunikationslösungen und positionierte das Unternehmen, um cyberhärtete Logistikplattformen zu liefern. Lockheed Martins Übernahme der Rapid-Solutions-Gruppe von Amentum erweiterte die Integration von Aufklärung, Überwachung und Erkundung – entscheidend für vorausschauende Instandhaltung. Vertragsgewinne bevorzugen Anbieter, die Konformität mit NATO-Versorgungsklassifikationsprotokollen, aktive Cyberabwehrmaßnahmen und Nachhaltigkeits-Roadmaps nachweisen. Aufkommende Lieferanten, die sich auf Drohnenlieferung, wasserstoffbetriebene Lkw oder Blockchain-Zertifizierung spezialisieren, gewinnen in Nischensegmenten wie der letzten-Meile-Nachversorgung und manipulationssicherer Bestandskontrolle Boden.

Die Markteintrittsbarrieren bleiben aufgrund von Sicherheitsfreigabeanforderungen, länderspezifischen Exportkontrollen und der Kapitalintensität multimodaler Hubs hoch. Dennoch sichern sich kleinere Unternehmen Raum, indem sie mit größeren Akteuren kooperieren und spezialisierte Module wie Kühltransport oder Kampfmittelbeseitigung als Unterauftragnehmer übernehmen. Das Wettbewerbs-Ökosystem belohnt zunehmend Allianzen, die militärisches Fachwissen mit ziviler Innovation verbinden, um den sich schnell weiterentwickelnden Anforderungen des europäischen Verteidigungslogistikmarkts gerecht zu werden.

Marktführer in der europäischen Verteidigungslogistikbranche

BAE Systems

Rheinmetall AG

Leonardo SpA

Airbus Defence & Space

KBR Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Rheinmetall gewann einen US-Armee-Vertrag im Wert von 107,5 Millionen USD für M1-Abrams-Kettensysteme und erweiterte damit die transatlantische Logistikreichweite.

- Mai 2025: Die Niederlande bestellten 785 Logistik-Lkw bei Iveco und signalisierten damit eine anhaltende Flottenmodernisierung.

- März 2025: BAE Systems und die Britische Armee einigten sich auf ein Programm im Wert von 282 Millionen GBP zur Einführung von 500 Rheinmetall-HX-Lkw.

- Februar 2025: Der Deutsche Bundestag genehmigte Rheinmetalls Rahmenvertrag im Wert von 3 Milliarden EUR für bis zu 6.500 Militär-Logistik-Lkw.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Verteidigungslogistik als den jährlichen Wert von Gütern, Dienstleistungen und Infrastrukturen, die für die Beschaffung, den Transport, die Lagerung, die Reparatur und die Aufrechterhaltung von Ausrüstung und Personal für das Heer, die Marine, die Luftwaffe und andere uniformierte Verbände in Kontinentaleuropa und dem Vereinigten Königreich eingesetzt werden. Die gezählten Aktivitäten reichen von Ersatzteilen für gepanzerte Fahrzeuge, die per Bahn verschickt werden, bis hin zu vorbereiteten medizinischen Kits und multinationalen Munitionsdepots, alle ausgedrückt in konstanten Dollars des Jahres 2025.

Ausschluss des Geltungsbereichs: Rein zivile Katastropheneinsätze von Streitkräften fallen nicht unter die Größenordnung.

Überblick über die Segmentierung

- Nach Servicetyp

- Rüstungsgüter

- Unterstützung militärischer Truppen

- Technischer Support & Wartung

- Sanitätsdienste & Gesundheitsdienstleistungen

- Brandschutz

- Sonstige Dienstleistungen

- Nach Logistikfunktion

- Transport

- Straße

- Luft

- See- und Binnenwasserwege

- Schiene

- Lagerung & Distribution

- Mehrwertdienste (Etikettierung, Kommissionierung, Beratung)

- Transport

- Nach Endnutzer

- Heer

- Marine

- Luftwaffe

- Sonstige

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Niederlande

- Norwegen

- Schweden

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Beamte der Basislogistik in Deutschland, Polen und Spanien, sprachen mit Beschaffungsmanagern bei integrierten Dienstleistern und befragten Verteidigungsökonomen, die die EU-Zuschüsse für die militärische Mobilität 2.0 verfolgen. Ihre Erkenntnisse bestätigten die Zuteilungsquoten, die typischen Vorlaufzeiten für grenzüberschreitende Schwertransporte und die erwartete Kosteninflation bei Munitionstransporten, die die Annahmen des Modells prägen.

Desk Research

Die Analysten von Mordor kartierten zunächst den Ausgabenpool anhand offener Daten, die von den NATO-Datenbanken für Verteidigungsausgaben, den Logistikrichtlinien der Europäischen Verteidigungsagentur, den Transportkostenindizes von Eurostat, den SIPRI-Registern für Waffentransfers und den Weißbüchern der nationalen Verteidigungsministerien veröffentlicht wurden. Diese Quellen geben Aufschluss darüber, welcher Anteil der gesamten Militärausgaben durchgängig auf Logistikfunktionen entfällt und wie sich dieser Anteil nach dem Ukraine-Konflikt verschoben hat.

Die über D&B Hoovers gesammelten Unternehmensdaten, die Nachrichtenarchive von Dow Jones Factiva und die Auftragsbekanntmachungen der EU Tenders Electronic Daily lieferten Preisspannen für Wartungsarbeiten auf Depot-Ebene, Treibstoffkonvois und Frachtdienste von Dritten und ermöglichten es uns, realistische durchschnittliche Verkaufspreise zu ermitteln.

Die aufgelisteten Referenzen dienen lediglich der Veranschaulichung; viele weitere öffentliche und geschützte Dokumente haben dazu beigetragen, Trends zu verifizieren und Datenlücken zu schließen.

Marktgrößenbestimmung und -prognose

Bei einem Top-Down-Ansatz werden zunächst die Betriebs- und Instandhaltungsbudgets der einzelnen Länder herangezogen, dann werden die Personalkosten herausgerechnet und ein aus historischen NATO-Benchmarks abgeleiteter Logistikanteil angewandt. Die Ergebnisse werden dann anhand von Stichproben von Verträgen über Lagerhaltung, multimodalen Frachtverkehr und Instandhaltung von Plattformen überprüft. Zu den wichtigsten Inputs gehören die Anzahl der Truppeneinsätze, die durchschnittlichen täglichen Unterhaltskosten pro Soldat, die Tarife für den grenzüberschreitenden Schwerlastverkehr, die Erneuerungszyklen für Ersatzteile und die Auszahlung von EU-Infrastrukturzuschüssen. Eine multivariate Regression verknüpft diese Faktoren mit den prognostizierten Ausgaben, und Bottom-up-Prüfungen der Lieferanteneinnahmen korrigieren alle Ländergesamtbeträge, die über eine Zweipunktspanne hinausgehen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe auf Anomalien geprüft und von Fachkollegen begutachtet. Wir aktualisieren sie alle zwölf Monate und veranlassen Zwischenaktualisierungen nach wichtigen Ereignissen, wie z.B. einem neuen NATO-Streitkräftestrukturplan, so dass die Kunden die neueste geprüfte Sichtweise erhalten.

Warum Mordors Europe Defense Logistics Baseline zuverlässig ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungskörbe, Währungsjahre und Aktualisierungszeitpläne wählen. Indem wir jeden Euro zu überprüfbaren Haushaltslinien und Vertragswerten zurückverfolgen, geben wir den Entscheidungsträgern eine Zahl an die Hand, die wiederholt und überprüft werden kann.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob innerbetriebliche Militärtransporte mitgezählt werden, wie Aufschläge für Munition behandelt werden und ob humanitäre Einsätze mit einbezogen werden.

Durch die bewusste Auswahl des Umfangs und die jährliche Aktualisierung werden solche Verzerrungen minimiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 30,7 MRD. USD (2025) | Mordor Intelligence | - |

| 36,5 MRD. USD (2024) | Globale Unternehmensberatung A | Fügt globale Beschaffungsströme hinzu, mischt die Währung für 2024 und geht von höheren Rüstungsaufschlägen aus |

| USD 14,3 MRD. (2024) | Industrie Verlag B | Zählt nur ausgelagerte Logistik von Dritten, ohne interne militärische Transporte und medizinische Unterstützung |

Zusammengenommen zeigt der Vergleich, dass die Mordor-Grundlage zwischen einer zu weiten und einer zu engen Sichtweise liegt und einen ausgewogenen, transparenten Ausgangspunkt für Planer bietet, wenn die Grenzen des Anwendungsbereichs und die Variablen aufeinander abgestimmt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Verteidigungslogistikmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 32,23 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 40,97 Milliarden USD erreichen.

Welche Servicekategorie wächst am schnellsten?

Technischer Support und Wartung wachsen bis 2031 mit einer CAGR von 7,27 %, da komplexe Plattformen eine OEM-zertifizierte Instandhaltung erfordern.

Warum zieht Polen erhebliche Logistikinvestitionen an?

Polens Verteidigungsallokation von 4,7 % des BIP und das East-Shield-Befestigungsprogramm treiben rasche Infrastrukturaufrüstungen voran und schaffen einen Wachstumspfad mit einer CAGR von 8,32 %.

Welche Auswirkungen hatte die Fusion von DSV und DB Schenker?

Der Deal schuf das größte integrierte Netzwerk in Europa, erweiterte Skaleneffekte und gestaltete die Wettbewerbsdynamik über Transport und Mehrwertdienste hinweg neu.

Welche Logistikfunktion hatte im Jahr 2025 den größten Anteil?

Der Transport dominierte mit 69,78 % des funktionalen Umsatzes und unterstreicht die anhaltende Nachfrage nach schneller und flexibler militärischer Mobilität.

Wie verändern digitale Plattformen die Verteidigungslogistik?

KI-gestützte Lieferketten-Tools bieten Echtzeit-Bestandsübersicht, sagen Wartungsbedarf voraus und verbessern die Einsatzbereitschaft, was Ministerien dazu veranlasst, technologieaffine Anbieter zu bevorzugen.

Seite zuletzt aktualisiert am: