Größe und Marktanteil des US-amerikanischen Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2018 - 2024 |

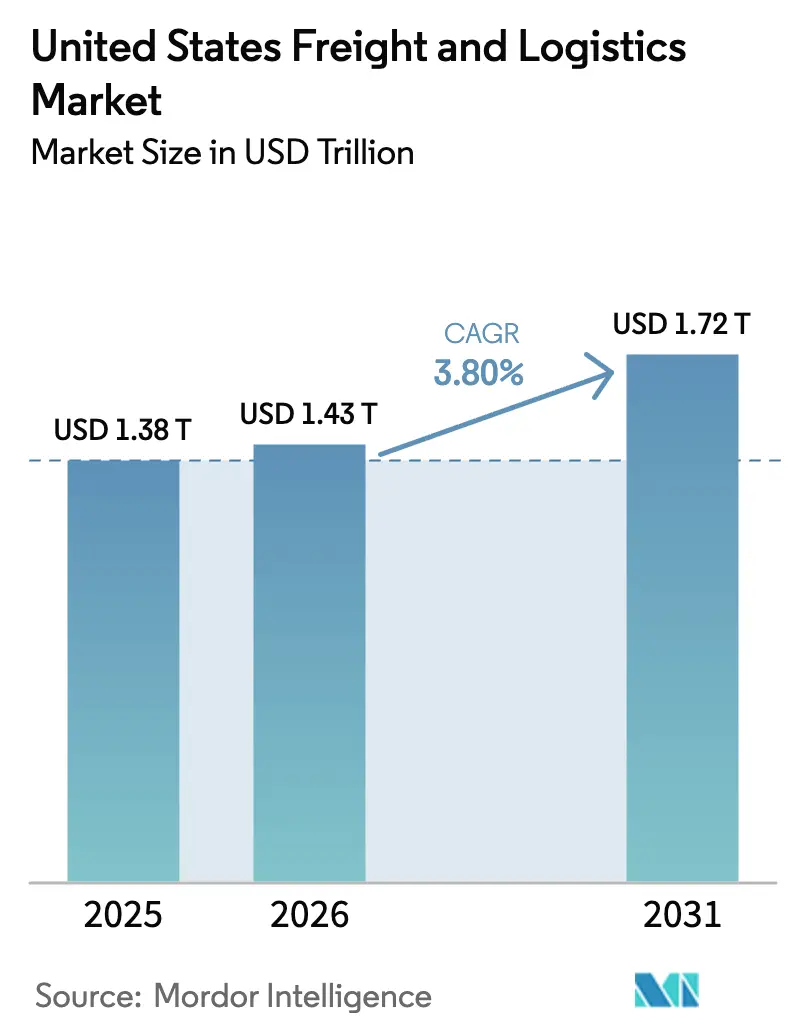

| Marktgröße (2026) | 1.43 Billionen US-Dollar |

| Marktgröße (2031) | 1.72 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Fracht- und Logistikmarktes durch Mordor Intelligence

Der US-amerikanische Fracht- und Logistikmarkt wird voraussichtlich von USD 1.381,09 Milliarden im Jahr 2025 auf USD 1.433,58 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,8 % über den Zeitraum 2026–2031 USD 1.724,6 Milliarden erreichen. Diese moderate Entwicklung spiegelt eine reife, aber widerstandsfähige Marktlandschaft wider, die durch die Erfüllung von E-Commerce-Aufträgen, fertigungsinduzierte Inlandsgüterströme durch Nearshoring sowie eine rasche Technologieadoption geprägt wird. Verlader wechseln von anlageintensiven zu digital orchestrierten Netzwerken und erschließen so Kapazitätsoptimierung und Echtzeittransparenz über alle Verkehrsträger hinweg. Die im Rahmen des Bundesgesetzes zur Infrastrukturinvestition und Beschäftigung (IIJA) bereitgestellten Mittel für Straßen, Schiene und Häfen stützen die langfristige Netzwerkzuverlässigkeit, während Pilotprojekte mit emissionsfreien Lastkraftwagen einen sich beschleunigenden Übergang zu nachhaltigem Transport signalisieren. Der Wettbewerbsdruck nimmt zu, da große Fusionen die globalen Speditionskapazitäten neu gestalten, während sich regionale Spezialisten Nischenpositionen rund um Last-Mile- und temperaturgeführte Dienstleistungen erschließen.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit 62,85 % des Marktanteils am US-amerikanischen Fracht- und Logistikmarkt im Jahr 2025, während der Kurier-, Express- und Paketdienst (KEP) voraussichtlich mit einer CAGR von 4,38 % zwischen 2026 und 2031 expandieren wird.

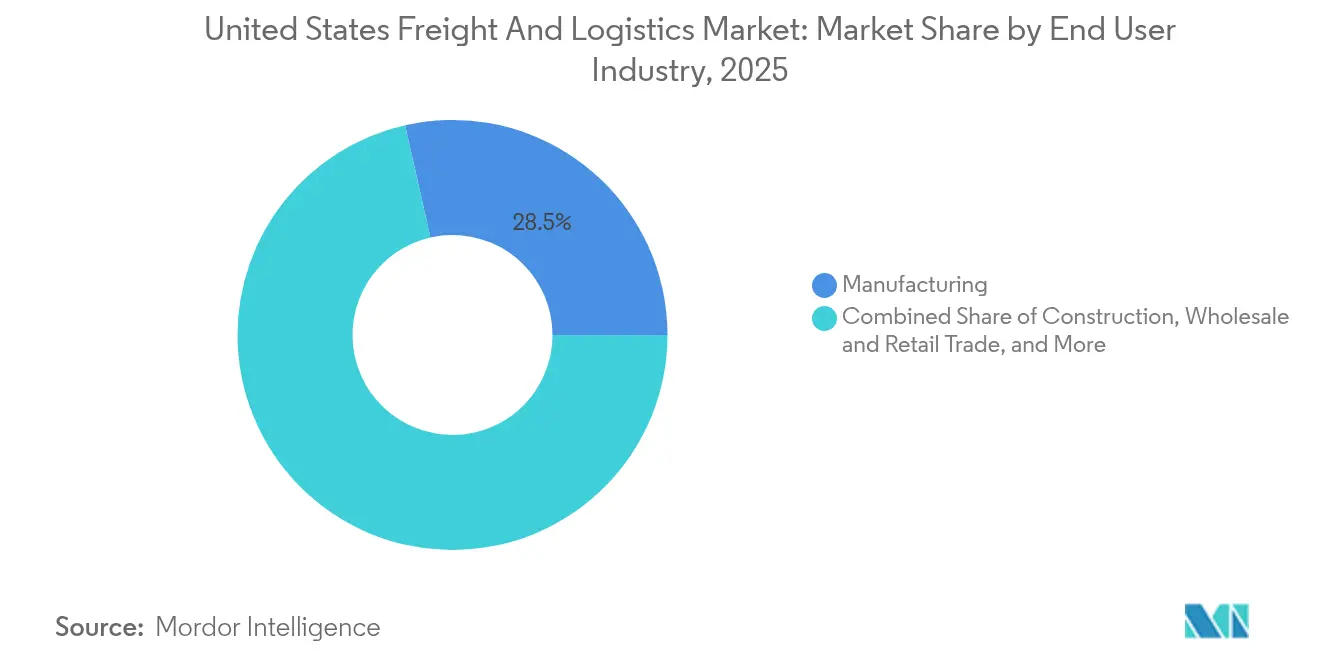

- Nach Endverbraucherbranche entfiel auf die Fertigung im Jahr 2025 ein Marktanteil von 28,54 % am US-amerikanischen Fracht- und Logistikmarkt, während der Groß- und Einzelhandel mit einer CAGR von 4,05 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen soll.

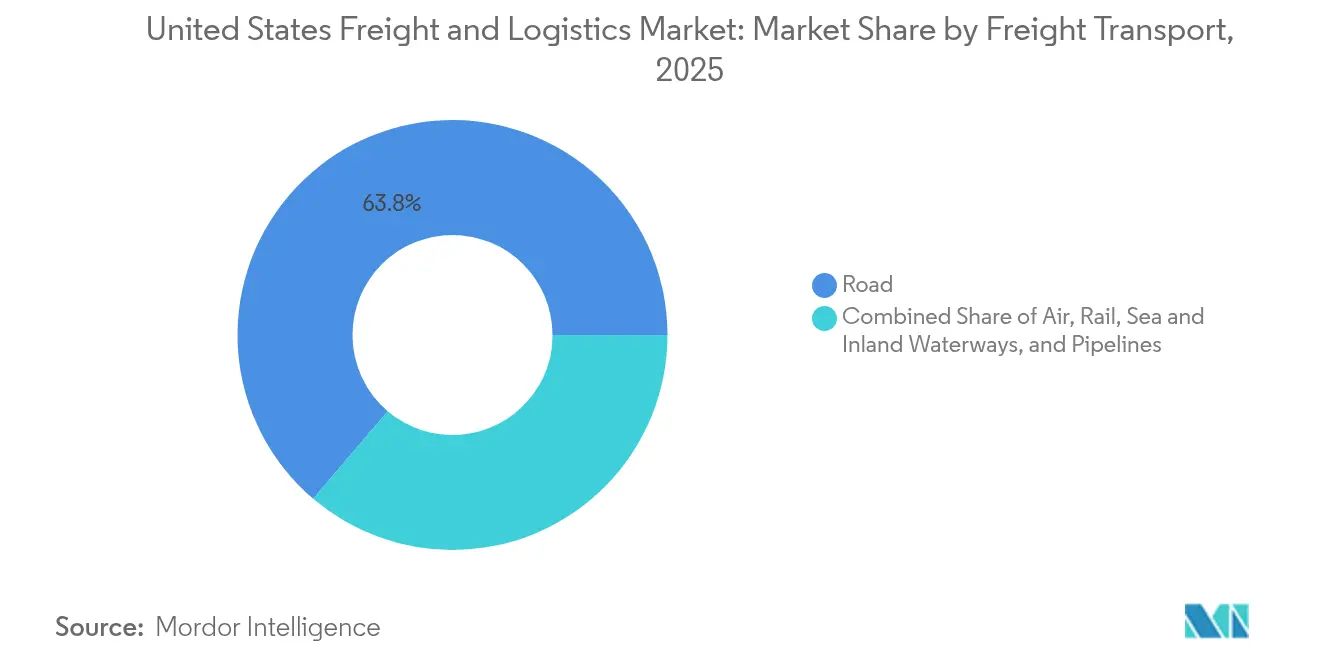

- Nach Frachttransportmodus dominierte der Straßengüterverkehr im Jahr 2025 mit einem Umsatzanteil von 63,78 %, während der Luftfrachtverkehr zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,28 % zulegen wird.

- Nach Frachtspeditionsmodus entfielen auf die See- und Binnenwasserstraßenfrachtspedition im Jahr 2025 54,55 % des Anteils, jedoch wird erwartet, dass die Luftfrachtspedition zwischen 2026 und 2031 die höchste CAGR von 3,84 % erzielen wird.

- Nach KEP-Typ hielten Inlandssendungen im Jahr 2025 einen Umsatzanteil von 76,05 %, während internationale Sendungen zwischen 2026 und 2031 voraussichtlich eine CAGR von 4,65 % erreichen werden.

- Nach Lager- und Einlagerungstyp dominierten nicht temperaturgeführte Einrichtungen im Jahr 2025 mit einem Anteil von 92,05 %, während temperaturgeführte Flächen voraussichtlich mit einer CAGR von 3,64 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Fracht- und Logistikmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Explosive B2C-E-Commerce-Paketvolumina | +0.8% | National, Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Durch Reshoring bedingte inländische Fertigungsgüterströme | +0.6% | Gebiet der Großen Seen, Südosten, Südwesten | Mittelfristig (2–4 Jahre) |

| Ausweitung der 3PL-/4PL-Auslagerung bei mittelgroßen Verladern | +0.4% | National, Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Förderung durch das Bundesgesetz zur Infrastrukturinvestition und Beschäftigung (IIJA) | +0.3% | Nationale Frachtkorridore | Langfristig (≥ 4 Jahre) |

| Digitale Frachtmarktplätze und API-basierte Kapazitätsaggregation | +0.2% | National, dichte Verkehrsachsen | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für emissionsfreie Lastkraftwagenkorridore (Wasserstoff / BEV) | +0.1% | Kalifornien, Texas, Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosive B2C-E-Commerce-Paketvolumina

Die Inlandspaketlieferungen stiegen 2024 an und intensivierten die Nachfrage nach hochfrequenten Kurzstreckentransporten. Amazons Kooperation mit FedEx im Februar 2025 für Großpakete stärkt verteilte Erfüllungsmodelle, die die Grenzen zwischen Händlern und Transportunternehmen verwischen. Verbraucher erwarten Same-Day- und Next-Day-Lieferungen und veranlassen Anbieter dazu, in Schwachlastzeiten Reservekapazitäten vorzuhalten. Regionale Transporteure und Last-Mile-Spezialisten gewinnen Marktanteile, während etablierte Anbieter den Margendruckshandeln, der durch die Verlagerung ehemals erstklassiger Luftfrachttransporte auf Straßentransporte entsteht. Die Verlagerung hin zu Direktvertriebskanälen an den Endverbraucher verlagert Frachtströme von palettierter Ware zu Paketsendungen und verändert die Streckendichte sowie die Anforderungen an die Auslastung der Anlagen.

Durch Reshoring bedingte inländische Fertigungsgüterströme

Die Lokalisierung von Lieferketten beschleunigt sich, unterstützt durch den CHIPS Act und Anreize aus dem Inflation Reduction Act in Höhe von insgesamt USD 280 Milliarden[1]Weißes Haus, "Umsetzung des CHIPS- und Wissenschaftsgesetzes," whitehouse.gov. Projekte in der Halbleiter-, Automobil- und Pharmaindustrie konzentrieren die Frachtanforderungen auf die Korridore des Gebiets der Großen Seen und des Südostens. Kürzere Inlandstransportwege erhöhen die Abhängigkeit vom Straßengüterverkehr für zeitkritische Komponenten, während gleichzeitig um begrenzte Langstreckenkapazitäten konkurriert wird. Auf stark frequentierten Fertigungskorridoren entstehen Ratenprämien, da die durch Reshoring bedingten Volumina bestehende Netzwerke belasten – trotz laufender Schienen- und Hafenerweiterungen. Staatliche Anreize stärken regionale Frachtknoten und festigen Prioritäten für multimodale Anbindungen.

Ausweitung der 3PL-/4PL-Auslagerung bei mittelgroßen Verladern

Mittelgroße Verlader lagern nicht zum Kerngeschäft gehörende Logistikaktivitäten an Dritt- und Viertanbieter aus, um Zugang zu Technologieplattformen und Skaleneffekten zu erhalten. Einheitliche Control-Tower-Lösungen bieten durchgängige Transparenz und modale Orchestrierung ohne hohen Kapitaleinsatz. Regionale Drittlogistiker gewinnen Aufträge, indem sie ihre Dienstleistungen auf lokale Vorschriften und Einrichtungsprofile zuschneiden, während globale Anbieter multimodale Angebote für komplexe Lieferketten bündeln. Servicequalität, Kostentransparenz und Datenintegration bleiben entscheidende Auswahlkriterien und fördern Investitionen in API-Konnektivität und prädiktive Analytik. Asset-Light-Modelle mindern zudem das Bilanzrisiko für Verlader, die mit volatiler Nachfrage konfrontiert sind.

Förderung durch das Gesetz zur Infrastrukturinvestition und Beschäftigung (IIJA)

Das IIJA stellt USD 110 Milliarden für Straßen und Brücken, USD 66 Milliarden für die Schiene, USD 25 Milliarden für Flughäfen und USD 17 Milliarden für Häfen bereit[2]Haushaltsbüro des Kongresses, "Kostenschätzung des Gesetzes zur Infrastrukturinvestition und Beschäftigung," cbo.gov. Projekte wie die Erweiterung des Howard Street Tunnels ermöglichen das Doppelstapelmaß für intermodale Züge und verbessern die Wettbewerbsfähigkeit der Häfen an der Ostküste. Multimodale Fördermittel fördern nahtlose Schnittstellen zwischen Lkw, Schiene und Hafen, verkürzen Liegezeiten und senken Emissionen. Bautätigkeiten schränken die Kapazität in bestimmten Korridoren vorübergehend ein, doch langfristig überwiegen die Netto-Durchsatzgewinne die kurzfristigen Verlangsamungen. Arbeitskräftemangel in Bauberufen könnte die Fertigstellung verzögern und den Nachfrageimpuls der Investition verlängern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Akuter Mangel an Langstreckenfahrern und Lohninflation | -0.5% | National, Langstreckenkorridore | Kurzfristig (≤ 2 Jahre) |

| Engpässe in Häfen, Schienengüterverkehrszentren und städtischen Bereichen | -0.3% | Häfen der Westküste, Knotenpunkt Chicago | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cyberrisiko-Versicherungen und Compliance | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| „Nukleare” Geschworenenurteile treiben Versicherungsprämien für Kraftverkehrsunternehmen in die Höhe | -0.2% | Klagehäufige Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Langstreckenfahrern und Lohninflation

Große Transportunternehmen kämpften 2024 weiterhin mit erhöhter Fluktuation, da eine alternde Belegschaft und Bedenken hinsichtlich des Lebensstils neue Einsteiger abschrecken[3]Statistikbehörde für Arbeit, "Beschäftigungslage im Lkw-Transport," bls.gov. Lohnpakete stiegen, da Flotten Antrittsprämien, verbesserte Heimkehrzeiten und Leistungsverbesserungen anboten. Vorschriften zu elektronischen Fahrtenschreibern und Lenk- und Ruhezeitregeln verringern die effektive Kapazität, selbst wenn Fahrzeuge verfügbar sind. Die Beteiligung von Frauen und jüngeren Arbeitnehmern bleibt gering und hält den Arbeitskräftepool eng. Ausbildungsprogramme und modernisierte Fahrzeugausstattungen verbessern das Recruiting-Bild, haben die Lücke jedoch noch nicht geschlossen.

Engpässe in Häfen, Schienengüterverkehrszentren und städtischen Bereichen

Überlastungen in den Häfen von Los Angeles/Long Beach haben die Schienenverweilzeiten in den Spitzenmonaten 2024 erhöht. Der Schienenknoten Chicago kämpft mit Übergabeverzögerungen, die sich auf transkontinentale Routen auswirken. Städtische Lkw-Fahrten büßen durch Staus an Produktivität ein, während die Knappheit an Lkw-Parkplätzen – 1 Stellplatz pro 11 Lkw – zu Regelverstößen oder verlängerten Leerfahrten zwingt[4]Bundesstraßenverwaltung, "Frachtleistungskennzahlen," fhwa.dot.gov. Hafenautomatisierungspläne stoßen auf Arbeitnehmerwiderstand und verzögern Durchsatzverbesserungen. IIJA-Projekte werden Engpässe entschärfen, doch die meisten gehen erst nach 2027 in Betrieb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung führt; Groß- und Einzelhandel beschleunigt sich

Die Fertigung trug 2025 mit 28,54 % zur Größe des US-amerikanischen Fracht- und Logistikmarktes bei, da Komponentenzuflüsse und die Verteilung von Fertigerzeugnissen durch Reshoring-Anreize zunahmen. Der Sektor bevorzugt multimodale Lösungen, die Kosten und Zykluszeiten ausbalancieren, wobei hochwertige Elektronik und Pharmazeutika auf Expressdienstleistungen setzen. Der Groß- und Einzelhandel verzeichnet trotz seines geringeren Anteils mit einer CAGR von 4,05 % (2026–2031) das stärkste Wachstum, da der Omnichannel-Einzelhandel Mikro-Erfüllungsknoten und Paketdichte ausbaut. Die Konstruktionslogistik bleibt durch öffentliche Infrastrukturausgaben stabil, während Öl, Gas, Bergbau und Steinbruch durch Rohstoffpreisschwankungen und den Übergang in der Energiepolitik geprägt sind.

Landwirtschaft, Fischerei und Forstwirtschaft halten ein stabiles Basisniveau an Massengut- und Kühltransporten aufrecht, obwohl saisonale Schwankungen flexible Kapazitätsanforderungen erfordern. Aufkommende Branchen – Komponenten für erneuerbare Energien, medizinische Geräte und Rechenzentrumsausrüstung – verlangen eine spezialisierte Handhabung und regulatorische Compliance und begünstigen Anbieter mit Branchenexpertise. Branchenübergreifend verlagert die Lokalisierung von Lieferketten mehr Volumen auf regionale Straßengüterverkehrskorridore und verschärft den Wettbewerb um Fahrer und Lagerpersonal in Wachstumskorridoren.

Nach Logistikfunktion: KEP-Wachstum übertrifft Transportdominanz

Der Frachttransport erfasste 2025 62,85 % des Marktanteils am US-amerikanischen Fracht- und Logistikmarkt, gestützt durch Straßen-, Schienen- und intermodale Netzwerke, die Massengüter und Fertigungslieferketten bedienen. Der KEP-Bereich, obwohl kleiner, wies die stärkste CAGR-Aussicht von 4,38 % (2026–2031) auf, angetrieben durch die Konzentration der E-Commerce-Paketdichte rund um urbane Erfüllungsknoten. Inländische KEP-Dienste hielten einen Anteil von 76,05 %, obwohl internationale Kleinsendungsflüsse durch die grenzüberschreitende E-Commerce-Nachfrage steigen, unterstützt durch vereinfachte De-minimis-Zollabfertigungsregeln. Die Nachfrage nach Lagerung und Einlagerung bleibt robust, wobei nicht temperaturgeführte Einrichtungen 2025 92,05 % der Kapazität ausmachen, jedoch temperaturgeführte Flächen aufgrund von Pharmazeutika und Frischwarenlogistik schneller expandieren.

Anbieter verwischen funktionale Grenzen, da integrierte Angebote Transport, Lagerung und Mehrwertdienste kombinieren, um einen größeren Anteil der Kundenwertschöpfung zu erschließen. Digitale Orchestrierungsplattformen ermöglichen die Echtzeit-Modusauswahl und den Lagerausgleich über Einrichtungsnetzwerke hinweg. KEP-Betreiber setzen automatisierte Sortiersysteme und KI-gestützte Routenoptimierung ein, um Arbeitskräfteengpässe zu kompensieren. Im Frachttransport werden Pilotprojekte für emissionsfreie Lastkraftwagen und durch das IIJA finanzierte Korridoraufrüstungen die Flottenzusammensetzung und regionale Effizienz verändern. Die Konvergenz der Dienstleistungen positioniert Full-Stack-Anbieter dafür, säkulare Verschiebungen zu nutzen, während Nischenspezialisten durch Fokussierung auf Geschwindigkeit, Compliance oder Produktintegrität erfolgreich sind.

Nach Kurier-, Express- und Paketdienst: Inlandsdichte, internationales Potenzial

Inländische KEP-Netzwerke verwalten 76,05 % der Paketströme, stehen jedoch unter Margendruckdurch die „Bodification” – die Verlagerung von Sendungen vom Luft- auf den Straßentransport. Amazons erneuerte FedEx-Partnerschaft für übergroße Artikel erweitert kollaborative, aber dennoch wettbewerbsorientierte Grenzlinien. Der internationale KEP verzeichnet eine CAGR von 4,65 % (2026–2031), unterstützt durch Direct-to-Consumer-Marktplätze und vereinfachte Zollabwicklung für niedrigwertige Pakete. Automatisierung bei der Sortierung und in Mikro-Erfüllungszentren verbessert die Kosten pro Paket, während Fahrerengpässe das Interesse an autonomen Bodenfahrzeugen und Drohnenpilotprojekten steigern.

Nachhaltigkeitsprogramme für die städtische Zustellung fördern Elektrolieferwagen und Lastenfahrräder in Staugebieten und senken Emissionen sowie Strafgebühren für Falschparken. Regionale Transporteure nutzen lokalisierte Netzwerke, um Spitzen während nationaler Kapazitätsgrenzen etablierter Anbieter zu bewältigen, und gewinnen Aufträge von Nischen-E-Tailer. Die Technologieintegration in den Bereichen Etikettierung, Sendungsverfolgung und Rücksendungsmanagement ist heute eine Voraussetzung für die Auswahl von Transportunternehmen durch hochfrequente Verlader.

Nach Lagerung und Einlagerung: Expansion der Prämien im Kühlkettenbereich

Nicht temperaturgeführte Einrichtungen dominieren den Markt mit einem Anteil von 92,05 % im Jahr 2025, doch temperaturgeführte Flächen wachsen mit einer CAGR von 3,64 % (2026–2031), da biologische Arzneimittel, Frischeprodukte und Impfstofflogistik zunehmen. Lineage Logistics erweitert seinen Fußabdruck und setzt gleichzeitig Energieeffizienz-Nachrüstungen ein, die Betriebskosten senken und ESG-bewusste Kunden gewinnen. Robotik und automatisierte Lagersysteme schließen Arbeitskräftelücken und verbessern den Durchsatz in Umgebungs- und Kühlumgebungen.

Der E-Commerce fördert Mikro-Erfüllungsknoten näher an den Verbrauchern, verkürzt Lieferfenster und senkt Last-Mile-Kosten. Durch das IIJA finanzierte Straßen- und Versorgungsaufrüstungen senken die Standortwahlhürden für neue Lagerhäuser entlang sekundärer Korridore. Nachhaltigkeitsziele fördern Solarinstallationen, LED-Beleuchtung und fortschrittliche Isolierung, die die Kilowattstunden-pro-Palette-Kennzahl senken und als Differenzierungsmerkmale bei Ausschreibungsbewertungen dienen.

Nach Frachttransport: Straßendominanz sieht sich modalen Verschiebungen gegenüber

Der Straßengüterverkehr hielt 2025 einen Marktanteil von 63,78 % am US-amerikanischen Fracht- und Logistikmarkt und spiegelt die unübertroffene Tür-zu-Tür-Fähigkeit und zeitdefinierte Flexibilität wider. Der Luftfrachtverkehr, der mit einer CAGR von 4,28 % (2026–2031) prognostiziert wird, profitiert von der Dringlichkeit des E-Commerce und von Verladern, die sich gegen Seeverkehrsstörungen absichern. Die Schiene gewinnt intermodale Containervolumina, gefördert durch die IIJA-Schienenallokation von USD 66 Milliarden, leidet jedoch kurzfristig unter Engpässen an überlasteten Knotenpunkten. See- und Binnenwasserstraßen bleiben für Massengut- und Containerimporte unverzichtbar, während Rohrleitungen stabile Petroleum- und Chemikalienströme mit begrenztem Wachstumspotenzial bedienen.

Fahrerengpässe, das Risiko nuklearer Geschworenenurteile und Nachhaltigkeitsvorgaben veranlassen einige Verlader, dichte und vorhersehbare Frachten auf die Schiene oder intermodale Verkehrsträger zu verlagern. Gleichzeitig positionieren Elektrifizierungskorridore in Kalifornien und Texas batterieelektrische Lastkraftwagen für Regionalverkehre und könnten auf bestimmten Strecken Marktanteile von der Schiene zurückgewinnen. Integrierte Planungstools, die Emissionen, Verweilzeiten und Gesamtlandekosten berücksichtigen, verändern Modalentscheidungen bei Ausschreibungsveranstaltungen und Jahresverträgen.

Nach Frachtspedition: Seevorherrschaft trifft auf Luftfrachtdynamik

Die See- und Binnenwasserstraßenfrachtspedition kontrollierte 2025 54,55 % des Spediteurumsatzes und nutzt dabei Kostenvorteile für containerisierte Importe an Häfen der West- und Golfküste. Die Luftfrachtspedition wächst mit einer CAGR von 3,84 % (2026–2031), da die Minderung von Lieferkettenrisiken und der Bedarf an hochwertiger Fracht Premiumraten rechtfertigen. Straßen- und Schienenspedition unterstützen integrierte Tür-zu-Tür-Ketten, insbesondere für Nearshoring-Ströme aus Mexiko. Digitale Plattformen standardisieren Buchung, Dokumentation und Meilenstein-Transparenz und senken die Hürden für mittelgroße Verlader.

Die Konsolidierung beschleunigt sich mit dem Abschluss der Übernahme von DB Schenker durch DSV für USD 15,8 Milliarden im April 2025, was die globalen Skalierungsvorteile neu definiert. Spediteure differenzieren sich durch alternative Routen bei Hafenüberlastung und durch sektorspezifisches Compliance-Know-how. Wachstumsaussichten begünstigen Anbieter, die Zollabfertigung, Handelsfinanzierung und Transparenz-Dashboards in einem einzigen Betriebsmodell bündeln.

Geografische Analyse

Kalifornien, Texas und das Gebiet der Großen Seen machen zusammen den größten Anteil der Aktivitäten im US-amerikanischen Fracht- und Logistikmarkt aus, dank Hafengateway, grenzüberschreitendem Handel und dichten Fertigungsökosystemen. Der Hafen von Los Angeles/Long Beach bildet den Anker für Pazifikimporte, während Texas durch Energieexporte und Nearshoring-Ströme über die Übergänge Laredo und El Paso profitiert. Der Südosten verzeichnet überdurchschnittliches Wachstum, da Automobil- und Luft- und Raumfahrthersteller kostenwettbewerbsfähige Arbeitsmärkte und multimodale Anbindungen erschließen.

Grenzüberschreitende Lkw-Übergänge mit Mexiko erreichten 2024 Rekordwerte, da das Reshoring die Komponentenbeschaffung näher an die Endmontagelinien verlagert. IIJA-Projekte wie Korridor-Aufrüstungen an der I-10 und die Erweiterung des Howard Street Tunnels verteilen die Frachtdichte neu und bieten alternative Routen, die Engpässe an den Küsten entlasten. Ländliche Regionen gewinnen Paketvolumen, da die E-Commerce-Durchdringung zunimmt und Investitionen in regionale Sortierzentren und Last-Mile-Kapazitäten erfordert.

Überlegungen zur Klimaresilienz fördern die Routendiversifizierung rund um waldbrandgefährdete westliche Korridore und von Hurrikanen betroffene Golfknoten. Bundesstaaten verabschieden unterschiedliche Emissionsvorschriften, wobei Kaliforniens Nullemissionsvorschriften landesweit Flottenentscheidungen beeinflussen. Wettbewerbsdynamiken begünstigen Anbieter, die regulatorische Flickenteppiche navigieren, knappes Lagerpersonal in schnell wachsenden Ballungszentren sichern und flexible Kapazitäten für wetterbedingte Störungen aufrechterhalten können.

Wettbewerbslandschaft

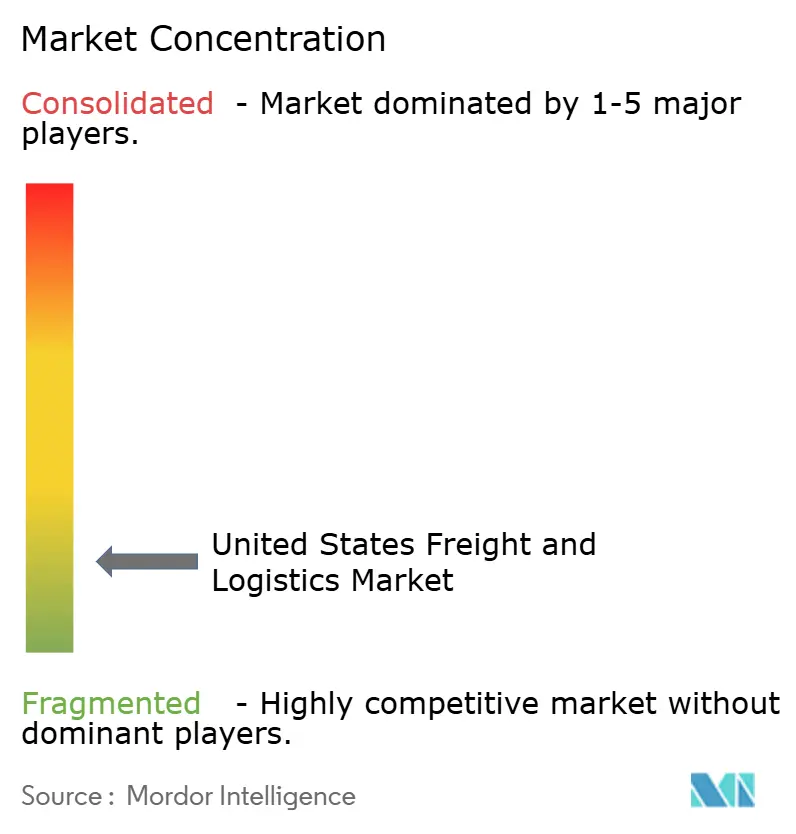

Der Markt ist fragmentiert; jedoch begann eine leichte Konsolidierung mit der Übernahme von DB Schenker durch DSV und dem Kauf von IMC Logistics durch Kuehne+Nagel, was die Netzwerkdichte erweitert und gleichzeitig Veräußerungen auslöst, die Raum für regionale Marktteilnehmer schaffen. Skalierung bringt Einkaufshebel, multimodales Cross-Selling und Technologieinvestitionskapazität. Dennoch gedeihen Nischenanbieter, indem sie spezialisierte Kühlketten-, Schwertransport- oder Last-Mile-Dienste anbieten, die von Großanbietern vernachlässigt werden.

Technologie bleibt ein primäres Differenzierungsmerkmal. Digitale Frachtmakler aggregieren fragmentierte Kapazitäten über APIs und bieten Verladern sofortige Angebote und prädiktive Ankunftszeitschätzungen. Etablierte Anbieter investieren in cloudbasierte TMS-Plattformen, telematikgestütztes Fahrer-Coaching und Emissionsverfolgungsdashboards, um die Nachhaltigkeitskriterien der Verlader zu erfüllen. Privateigene Flotten bei Amazon, Walmart und Home Depot verstärken den Wettbewerbsdruck, indem sie hochvolumige Korridore internalisieren und damit die Spotmarktkapazität einengen und die Vertragsraten beeinflussen.

Nachhaltigkeitsverpflichtungen gestalten die Flottenentscheidungen neu. UPS' Bestellung von 10.000 Elektrofahrzeugen und FedEx' Versprechen der Klimaneutralität bis 2040 fördern die breitere Einführung von Elektro- und Wasserstoff-Lastkraftwagen. Anbieter mit transparenten Dekarbonisierungs-Roadmaps gewinnen bei Ausschreibungen ESG-bewusster Verlader einen Vorteil. Auch Fahreranwerbeprogramme, Studiengebührenerstattung, moderne Fahrerhäuser und vorhersehbare Arbeitszeitpläne etablieren sich als Markenunterscheidungsmerkmale in einem angespannten Arbeitsmarkt.

Branchenführer im US-amerikanischen Fracht- und Logistikmarkt

United Parcel Service (UPS)

FedEx

Amazon Logistics

C.H. Robinson

J.B. Hunt Transport

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: GXO Logistics beschleunigte die Expansion in der Gesundheitslogistik durch spezialisierte temperaturgeführte Einrichtungen und Dienstleistungen zur Einhaltung von Vorschriften.

- Mai 2025: Amazon erneuerte seine strategische Partnerschaft mit FedEx für übergroße Pakete und erweiterte gleichzeitig eigene LTL-Dienste.

- April 2025: DSV schloss die Übernahme von DB Schenker für USD 15,8 Milliarden ab und bildete damit das weltweit größte Spediteursnetzwerk.

- April 2024: J.B. Hunt verlängerte eine mehrjährige Vereinbarung für dedizierte Transportdienstleistungen mit Walmart zur Optimierung der nationalen Filialbevorratung.

Berichtsumfang des US-amerikanischen Fracht- und Logistikmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienst (KEP), Frachtspedition, Frachttransport, Lagerung und Einlagerung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienst (KEP) | Nach Bestimmungstyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Rohrleitungen | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Einlagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienst (KEP) | Nach Bestimmungstyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Rohrleitungen | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Einlagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branchenakteure. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Warenfluss von Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf und entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Baubranche. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastrukturen, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie das Inventar an Rohstoffen und Ausrüstungen sowie zeitkritische Versorgungsgüter verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienst - Der Kurier-, Express- und Paketdienst, häufig als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert haben. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Sendungen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und letzte Verbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Frachtspedition - Frachtspedition, die hier die Branche der Frachtbeförderungsanordnung (FBA) bezeichnet, umfasst Betriebe, die hauptsächlich mit der Vereinbarung und Verfolgung des Frachttransports zwischen Verladern und Transporteuren beschäftigt sind. Die betrachteten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstiges im Bereich Frachtspedition erfasst die Einnahmen aus Mehrwertdiensten der FBA wie Zollabfertigungsaktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Lager- und Einlagerungsarrangements, Vermittlung mit Verladern sowie Frachtspedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreisstrends - Die Frachtpreise nach Transportmodus (USD/Tonnenkilometer) wurden über den Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Nachfrage nach Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Frachttonnagentrends - Die durch den Transportmodus beförderte Frachttonnage (Gewicht der Waren in Tonnen) wurde über den Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Beurteilung der Größe des Frachttransportmarktes verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistikdienst) für den Transport von Gütern (Rohstoffe/Endprodukte/Zwischenprodukte/Fertigerzeugnisse einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Dienstleistungen zur Erleichterung des Frachttransports (Frachtbeförderung), die Vermittlung von Frachttransport durch einen Agenten (Frachtspedition), Lagerung und Einlagerung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und andere Mehrwert-Logistikdienste, die am Transport von Gütern (Rohstoffe oder Fertigerzeugnisse einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) beteiligt sind, über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Rohrleitungen, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisschwankungen können für Logistikdienstleister (LDL) zu Verzögerungen und Störungen führen, während ein Rückgang derselben zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb führen kann, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach wirtschaftlicher Aktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage genutzt.

- BIP-Wachstum nach wirtschaftlicher Aktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) genutzt.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatiobn (Veränderung des Erzeugerpreisindex gegenüber dem Vorjahr) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds genutzt, da dieses eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Preise für Reifen, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Instandhaltungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriertarife usw. – und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Streckenlänge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, das Volumen der von großen Häfen umgeschlagenen Container und die von großen Flughäfen umgeschlagene Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Erweiterungen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Marktteilnehmer (Logistikdienstleister, LDL) wurden ausgewählt, ihre WSM untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Linienschifffahrtskonnektivität” dargestellt.

- Linienschifffahrtskonnektivität - Dieser Branchentrend analysiert den Konnektivitätszustand zu den globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeschifffahrtssektors. Er umfasst die Analyse der Konnektivitätsindizes der Linienschifffahrt, der bilateralen Schifffahrtskonnektivität und der Hafenlinienschifffahrtskonnektivität für die Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er zeigt an, wie gut Länder mit globalen Schifffahrtsnetzwerken basierend auf dem Status ihres Seeschifffahrtssektors verbunden sind. Er basiert auf fünf Komponenten des Seeschifffahrtssektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) Die Größe des auf diesen Diensten eingesetzten größten Schiffes (in TEU), (3) Die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, durch die Länder global konkurrieren. Die Logistikleistung wird von marktbreit angewandten Lieferkettenmanagementstrategien, Regierungsdienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Produktportfolio nach Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lastkraftwagen), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktgeschehen sowie zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms in der gesamten Lieferkette, der termingerechten Lieferung von Fertigerzeugnissen an Distributoren oder Endkunden sowie der Lagerung und Versorgung von Rohstoffen für Kunden zur Just-in-time-Fertigung.

- Ladekapazität der Seeschifffahrtsflotte - Die Ladekapazität der Seeschifffahrtsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie das Produktionsvolumen, den internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung von Hafeninfrastrukturen sowie die Umschlagskapazität von Containerfracht in Häfen beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeschifffahrtsflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, Stückgutschiffe und andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Regulierung, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Warentyp, internationaler Handel, Terrain, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basis-Studienjahr dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Rohstoffgewinnungsindustrie. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken alle Phasen von der Upstream- bis zur Downstream-Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben von Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechtswesen, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Liefergütern und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Beförderung medizinischer Güter und Verbrauchsmaterialien (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (MVD) für den Frachttransport per Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) MVD für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserwegeschleusen, Navigations-, Lotsen- und Liegeplatzaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige unterstützende Tätigkeiten), (3) MVD für den Landfrachttransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsanlagen, Betrieb der Eisenbahninfrastruktur, Rangiertätigkeiten und Abschleppungen, Straßenhilfe, Verflüssigung von Gas für Transportzwecke sowie sonstige unterstützende Tätigkeiten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Flughafenterminals, Flughäfen und Flugverkehrskontrollen, Bodendienstleistungen auf Flugfeldern, Landbahnwartung, Inspektion/Überführung/Wartung/Erprobung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie sonstige unterstützende Tätigkeiten), (5) MVD für Lager- und Einlagerungsdienste (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizolllagern, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Zusammenstellen von Kits und Verpackungsdienstleistungen sowie sonstige unterstützende Tätigkeiten) und (6) MVD für den Kurier-, Express- und Paketdienst (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung einer Volkswirtschaft, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mittlere Verweildauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachttragekapazität, die Containertragekapazität der in die Häfen einlaufenden Schiffe, die Hafenaufrufe sowie der Containerhafen-Durchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafenkonnektivitätsindex der Linienschifffahrt - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung von Transportkosten, zur Verknüpfung von Lieferketten und zur Unterstützung des internationalen Handels bei, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen und ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß Berichtsumfang analysiert und im Branchentrend „Linienschifffahrtskonnektivität” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich beziehen auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsanläufe. Der Hafendurchsatz in Bezug auf die Gesamtzahl der umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Erzeuger, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen Zeitraum hinweg erhalten. Die jährliche Veränderung (gegenüber dem Vorjahr) des Erzeugerpreisindex wird als Großhandelspreisinflatiobn im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Geschäftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds genutzt.

- Segmentumsatz - Der Segmentumsatz wurde für alle Hauptmarktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz des Unternehmens über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang). Er wird durch Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der vertretenen Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit unzureichenden Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am gesamten BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Eine verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdiensten, insbesondere E-Commerce-Erfüllungsdiensten, führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigerzeugnisse, während die Logistikbranche den effizienten Fluss von Rohstoffen in die Fabrik und den Transport von Fertigerzeugnissen zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verflochten und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottenumfang nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsservices, Kundensupport sowie technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lastkraftwagen) beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktstörer, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Straßengüterverkehr - Die Hauptgründe für die Messung/das Benchmarking der Logistikleistung eines Straßengüterverkehrsunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifikation von Bereichen für verbesserte Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Straßengüterverkehr und die daran beteiligten Variablen, nämlich Fahrergehälter und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerung und Einlagerung - Das Segment Lagerung und Einlagerung erfasst Einnahmen aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lager- und Einlagerungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Mehrwertdienste (MVD), die sie erbringen können, gelten als Teil des Segments „Sonstige Dienstleistungen”. Hier beziehen sich MVD auf eine Reihe von Diensten im Zusammenhang mit der Distribution der Waren eines Kunden und können Etikettierung, Bruch von Sammelladungen, Bestandskontrolle und -verwaltung, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren beschäftigt sind, in der Regel ohne Umwandlung, und Dienstleistungen erbringen, die dem Warenverkauf nebengeordnet sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Liefergütern zu und von Fertigerzeugnissen von Produktionsstätten zu Distributoren und schließlich zum Endkunden, mit Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognosen und Bestandsverwaltung.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückladung | Eine Rückladung bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zurück zu seinem ursprünglichen Abgangsort. |

| Frachtbrief | Ein Frachtbrief ist ein rechtliches Dokument, das ein Transporteur einem Verlader ausstellt und das Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern bezeichnet den Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (dieser Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Beladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) beschäftigt ist, wird als Bunker-Händler bezeichnet. |

| Bunkerservice | Der Bunkerservice bezeichnet die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch ermöglichte geschäftliche Interaktionen zwischen internem Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Stückgutfrächter | Ein Bodentransportservice, der die Abholung und Zustellung von Fracht an Orten übernimmt, die nicht direkt durch einen Luft- oder Seetransporteur bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das für den Versand von Nachrichten, Paketen usw. genutzt wird. Der Kurierservice bezeichnet den schnellen oder zügigen, Tür-zu-Tür-Abholungs- und Zustellungsdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustellungsdienste anbietet, wird als Kurierdienst bezeichnet. Ein Kurierdienst beschäftigt Mitarbeiter für seine Dienstleistungen. Eine solche vom Kurierdienst beschäftigte Person wird als Kurier bezeichnet. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerhaltungslogistik übergangen und Zeit sowie Geld gespart wird. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Be-/Einschifffungsland und das Entlade-/Ausschifffungsland. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll über festgelegte Formalitäten wie Vorlage von Import-Genehmigungen/Lizenzen, Zahlung von Einfuhrzöllen und sonstiger erforderlicher Dokumentation je nach Art der Fracht wie FCC- oder FDA-Genehmigung. |

| Zollverschluss | Zollverschluss bezeichnet ein Siegel, einen Stempel oder ein anderes vorbeugend eingesetztes Mittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, gewerblichen Transportmitteln oder Lagerhäusern sicherzustellen. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe bzw. HAZMAT) umfasst entzündbare Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosionsstoffe, Oxidationsmittel, explosive Stoffe und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündbare Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Direktlieferung | Eine Direktlieferung ist eine Methode der Warenlieferung direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema senkt Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die die verschiedenen Schifffahrtsmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, der Waren von einem Ort zum anderen befördert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Strecken und ist auf einen Ballungsraum beschränkt. Zudem ist nur ein Fahrer in einer einzigen Schicht erforderlich. |

| Trockendock | Trockendock bezeichnet einen Begriff für Reparaturen oder wenn ein Schiff in die Servicewerft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die unter Wasser liegenden Teile des Schiffsrumpfes gereinigt oder inspiziert werden können. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist ein Typ von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Konzipiert für den Transport von palettierten, verpackten oder losen Gütern, sind Trockenkoffer-Auflieger nicht temperaturgeführt (im Gegensatz zu Kühlaufliegern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Seefahrt umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endnutzung verbraucht werden, und kann persönlichen Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endnutzung verbraucht werden, und kann persönlichen Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. |

| Erste-Meile-Lieferung | Die Erste-Meile-Lieferung bezeichnet die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholbeauftragten zur Verarbeitung oder zum Lager gebracht wird. Sobald das Paket die Post oder das Kurierdepot erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Fiskalische Lagerdienste | Bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einem Steueraussetzungsarrangement von einem autorisierten Lagerhalter im Rahmen seiner Geschäftstätigkeit unter von den Zollbehörden festgelegten Bedingungen produziert, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbettfahrzeug | Es hat einen flach geformten Aufbau für das einfache Be- und Entladen von Waren. Der Flachbett-Lkw wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Waren eingesetzt. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist ein Lkw-Typ mit starrem Design. Er hat einen flach geformten Aufbau für das einfache Be- und Entladen von Waren. Der Flachbett-Lkw wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Waren wie Maschinen, Baumaterialien oder Ausrüstungen eingesetzt. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Flachbett-Lkw mit einem Flachbettanhänger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Bezeichnet den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte zum Zeitpunkt des Verbrauchs sicherzustellen. |

| Fuhrleistung | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik bezeichnet die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gelangen. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Liefergüter. Eingehende Logistik konzentriert sich auf den Beschaffungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturbau, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Verladeort der Waren im Meldelanden (d. h. Land, in dem das Transportfahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im Meldeland (d. h. Land, in dem das Transportfahrzeug zugelassen ist) und Verladeort in einem anderen Land. |

| Last-Mile-Lieferung | Die Last-Mile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknoten zu seinem endgültigen Bestimmungsort gebracht wird – in der Regel ein privater Haushalt oder ein Einzelhandelsgeschäft. |

| Stückgutladung (LTL) | Stückgutladung, auch als LTL bekannt, ist ein Versandservice für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Fahrzeugen und nutzt ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivförderung | Der Transport von Kohle, Erz, Arbeitern und Materialien im Untertagebau mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Fahrdraht oder eine Kombination wie Batterie-Fahrdraht oder Fahrdraht-Kabelrolle angetrieben werden. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die für den Transport von Mischladungen von verschiedenen Lieferanten zu einem Kunden eingesetzt wird. Anstatt dass jeder Lieferant jede Woche einen Lkw zu einem Kunden schickt, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchbauernhöfen für die Lieferung an eine Molkerei abholte. |

| Multi-Country-Konsolidierung | Die Multi-Country-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC ist am besten geeignet für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtraten nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezeichnet Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz von Unternehmen, der Kunden die Möglichkeit gibt, Bestellungen über mehrere Vertriebskanäle mit einer nahtlosen Integration in einem einzigen Schritt zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Laden abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Laden kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direkt aus einem Lager oder Fertigungszentrum in den Laden, nach Hause oder an einen anderen Ort liefern; 5. Online kaufen, dann im Laden oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Überdimensionierte Fracht (OOG) | Überdimensionierte Fracht (OOG – Out of Gauge) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr allgemeine Klassifizierung aller Fracht, deren Abmessungen die maximalen 40HC-Containerabmessungen überschreiten. Das sind eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger, Flüssigerdgasträger, Tankschiffe für Pakettransporte (Chemikalien), Spezialtankschiffe, Kühlschiffe, Offshore-Versorgungsschiffe, Schleppschiffe, Baggerschiffe, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige spezialisierte Fracht | Sonstige spezialisierte Waren umfassen vorgekettete Waren (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen versehen sind), mobile Einheiten (selbstfahrende Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), überdimensionale Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungs-Straßengüterverkehr. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattformen, die das Anheben und Stapeln von Waren erleichtern sollen. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgutsendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig ausfüllen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße mit einer Oberfläche aus Schotterstein (Macadam) mit Kohlenwasserstoffbinder oder bituminierten Mitteln, mit Beton oder mit Pflasterstein. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art des E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die entlang des Wassers liegt oder in das Wasser ragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce bezeichnet den Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt werden. |

| Strassengütertransportdienst | Die Beauftragung eines Transportunternehmens für den Transport von Gütern (Rohstoffe oder Fertigerzeugnisse einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Strassengütertransportmarkt. Der Dienst kann als Vollladung oder Stückgutladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, als Kurzstrecken- oder Langstreckentransport erbracht werden. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RORO oder Ro-Ro) Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lastkraftwagen, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder über ein Plattformfahrzeug, wie einen selbstfahrenden Modultransporter, auf das Schiff gefahren und von diesem heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, Wechselbrücke oder austauschbarer Container ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankkahn | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Frachten in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Frachten durch Ozeane und Meere transportieren kann, wenn es sich im Transit von einer Binnenwasserstraße zur anderen befindet. Die transportierten Güter oder Frachten sind in direktem Kontakt mit dem Tankinneren. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsnamen für Planenlkw/-auflieger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Fahrzeugboden befestigt und verbinden den Fahrzeugboden und die Plane auf beiden Seiten. Winden an beiden Enden der Plane spannen sie, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch leichte Ladungen vor dem seitlichen Verrutschen schützen. |

| Umladung | Umladung ist ein Schifffahrtsbegriff, der den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit Schotterstein, Kohlenwasserstoffbinder oder bituminierten Mitteln, Beton oder Pflasterstein befestigt ist. |

| Schiffsversorgungsdienste | Umfasst Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelung sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Beträgen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen