Größe und Marktanteil des Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 6.68 Billionen US-Dollar |

| Marktgröße (2031) | 8.49 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

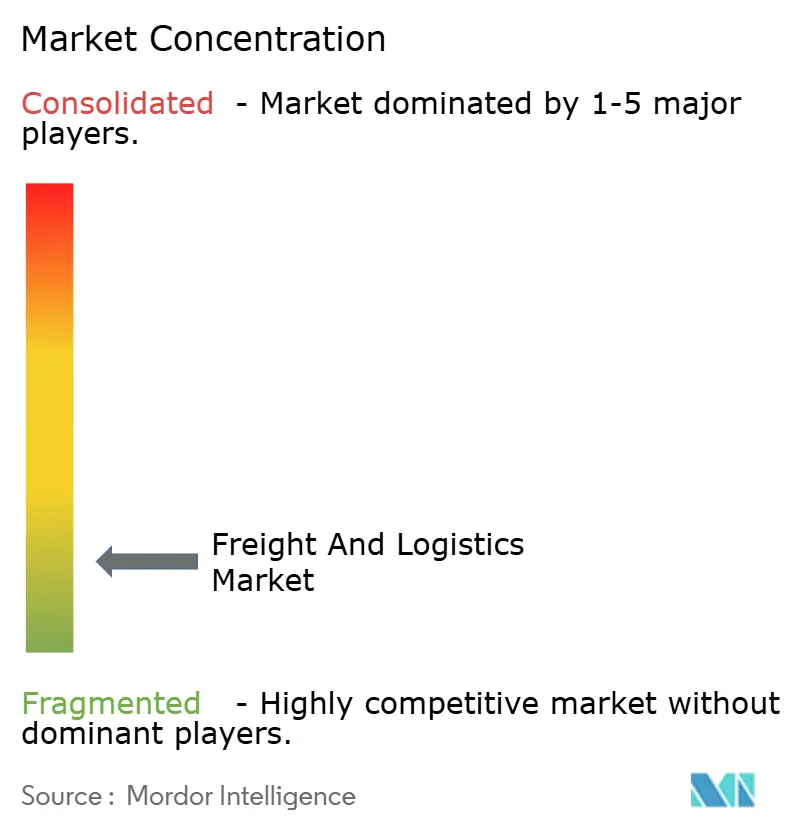

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarktes von Mordor Intelligence

Die Größe des Fracht- und Logistikmarktes wird voraussichtlich von 6,37 Billionen USD im Jahr 2025 auf 6,68 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,91 % über den Zeitraum 2026–2031 einen Wert von 8,49 Billionen USD erreichen.

Robuste E-Commerce-Aktivitäten, Modernisierung der Infrastruktur, steigende Nachfrage nach grenzüberschreitenden Kurier-, Express- und Paketdiensten (KEP) sowie beschleunigte öffentlich-private Partnerschaften halten den Fracht- und Logistikmarkt auf einem stetigen Wachstumskurs. Der Gütertransport bleibt das Rückgrat des globalen Handels, doch die Segmentdiversifizierung hin zu Spedition, Lagerung und Zustelllogistik auf der letzten Meile nimmt zu, da Verlader integrierte Lösungen suchen. Starke regionale Dynamik im Asien-Pazifik-Raum, regulatorische Impulse zur Berichterstattung über Scope-3-Emissionen sowie Technologieinvestitionen in Automatisierung, Transparenz und prädiktive Optimierung gestalten Wettbewerbsstrategien und Kostenstrukturen weiter um. Konsolidierung, exemplarisch verdeutlicht durch DSVs Übernahme von DB Schenker, unterstreicht den Fokus des Sektors auf Skalierung, Netzwerkdichte und Technologienutzung, um Kapazitätsengpässe und Fahrermangel auszugleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion hielt der Gütertransport im Jahr 2025 einen Marktanteil von 61,45 % am Fracht- und Logistikmarkt; die Spedition wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,18 % wachsen.

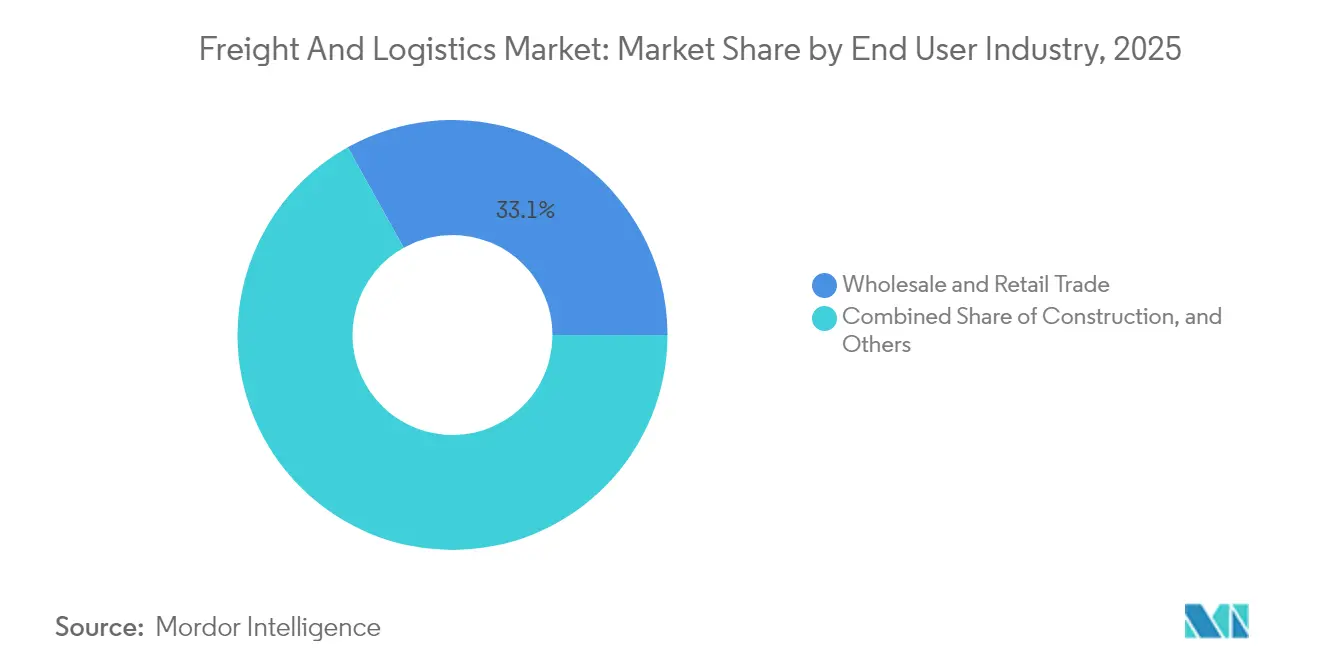

- Nach Endnutzerbranche entfiel auf den Groß- und Einzelhandel im Jahr 2025 ein Anteil von 33,10 % am Fracht- und Logistikmarkt; das verarbeitende Gewerbe weist zwischen 2026 und 2031 den höchsten CAGR von 5,17 % auf.

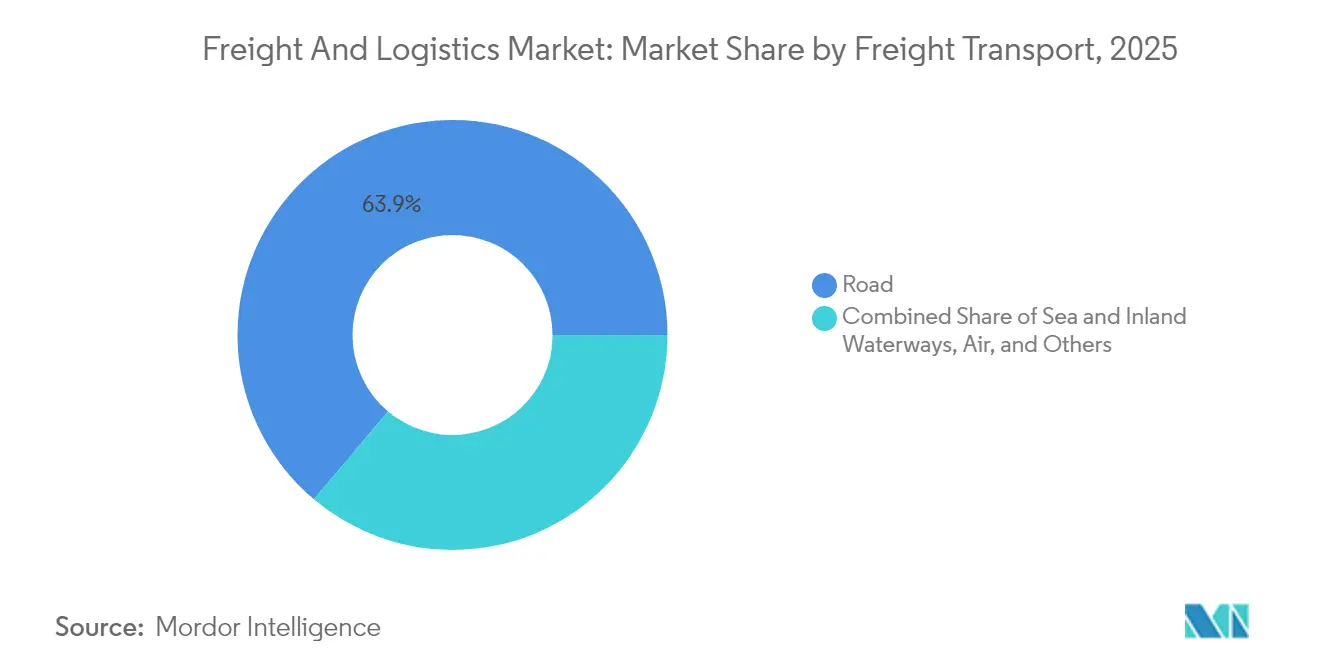

- Nach Gütertransportmodus erzielte der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 63,85 %; See- und Binnenwasserstraßen verzeichnen zwischen 2026 und 2031 einen CAGR von 5,37 %.

- Nach Kurier-, Express- und Pakettyp entfielen auf Inlandsdienste im Jahr 2025 68,55 % des Umsatzanteils; internationale KEP-Dienste führen das Wachstum mit einem CAGR von 5,46 % zwischen 2026 und 2031 an.

- Nach Speditionstransport hielten See- und Binnenwasserstraßen im Jahr 2025 einen Umsatzanteil von 61,98 %; die Luftfrachtspedition verzeichnet zwischen 2026 und 2031 den schnellsten CAGR von 4,84 %.

- Nach Lager- und Lagerhaltunstyp dominierten nicht temperaturgeführte Einrichtungen mit einem Umsatzanteil von 91,10 % im Jahr 2025; die temperaturgeführte Lagerung wächst zwischen 2026 und 2031 mit einem CAGR von 5,24 %.

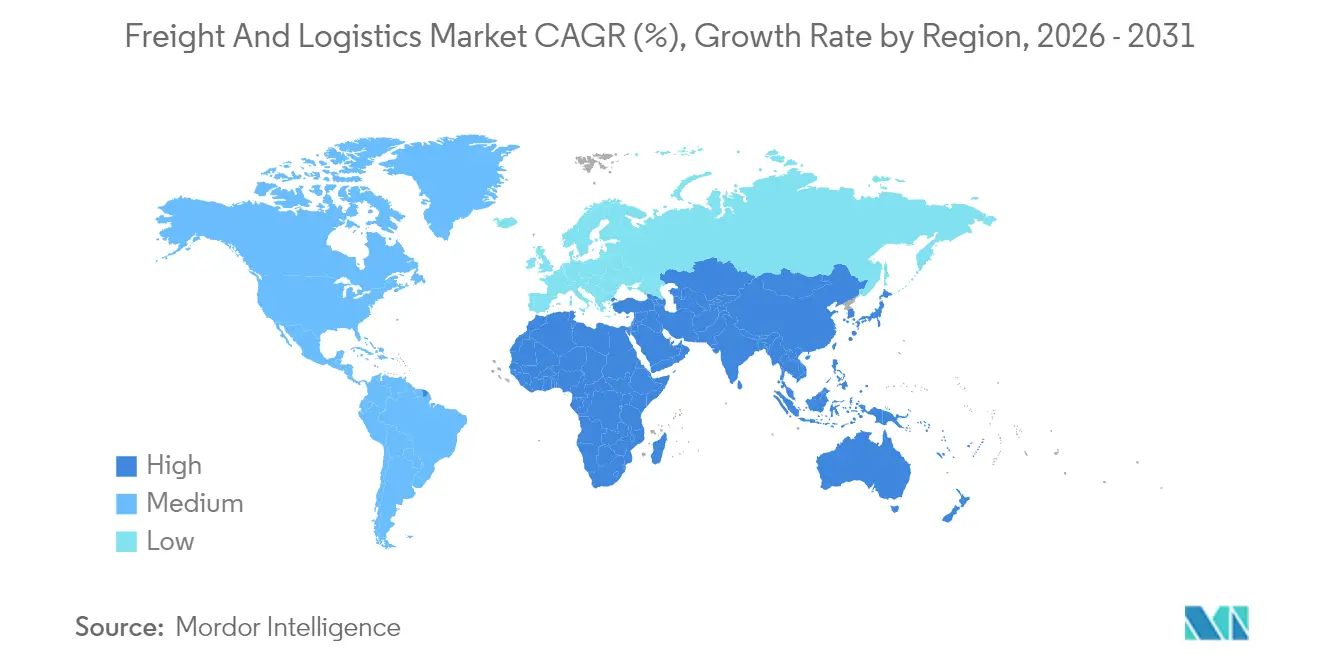

- Nach Geografie sicherte sich der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 41,20 % am Fracht- und Logistikmarkt und verzeichnet zwischen 2026 und 2031 auch den schnellsten CAGR von 6,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fracht- und Logistikmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Durchdringung in Schwellenmärkten | +1.2% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erwartungen an Same-Day-Lieferungen auf Abruf | +0.8% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau und öffentlich-private Partnerschafts-Logistikkorridore | +1.1% | Asien-Pazifik, Naher Osten und Afrika, Nordamerika | Langfristig (≥ 4 Jahre) |

| Rückverlagerung und Nearshoring der Fertigung | +0.9% | Nordamerika, Europa, Mexiko, Osteuropa | Mittelfristig (2–4 Jahre) |

| Verpflichtende Offenlegung von Scope-3-Emissionen | +0.6% | Global (frühe Einführung in der EU und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Bevorratung im Verteidigungssektor | +0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Durchdringung in Schwellenmärkten

Zunehmende Smartphone-Nutzung und die Verbreitung digitaler Zahlungsmittel im Asien-Pazifik-Raum und in Lateinamerika verstärken die Nachfrage nach schneller Auftragsabwicklung und zwingen Logistikdienstleister dazu, Mikro-Fulfillment-Einrichtungen in der Nähe von Ballungsräumen mit hoher Bevölkerungsdichte aufzubauen. Dieser strukturelle Wandel steigert die internationalen KEP-Volumina, die Prämienmargen erzielen und robuste Zollabfertigungskapazitäten, harmonisierte Produktklassifizierungen und datengestützte Sendungstransparenz erfordern. Anbieter investieren in automatisierte Sortierung, KI-gestützte Routenplanung und Omnichannel-Bestandssteuerung, um erhöhte Lieferversprechen gegenüber Verbrauchern einzuhalten. Regional fragmentierte Regulierungsrahmen erhöhen die Komplexität und veranlassen Zollbehörden zu kooperativen Initiativen zur Vereinfachung der grenzüberschreitenden E-Commerce-Compliance. Mit zunehmender Reife dieser Bemühungen integrieren grenzüberschreitende Paketströme kleine und mittlere Verkäufer weiter in globale Handelsnetzwerke und erweitern den gesamten Fracht- und Logistikmarkt[1]„Logistikstatus 2024 – Zusammenfassung für Führungskräfte,” Rat der Fachleute für Supply-Chain-Management, cscmp.org.

Erwartungen an Same-Day-Lieferungen auf Abruf

In reifen Verbrauchermärkten bevorzugen mittlerweile mehr als ein Drittel der Käufer bei wichtigen Einkäufen eine Same-Day-Lieferung, was Einzelhändler dazu veranlasst, ihre Fulfillment-Konzepte neu zu gestalten. Stationäre Geschäfte fungieren zunehmend als hyperlokale Verteilungsknoten, wodurch die Entfernungen auf der letzten Meile verkürzt und die Kosten pro Paket gesenkt werden. Automatisierte Lager- und Entnahmesysteme, kollaborative Roboter und prädiktive Personalplanung steigern den Durchsatz in städtischen Mikro-Lagerhäusern. Spezialisten für die letzte Meile nutzen Crowdsourcing-Kuriere, dynamische Routenplanungssoftware und Schnittstellen (API), die Echtzeit-Auftragsdaten in Flottenmanagement-Tools einspeisen und Lieferfenster von unter zwei Stunden gewährleisten. Hohe Serviceanforderungen erhöhen den Margendruck für traditionelle Paketdienstleister, eröffnen jedoch Expansionsmöglichkeiten für technologiegestützte Neueinsteiger, die auf dicht besiedelte Städte in Nordamerika, Europa und fortgeschrittenen Asien-Pazifik-Märkten abzielen[2]„Ausblick Fahrermangel 2025,” Verkehrsministerium der Vereinigten Staaten, transportation.gov.

Infrastrukturausbau und öffentlich-private Partnerschafts-Logistikkorridore

Regierungen und globale Terminalbetreiber investieren massiv in die Entlastung von Hafenstaus, den Ausbau intermodaler Korridore und die Verbesserung der Hinterlandanbindung. Die 950 km lange Saudi-Landbrücke, milliardenschwere Hafenkonzessionen in Ostafrika und neue Gleisanschlüsse zu Industrieparks sind prominente Beispiele. Solche Projekte schaffen Kapazitäten, verkürzen durchschnittliche Vorlaufzeiten und lenken Frachtströme von überlasteten Engpässen um, insbesondere solchen, die geopolitischen Störungen im Roten Meer oder der Straße von Malakka ausgesetzt sind. Öffentlich-private Partnerschaftsstrukturen reduzieren das Kapitalrisiko und erschließen Betriebsexpertise, wodurch Infrastruktur in widerstandsfähige, technologisch aufgewertete Anlagen umgewandelt wird. Langfristig senken Korridorausbauten die Transportkosten für Massengüter und Containerware und erweitern den adressierbaren Fracht- und Logistikmarkt.

Rückverlagerung und Nearshoring der Fertigung

Handelsspannungen, pandemiebedingter Lieferkettenunterbrechungen und mehrmonatige Seetransportvorlaufzeiten veranlassen Hersteller dazu, die Produktion näher an die Nachfragezentren zu verlagern. Automobilhersteller, Elektronikmonteure und Industrieausrüstungsunternehmen weiten ihre Aktivitäten in Mexiko, Osteuropa und Südostasien aus und schaffen neue intraregionale Frachtrouten. Grenzüberschreitende Komplettladungs-, Teilladungs- und intermodale Schienenvolumina zwischen den Vereinigten Staaten und Mexiko steigen stetig an und erfordern zweisprachige Compliance-Teams sowie Cross-Docking-Infrastruktur an wichtigen Grenzübergängen. Binnenhäfen entstehen als Konsolidierungsdrehscheiben, die ausgeglichene Rundreisen ermöglichen und Leerfahrten reduzieren. Regionale Produktionsstandorte fördern auch die spezialisierte Speditionsnachfrage für übermaßige Maschinen und zeitkritische Komponentenlieferungen und unterstützen das Wachstumsmomentum im Fracht- und Logistikmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und alternde Belegschaft | -1.1% | Nordamerika, Europa, global | Langfristig (≥ 4 Jahre) |

| Hafenstaus und Engpässe im Binnenland | -0.8% | Globale Drehscheibenhäfen | Mittelfristig (2–4 Jahre) |

| Geopolitische Sanktionen auf wichtigen Handelsrouten | -0.6% | Rotes Meer, Schwarzmeer-Korridore | Kurzfristig (≤ 2 Jahre) |

| Hohe Prämien für Cybersicherheitsversicherungen | -0.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft

Das Durchschnittsalter professioneller Lkw-Fahrer in den Vereinigten Staaten und Westeuropa übersteigt 50 Jahre, während der Nachwuchs aufgrund von Lifestyle-Bedenken und Ausbildungsrückständen hinterherhinkt. Steigende Lohnkosten erhöhen die Vertragsraten, treiben die Kosten der Zustellung auf der letzten Meile in die Höhe und begrenzen die Kapazitätsreserven in Spitzenzeiten. Um gegenzusteuern, setzen Spediteure auf Telematik für optimierte Disposition, fahrerassistierende Technologien zur Ermüdungsreduzierung und pilotieren autonome Fahrzeugkolonnen auf kontrollierten Strecken. Die Lagerlogistik steht vor ähnlichen Arbeitskräfteproblemen, was Investitionen in Ware-zur-Person-Robotik und automatisiertes Palettieren fördert. Anhaltender Personalmangel bleibt die ausgeprägteste Bremse für potenzielle Produktionssteigerungen im Fracht- und Logistikmarkt[3]„Globale Hafenstaustudie 2024,” Internationale Vereinigung der Häfen und Hafenbehörden, worldports.org.

Hafenstaus und Engpässe im Binnenland

Chronische Standzeiten auf Umschlagplätzen und Chassis-Engpässe in wichtigen Drehscheibenhäfen beeinträchtigen die Schiffsproduktivität und wirken sich auf die Binnentransportnetze aus. Kapazitätserweiterungen hinken häufig dem zweistelligen Wachstum des Containerdurchsatzes hinterher, insbesondere in Afrika und Südasien, wo viele Terminals über ihre Auslegungskapazität hinaus betrieben werden. Defizite bei der Gleislänge, Brückendurchfahrtshöhen und Straßenanbindung verstärken Verzögerungen und treiben die Liegegelder für Verlader in die Höhe. Digitalisierungsprojekte – von Lkw-Terminalsystemen bis hin zu Hafengemeinschaftsplattformen – verringern Koordinationsreibungen, erfordern jedoch die Abstimmung mehrerer Interessengruppen. Das Versäumnis, die landseitige Infrastruktur umfassend zu modernisieren, droht die Zuverlässigkeit des Dienstleistungsangebots zu untergraben und das Aufwärtspotenzial des Fracht- und Logistikmarktes zu begrenzen[4]„Afrikanische Häfen kämpfen darum, den globalen Handelsboom zu nutzen.” World Finance, worldfinance.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Großhandel sichert Volumen, während das verarbeitende Gewerbe das Wachstum anführt

Der Groß- und Einzelhandel entfiel im Jahr 2025 auf 33,10 % der Marktgröße des Fracht- und Logistikmarktes, angetrieben durch konstante Nachschubzyklen, Omnichannel-Fulfillment und saisonale Werbeaktionen. Strategien zur Dezentralisierung von Lagerbeständen erfordern agile Mitteltransporte zwischen regionalen Verteilzentren und Filialversorgungsdrehscheiben. E-Commerce-Schübe erhöhen die Paketdichte, stellen herkömmliche Hub-and-Spoke-Topologien vor Herausforderungen und stimulieren Investitionen in Sortierautomatisierung und Trägerdiversifizierung.

Das verarbeitende Gewerbe expandiert mit dem schnellsten CAGR von 5,17 % (2026–2031), da die Regionalisierung die intrakontinentalen Rohstoff- und Komponentenströme stärkt. Erstausrüster schreiben Just-in-Time-Sequenzierung, präzise Lieferungen an die Produktionslinie und Echtzeittransparenz vor, um die Produktion über mehrere Werke hinweg zu synchronisieren. Schwerlast-, Projektfracht- und temperaturgeführte Segmente profitieren von der Nachfrage nach hochwertigen Maschinen, Elektronik und Pharmazeutika und erweitern den gesamten adressierbaren Umsatz im Fracht- und Logistikmarkt. Spezialisierte Logistikmodelle, einschließlich lieferantengesteuerter Bestandsverwaltung und Lieferantenparks, gewinnen an Bedeutung und treiben eine tiefere Integration zwischen Herstellern und Drittlogistikdienstleistern voran.

Nach Logistikfunktion: Gütertransport sichert Skalierung, während Spedition an Fahrt gewinnt

Der Gütertransport generierte im Jahr 2025 61,45 % der Marktgröße des Fracht- und Logistikmarktes, gestützt durch umfangreiche Straßen-, Schienen-, See- und Luftnetze, die den globalen Handel physisch bewegen. Sein ausgereifter Fußabdruck ergibt eine moderate Expansion, die zwischen 2026 und 2031 auf einen CAGR von 4,19 % prognostiziert wird, da das makroökonomische Handelswachstum Effizienzgewinne ausgleicht. Die Spedition mit einem CAGR von 5,18 % (2026–2031) nutzt digitale Buchungsplattformen, Sendungstransparenz-Dashboards und Zollabfertigungsexpertise zur Orchestrierung multimodaler Routenführung. Kleine und mittlere Exporteure lagern Compliance und Trägerselektion zunehmend an Spediteure aus, was die Umsatzanteile im Fracht- und Logistikmarkt steigert.

Anbieter integrieren Zolltarifklassifizierungsmaschinen, synchronisierte Dokumenten-Workflows und prädiktive Ankunftsalgorithmen, um die Abfertigungszeiten an Grenzen zu verkürzen. Da globale Lieferketten auf mehrere Ursprungsländer verteilt werden, werden End-to-End-Orchestrierung und Ausnahmemanagement zu zentralen Differenzierungsmerkmalen, die es Spediteuren ermöglichen, Aufträge von Verladern zu gewinnen, die Agilität über reine Kosten stellen. Folglich steigt der Anteil der Spedition am Fracht- und Logistikmarkt stetig, auch wenn anlagenintensive Transportoperationen weiterhin die absoluten Umsatzpools dominieren.

Nach Kurier-, Express- und Paketdiensten: Internationale Dienste erzielen Premiumrenditen

Inländische KEP-Netzwerke verarbeiteten im Jahr 2025 68,55 % des segmentalen Umsatzanteils, was auf etablierte nationale Postämter und regionale Integratoren zurückzuführen ist. Dichteerhöhungen durch E-Commerce steigern die Erfolgsquoten bei Zustellversuchen, doch Kraftstoff- und Arbeitskosten begrenzen die Margenskalierbarkeit. Internationale KEP-Dienste, die mit einem CAGR von 5,46 % (2026–2031) wachsen, profitieren von grenzüberschreitenden Marktplatzverkäufen und Direktverbraucher-Markenexpansionen. Verlader suchen transparente Gesamtkostenrechner, harmonisierte Vorauszahlung von Zöllen und lückenlose Sendungsverfolgung über mehrere Zollgebiete hinweg.

Betreiber führen hybride Zustellmodelle ein, die Postabfertigung mit privatwirtschaftlicher Zustellung auf der letzten Meile kombinieren, um Transitzeiten zu verkürzen und die Übergabequalität zu kontrollieren. Autonome Bodenfahrzeuge, elektrische Lastenfahrräder und Drohnen werden in überfüllten Innenstadtbereichen erprobt, um Bordsteinüberlastungen zu bewältigen und Umweltauflagen zu erfüllen. Die Umsetzung der Reform der Weltpostunion zur Vergütung stimuliert bilaterale Handelsabkommen, die dazu beitragen, Kostenstrukturen an Serviceniveaus anzupassen und die Wertschöpfung im Fracht- und Logistikmarkt zu erweitern.

Nach Lagerung und Lagerhaltung: Temperaturgeführte Einrichtungen sichern Premiumwachstum

Nicht temperaturgeführte Lagerhäuser repräsentierten im Jahr 2025 einen Umsatzanteil von 91,10 % und lagerten Konsumgüter, Industriebedarf und schnelldrehende Güter des täglichen Bedarfs. Betreiber setzen Lagerverwaltungssysteme, autonome mobile Roboter und Echtzeit-Arbeitsanalysen ein, um die Palettenumschläge pro Schicht zu steigern. Die temperaturgeführte Lagerung wächst zwischen 2026 und 2031 mit einem CAGR von 5,24 %, angetrieben durch strenge pharmazeutische Gute-Vertriebspraxis-Standards (GDP), wachsende Impfstoffportfolios und steigenden Tiefkühlkostkonsum. Energieeffiziente Kälteanlagen, Phasenwechselmaterial-Isolierung und IoT-Sensornetzwerke halten strenge Feuchtigkeits- und Temperaturschwellenwerte ein und erzielen Prämienmieten.

Kapazitätserweiterungen in der Kühlkette konzentrieren sich auf biopharmazeutische Korridore, Meeresfrüchteverarbeitungszonen und städtische Lebensmittel-Mikro-Fulfillment-Center und verbessern die geografische Durchdringung temperaturempfindlicher Waren. Vertikale Kühllagerturme erhöhen die Raumnutzung dort, wo städtische Grundstückspreise in die Höhe schnellen. Da globale Lieferketten Resilienz priorisieren, werden Mehrkammer-Einrichtungen mit redundanter Stromversorgung und schnellen Andockkapazitäten zu kritischen Faktoren, die das Gesamtengagement im Fracht- und Logistikmarkt vertiefen.

Nach Gütertransportmodus: Straße hält dominanten Anteil, doch Seeverkehr wächst am schnellsten

Der Straßengüterverkehr dominierte im Jahr 2025 mit 63,85 % des Gütertransportumsatzes aufgrund seiner Tür-zu-Tür-Flexibilität und seines allgegenwärtigen Netzes in entwickelten und aufstrebenden Volkswirtschaften. Investitionen in Telematik, elektronische Fahrtenschreiber und alternative Kraftstoffe schärfen die Wettbewerbsfähigkeit und die Einhaltung sich entwickelnder Emissionsgrenzwerte. Der See- und Binnenwasserstraßentransport verzeichnet jedoch den höchsten CAGR von 5,37 % zwischen 2026 und 2031, gestützt durch Reedereialliansen, Flottenmodernisierungen und schrittweise Hafenkapazitätserweiterungen, die die Stellplatzkosten pro TEU senken. Erweiterte Anreize des Panama- und Suezkanals für umwelteffiziente Schiffe ziehen weitere Fracht auf Wasserrouten und steigern den Seeverkehrsanteil am Fracht- und Logistikmarkt.

Die Schiene gewinnt durch Nachhaltigkeitsmandate und Maßnahmen zur Staubekämpfung an Bedeutung. Nordamerikanische Class-I-Eisenbahnen setzen präzise geplante Eisenbahnbetriebe, fortschrittliche positive Zugsteuerung und Binnenhafenpartnerschaften ein, die die Zubringerfahrten verkürzen. Der Luftfrachtverkehr bleibt mit unter 2 % nach Volumen eine Nische, erzielt jedoch Premiumrenditen für Halbleiter-, Pharma- und Modesendungen. Der Pipelinetransport bleibt auf flüssige Massengüter spezialisiert, wobei Netzerweiterungen an die Nachfrage der Energiewende nach Wasserstoff, Ammoniak und abgeschiedenem CO₂ geknüpft sind.

Nach Spedition: See bleibt dominant, während Luft mit hochwertiger Fracht aufsteigt

Die See- und Binnenwasserstraßenspedition generierte im Jahr 2025 61,98 % des Umsatzes, verankert durch Containerhandel, Stückgut und Skaleneffekte bei Projektfracht. Digitale Frachtabstimmung, elektronische Konnossemente und prädiktive Containerstandzeitanalysen verbessern die Fahrplantreue und senken Verwaltungskosten. Dennoch verzeichnet die Luftspedition einen CAGR von 4,84 % (2026–2031), angetrieben durch pharmazeutische Kühlkettenkorridore, Hightech-Elektronik und Modesektoren, die Markteinführungsgeschwindigkeit priorisieren. Temperaturgeführte Einheitsladevorrichtungen, aktive Überwachungsetiketten und dedizierte Pharmarouten erhöhen die Compliance und erweitern die Marktgröße des Fracht- und Logistikmarktes für spezialisierte Luftspedition.

Spediteure nutzen Datenaustauschprotokolle mit Fluggesellschaften und Flughäfen, um Sendungen vorab abzufertigen, Sicherheitsüberprüfungsverzögerungen zu reduzieren und den Aufbau von Einheitsladevorrichtungen zu optimieren. Investitionen in Cybersicherheit schützen sensible Verladerdaten und erfüllen verschärfte Luftsicherheitsrahmen. Der Konsolidierungsdruck nimmt zu, da digital-native Marktteilnehmer anlagenleichte Netzwerke aufbauen, die die Preise etablierter Anbieter unterbieten; etablierte Anbieter reagieren mit End-to-End-Plattformakquisitionen und API-reichen Kundenportalen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 41,20 % der Marktgröße im Fracht- und Logistikmarkt und verzeichnet zwischen 2026 und 2031 die führende CAGR von 6,15 %, da sich Handelskorridore über China hinaus nach Südostasien, Indien und Ozeanien diversifizieren. Massive Hafenerweiterungen in Shanghai, Singapur und Colombo, Hochgeschwindigkeits-Schienengüterlinien auf der China-Laos-Route sowie digitale Single-Window-Zollprogramme verkürzen die Transitzeiten und senken die Compliance-Kosten. Die Verlagerung der Fertigung nach Vietnam, Indonesien und auf die Philippinen steigert den innerasiatischen Lkw-Verkehr, die Nachfrage nach Zubringerfahrzeugen und den grenzüberschreitenden Schienenverkehr.

Europa behauptet eine starke multimodale Position in der Fracht- und Logistikbranche, indem es leistungsstarke Schienengüterkorridore, Kurzstreckenseeverkehrsnetze und synchronisierte Zollregelungen innerhalb des Schengen-Raums nutzt. Die Führungsrolle im Bereich Nachhaltigkeit schlägt sich im frühzeitigen Einsatz von Wasserstoff-Lkw, elektrifizierten Flotten für die letzte Meile und Anreizen zur Verkehrsverlagerung nieder, die die Streckenökonomie neu gestalten. Obwohl geopolitische Spannungen mit Russland die östlichen Landrouten erschweren, fördern Investitionen in Hafenstandorte an der Ostsee und im Mittelmeer alternative Versorgungswege und erhalten die Wettbewerbsfähigkeit im Fracht- und Logistikmarkt.

Nordamerika profitiert vom Nearshoring nach Mexiko und Kanada, was das grenzüberschreitende Sattelzugvolumen und die bilaterale Zollharmonisierung antreibt. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten beschleunigt die Sanierung von Autobahnen, die Entwicklung von Binnenhäfen und die Ausbaggerung von Häfen. Class-I-Eisenbahnen erweitern intermodale Terminals, um den E-Commerce-Boom zu nutzen, während Hafenausbauten an der Golfküste asiatische Hochseedienstleistungen über den erweiterten Panamakanal anziehen. Insgesamt sichern diese Maßnahmen ein mittleres einstelliges Wachstum für den Fracht- und Logistikmarkt der Region.

Wettbewerbslandschaft

Die Fragmentierung verändert die Wettbewerbshierarchien, da Megafusionen die Marktanteile unter den führenden Integratoren neu verteilen. DSVs Übernahme von DB Schenker für 15,78 Milliarden USD schafft ein kombiniertes Netzwerk in 90 Ländern, einen Pro-forma-Umsatz von 43,37 Milliarden USD und 147.000 Mitarbeiter – ein skalengetriebenes Signal als Reaktion auf Kapazitätsvolatilität und steigende technologische Investitionsausgaben. Die Fusion erhöht die Gateway-Dichte in Europa und Nordamerika und steigert die Cross-Selling-Möglichkeiten in den Bereichen Spedition, Kontraktlogistik und Projektfracht.

Carrier verfolgen eine vertikale Integration, um Margen entlang der Wertschöpfungskette zu erschließen. Der Logistikarm von CMA CGM ergänzt die Containerschifffahrt um Lagerhaltung, Frachtspedition und Luftfrachtdienste, während Maersk durch seine Gemini-Kooperation mit Hapag-Lloyd durchgängige Lösungen von der See- bis zur Binnenschifffahrt vertieft. Anlagenintensive Integratoren betten künstliche Intelligenz in die Routenplanung ein, setzen autonome Hofschlepper ein und installieren digitale Zwillingsplattformen in Lagerhäusern, um die Servicekonsistenz zu steigern und die Stückkosten im Fracht- und Logistikmarkt zu senken.

Kleinere regionale Akteure in der Fracht- und Logistikbranche besetzen Nischen im Spezialtransport, in der Kühlkette und bei der grenzüberschreitenden E-Commerce-Abwicklung, indem sie lokales Fachwissen und agile Entscheidungsfindung nutzen. Technologiedisruptoren lancieren digitale Vermittlungsmarktplätze, dynamische Preisgestaltungsmaschinen und Predictive-Maintenance-Dienste für Flottenbesitzer. Nachhaltigkeitsnachweise, darunter verifizierte Emissionsdashboards und Flotten mit alternativen Kraftstoffen, beeinflussen zunehmend die Vergabe von Verträgen und verschärfen den Wettbewerb um Umweltleistung neben traditionellen Servicekennzahlen.

Marktführer im Bereich Fracht und Logistik

DSV A/S (einschließlich DB Schenker)

DHL Group

United Parcel Service of America, Inc. (UPS)

Kuehne + Nagel

A.P. Moller - Maersk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: DSV begann mit dem Bau eines 83.613 Quadratmeter großen automatisierten Verteilzentrums in Laredo, Texas, das Mitte 2026 in Betrieb gehen soll, um grenzüberschreitende Frachtströme zwischen den USA und Mexiko zu unterstützen.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und bildete damit eine der weltweit größten integrierten Logistikgruppen mit einem kombinierten Umsatz von 39,3 Milliarden EUR und Plänen, bis 2028 1 Milliarde EUR in den deutschen Betrieb zu investieren.

- März 2025: Maersk und Hapag-Lloyd starteten die Gemini-Kooperation und kombinierten Containerschifffahrtsnetze mit insgesamt 3,7 Millionen TEU, um die Fahrplanzuverlässigkeit zu verbessern und den Bunkerverbrauch zu senken.

- Mai 2024: CMA CGM schloss die Übernahme von Bollore Logistics für 5 Milliarden EUR (5,51 Milliarden USD) ab und stärkte damit seine Kontraktlogistik im Binnenland, Luftfracht und Präsenz auf dem afrikanischen Markt.

Umfang des globalen Fracht- und Logistikmarktberichts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Land | Dänemark |

| Finnland | ||

| Frankreich | ||

| Deutschland | ||

| Island | ||

| Italien | ||

| Niederlande | ||

| Norwegen | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Schweden | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Nach Land | Ägypten |

| Nigeria | ||

| Katar | ||

| Saudi-Arabien | ||

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Uruguay | ||

| Übriges Südamerika | ||

| Übriger Teil der Welt |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitendes Gewerbe | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

| Region | Asien-Pazifik | Nach Land | Australien |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Malaysia | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Nach Land | Dänemark | |

| Finnland | |||

| Frankreich | |||

| Deutschland | |||

| Island | |||

| Italien | |||

| Niederlande | |||

| Norwegen | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Schweden | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Nach Land | Ägypten | |

| Nigeria | |||

| Katar | |||

| Saudi-Arabien | |||

| Südafrika | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten und Afrika | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Chile | |||

| Kolumbien | |||

| Peru | |||

| Uruguay | |||

| Übriges Südamerika | |||

| Übriger Teil der Welt | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Sie erfassen die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie expressen Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung von Schwankungen in der Nachfrage und den Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Spedition - Spedition, die hier die Branche der Frachtbeförderungsarrangements umfasst, schließt Betriebe ein, die hauptsächlich mit der Vereinbarung und Verfolgung des Gütertransports zwischen Verladern und Frachtführern befasst sind. Die berücksichtigten Logistikdienstleister sind Spediteure, NVOCCs, Zollagenten und Seeschifffahrtsagenten. Das Segment „Sonstige” unter Spedition erfasst den Umsatz aus Mehrwertdiensten der Frachtbeförderungsarrangements wie Zollabfertigung, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vereinbarung von Lagerung und Lagerhaltung, Kontaktpflege mit Verladern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreistendenzen - Die Frachtpreise nach Transportmodus (USD/Tonnenkilometer) wurden über den Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnenkilometer), der Nachfrage im Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit der Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Frachttonnagetendenzen - Die Frachttonnage (Gewicht der Waren in Tonnen) nach Transportmodus wurde über den Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und den Frachtpreisen (USD/Tonnenkilometer) zur Beurteilung der Marktgröße des Gütertransports verwendet.

- Gütertransport - Gütertransport bezeichnet die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Güterbeförderung), Vereinbarung des Gütertransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) und sonstige logistische Mehrwertdienste, die am Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriergebühren usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und die von großen Flughäfen abgewickelte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrtsanbindungsindex - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetze an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Linienschifffahrtsanbindung” dargestellt.

- Linienschifffahrtsanbindung - Dieser Branchentrend analysiert den Stand der Anbindung an globale Schifffahrtsnetze auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrtsanbindung, der bilateralen Schifffahrtsanbindung und der Hafen-Linienschifffahrtsanbindungsindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrtsanbindungsindex - Er gibt an, wie gut Länder auf der Grundlage des Status ihres Seeverkehrssektors mit globalen Schifffahrtsnetzen verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Seehandelsflotte - Die Ladekapazität der Seehandelsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endnutzerbranchen, maritime Anbindung, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seehandelsflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Entfernung der Sendung, Anforderungen an die Temperaturkontrolle, Art der Waren, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Entfernung der Sendungen, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von der Förderung bis zur Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Waren und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst Umsätze aus (1) Mehrwertdiensten für den Gütertransport auf der Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) Mehrwertdiensten für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige Hilfsaktivitäten), (3) Mehrwertdiensten für den Landgüterverkehr (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsanlagen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschubaktivitäten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie sonstige Hilfsaktivitäten), (4) Mehrwertdiensten für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Flugzeugbetankungsdienste sowie sonstige Hilfsaktivitäten), (5) Mehrwertdiensten für Lager- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Zusammenstellen von Kits und Verpackungsdienstleistungen sowie sonstige Hilfsaktivitäten) und (6) Mehrwertdiensten für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Anbindung, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafendurchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrtsanbindungsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetz wider, wobei ein höherer Indexwert mit einer besseren Anbindung verbunden ist. Effiziente und gut angebundene Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen und ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region gemäß dem Berichtsumfang analysiert und im Branchentrend „Linienschifffahrtsanbindung” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetanbindung und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der hergestellten Produkte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für verbesserte Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen wie Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Umsätze aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lager- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Mehrwertdienste, die sie möglicherweise erbringen, werden als Teil des Segments „sonstige Dienstleistungen” betrachtet. Hier beziehen sich Mehrwertdienste auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (dieser Kraftstoff wird als Bunker bezeichnet). Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunkerhändler bezeichnet. |

| Bunkerungsdienstleistung | Eine Bunkerungsdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft kann eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtabholagent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten übernimmt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf Logistikangelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen oder zügigen Tür-zu-Tür-Abhol- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienste zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei herkömmliche Lagerhaltungspraktiken umgangen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll durch vorgeschriebene Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Ätzsubstanzen, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff in die Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer sind für den Transport von palettierten, verpackten oder losen Gütern ausgelegt, sind nicht temperaturgeführt (im Gegensatz zu Kühlcontainern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachwagen). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Seereise umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenzustellung | Erstmeilenzustellung bezeichnet die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten zur Bearbeitung oder zum Lager gebracht wird. Sobald das Paket das Postamt oder den Drehscheibenpunkt des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Fiskalische Lagerdienste | Damit ist eine Einrichtung gemeint, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Lagerhalter im Rahmen eines Steueraussetzungsverfahrens im Zuge seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachwagen | Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Flachwagen wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Flachwagen-Lkw | Ein Flachwagen-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Flachwagen-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Flachwagen-Lkw mit einem Flachwagen-Anhänger vergleichbar. |

| Fracht-Transitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Güterbeförderung | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Zustellung auf der letzten Meile | Zustellung auf der letzten Meile bezeichnet den letzten Schritt des Zustellprozesses, bei dem ein Paket von einem Transportdrehscheibenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch als Sammelgut (LTL) bekannt, ist ein Versanddienst für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um Vollcontainerladungen aufzubauen. Sie eignet sich am besten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Vollcontainerladungs-Frachtpreisen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezeichnet Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Integration zu kaufen und zu empfangen. Einige der Möglichkeiten sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Fertigungszentrum in das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßige Fracht | Übermaßige Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das sind eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Parcel-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt. |

| Strassengütertransportdienst | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder hergestellte Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Strassengütertransportmarkt. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke angeboten werden. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselbrücke oder austauschbarer Behälter genannt, ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Anhänger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lasthaltestreifen an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden das Lkw-Bett und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit, die 3,306 Quadratmetern entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelage sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen