Größe und Marktanteil des Fracht- und Logistikmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

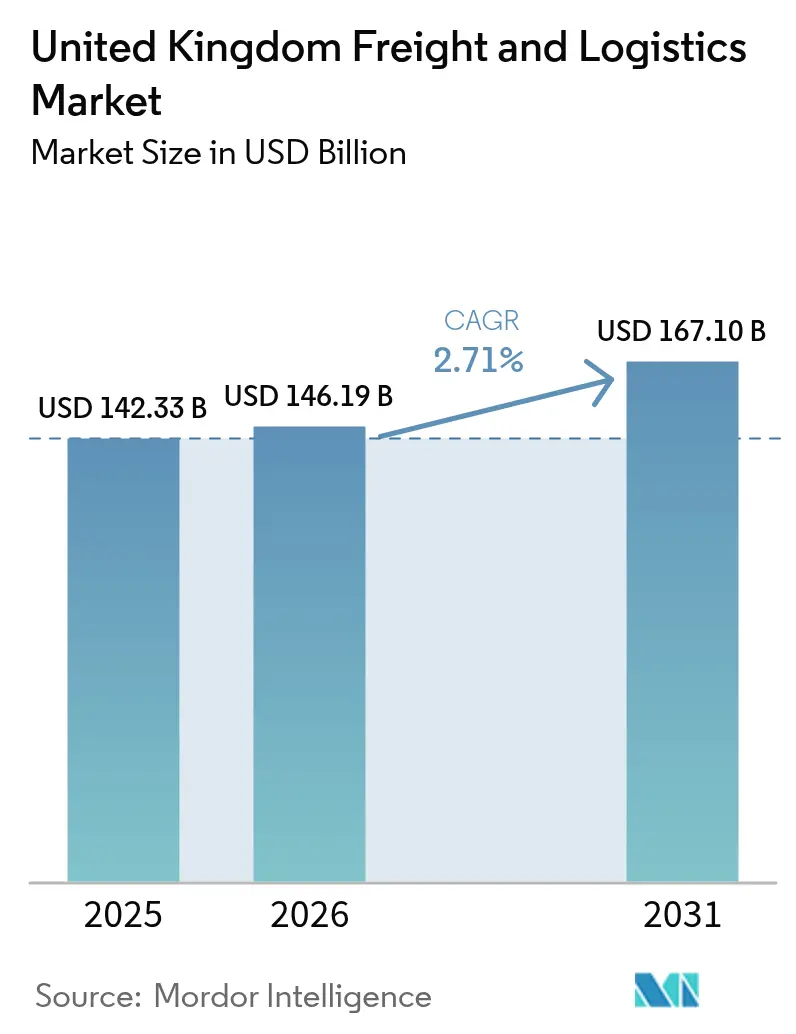

| Marktgröße im Basisjahr (2025) | 142.33 Milliarden US-Dollar |

| Marktgröße (2026) | 146.19 Milliarden US-Dollar |

| Marktgröße (2031) | 167.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.71% CAGR |

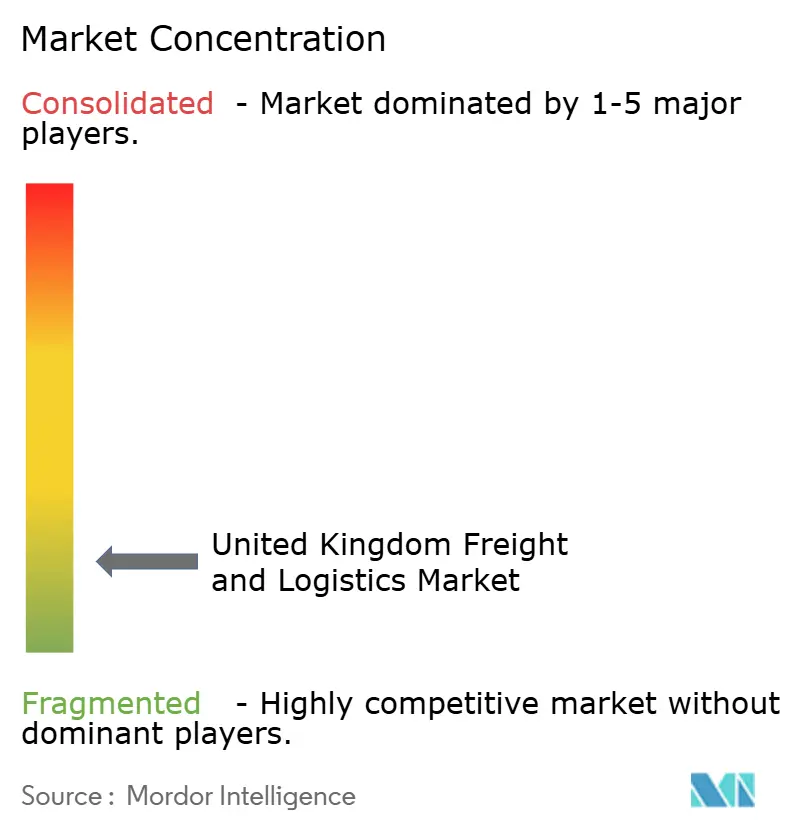

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts im Vereinigten Königreich durch Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts im Vereinigten Königreich wird voraussichtlich von USD 142,33 Milliarden im Jahr 2025 auf USD 146,19 Milliarden im Jahr 2026 wachsen und bis 2031 USD 167,1 Milliarden bei einem CAGR von 2,71 % über den Zeitraum 2026–2031 erreichen. Diese stetige Entwicklung spiegelt einen reifen, aber anpassungsfähigen Sektor wider, der sich rund um die E-Commerce-Auftragsabwicklung, das Near-Shoring in der Fertigung und die digitale Zollabwicklung neu aufstellt. Zunahme der Paketsendungsdichte in städtischen Gebieten, die Automatisierung von Makler-Workflows und Infrastrukturmaßnahmen in Tiefseehäfen stärken den Durchsatz, während ein alternder Fahrerbestand und geopolitische Versandschocks die Wachstumskurve dämpfen. Die ausgewogene Nutzung von Straßen-, Schienen-, See- und Luftverkehrsträgern hält den Fracht- und Logistikmarkt im Vereinigten Königreich widerstandsfähig, auch wenn die Umleitung über das Rote Meer die Eingangskosten erhöht und die Versicherungsanforderungen für Lithiumbatterien komplexe Auswirkungen auf den Premiumluftfrachtverkehr haben. Die Wettbewerbsintensität bleibt moderat, wobei jüngste Großakquisitionen auf einen Wandel hin zu Skalenvorteilen, technologischer Tiefe und Vorteilen bei der Einhaltung von Umweltvorschriften hindeuten.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel auf den Gütertransport im Jahr 2025 ein Anteil von 63,02 % an der Größe des Fracht- und Logistikmarkts im Vereinigten Königreich, während Kurier-, Express- und Paketdienste (KEP) im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 3,12 % wachsen werden.

- Nach Endnutzerbranche hielt die Fertigungsindustrie im Jahr 2025 einen Marktanteil von 36,85 % am Fracht- und Logistikmarkt im Vereinigten Königreich, während der Groß- und Einzelhandel im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 2,97 % wachsen wird.

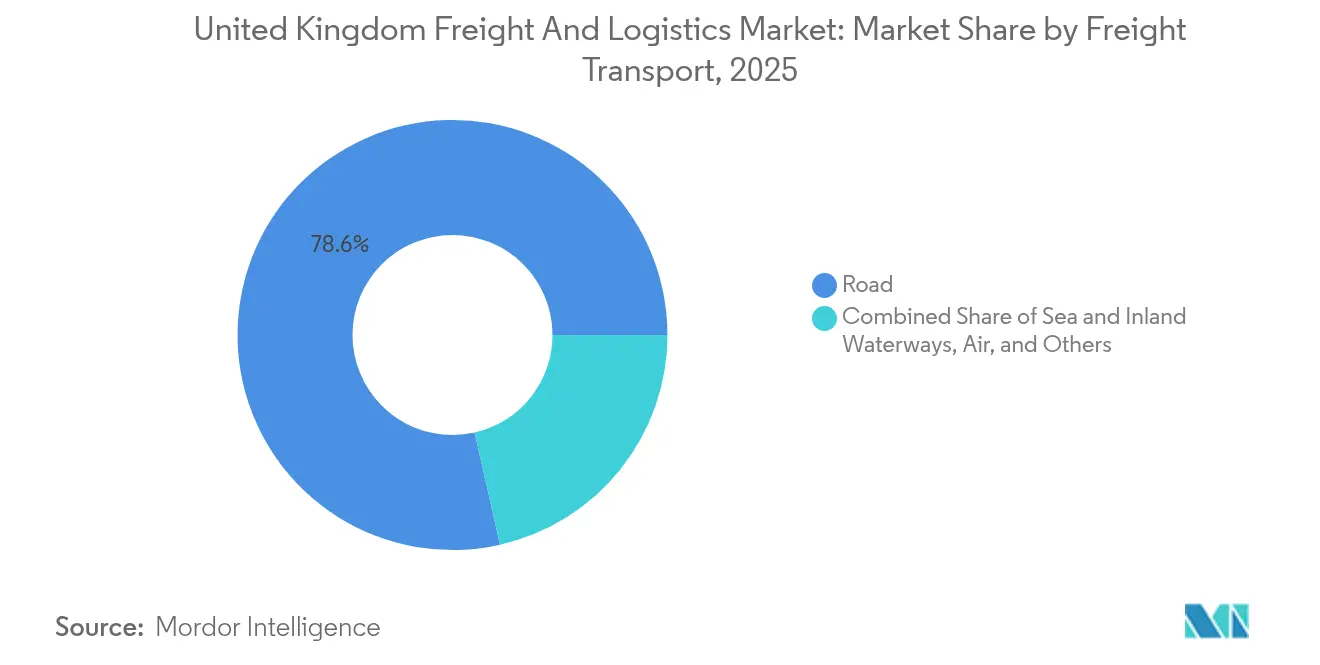

- Nach Gütertransportträger entfiel auf den Straßengüterverkehr im Jahr 2025 ein Umsatzanteil von 78,55 %, während der Luftfrachtverkehr im Zeitraum 2026–2031 voraussichtlich den schnellsten CAGR von 3,05 % verzeichnen wird.

- Nach Kurier-, Express- und Paketdienstleistungstyp entfielen auf Inlandssendungen im Jahr 2025 64,60 % des Umsatzanteils, während internationale Dienste im Zeitraum 2026–2031 voraussichtlich einen CAGR von 3,27 % erzielen werden.

- Nach Lager- und Lagerhaltertyp machten nicht temperaturgeregelte Einrichtungen im Jahr 2025 92,10 % des Umsatzanteils aus, während temperaturgeregelte Kapazitäten im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 2,6 % wachsen werden.

- Nach Güterumschlagsträger erfasste der See- und Binnenwasserwege-Güterumschlag im Jahr 2025 einen Umsatzanteil von 55,15 %, während der Luftfrachtumschlag im Zeitraum 2026–2031 voraussichtlich den schnellsten CAGR von 2,74 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Fracht- und Logistikmarkt im Vereinigten Königreich

Analyse der Treiberwirkungen*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Erholung steigert die Paketsendungsdichte | +1.1% | Greater London, Manchester, Birmingham | Kurzfristig (≤ 2 Jahre) |

| Near-Shoring in der Fertigung steigert mittlere Transportvolumina | +0.9% | North West, West Midlands, South East | Mittelfristig (2–4 Jahre) |

| Automatisierung von Zollmaklern beschleunigt die digitale Spedition | +0.6% | Felixstowe, Southampton, Liverpool, London Gateway | Mittelfristig (2–4 Jahre) |

| Wachstum im Online-Lebensmittelhandel und Same-Day-Delivery skaliert urbane Mikro-Auftragsabwicklung | +0.4% | London, Manchester, Birmingham, Glasgow, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Projektfrachts im Bereich erneuerbare Energien | +0.3% | Schottland, Wales, Nordsee | Langfristig (≥ 4 Jahre) |

| KI-optimierte Kühltransportkapazitätsgewinne | +0.1% | Nationale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Erholung steigert die Paketsendungsdichte

Die robuste britische Online-Einzelhandelsausgaben im Jahr 2025 erhöhen die Paktstopps pro Route, was die Kosten pro Lieferung senkt und die Wirtschaftlichkeit des Same-Day-Service verbessert. Amazons Rückzug aus dem stationären Lebensmittelhandel und die erneute Fokussierung auf die Heimlieferung unterstreichen eine digital-first-Denkweise. Quick-Commerce-Betreiber wie Co-op erreichen mittlerweile 83 % der Haushalte, während Gopuffs Partnerschaft mit Morrisons die Tageskapazität der Filialen für den Betrieb von Dark-Store-Konzepten nutzt. Dichte Ursprungs-Ziel-Cluster in Greater London und Manchester verzeichneten einen Anstieg des Mikro-Auftragsabwicklungsdurchsatzes von 40–50 % pro Quadratmeter, was weitere Investitionen in urbane Sortierrobotik fördert. Diese Dichtezunahmen stützen den Fracht- und Logistikmarkt im Vereinigten Königreich, indem sie die Lohn- und Kraftstoffpreisinflation ausgleichen und die Grundlage für alternative Kraftstoffflotten schaffen[1]„Tesco erhöht Kühlschranktemperaturen, da ein Test die Energiekosten senkt,” The Grocer, thegrocer.co.uk.

Near-Shoring in der Fertigung steigert mittlere Transportvolumina

Verteidigungsbeschaffung, Pharmazeutik und Präzisionstechnik treiben eine schrittweise Verlagerung von Lieferantenpräsenzen vom europäischen Kontinent zurück ins Vereinigte Königreich voran. Die Produktion regionaler Cluster in North West und West Midlands soll bis 2033 um 12 % steigen und eine mittlere Güternachfrage zwischen Industrieparks und Exportknotenpunkten erzeugen. BAE Systems' neue 96.000 Quadratfuß große Anlage in Sheffield veranschaulicht diesen Wandel, während 69 % der Hersteller planen, die inländische Beschaffung zu intensivieren. Konstante Auftragsflüsse glätten die Auslastung auf Hauptrouten und stützen Kapazitätsinvestitionen von Speditionen und Schienengüterverkehrsbetreibern im gesamten Fracht- und Logistikmarkt im Vereinigten Königreich[2]„Statistiken zur Transportbelegschaft,” Britische Regierung, gov.uk.

Automatisierung von Zollmaklern beschleunigt die digitale Spedition

Die komplexe Post-Brexit-Dokumentation und das schrittweise Grenzzielbetriebsmodell haben Risikokapitalinvestitionen in Software für Zollagenturen auf Basis künstlicher Intelligenz angespornt. HappyRobots Finanzierungsrunde der Serie A in Höhe von USD 15,6 Millionen verdeutlicht das Anlegervertrauen in automatisierte Datenerfassung, Zolltarifklassifizierung und prädiktive Zollabfertigung. Häfen wie Felixstowe und Southampton berichten von 25–30 % kürzeren Liegezeiten für digital bearbeitete Sendungen, was technologiegestützten Speditionen einen Wettbewerbsvorteil verschafft. Schnellere Grenzabfertigungen erhöhen den Anlagenumsatz und stärken die multimodale Agilität, die den Fracht- und Logistikmarkt im Vereinigten Königreich von kontinentalen Mitbewerbern abhebt.

Wachstum im Online-Lebensmittelhandel und Same-Day-Delivery skaliert urbane Mikro-Auftragsabwicklung

Ocados On-Grid-Robotik-Kommissioniersystem bearbeitete im Jahr 2024 mehr als 30 Millionen Artikel und kombinierte dabei maschinelles Sehen, bestärkendes Lernen und Diffusionsmodelle, um Körbe mit gemischten Temperaturen effizient zu packen. Tescos Programm zur KI-gestützten Kühlung sparte 4 GWh Energie durch die Erhöhung der Kühlschranktemperaturen um 1 °C bei gleichzeitiger Wahrung der Lebensmittelsicherheit. Die Automatisierungsrate soll bis 2027 verdoppelt werden, was nachhaltige Same-Day-Angebote in Städten der zweiten Reihe ermöglicht und die Einnahmenbasis des Fracht- und Logistikmarkts im Vereinigten Königreich verbreitert[3]„1-Milliarden-Pfund-Investitionszone im nordöstlichen Wales macht erhebliche Fortschritte,” GOV.Wales, gov.wales.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Fahrerschaft und geringe Ausbildungsquote | -0.7% | National, akut in Schottland und Nordengland | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei Ausbaggerungsarbeiten in Westküstenhäfen belasten Straßenkorridore | -0.4% | Liverpool, Manchester Ship Canal | Mittelfristig (2–4 Jahre) |

| Umleitung über das Rote Meer erhöht britische Importfrachtkosten | -0.3% | Nationale Importströme | Kurzfristig (≤ 2 Jahre) |

| Versicherungserhöhungen für Lithiumbatterien dämpfen die Luftfrachtnachfrage | -0.1% | Heathrow, East Midlands, Manchester | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Fahrerschaft und geringe Ausbildungsquote

Das Durchschnittsalter von Fahrzeugführern mit Schwertransportgenehmigung ist über 55 Jahre gestiegen, während die Ausbildungsanmeldungen den Ersatzbedarf um rund 40 % unterschreiten. Steigende Lohnkosten von 15–20 % und enge Zertifizierungsfenster drängen Transportunternehmen zu Pilotprogrammen für autonome Fahrzeuge und flexiblen Schichtplänen. Der Fachkräftemangel ist in den Bereichen temperaturgeregelte Transporte und Gefahrgut am ausgeprägtesten, was das Betriebsrisiko im gesamten Fracht- und Logistikmarkt im Vereinigten Königreich erhöht.

Verzögerungen bei Ausbaggerungsarbeiten in Westküstenhäfen belasten Straßenkorridore

Wartungsrückstände in Liverpool und am Manchester Ship Canal verhindern, dass größere Tiefgangsschiffe anlaufen, was die Fracht auf überlastete Straßenkorridore verlagert. Die geplante Liverpool-Manchester-Eisenbahn könnte jährlich 321.000 Schwerlastfahrzeugfahrten einsparen, doch der Baubeginn ist vor Anfang der 2030er Jahre unwahrscheinlich. Bis dahin erhöhen erhöhte Lkw-Kilometerleistungen die Kosten und Emissionen für Verlader im Fracht- und Logistikmarkt im Vereinigten Königreich[4]„Liverpool-Manchester-Eisenbahnbehörde strebt Baubeginn Anfang der 2030er Jahre an,” Rail Magazine, railmagazine.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Widerstandsfähigkeit der Fertigungsindustrie treibt Diversifizierung voran

Die Fertigungsindustrie erwirtschaftete im Jahr 2025 36,85 % des Umsatzes und profitierte von pharmazeutischen und Luft- und Raumfahrtclustern in North West und South West. Inländische Beschaffungstrends, bei denen 69 % der Hersteller planen, britische Lieferanten hinzuzufügen, sichern stabile mittlere Transportvolumina. Groß- und Einzelhandel, der mit einem CAGR von 2,97 % (2026–2031) expandiert, spiegelt die Ausbreitung des Lebensmittel-E-Commerce und der Omnichannel-Auftragsabwicklung wider.

Der Marktanteil des Fracht- und Logistikmarkts im Vereinigten Königreich für Groß- und Einzelhandel soll bis 2031 um 2 Prozentpunkte steigen, da Quick-Commerce-Netzwerke über London hinaus expandieren. Die Baulogistik profitiert von öffentlichen Infrastrukturprogrammen, während Öl, Gas, Bergbau und Steinbruch auf Offshore-Wind und Wasserstoffleitungen umsteigen. Der Bereich „Sonstige” umfasst aufstrebende Branchen wie die Logistik für Ausrüstung erneuerbarer Energien und stärkt die Nachfragediversifizierung im gesamten Fracht- und Logistikmarkt im Vereinigten Königreich.

Nach Logistikfunktion: Digitale Integration gestaltet Dienstleistungsgrenzen neu

Der Gütertransport hielt im Jahr 2025 63,02 % des Umsatzes im Fracht- und Logistikmarkt im Vereinigten Königreich und nutzte die nahtlose Konnektivität zwischen Häfen, Flughäfen und Distributionszentren in den Midlands. Kurier-, Express- und Paketdienste verzeichnen einen CAGR von 3,12 % (2026–2031) aufgrund höherer Paketsendungsdichte und der Einführung autonomer Sortierung. Aktive Konsolidierung verwischt traditionelle Silos, wobei Mehrdienstleister Transport, Lagerhaltung und Maklerdienstleistungen bündeln, um End-to-End-Verträge zu gewinnen.

Die Größe des Fracht- und Logistikmarkts im Vereinigten Königreich für das Segment Kurier-, Express- und Paketdienste soll bis 2031 USD 24,18 Milliarden erreichen, gestützt durch 24-Stunden-Liefererwartungen. Lagerhaltung und Lagerung gewinnen durch Bestandspufferstrategien, während der Güterumschlag von der Automatisierung der Zollabwicklung profitiert. Spezialisierte „Sonstige Dienstleistungen” wie Projektfracht und Rücklogistik monetarisieren den Kreislauf erneuerbarer Energien und zirkuläre Lieferketten und zeigen Widerstandsfähigkeit gegenüber Makrovolatilität.

Nach Kurier-, Express- und Paketdiensten: Internationales Wachstum übertrifft das inländische

Inländische KEP-Dienste deckten im Jahr 2025 64,60 % des Umsatzanteils ab, angetrieben durch Lebensmittelabonnements und Same-Day-Lieferungen. Internationale Lieferungen sind auf dem Weg zu einem CAGR von 3,27 % (2026–2031), da KMU digitale Zollportale nutzen, um europäische und transatlantische Käufer zu erreichen.

Grenzüberschreitende E-Commerce-Plattformen integrieren zollbezahlte Optionen an der Kasse, was die Konversionsraten und Paketvolumina über Heathrow und East Midlands steigert. Inländische Betreiber schärfen die Rentabilität durch Hub-and-Spoke-Verdichtung und die Einführung von Elektrolieferwagen und wahren so Skalenvorteile im Fracht- und Logistikmarkt im Vereinigten Königreich.

Nach Lagerhaltung und Lagerung: Temperaturregelung treibt Premiumwachstum voran

Nicht temperaturgeregelte Einrichtungen erfassten im Jahr 2025 92,10 % des Umsatzanteils und bedienen Freizeitgüter und Nachfüllbestände. Temperaturgeregelte Anlagen, die einen CAGR von 2,6 % (2026–2031) aufweisen, erfüllen strengere BIP- und HACCP-Protokolle. Die KI-gestützte HLK-Optimierung hat den Energieverbrauch in Kühllägern um 30 % gesenkt und so den Margenspielraum verbessert.

DP Worlds Großlager im Juni 2024 veranschaulicht das Streben nach integrierter hafenzentrierter Logistik, während Americolds Port-Saint-John-Vorhaben nordatlantische Kühltransportsynergien in britische Handelspartner einbringt. Das Bestandspufferverhalten nach dem Brexit hält die gesamte Lagerabsorption im Fracht- und Logistikmarkt im Vereinigten Königreich gesund.

Nach Gütertransport: Modale Optimierung balanciert Kosten und Geschwindigkeit

Der Straßengüterverkehr behielt im Jahr 2025 einen Umsatzanteil von 78,55 % bei, unterstützt durch ein gepflastertes Straßennetz von 246.000 Kilometern und einen dichten Lagerbestand. Der Luftfrachtverkehr, mit einem prognostizierten CAGR von 3,05 %, deckt hochwertige pharmazeutische Exporte ab, auch wenn Einschränkungen für Lithiumbatterien spürbar sind. Netzwerkengpässe begrenzen das Schienengüterwachstum, doch Kohlenstoffreduzierungsziele und potenzielle Schienengütersubventionen könnten latente Kapazitäten erschließen.

See- und Binnenwasserwegefrachtflüsse bewältigen Massengüter und containerisierte Importe und verarbeiteten im Jahr 2023 434,9 Millionen Tonnen. Der Pipelinetransport bleibt ein Nischenbereich, ist aber für Energie- und Chemikalienkorridore unverzichtbar. Multimodale Routingtechnologie und Verbesserungen der Fahrplanzuverlässigkeit ermöglichen es Verladern, Kosten und Geschwindigkeit abzuwägen und die Wettbewerbsfähigkeit des Fracht- und Logistikmarkts im Vereinigten Königreich zu erhalten.

Nach Güterumschlag: Luftverkehrsdienste nutzen Premiumnachfrage

Der See- und Binnenwasserwege-Güterumschlag verwaltete im Jahr 2025 55,15 % des Umsatzanteils, sieht sich jedoch Kostengegenwind durch Rotes-Meer-Umleitungen ausgesetzt. Der Luftfrachtumschlag steigt mit einem CAGR von 2,74 % (2026–2031) und nutzt die pharmazeutische Dringlichkeit und hochwertige Exportnischen aus. Digital-native Spediteure bieten Einzelansicht-Dashboards und prädiktive ETAs an und gewinnen so Verträge von traditionellen Maklern.

Multimodale Lösungen dominieren die Kategorie „Sonstige” und bieten kombinierte Luft-See- oder See-Schienen-Routings, die Verzögerungsrisiken absichern. Investitionen in Blockchain-gestützte Konnossemente und automatisierte Zolltarifklassifizierung zementieren den Fracht- und Logistikmarkt im Vereinigten Königreich als Vorreiter in der Effizienz der digitalen Spedition.

Geografische Analyse

London und der Südosten absorbierten im Jahr 2024 den größten Anteil der Aktivitäten auf dem Fracht- und Logistikmarkt im Vereinigten Königreich und nutzten die Nähe zum europäischen Kontinent und eine dichte Konsumtionsbasis. Schottland verfolgt bis 2030 eine schnell wachsende Entwicklung durch Offshore-Wind-Komponentenflüsse und Lebensmittel- und Getränkeexporte und schafft neue Korridore zu Festlandhubs. Der Nordwesten profitiert von pharmazeutischen Clustern und dem expandierenden transatlantischen Gateway in Liverpool, während die West Midlands mit der Automobil- und Luft- und Raumfahrtproduktionsnachfrage in Einklang steht.

Wales schreitet durch die 1 Milliarde GBP (1,27 Milliarden USD) umfassende Investitionszone Wrexham und Flintshire voran und erschließt 5,5 Millionen Quadratfuß Logistikkapazität und 6.000 Arbeitsplätze. Nordirland nutzt die temperaturgeregelte Erweiterung des Belfast Harbour und die RoRo-Konnektivität, um den Zugang zu beiden Märkten aufrechtzuerhalten. Englands östliche Küste, angeführt von Felixstowe und London Gateway, wahrt die Containervorherrschaft, während die Westküste den Hinterland-Anteil durch neue Asien-Liverpool-Direktlinien anstrebt.

Regionale Spezialisierung vertieft sich: Pharmazeutik im Nordwesten, Luft- und Raumfahrt im Südwesten, Verteidigung in den West Midlands und E-Commerce-Auftragsabwicklung rund um London. Korridore für erneuerbare Energien in Schottland und Wales katalysieren die Schwerlastnachfrage und schließen infrastrukturelle Lücken, die historisch gesehen die Straße gegenüber der Schiene bevorzugt haben. Das geografische Mosaik gewährleistet ein ausgewogenes Wachstumsmomentum auf dem gesamten Fracht- und Logistikmarkt im Vereinigten Königreich.

Wettbewerbslandschaft

Der Fracht- und Logistikmarkt im Vereinigten Königreich weist eine fragmentierte Struktur auf: Etablierte Marktführer wie Royal Mail, DHL und Wincanton koexistieren mit regionalen Spezialisten und risikokapitalfinanzierten digitalen Neueinsteigern. DSVs Übernahme von DB Schenker für EUR 14,3 Milliarden (USD 15,78 Milliarden) im Jahr 2024 schuf einen globalen Giganten mit Skalensynergien, während DHLs Partnerschaft mit Evri kollaborative Distributionsstrategien veranschaulicht.

Technologieübernahme unterscheidet die Marktführer. KI-gestützte Zollabwicklungsmaschinen, Robotik-Sortierer und Plattformen für vorausschauende Wartung senken die Kosten pro Einheit und verbessern die Pünktlichkeitsleistung. Marktlücken entstehen bei Projektfracht für Offshore-Wind, pharmazeutischer Kühlkette und grenzüberschreitendem E-Commerce, wo spezialisiertes Know-how Premiumpreise erzielt.

Anleger, darunter Pontegadeas 49%ige Beteiligung an PD Ports, leiten weiterhin Kapital in Hafengelände und Schienenterminals und setzen auf langfristiges Durchsatzwachstum. Die Einhaltung des Grenzzielbetriebsmodells erhöht die Markteintrittsbarrieren und begünstigt Betreiber mit ausgereiften digitalen Dokumentationsfähigkeiten und etablierter Handelsstreckenexpertise.

Marktführer der Fracht- und Logistikbranche im Vereinigten Königreich

DHL Group

GXO Logistics, Inc. (Including Wincanton PLC)

DSV A/S (Including DB Schenker)

Kuehne+Nagel

La Poste Group (Including DPD Group, and CitySprint (UK) Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Americold verpflichtete sich zu Investitionen von USD 75–80 Millionen in eine Kühllageranlage am Port Saint John in Partnerschaft mit DP World und CPKC und versprach bis zu 100 Arbeitsplätze.

- Februar 2025: PD Ports erwarb den 190 Hektar großen Groveport-Komplex am River Trent und erweiterte so den Massengutumschlag-Fußabdruck.

- Juni 2024: DP World eröffnete sein bisher größtes britisches Lager und stärkte damit die Vertragslogistik und die Inlandsdistributionskapazitäten.

- Juni 2024: Peel Ports lancierte MSCs Britannia-Asien-Liverpool-Standalone-Loop und fügte so direkte Fernostverbindungen zum Mersey hinzu.

Berichtsumfang des Fracht- und Logistikmarkts im Vereinigten Königreich

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Güterumschlag, Gütertransport, Lagerhaltung und Lagerung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Güterumschlag | Nach Verkehrsträger | Luft |

| See und Binnenwasserwege | ||

| Sonstige | ||

| Gütertransport | Nach Verkehrsträger | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserwege | ||

| Lagerhaltung und Lagerung | Nach Temperaturregelung | Nicht temperaturgeregelt |

| Temperaturgeregelt | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Güterumschlag | Nach Verkehrsträger | Luft | |

| See und Binnenwasserwege | |||

| Sonstige | |||

| Gütertransport | Nach Verkehrsträger | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserwege | |||

| Lagerhaltung und Lagerung | Nach Temperaturregelung | Nicht temperaturgeregelt | |

| Temperaturgeregelt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Landwirtschaft, Fischerei und Forstwirtschaft. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen und der Erbringung damit zusammenhängender Unterstützungsleistungen beschäftigt sind. Logistikdienstleister (LDL) spielen dabei eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie dem reibungslosen Warenfluss der Outputs (Erzeugnisse, Agrarprodukte) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeregelte als auch nicht temperaturgeregelte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Bauindustrie. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurarbeiten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung von Roh- und Betriebsstoffbeständen, zeitkritische Lieferungen und die Bereitstellung weiterer Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, häufig als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleinerer Güter (Pakete/Päckchen) spezialisiert haben. Das Segment erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpakete (Business-to-Business, B2B und Business-to-Consumer, B2C) sowie Pakete von Privatkunden (C2C), (3) nicht-expressem Paketlieferdienst (Standard und zurückgestellt) sowie expressem Paketlieferdienst (tagesdefiniert und zeitdefiniert), (4) inländischen sowie internationalen Paketen.

- Demografische Daten - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend vorgestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural), Hauptstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endkonsumausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden verwendet, um Schwankungen in der Nachfrage und den Konsumausgaben sowie die wichtigsten Ballungsräume (Städte) der potenziellen Nachfrage zu beurteilen.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsbilanz (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert und dargestellt.

- Güterumschlag - Der Güterumschlag, der hier auf die Branche der Frachtbeförderungsarrangements (FBA) verweist, umfasst Betriebe, die hauptsächlich mit der Vermittlung und Verfolgung des Gütertransports zwischen Versendern und Frachtführern beschäftigt sind. Die betrachteten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment „Sonstige” im Bereich Güterumschlag erfasst die durch Mehrwertdienste der FBA erzielten Einnahmen, wie Zollagenturtätigkeiten, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und -compliance, Vermittlung von Lagerhaltung und Lagerung, Kontaktpflege mit Versendern sowie Güterumschlag über andere Verkehrsträger wie Straße und Schiene.

- Frachtpreistrends - In diesem Branchentrend werden die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum dargestellt. Die Daten wurden verwendet, um das inflationäre Umfeld, die Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage nach Fracht- und Logistikleistungen nach Verkehrsträger und damit die Gesamtgröße des Fracht- und Logistikmarkts zu beurteilen.

- Frachttonnagetrends - In diesem Branchentrend wird die Frachttonnage (Warengewicht in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Versandentfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) zur Beurteilung der Größe des Gütertransportmarkts verwendet.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Waren (Roh-, Halb- und Fertigprodukte, einschließlich fester und flüssiger Güter) vom Ursprungsort zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Güterbeförderung), Vermittlung des Gütertransports durch einen Agenten (Güterumschlag), Lagerhaltung und Lagerung (temperaturgeregelt oder nicht temperaturgeregelt), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) und sonstige Mehrwertlogistikdienste beim Transport von Waren (Roh- oder Fertigprodukte, einschließlich fester und flüssiger Güter) vom Ursprungsort zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (international), über einen oder mehrere Verkehrsträger, nämlich Straße, Schiene, See, Luft und Pipelines, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreise - Kraftstoffpreisanstiege können für Logistikdienstleister (LDL) zu Verzögerungen und Störungen führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktdruck führen können, Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots- und Verwendungstabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachteter Wirtschaftssektoren) genutzt.

- Inflation - In diesem Branchentrend werden Schwankungen sowohl der Großhandelspreisinflation (Veränderung des Erzeugerpreisindex im Jahresvergleich) als auch der Verbraucherpreisinflation dargestellt. Diese Daten wurden verwendet, um das inflationäre Umfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollagenturen, Speditionsgebühren, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), Schienenlänge, Volumen der in Haupthäfen umgeschlagenen Container und das in Hauptflughäfen umgeschlagene Tonnagevolumen analysiert und in diesem Branchentrend dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wesentlichen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten und marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Erweiterungen, (3) finanzielle Restrukturierung, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ermittelt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex für Linienschifffahrt - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region verbundenen Volkswirtschaften entsprechend dem Berichtsumfang analysiert und im Branchentrend „Konnektivität für Linienschifffahrt” dargestellt.

- Konnektivität für Linienschifffahrt - Dieser Branchentrend analysiert den Zustand der Konnektivität zu den globalen Schifffahrtsnetzwerken basierend auf dem Stand des Seeverkehrssektors. Er umfasst die Analyse der Konnektivitätsindizes für Linienschifffahrt, bilaterale Schifffahrtskonnektivität und Hafen-Linienschifffahrtskonnektivität für die Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex für Linienschifffahrt - Er zeigt an, wie gut Länder basierend auf dem Stand ihres Seeverkehrssektors mit globalen Schifffahrtsnetzwerken verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Anzahl der ein Land bedienenden Reedereien, (2) Größe des auf diesen Routen eingesetzten größten Schiffes (in TEU), (3) Anzahl der ein Land mit anderen Ländern verbindenden Routen, (4) Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global konkurrieren. Die Logistikleistung wird durch marktübergreifend angewandte Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das inflationäre Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Bedeutende Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Ersatzprodukten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens nach führenden Lkw-Marken und ein Kommentar zum aktuellen Marktgeschehen und der Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohmaterialflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigprodukten an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Tragfähigkeit der Seefahrtsflotte - Die Tragfähigkeit der Seefahrtsflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endnutzerbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Umschlagskapazität von Hafencontainerfracht usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Seefahrtsflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, Stückgutfrachter sowie andere Typen zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Anforderungen an die Temperaturregelung, Art der Waren, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten transportierten Warengruppen in der Volkswirtschaft und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Gewinnungsindustrie. Die betrachteten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen von der vorgelagerten bis zur nachgelagerten Stufe ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionelle Dienstleistungen (Verwaltung, Abfallmanagement, Rechtsdienste, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, der Versendung vertraulicher Dokumente und Akten, der Beförderung von medizinischen Gütern und Versorgungsgütern (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment der sonstigen Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (MVD) für den Gütertransport auf der Straße, Schiene, Luft sowie See und Binnenwasserwege, (2) MVD für den Seefrachtverkehr (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Wasserwegeschleusen, Navigations-, Lotsen- und Verholtätigkeiten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige verschiedene Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminalanlagen wie Bahnhöfen, Güterbahnhöfen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschiebeaktivitäten, Abschleppen und Pannenservice, Verflüssigung von Gas für Transportzwecke sowie sonstige verschiedene Unterstützungsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminalanlagen wie Luftfrachtterminals, Flughafen- und Flugsicherungstätigkeiten, Bodendienstleistungen auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Flugzeugbetankungsdienstleistungen sowie sonstige verschiedene Unterstützungsaktivitäten), (5) MVD für Lagerhaltungs- und Lagerungsdienstleistungen (Betrieb von Getreidesilos, Allgemeinwarenlagern, Kühlhäusern, Lagertanks usw., Lagerung von Waren in Freizonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Kennzeichnen und/oder Bedrucken der Verpackung, Bausatzmontage und Verpackungsdienstleistungen sowie sonstige verschiedene Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenläufe und Leistung - Die Leistung von Häfen ist entscheidend für den Güterverkehr einer Volkswirtschaft, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme und beeinflusst damit BIP, Beschäftigung, Pro-Kopf-Einkommen und Industriewachstum. Daher wurden Hafenleistungsparameter wie mediane Verweildauer der Schiffe in den Häfen, Durchschnittsalter, Größe, Frachtkapazität, Containerkapazität der einlaufenden Schiffe, Hafenläufe und Containerhafen-Durchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetz wider, wobei ein höherer Indexwert mit einer besseren Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen dazu bei, Transportkosten zu minimieren, Lieferketten zu verknüpfen und den internationalen Handel zu unterstützen, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, die Möglichkeiten auf inländischen und ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region entsprechend dem Berichtsumfang analysiert und im Branchentrend „Konnektivität für Linienschifffahrt” dargestellt.

- Hafen-Durchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnage, (2) Container in TEU und (3) Schiffsläufe beziehen. Der Hafen-Durchsatz in Bezug auf die insgesamt umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenläufe und Leistung” dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex dynamische Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle bedeutenden Marktteilnehmer dargestellt. Er bezieht sich auf den marktspezifischen Umsatz, der vom Unternehmen im Fracht- und Logistikmarkt im Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Leistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchenexperten-Interaktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Penetration, gepaart mit steigendem verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Steigerung der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Auftragsabwicklungsdienstleistungen, führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und prognostizierte Wachstum und die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu den Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und für eine reibungslose Lieferkette von entscheidender Bedeutung. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottenbestand nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Investitionen in die Lkw-Fertigung, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Transport - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung jedes Transportunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für eine verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Transport und die daran beteiligten Variablen, nämlich Fahrergehälter und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Lagerhaltung und Lagerung - Das Segment Lagerhaltung und Lagerung erfasst Einnahmen aus dem Betrieb von Allgemeinwaren-, Kühlwaren- und anderen Arten von Lagerhaltungs- und Lagerungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Gebühr. Mehrwertdienste (MVD), die sie erbringen können, gelten als Teil des Segments „Sonstige Dienstleistungen”. Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Aufbrechen von Großpartien, Bestandskontrolle und -management, einfache Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportvermittlung umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren beschäftigt sind, in der Regel ohne Umwandlung, und Dienstleistungen erbringen, die mit dem Verkauf von Waren zusammenhängen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen zu und Fertigprodukten von Produktionshäusern zu Händlern und schließlich zum Endkunden, und decken dabei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose, Bestandsmanagement usw. ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückfahrt | Die Rückfahrt ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtspunkt. |

| Konnossement | Ein Konnossement ist ein vom Frachtführer an den Verlader ausgestelltes Rechtsdokument, das Art, Menge und Bestimmungsort der beförderten Waren beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl zum Antrieb des Antriebssystems (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Be- und Entladens sowie der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Bunkerhandel (Kraftstoff) handelt, wird als Bunkerhändler bezeichnet. |

| Bunkerdienstleistung | Eine Bunkerdienstleistung ist die Lieferung einer angeforderten Qualität und Menge von Bunkern an ein Schiff. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, seinen Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Cartage-Agent | Ein Bodentransportdienst, der die Abholung und Lieferung von Fracht an Standorten übernimmt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf Logistikfragen spezialisiertes Drittunternehmen, wie Transport, Lagerhaltung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Der Kurierdienst bezeichnet den schnellen oder raschen, haushaltsweisen Abhol- und Lieferservice für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienstleistungen erbringt, wird als Kurierdienst bezeichnet. Ein Kurierdienst stellt Personen für seine Dienstleistungen ein. Eine solche vom Kurierdienst eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen von eingehenden Lieferfahrzeugen und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei herkömmliche Lagerlogistikpraktiken entfallen und Zeit und Kosten gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll durch vorgesehene Formalitäten wie die Vorlage einer Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen entsprechend der Art der Fracht, wie FCC- oder FDA-Genehmigung, freizugeben. |

| Zollsiegel | Zollsiegel bedeutet ein Siegel, einen Stempel oder sonstige Sicherungsmittel, die von Zollbeamten angebracht werden, um die Unversehrtheit von Waren, gewerblichen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode der Warenlieferung vom Lieferanten oder Produkteigentümer direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert aber zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Versandarten (intermodal) miteinander verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zu einem anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagerhäusern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Außerdem ist für einen einzigen Schichtbetrieb nur ein Fahrer erforderlich. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder den Fall verwendet wird, wenn ein Schiff in die Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff an Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer-Lkw | Ein Trockencontainer-Lkw ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Ladungen vor äußeren Einflüssen zu schützen. Trockencontainer-Lkw sind für den Transport palettengebundener, verpackter oder loser Fracht ausgelegt, sind nicht temperaturgeregelt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladerfahrzeugen). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstreckenozeanreise umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter und Dienstleistungen), die für den Endgebrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Umfasst alle Arten von Waren (Güter und Dienstleistungen), die für den Endgebrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf die erste Stufe des Transports. Dies ist der Moment, wenn das Paket das Lager des Verkäufers verlässt und vom Kurierabholbeauftragten zur Verarbeitung oder zur Weiterleitung in das Lager gebracht wird. Sobald das Paket die Post oder den Knotenpunkt des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Steuerliche Lagerdienste | Bezeichnet eine Einrichtung, die eindeutig von anderen Räumlichkeiten getrennt ist, in der die verbrauchsteuerpflichtigen Waren von einem zugelassenen Lagerhalter im Rahmen einer Steueraussetzungsregelung im Zuge seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tieflader | Er hat eine flach geformte Heckkarosserie für einfaches Be- und Entladen von Waren. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter verwendet. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat eine flach geformte Heckkarosserie für einfaches Be- und Entladen von Waren. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenanfällig sein. In seiner Funktionalität ist der Tieflader-Lkw mit einem Tiefladerauflieger vergleichbar. |

| Frachtlaufzeit | Die Laufzeit ist die Zeit, die benötigt wird, damit eine Sendung nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort ankommt. |

| Halal-Logistik | Bezieht sich auf den Prozess des Managements von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandling gemäß den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchspunkt zu gewährleisten. |

| Fuhrwesen | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gelangen. Dieser Prozess umfasst die Schritte zum Bestellen, Empfangen, Lagern, Transportieren und Verwalten eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsanteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturleistungen, die an Unternehmen verkauft werden, ausschließlich Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – was in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft ist. |

| Teilladungstransport (LTL) | Teilladungstransport, auch als Less-than-Load (LTL) bekannt, ist ein Versandservice für verhältnismäßig kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt dabei ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivtransport | Der Transport von Kohle, Erz, Arbeitern und Materialien im Untertagebetrieb mittels lokomotivgezogener Förderwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitungsfahrdraht oder eine Kombination wie Batterie-Oberleitung oder Kabeltrommeln angetrieben werden. |

| Milchfahrt | Eine Milchfahrt ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant wöchentlich einen Lkw zu einem Kunden schickt, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tankfahrzeug Milch von mehreren Molkereibetrieben für die Lieferung an eine Milchverarbeitungsanlage sammelte. |

| Multi-Country-Konsolidierung | Die Multi-Country-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC ist am geeignetsten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtraten nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Verkehrsträger erfordern. |

| Omnichannel-Logistik | Die Omnichannel-Distribution ist ein Multi-Kanal-Ansatz von Unternehmen, um Kunden die Möglichkeit zu geben, Bestellungen aus mehreren Vertriebskanälen mit nahtloser Ein-Touch-Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Laden kaufen, mit Lieferung entweder nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Fertigungszentrum in die Filiale, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Laden oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaß-Fracht | Übermaß-Fracht (Out of Gauge, OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer verladen werden kann, da sie schlicht zu groß ist. Der Begriff ist eine sehr grobe Klassifizierung aller Frachten mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggascarrier, Flüssigerdgascarrier, Parcel-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren und sonstige Nicht-Frachtschiffe. |

| Sonstiges Spezialgut | Sonstiges Spezialgut umfasst vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, aufgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungs-Straßenfracht. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Gütern gegen Bezahlung. |

| Paletten | Erhöhte Plattformen, die das Heben und Stapeln von Waren erleichtern sollen. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Gleichzeitig kann die Sendung einen Lkw nicht vollständig besetzen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, deren Oberfläche aus gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, aus Beton oder aus Kopfsteinpflaster besteht. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art von E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf zuvor besessener Artikel über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei dem Waren von Kunden zurück an die Verkäufer oder Hersteller bewegt werden. |

| Straßengütertransportdienst | Die Beauftragung einer Lkw-Transportagentur für den Transport von Waren (Roh- oder gefertigte Güter, einschließlich fester und flüssiger Stoffe) vom Ursprungsort zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladungstransport oder Teilladungstransport, containerisiert oder nicht containerisiert, temperaturgeregelt oder nicht temperaturgeregelt, Kurzstrecke oder Langstrecke umfassen. |

| Ro-Ro-Fracht | Roll-on/Roll-off-(RoRo- oder ro-ro-)Schiffe sind Frachtschiffe, die für den Transport von Radladungen ausgelegt sind, wie Autos, Motorräder, Lkw, Sattelzüge, Busse, Anhänger und Eisenbahnwaggons, die auf eigenen Rädern oder mittels eines Plattformfahrzeugs wie einem selbstfahrenden modularen Transporter auf- und abgefahren werden. |

| Wechselbrücken | Eine Wechselbrücke, auch Wechselbehälter, austauschbarer Container oder auswechselbare Einheit genannt, ist ein Standard-Frachtcontainer für den Straßen- und Schienentransport. |

| Tank-Schute | Ein nicht selbstfahrendes Schiff, das primär für den Transport von flüssigen, festen oder gasförmigen Waren oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserwege gebaut oder angepasst wurde und gelegentlich Waren oder Ladungen über Ozeane und Meere transportieren kann, wenn es sich im Transit von einem Binnenwasserweg zum anderen befindet. Die transportierten Waren oder Ladungen stehen in direktem Kontakt mit dem Tankinnenraum. |

| Tautliner-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Planenauflieger-Lkw/-Anhänger verwendet. Die Planen sind oben dauerhaft an einer Schiene und vorne und hinten an abnehmbaren Schienen/Stangen befestigt, sodass die Planen aufgezogen werden können und Gabelstapler die gesamte Seite entlang eingesetzt werden können, was ein einfaches und effizientes Be- und Entladen ermöglicht. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seillatte unter dem Fahrzeugboden befestigt und verbinden so Fahrzeugboden und Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen sie, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Verkehrsträger zu einem anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetriebsdienstleistungen | Umfasst Schiffswartung, Reparaturen, Reinigung, Instandhaltung von Rumpf, Takelage und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen entwickelt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen