Marktgröße und Marktanteil des grenzüberschreitenden Straßengütertransports in Europa

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

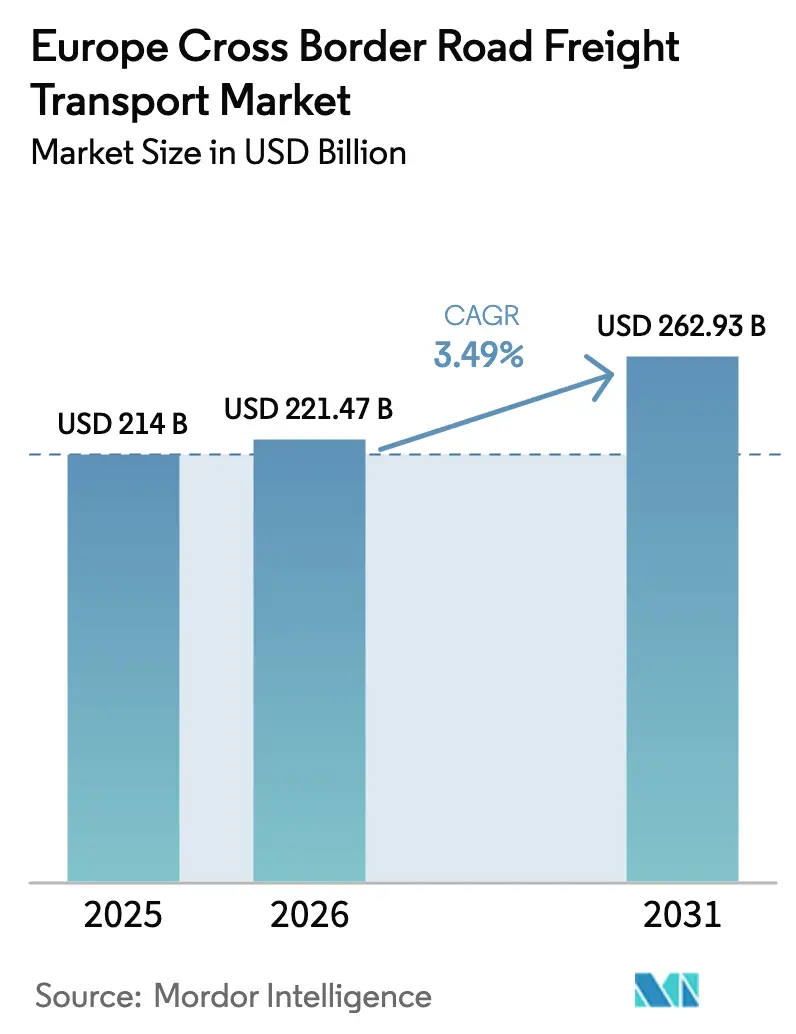

| Marktgröße im Basisjahr (2025) | 214 Milliarden US-Dollar |

| Marktgröße (2026) | 221.47 Milliarden US-Dollar |

| Marktgröße (2031) | 262.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.49% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des grenzüberschreitenden Straßengütertransports in Europa durch Mordor Intelligence

Die Marktgröße des grenzüberschreitenden Straßengütertransports in Europa soll von 214 Milliarden USD im Jahr 2025 auf 221,47 Milliarden USD im Jahr 2026 anwachsen und bis 2031 voraussichtlich 262,93 Milliarden USD erreichen, mit einer CAGR von 3,49 % über den Zeitraum 2026–2031. Dieses Wachstumstempo unterstreicht ein reifes Umfeld, in dem strukturelle Veränderungen – darunter post-Brexit-Grenzformalitäten, steigende CO₂-gebundene Mautgebühren und ein anhaltender Fahrermangel – die Netzwerkgestaltung neu prägen, während E-Commerce und Near-Shoring die Gesamtnachfrage stützen. Frachtkorridore, die an das Transeuropäische Verkehrsnetz (TEN-T) angebunden sind, ziehen weiterhin Infrastrukturinvestitionen an, die Transitzeiten verkürzen und die Korridorzuverlässigkeit steigern. Einzelhandelsplattformen skalieren verteilte Erfüllungszentren in Mitteleuropa, um Liefererwartungen für den nächsten Tag zu erfüllen, was eine schrittweise Steigerung der Streckendichte stimuliert, selbst wenn traditionelle Automobilströme das Rückgrat der Langstreckenaktivität bleiben. Nahe geshiftete Produktion in Polen, der Tschechischen Republik und Ungarn erzeugt bidirektionale Roh- und Fertiggüterbewegungen, was die Nachfrage nach temperaturgeführten und hochwertigen Transportlösungen verstärkt.

Wesentliche Erkenntnisse des Berichts

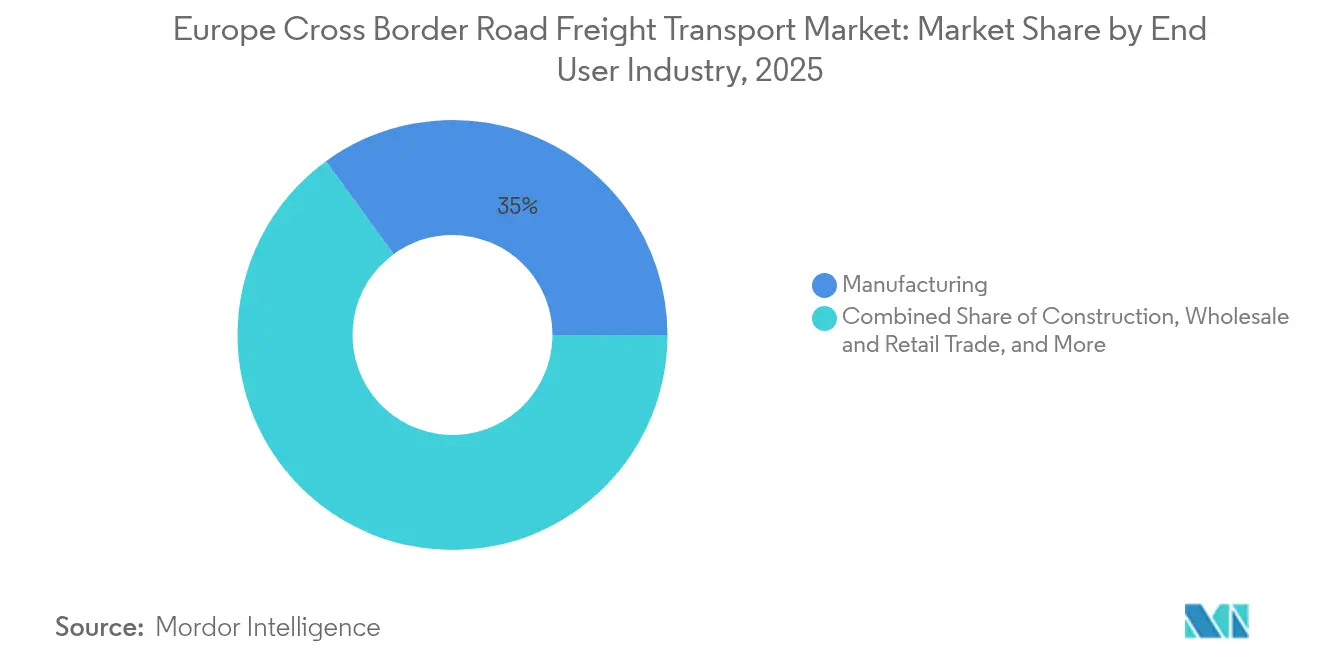

- Nach Endnutzerbranche führte das Verarbeitende Gewerbe mit einem Marktanteil von 35,02 % am europäischen Markt für grenzüberschreitenden Straßengütertransport im Jahr 2025, während der Groß- und Einzelhandel voraussichtlich mit einer CAGR von 4,05 % zwischen 2026 und 2031 wächst.

- Nach Land entfiel auf das Vereinigte Königreich ein Anteil von 11,34 % an der Marktgröße des grenzüberschreitenden Straßengütertransports in Europa im Jahr 2025, während die Niederlande voraussichtlich mit einer CAGR von 4,61 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum grenzüberschreitenden Straßengütertransport in Europa

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Ausweitung des EU-Binnenmarkthandels entlang der TEN-T-Korridore | +0.8% | EU-Kernraum, ausgedehnt auf EFTA-Länder | Mittelfristig (2–4 Jahre) |

| E-Commerce-Paketboom als Antrieb für grenzüberschreitende Volumina | +0.7% | Westeuropäischer Kernraum, Ausstrahlungseffekte auf MOE | Kurzfristig (≤ 2 Jahre) |

| Near-Shoring der Fertigung in MOE-Länder | +0.5% | Schwerpunkt Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Temperaturgeführte Pharma- und Lebensmittelströme nach dem Brexit | +0.4% | UK-EU-Korridore, Expansion in den Nordics | Mittelfristig (2–4 Jahre) |

| CO₂-differenzierte Mautanreize für emissionsfreie Langstrecken-Lkw | +0.3% | Führungsrolle Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Pilotprogramme für autonomes Lkw-Platooning auf transeuropäischen Autobahnen | +0.2% | TEN-T-Kernnetzkorridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Ausweitung des EU-Binnenmarkthandels entlang der TEN-T-Korridore

Investitionen in das TEN-T-Kern- und das Gesamtnetz integrieren digitale Zolltools, die die Haltezeiten an wichtigen Grenzübergängen von Stunden auf Minuten reduzieren[1]Europäische Kommission, „TEN-T-Korridore”, ec.europa.eu. Harmonisierte Achslastnormen und erweiterte gesicherte Lkw-Parkflächen reduzieren unproduktive Standzeiten, sodass Transportunternehmen längere Fahrten innerhalb der geregelten Lenkzeiten absolvieren können. Automobilkonzerne leiten hochwertige Komponenten zwischen deutschen Montagewerken und osteuropäischen Zulieferern über den Rhein-Alpen-Korridor, was vorhersehbare Hin- und Rückströme aufrechterhält. Digitale Frachtplattformen nutzen Korridordaten, um Leerfahrten zu eliminieren, die Anlagenauslastung zu erhöhen und die Kosten pro Kilometer zu senken. Die Korridorzuverlässigkeit zieht Logistikinvestitionen von Palettennetzwerken an, die eng getaktete Konsolidierungsfenster benötigen, was eine positive Rückkopplungsschleife aus Volumen und Effizienz verstärkt. Da die Mitgliedstaaten weiterhin in intermodale Knotenpunkte investieren, profitiert der europäische Markt für grenzüberschreitenden Straßengütertransport von reduzierter Reibung beim modalen Übergang und erweitert so sein adressierbares Streckennetzwerk.

E-Commerce-Paketboom als Antrieb für grenzüberschreitende Volumina

Grenzüberschreitende Online-Transaktionen wuchsen 2024 kräftig, da Marktplätze ihr EU-weites Angebot ausbauten und Verbraucher Direktlieferoptionen nachfragten. Amazon, Zalando und andere Plattformen eröffneten neue Erfüllungszentren in Polen und der Tschechischen Republik und positionierten Bestände innerhalb der Zollunion für schnelle Lieferungen. Spezialisierte Paketdienstleister rüsteten Flotten mit temperaturgeführten Mikrobehältern um, um steigende Pharma- und Frischwaren-Bestellungen zu erfüllen, und schufen Hochertragskorridore auf kurzstreckigen grenzüberschreitenden Strecken. Echtzeit-API-Integrationen mit Zollbehörden beschleunigten die Paketzollabfertigung und ermöglichten Same-Day-Versprechen auf ausgewählten BENELUX–Deutschland-Strecken, die vor drei Jahren noch undenkbar waren. Eine höhere Versandfrequenz steigert die Netzwerkdichte und hilft Flotten, feste Maut- und Arbeitskosten durch engere Routenplanung zu kompensieren. Dieser Kreislauf hält den europäischen Markt für grenzüberschreitenden Straßengütertransport trotz makroökonomischer Volatilität auf einem stetigen Wachstumspfad.

Near-Shoring der Fertigung in MOE-Länder

Automobil-, Elektronik- und Haushaltsgerätemarken beschleunigten 2024 Fabrikeröffnungen in Polen, Ungarn und der Slowakei, angelockt von kürzeren Lieferketten und der regulatorischen Angleichung an die EU. Frachtströme bewegen sich nun in ausgeglichenen Volumina von Ost nach West und von West nach Ost, was Leerfahrten für Frachtführer minimiert. Straßenfrachtverkehr ersetzt einen Teil der Langstrecken-Seecontainer und reduziert das Vorlaufzeitrisiko für Just-in-Sequence-Montagelinien. Regionale Regierungen kofinanzieren Logistikparks nahe Grenzübergängen und bündeln Zoll, Lagerung und Mehrwertdienste unter einheitlichen Genehmigungen, was den Papierkram reduziert. Da sich Lohndifferenzen verringern, weisen in MOE ansässige Fahrer eine höhere Mitarbeiterbindung auf, was den Fahrermangel auf wachstumsstarken Korridoren teilweise entschärft. Diese Dynamiken verankern dauerhaften Bedarf im europäischen Markt für grenzüberschreitenden Straßengütertransport und steigern das Basisvolumenwachstum bis 2030.

Temperaturgeführte Pharma- und Lebensmittelströme nach dem Brexit

Getrennte regulatorische Rahmenbedingungen für das Vereinigte Königreich und das kontinentale Europa zwingen Pharmaunternehmen, Vertriebsketten zu duplizieren, was grenzüberschreitende temperaturgeführte Sendungen vervielfacht[2]Europäische Arzneimittelagentur, „Pharmakovigilanz”, ema.europa.eu. Kühlkettenspeziailisten installierten GDP-konforme Sensornetzwerke auf den wichtigsten UK-Benelux-Strecken und lieferten für jede Palettenübergabe einen Temperaturnachweis. Niederländische Agrarlebensmittelexporteure gewannen Marktanteile, da britische Einzelhändler ihre Beschaffung von traditionellen französischen Lieferanten diversifizierten und neue Kühlstrecken einführten, die Premiumtarife erzielen. Investitionen in irische Life-Science-Cluster mündeten in einem stetigen Strom von Wirkstoffsubstanzen zu kontinentalen Abfüll- und Fertigungsanlagen, was eine beidseitige Auslastung sicherstellt. Da Impfstoff-Pipelines weiterhin robust sind, halten Biologika, die Ultrakälteverpackungen erfordern, die Kapazitäten das ganze Jahr über nahezu voll ausgelastet. Diese hochmargigen Nischen schützen Frachtführer vor den für allgemeine Frachtkorridore typischen Spotpreisschwankungen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Berufskraftfahrermangel | -0.9% | Gesamteuropäisch, am stärksten in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende entfernungsabhängige und CO₂-bezogene Straßenmautgebühren | -0.6% | Kernraum Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Geopolitische Grenzspannungen und Sanktionsumleitungen | -0.4% | Osteuropäische Korridore, Russlandgrenzen | Kurzfristig (≤ 2 Jahre) |

| Alpine Transitbeschränkungen und Blockabfertigungslimits (Tirol) | -0.3% | Österreich-Italien-Korridor, Schweizer Routen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Berufskraftfahrermangel

Europas Fahrermangel überstieg 2024 die Marke von 500.000 offenen Stellen, wobei allein Deutschland in jenem Jahr mehr als 70.000 Vakanzen meldete[3]Transport & Environment, „Lkw-Fahrermangel in Europa erreicht kritisches Niveau”, transportenvironment.org. Die Rentenabgangsquote übersteigt die Zahl neuer Führerscheine, da hohe Ausbildungskosten jüngere Einsteiger abschrecken und das Durchschnittsalter der Fahrer auf 47 Jahre ansteigt. Die Lohninflation – die im hohen einstelligen Bereich liegt – schließt die Lücke nicht, da Lifestyle-Faktoren wie Ruhezeiten-Vorschriften und lange Grenzwartezeiten die Attraktivität des Berufs mindern. Osteuropäische Fahrer, die früher als Arbeitspuffer für westliche Flotten dienten, werden zunehmend vom raschen Wachstum ihrer Heimatmärkte absorbiert, wo sich Lohndifferenzen verringert haben. Personalmangel zwingt Transportunternehmen dazu, Zugmaschinen stilllegen oder Vertragsangebote ablehnen zu müssen, was die Kapazität, die der europäische Markt für grenzüberschreitenden Straßengütertransport in Spitzenzeiten bedienen kann, begrenzt. Pilotprogramme für autonome Lkw sind noch Jahre von der kommerziellen Skalierung entfernt, sodass der kurzfristige Kapazitätsengpass ungelöst bleibt.

Steigende entfernungsabhängige und CO₂-bezogene Straßenmautgebühren

Die CO₂-differenzierte Mautreform Deutschlands im Jahr 2024 fügte einen neuen Kohlenstoffzuschlag hinzu, der die Kilometerkosten für Euro-VI-Diesel-Zugmaschinen bei Langstreckenfahrten um zweistellige Prozentsätze erhöhte[4]Bundesministerium für Digitales und Verkehr, „Straßenmaut”, bmdv.bund.de. Frankreich plant, ähnliche Systeme bis 2026 auf sein Autobahnnetz auszuweiten, während die Niederlande Echtzeit-Emissionsüberwachung einführen, die mit Mautermäßigungen für emissionsfreie Lkw verknüpft ist. Der Flickenteppich erhöht den Verwaltungsaufwand, da Betreiber unterschiedliche Erklärungen, E-Vignetten und Erstattungsverfahren koordinieren müssen. Die Margen kleiner Flotten werden aufgerieben, wenn feste Mautausgaben die Verhandlungsmacht mit Verladern übersteigen, was einige dazu veranlasst, internationale Strecken ganz aufzugeben. Die Konsolidierung beschleunigt sich, da vollständig konforme multinationale Unternehmen Compliance-Kosten auf größere Flotten verteilen, aber der reduzierte Wettbewerb droht auch, die Tarifvolatilität in weniger bedienten Korridoren zu verstärken. Im Prognosehorizont entziehen erhöhte Mautgebühren dem europäischen Markt für grenzüberschreitenden Straßengütertransport messbares Wachstum, indem sie marginale Fahrten entmutigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Das Verarbeitende Gewerbe behauptet seinen Anteil, während der Handel aufholt

Das Verarbeitende Gewerbe entfiel 2025 auf einen Anteil von 35,02 % an der Marktgröße des grenzüberschreitenden Straßengütertransports in Europa, was auf dichte Automobil-, Maschinen- und Chemikenetzwerke zurückzuführen ist, die auf Just-in-Time-Lieferfenster angewiesen sind. Die Volumenstabilität resultiert aus dem vorhersehbaren Rhythmus der Komponentenströme zwischen deutschen Erstausrüstern und mitteleuropäischen Tier-1-Zulieferern, der es Frachtführern ermöglicht, langfristige Verträge abzusichern, die die Flottenauslastung stützen. Im Gegensatz dazu verzeichnete der Groß- und Einzelhandel mit einer CAGR von 4,05 % zwischen 2026 und 2031 die stärkste Expansion, was den strukturellen Aufstieg des Omnichannel-Vertriebs widerspiegelt, der regionaler Erfüllung und nächsttägiger Reichweite Vorrang einräumt. E-Händler lagern Überkapazitäten an Palettennetzwerke aus, die auf die grenzüberschreitende Retourenabwicklung spezialisiert sind, und verbessern dadurch die Auslastungsquoten auf ansonsten unausgewogenen Strecken.

Das Bauwesenssegment verzeichnet unregelmäßige Nachfrage, die an regionale Infrastrukturprojekte gebunden ist, wobei TEN-T-Ausbaustufen den Schwertransportbedarf auf der Iberischen Halbinsel und in Alpentunnels erhöhen. Die Volumina in den Bereichen Öl, Gas, Bergbau und Gewinnung von Steinen und Erden verringern sich aufgrund von Energiewende-Verpflichtungen, was Frachtführer dazu bewegt, spezialisierte Ausrüstungen oder die Einhaltung von Gefahrgutvorschriften zu nutzen, um Erträge zu schützen. Akteure aus Landwirtschaft und Forstwirtschaft nutzen grenzüberschreitende Korridore für frische Bio-Erzeugnisse, die in nordeuropäische Supermärkte geliefert werden, und stimulieren Kühlkapazitäten in der Nebensaison, wenn Meeresfrüchte und Pharma nachlassen. Kreislaufwirtschaftsaktivitäten schaffen Rückfuhrpotenzial, da Recyclingstoffe, Batterien und aufgearbeitete Teile zu Konsolidierungszentren transportiert werden, was zur Ausgewogenheit gerichtungsbezogener Ungleichgewichte beiträgt und die Gesamteffizienz im europäischen Markt für grenzüberschreitenden Straßengütertransport steigert.

Geografische Analyse

Das Vereinigte Königreich behielt im Jahr 2025 einen Anteil von 11,34 % am europäischen Markt für grenzüberschreitenden Straßengütertransport, da London-zentrierte Hochwerttransporte – darunter Arzneimittel, Luft- und Raumfahrtkomponenten sowie Luxusgüter – trotz zusätzlicher Dokumentationsebenen Premium-Kanal-Dienste rechtfertigten. Deutsche Korridore folgen dicht dahinter und nutzen die tiefe industrielle Produktion, um stetige Ost-West-Verkehrsströme zu verankern. Die zentrale Lage Frankreichs unterstützt iberische, britische und mitteleuropäische Verbindungen, jedoch belasten Fahrermangel und Mauterhöhungen die Kapazitäten.

Die Niederlande verzeichnen das stärkste Wachstum mit einer prognostizierten CAGR von 4,61 % zwischen 2026 und 2031, gestützt durch Rotterdam-verbundene trimodale Knotenpunkte, die Übergaben zwischen See-, Binnenschiff- und Straßenverkehr rationalisieren. Italien und Spanien profitieren weiterhin von der inneuropäischen Nachfrage, sehen sich jedoch alpinen Transitbeschränkungen gegenüber, die nordwärtige Routen verlängern. Der nordische Handel leitet Meeresfrüchte, Holz und Impfstoffe über temperaturgeführte Spezialisten, die einen zuverlässigen Betrieb unter rauen klimatischen Bedingungen aufrechterhalten und Erträge vor Spotpreisschwankungen schützen.

Mittel- und Osteuropa entwickelt sich zum strukturellen Wachstumsmotor. Polens metropolitaner Lagergürtel verkürzt die Transitzeiten nach Berlin und Prag und zieht multinationale Hersteller an, die risikodiversifizierte Lieferketten anstreben. Die Tschechische Republik und Ungarn reiten auf derselben Welle und verbinden Automobilcluster mit aufgerüsteten Grenzübergängen, um die Standzeiten minimal zu halten. Die baltischen Staaten fungieren als Hintereingänge für nordische Importe trotz geopolitischer Volatilität an der russischen Grenze. Balkankorridore, die Rumänien und Bulgarien mit der Türkei verbinden, entwickeln sich zu Alternativen für den Nahosthandel, obwohl Infrastrukturlücken nach wie vor die zulässigen Achslasten begrenzen. Insgesamt erhöhen diese Verschiebungen die Streckenkomplexität, erweitern aber die Chancen für anlagenflexible Frachtführer im europäischen Markt für grenzüberschreitenden Straßengütertransport.

Wettbewerbslandschaft

Europas grenzüberschreitender Straßenfrachtmarkt bleibt mäßig fragmentiert, obwohl der Konsolidierungsschwung unverkennbar ist. DSVs Übernahme von DB Schenker im Wert von 15,8 Milliarden USD katapultierte das fusionierte Unternehmen nach Umsatz und Netzwerkumfang in die Spitzengruppe und verschaffte Skalenvorteile bei Vertragsverhandlungen, Flottenpositionierung und Zollagenturdienstleistungen. Multinationale Integratoren nutzen zentralisierte Kontrolltürme mit KI-gestützter Routenoptimierung, die Leerkilometer reduziert, während mittelgroße regionale Champions auf vertikale Spezialisierungen wie temperaturgeführte Pharmalogistik oder außermaßliche Industrieausrüstungen setzen – Nischen, die Compliance-Expertise und spezialisierte Anlagen belohnen.

CO₂-differenzierte Mautgebühren und die bevorstehenden Euro-VII-Emissionsnormen beschleunigen die Flottenerneuerung bei kapitalstarken Akteuren, die höhere Kapitalaufwendungen für elektrische oder wasserstoffbetriebene Antriebsstränge absorbieren können. Kleinere Betreiber suchen Zuflucht in kooperativen Einkaufspools oder anlagenleichten digitalen Plattformen, die Ladungen im großen Maßstab bündeln, doch regulatorische Unklarheit über den Fahrerstatus in gig-basierten Modellen hemmt die Expansion. Kundenerwartungen an Echtzeit-Transparenz treiben die weit verbreitete Telematik-Einführung voran, und frühe Akteure integrieren prädiktive ETA-Dashboards als Differenzierungsmerkmal, das langfristige Verladenverträge gewinnt.

Temperaturgeführte Spezialisten investieren in GDP-zertifizierte Depots neben Pharmaclustern in Dublin, Rotterdam und Basel und erzielen Prämienerlöse, die durch strenge Compliance-Barrieren geschützt sind. Währenddessen bauen Palettennetzwerke wie Palletways ihre Hub-and-Spoke-Präsenz in Richtung Osteuropa aus und schließen Servicelücken, die von unabhängigen Frachtführern hinterlassen wurden, die grenzüberschreitende Segmente aufgrund von Maut- und Arbeitskostenbelastungen verlassen haben. Insgesamt verschiebt sich die Verhandlungsmacht zugunsten diversifizierter Betreiber mit ausgewogenen Streckenportfolios und der finanziellen Kraft, Niedrigemissions-Übergangsstrategien im europäischen Markt für grenzüberschreitenden Straßengütertransport zu verfolgen.

Marktführer im grenzüberschreitenden Straßengütertransport in Europa

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

GEODIS

Rhenus Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: DHL Group eröffnete sein erweitertes Europäisches Innovationszentrum in Deutschland, um intelligente und nachhaltige Logistiklösungen voranzutreiben.

- April 2025: Kuehne+Nagel führte Direktliniendienste zwischen der Türkei und Europa innerhalb seines Sammelgut-Netzwerks ein und verkürzte so die Vorlaufzeiten auf aufkommenden Near-Shoring-Strecken.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab.

- Oktober 2024: DACHSER legte den Grundstein für ein neues Logistikzentrum in Ingolstadt für die Abwicklung von Industrie- und Konsumgütern.

Berichtsumfang des europäischen Marktes für grenzüberschreitenden Straßengütertransport

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel sowie Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Nordics, Russland, Spanien, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Nordics |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Nordics | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche für Straßengütertransportdienstleistungen getätigt werden. Die betrachteten Endnutzer sind Betriebe, die vorwiegend mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, der Fischerei und der Gewinnung anderer Tiere aus ihrer natürlichen Umgebung sowie der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind. In der gesamten Wertschöpfungskette spielen Logistikdienstleister (LSPs) eine entscheidende Rolle bei Beschaffungs-, Lager-, Umschlag-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie für den reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf und entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Baubranche für Straßengütertransportdienstleistungen getätigt werden. Die betrachteten Endnutzer sind Betriebe, die vorwiegend mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktureinrichtungen, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie die Bestandshaltung von Rohstoffen und Ausrüstungen, zeitkritische Belieferungen sowie weitere Mehrwertdienste für ein effektives Projektmanagement sicherstellen.

- Containerisierter Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Endnutzern des Straßengütertransports für Vollladungsdienstleistungen (Full-Truck-Load, FTL) getätigt werden. Der FTL-Straßengütertransport zeichnet sich durch eine vollständige Einzelladung aus, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, (i) die ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) die direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) die den Sammelposttransport per Lkw einschließen, (iv) sowohl Container- (Full Container Load, FCL) als auch Nicht-Container-Transport-Lkw-Dienste umfassen, (v) Waren einschließen, die temperaturgeführten oder nicht temperaturgeführten Transportdienstleistungen bedürfen, (vi) den Transport von Flüssigmassen in Tankwagen umfassen, (vii) den Transport von Abfällen per Lkw einschließen sowie (viii) den Transport von Gefahrgut per Lkw beinhalten. Zugehörige Mehrwertdienste (MVDs) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment für sonstige Dienste des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren bzw. Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen sowie dem regulatorischen Umfeld analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Endnutzern des Straßengütertransports für den Transport von Schüttflüssigkeiten anfallen, die häufig in der Bergbauindustrie, im Verarbeitenden Gewerbe, in der Lebensmittelverarbeitung und in der Landwirtschaft eingesetzt werden. Dazu gehört der Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trink- sowie Abwasser), (iii) Öl und Gas (sowohl vorgelagert als auch nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) Lebensmitteltauglichen Schüttflüssigkeiten (z. B. Milch oder Saft), (v) Kautschuk sowie (vi) Agrarchemischen Produkten u. a. Diese Güter werden in der Regel durch Tanklastzüge transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können für Logistikdienstleister (LSPs) zu Verzögerungen und Störungen führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Untersuchungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungstransport (Full-Truck-Load, FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Endnutzern des Straßengütertransports für Vollladungsdienstleistungen (Full-Truck-Load, FTL) getätigt werden. Der FTL-Straßengütertransport zeichnet sich durch eine vollständige Einzelladung aus, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, (i) die ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) die direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) die den Sammelposttransport per Lkw einschließen, (iv) sowohl Container- (Full Container Load, FCL) als auch Nicht-Container-Transport-Lkw-Dienste umfassen, (v) Waren einschließen, die temperaturgeführten oder nicht temperaturgeführten Transportdienstleistungen bedürfen, (vi) den Transport von Flüssigmassen in Tankwagen umfassen, (vii) den Transport von Abfällen per Lkw einschließen sowie (viii) den Transport von Gefahrgut per Lkw beinhalten. Zugehörige Mehrwertdienste (MVDs) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment für sonstige Dienste des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftszweig - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen bzw. Angebots-Verwendungs-Tabellen genutzt, um die potenziell wichtigsten Beitragssektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftszweig - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) herangezogen.

- Inflation - Variationen sowohl der Großhandelspreisindex-Inflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisindex-Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da dieses eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. auf die Preise für Reifen, Fahrerlöhne und -leistungen, Energie-/Kraftstoffkosten, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kurierraten usw. und damit auf den gesamten Fracht- und Logistikmarkt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinem Wettbewerber zu differenzieren oder die als allgemeine Strategie eingesetzt wird, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften sowie (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSPs) wurden identifiziert, ihre wichtigen strategischen Maßnahmen untersucht und in diesem Abschnitt dargestellt.

- Teilladungstransport (Less-than-Truck-Load, LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Endnutzern des Straßengütertransports für Teilladungsdienstleistungen (Less-than-Truck-Load, LTL) getätigt werden. Der LTL-Straßengütertransport zeichnet sich durch die Zusammenfassung mehrerer Sendungen auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks aus. Er umfasst Betriebe, (i) die vorwiegend im allgemeinen und spezialisierten Lkw-Frachtverkehr mit Teilladungen tätig sind, (ii) die durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelumschlagterminal und einem Entladeumschlagterminal gekennzeichnet sind, wo die Ladung sortiert und die Sendungen für die Zustellung neu verteilt werden, sowie (iv) den Teilcontainerladungsverkehr (Less-than-Container-Load, LCL) bzw. den Sammelladungsverkehr im Falle von Lkw-Diensten umfassen. Zu den erfassten Tätigkeiten gehören (i) die lokale Abholung, (ii) der Linientransport sowie (iii) die lokale Zustellung. Zugehörige Mehrwertdienste (MVDs) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment für sonstige Dienste des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) über den Untersuchungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Alternativen sowie Marketingstrategien beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken sowie Kommentare zur aktuellen Marktlage und den Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Fertigungsindustrie für Straßengütertransportdienstleistungen getätigt werden. Die betrachteten Endnutzer sind Betriebe, die vorwiegend mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden in der Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Anteil im Güterverkehr wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Schüttguttransporte usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumsatz (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Güter (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Extraktionsindustrie für Straßengütertransportdienstleistungen getätigt werden. Die betrachteten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohpetroleum sowie Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von der Gewinnung (Upstream) bis zur Verarbeitung und Verteilung (Downstream) ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben, die von Finanzdienstleistungsunternehmen (BFSI), Immobilienunternehmen, Bildungseinrichtungen, Gesundheitseinrichtungen sowie professionellen Dienstleistungsunternehmen (Verwaltung, Abfallwirtschaft, Rechtsdienstleistungen, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Leistungen) für Straßengütertransportdienstleistungen getätigt werden. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern und Dokumenten zu und von diesen Branchen, z. B. beim Transport von benötigten Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Materialien (chirurgische Bedarfsartikel und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisindex-Inflation - Er zeigt die Inflation aus Sicht der Erzeuger, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen Zeitraum erhalten. Die jährliche Veränderung (jährliche Veränderungsrate) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weitreichend genutzt und gilt als wichtig für die Gestaltung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisindex-Inflation verwendet, um ein besseres Verständnis des Inflationsumfelds zu erlangen.

- Preisstrends im Straßengütertransport - Die Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Untersuchungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumsatz (Tonnen-km), die Nachfrage im Straßengütertransportmarkt und damit die Marktgröße des Straßengütertransports verwendet.

- Trends beim Straßengütertransportaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen), das nach Transportmodus über den Untersuchungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Beurteilung der Marktgröße des Gütertransportmarkts verwendet.

- Straßengütertransport - Die Beauftragung eines Straßengütertransport-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Roh- oder Fertigwaren, Feststoffe sowie Flüssigkeiten) vom Ursprungsort zum Bestimmungsort innerhalb des Landes (Binnentransport) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Studienumfang umfasst (i) den Straßengütertransport von Haulieren, die in den berichtenden Ländern registriert sind, (ii) den Transport von Roh- oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit Nutzfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Vollladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Over-the-Road, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltswaren (Möbelspedition), (ix) andere spezialisierte Gütertransporte (Gefahrgut, Sperrgut) sowie (x) ausgelagerte Sendungen der Ersten Meile/Mittleren Meile/Letzten Meile, die von Straßengütertransportunternehmen durchgeführt werden. Der Umfang umfasst nicht (i) Transport durch Hauliere, die in anderen Ländern registriert sind, (ii) den Markt für die Lieferung von Mahlzeiten auf der letzten Meile, (iii) den Markt für Lebensmittellieferungen sowie (iv) den über das Straßennetz durchgeführten/gemeldeten Transport durch Kurier-, Express- und Paketzustelldienstleister (KEP).

- Straßennetzlänge - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf die marktspezifischen Einnahmen aus dem Straßengütertransport, die das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, sowie wichtige Volkswirtschaften, die in Jahresberichten und auf Webseiten des Unternehmens ausgewiesen werden, berechnet. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- Kurzstreckiger Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Endnutzern des Straßengütertransports für den lokalen Lkw-Transport (unter 100 Meilen) getätigt werden. Es umfasst den Straßengütertransport von Gütern (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) durch kleinere Lkw und Kleintransporter, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte Sendungen der Ersten Meile/Letzten Meile, die von Straßengütertransportunternehmen durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengütertransports. Daher wurde diese Variable über den Untersuchungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gekoppelt mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Erfüllungsdienstleistungen, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS nach wichtigen Fertigungssektoren sowie das Wachstum der Fertigungsindustrie über den Untersuchungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerindustrien, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport sowie technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei zu ermitteln, ob und wo operative Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für eine verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen – nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. – über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern für Straßengütertransportdienstleistungen getätigt werden. Die betrachteten Endnutzer sind Betriebe, die vorwiegend im Groß- oder Einzelhandel mit Waren, in der Regel ohne Umwandlung, tätig sind und Dienstleistungen erbringen, die mit dem Warenverkauf verbunden sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern zu und von Fertigwaren aus Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte eines Lieferanten oder Herstellungsbetriebs direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit nur geringen oder keinen Handhabungs- oder Lagerzeiten. Cross-Docking findet in einem Vertriebsumschlagterminal statt, das in der Regel aus Lkw und Docktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangens von Produkten über eine Eingangsrampe und deren anschließende Weiterleitung über die Rampe zur Ausgangsrampe. |

| Cross-Trade | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem Straßenfahrzeug durchgeführt wird, das in einem Drittland zugelassen ist. Ein Drittland ist ein anderes Land als das Be-/Verladeland und das Entlade-/Abgangsland. |

| Gefahrgut | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe, Klasse 9: Sonstige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Liefersystem reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Versandarten (intermodal) miteinander verbindet, wie Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, der Güter von einem Ort zum anderen befördert, in der Regel vor oder nach dem Langstreckenversand. Drayage-Lkw bewegen Güter zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Strecken und ist nur in einem Ballungsgebiet tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle beim Langstreckenversand, da es die Güter zur Fracht und umgekehrt transportiert. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern an den Endkunden. |

| Planenaufbau (Dry Van) | Ein Planenaufbau (Dry Van) ist ein Typ von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Ausgelegt für den Transport von palettierten, verpackten oder losen Gütern, sind Planenaufbauten nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine überdimensionalen Sendungen befördern (im Gegensatz zu Planenaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, den Konsum durch Unternehmen als Kapitalinvestition sowie Exporte einschließen. |

| Planenauflieger (Flatbed-Lkw) | Ein Planenauflieger (Flatbed-Lkw) ist ein Lkw-Typ mit starrer Konstruktion. Er verfügt über eine flach geformte Ladefläche für einfaches Be- und Entladen von Gütern. Der Flatbed-Lkw wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen eingesetzt. Aufgrund der offenen Ladefläche des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Hinsichtlich der Funktionalität ist der Flatbed-Lkw mit einem Planenauflieger vergleichbar. |

| Eingangsseitige Logistik (Inbound Logistics) | Eingangsseitige Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zum Management eingehender Güter. Die eingangsseitige Logistik konzentriert sich auf den Versorgungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Güter, Dienstleistungen sowie Wartungs- und Reparaturmaßnahmen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Außermaßliche Ladung (OOG-Ladung) | Außermaßliche Ladung (Out of Gauge, OOG) ist jede Ladung, die nicht in sechsseitige Schiffscontainer verladen werden kann, da sie schlicht zu groß ist. Der Begriff ist eine sehr weitgefasste Klassifizierung aller Ladungen mit Abmessungen, die die maximalen Abmessungen eines 40-Fuß-High-Cube-Containers übersteigen. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als die einer Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als bei einer Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Reverse Logistics (Rückwärtslogistik) | Die Rückwärtslogistik umfasst den Teil der Lieferketten, der alle eingehenden oder „rückwärts” durch die Lieferkette fließenden Waren verarbeitet. |

| Straßengütertransportdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Roh- oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zum Bestimmungsort innerhalb des Landes (Binnentransport) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Die Dienstleistung kann als Vollladungs- oder Teilladungstransport, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, als Nah- oder Fernverkehr angeboten werden. |

| Planenfahrzeug (Tautliner) | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Planenauflieger/Lkw mit Schiebeplanen verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, so dass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Beim Schließen für die Fahrt werden vertikale Lastsicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt, die den Lkw-Boden und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dadurch wird verhindert, dass die Plane im Wind flattert oder trommelt, und leichte Ladungen können vor seitlichem Verrutschen gesichert werden. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Unterlage, die nicht mit gebrochenem Stein, Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Bestandteil der Preisgestaltung berücksichtigt, und der durchschnittliche Verkaufspreis (ASP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen