Größe und Marktanteil des europäischen Straßengütertransportmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

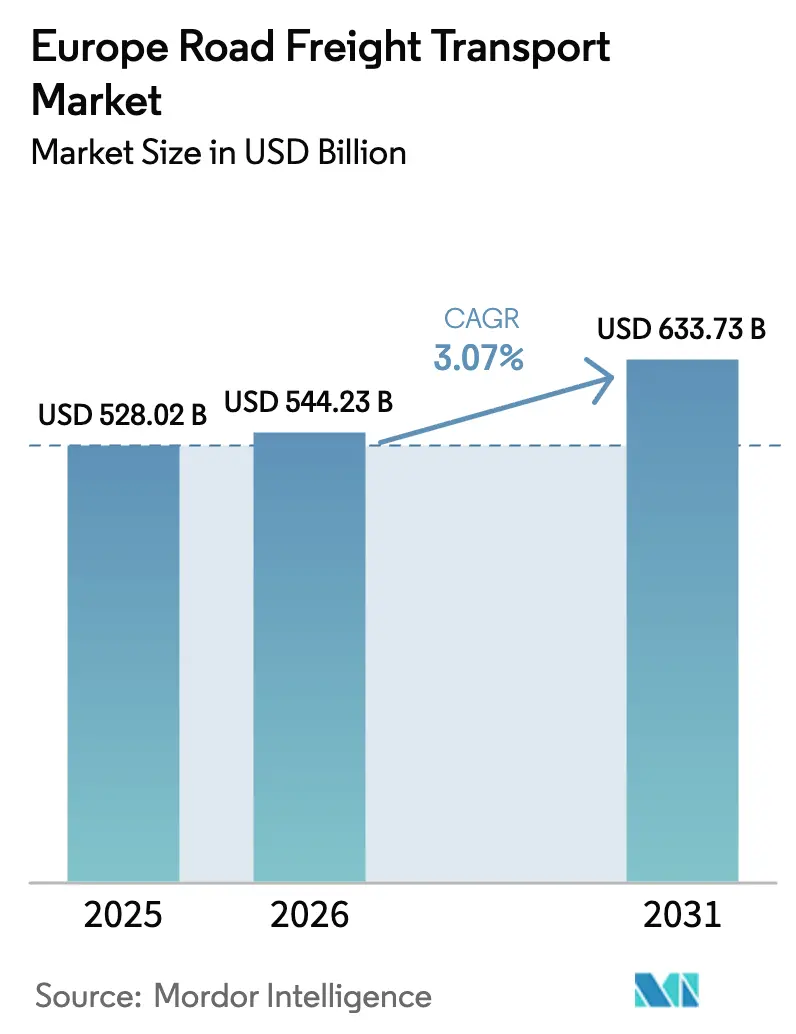

| Marktgröße im Basisjahr (2025) | 528.02 Milliarden US-Dollar |

| Marktgröße (2026) | 544.23 Milliarden US-Dollar |

| Marktgröße (2031) | 633.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.07% CAGR |

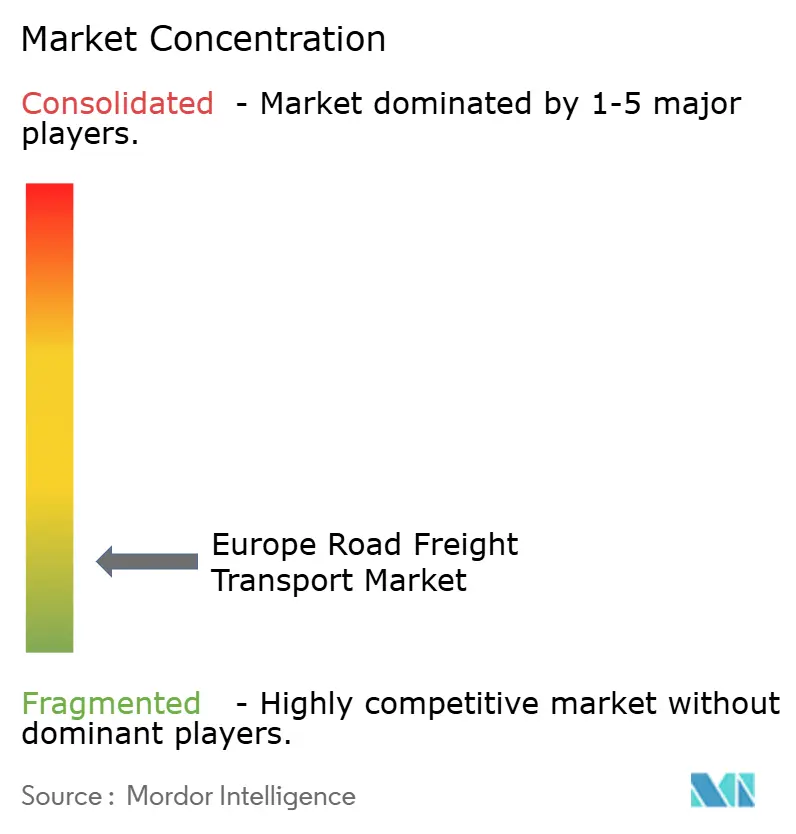

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Straßengütertransportmarkts durch Mordor Intelligence

Die Größe des europäischen Straßengütertransportmarkts wird im Jahr 2026 auf 544,23 Milliarden USD geschätzt und wächst gegenüber dem Wert von 528,02 Milliarden USD im Jahr 2025, mit Prognosen von 633,73 Milliarden USD bis 2031 bei einem CAGR von 3,07 % im Zeitraum 2026–2031. Diese Expansion unterstreicht die Widerstandsfähigkeit des europäischen Straßengütertransportmarkts trotz struktureller Gegenwindfaktoren wie Fahrermangel und Kraftstoffpreisvolatilität. Der E-Commerce, die Reindustrialisierung der Fertigung in Mittel- und Osteuropa sowie die kommerzielle Einführung digitaler Frachtabgleichsplattformen stützen gemeinsam die Frachtvolumina, während autonome Lkw-Korridore die Kapazitätsauslastungsmuster im Fernverkehr neu kalibrieren dürften. Eine robuste Paketnachfrage, Anreize für emissionsarme Fuhrparks und die Konsolidierung unter den führenden Logistikanbietern stärken das Wettbewerbsumfeld zusätzlich.

Wichtigste Erkenntnisse des Berichts

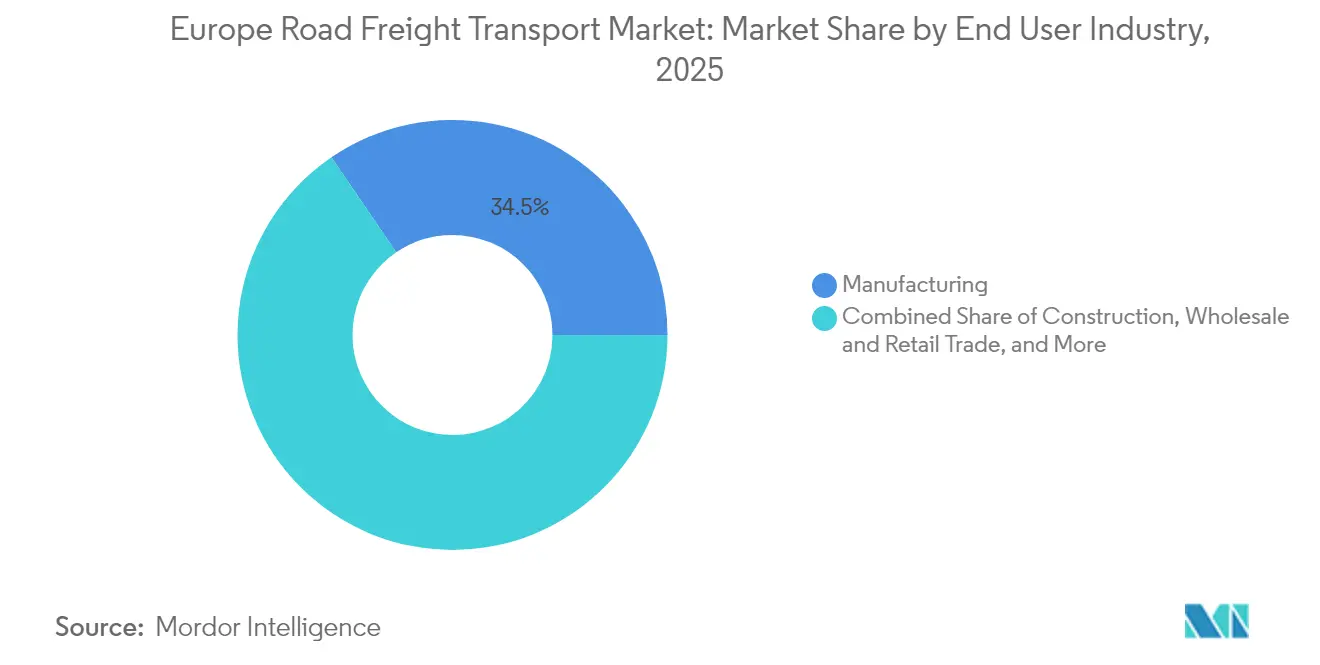

- Nach Endnutzerbranche führte die Fertigungsindustrie im Jahr 2025 mit einem Marktanteil von 34,52 % am europäischen Straßengütertransportmarkt, während der Groß- und Einzelhandel voraussichtlich den schnellsten CAGR von 3,46 % zwischen 2026 und 2031 verzeichnen wird.

- Nach Zielgebiet entfielen im Jahr 2025 59,38 % der Marktgröße des europäischen Straßengütertransportmarkts auf den Inlandsverkehr, während der internationale Verkehr voraussichtlich mit einem CAGR von 3,41 % zwischen 2026 und 2031 wachsen wird.

- Nach Ladungsangabe kontrollierten Ganzladungsverkehre (FTL) im Jahr 2025 einen Umsatzanteil von 82,10 %, während Teilladungsverkehre (LTL) voraussichtlich mit einem CAGR von 3,37 % zwischen 2026 und 2031 expandieren werden.

- Nach Containerisierung dominierte nicht containerisierter Fracht mit einem Umsatzanteil von 88,05 % im Jahr 2025, während der containerisierte Transport voraussichtlich mit einem CAGR von 3,15 % zwischen 2026 und 2031 vorankommen wird.

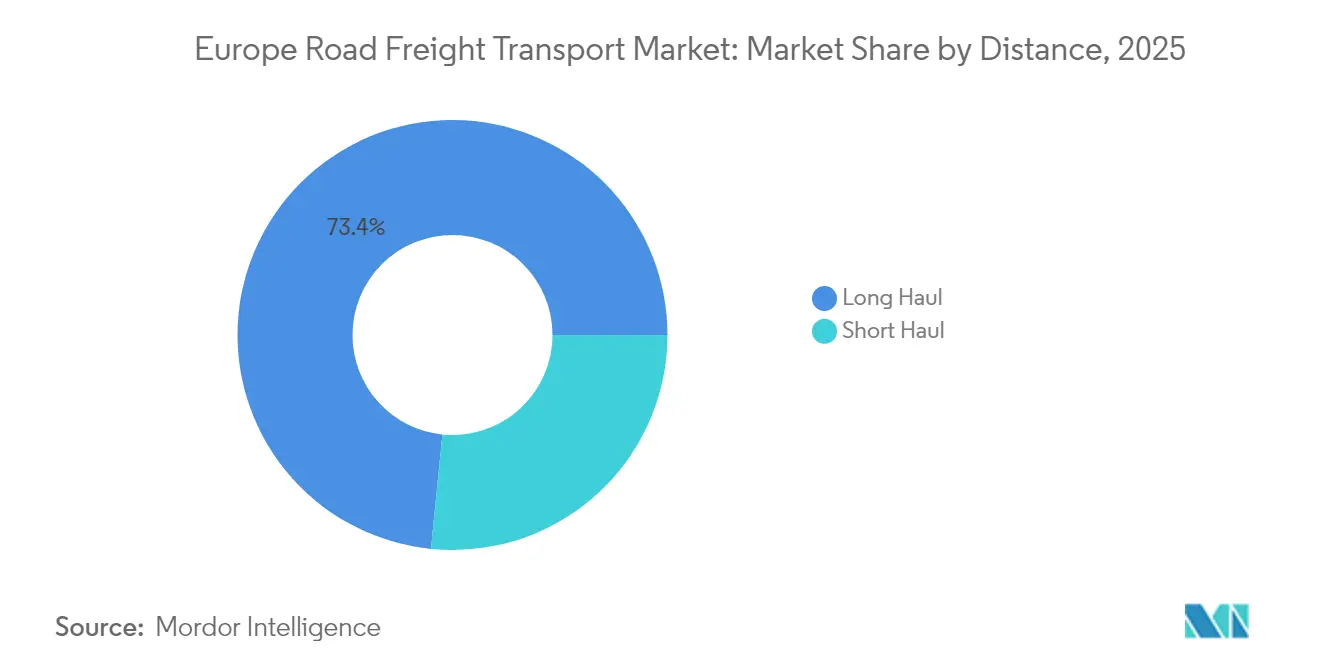

- Nach Entfernung beherrschten Fernverkehrsrouten im Jahr 2025 einen Umsatzanteil von 73,40 % und sollen mit einem CAGR von 3,18 % zwischen 2026 und 2031 weiter wachsen.

- Nach Güterkonfiguration hielten Festgüter im Jahr 2025 einen Umsatzanteil von 72,78 %, während Flüssiggüter voraussichtlich den höchsten CAGR von 3,25 % zwischen 2026 und 2031 verzeichnen werden.

- Nach Temperaturkontrolle repräsentierte der nicht temperaturgeführte Transport im Jahr 2025 einen Umsatzanteil von 94,20 %, während die temperaturgeführte Logistik voraussichtlich mit einem CAGR von 3,30 % zwischen 2026 und 2031 ansteigen wird.

- Nach Land erfasste das Vereinigte Königreich im Jahr 2025 einen Umsatzanteil von 13,45 %, während die Niederlande voraussichtlich den stärksten CAGR von 3,94 % zwischen 2026 und 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Straßengütertransportmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Boom des E-Commerce-Paketvolumens nach 2025 | +0.8% | Westeuropa, Ausweitung auf MOE | Mittelfristig (2–4 Jahre) |

| Reindustrialisierungsförderung in Mittel- und Osteuropa | +0.6% | Polen, Tschechische Republik, Slowakei, Ungarn, Rumänien | Langfristig (≥ 4 Jahre) |

| Anreize des EU-Grünen Deals zur Flottenmodernisierung | +0.4% | EU-weit, am stärksten in Deutschland, den Niederlanden und Frankreich | Langfristig (≥ 4 Jahre) |

| Digitale Frachtabgleichsplattformen in großem Maßstab | +0.5% | Deutschland, Niederlande, Frankreich; Ausweitung nach Osten | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende autonome Lkw-Korridore | +0.3% | Deutschland–Niederlande–Nordische Länder | Langfristig (≥ 4 Jahre) |

| Nearshoring nach Osteuropa | +0.2% | MOE, insbesondere Polen und Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des E-Commerce-Paketvolumens nach 2025

Ein zweistelliges Paketwachstum ist bis 2025 zu erwarten und zwingt Spediteure, Zustellnetze auf der letzten Meile zu verdichten und die Nachfrage nach Mikro-Fulfillment-Hubs von 10.000–15.000 m²[1]Europäische Kommission, „Transport und Mobilität,” ec.europa.eu zu fördern. Knight Frank schätzt, dass jede Milliarde EUR (1,10 Milliarden USD) an Online-Umsätzen 108.000 m² Lagerfläche hinzufügt, was bis 2027 in den fünf größten europäischen Märkten 10,2 Millionen m² entspricht[2]Knight Frank, „Future Gazing – Industrial and Logistics for Europe's Future,” knightfrank.com. Verteilte Bestandsstrategien und erhöhte Retourenquoten – dreimal höher als bei stationären Käufen – gestalten die Routendichte um und erfordern spezialisierte Kapazitäten für die Rückwärtslogistik.

Reindustrialisierungsförderung in Mittel- und Osteuropa

Mittel- und Osteuropa profitieren von EU- und nationalen Fördermitteln, die die Rückverlagerung der Automobil-, Batterie- und Elektronikmontage unterstützen und das regionale BIP-Wachstum auf das Doppelte des EU-Durchschnitts anheben. Der Fertigungs-PMI in Polen blieb im Jahr 2024 über 50, während die tschechische Industrie 26 % des nationalen BIP beitrug, was beide zu stetigen Warenein- und -ausgangsströmen führt.

Mit dem EU-Grünen Deal verknüpfte Anreize zur Flottenmodernisierung

Die Zulassungen von Lkw mit alternativen Kraftstoffen stiegen im Jahr 2024 deutlich an, unterstützt durch Kaufsubventionen und entfernungsbasierte Mautgebühren mit CO₂-Differenzierung, die erstmals im Januar 2025 in Dänemark eingeführt wurden[3]ACEA, „Commercial Vehicle Statistics,” acea.auto. Ab 2027 wird die Einbeziehung des Straßenverkehrs in das EU-ETS die CO₂-Bepreisung erhöhen und die weitere Elektrifizierung der Flotten vorantreiben.

Digitale Frachtabgleichsplattformen erreichen Skalierung

Deutschland und die Benelux-Region haben eine zunehmende Nutzung digitaler Ladungsabgleich-Tools erlebt, die Leerkilometer reduzieren und die Kapazitätssichtbarkeit in Echtzeit verbessern. Das Sammelgutnetzwerk 2.0 von Rhenus bietet tägliche grenzüberschreitende LTL-Dienste und veranschaulicht die durch Plattformen ermöglichten Frequenzverbesserungen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Fahrermangel und alternde Belegschaft | −0.4% | EU-weit, akut in Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Volatile Diesel- und CO₂-Preise im Rahmen des EU-ETS | −0.3% | EU-weit, Fernverkehr besonders betroffen | Mittelfristig (2–4 Jahre) |

| Städtische Umweltzonen und Staugebühren | −0.2% | Größere EU-Städte | Kurzfristig (≤ 2 Jahre) |

| Mangel an sicheren Lkw-Parkplätzen und Frachtdiebstahlrisiko | −0.1% | Gesamteuropäisch, akut in Italien und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft

Die offenen Stellen übersteigen 400.000 Positionen europaweit, was den Lohndruck erhöht und zu Vertragsstornierungen führt, da Spediteure höhere Spotpreise anstreben[4]Internationaler Straßentransportverband, „Fahrermangelreport,” iru.org. Die alternde Bevölkerungsstruktur in Deutschland und dem Vereinigten Königreich verschärft das Problem, während der Brexit die grenzüberschreitende Fahrermobilität über den Ärmelkanal erschwert.

Volatile Diesel- und CO₂-Preise im Rahmen des EU-ETS

Quartalsweise Dieselschwankungen im Jahr 2024 in Verbindung mit einem CO₂-Mindestpreis von 45 EUR (49,66 USD) pro Tonne ab 2027 erschweren die Kostenplanung für KMU ohne Absicherungsmöglichkeiten. Engpässe bei der Versorgung mit alternativen Kraftstoffen schränken schnelle Gegenmaßnahmen zusätzlich ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Führung der Fertigungsindustrie bei Volumen mit Dynamik im Einzelhandel

Die Fertigungsindustrie erwirtschaftete im Jahr 2025 34,52 % der Marktgröße des europäischen Straßengütertransportmarkts und spiegelt die diversifizierte Industriebasis des Kontinents wider, die stetige Zuflüsse von Rohstoffen und den Versand von Fertigwaren erfordert. In Deutschland, Italien, Polen und Tschechien angesiedelte Automobil-, Maschinen- und Elektronikmontagewerke verankern die Nachfrage nach Ganzladungsverkehren (FTL) entlang Ost-West-Korridoren, die Fabrikanlagen mit Seehäfen und Verbraucherzentren verbinden. Groß- und Einzelhandel, gestützt durch ein zweistelliges Paketwachstum, soll zwischen 2026 und 2031 mit einem CAGR von 3,46 % wachsen, was die Sendungsprofile fragmentiert und die Häufigkeit von Teilladungsverkehren (LTL) in städtische Fulfillment-Zentren erhöht. Die Bauwirtschaft sorgt für konstante Schüttgutströme, während Land- und Forstwirtschaft saisonale Spitzen hinzufügen, die digitale Frachtbörsen nun durch dynamische Preisgestaltung und schnelle Kapazitätsabrufe glätten.

Fertigungsunternehmen bevorzugen langfristige Verträge, die Kapazitäten stabilisieren und Kraftstoffzuschläge absichern, während E-Commerce-Einzelhändler Spot-Plattformen nutzen, um flexible LTL-Slots in großem Umfang zu sichern. Chemische, mineralöl- und bergbaubezogene Ladungen besetzen Hochmargen-Nischen, die auf ADR-zertifizierte Tankfahrzeuge und streckenspezifische Sicherheitsprotokolle angewiesen sind und Betreiber vor commoditisiertem Preisdruck schützen. Steigende Pharmaproduktion in Belgien und der Schweiz intensiviert den Bedarf an temperaturgeführten Kapazitäten und veranlasst Fuhrparks, Echtzeit-Telematik zu installieren, die die Streckenintegrität bei grenzüberschreitenden Fahrten überprüft. Insgesamt halten diese Trends den europäischen Straßengütertransportmarkt in industriellen Volumina verankert und beschleunigen gleichzeitig Dienste, die den Anforderungen des Omnichannel-Einzelhandels entsprechen.

Nach Zielgebiet: Dominanz der Inlandsdichte bei beschleunigten internationalen Routen

Der inländische Gütertransport machte im Jahr 2025 59,38 % des Marktanteils am europäischen Straßengütertransportmarkt aus, gestützt durch dichte nationale Vertriebsnetze und Same-Day-Paketanforderungen. Das deutsche Autobahnnetz, die Straßenausbauprogramme in Frankreich und das radiale Autobahnmodell Spaniens untermauern eine hohe Fahrzeugproduktivität innerhalb der Grenzen. Internationale Ströme, die zwischen 2026 und 2031 mit einem CAGR von 3,41 % prognostiziert werden, gewinnen an Bedeutung, da das Nearshoring die Produktion von Asien nach Mittel- und Osteuropa verlagert und tägliches Wachstum auf den Kanaltransit- und Benelux-MOE-Routen antreibt. Die Niederlande nutzen die Hafenanschlüsse Rotterdams, um Umschlagladung nach Deutschland und Skandinavien zu steuern, was verdeutlicht, wie Gateway-Infrastruktur grenzüberschreitende Transporte vervielfältigt.

Kabotagebeschränkungen, Lenk- und Ruhezeiten sowie unterschiedliche Mautsysteme erschweren weiterhin längere Strecken und veranlassen kleinere Spediteure, mit digitalen Frachtbörsen zu kooperieren, die die Dokumentation in mehreren Sprachen automatisieren. Brexit-bedingte Zollkontrollen erhöhen die Kosten auf UK-EU-Routen, doch dedizierte Konsolidierungshubs in Kent und Calais verkürzen die Abfertigungszeiten, um die Servicequalität zu erhalten. Mittelfristig versprechen EU-„Smart Borders” und die Einführung des e-CMR, den Papierkram zu vereinheitlichen und Wartezeiten an den Grenzen zu reduzieren und damit den internationalen Güterverkehr wettbewerbsfähig zu halten. Infolgedessen entwickelt sich der europäische Straßengütertransportmarkt hin zu integrierten Netzwerken, die Inlandsdichte mit grenzüberschreitender Reichweite durch technologiegestützte Compliance verbinden.

Nach Ladungsangabe: Skalenvorteile im FTL gegenüber Netzwerkinnovation im LTL

FTL-Dienste beherrschten im Jahr 2025 82,10 % der Marktgröße des europäischen Straßengütertransportmarkts, bevorzugt von Herstellern, die palettierte Automobilteile, Stahlspulen und weiße Ware direkt an Montage- oder Einzelhandelszentren mit minimalem Umschlagrisiko versenden. Vorhersehbare Routenlängen und feste Abholzeitfenster ermöglichen es den Spediteuren, die Lenk- und Ruhezeiten optimal zu nutzen, was zu wettbewerbsfähigen Kosten pro Kilometer führt. LTL-Sendungen, die zwischen 2026 und 2031 mit einem CAGR von 3,37 % vorankommen, gedeihen durch E-Commerce-Paketdichten, die tägliche Cross-Dock-Abfahrten von Hub-and-Spoke-Terminals in Deutschland, Benelux und Polen rechtfertigen. Digitale Abgleich-Tools reduzieren den Leerkilometeranteil bei Rückfahrten, indem sie komplementäre Teilladungen in Echtzeit zusammenführen und die LTL-Margen stärken.

Hybridmodelle entstehen, bei denen Betreiber FTL-Kapazitäten für Ankerläufe auf mehrstufigen Milk-Run-Routen verkaufen, bevor sie ungenutztes Ladevolumen mit Spot-LTL-Paletten auffüllen, um die Asset-Rendite zu maximieren. In temperaturgeführten Nischen bewältigen Mehrkompartiment-Kühlauflieger gemischte Tiefkühl- und Kühltransporte innerhalb eines einzigen LTL-Routenplans und erfüllen damit die Lieferversprechen des Lebensmittel-E-Commerce. Dynamische Routing-Engines berücksichtigen städtische Verkehrsdichte und Umweltzonenfenster, um LTL-Ankunftszeiten mit Filialbestückungszyklen abzustimmen. Dementsprechend hängt die Servicedifferenzierung nun von API-basierter Transparenz, Präzision bei der Selbstfakturierung und prädiktiven ETA-Benachrichtigungen ab, die über die reine Linienfrachtkalkulation im europäischen Straßengütertransportmarkt hinausgehen.

Nach Containerisierung: Trailer-Tradition dominiert, doch Container-Volumen nimmt zu

Nicht containerisierte Ladung behielt im Jahr 2025 einen Anteil von 88,05 %, was die tief verankerten Curtainsider- und Mega-Trailer-Fuhrparks Europas unterstreicht, die gemischte Palettenhöhen und direktes Andocken ohne Kranlifts ermöglichen. Containerisierter Verkehr, der zwischen 2026 und 2031 mit einem CAGR von 3,15 % prognostiziert wird, gewinnt an Fahrt, da Binnenterminals in Duisburg, Antwerpen und Budapest Schienen-, Binnenschiffs- und Lkw-Transfers unter EU-Modalverlagerungsmandaten bündeln. Die Rhein-Ruhr-Region in Deutschland leitet asiatische Importe über kombinierte Transportkorridore und steigert damit die Drayage-Nachfrage für Twenty-Foot-Equivalent-Units (TEU) zu Binnendepots. In Italien und Spanien bewegen containerisierte Kühlrouten Zitrusfrüchte und Weinexporte zu Seehäfen mithilfe von Genset-ausgestatteten Chassis.

Die Kosten bleiben ein Hindernis: Terminal-Umschlagsgebühren und Chassis-Knappheit erhöhen die Stückkosten gegenüber direktem Trailer-Transport bei inländischen Fahrten unter 300 km. Doch Zollvoranmeldungen und Null-Schadens-Nachweise für versiegelte Container ziehen Hochwertelektronik-Importeure an, die Sicherheit suchen. EU-finanzierte „Grüne Korridore”, die zollermäßigte intermodale Transporte gewähren, verschieben die Wirtschaftlichkeit bei längeren grenzüberschreitenden Strecken. Mit zunehmend dichter werdender Infrastruktur wird der Container-Lkw-Transport schrittweise Trailer-Marktanteile gewinnen und die Servicevielfalt im europäischen Straßengütertransportmarkt erhöhen.

Nach Entfernung: Dominanz des Fernverkehrs gestützt durch Korridor-Automatisierung

Fernverkehrskorridore ab 500 km erfassten im Jahr 2025 73,40 % des Marktanteils am europäischen Straßengütertransportmarkt, begünstigt durch aneinandergrenzendes Schengen-Gebiet und ununterbrochene Autobahnstrecken, und sollen zwischen 2026 und 2031 mit einem CAGR von 3,18 % wachsen. Der 1.200 km lange MODI-Pilot zwischen Rotterdam und Oslo erprobt fahrerlose Platooning-Kolonnen, die die Arbeitskosten um bis zu 40 % senken und die Asset-Umschlaghäufigkeit durch nächtlichen Betrieb steigern könnten. Nordische Holzströme, iberisches Obst- und Gemüse sowie polnische Automobilströme basieren alle auf mehrtägigen Zyklen, die kraftstoffeffiziente Volvo- und Scania-Euro-VI-Zugmaschinen mit adaptivem Tempomat belohnen. Nahverkehrsläufe unter 150 km bedienen die städtische Bevorratung und Paketeinlieferungspunkte, doch Staugebühren und enge Lieferzeitfenster beeinträchtigen die Produktivität.

Mitteldistanzverbindungen zwischen MOE-Fabriken und westlichen Verbrauchermärkten entwickeln sich zu Wachstumshochburgen, die Zweifachfahrerteams benötigen, um 24-Stunden-Tür-zu-Tür-Ziele zu erreichen. LNG- und Bio-LNG-Betankungskorridore in Spanien, Frankreich und Benelux bieten Kostenparität mit Diesel auf Hauptstrecken, während batteriebetriebene Elektro-Lkw angesichts begrenzter Ladeinfrastruktur auf städtische und regionale Loops beschränkt bleiben. Versicherungsprämien für Fernverkehr mit Gefahrgut oder Hochwerttransporten veranlassen Spediteure, in 24/7-Telemetrie und Geofencing-Alarme zu investieren. Insgesamt wird die entfernungsbasierte Segmentierung zunehmend durch Kraftstoffstrategie und Automatisierungsbereitschaft im europäischen Straßengütertransportmarkt geprägt.

Nach Güterkonfiguration: Skaleneffekte bei Festgütern gegenüber Nischenwachstum bei Flüssiggütern

Festgüter repräsentierten im Jahr 2025 72,78 % des Gesamtumsatzes, von Paketfracht bis hin zu schweren Industriemaschinen, und verankern die Trailer-Auslastung durch vorhersehbare Ladesequenzen. Das anhaltende E-Commerce-Wachstum treibt weiterhin die Kleinsendungsdichte an, während Deutschlands Werkzeugmaschinenexporte Hochkubus-Mega-Trailer-Routen nach Frankreich und Italien speisen. Baumaterialien wie Fertigbeton und Holzschnitzel setzen Flachdach- und Walking-Floor-Auflieger ein und balancieren leichte Paket-Rückfrachten. Flüssiggüter, angeführt von Chemikalien und raffinierten Kraftstoffen, sollen zwischen 2026 und 2031 mit einem CAGR von 3,25 % wachsen, da europäische Raffinerien Just-in-time-Liefermodelle einführen, die Bestellmengen fragmentieren.

Wasserstoff-Pilotrouten von Nordsee-Elektrolyseur-Hubs zu deutschen Automobilwerken fördern die Nachfrage nach Kryotankfahrzeugen mit Ferndrucküberwachung. Lebensmittelgüte-Flüssigschokoladen- und Milchkonzentrat-Sendungen an Benelux-Süßwarenfabriken nutzen Mehrkompartiment-Isoliertanks, die Spülzyklen und Leerkilometer reduzieren. Das Wachstum bei der Verteilung von Elektrolyt-Qualitätsgütern für Gigafabriken erfordert Inertgas-Überschichtung und treibt Investitionen in Spezialausrüstungen voran. Diese Dynamiken unterstreichen eine zweigleisige Entwicklung, bei der hohe Festgutstransportmengen die Netzwerkdichte aufrechterhalten und Premium-Flüssiggutladungen spezialisierte Nischen im europäischen Straßengütertransportmarkt vorantreiben.

Nach Temperaturkontrolle: Dominanz der Umgebungsfrachtmengen mit Potenzial in der Kühlkette

Nicht temperaturgeführte Sendungen dominierten im Jahr 2025 mit 94,20 % der Werte und profitieren von vielseitigen Curtainsider-Fuhrparks und minimalem Geräteaufwand. Lebensmittel-E-Commerce im Einzelhandel, Impfstoffverteilung und die Produktion von Biologika vergrößern gemeinsam das temperaturgeführte Segment mit einem CAGR von 3,30 % zwischen 2026 und 2031 und veranlassen Spediteure, auf Mehrtemperatur-Kühlfahrzeuge und ATP-zertifizierte Container umzusteigen. Kühlkettenbetreiber integrieren IoT-Sensoren, die streckenweise Temperaturprotokolle streamen, die für EU-Auditierungen gemäß Guter Vertriebspraxis (GDP) unerlässlich sind. Steigende Energiekosten fördern die Einführung solarbetriebener Kühleinheiten und Systemen zur kinetischen Energierückgewinnung, die den Dieselgeneratorbetrieb bei Auslieferungen reduzieren.

Mikro-Fulfillment-Zentren in Paris, Berlin und Madrid benötigen kleine Kühlfahrzeuge, die in Nullemissionszonen zugelassen sind, und lenken Fuhrparks hin zu batterieelektrischen Letztemeilenfahrzeugen mit 250 km Reichweite. Pharmazeutische Versender setzen Streckenvalidierungsprotokolle durch und veranlassen Spediteure, GDP-zertifizierte Fahrerschulungen und Notstromredundanzen anzubieten. Milch-, Fleisch- und Tiefkühlkostexporteure in Polen und Dänemark verlängern die Haltbarkeit durch ferngesteuerte Schottströmungsluft, um auf 2.000 km langen Strecken eine Temperaturabweichung von ±1 °C einzuhalten. Verbesserte Telematik in Verbindung mit strenger regulatorischer Überwachung wird die Kühlkettenkapazität im europäischen Straßengütertransportmarkt in hoher Nachfrage halten.

Geografische Analyse

Westeuropa beherbergt ausgereifte, aber technologisch fortschrittliche Frachtökosysteme. Das Vereinigte Königreich trug im Jahr 2025 13,45 % zur Marktgröße des europäischen Straßengütertransportmarkts bei, wenngleich Zollreibungen nach dem Brexit die Compliance-Kosten erhöhen. Deutschland, das logistische Herzstück, nutzt sein Autobahnnetz und seine exportorientierte Fertigungsbasis, doch das Wachstum hat sich verlangsamt, da der Markt der Sättigung nähert. Frankreichs 42 städtische Umweltzonen beschleunigen frühe Flottenelektrifizierungsversuche und positionieren Spediteure für regulatorische Wettbewerbsvorteile.

Die Niederlande sollen zwischen 2026 und 2031 einen CAGR von 3,94 % verzeichnen, gestützt durch den Hafendurchsatz Rotterdams und eine hochdigitalisierte Logistikbasis. Nordische Korridore erfordern Langstreckenzuverlässigkeit unter extremen Wetterbedingungen; Schwedens Genehmigung von 34-Meter-Straßenzügen steigert die Transport von Holz und Stahl in hohen Mengen. Spanien profitiert von bidirektionalem Handel mit Nordafrika und nutzt die Ro-Ro-Konnektivität über Algeciras und Valencia.

Mittel- und Osteuropa verzeichnen die schnellsten strukturellen Zuwächse. Polens anhaltender PMI über 50 und Rumäniens Expansion von Elektronikclustern verstärken die westwärts gerichteten Güterströme. Tschechiens Automobilexporte, Slowakeis Batterie-Gigafabriken und Ungarns durch ausländische Direktinvestitionen gestützte Maschinenfabriken stärken allesamt das Korridorwachstum. Obwohl Russlands Aussichten angesichts von Sanktionen volatil bleiben, beobachten benachbarte baltische und Balkanrouten umgeleitete Ströme in EU-konforme Zollkorridore und erhalten damit den Schwung für den breiteren europäischen Straßengütertransportmarkt.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert und bietet Raum für mehr als 100.000 KMU. DSVs Übernahme von DB Schenker für 15,8 Milliarden USD im April 2025 vertiefte sofort die Netzwerktiefe und hob den kombinierten Jahresumsatz auf über 30 Milliarden EUR (33,10 Milliarden USD). DHL Group eröffnete 2025 sein Europäisches Innovationszentrum, um Drohneninspektionen, KI-gestützte Bedarfsprognosen und EV-Routing-Algorithmen zu skalieren. Kuehne + Nagel ergänzte direkte Türkei–Europa-Linienverkehre, die auf durch Nearshoring gesteigerte Volumina abzielen.

Digitale Disruptoren wie Transporeon und Sennder erweitern die Kapazitätsliquidität durch die Einbindung von Mikrofuhrparks, während autonome Tech-Startups Einride und Scania auf fahrerlose Fernverkehrsoperationen abzielen. Auf temperaturgeführte Transporte spezialisierte Unternehmen Hoyer und GXO verfolgen Fuhrpark-Telematik und Multi-Client-Pharma-Konsolidierungshubs.

Die Wettbewerbsintensität dürfte zunehmen, da EU-ETS-Kosten skalengetriebene Spediteure dazu veranlassen, kleinere Fuhrparks zu erwerben, denen das Kapital für Compliance-Upgrades fehlt, was die Konsolidierungsentwicklung im europäischen Straßengütertransportmarkt verstärkt.

Branchenführer im europäischen Straßengütertransportmarkt

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

Dachser

Girteka

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: DHL Group eröffnete sein aufgewertetes Europäisches Innovationszentrum in Deutschland, um die Technologieeinführung in der gesamten Lieferkette zu beschleunigen.

- April 2025: DSV schloss seine Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab.

- April 2025: Kuehne + Nagel startete neue direkte Linienverkehre Türkei–Europa, um von der Nearshoring-Nachfrage zu profitieren.

- Oktober 2024: DACHSER legte den Grundstein für ein 6.500 m² großes Umschlagterminal und ein 6.770 m² großes Lager in Ingolstadt.

Umfang des Berichts über den europäischen Straßengütertransportmarkt

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwirtschaft, Fertigungsindustrie, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endnutzerbranche erfasst. Inland, International werden als Segmente nach Zielgebiet erfasst. Ganzladungsverkehr (FTL), Teilladungsverkehr (LTL) werden als Segmente nach Ladungsangabe erfasst. Containerisiert, Nicht containerisiert werden als Segmente nach Containerisierung erfasst. Fernverkehr, Nahverkehr werden als Segmente nach Entfernung erfasst. Flüssiggüter, Festgüter werden als Segmente nach Güterkonfiguration erfasst. Nicht temperaturgeführt, Temperaturgeführt werden als Segmente nach Temperaturkontrolle erfasst. Frankreich, Deutschland, Italien, Niederlande, Nordische Länder, Russland, Spanien, Vereinigtes Königreich werden als Segmente nach Land erfasst.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwirtschaft |

| Fertigungsindustrie |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Ganzladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Nordische Länder |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwirtschaft | |

| Fertigungsindustrie | |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Ladungsangabe | Ganzladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschaft, Fischerei und Forstwirtschaft für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die vorrangig mit dem Anbau von Kulturpflanzen, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren aus natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Im Rahmen der Wertschöpfungskette spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Verteilungsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie für den reibungslosen Abfluss von Erzeugnissen (Agrarprodukte, Agrarrohstoffe) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Anforderung entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwirtschaft - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Bauwirtschaft für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die vorrangig mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastrukturprojekten und Ingenieurbauwerken sowie der Parzellierung und Erschließung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie die Lagerbestände an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und weitere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengütertransportdienstleistungen für Ganzladungsverkehre (FTL). Der FTL-Straßengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Abgangspunkt zu einem oder mehreren Bestimmungsorten befördert werden, (iii) Massengut-Post-Lkw-Transport beinhalten, (iv) sowohl Container-Lkw-Dienste (Full Container Load, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter betreffen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Flüssiggut-Tankfahrzeug-Transport beinhalten, (vii) den Transport von Abfällen beinhalten sowie (viii) den Transport gefährlicher Güter per Lkw beinhalten. Verwandte Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren bzw. Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert und der Einfluss wichtiger Investitionen in die Handels-/Logistikinfrastruktur sowie das regulatorische Umfeld berücksichtigt.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengütertransportdienstleistungen für den Transport von Massengutflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche sowie in weiteren Branchen eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrstoffe (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelechte Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte sowie weitere. Diese Güter werden in der Regel per Tankfahrzeug transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können für Logistikdienstleister (LDL) Verzögerungen und Unterbrechungen verursachen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb bei der Bereitstellung bester Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum hinweg untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Ganzladungsverkehr (FTL) im Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengütertransportdienstleistungen für Ganzladungsverkehre (FTL). Der FTL-Straßengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Abgangspunkt zu einem oder mehreren Bestimmungsorten befördert werden, (iii) Massengut-Post-Lkw-Transport beinhalten, (iv) sowohl Container-Lkw-Dienste (Full Container Load, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter betreffen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Flüssiggut-Tankfahrzeug-Transport beinhalten, (vii) den Transport von Abfällen beinhalten sowie (viii) den Transport gefährlicher Güter per Lkw beinhalten. Verwandte Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen für die Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage herangezogen.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Wachstum der Logistiknachfrage aller Marktendnutzer (der hier berücksichtigten Wirtschaftssektoren) zu bewerten.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da dieses eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenkomponenten der Logistik auswirkt, z. B. auf die Preise für Reifen, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Instandhaltungskosten, Mautgebühren, Lagermieten, Zollbrokerage, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines präzisen marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinem Wettbewerber abzuheben oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzrestrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ermittelt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungsverkehr (LTL) im Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengütertransportdienstleistungen für Teilladungsverkehre (LTL). Der LTL-Straßengütertransport ist durch mehrere Sendungen gekennzeichnet, die für mehrere Zustellungen innerhalb eines Netzwerks auf einem einzigen Lkw zusammengeführt werden. Er umfasst Betriebe, die (i) vorrangig mit dem allgemeinen und spezialisierten Gütertransport mit Teilladungen befasst sind, (ii) durch die Verwendung von Umschlagpunkten zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammel-Umschlagpunkt und einem Entlade-Umschlagpunkt gekennzeichnet sind, wo die Ladung sortiert und Sendungen zur Auslieferung umgeleitet werden, sowie (iv) Weniger-als-Container-Ladung (LCL)-Verschiffung/Sammelgut-Verschiffung bei Lkw-Diensten beinhalten. Die im Umfang enthaltenen Tätigkeiten umfassen (i) örtliche Abholung, (ii) Linienverkehr und (iii) örtliche Zustellung. Verwandte Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder weltweit wettbewerbsfähig macht. Die Logistikleistung wird von marktweiten Supply-Chain-Management-Strategien, staatlichen Dienstleistungen, Investitionen und Maßnahmen, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) in diesem Branchentrend über den Betrachtungszeitraum hinweg analysiert und dargestellt.

- Führende Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolios von Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung des Lkw-Reparatur- und Wartungsdienstes, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktgeschehen sowie zur Markterwartung im Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigungsindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die vorrangig mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, bei der termingerechten Lieferung von Fertigwaren an Distributoren oder Endkunden sowie bei der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird von Faktoren wie Modalproduktivität, staatlichen Vorschriften, Containerisierung, Transportdistanz, Anforderungen an die Temperaturführung, Güterart, internationalem Handel, Geländebeschaffenheit, Liefergeschwindigkeit, Sendungsgewicht, Massenguttransporten usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Transportdistanz der Sendungen, dem Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und der Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Güter (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken die gesamte Bandbreite von vor- bis nachgelagerten Phasen ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), Immobilienwirtschaft, Bildungseinrichtungen, des Gesundheitswesens sowie von professionellen Dienstleistungsbranchen (Verwaltung, Abfallwirtschaft, Rechtsdienstleistungen, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Straßengütertransportdienstleistungen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien, der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erzielen. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei den Straßengüterpreisen - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Betrachtungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden verwendet, um das Inflationsumfeld, den Einfluss auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengütertransportmarkt und damit die Größe des Straßengütertransportmarkts zu bewerten.

- Trends bei den Straßengütermengen - Die von Verkehrsträgern umgeschlagene Frachttonnage (Gewicht der Güter in Tonnen) über den Betrachtungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Distanz pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Größe des Gütertransportmarkts herangezogen.

- Straßengütertransport - Die Beauftragung eines Straßengütertransport-Logistikdienstleisters (LDL) oder Spediteurs (ausgelagerte Logistik) für den Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Studienumfang umfasst (i) den von in den berichtenden Ländern registrierten Spediteuren durchgeführten Straßentransport von Gütern, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzugmaschinen), (iv) Ganzladungsverkehr (FTL) oder Teilladungsverkehr (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Over-the-road, OTR), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) sonstigen spezialisierten Gütertransport (Gefahrgut, Schwer- und Sondertransporte) sowie (x) ausgelagerte First-Mile-/Middle-Mile-/Last-Mile-Lieferungen durch Akteure im Straßengütertransportmarkt. Der Umfang schließt nicht ein: (i) von in anderen Ländern registrierten Spediteuren durchgeführte Transporte, (ii) den Last-Mile-Essensliefermarkt, (iii) den Lebensmittelliefermarkt sowie (iv) über das Straßennetz durchgeführte/gemeldete Transporte durch KEP-Dienstleister (Kurier-, Express- und Paketdienstleister).

- Straßennetzlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßennetzlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Bundesstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentaler Umsatz - Der segmentale Umsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz aus dem Straßengütertransport, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) erwirtschaftet hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterzahl, Fuhrparkgröße, Investitionen, Anzahl der Präsenzländer, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- Nahverkehr im Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengütertransportdienstleistungen für den lokalen Lkw-Transport (unter 100 Meilen). Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Pick-up-Trucks, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte First-Mile-/Last-Mile-Lieferungen durch Akteure im Straßengütertransportmarkt.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts und damit des Straßengütertransportmarkts. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch präzise und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Durchdringung von Smartphones in Verbindung mit steigenden verfügbaren Einkommen haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisewert (GMV), historisches und projiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Fuhrparkgröße nach Fahrzeugtyp - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtigste Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung des Lkw-Reparatur- und Wartungsdienstes, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Herstellungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Einfuhrvorschriften sowie die Markterwartung im Prognosezeitraum in diesem Branchentrend dargestellt.

- Operative Kosten im Lkw-Betrieb - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei zu ermitteln, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Verbesserungspotenzialen vorgenommen werden sollten. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Bereich und die daran beteiligten Variablen, nämlich Fahrergehälter und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die vorrangig mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Nebenleistungen zum Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden und decken dabei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Bedarfsprognose, Bestandsmanagement usw. ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Fertigungsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Bearbeitungs- oder Lagerzeit. Cross-Docking findet in einem Distributions-Umschlagterminal statt, das in der Regel aus Lkw und Andocktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerplatz besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließende Übergabe über das Dock zum ausgehenden Transportdock. |

| Cross-Trade | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land registriertes Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Be- und Entladeland noch das Entlade- und Einladeland ist. |

| Gefahrgut | Die Klassen von Gefahrgütern, die auf der Straße transportiert werden, sind diejenigen, die durch die fünfzehnte überarbeitete Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert werden. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Berührung mit Wasser entzündbare Gase entwickeln; Klasse 5: Entzündend (oxidierend) wirkende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Sonstige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Eine Direktlieferung ist eine Methode zur Lieferung von Gütern direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Versandmodi (intermodal) verbindet, wie z. B. Seefrachtverkehr oder Luftfrachtverkehr. Es handelt sich um eine Kurzstreckentour, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehr. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur auf kurzen Distanzen und ist auf einen Ballungsraum beschränkt. Außerdem ist nur ein Fahrer in einer einzigen Schicht erforderlich. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt befördert. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den reibungslosen Transfer von Gütern zum Endkunden. |

| Kofferauflieger (Dry Van) | Ein Kofferauflieger (Dry Van) ist ein Typ von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Konzipiert für den Transport von palettierten, in Kartons verpackten oder losen Gütern, sind Kofferauflieger nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeanhängern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Konsum oder Konsum durch staatliche Stellen, Unternehmen als Kapitalinvestitionen sowie als Exporte umfassen. |

| Tieflader (Flatbed Truck) | Ein Tieflader (Flatbed Truck) ist eine Art Lkw mit starrem Aufbau. Er hat einen flach geformten Heckaufbau für einfaches Be- und Entladen von Gütern. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und robuster Güter wie Maschinen, Baumaterialien oder Ausrüstung eingesetzt. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. In seiner Funktionalität ist der Tieflader mit einem Tiefladeanhänger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik bezeichnet die Art und Weise, wie Materialien und andere Güter in ein Unternehmen eingebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Güter. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International entladen | Ladeort der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International beladen | Entladeort der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| OOG-Ladung | Out-of-Gauge-Ladung (OOG) ist jede Ladung, die nicht in sechsseitige Schiffscontainer geladen werden kann, da sie schlicht zu groß ist. Der Begriff ist eine sehr allgemeine Klassifizierung aller Ladungen mit Abmessungen, die die Maximalabmessungen eines 40-Fuß-High-Cube-Containers überschreiten. Das sind eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Anheben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine LTL-Sendung (Teilladungsverkehr). Die Sendung kann einen Lkw jedoch nicht vollständig ausfüllen, d. h. ihre Kapazität ist deutlich geringer als bei einem Ganzladungsverkehr (FTL). |

| Befestigte Straße | Mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen befestigte Fahrbahn. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengütertransportdienstleistung | Die Beauftragung einer Spedition für den Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Die Dienstleistung kann als Ganzladungsverkehr oder Teilladungsverkehr, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, als Nah- oder Fernverkehr erbracht werden. |

| Tautliner-Fahrzeug | Tautliner und Curtainsider werden als Gattungsnamen für Seitenwand-Lkw/Auflieger verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und an abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge aufgezogen werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastrückhaltegurte an einer Seilschiene unterhalb des Lkw-Aufbaus befestigt und verbinden den Lkw-Aufbau und die Vorhänge an beiden Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dadurch wird verhindert, dass der Vorhang im Wind flattert oder trommelt, und es kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu schützen. |

| Transport gegen Entgelt | Die Beförderung von Gütern gegen Vergütung. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflastersteinen befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre werden in nominalen Größen angegeben. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktkennzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden branchenübergreifend auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen