Größe und Marktanteil des europäischen In-vitro-Diagnostik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

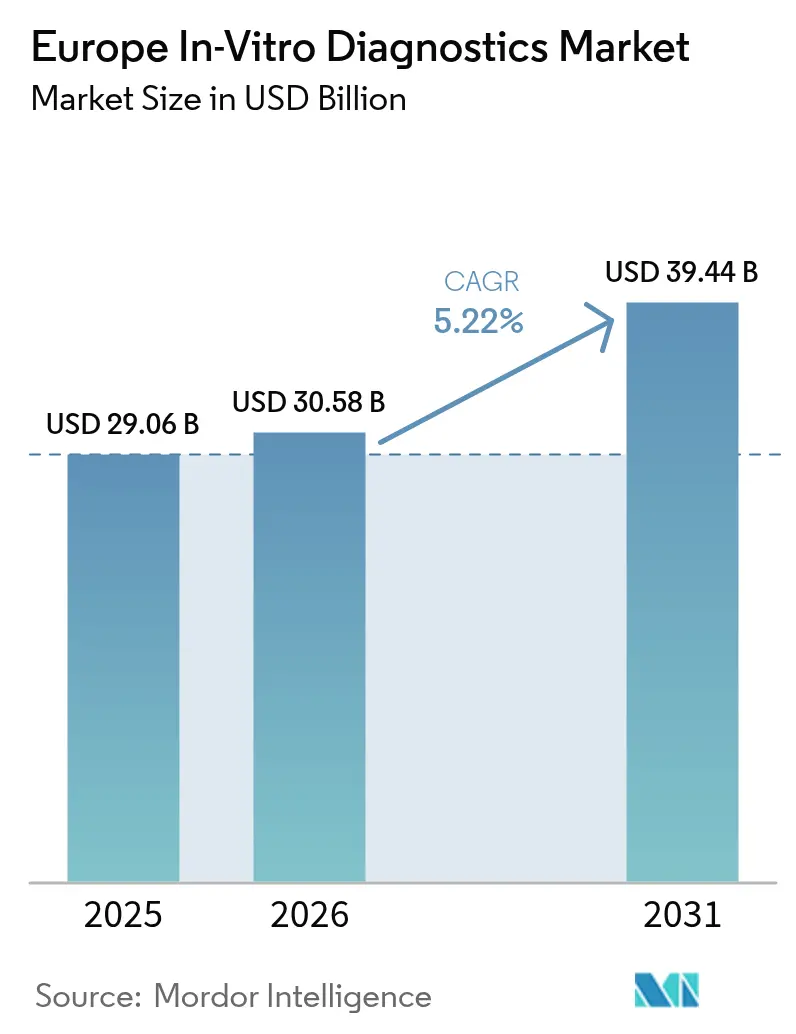

| Marktgröße im Basisjahr (2025) | 29.06 Milliarden US-Dollar |

| Marktgröße (2026) | 30.58 Milliarden US-Dollar |

| Marktgröße (2031) | 39.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen In-vitro-Diagnostik-Marktes von Mordor Intelligence

Die Größe des europäischen In-vitro-Diagnostik-Marktes wird für 2025 auf USD 29,06 Milliarden, für 2026 auf USD 30,58 Milliarden und bis 2031 auf USD 39,44 Milliarden prognostiziert, mit einer CAGR von 5,22 % von 2026 bis 2031.

Der europäische In-vitro-Diagnostik-Markt verzeichnet ein erhebliches Wachstum, da die Region den Übergang von episodischen Behandlungen hin zu Vorsorgeuntersuchungen und personalisierter Versorgung vollzieht. Zu den wichtigsten Treibern zählen die steigende Nachfrage nach der Überwachung chronischer Erkrankungen, die Dezentralisierung von Point-of-Care-Lösungen sowie die Umsetzung der Präzisionsmedizin. Die alternde Bevölkerung, bei der die Altersgruppe der über 65-Jährigen bis 2050 voraussichtlich um 41 % wachsen wird, stützt weiterhin eine konstante Nachfrage nach Glukose-, Lipid- und Nierenpanels. Darüber hinaus beschleunigen nationale Genomikprogramme in Frankreich, Deutschland und dem Vereinigten Königreich die Einführung von Sequenzierungsreagenzien. Die Molekulardiagnostik, die traditionell im Mittelpunkt der Überwachung von Infektionskrankheiten steht, weitet sich auf Onkologie- und Seltene-Krankheiten-Anwendungen aus, unterstützt durch steigende Zulassungen von Begleitdiagnostika und sinkende Sequenzierungskosten. Während Reagenzien- und Verbrauchsmaterialumsätze die Einnahmequellen dominieren, sind die am schnellsten wachsenden Segmente Software als Medizinprodukt und cloudvernetzte Analysegeräte, was den digitalen Wandel der Laboratorien unter den GDPR-Cybersicherheitsanforderungen widerspiegelt. Das Wettbewerbsumfeld bleibt intensiv, wobei multinationale Konzerne ihren Marktanteil in der klinischen Chemie verteidigen, während kleinere Innovatoren sich auf schnelle molekulare Kartuschen, Heimtestkits und KI-gestützte Interpretationswerkzeuge konzentrieren.

Wichtigste Erkenntnisse des Berichts

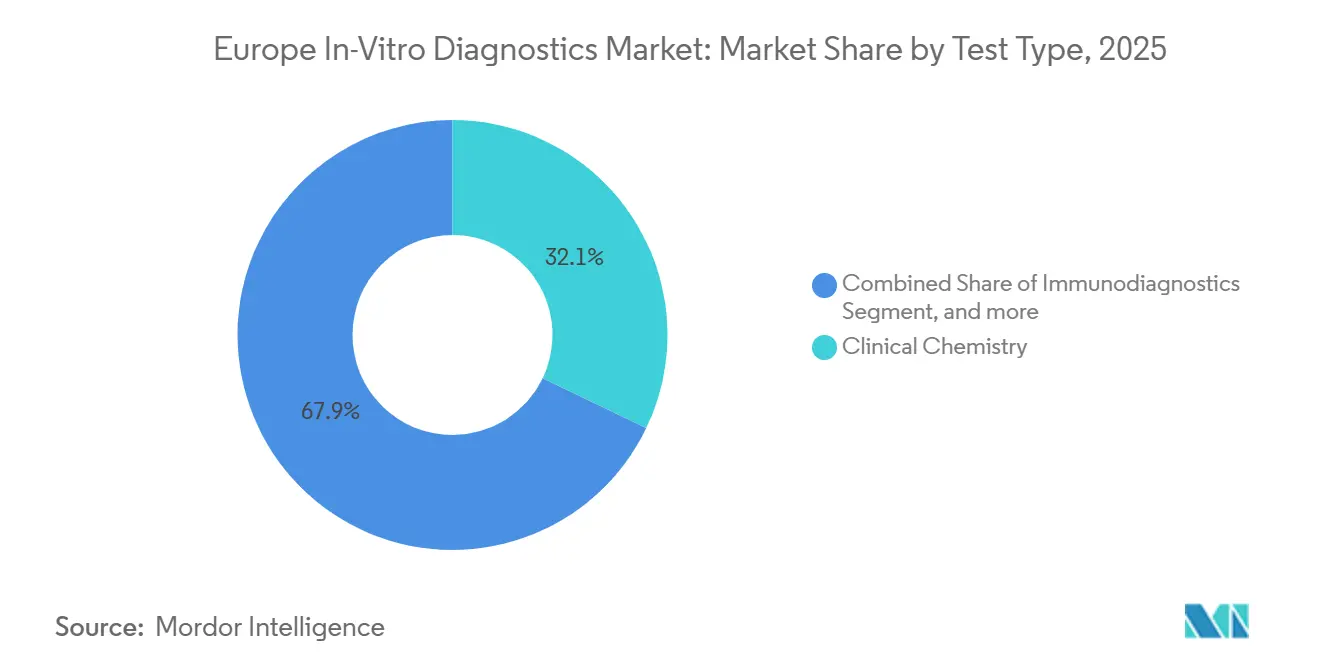

- Nach Testtyp führte die klinische Chemie mit einem Marktanteil von 32,12 % am europäischen In-vitro-Diagnostik-Markt im Jahr 2025, während die Molekulardiagnostik bis 2031 voraussichtlich eine CAGR von 7,43 % verzeichnen wird.

- Nach Produkt entfielen 54,65 % der Größe des europäischen In-vitro-Diagnostik-Marktes im Jahr 2025 auf Reagenzien und Verbrauchsmaterialien; Software und Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen.

- Nach Endnutzer hielten Diagnostiklaboratorien im Jahr 2025 einen Umsatzanteil von 46,43 %, während Heimversorgungs- und Point-of-Care-Zentren mit einer CAGR von 8,54 % bis 2031 zulegen.

- Nach Verwendbarkeit führten Einweggeräte mit einem Marktanteil von 67,43 % am europäischen In-vitro-Diagnostik-Markt im Jahr 2025, während wiederverwendbare IVD-Geräte voraussichtlich eine CAGR von 7,65 % bis 2031 verzeichnen werden.

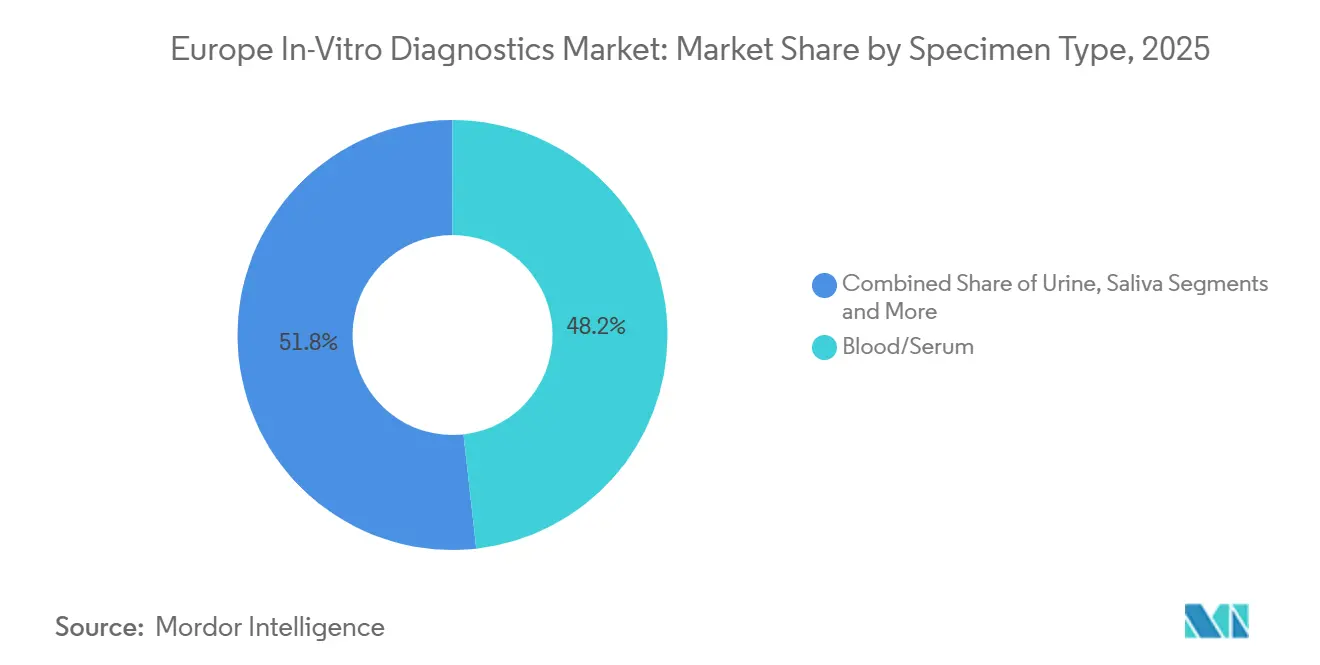

- Nach Probentyp entfielen 48,23 % der Größe des europäischen In-vitro-Diagnostik-Marktes im Jahr 2025 auf Blut/Serum; Urin wird voraussichtlich bis 2031 mit einer CAGR von 7,22 % wachsen.

- Nach Anwendung hielten Infektionskrankheiten im Jahr 2025 einen Umsatzanteil von 29,94 %, während Diabetes mit einer CAGR von 8,43 % bis 2031 zulegen.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 24,76 %, und das Vereinigte Königreich ist für die schnellste CAGR von 6,43 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen In-vitro-Diagnostik-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und Infektionskrankheiten | +1.2% | Gesamteuropäisch, am stärksten in Deutschland, Vereinigtem Königreich, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Point-of-Care-Tests | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich; ländliche und unterversorgte Teile des übrigen Europas | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Initiativen zur Vorsorgeuntersuchung | +0.8% | Gesamteuropäisch; ausgeprägt in Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Ausbau nationaler genomischer Medizinprogramme | +0.7% | Frankreich, Deutschland, Vereinigtes Königreich, Spanien | Mittelfristig (2–4 Jahre) |

| Integration digitaler Gesundheitslösungen für die Fernprobenentnahme | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande; Pilotprojekte in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften fördern umweltfreundliche Verbrauchsmaterialien | +0.3% | EU-weit; angeführt von Deutschland, Niederlanden, nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und Infektionskrankheiten

Multimorbidität betrifft mittlerweile 50 % der Europäer im Alter von 65 bis 74 Jahren, gegenüber 44 % im Jahr 2011, was die Lücke zwischen Lebenserwartung und gesunden Lebensjahren weiter vergrößert. Der Safe-Hearts-Plan der Europäischen Kommission, der auf universelle jährliche Messungen von Blutdruck, Cholesterin und Blutzucker bis 2035 abzielt, treibt ein erhöhtes Pro-Kopf-Testvolumen für HbA1c, Lipidpanels, kardiale Biomarker und Onkologiemarker an[1]Europäische Kommission, "Safe-Hearts-Plan," ec.europa.eu. Die Überwachung von Infektionskrankheiten bleibt ein kritischer Schwerpunkt, wobei integrierte Molekularpanels für HIV, Hepatitis, Atemwegsviren und die Erstellung von Profilen zur Resistenz gegen antimikrobielle Mittel das Rückgrat des routinemäßigen Krankenhaus- und öffentlichen Gesundheitsbetriebs bilden. Die Einführung von AmPORE-TB durch bioMérieux und Oxford Nanopore markiert eine strategische Verlagerung hin zur schnellen Sequenzierung zur Charakterisierung arzneimittelresistenter Tuberkulose. Eine anhaltende Nachfrage in den Segmenten chronischer und Infektionskrankheiten wird voraussichtlich zu einem geschätzten Anstieg der CAGR des europäischen In-vitro-Diagnostik-Marktes um 1,2 Prozentpunkte beitragen.

Zunehmende Einführung von Point-of-Care-Tests

Mit der Ausweitung von Krankenhaus-zu-Hause-Programmen tragen Point-of-Care-Formate mittlerweile zu über 30 % des In-vitro-Diagnostik-Marktes in Europa bei. Die Initiative für virtuelle Stationen in England, unterstützt durch eine Investition von GBP 450 Millionen bis 2024, nutzt patientennahe Tests zur Reduzierung von Notaufnahmen. Die von der FDA zugelassenen QIAstat-Dx-Mini-Panels, die gastrointestinale Berichte innerhalb einer Stunde liefern, veranschaulichen die Einführung benutzerfreundlicher Kartuschen in der Primärversorgung und in Apothekenumgebungen[2]QIAGEN, "QIAstat-Dx FDA-Zulassung Pressemitteilung," qiagen.com. Darüber hinaus treiben apothekergeführte Tests, die mittlerweile in 18 OECD-Ländern zugelassen sind, und von Pflegepersonal verwaltete Fernüberwachungsprotokolle die Dezentralisierung der Probenentnahme voran. Beschleunigte Erstattungsrahmen befeuern das Marktwachstum weiter und tragen zu einem CAGR-Anstieg von 0,9 Prozentpunkten im europäischen In-vitro-Diagnostik-Markt bei.

Ausbau nationaler genomischer Medizinprogramme

Frankreichs Plan France Médecine Génomique lieferte bis Ende 2023 12.737 Berichte zu seltenen Krankheiten und Krebs mit einer diagnostischen Ausbeute von 30,6 % und strebt bis 2027 jährlich 235.000 Genome an. Deutschlands genomDE integriert die Sequenzierung in die routinemäßige Onkologie- und Seltene-Krankheiten-Versorgung unter einer einheitlichen nationalen Infrastruktur. Der genomische Medizindienst des britischen NHS überschritt 2024 810.000 genomische Tests und verankert zirkulierende Tumor-DNA-Assays in onkologischen Versorgungspfaden. Spaniens Beitrag zum Projekt Genom Europas unterstreicht die kontinentale Ausrichtung. Diese Initiativen tragen gemeinsam 0,7 Prozentpunkte zur Wachstumskurve des europäischen In-vitro-Diagnostik-Marktes bei, da die Erstattung von Begleitdiagnostika und die Kapazität zur Datenanalyse skalieren.

Integration digitaler Gesundheitslösungen: Verbesserung der Fernprobenentnahme und Ergebnisübermittlung

Cloudvernetzte Analysegeräte und DSGVO-konforme Laborinformationssysteme übertragen nun verschlüsselte Ergebnisse an Patientenportale und unterstützen so Fernversorgungsmodelle. Der Europäische Gesundheitsdatenraum legt Interoperabilitätsregeln für den grenzüberschreitenden Austausch fest, und der Safe-Hearts-Plan sieht EUR 20 Millionen für KI-gestützte kardiovaskuläre Werkzeuge vor. Die CMS-Erstattung für den TruSight Oncology Comprehensive-Test von Illumina zu USD 2.989,55 signalisiert die Akzeptanz der Kostenträger für umfassendes genomisches Profiling in dezentralisierten Laboratorien. Robuste Verschlüsselung, Pseudonymisierung und Cybersicherheitsprüfungen bleiben Voraussetzungen für die Beschaffung, doch erfolgreiche Pilotprojekte tragen 0,6 Prozentpunkte zur Markt-CAGR bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und langwierige Zulassungsverfahren gemäß EU-IVDR | −0.8% | Gesamteuropäisch; am schwierigsten für KMU | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheit für hochpreisige Molekulardiagnostika | −0.5% | Deutschland, Frankreich, Vereinigtes Königreich, Italien; andernorts fragmentiert | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Laboratorien und betriebliche Einschränkungen | −0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande; ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei cloudvernetzten Analysegeräten | −0.2% | Regionsweit; strengste Durchsetzung in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und langwierige Zulassungsverfahren gemäß EU-IVDR

Zwei Drittel der IVDs warteten bis 2024 noch auf die Zertifizierung gemäß der EU-IVDR von 2022, was die Kapazität der benannten Stellen belastet und die Markteinführungszeit verlängert[3]Europäische Kommission, "IVDR-Übergangsstatus-Update," ec.europa.eu. KMU tragen unverhältnismäßig hohe Dokumentations- und klinische Evidenzkosten und riskieren den Marktaustritt. Ein Vorschlag der Europäischen Kommission vom Dezember 2025 skizziert beschleunigte Wege für bahnbrechende Geräte, doch eine Entlastung wird sich nicht vor 2027 materialisieren. Der daraus resultierende Engpass kürzt die CAGR des europäischen In-vitro-Diagnostik-Marktes kurzfristig um 0,8 Prozentpunkte.

Arbeitskräftemangel in Laboratorien und betriebliche Einschränkungen

Die Alterung der Gesundheitsbelegschaft spiegelt die Patientendemografie wider. Der Bericht Gesundheit auf einen Blick 2024 der Europäischen Kommission und der OECD fordert mehr Ausbildungsplätze und Anreize zur Mitarbeiterbindung angesichts beschleunigter Pensionierungen von Technologen. Automatisierung gleicht einige Lücken aus, doch Investitionsbudgets und die Verfügbarkeit von Servicetechnikern begrenzen die Einführung in kleineren Laboratorien. Anhaltender Personalmangel drückt den Durchsatz, verlängert die Bearbeitungszeiten und zieht 0,4 Prozentpunkte von der langfristigen Expansion des europäischen In-vitro-Diagnostik-Marktes ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik gewinnt an Dynamik

Die klinische Chemie behielt 32,12 % des Umsatzes von 2025, doch die Molekulardiagnostik wird voraussichtlich am schnellsten mit einer CAGR von 7,43 % wachsen und die Größe des europäischen In-vitro-Diagnostik-Marktes für Sequenzierungsverbrauchsmaterialien und Bioinformatik steigern. Zulassungen von Begleitdiagnostika für EGFR-, RET- und NTRK-Mutationen in Kombination mit nationalen Sequenzierungssubventionen treiben eine wiederkehrende Nachfrage nach Reagenzien an. Schnelle Multiplex-Plattformen wie QIAstat-Dx Rise, die täglich 160 Molekulartests durchführen können, veranschaulichen die Durchsatzgewinne, die zur Deckung dezentralisierter Akutversorgungsvolumina erforderlich sind. Die Routinebiochemie bleibt für das Management chronischer Erkrankungen unverzichtbar und sichert die Grundlast in Krankenhauslaboratorien.

Über Infektionskrankheitspanels hinaus dringen molekulare Assays in die Onkologie, die Überwachung minimaler Resterkrankung, das Screening auf erblichen Krebs und die Pharmakogenomik vor. Der von CMS erstattete TruSight Oncology Comprehensive-Workflow von Illumina unterstreicht das Vertrauen der Kostenträger und erleichtert die Einführung in regionalen Zentren. Die genotypgesteuerte Arzneimitteldosierung in der Kardiologie und Psychiatrie steht in Deutschland und den Niederlanden auf den Erstattungsagenden und bereitet den Boden für eine weitere Expansion des europäischen In-vitro-Diagnostik-Marktes.

Nach Produkt und Dienstleistung: Software und Dienstleistungen beschleunigen sich

Reagenzien und Verbrauchsmaterialien erzielten 54,65 % des Umsatzes von 2025 dank wiederkehrender Kits für Chemie-, Immunoassay- und PCR-Workflows. Geräteparks treten in einen Ersatzzyklus ein, da Laboratorien modulare, energieeffiziente Analysegeräte mit Middleware-Konnektivität bevorzugen. Software und Dienstleistungen werden mit einer CAGR von 8,11 % wachsen, da Laboratorien KI-Interpretation, Qualitäts-Dashboards und Cybersicherheitshärtung integrieren.

Der europäische In-vitro-Diagnostik-Markt profitiert von Abonnementmodellen: Pay-per-Genom-Analysen, Cloud-LIS-Module und Fernkalibrierungsdienste, die alle vorhersehbare Annuitäten generieren. Die Partnerschaft von Gentian Diagnostics im Jahr 2026 zur gemeinsamen Entwicklung eines neuartigen Assays auf einer bestehenden Hochdurchsatz-Chemielinie veranschaulicht den kapitalleichten Weg für kleinere Innovatoren, auf den Fußabdrücken etablierter Anbieter aufzubauen.

Nach Verwendbarkeit: Einwegprodukte dominieren weiterhin, während Wiederverwendbare zulegen

Einwegstreifen, Kassetten und Molekularkartuschen hielten 2025 einen Anteil von 67,43 %, da sie das Kreuzkontaminationsrisiko eliminieren und die regulatorische Zulassung vereinfachen. Dennoch werden wiederverwendbare Analysegeräte, Elektroden und Mehrfachtest-Sensoren voraussichtlich mit einer CAGR von 7,65 % steigen, da die Beschaffungskriterien für Nachhaltigkeit strenger werden. Die Ziele des EU-Green-Deals und die Kohlenstoffbilanzierung von Krankenhäusern belohnen nun langlebige Plattformen mit recycelbaren Verbrauchsmaterialien.

Krankenhaus-zu-Hause-Modelle, die Patienten täglich aufsuchen, bevorzugen robuste tragbare Analysegeräte, die über mehrere Verwendungen amortisiert werden – ein Trend, der künftige Käufe im europäischen In-vitro-Diagnostik-Markt in Richtung Wiederverwendbares verschiebt, ohne die fest verankerte Dominanz von Einwegprodukten zu verdrängen.

Nach Probentyp: Blut führt, Urin steigt

Blut und Serum generierten 48,23 % der Umsätze von 2025 und behaupteten ihre Vorrangstellung in Chemie-, Hämatologie-, Immunoassay- und NGS-Workflows. Jährliche Cholesterin- und Glukose-Screening-Ziele im Rahmen des Safe-Hearts-Plans sichern einen hohen Phlebotomie-Durchsatz. Urintests werden jedoch voraussichtlich mit einer CAGR von 7,22 % steigen, da heimbasierte Mikroalbumin-, Keton- und Schwangerschaftskits zunehmen.

Speichel erschließt Nischen in der Hormon- und Gentestung; Gewebebiopsien bleiben onkologische Goldstandards, während Flüssigbiopsien für die serielle Krebsüberwachung entstehen. Nicht-invasive Matrices verbessern die Patientencompliance, doch der europäische In-vitro-Diagnostik-Markt stützt sich weiterhin auf venöse Blutentnahmen für den Großteil der klinisch verwertbaren Daten.

Nach Anwendung: Infektionskrankheiten führen, Diabetes steigt stark

Infektionskrankheits-Assays hielten 2025 einen Anteil von 29,94 %, gestützt durch Atemwegspanels, HIV- und Hepatitis-Screening sowie die Erkennung von Resistenzen gegen antimikrobielle Mittel. Diabetes-Anwendungen werden jedoch am schnellsten mit einer CAGR von 8,43 % wachsen, da kontinuierliche Glukosemonitore mit Insulinabgabesystemen integriert werden und die Vorsorgeuntersuchungen intensiviert werden. Onkologie und Kardiologie profitieren von genomischer Medizin bzw. Safe-Hearts-Meilensteinen und erweitern die Volumina für Begleitdiagnostika und Lipidpanels.

Autoimmun-, Nephrologie-, Pränatal- und Transfusionssicherheitssegmente runden das Portfolio der europäischen In-vitro-Diagnostik-Branche ab, jedes unterstützt durch leitliniengesteuerte Testkadenzierungen, doch keines erreicht die Wachstumsgeschwindigkeit der Diabetesüberwachung im Prognosezeitraum.

Nach Endnutzer: Heimversorgungs- und POC-Zentren gewinnen an Bedeutung

Diagnostiklaboratorien kontrollierten 46,43 % der Umsätze von 2025 aufgrund ihrer zentralisierten Hochdurchsatzkapazität, doch Heimversorgungs- und Point-of-Care-Zentren werden voraussichtlich eine CAGR von 8,54 % verzeichnen und den Abstand verringern. Krankenhaus-zu-Hause-Programme in Frankreich, Spanien und dem Vereinigten Königreich sind auf tragbare Analysegeräte für Entscheidungen am Krankenbett angewiesen. Apotheken- und pflegegeleitete Tests dezentralisieren den Zugang weiter und positionieren nicht-traditionelle Umgebungen als aufstrebende Beitragende zur Größe des europäischen In-vitro-Diagnostik-Marktes.

Krankenhäuser behalten die Dominanz bei komplexen Assays, während akademische Institute NGS-Forschung und Biomarker-Entdeckung vorantreiben. Umfragedaten, die darauf hindeuten, dass bis 2035 bis zu 25 % der Tests in Heimumgebungen verlagert werden könnten, unterstreichen die Dynamik hinter dezentralisierten Versorgungsmodellen.

Geografische Analyse

Deutschland, mit einem Umsatzanteil von 24,76 % im Jahr 2025, nutzt seine große versicherte Bevölkerung, intensive Pflegeinfrastruktur und genomDE-Investitionen in die Präzisionsmedizin, um seinen größten nationalen Anteil zu behaupten. Die hohe Einführung von Automatisierung und Protokollen zur Resistenz gegen antimikrobielle Mittel gewährleistet stetige Geräteerneuerungszyklen und Reagenziennachfrage.

Das Vereinigte Königreich wird bis 2031 die schnellste CAGR von 6,43 % verzeichnen, da der genomische Medizindienst des NHS zirkulierende Tumor-DNA-Assays in die Standard-Onkologie integriert, die Beschaffung für validierte Tests rationalisiert und virtuelle Stationen ausbaut, die auf patientennahe Diagnostik angewiesen sind. Ein post-Brexit-Regulierungsweg, der schnelle Zulassungen für innovative Geräte ermöglicht, beschleunigt die Einführung zusätzlich.

Frankreich, Italien und Spanien nutzen gemeinsam EU-Wiederaufbaufonds für personalisierte Medizin und Sequenzierung im Rahmen des Projekts Genom Europas, während nordische Nationen digitale Interoperabilität und umweltfreundliche Beschaffung betonen und den europäischen In-vitro-Diagnostik-Markt über unterschiedliche Gesundheitssystemmodelle hinweg lebendig halten.

Wettbewerbslandschaft

Im Jahr 2025 dominierten vier multinationale Konzerne – Roche, Abbott, Siemens Healthineers und Danaher – den Markt und erzielten gemeinsam über 55 % der Umsätze durch ihre gut etablierten Chemie- und Immunoassay-Plattformen. bioMérieux meldete im ersten Halbjahr 2025 einen Umsatz von EUR 2,044 Milliarden und expandierte strategisch in die Qualitätskontrolle der Zelltherapie durch die Übernahme von Accellix im Jahr 2026. Die CMS-Erstattungsgenehmigung für Illumina im Jahr 2026 steigerte die Nachfrage nach onkologischem Profiling erheblich, während die Partnerschaft von Revvity mit Element Biosciences bei der neonatalen Sequenzierung gemeinsame Innovation zur Minderung regulatorischer Risiken veranschaulichte.

Aufstrebende Wettbewerber nutzen Nischenmöglichkeiten, insbesondere bei schnellen Molekularkartuschen und KI-gestützten Interpretationslösungen. Diese Akteure differenzieren sich durch abonnementbasierte digitale Workflows, Ökodesign-Initiativen und Middleware-Interoperabilität. Obwohl vorgeschlagene EU-IVDR-Reformen Möglichkeiten für bahnbrechende Neueinsteiger schaffen könnten, begünstigt das regulatorische Umfeld weiterhin etablierte Anbieter mit starker Compliance-Infrastruktur.

Marktführer der europäischen In-vitro-Diagnostik-Branche

Illumina, Inc.

Sysmex Corp.

QIAGEN N.V.

bioMerieux SA

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: bioMérieux übernahm Accellix, um schnelle Durchflusszytometrie-Lösungen für die Qualitätskontrolle von Zell- und Gentherapien zu stärken.

- Januar 2026: Illumina sicherte sich die CMS-Erstattung für TruSight Oncology Comprehensive zu USD 2.989,55 pro Test und erweiterte damit den Zugang zum umfassenden genomischen Profiling.

- Januar 2026: Gentian Diagnostics unterzeichnete einen Exklusivvertrag mit einem globalen IVD-Marktführer zur gemeinsamen Entwicklung eines neuartigen Assays auf einem gängigen Chemieanalysegerät mit geplantem Start im zweiten Halbjahr 2027.

- Januar 2025: Revvity und Element Biosciences vereinbarten die gemeinsame Entwicklung eines sequenzierungsbasierten neonatalen Test-Workflows mit Plänen für klinische IVD-Zulassungen.

Berichtsumfang des europäischen In-vitro-Diagnostik-Marktes

Gemäß dem Umfang dieses Berichts sind In-vitro-Diagnostika Tests, die in Laboratorien oder von Verbrauchern zu Hause durchgeführt werden, um verschiedene Krankheiten, Zustände oder Infektionen zu diagnostizieren, zu überwachen, zu screenen und zu beurteilen. IVD-Produkte sind Reagenzien, Instrumente und Systeme, die zur Diagnose von Krankheiten oder anderen Zuständen bestimmt sind. IVDs bilden einen wesentlichen Bestandteil des aktuellen Gesundheitssystems. Sie reduzieren Krankenhausaufenthalte und den Bedarf an Erholung.

Der europäische In-vitro-Diagnostik-Markt ist segmentiert nach Testtyp (Klinische Chemie, Immundiagnostik, Molekulardiagnostik, Hämatologie, Mikrobiologie und Lateral-Flow, Koagulation, Point-of-Care-Tests und sonstige Tests), Produkt und Dienstleistung (Reagenzien und Verbrauchsmaterialien, Instrumente/Analysegeräte sowie Software und Dienstleistungen), Verwendbarkeit (Einweg, Wiederverwendbar), Probentyp (Blut/Serum, Urin, Speichel, Gewebe/Biopsie und sonstige), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunerkrankungen, Nephrologie, Pränatal-/Genetisches Screening, Blutscreening und sonstige), Endnutzer (Akademische und Forschungseinrichtungen, Diagnostiklaboratorien, Heimversorgungs-/POC-Zentren, Krankenhäuser und Kliniken sowie sonstige) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Klinische Chemie |

| Immundiagnostik |

| Molekulardiagnostik |

| Hämatologie |

| Mikrobiologie und Lateral-Flow |

| Koagulation |

| Point-of-Care-Tests (Schnelltests) |

| Sonstige Tests |

| Reagenzien und Verbrauchsmaterialien |

| Instrumente/Analysegeräte |

| Software und Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte |

| Blut/Serum |

| Urin |

| Speichel |

| Gewebe/Biopsie |

| Sonstige Probentypen |

| Infektionskrankheiten |

| Diabetes |

| Krebs/Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie und Nierenpanels |

| Pränatal-/Genetisches Screening |

| Blutscreening |

| Sonstige Anwendungen |

| Akademische und Forschungseinrichtungen |

| Diagnostiklaboratorien |

| Heimversorgungs-/POC-Zentren |

| Krankenhäuser und Kliniken |

| Sonstige Endnutzer |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Testtyp | Klinische Chemie |

| Immundiagnostik | |

| Molekulardiagnostik | |

| Hämatologie | |

| Mikrobiologie und Lateral-Flow | |

| Koagulation | |

| Point-of-Care-Tests (Schnelltests) | |

| Sonstige Tests | |

| Nach Produkt und Dienstleistung | Reagenzien und Verbrauchsmaterialien |

| Instrumente/Analysegeräte | |

| Software und Dienstleistungen | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte | |

| Nach Probentyp | Blut/Serum |

| Urin | |

| Speichel | |

| Gewebe/Biopsie | |

| Sonstige Probentypen | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Krebs/Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Nephrologie und Nierenpanels | |

| Pränatal-/Genetisches Screening | |

| Blutscreening | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Akademische und Forschungseinrichtungen |

| Diagnostiklaboratorien | |

| Heimversorgungs-/POC-Zentren | |

| Krankenhäuser und Kliniken | |

| Sonstige Endnutzer | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische In-vitro-Diagnostik-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 39,44 Milliarden erreichen wird.

Welcher Testtyp wächst in Europa am schnellsten?

Die Molekulardiagnostik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,43 % wachsen.

Wie groß ist Deutschlands Anteil am europäischen Diagnostikumsatz?

Deutschland entfiel im Jahr 2025 auf 24,76 % des regionalen Umsatzes.

Warum wachsen Software und Dienstleistungen in europäischen Laboratorien schnell?

DSGVO-konforme digitale Plattformen, KI-Analyse und Abonnementmodelle treiben eine CAGR von 8,11 % für Software und Dienstleistungen an.

Welches Endnutzersegment zeigt das höchste Wachstumspotenzial?

Heimversorgungs- und Point-of-Care-Zentren werden voraussichtlich bis 2031 mit einer CAGR von 8,54 % wachsen, da virtuelle Stationsmodelle skalieren.

Welche regulatorische Herausforderung verlangsamt derzeit die Gerätezulassungen?

Langwierige EU-IVDR-Zertifizierungszyklen, bei denen 2024 noch 66 % der Geräte auf die Zulassung warteten, schaffen Marktengpässe.

Seite zuletzt aktualisiert am: