Marktgröße und Marktanteil für tragbare Medizingeräte in Europa

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

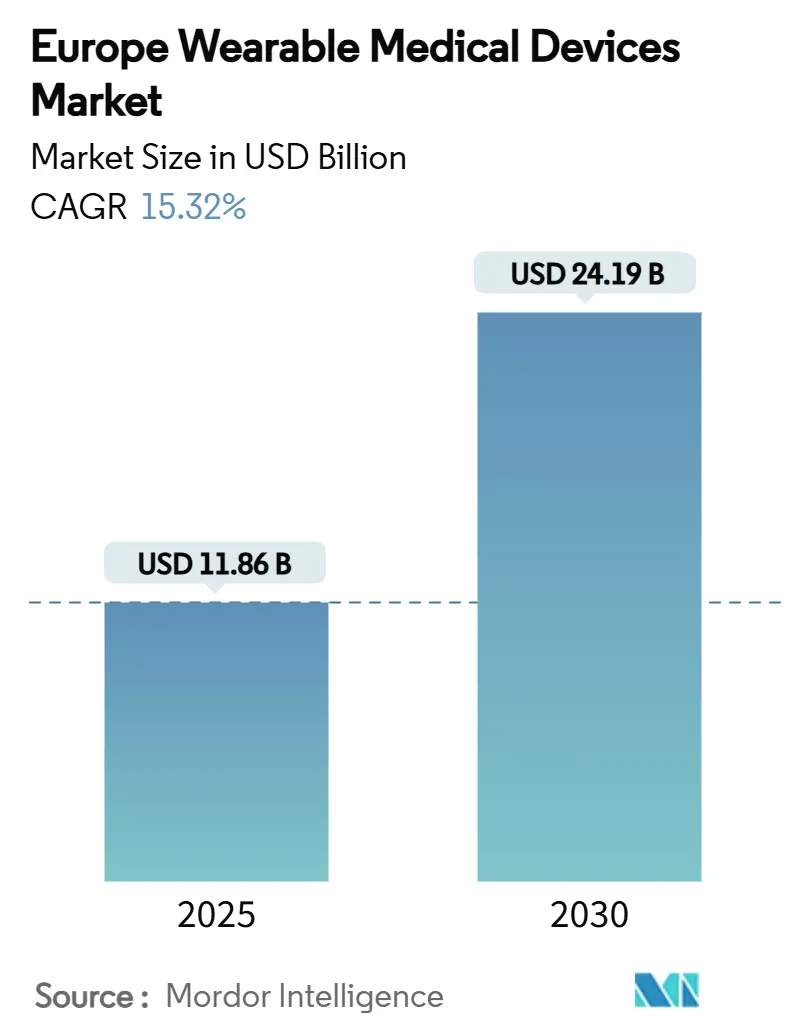

| Marktgröße (2025) | 11.86 Milliarden US-Dollar |

| Marktgröße (2030) | 24.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für tragbare Medizingeräte in Europa von Mordor Intelligence

Die Marktgröße für tragbare Medizingeräte in Europa beläuft sich 2025 auf 11,86 Milliarden USD und wird voraussichtlich bis 2030 24,19 Milliarden USD erreichen, was einer CAGR von 15,32% im Prognosezeitraum entspricht. Die fortlaufende regulatorische Harmonisierung unter der Medizinprodukteverordnung (MDR), die Prävalenz chronischer Krankheiten und Personalengpässe treiben die Einführung kontinuierlicher Überwachung in klinischen und Verbraucherumgebungen voran. Nationale Erstattungsrahmen-insbesondere Deutschlands Digitale-Versorgung-Gesetz-definieren klinisch validierte tragbare Geräte als verschreibbare Therapien anstatt als Wellness-Zubehör neu, während 403 Millionen EUR an frischen EU-Innovationsfinanzierungen die Produktpipelines für Geräte der nächsten Generation beschleunigen. Lieferkettenendiversifizierung, Energiegewinnungsdurchbrüche und multimodale Sensorstacks senken Formfaktor-Barrieren und ermöglichen längere Gerätelebensdauern. Gleichzeitig dämpfen fragmentierte Post-DSGVO-Datenaustauschregeln und ärztliche Genauigkeitsbedenken die kurzfristige Dynamik und halten die klinische Validierung im Zentrum der Markterweiterungsstrategien.

Wichtige Erkenntnisse des Berichts

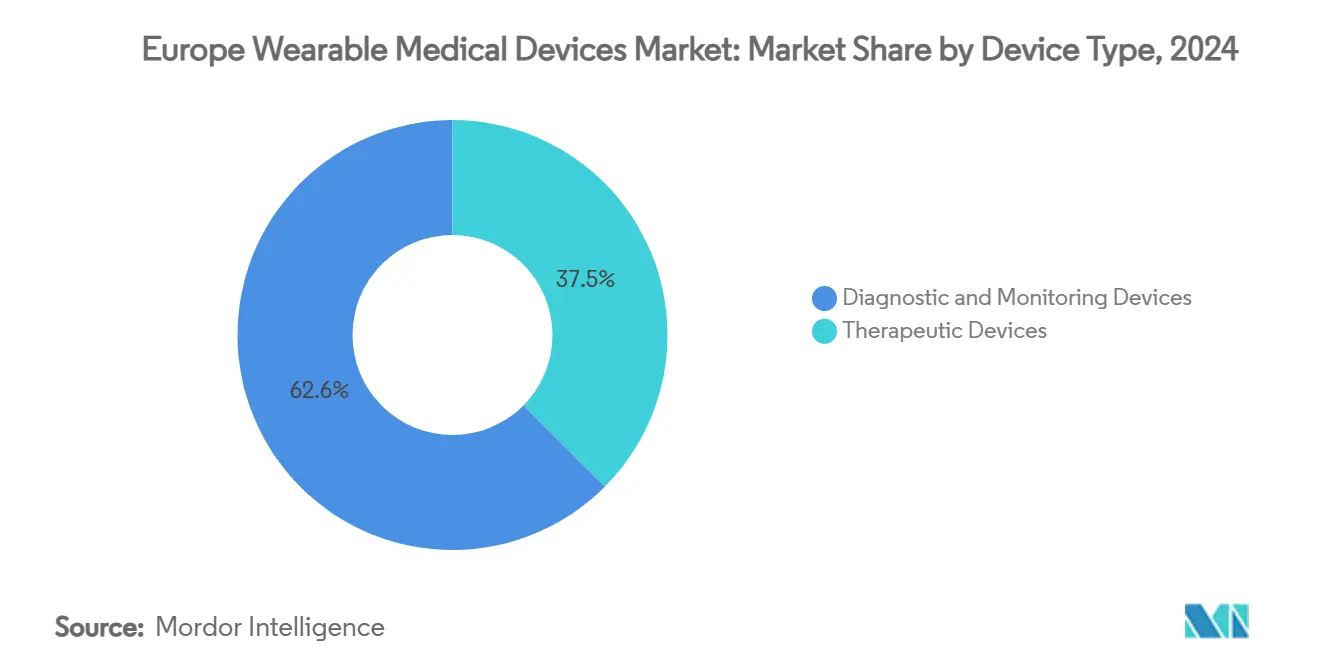

- Nach Gerätetyp kommandierte diagnostische und überwachende tragbare Geräte 62,55% des Marktanteils für tragbare Medizingeräte in Europa im Jahr 2024; therapeutische tragbare Geräte werden voraussichtlich mit 15,73% CAGR bis 2030 expandieren.

- Nach Altersgruppen war das Unter-18-Segment die am schnellsten wachsende Kohorte mit 16,29% CAGR zwischen 2025 und 2030; die 18-60-Gruppe behielt 60,22% der Marktgröße für tragbare Medizingeräte in Europa im Jahr 2024.

- Nach Vertriebskanal machten Offline-Verkäufer 53,39% des Umsatzes im Jahr 2024 aus, obwohl Online-Kanäle mit 15,50% CAGR während des Prognosehorizonts expandieren.

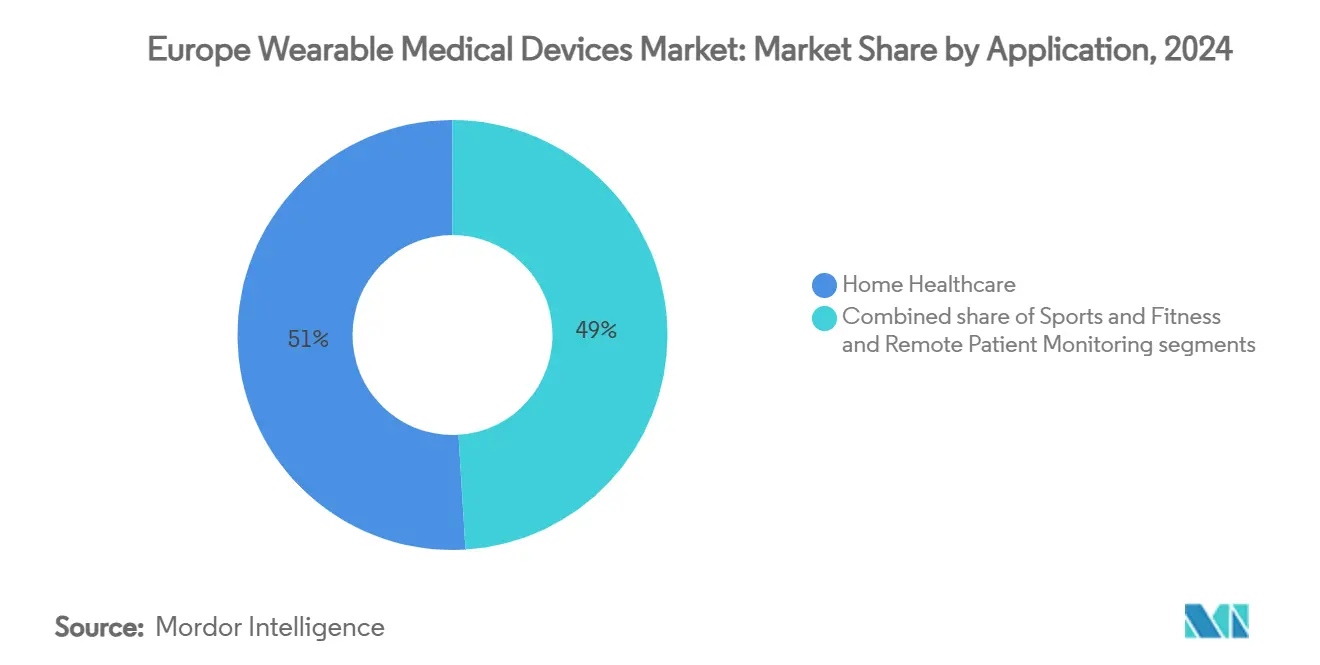

- Nach Anwendung machte häusliche Gesundheitsversorgung 50,96% des Marktanteils für tragbare Medizingeräte in Europa im Jahr 2024 aus, während Sport- und Fitnessanwendungen mit 15,84% CAGR bis 2030 voranschreiten.

- Nach Endverbraucher hielten Verbraucher 63,07% des Marktanteils für tragbare Medizingeräte in Europa im Jahr 2024 und werden voraussichtlich mit 15,61% CAGR bis 2030 wachsen; Krankenhäuser und Kliniken bleiben die zweitgrößten Käufer.

- Nach Geographie führte Deutschland mit 28,37% Umsatzanteil im Jahr 2024, während das Vereinigte Königreich voraussichtlich die höchste CAGR von 15,94% bis 2030 verzeichnen wird.

Markttrends und Erkenntnisse für tragbare Medizingeräte in Europa

Treiber-Wirkungsanalyse*

| Treiber | (~) %-Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Regulatorischer Schub für MDR-genehmigte medizinische tragbare Geräte | +2.8% | EU-weit (am stärksten in Deutschland, Frankreich) | Mittelfristig (2-4 Jahre) |

| Schnelle Sensorminiaturisierung & multimodale Chips | +2.1% | Global, EU-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Arbeitgeber-finanzierte betriebliche Wellnessprogramme | +1.9% | Deutschland, UK, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Gesundheitszahler zu ergebnisbasierten Modellen | +1.6% | Nordische Länder, Deutschland, UK | Mittelfristig (2-4 Jahre) |

| Mikro-Energiegewinnung zur Beseitigung von Ladereibung | +1.2% | Global, EU-F&E-Führung | Langfristig (≥ 4 Jahre) |

| EU-Erstattungspilots für digitale Therapeutika | +0.9% | Deutschland, Frankreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Schub für MDR-genehmigte medizinische tragbare Geräte

Die MDR-Durchsetzung seit 2021 hat Marktteilnehmer für tragbare Medizingeräte in Europa dazu gebracht, klinische Leistung zu beweisen, wodurch tragbare Geräte von Lifestyle-Gadgets zu regulierten medizinischen Instrumenten transformiert wurden. Erhöhte Post-Market-Clinical-Follow-up-Anforderungen[1]Medical Device Coordination Group, "MDCG 2023-7 Practical application of Article 61," HEALTH.EC.EUROPA.EUDrivers schaffen kontinuierliche Datenschleifen, die algorithmische Genauigkeit verbessern, aber längere Zertifizierungszeitpläne begünstigen kapitalreiche etablierte Unternehmen. Materialsicherheitsklauseln führen zu Verlagerungen zu biokompatiblen Polymeren und fördern nachhaltige Design-Innovationen. Insgesamt erhöhen diese Faktoren das Vertrauen der Ärzte und erhöhen Eintrittsbarrieren für kleine, nicht-spezialisierte Start-ups.

Schnelle Sensorminiaturisierung & multimodale Chips

Mikrofertigung hat es ermöglicht, mehrere Vitalzeichen in einzelnen Chips zu verfolgen, wodurch die Gerätegröße reduziert und Anwendungsfälle erweitert werden. Trinity Biotechs CGM+ integriert kontinuierliche Glukose-, Temperatur- und Hydratationssensorik in einen münzgroßen Patch und veranschaulicht diese Verschiebung. Der Stromverbrauch ist auf Mikrowatt-Level gefallen, verlängert die Batterielebensdauer und ebnet den Weg für Energiegewinnungsmodule. Die Designfreiheit ermutigt zu vielfältigen Formfaktoren-von Klebepflastern bis zu implantierbaren-und erweitert die Einführung des Marktes für tragbare Medizingeräte in Europa bei pädiatrischen und geriatrischen Kohorten.

Verlagerung der Gesundheitszahler zu ergebnisbasierten Modellen

Nationale Zahler verknüpfen Erstattungen mit klinischen Endpunkten und incentivieren Gerätehersteller, Ergebnisdaten statt roher Metriken zu liefern. Deutschlands DiGA-Pathway[2]Lasse Cirkel, "Adoption and perception of prescribable digital health applications (DiGA) and the advancing digitalization among German internal medicine physicians: a cross-sectional survey study," Lasse Cirke, bmchealthservres.biomedcentral.com erstattet beispielsweise Apps und Geräte nur nach nachgewiesenem Patientennutzen und fördert stärkere Algorithmusentwicklung und langfristige Patientenbindung. Durch die Monetarisierung der Ereignisvermeidung-wie reduzierte Notaufnahmen-stellt das Modell anhaltende Gerätenutzung sicher und untermauert die zweistellige Trajektorie des Marktes für tragbare Medizingeräte in Europa.

EU-Erstattungspilots für digitale Therapeutika

Deutschlands "Fast-Track"-DiGA-Genehmigungen[3]Robby Bräuniger, "The Digital Health Market in Germany," Germany Trade & Invest, gtai.de haben Nachahmer-Pilotprojekte in Frankreich und den Niederlanden ausgelöst und progressive Erstattungsblaupausen geschaffen. Mehr als 50 Apps und tragbare Geräte qualifizieren sich nun für gesetzliche Abdeckung, was eine zukünftige Harmonisierung der Finanzierung digitaler Therapien signalisiert. Die Integration kontinuierlicher Sensordaten mit Verhaltensinterventionen hebt tragbare Geräte von Überwachungsinstrumenten zu Erstlinientherapien und erweitert die Reichweite des Marktes für tragbare Medizingeräte in Europa.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) %-Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Fragmentierte EU-Datenaustauschregeln nach DSGVO | -1.8% | EU-weit (am komplexesten in Deutschland) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko von China-zentrierten Batterieanbietern | -1.3% | Global, EU-Verwundbarkeit | Mittelfristig (2-4 Jahre) |

| Plateauierende Früheinsteiger-Austauschzyklen | -0.9% | Deutschland, UK, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Skepsis gegenüber klinischer Genauigkeit unter Ärzten | -0.7% | Konservative EU-Gesundheitssysteme | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte EU-Datenaustauschregeln nach DSGVO

Nationale Unterschiede bei DSGVO-Interpretationen verpflichten Hersteller, Zustimmungsabläufe für jeden Markt neu zu gestalten, was pan-europäische Launches verzögert. Anbieter bleiben aufgrund von Haftungsrisiken und Datenschutz-Rechtsstreitigkeitsrisiken vorsichtig bei der Integration kontinuierlicher Daten in elektronische Aufzeichnungen. Diese Silos behindern prädiktive Analysemodelle, die auf transnationalen Datensätzen basieren, und dämpfen die Skalierbarkeit des Marktes für tragbare Medizingeräte in Europa, bis harmonisierte Leitlinien entstehen.

Skepsis gegenüber klinischer Genauigkeit unter Ärzten

Ein systematisches Review von 2024[4]Melanie Rabe, "Use of Patient-Generated Health Data From Consumer-Grade Devices by Health Care Professionals," Journal of Medical Internet Research, jmir.org fand begrenzte ärztliche Abhängigkeit von verbraucherabgeleiteten Vitalzeichen aufgrund inkonsistenter Genauigkeit, besonders in unkontrollierten Umgebungen. Ausbildungslücken und Haftungsängste beschränken datengesteuerte Versorgungspfade und unterstreichen die Notwendigkeit robuster Validierungsstudien und standardisierter Genauigkeitsmetriken vor breiter klinischer Integration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostik treibt klinische Integration

Diagnostische und überwachende tragbare Geräte lieferten 62,55% des Marktanteils für tragbare Medizingeräte in Europa im Jahr 2024 und bestätigten Krankenhaus- und Zahlerprioritäten für kontinuierliche Überwachung über geräteinterne Therapie. Das Untersegment wird bis 2030 um 15,73% wachsen, angetrieben von chronischen Krankheitsprävalenzen und Mandaten zur Überwachung nach Entlassung. Kontinuierliche Glukosemonitore führen das Wachstum an, profitierend von verbesserten katalytischen Enzymen und drahtloser Kalibrierung. Vitalzeichen-Pflaster bündeln nun EKG-, SpO₂- und Atemfrequenzsensorik und senken Ausrüstungsbudgets für Tele-ICU-Programme. Therapeutische tragbare Geräte bleiben Nische, zeigen aber helle Flecken in Neuromodulation und geschlossener Insulin-Bereitstellung. Energieautonome Stimulatoren und Patch-Pumpen reduzieren die Patientenbelastung und ermutigen zu breiterer Endokrinologie-Adoption. Diese Trends zementieren den Markt für tragbare Medizingeräte in Europa als Eckpfeiler prädiktiver, ambulanter Pflege.

Therapeutische Geräte besitzen den Rest des Segmentanteils und schwenken zu zustandsspezifischen Algorithmen, die Therapie in Echtzeit titrieren. Schmerzbehandlungsplattformen kombinieren elektrische Stimulation mit biometrischem Feedback und adressieren Opioid-Reduktionsmandate. Atemwegs-tragbare Geräte, ausgestattet mit KI-Hustenklassifizierern, haben Post-COVID-19-Nutzen gefunden, während Rehabilitations-Exoärmel Bewegungsbereichstelemetrie an Physiotherapeuten übertragen. Segmentdifferenzierung dreht sich nun um klinische Evidenz, Algorithmus-Transparenz und MDR-Compliance-Faktoren, die gewinnende Positionen innerhalb des Marktes für tragbare Medizingeräte in Europa definieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Altersgruppe: Jugendadoption beschleunigt

Benutzer im Alter von 18-60 Jahren erwarben 60,22% der Marktgröße für tragbare Medizingeräte in Europa im Jahr 2024, gestützt auf Arbeitgeber-Wellness-Subventionen und digital-erste Versicherungsprodukte. Allerdings expandiert die Unter-18-Adoption mit 16,29% CAGR, unterstützt durch elterliche Nachfrage nach pädiatrischen Diabetes-Sensoren und schulbasierten Wellnessprogrammen. Designs mit gamifizierten Dashboards und kindergerechten Tragebandern verbessern das Engagement und senken Abbruchraten. Für Senioren sind Schnittstelleneinfachheit und Energiegewinnung von größter Bedeutung. Nächtliche Sturzerkennungsanhänger und Ladestationen mit geringer Fingerfertigkeit zielen auf häufige geriatrische Schmerzpunkte ab. Da die EU-Demografie älter wird, hängt die langfristige Adoption von Pflegekraft-Integration und erstattungsbasierter Fernüberwachung ab-beides entscheidend für den Markt für tragbare Medizingeräte in Europa.

Kliniker berichten über höhere Adhärenz bei digital-nativen Minderjährigen im Vergleich zu Senioren, was longitudinale Datensätze schafft, die präventive Pflegealgorithmen stärken. Politikentscheider sehen frühzeitliche Überwachung als lebenslangen Kostensparungshebel und verstärken Regierungsfinanzierung für pädiatrische Studien. Über alle Gruppen hinweg hebt personalisiertes Coaching, verwurzelt in Verhaltenswissenschaft, anhaltende Gerätebindung, einen kritischen KPI für wiederkehrende Umsatzgeschäftsmodelle in der Industrie für tragbare Medizingeräte in Europa.

Nach Vertriebskanal: Klinische Validierung treibt Offline-Präferenz

Offline-Kanäle hielten 53,39% des Marktanteils für tragbare Medizingeräte in Europa im Jahr 2024, da Verschreiber, Apotheken und Fachhändler Anpassung, Kalibrierung und MDR-erforderliche Papierkram bereitstellen-alles wesentlich für klinische Akzeptanz. Krankenhäuser bündeln häufig Geräte in Entlassungssets und steigern Offline-Verkäufe, während sie Wiederaufnahme-Strafen reduzieren. Unterdessen schreiten Online-Kanäle mit 15,50% CAGR voran, unterstützt durch Telehealth-Erweiterung und E-Verschreibungsintegrationen. Direct-to-Consumer-Portale bieten Symptom-Checker, virtuelles Onboarding und KI-Chat-Support und bieten skalierbare Bildung. Grenzüberschreitender E-Commerce steht vor regulatorischen Reibungen, doch rationalisierte MwSt-Prozesse und CE-Zeichen-Äquivalenz mit UKCA können die Reichweite erweitern und Online-Gewinne innerhalb des Marktes für tragbare Medizingeräte in Europa aufrechterhalten.

Da KI-Chatbots Erstliniensupport handhaben, senken Online-Plattformen Betriebskosten und lassen Hersteller Preise mit stationären Verkaufsstellen abgleichen. Allerdings kann der Mangel an physischer Anpassung Sensorgenauigkeit behindern und Hybridmodelle fördern, bei denen Benutzer Geräte in Apotheken nach Online-Kauf abholen. Der Kanalmix wird voraussichtlich zu einem Gleichgewicht konvergieren und Bequemlichkeit und klinische Akkreditierung für Käufer des Marktes für tragbare Medizingeräte in Europa optimieren.

Nach Anwendung: Dominanz der häuslichen Gesundheitsversorgung spiegelt Pflegemodell-Evolution wider

Häusliche Gesundheitsversorgung eroberte 50,96% der Marktgröße für tragbare Medizingeräte in Europa im Jahr 2024, da Gesundheitssysteme Pflege zu kostenärmeren Einstellungen verlagern. Hospital-at-home-Pilotprojekte paaren Vitalzeichen-Pflaster mit Krankenschwestern-Dashboards, reduzieren stationäre Kosten drastisch und geben Bettkapazität frei. Chronische-Pflege-Bündel für Herzinsuffizienz und COPD umfassen Eskalations-Triage-Protokolle und demonstrieren Zahlereinsparungen, die die Penetration des Marktes für tragbare Medizingeräte in Europa verstärken. Das Sport- und Fitness-Segment, obwohl kleiner, wächst am schnellsten mit 15,84% CAGR, da klinisch-gradige Sensoren in Wellness-tragbare Geräte migrieren. Partnerschaften zwischen Sportbekleidungsmarken und Sensor-OEMs bahnen evidenzbasierte Leistungsanalytik vor und verwischen Verbraucher-medizinische Grenzen.

Remote Patient Monitoring (RPM) überbrückt medizinische und Wellness-Bereiche und fungiert als Bewährungsfeld für Erstattungsmodelle, die an Ereignisreduktion gebunden sind. Gerätehersteller müssen duale Compliance-Bahnen navigieren-Medizinproduktrichtlinien und Verbraucherdatenregulierungen-während sie umsetzbare Erkenntnisse liefern. Die Fähigkeit, sich in Tele-Rehabilitations- und virtuelle Pflegeökosysteme zu integrieren, wird die langfristige Relevanz jedes Anwendungsclusters innerhalb des Marktes für tragbare Medizingeräte in Europa bestimmen.

Nach Endverbraucher: Verbraucherermächtigung treibt Marktwachstum

Verbraucher machten 63,07% des Umsatzes 2024 aus, da MDR-zertifizierte Geräte regaltauglich für Selbstversorgung wurden. Begleit-Apps übersetzen klinische Vitalzeichen in benutzerfreundliche Dashboards und befeuern gewohnheitsbildende tägliche Bindung. Abonnement-Analytik und Cloud-Services erweitern den durchschnittlichen Umsatz pro Benutzer und untermauern Profitabilität über den Markt für tragbare Medizingeräte in Europa. Krankenhäuser und Kliniken, die zweitgrößte Kohorte, setzen tragbare Geräte für postoperative Überwachung ein, ermöglichen frühere Entlassung und Kostenvermeidung. Langzeitpflegeeinrichtungen nutzen kontinuierliche Vitalzeichenverfolgung, um Personalmangel zu mildern, während ambulante chirurgische Zentren Einweg-Sensorpflaster für Tagesheilungsaufsicht adoptieren.

Enterprise-Grade-Plattformen, die Multi-Patienten-Ansichten, EMR-Hooks und Audit-Trails bieten, erfüllen institutionelle Governance-Bedürfnisse. Verbraucher-OEMs, die in die klinische Domäne eintreten, müssen Cybersicherheit und Nachverfolgbarkeit auf MDR-Level anheben. Umgekehrt verbessern traditionelle Med-Tech-Spieler Benutzererfahrungs-Verkleidungen, die von Verbraucherelektronik entlehnt sind, was Konvergenz signalisiert, die die Wettbewerbsintensität innerhalb des Marktes für tragbare Medizingeräte in Europa prägen wird.

Geografische Analyse

Deutschland hielt 28,37% des Umsatzes 2024, verankert durch das Digitale-Versorgung-Gesetz-Erstattungsmotor, das digital verschriebene tragbare Geräte als Mainstream-Therapeutikum positioniert. Über 4 Milliarden EUR an Krankenhausdigitalisierungszuschüssen haben die Infrastruktur für nahtlose Sensor-zu-EMR-Konnektivität gelegt und systematische Adoption gefördert. Strenge regionale DSGVO-Interpretationen setzen jedoch mehrstufige Zustimmungsprozesse durch und erschweren multinationale Rollouts. Deutschlands alternde Bevölkerung und hohe Pro-Kopf-Gesundheitsausgaben schaffen weiterhin fruchtbaren Boden für Fernüberwachungslösungen und erhalten seine Führung im Markt für tragbare Medizingeräte in Europa.

Das Vereinigte Königreich, befreit von MDR-Zeitplänen, formt ein wendiges regulatorisches Regime durch die MHRA, die 12-monatige Genehmigungszyklen verspricht und EU-Durchschnitte unterbietet. NHS-Langzeitplan-Finanzierung und virtuelle-Station-Ziele treiben die Beschaffung von Vitalzeichen-Pflastern und KI-Arrhythmie-Detektoren an und fördern 15,94% CAGR bis 2030. Cloud-native Datenarchitekturen und zentralisierte Beschaffungsrahmen beschleunigen die Skalierung und kompensieren Brexit-bedingte Lieferketten-Reibung.

Frankreich, Italien und Spanien zeigen vorsichtigen Fortschritt und balancieren strenge HTA-Evidenzanforderungen mit zunehmenden chronischen Pflegebelastungen. Frankreichs Erstattungsdossier umfasst nun digitale Biomarker und deutet auf breitere Abdeckung für tragbare Geräte hin, sobald Kosteneffektivität bewiesen ist. Italiens reife elektronische Gesundheitsakte-Grundfläche unterstützt regionale Pilotprojekte, wenn auch mit Finanzierungsunterschieden zwischen Provinzen. Spanien priorisiert Aging-in-Place-Programme; jedoch verlangsamen eingeschränkte Gesundheitsbudgets nationalen Scale-up. Nordische Staaten, obwohl kleiner, dienen als lebende Labore für KI-erste Überwachungsmodelle, während Osteuropa Greenfield-Möglichkeiten bietet, wo mobile-erste Strategien Altinfrastrukturen überspringen könnten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und neigt sich zu etablierten Unternehmen mit robusten klinischen Portfolios und regulatorischer Versiertheit. Medtronic, Abbott und Philips halten starke kardiometabolische Franchises und nutzen jahrelange Post-Market-Daten zur Algorithmusverfeinerung. Verbraucherriesen Apple und Samsung gewinnen progressiv CE-Zeichen für EKG- und Blutsauerstoff-Funktionen und erodieren traditionelle Med-Tech-Anteile. Strategische Allianzen kennzeichnen Marktmanövrierung: Dexcoms 75 Millionen USD Eigenkapital in ŌURA verschmilzt kontinuierliche Glukose-Telemetrie mit Lifestyle-Analytik, um Patientenerkenntnisse zu vertiefen.

Investitionen fließen in KI-Diagnostikschichten, die rohe Biosignale in umsetzbare Vorhersagen verwandeln. Start-ups, die auf Festkörperbatterien und Energiegewinnung spezialisiert sind, werden zu Akquisitionszielen für Gerätegrößen, die das Laden als Reibungspunkt eliminieren wollen. Lieferketten-Rückholung nach Europa entsteht als Differenzierungsmerkmal, da Firmen auf Batteriebeschaffungsrisiken und Kohlenstoff-Fußabdruck-Prüfung reagieren. In den nächsten fünf Jahren wird Wertschöpfung von klinisch-gradiger Genauigkeit, evidenz-verknüpfter Erstattung und interoperablen Datenökosystemen abhängen-Elemente, die Führung im Markt für tragbare Medizingeräte in Europa definieren.

Industrieführer für tragbare Medizingeräte in Europa

-

Abbott Laboratories

-

Apple Inc.

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- Juli 2025: Die EU stellte 403 Millionen EUR für Medizinprodukte-Innovatoren bereit und beschleunigte klinische Studien und regulatorische Einreichungen für tragbare Geräte der nächsten Generation.

- Juni 2025: PharmaSens und SiBionics gingen eine Partnerschaft ein, um eine tragbare Insulin-Patch-Pumpe für geschlossenes Diabetes-Management zu entwickeln.

- November 2024: Dexcom investierte 75 Millionen USD in ŌURA, um kontinuierliche Glukoseüberwachung mit holistischen Gesundheits-Tracking-Ringen zu verschmelzen.

- Juni 2024: B-Secur und Galen Data kollaborierten an cloud-verknüpften EKG-Analytiken zur Reduzierung falscher Arrhythmie-Warnungen in tragbaren Herzmonitoren.

Berichtsumfang für tragbare Medizingeräte in Europa

Gemäß dem Umfang des Berichts sind tragbare Medizingeräte autonome Geräte, die medizinische Zustände diagnostizieren oder überwachen können, kombiniert mit digitalen Gesundheitsinformationen, typischerweise am Körper getragen. Diese Geräte besitzen Eigenschaften wie nicht-invasive physiologische Sensoren, Datenverarbeitungsmodule, medizinisches Feedback und drahtlose Datenübertragungsfähigkeiten. Der Markt für tragbare Medizingeräte in Europa ist segmentiert nach Gerätetyp (Überwachungsgeräte und Therapeutische Geräte), Anwendung (Sport und Fitness, Remote Patient Monitoring und häusliche Gesundheitsversorgung), Produkttyp (Uhr, Armband, Ohrträger und andere Produkttypen) und Geographie. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- & Überwachungsgeräte | Vitalzeichen-Überwachungsgeräte |

| Schlafüberwachungsgeräte | |

| Kontinuierliche-Glukose-Monitore | |

| Blutdruck-Monitore | |

| Andere Diagnose- & Überwachungsgeräte | |

| Therapeutische Geräte | Schmerzbehandlungsgeräte |

| Rehabilitationsgeräte | |

| Atemtherapiegeräte | |

| Insulin-Abgabegeräte | |

| Andere therapeutische Geräte |

| Unter 18 |

| 18 - 60 |

| Über 60 |

| Online |

| Offline |

| Sport & Fitness |

| Remote Patient Monitoring |

| Häusliche Gesundheitsversorgung |

| Verbraucher |

| Krankenhäuser & Kliniken |

| Langzeitpflegezentren |

| Ambulante chirurgische Zentren |

| Andere |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Restliches Europa |

| Nach Gerätetyp | Diagnose- & Überwachungsgeräte | Vitalzeichen-Überwachungsgeräte |

| Schlafüberwachungsgeräte | ||

| Kontinuierliche-Glukose-Monitore | ||

| Blutdruck-Monitore | ||

| Andere Diagnose- & Überwachungsgeräte | ||

| Therapeutische Geräte | Schmerzbehandlungsgeräte | |

| Rehabilitationsgeräte | ||

| Atemtherapiegeräte | ||

| Insulin-Abgabegeräte | ||

| Andere therapeutische Geräte | ||

| Nach Altersgruppe | Unter 18 | |

| 18 - 60 | ||

| Über 60 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Anwendung | Sport & Fitness | |

| Remote Patient Monitoring | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Endverbraucher | Verbraucher | |

| Krankenhäuser & Kliniken | ||

| Langzeitpflegezentren | ||

| Ambulante chirurgische Zentren | ||

| Andere | ||

| Nach Geographie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welcher regulatorische Faktor stärkt am meisten die Adoption von tragbaren Medizingeräten in Europa?

Die vollständige Durchsetzung der Medizinprodukteverordnung (MDR) positioniert tragbare Geräte als klinisch validierte Instrumente und gibt Ärzten Vertrauen, Geräte zu verschreiben, die krankenhausgrade Sicherheits- und Leistungsanforderungen erfüllen.

Wie beeinflussen europäische Arbeitgeber die Aufnahme medizinisch-gradiger tragbarer Geräte?

Betriebliche Wellnessprogramme subventionieren nun Geräte, die kontinuierliche Glukose- oder Herzüberwachung leisten können, und verknüpfen die Nutzung mit reduziertem Absentismus und niedrigeren Versicherungskosten

Welcher technologische Fortschritt wird voraussichtlich die Gerätenutzung ohne Benutzereingriff verlängern?

Eingebaute Energiegewinnungsmodule-wie kinetische, thermische und photovoltaische Komponenten-eliminieren die Notwendigkeit für routinemäßiges Laden, ein besonders wertvolles Merkmal für ältere und chronische Pflegepatienten.

Warum bleiben Kliniker vorsichtig bei der Integration verbrauchergrader tragbarer Geräte in Pflegepfade?

Bedenken bestehen über variable Messgenauigkeit und Haftungsrisiken; Ärzte bevorzugen Geräte, die durch peer-reviewed Validierungsstudien und standardisierte Genauigkeitsmetriken unterstützt werden.

Wie verändern Online-Verkaufsplattformen Supportmodelle für medizinische tragbare Geräte?

E-Commerce-Kanäle bündeln zunehmend virtuelles Onboarding und KI-gesteuerten Kundensupport und ermöglichen Benutzern, Fernfitting-Beratung und Fehlerbehebung ohne persönliche Besuche zu erhalten.

Welches Lieferkettenrisiko ist zu einem Brennpunkt für europäische Hersteller geworden?

Starke Abhängigkeit von chinesischen Lithium-Ionen-Batterielieferanten birgt Störungsdrohungen und führt zu Rückholinitiativen und Erforschung alternativer Zellenchemien innerhalb der EU.

Seite zuletzt aktualisiert am: