Größe und Marktanteil des asiatisch-pazifischen Computertomographie (CT)-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

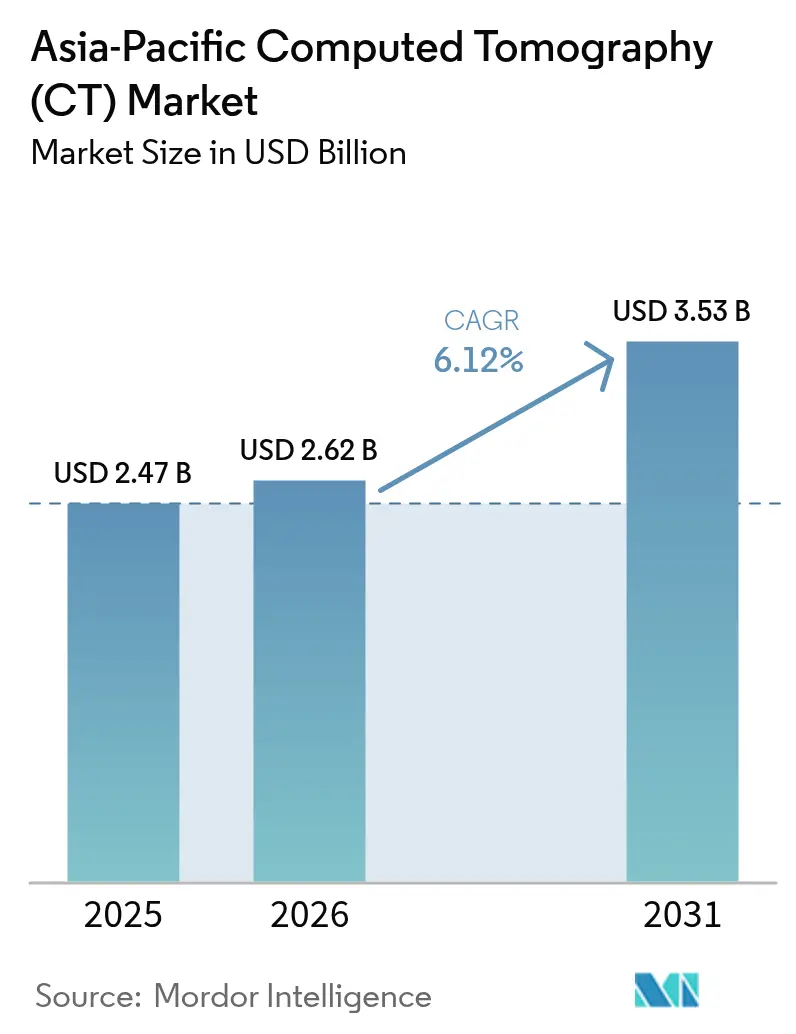

| Marktgröße im Basisjahr (2025) | 2.47 Milliarden US-Dollar |

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Computertomographie (CT)-Markts durch Mordor Intelligence

Die Marktgröße für Computertomographie (CT) im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 2,62 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,47 Milliarden, mit Projektionen für 2031 von USD 3,53 Milliarden, wachsend mit einem CAGR von 6,12 % über den Zeitraum 2026–2031. Die Ausweitung der Krankenversicherungsabdeckung, eine steigende chronische Krankheitslast und Beschaffungsanreize in China und Indien stützen die jährlichen Systeminstallationen, auch wenn der Erstattungsdruck anhält. Große private Krankenhäuserketten gehen über routinemäßige 16-/32-Schicht-Scanner hinaus hin zu Plattformen mit ≥64 Schichten, während Provinzregierungen in China weiterhin die inländische Beschaffung vorschreiben, um die Eigenständigkeit zu stärken. Gleichzeitig validieren Japan und Südkorea Photonenzählkonfigurationen in tertiären Zentren und setzen damit einen Technologiemaßstab für benachbarte Märkte. Herstellerfinanzierung – von OEM-gestütztem Leasing in China bis hin zu Nicht-Bank-Medizingeräte-Darlehen in Indien – bleibt der entscheidende Enabler für Kunden, denen es an Anfangskapital mangelt, die jedoch eine schnelle Kapazitätserweiterung benötigen.

Wichtigste Erkenntnisse des Berichts

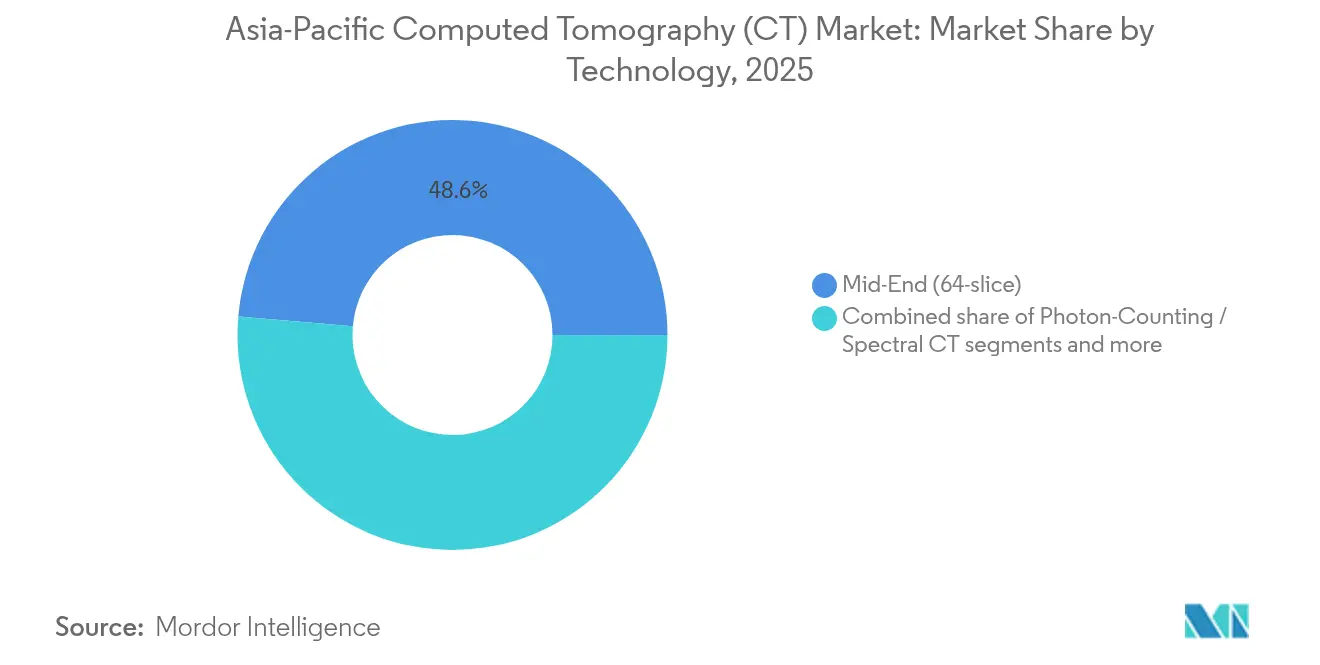

- Nach Technologie führten 64-Schicht-Scanner mit einem Marktanteil von 48,62 % am asiatisch-pazifischen Computertomographie (CT)-Markt im Jahr 2025, während Photonenzähl- und andere Spektralsysteme bis 2031 den höchsten CAGR von 7,02 % verzeichnen sollen.

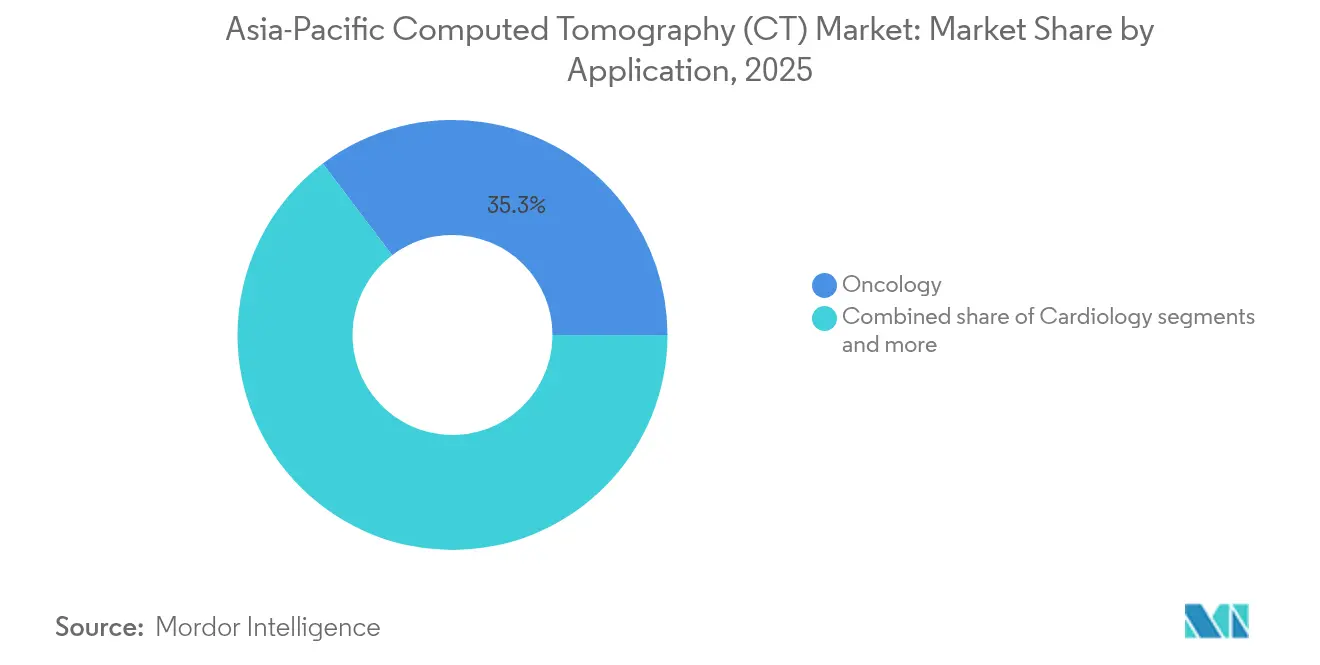

- Nach Anwendung entfiel auf die Onkologie ein Anteil von 35,31 % an der Marktgröße des asiatisch-pazifischen Computertomographie (CT)-Markts im Jahr 2025; die Kardiologie soll bis 2031 mit einem CAGR von 7,28 % expandieren.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,05 % am asiatisch-pazifischen Computertomographie (CT)-Markt, während private Krankenhäuser über denselben Zeitraum einen CAGR von 7,26 % verzeichnen sollen.

- Nach Produkttyp kontrollierten stationäre Systeme im Jahr 2025 76,20 % des Umsatzes; tragbare Scanner verzeichnen bei einer breiteren Point-of-Care-Akzeptanz einen CAGR von 6,84 %.

- Nach Land blieb China im Jahr 2025 der größte Einzelumsatzbeitragende; Indien soll das schnellste sechsjährige Wachstum verzeichnen, bedingt durch 20 % Kapitalsubventionen und niedrigere Importzölle auf wichtige Komponenten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Computertomographie (CT)-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Alterung der Bevölkerung und Anstieg der chronischen Krankheitslast | +1.8% | Global asiatisch-pazifischer Raum, am stärksten in Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Staatliche Förderprogramme für bildgebende Geräte (China, Indien) | +1.2% | China, Indien mit Ausstrahlungseffekt auf Südostasien | Mittelfristig (2–4 Jahre) |

| Krankenhausmodernisierungszyklus von 16/32-Schicht- auf ≥64-Schicht-Systeme | +1.0% | China, Indien, Kernmärkte Südostasiens | Mittelfristig (2–4 Jahre) |

| Anstieg der kardialen CT-Angiographie nach den Leitlinienänderungen von 2024 | +0.8% | Global asiatisch-pazifischer Raum, Frühadoption in Singapur, Japan | Kurzfristig (≤ 2 Jahre) |

| OEM-Inzahlungnahmeprogramme beschleunigen die Installation von Spektral-/Photonenzählsystemen | +0.6% | Entwickelte asiatisch-pazifische Märkte, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Inländische OEM-Finanzierung für den Rollout in Städten niedrigerer Kategorie | +0.5% | China, Indien Tier-2-/Tier-3-Städte, ländliche Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Bevölkerung und Anstieg der chronischen Krankheitslast

Die steigende Lebenserwartung in Japan, Südkorea und dem städtischen China verschiebt das Krankheitsprofil hin zu Onkologie, Herz-Kreislauf- und neurodegenerativen Erkrankungen, die für Diagnose und Behandlungsüberwachung auf Schnittbildgebung angewiesen sind. Nationale Krebsfrüherkennungskampagnen haben den CT-Zugang in sekundären Städten erweitert, während diabetesbezogene Gefäßkomplikationen abdominelle und periphere CT-Angiographiestudien in Indien zunehmen lassen. Radiologieabteilungen budgetieren daher für leistungsfähigere Scanner, die Mehrphasenprotokolle innerhalb einer einzigen Atemanhaltung ermöglichen und Dünnschichtrekonstruktionen liefern, die für KI-Entscheidungsunterstützungstools geeignet sind. Die Dosisoptimierungsleitlinien der australischen ARPANSA beeinflussen zudem die Protokollstandardisierung in der gesamten Region und verstärken den Bedarf an Detektorfortschritten und iterativen Rekonstruktionsmaschinen, die die Bildqualität aufrechterhalten und gleichzeitig die Patientenbelastung verringern können.

Staatliche Förderprogramme für bildgebende Geräte (China, Indien)

Chinas Beschaffungsrichtlinie „In China hergestellt” knüpft die Berechtigung zur öffentlichen Ausschreibung an die lokale Fertigung und bevorzugt einheimische Anbieter, die Scanner mit mehrjährigen Serviceverträgen und Mitarbeiterschulungen bündeln. Indiens produktionsgebundenes Anreizprogramm bietet eine 20%ige Kapitalsubvention auf CT-Scanner-Komponenten und behält bis März 2025 einen ermäßigten Zollsatz von 5 % auf Röntgenröhren bei, wodurch die gesamten Einfuhrkosten für Monteure gesenkt werden. Diese Initiativen verkürzen die Amortisationszeiten für Krankenhäuser und treiben clusterbasierte Fertigungsinvestitionen an, die die Vorlaufzeiten für Exportkunden in Südostasien verkürzen.

Krankenhausmodernisierungszyklus von 16/32-Schicht- auf ≥64-Schicht-Systeme

Frühere Installationen nähern sich dem Ende ihrer Lebensdauer und veranlassen Administratoren, Inzahlungnahmeangebote zu prüfen, die neue Scanner mit vorhersehbaren Serviceplänen bündeln. Die Ersatznachfrage ist im städtischen China und in Tier-1-Städten Indiens am stärksten, wo die täglichen Scanvolumina 50 Patienten pro System überschreiten. OEMs positionieren 64-Schicht-Modelle jetzt als „Mindestlebensplattform” und betonen deren Bereitschaft für Spektral-Upgrades und KI-Anwendungen. Diese Auffrischung im mittleren Segment führt zu höheren durchschnittlichen Verkaufspreisen, hinterlässt aber ein gut gewartetes Gebrauchtmarktinventar, das in ländliche Versorgungsprogramme umgewidmet werden kann.

Anstieg der kardialen CT-Angiographie nach den Leitlinienänderungen von 2024

Der Konsens der Gesellschaft für kardiovaskuläre Computertomographie von 2024 verwandelte die koronare CT-Angiographie von einer qualitativen in eine quantitative Modalität und veranlasste Versicherungsträger in Singapur und Japan, die softwarebasierte Plaqueanalyse zu erstatten. Die Scannernachfrage verlagert sich daher auf Systeme mit Rotationszeiten unter 0,3 Sekunden und Dual-Energy-Akquisition. Anbieter bewerben zusätzlich Röhrenstrommodulationsfunktionen und Breitdetektorarrays, die das gesamte Herz in einem einzigen Herzschlag erfassen, was für Arrhythmiefälle entscheidend ist

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Hohe Servicevertrag- und Röntgenröhren-Ersatzkosten | -0.9% | Global asiatisch-pazifischer Raum, akut in kostensensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Uneinheitliche Erstattung außerhalb von Tier-1-Städten des asiatisch-pazifischen Raums | -0.7% | China, Indien, ländlicher/vorstädtischer Bereich Südostasiens | Mittelfristig (2–4 Jahre) |

| Vorschläge zur CT-Strahlungsdosisbegrenzung in Australien und Japan | -0.4% | Australien, Japan mit regionalem Einfluss | Mittelfristig (2–4 Jahre) |

| Importe von aufgearbeiteten Scannern, die die Nachfrage nach neuen Systemen untergraben | -0.6% | Preissensible asiatisch-pazifische Märkte, Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Servicevertrag- und Röntgenröhren-Ersatzkosten

Die jährlichen Servicegebühren reichen von USD 42.000 für Einstiegssysteme bis zu mehr als USD 100.000 für Modelle mit ≥64 Schichten – eine Ausgabe, die viele mittelgroße Krankenhäuser unter festen Patientenpauschalen kaum refinanzieren können. Röhrenausfälle bleiben die größte ungeplante Einzelkoste; eine Ersatzbaugruppe für eine 64-Schicht-Plattform liegt typischerweise über USD 100.000. Einige Krankenhäuser verhandeln Risikoteilungs-Servicepläne, die Ausfallzeiten begrenzen, andere verschieben Upgrades jedoch ganz und fördern so einen Kanal für aufgearbeitete Scanner, der 30–50 % Einsparungen im Voraus bietet.

Uneinheitliche Erstattung außerhalb von Tier-1-Städten des asiatisch-pazifischen Raums

Nationale Krankenversicherungsprogramme in China und Indien erstatten CT-Verfahren zu Sätzen, die auf öffentliche Krankenhäuser in Hauptstadtregionen kalibriert sind, und lassen Vorstadt- und Landeinrichtungen mit Margen zurück, die zu gering sind, um Premium-Ausrüstung zu rechtfertigen. Infolgedessen konzentrieren sich neuere Scanner in Megastädten, während Patienten in peripheren Gebieten auf mobile Einheiten oder den Transport in städtische Zentren angewiesen sind, was die Diagnose verzögert und das Umsatzwachstum für OEMs begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz des mittleren Segments, Spektralmomentum nimmt zu

Mittlere 64-Schicht-Scanner hielten 2025 einen Anteil von 48,62 % am asiatisch-pazifischen Computertomographie (CT)-Markt, was auf die breite Kompatibilität mit Onkologie-, Trauma- und pulmonalen Indikationen zurückzuführen ist. Krankenhäuser betrachten diese Klasse als Grundlage für die Vorwärtskompatibilität mit kardialen Workflows und balancieren Investitionsaufwendungen gegen Krankenversicherungsdeckungsschwellen. Photonenzähl- und andere Spektralplattformen werden mit einem CAGR von 7,02 % bis 2031 prognostiziert, da Japan und Singapur eine überlegene Reproduzierbarkeit der Kalziumwertung und Dosisreduktionen von bis zu 40 % validieren. Frühadopter nutzen OEM-Inzahlungnahme-Gutschriften, um den Aufpreis zu mildern, und setzen ausscheidende Scanner in Satellitenkliniken ein. Am anderen Ende verlieren Sub-64-Schicht-Systeme jedes Jahr Marktanteile, da staatliche Ausschreibungen in China und Malaysia jetzt ≥64-Schicht-Fähigkeit als Mindesteignungskriterium vorschreiben. Hochschicht-Konfigurationen (≥128) füllen eine Premium-Nische in pädiatrischen und kardiovaskulären Zentren, wo Breitdetektorarrays die Atemanhaltzeiten verkürzen und Bewegungsartefakte abmildern; ihre installierte Basis wächst in tertiären Einrichtungen um 5–6 Prozentpunkte pro Jahr.

Die Handelsdynamik dreht sich um gebündelte KI-Software, die die Knochensubtraktion, Lungenknotenquantifizierung und Metallartefaktreduktion automatisiert. Diese Funktionen verlängern die Nutzungsdauer von mittleren Scannern und erleichtern den Übergang zur Spektralbildgebung, indem sie inkrementellen klinischen Wert ohne sofortige Detektoraufrüstungen bieten. OEMs positionieren auch abonnementbasierte Algorithmusbibliotheken, die konventionelle 64-Schicht-Hardware in provisorische Dual-Energy-Systeme umwandeln und die Kontotreue vor der vollständigen Photonenzählungskonvertierung erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie behält die Führung, während die Kardiologie beschleunigt

Die Onkologie behielt 2025 den größten Anteil von 35,31 %, gestützt durch Lungen-Krebs-Screening-Mandate in China und steigende PET-CT-Hybrid-Überweisungen, die ergänzende Kontrast-CT erfordern. Routinemäßige Staging-Protokolle, die Brust, Bauch und Becken umfassen, halten die Auslastungsraten auch in ressourcenbeschränkten Umgebungen hoch. Dennoch ist die Kardiologie mit einem CAGR von 7,28 % das am schnellsten wachsende Segment, angetrieben durch leitliniengestützte CT-Angiographie und eine zunehmende Erstattung für Kalziumwertungspakete. Krankenhäuser suchen jetzt nach Scannern mit Einzelschlag-Ganzherzabdeckung, integriertem EKG-Gating und KI-gesteuerter Stenosequantifizierung. Diese technischen Anforderungen schränken die Anbieteroptionen ein und erhöhen den durchschnittlichen Dealumfang, wodurch der Gesamtumsatzbeitrag aus der kardialen Bildgebung trotz des geringeren Fallvolumens steigt. Die Neurologie profitiert von tragbaren CT-Installationen in mobilen Schlaganfall-Einheiten im Einklang mit regionalen Vorstationären-Versorgungsinitiativen, die schnelle Tür-zu-Nadel-Zeiten priorisieren. Die muskuloskelettale Bildgebung verzeichnet eine stetige Nachfrage in sportmedizinischen Kliniken in Australien und Südkorea, die Niedrigdosisprotokolle nutzen, um pädiatrische und Athletenpopulationen zu schützen.

Eine wachsende Subspezialisierung treibt Krankenhäuser dazu, Mehrscanner-Pakete auszuhandeln, die onkologische Arbeitslasten 64-Schicht-Räumen zuweisen, während Spektral- oder Photonenzählsuiten für Koronar- und Perfusionsstudien reserviert werden. Diese Fallmixoptimierung maximiert den Scanner-Durchsatz und beschleunigt den Return on Investment. Software-Ökosysteme segmentieren Anwendungen weiter; beispielsweise sichern KI-basierte Lungenknotenfolgemodule Onkologie-Umsatzströme, während Plaqueuntifikationssuiten kardiale Workflows erfassen und so eine Markenbindung fördern.

Nach Endnutzer: Krankenhäuser halten die Mehrheit, private Ketten überholen öffentliche Installationen

Krankenhäuser kontrollierten 2025 54,05 % des asiatisch-pazifischen Computertomographie (CT)-Markts, und ihre Beschaffungsausschüsse bevorzugen zunehmend langfristige verwaltete Gerätedienste gegenüber direkten Kapitalanschaffungen, um die Wartungskosten zu stabilisieren. Private Krankenhausgruppen sollen mit einem CAGR von 7,26 % expandieren, da Investoren auf den kassenzahlungsbasierten Medizintourismus in Thailand, Malaysia und Indien abzielen. Diese gewinnorientierten Betreiber differenzieren sich durch Premium-Bildgebungssuiten, die Photonenzähl-CT, 3-Tesla-MRT und hybride Operationssäle umfassen, und erhöhen damit den durchschnittlichen Umsatz pro belegtem Bett. Diagnostische Bildgebungszentren konkurrieren auf der Grundlage von Patientenkomfort und Bearbeitungszeit und setzen mittlere Scanner in Einkaufszentren und Verkehrsknotenpunkten ein, um ambulante Patienten zu erfassen. Ambulante Operationszentren fügen selektiv 32-Schicht-Scanner für die intraoperative Führung bei orthopädischen und Wirbelsäuleneingriffen hinzu, obwohl die Volumina im Vergleich zur Krankenhausnachfrage bescheiden bleiben.

Sich verändernde Zahlermixe stimulieren unterschiedliche Beschaffungsmodelle: Öffentliche Einrichtungen verlassen sich auf multilaterale Darlehen oder Geberfinanzierung – wie das SIHREN-Projekt der Islamischen Entwicklungsbank in Höhe von EUR 803 Millionen – um stationäre Einheiten in großen Mengen zu erwerben, während private Ketten Operationsleasing-Strukturen nutzen, um Scanner alle fünf bis sieben Jahre aufzufrischen. Diese Heterogenität ermöglicht OEM-Segmentierungsstrategien, die Servicetiers, Schulungen und KI-Lizenzen nach Standorttyp bündeln, höheren Lebenszeitwert von privaten Kunden extrahieren und gleichzeitig Volumenverpflichtungen aus dem öffentlichen Sektor behalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Stationäre Plattformen dominieren, tragbares Wachstum bleibt eine Nische, aber anhaltend

Stationäre Systeme behielten 2025 76,20 % des Umsatzes aufgrund überlegener Gantryöffnungen, Hochleistungsgeneratoren und Multi-Energy-Optionen, die für umfassende Onkologie- und Herzstudien unerlässlich sind. Krankenhäuser reservieren dedizierte Räume mit Bleiabschirmung und HLK-Infrastruktur, was den Installationsbasisvorteil von Festscannern verstärkt. Tragbare CT-Einheiten wachsen, obwohl von einer kleineren Basis ausgehend, mit einem CAGR von 6,84 %, da Schlaganfallkrankenwagen, Intensivstationen und militärische Traumazentren Bildgebung am Versorgungsort benötigen. Diese Scanner verfügen über 16–32 Schichten, leichte Kohlefasergantries und Batterie- oder Generatorstromquellen, die den Einsatz ohne Bodenverstärkung ermöglichen. Genauigkeit und Bildqualität haben sich für Triage- und Folgeuntersuchungen ausreichend verbessert, aber tragbare Einheiten bleiben ergänzend und nicht substitutiv.

Hersteller vermarkten jetzt modulare Serviceverträge, die tragbare Gantries standortübergreifend rotieren lassen, die Auslastung glätten und Leerlaufzeiten minimieren. In China setzen Krankenhäuser auf Kreisebene mobile CT-Busse mit 64-Schicht-Scannern ein, um Lungenkrebs-Screening in abgelegene Dörfer zu liefern, finanziert durch provinzielle öffentliche Gesundheitsbudgets. Gleichzeitig erprobt Australiens Royal Flying Doctor Service zusammenfaltbare CT-Pods, die per Lufttransport transportiert werden können und die geografische Reichweite der Traumabildgebung ausweiten. Obwohl tragbare Systeme stationäre Räume in Hochvolumenzentren wahrscheinlich nicht verdrängen werden, unterstützt ihr strategischer Wert in Teleradiologienetzwerken und Katastrophenschutzrahmen eine stetige Nachfrage

Geografieanalyse

China bewahrte seine Führungsposition im asiatisch-pazifischen Computertomographie (CT)-Markt während 2024 durch inländische Beschaffungsrichtlinien, die lokal gefertigte Systeme bevorzugen. United Imaging und andere einheimische Anbieter sicherten sich mehrjährige Lieferverträge mit provinziellen Krankenhausallianzen und profitierten von verkürzten Lieferplänen und integrierten Finanzierungspaketen. Städtische Tertiärkrankenhäuser in Peking, Schanghai und Guangzhou beschleunigten Ersetzungen hin zu ≥128-Schicht- und Photonenzählkonfigurationen, während Krankenhäuser auf Kreisebene kostenoptimierte 64-Schicht-Modelle bevorzugten, die mit fünfjährigem Service gebündelt waren. Gleichzeitig unterstützte OEM-gestütztes Leasing im Wert von RMB 31 Millionen private orthopädische Zentren in nördlichen Provinzen und unterstrich die Finanzierung als zentralen Adoptionshebel.

Indien entwickelt sich zum am schnellsten wachsenden Markt nach seiner 20%igen Kapitalsubvention auf CT-Scanner-Komponenten und ermäßigten Einfuhrzöllen auf Röntgenröhren. Inländische Monteure nutzen diese Anreize, um 64-Schicht-Systeme zu Preisen anzubieten, die 15–20 % unter importierten Äquivalenten liegen, was fortschrittliche Bildgebung für Tier-2-Städte zugänglicher macht. Steigende Lebensstilkrankheiten treiben die Scanvolumina an, während zunehmende private Krankenversicherung die Zahlungsbereitschaft der Patienten für niedrigdosierte und kardial optimierte Protokolle erhöht. Öffentlich-Private-Partnerschaftsmodelle in mehreren Bundesstaaten lagern radiologische Dienstleistungen an private Betreiber aus, garantieren Mindest-Scanvolumina und sorgen für vorhersehbare Zahlungsströme, die die Gerätefinanzierung tragfähig machen.

Japan und Südkorea bleiben frühe Adopter von Premiumtechnologie angesichts ihrer strengen Qualitätsstandards und ausgereiften Erstattungssysteme. Die Photonenzähl-CT hat mehr als 1.800 klinische Fälle in einem einzigen singapurischen Krankenhaus abgeschlossen und damit das Interesse in anderen entwickelten asiatisch-pazifischen Märkten katalysiert. Australiens Dosisbegrenzungsvorschläge der ARPANSA prägen die Spezifikationskriterien und treiben Krankenhäuser zu Scannern mit Echtzeit-Organdosisverfolgung. Kleinere südostasiatische Volkswirtschaften importieren aufgearbeitete 64-Schicht-Systeme für Provinzkrankenhäuser, während sie neue Käufe für nationale Überweisungszentren reservieren, was ein zweigleisiges Technologiediffusionsmuster veranschaulicht, das das regionale Gesamteinheitenwachstum weiterhin verbreitert.

Wettbewerbslandschaft

Die Marktkonkurrenzfähigkeit konzentriert sich auf Detektoreninnovation, integrierte KI und flexible Eigentumsmodelle statt auf nominale Listenpreise. Siemens Healthineers führt das Photonenzählrennen nach der Erlangung der FDA-Zulassung für NAEOTOM Alpha.Pro Doppelquellen- und Alpha.Prime Einzelquellen-Photonenzähl-CT-Systeme an und erweitert damit sein Spektralportfolio. Canon Medical und GE HealthCare beschleunigen ihre eigenen Photonenzähl-Roadmaps, während Philips Deep-Learning-Rekonstruktion in bestehenden Detektorarchitekturen kommerzialisiert, um sich gegen Technologieübergänge abzusichern. Lokale Champions wie United Imaging nutzen staatliche Beschaffungsregeln, um Marktanteile zu gewinnen, und haben begonnen, 128-Schicht-Scanner nach Südostasien zu exportieren, wodurch sie etablierte Anbieter mit funktional vergleichbaren, aber günstigeren Angeboten herausfordern.

Die Finanzierung ist jetzt ein primäres Schlachtfeld. OEM-Leasinggesellschaften strukturieren siebenjährige Betriebsleasingverträge mit schrittweise ansteigenden Zahlungen, die auf prognostizierte Patientenvolumina zugeschnitten sind und den vorab anfallenden Liquiditätsbedarf reduzieren. In Indien vergeben Nichtbank-Finanzgesellschaften Kredite von bis zu INR 8 Millionen für CT-Käufe mit 48-stündiger Auszahlung und verkürzen die Beschaffungszyklen. Service-Differenzierung schärft den Wettbewerb weiter: Philips fördert Kreislaufwirtschaft-Aufarbeitungen, die die Teilverfügbarkeit garantieren, während GE HealthCare prädiktive Wartungsanalytik bündelt, um ungeplante Ausfallzeiten um bis zu 25 % zu reduzieren. Diese Serviceversprechen schaffen Wechselkosten, die mit Vorabrabattens konkurrieren.

Regulierungskonformität und lokale Montage sind zu Markteintrittstickets statt zu strategischen Vorteilen geworden. Alle großen Anbieter betreiben jetzt ISO-zertifizierte Einrichtungen entweder in China oder Indien, integrieren Cybersicherheitsfunktionen zur Erfüllung der japanischen Personaldatenschutzstandards und unterhalten regionale Schulungszentren. Folglich wird eine nachhaltige Führungsposition von der erfolgreichen Photonenzählungskommerzialisierung, der KI-gesteuerten Workflow-Orchestrierung und Ökosystempartnerschaften abhängen, die Bildgebung mit Längsschnitt-Patientendaten in entstehenden digitalen Gesundheitsplattformen harmonisieren.

Marktführer im asiatisch-pazifischen Computertomographie (CT)-Bereich

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Hitachi Healthcare Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

_Market.webp)

Jüngste Branchenentwicklungen

- März 2025: Siemens Healthineers erhielt die FDA-Zulassung für NAEOTOM Alpha.Pro Doppelquellen- und Alpha.Prime Einzelquellen-Photonenzähl-CT-Systeme und erweiterte damit sein Spektralportfolio

- Februar 2024: Philips stellte die CT 5300 vor, ausgestattet mit Precise Image Deep-Learning-Rekonstruktion, die die Dosis um bis zu 80 % reduziert

Berichtsumfang des asiatisch-pazifischen Computertomographie (CT)-Markts

Gemäß dem Berichtsumfang ist die Computertomographie (CT) ein Bildgebungsverfahren, das spezielle Röntgengeräte verwendet, um eine Reihe detaillierter Bilder oder Scans von Körperbereichen zu erzeugen. Auch bekannt als computerisierte axiale Tomographie (CAT)-Scanning, wird sie hauptsächlich bei der Krebsdiagnose eingesetzt.

Der asiatisch-pazifische Computertomographie (CT)-Markt ist segmentiert nach Typ (Niedrigschicht, Mittelschicht und Hochschicht), Anwendung (Onkologie, Neurologie, Kardiovaskulär, Muskuloskeletal und sonstige Anwendungen), Endnutzer (Krankenhäuser, Diagnostikzentren und sonstige Endnutzer) und Geografie (China, Japan, Indien, Australien, Südkorea und übriger asiatisch-pazifischer Raum). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Niedrig (<64) |

| Mittel (64) |

| Hoch (≥128) |

| Kegelstrahl-CT |

| Onkologie |

| Kardiologie |

| Neurologie |

| Muskuloskeletal |

| Sonstige |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Sonstige |

| Stationäre CT |

| Tragbare CT |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Technologie (Schichtzahl) – Wert | Niedrig (<64) |

| Mittel (64) | |

| Hoch (≥128) | |

| Kegelstrahl-CT | |

| Nach Anwendung – Wert | Onkologie |

| Kardiologie | |

| Neurologie | |

| Muskuloskeletal | |

| Sonstige | |

| Nach Endnutzer – Wert | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante Operationszentren | |

| Sonstige | |

| Nach Produkttyp – Wert | Stationäre CT |

| Tragbare CT | |

| Nach Land – Wert | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Computertomographie (CT)-Markt im Jahr 2026?

Er erreichte 2026 USD 2,62 Milliarden und soll bis 2031 USD 3,53 Milliarden erreichen.

Welches Technologiesegment führt bei den Einheitslieferungen?

64-Schicht-Scanner kontrollieren fast die Hälfte der aktuellen Lieferungen und balancieren Kosten mit vielseitiger Einsetzbarkeit.

Was treibt das schnellste Wachstum bei den Anwendungen?

Die kardiale CT-Angiographie wächst am schnellsten nach den Leitlinienrevisionen von 2024, die die quantitative Plaquebeurteilung standardisierten.

Warum überholen private Krankenhäuser bei Neukäufen öffentliche Einrichtungen?

Private Ketten nutzen höhere Selbstzahlervolumina und flexibles Leasing, um ihre Geräteflotten alle fünf bis sieben Jahre aufzufrischen und so die Nachfrage nach Premium-Bildgebung zu bedienen.

Wie beeinflussen Regierungen die Beschaffung?

China schreibt lokale Fertigung bei öffentlichen Ausschreibungen vor, während Indien eine 20%ige Kapitalsubvention und niedrigere Zölle auf wichtige Komponenten anbietet, was beides die Anschaffungskosten senkt.

Was ist der Ausblick für tragbare CT-Systeme?

Tragbare Scanner machen heute noch einen kleinen Anteil aus, wachsen jedoch jährlich mit 6,84 %, da sich Einsatzmodelle in Schlaganfallkrankenwagen und Intensivstationen klinisch bewähren.

Seite zuletzt aktualisiert am: