Marktgröße und Marktanteil des spanischen Krankenhausbedarfsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.84 Milliarden US-Dollar |

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

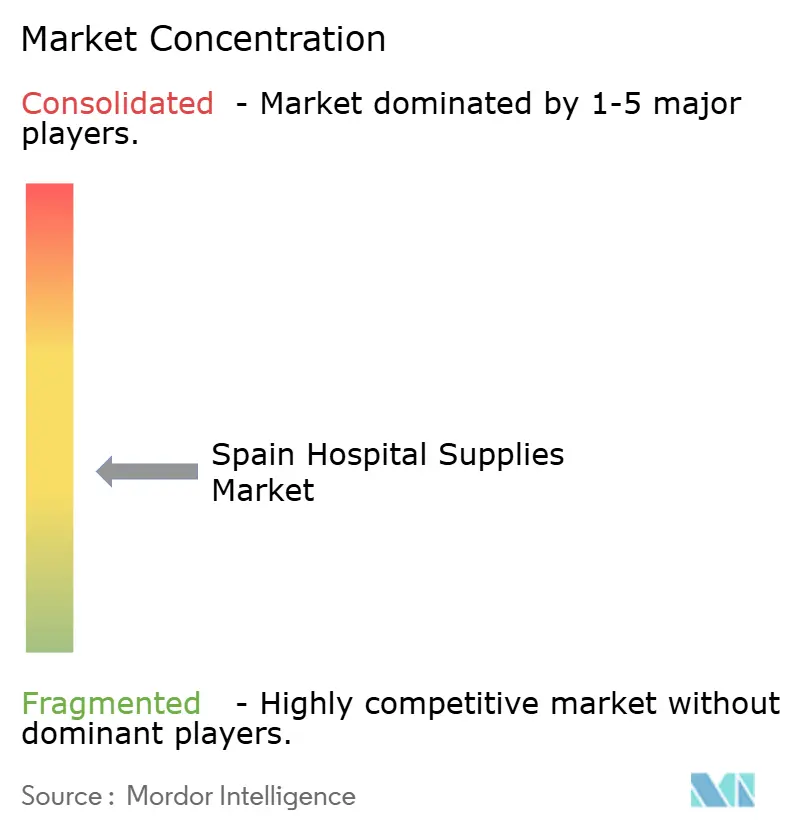

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Krankenhausbedarfsmarkts von Mordor Intelligence

Die Marktgröße des spanischen Krankenhausbedarfsmarkts soll von 2,84 Milliarden USD im Jahr 2025 auf 3,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,83 % über den Zeitraum 2026–2031 einen Wert von 3,99 Milliarden USD erreichen. Spaniens solide Grundlage im öffentlichen Sektor, zusammen mit gezielten Investitionen aus der Aufbau- und Resilienzfazilität, stützt diese konsistente Entwicklung, auch wenn andere europäische Gesundheitssysteme eine größere Volatilität aufweisen. Steigende Lebenserwartung, ein stark wachsendes Bevölkerungssegment der über 90-Jährigen und strengere Standards zur Infektionsprävention verstärken die Erneuerungszyklen bei Geräten, während digitale Beschaffungsvorschriften die Auftragsabwicklung beschleunigen. Globale Konzerne und inländische Spezialisten konkurrieren auf der Grundlage von Wert, Compliance-Unterstützung und schneller Logistik und schaffen ein ausgewogenes, aber dynamisches Wettbewerbsfeld. Die fortlaufende EU-Harmonisierung durch die Medizinprodukteverordnung (MDR) und den Europäischen Gesundheitsdatenraum treibt sowohl Standardisierungsvorteile als auch zusätzliche Compliance-Kosten voran.

Wichtigste Erkenntnisse des Berichts

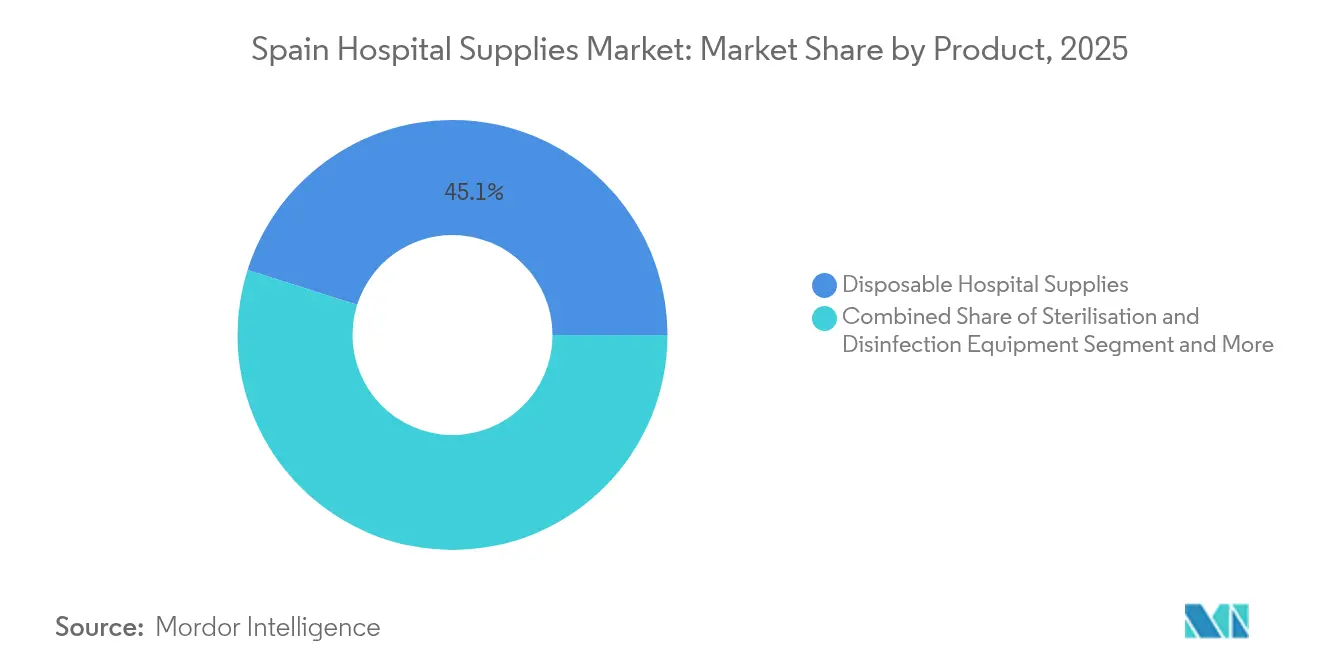

- Nach Produkt hielten Einwegartikel für Krankenhäuser im Jahr 2025 einen Marktanteil von 45,12 % am spanischen Krankenhausbedarfsmarkt; Sterilisations- und Desinfektionsgeräte werden voraussichtlich bis 2031 die schnellste CAGR von 7,56 % verzeichnen.

- Nach Endnutzereinrichtung entfielen im Jahr 2025 62,10 % der Marktgröße des spanischen Krankenhausbedarfsmarkts auf öffentliche Krankenhäuser, während private Krankenhäuser mit einer CAGR von 6,76 % bis 2031 am schnellsten wachsen.

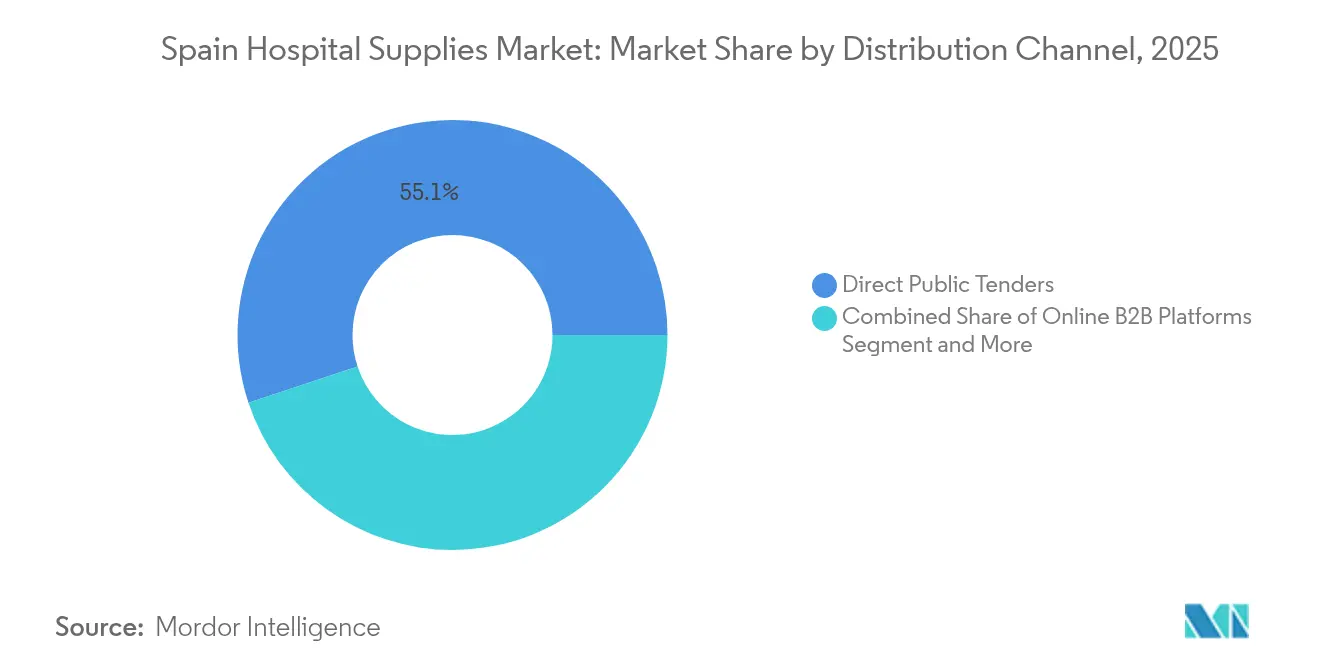

- Nach Vertriebskanal hielten direkte öffentliche Ausschreibungen im Jahr 2025 einen Anteil von 55,10 %; Online-B2B-Plattformen werden aufgrund der obligatorischen Gesetzgebung zur elektronischen Rechnungsstellung mit einer CAGR von 9,69 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Krankenhausbedarfsmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Infektions- und chronischen Krankheiten | +1.2% | National, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für krankenhauserworbene Infektionen | +0.8% | National, Akutversorgungseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Rasch alternde spanische Bevölkerung | +1.5% | National, ländlicher Schwerpunkt | Langfristig (≥ 4 Jahre) |

| Digitalisierte öffentliche Beschaffung beschleunigt die Auftragsabwicklung | +0.6% | National, Regionalregierungen | Mittelfristig (2–4 Jahre) |

| EU-Aufbau- und Resilienzfazilität-Mittel zur Modernisierung der Krankenhausinfrastruktur | +0.9% | National, unterversorgte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen für inländische Einwegkunststoffe | +0.4% | Katalonien und Valencia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Infektions- und chronischen Krankheiten

Überwachungsdaten zeigen, dass 7,1 % der EU-Krankenhauspatienten krankenhauserworbene Infektionen erleiden, wobei Atemwegserkrankungen im Vordergrund stehen[1]Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, "Krankenhauserworbene Infektionen," ecdc.europa.eu. Spaniens universelles Gesundheitssystem garantiert die Behandlung dieser Fälle, was zu einer vorhersehbaren Massenbeschaffung von Diagnosekits, sterilen Verbrauchsmaterialien und Atemunterstützungsgeräten führt. Das Allgemeine Gesundheitsversorgungsgesetz von 2024 erweiterte die Versorgung auf vorübergehende Einwohner und Asylsuchende und vergrößerte den Kreis der Leistungsberechtigten. Da Krankenhäuser Wege zur Behandlung chronischer Erkrankungen und zur Infektionskontrolle integrieren, profitieren Lieferanten von gebündelten Ausschreibungen, die Einwegartikel mit automatisierten Sterilisationseinheiten kombinieren, während analysegestützte Geräte das langfristige Krankheitsmanagement in stationären und ambulanten Umgebungen unterstützen.

Wachsendes Bewusstsein für krankenhauserworbene Infektionen

Schätzungsweise 3,5 Millionen Fälle krankenhauserworbener Infektionen und mehr als 90.000 damit verbundene Todesfälle treten jährlich in der EU auf, von denen bis zu die Hälfte durch stärkere Infektionskontrollpraktiken verhindert werden könnte. Spanische Krankenhäuser reagieren darauf, indem sie CE-gekennzeichnete Einweggeräte und rückverfolgbare Sterilisationssysteme bevorzugen, die den Anforderungen der MDR-Marktüberwachung entsprechen. Ausschreibungsspezifikationen verweisen zunehmend auf antimikrobielle Oberflächen und geschlossene Arzneimittelübertragungssysteme und belohnen Anbieter, die eine ISO-konforme Reinraumfertigung zertifizieren. Da Beschaffungsteams die Kosten der Ausbruchseindämmung im Vergleich zu anfänglichen Produktaufschlägen quantifizieren, gewinnen Infektionskontrollportfolios strategisches Gewicht.

Rasch alternde spanische Bevölkerung

Die Zahl der über 90-jährigen Bürger erreichte bis 2023 608.321, ein Anstieg von 58,29 % innerhalb eines Jahrzehnts. Die Alterung fördert eine stetige Nachfrage nach Wundversorgungsverbänden, Mobilitätshilfen und implantierbaren Geräten. Die Europäische Zentralbank prognostiziert, dass die alterungsbedingten Fiskalkosten in Spanien bis 2070 um 7 Prozentpunkte des BIP steigen werden, der höchste Wert im Euroraum. Krankenhäuser müssen daher Stationen für die geriatrische Versorgung umrüsten, Niedrigbetten installieren und Fernüberwachung einführen, um Wiederaufnahmen zu reduzieren, was mehrjährige Geräteersatzzyklen schafft, die Lieferanten mit modularen, aufrüstbaren Systemen begünstigen.

Digitalisierte öffentliche Beschaffung beschleunigt die Auftragsabwicklung

Spaniens FACe-E-Rechnungs-Hub verarbeitet nun mehr als 12 Millionen Rechnungen pro Jahr, während Gesetz 18/2022 Unternehmen mit einem Umsatz von mehr als 8 Millionen EUR verpflichtet, innerhalb eines Jahres nach behördlicher Genehmigung elektronische Rechnungen auszustellen. Die Plataforma de Contratación del Sector Público bietet Ausschreibungsbekanntmachungen in Echtzeit und verkürzt die Angebotsvorlaufzeiten. Diese Digitalisierung beschleunigt die Auffüllung häufig verwendeter Einwegartikel, ermutigt kleinere Unternehmen, sich landesweit zu bewerben, und stützt die CAGR-Prognose von 9,85 % für Online-B2B-Plattformen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Rahmen | –0.7% | Landesweit, EU-Compliance | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu häuslichen Pflegediensten | –0.5% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Durch EU-Plastiksteuer bedingte Volatilität der Inputkosten | –0.3% | National, Verpackungsartikel | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Haushaltsbeschaffungszyklen | –0.4% | 17 autonome Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger regulatorischer Rahmen

Die MDR verlangt, dass Altgeräte bis Mai 2024 mit aktualisierten Qualitätsmanagementsstandards in Einklang gebracht werden, während Übergangsfristen spätestens bis Dezember 2028 laufen. Die spanische AEMPS verpflichtet darüber hinaus zur Registrierung aller Medizinprodukte im Land und schreibt Meldungen über Versorgungsunterbrechungen gemäß Verordnung (EU) 2024/1860 vor. Kleinere Hersteller sehen sich mit hohen Compliance-Kosten für die risikobasierte Klassifizierung, die Kennzeichnung mit eindeutiger Gerätekennung und regelmäßige Sicherheitsaktualisierungsberichte konfrontiert. Infolgedessen konsolidieren Händler ihre Portfolios rund um MDR-zugelassene Produkte, was die Markenauswahl potenziell einschränkt und die Markteinführungszeiten für innovative KMU verlängert.

Verlagerung hin zu häuslichen Pflegediensten

Politische Entscheidungsträger und Patienten bevorzugen zunehmend die häusliche Behandlung chronischer Erkrankungen, um den Mangel an Krankenhausbetten zu lindern. Die InCARE-Studie zeigt, dass Spaniens Langzeitpflegemodell die persönliche Autonomie betont, wobei Familienpflegepersonen eine entscheidende Rolle spielen[2]InCARE-Projekt, "Langzeitpflegesystem in Spanien," incare.euro.centre.org. Für Telemedizin und Fernüberwachungspilotprojekte vorgesehene Mittel reduzieren bestimmte Eingriffszahlen in Krankenhäusern und dämpfen die Nachfrage nach ausgewählten stationären Verbrauchsmaterialien. Lieferanten, die diesen Trend ausgleichen wollen, passen Kits für die häusliche Infusion, Wundversorgung und portable Diagnostik an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Einwegartikel treiben Infektionskontrollprioritäten voran

Einwegartikel für Krankenhäuser machten im Jahr 2025 45,12 % des Marktanteils des spanischen Krankenhausbedarfsmarkts aus, was den anhaltenden Schwerpunkt auf Einwegsicherheitsprotokollen widerspiegelt. Sterilisations- und Desinfektionsgeräte, die bis 2031 eine CAGR von 7,56 % verzeichnen, profitieren vom wachsenden Bewusstsein für krankenhauserworbene Infektionen und den MDR-Rückverfolgbarkeitsregeln. Die Marktgröße des spanischen Krankenhausbedarfsmarkts für Sterilisationssysteme soll sich stetig ausweiten, da Krankenhäuser auf Niedertemperatur- und Wasserstoffperoxid-Einheiten umrüsten, die wärmeempfindliche Geräte schützen.

Operationssaalausrüstung und Diagnoseinstrumente erhalten weiterhin Budgetzuweisungen, die an Zuschüsse aus dem Aufbauplan geknüpft sind, während sich die Spezifikationen für Spritzen und Nadeln nach Sicherheitswarnungen in der Augenheilkunde bezüglich Silikonöltröpfchen weiterentwickeln. Lieferanten von CE-gekennzeichneten Mikrovolumenspritzen mit null Restvolumen sichern sich Nischen-, aber hochwertige Aufträge.

Nach Endnutzereinrichtung: Öffentliche Krankenhäuser verankern die Nachfrage

Öffentliche Einrichtungen repräsentierten im Jahr 2025 62,10 % der Marktgröße des spanischen Krankenhausbedarfsmarkts, was die landesweite Reichweite des steuerfinanzierten Sistema Nacional de Salud widerspiegelt. Beschaffungsrahmen schreiben offene, wettbewerbsfähige Ausschreibungen mit mehrjährigen Lieferverträgen vor, die Volumenstabilität, aber geringere Margen bieten.

Private Krankenhäuser sind zwar kleiner, sollen aber jährlich um 6,76 % wachsen, da Investoren auf Spezialversorgung und Medizintourismus abzielen. Technologieintensive Privatkliniken bevorzugen hochwertige Bildgebungs-, Roboterchirurgie- und Point-of-Care-Testgeräte, um ihre Dienstleistungen zu differenzieren und die adressierbaren Umsatzpools für leistungsstarke Anbieter zu erweitern.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Direkte öffentliche Ausschreibungen kontrollierten 55,10 % der Einkäufe im Jahr 2025, gestützt durch die obligatorische Nutzung der FACe- und PLACE-Portale für die Rechnungsweiterleitung und Vertragsveröffentlichung. Dennoch schwenkt der spanische Krankenhausbedarfsmarkt rasch auf elektronische Kataloge um, und Online-B2B-Plattformen werden bis 2031 eine CAGR von 9,69 % verzeichnen, da die Durchsetzung der elektronischen Rechnungsstellung auf Unternehmen unterhalb der Schwelle von 8 Millionen EUR ausgeweitet wird.

Einkaufsgemeinschaften bündeln die Nachfrage kleinerer Kliniken, während Einzel- und Gemeinschaftsapotheken dringende Lücken in der ambulanten Versorgung schließen. Multinationale Unternehmen integrieren zunehmend ERP-Systeme mit öffentlichen Portalen, um die Auftragsbestätigung und Sendungsverfolgung zu automatisieren und die durchschnittlichen Vorlaufzeiten von Tagen auf Stunden zu verkürzen.

Geografische Analyse

Spanien ist der viertgrößte öffentliche Gesundheitsausgeber der EU und wendete im Jahr 2025 99 Milliarden USD an öffentlichen Mitteln auf – 7,4 % des BIP – sowie weitere 35 Milliarden USD aus privaten Quellen. Madrid, Katalonien und Valencia beherbergen die dichtesten Krankenhausnetzwerke und die Mehrheit der hochkomplexen Überweisungszentren. Städtische Zentren erhalten frühe Einsätze von KI-gestützten Endoskopietürmen, geschlossener Sterilisation und automatisierter Arzneimittelzubereitung, was die Ausgaben pro Bett über den nationalen Durchschnitt hebt.

Ländliche Regionen leiden unter Ärztemangel und längeren Logistikketten, was eine Verlagerung hin zu mobiler Diagnostik und modularen Behandlungseinheiten fördert. Zuschüsse aus dem Aufbauplan zielen auf diese unterversorgten Gebiete mit digitalen Radiologiefahrzeugen, Unterdruckzeltsystemen und Tele-Intensivstationsplattformen ab und erweitern den spanischen Krankenhausbedarfsmarkt, während gleichzeitig die städtische Überlastung gemindert wird.

Fertigungscluster entlang des Mittelmeerkorridors verbessern die Versorgungssicherheit. Einrichtungen wie Essitys Werk in Tarragona und QIAGENs QIAstat-Dx-Standort in Barcelona verkürzen die Vorlaufzeiten für kritische Verbrauchsmaterialien und Diagnostika. Die Hafeninfrastruktur in Valencia und Barcelona erleichtert die Einfuhr von Rohstoffen und den Export von Fertigwaren und positioniert Spanien als potenziellen Vertriebsknotenpunkt für Südeuropa und Nordafrika.

Regulatorisches Umfeld

Spanien regelt Krankenhausbedarf im Rahmen der EU-Medizinprodukteverordnung (MDR 2017/745) und deren nationaler Umsetzung durch den Real Decreto 192/2023, wobei die AEMPS die zuständige Behörde für Medizinprodukte und In-vitro-Diagnostika ist (einschließlich Registrierung, Inspektionen und Anforderungen nach dem Marktzugang). Die MDR-Übergangsmeilensteine wirken sich auf die Ausschreibungsfähigkeit, die Kennzeichnung und UDI-Bereitschaft sowie die laufende Pflege der technischen Dokumentation für Altportfolios aus.

Die regulatorische Aufmerksamkeit richtet sich zudem auf die Versorgungssicherheit und eine stärker digitale, standardisierte Marktverwaltung. Die AEMPS führte am 15. Juni 2026 RECOPS als Anwendung zur Registrierung der Vermarktung von Medizinprodukten und IVDs ein, die frühere Kommunikationssysteme ersetzt und klarstellt, wie Hersteller und Vertreiber mit der Behörde interagieren. Parallel dazu veröffentlichte die AEMPS einen Versorgungssicherungsplan 2025-2030, um Schwachstellen und Abhängigkeiten für strategische Gesundheitsprodukte zu identifizieren, während der Real Decreto 664/2025 einen interministeriellen Ausschuss (2024-2028) im Zusammenhang mit der Strategie für die Pharmaindustrie schuf. Zusammen mit Diskussionen zur Reform des öffentlichen Beschaffungswesens, einschließlich des Entwurfs vom April 2026 zur Änderung der Order SND 682/2021 zur Ausweitung zentralisierter Beschaffungsmechanismen, stärken diese Schritte die Resilienz der Lieferkette.

Wettbewerbslandschaft

Die spanische Krankenhausbedarfsbranche ist mäßig fragmentiert. Globale Konzerne – Solventum, B. Braun, Medtronic – nutzen breite Portfolios und MDR-konforme Qualitätssysteme und sichern sich Rahmenvereinbarungen mit regionalen Gesundheitsministerien. Inländische Marktführer Grifols, Werfen und ROVI nutzen enge Beziehungen zu Klinikern und schnelle Servicereaktionen; Grifols verzeichnete im Jahr 2024 einen Umsatz von 7,212 Milliarden EUR und baut die Produktionskapazität für Immunglobuline weiter aus[3]Europa Press, "Grifols Finanzergebnisse 2024," europapress.es.

Jüngste Strategien konzentrieren sich auf digitale Lieferkettentransparenz und interne Nachhaltigkeitsprogramme. Werfens 20-Millionen-Euro-Risikokapitalfonds zielt auf Start-ups in der schnellen Sepsisdiagnose ab und stärkt sein Franchise im Bereich der Intensivmedizin. Essity setzt Echtzeit-OEE-Dashboards in seinen spanischen Werken ein, um Ausfallzeiten und Kunststoffabfälle zu reduzieren. Wettbewerber passen ihre Produktlinien auch für die häusliche Pflege an – portable Absauggeräte, tragbare Infusionspumpen –, um dem Volumenschwund weg von stationären Stationen entgegenzuwirken.

Grenzüberschreitende Fusionen und Übernahmen bleiben aktiv, da die MDR-Compliance-Kosten steigen: Das Interesse von Private-Equity-Gesellschaften an mittelgroßen spanischen Herstellern wächst, was durch anhaltende Spekulationen über ein mögliches Angebot von Brookfield für Grifols exemplifiziert wird. Größere Erwerber erhalten sofortige CE-Kennzeichnungsportfolios und etablierte E-Ausschreibungsnachweise, während Verkäufer das Kapital zur Finanzierung der nächsten Generation von Forschung und Entwicklung erhalten.

Marktführer der spanischen Krankenhausbedarfsbranche

Cardinal Health Inc.

Medtronic plc

B. Braun SE

GE HealthCare Technologies Inc.

Solventum Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Spanien schafft neue Nachfragebereiche für höherwertigen Krankenhausbedarf durch Modernisierung von Einrichtungen, digitale Gesundheitsinfrastruktur und klarere Marktzugangsregeln für Technologie. Die Eröffnung des Hospital Ascires Valencia im Mai 2026 nach einer Investition von 125 Millionen EUR (davon 40 Millionen EUR für fortschrittliche Technologie, einschließlich eines Hybrid-OPs mit hochwertiger Bildgebung) sowie die im April 2026 angekündigte zehnjährige Partnerschaft von Hospiten mit Siemens Healthineers für Hospiten Madrid Boadilla, unterstützt durch eine Investition von 22 Millionen EUR für mehr als 25 Diagnose- und Therapiegeräte, zeigen, wohin sich die Beschaffungsbudgets verschieben. Auf öffentlicher Seite genehmigte die Europäische Investitionsbank im Juni 2026 ein Darlehen von 500 Millionen EUR zur Unterstützung der Modernisierung und des Ausbaus des Krankenhaus- und Primärversorgungsnetzes im Baskenland, wodurch die Beschaffungspipelines für Bildgebung, Integration von Operationssälen, Sterilisation und digital vernetzte Geräte gestärkt werden.

Regulatorische und datenbezogene Initiativen erweitern zudem die durch Compliance ermöglichten Chancen für Anbieter, die sich auf Rückverfolgbarkeit, Evidenzgenerierung und Interoperabilität konzentrieren. Ab dem 28. Mai 2026 wechselte Spanien zur obligatorischen Nutzung der ersten vier EUDAMED-Module für Medizinprodukte, wodurch die Bedeutung von UDI-fähiger Kennzeichnung, Qualität der Stammdaten sowie Prozessen von Vertreibern und Herstellern zur Unterstützung von Registrierungen und Vigilanz zunimmt. Im Mai 2026 führte der Real Decreto 415/2026 einen nationalen Rahmen für die Bewertung von Gesundheitstechnologien ein, der Medizinprodukte, Diagnostika und digitale Gesundheitstools umfasst, und der Real Decreto 90/2026 (in Kraft seit 1. Juli 2026) führte ein neues selektives Finanzierungssystem für Medizinprodukte im Nationalen Gesundheitssystem ein, das die seit 2006 weitgehend unveränderte Erstattungsmechanik aktualisiert. Zusammen mit dem im Januar 2026 mit einer anfänglichen Mittelausstattung von 70 Millionen EUR eingeführten Nationalen Gesundheitsdatenraum erhöhen diese Änderungen die Nachfrage nach datengenerierenden Geräten, vernetzter Verbrauchsmateriallogistik und Anbietern, die klinisch-ökonomische Dossiers und Evidenz nach der Marktzulassung im Einklang mit den spanischen HTA- und EU-MDR-Anforderungen einreichen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Einführung des automatisierten Insulinabgabesystems Omnipod 5 in Spanien, wodurch der Zugang für Typ-1-Diabetes-Patienten ab 2 Jahren erweitert wird. Die Einführung erweitert die krankenhausgebundenen Kanäle zur Diabetesaufklärung und beeinflusst Starter-Kits und Verbrauchsmaterial-Lieferketten im Zusammenhang mit endokrinologischen und pädiatrischen Behandlungspfaden.

- Juni 2026: Einführung von Integrated Solutions in Spanien durch B. Braun zur Unterstützung des Managements von Krankenhausökosystemen, der Datenintegration und der Cybersicherheit. Das Programm signalisiert einen Wandel hin zu digital integrierter Beschaffung und Betrieb und richtet Anbieter an den Prioritäten der Krankenhäuser in Bezug auf Interoperabilität und Effizienz der Arbeitsabläufe aus.

- Oktober 2025: Erweiterung der Kapazität am Produktionsstandort Rubi für chirurgisches Nahtmaterial, um die Produktion zu skalieren und die Fertigungskapazitäten in Spanien zu vertiefen. Die zusätzliche lokale Kapazität stärkt die Versorgungskontinuität für stark nachgefragte Verbrauchsmaterialien, die häufig über öffentliche Ausschreibungen und mehrjährige Rahmenverträge beschafft werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Produkten, die Krankenhäuser in Spanien beschaffen und verwenden, um Patienten zu untersuchen, zu behandeln, zu bewegen und zu schützen, sowie Artikel, die von klinischem Personal während der Routineversorgung und bei Eingriffen verwendet werden.

Ausschlüsse des Anwendungsbereichs: Medizinprodukte für den Heimgebrauch und die meisten ausschließlich ambulanten Klinikartikel sind ausgeschlossen, sofern dieselben Artikel nicht routinemäßig für Krankenhausstationen und Operationssäle beschafft werden.

Übersicht der Segmentierung

- Nach Produkt

- Patientenuntersuchungsgeräte

- Operationssaalausrüstung

- Mobilitätshilfen und Transportausrüstung

- Sterilisations- und Desinfektionsgeräte

- Einwegartikel für Krankenhäuser

- Spritzen und Nadeln

- Weitere Produkte

- Nach Endnutzereinrichtung

- Öffentliche Krankenhäuser

- Private Krankenhäuser

- Spezialkliniken

- Diagnose- und Bildgebungszentren

- Nach Vertriebskanal

- Direkte öffentliche Ausschreibungen

- Einkaufsgemeinschaften

- Online-B2B-Plattformen

- Einzel- und Gemeinschaftsapotheken

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um den Nachfragepool in Spanien zu bestimmen und eine Vermischung von Krankenhausbeschaffung mit Einzelhandelsausgaben im Gesundheitswesen zu vermeiden. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des spanischen Gesundheitsministeriums, Gesundheits- und Bevölkerungstabellen des Instituto Nacional de Estadistica, Eurostat-Reihen zu Gesundheitsausgaben und OECD-Gesundheitsstatistiken, um die Aktivitätsniveaus zu verstehen, die den Verbrauch von Bedarfsmaterialien treiben.

Um die Angebotsseite fundiert zu halten, haben wir Quellen wie das spanische Portal für öffentliche Auftragsvergabe und EU-Ausschreibungsdatenbanken für Beschaffungsmuster sowie Zoll- und Handelsstatistiken für die Importintensität wichtiger Kategorien überprüft. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden und seriöse Presse wurden ebenfalls genutzt, um Änderungen im Produktmix und Preisrichtungen zu überprüfen. An einigen Stellen haben wir kostenpflichtige Abonnements für Unternehmensfinanzinformationen sowie für die Verfolgung von Lieferungen und Ausschreibungen genutzt, wo öffentliche Aufzeichnungen nicht detailliert genug waren. Diese Sekundärquellen sind beispielhaft und nicht erschöpfend, da wir für die Datenerhebung, Validierung und Klärung viele weitere öffentliche Dokumente überprüft haben.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Kontakten aus Beschaffung, Pflege, Infektionskontrolle und Betrieb sowie mit Vertreibern und Produktspezialisten, die Kaufentscheidungen von Krankenhäusern unterstützen. Für einen spanienspezifischen Markt haben wir eine Abdeckung sowohl im öffentlichen als auch im privaten Bereich sichergestellt und dann die Angaben der Befragten genutzt, um Preislücken zu schließen, Ersatzzyklen zu bestätigen und Kategorieaufteilungen zu validieren, die in Sekundärquellen nur teilweise erkennbar waren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 19% | |

| Mittleres Segment: 49% | Funktions-/Abteilungsleiter: 28% | |

| Kleinere Akteure: 19% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, der die Nachfrage nach Krankenhausbedarf aus den Signalen der Gesundheitsaktivität und der Beschaffung in Spanien rekonstruiert und diese Nachfrage dann auf Produktkategorien abbildet, die routinemäßig von Krankenhäusern eingekauft werden. Zu den erfassten Eingangsgrößen zählten Krankenhauseinweisungen und stationäre Tage, Volumen chirurgischer Eingriffe, Intensität der Infektionsprävention (die die Nutzung von Sterilisation und Einwegprodukten verändert), Veränderungen der Bettenkapazität und Muster bei der Vergabe öffentlicher Ausschreibungen, die auf Mix und Beschaffungsrhythmus hinweisen.

Nachdem der Nachfragepool gebildet war, wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Stückpreise multipliziert mit geschätzten Volumina für stark genutzte Verbrauchsmaterialien, sowie Kanalprüfungen mit Vertreibern zur Validierung typischer Jahresbeschaffungen großer Krankenhausgruppen. Wo Stückdaten für kleinere Kategorien fehlten, wurden Lücken durch proportionale Anteile ähnlicher Krankenhäuser geschlossen und die Anteile dann durch Primärrückmeldungen präzisiert. Für die Prognose wurde eine Szenarioanalyse rund um die Erholung elektiver Eingriffe, die Inflation bei medizinischen Verbrauchsmaterialien und Beschaffungszyklen angewendet, und die Annahmen wurden mit den Erwartungen der Befragten zu Bestellhäufigkeit und Budgetdruck abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen, einschließlich Trends der Gesundheitsaktivität, Ausschreibungsintensität und Importabhängigkeit für Kategorien, die überwiegend außerhalb Spaniens beschafft werden. Große Abweichungen wurden markiert, und die Annahmen wurden dann auf Eingabeebene erneut überprüft, bevor eine zweite Analystenprüfung und die endgültige Freigabe erfolgten.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie Politikänderungen, Beschaffungsschocks oder starken Preisbewegungen bei Verbrauchsmaterialien mit hohem Anteil vorgenommen. Vor der Auslieferung führen wir eine abschließende Aktualisierung durch, damit die Zahlen die neuesten verfügbaren öffentlichen Daten und die aktuellsten Primärrückmeldungen widerspiegeln.

Vergleich der Marktgröße für spanischen Krankenhausbedarf von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für spanischen Krankenhausbedarf variieren häufig, da Quellen nicht immer dieselben Einkaufskanäle, Produktfamilien und Versorgungsumgebungen erfassen und zudem unterschiedliche Basisjahre wählen. In der Praxis ist die Trennung zwischen ausschließlich krankenhausbezogener Beschaffung und breiteren Gesundheitsausgaben der Punkt, an dem viele Gesamtwerte auseinanderzugehen beginnen.

Einzelhandels- und Apothekenverkäufe von Konsumgütern im Gesundheitsbereich sind die häufigste Zusatzkategorie, und diese Artikel liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, auch wenn sie dem Namen nach ähnlich wie Krankenhausverbrauchsmaterialien wirken. Unterschiede können auch daraus entstehen, ob öffentliche Ausschreibungen als Ankerpunkt für Volumina behandelt werden, wie die Preisinflation über Einwegbedarf im Vergleich zu langlebigen Geräten angewendet wird und wie das Timing der Währung gehandhabt wird, wenn Importe als Näherungswert verwendet werden. Auch der Aktualisierungsrhythmus spielt eine Rolle, da ein Modell, das Signale zu Eingriffen und Beschaffung nicht aktualisiert, ältere Mix-Annahmen länger als angemessen beibehalten kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,84 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 2,68 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und vermischt historische Fenster und Prognosefenster anders, was die implizite Preis- und Eingriffsnormalisierung nach dem Basisjahr verschieben kann. |

| Branchenverlag B | 4,80 Mrd. USD (2026) | Tendiert zu einer engeren Betrachtung der öffentlichen Krankenhausbeschaffung für ausgewählte Verbrauchsmaterialien und berichtet dann eine Punktschätzung für ein späteres Jahr, was das scheinbare Niveau im Vergleich zu einer Basisjahrbetrachtung überhöhen kann. |

Die Streuung zwischen den Quellen erklärt sich vor allem dadurch, was als Krankenhausbeschaffung im Vergleich zu breiteren Einzelhandelsausgaben im Gesundheitswesen gezählt wird, sowie durch das für die Hauptzahl verwendete Jahr. Wenn der Anwendungsbereich an Beschaffungssignale der Krankenhäuser gebunden bleibt und dann mit Aktivitäts- und Ausschreibungsindikatoren abgeglichen wird, bleibt der Marktgesamtwert im Zeitverlauf leichter reproduzierbar und überwachbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des spanischen Krankenhausbedarfsmarkts und wie schnell wächst er?

Die Ausgaben erreichten im Jahr 2026 einen Wert von 3,01 Milliarden USD und sollen bis 2031 auf 3,99 Milliarden USD ansteigen, mit einer CAGR von 5,83 % über den Zeitraum 2026–2031.

Welches Produktsegment erzielt im spanischen Krankenhausbedarfsmarkt den höchsten Umsatz?

Einwegartikel für Krankenhäuser führen mit einem Anteil von 45,12 %, angetrieben durch strenge Infektionskontrollprotokolle in öffentlichen und privaten Einrichtungen.

Wie groß ist die Rolle der öffentlichen Krankenhäuser Spaniens beim Gesamteinkauf?

Öffentliche Einrichtungen machen 62,10 % der nationalen Beschaffung aus und gewährleisten durch das steuerfinanzierte Sistema Nacional de Salud ein stabiles Ausschreibungsvolumen.

Warum expandieren Online-B2B-Plattformen im spanischen Krankenhausbedarfsmarkt so schnell?

Obligatorische elektronische Rechnungsstellung und zentralisierte Portale wie FACe vereinfachen die Angebotsabgabe und Zahlung und unterstützen eine CAGR von 9,69 % für digitale Kanäle bis 2031.

Welche Auswirkungen hat die EU-Plastiksteuer auf den spanischen Krankenhausbedarfsmarkt?

Die Abgabe von 0,45 EUR/kg erhöht die Verpackungskosten, aber Ausnahmen für Medizinprodukte mildern die Auswirkungen auf Einwegartikel und fördern gleichzeitig Ökodesign-Veränderungen.

Welche regionalen Investitionen prägen die künftige Versorgungskapazität?

Projekte wie Essitys 24-Millionen-Euro-Produktionslinie in Tarragona und QIAGENs neuer Diagnostikstandort in Barcelona steigern die inländische Produktion und verkürzen die Lieferzeiten.

Seite zuletzt aktualisiert am: