Marktgröße und Marktanteile für C-Bögen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

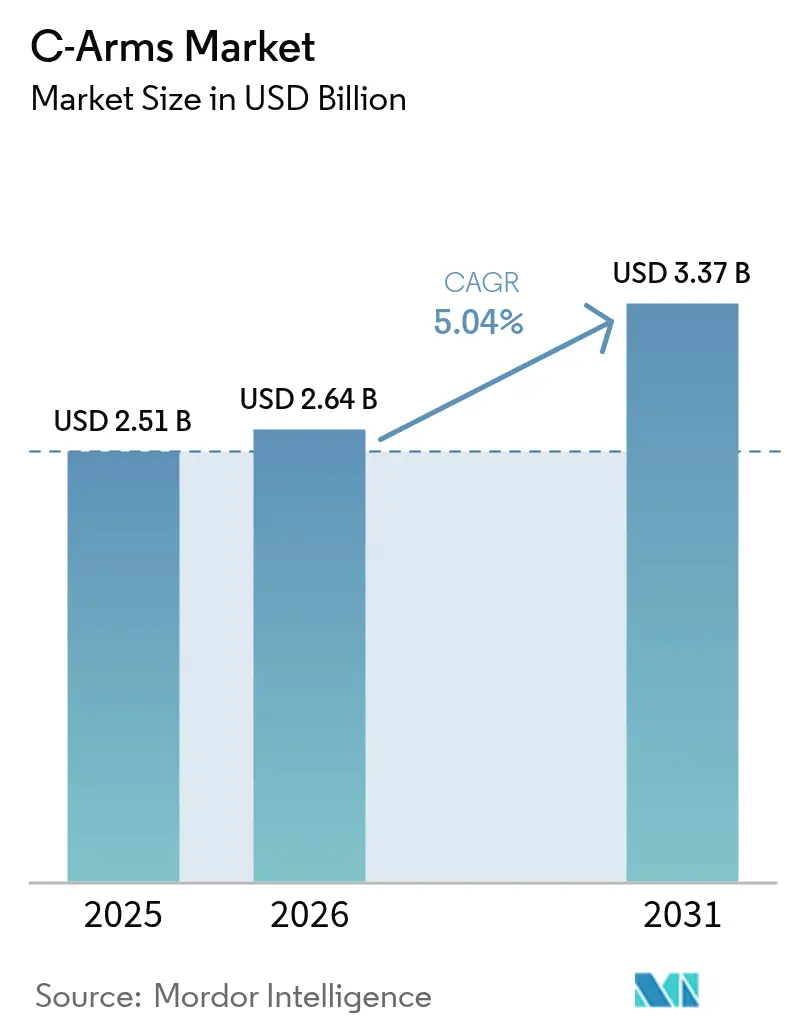

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

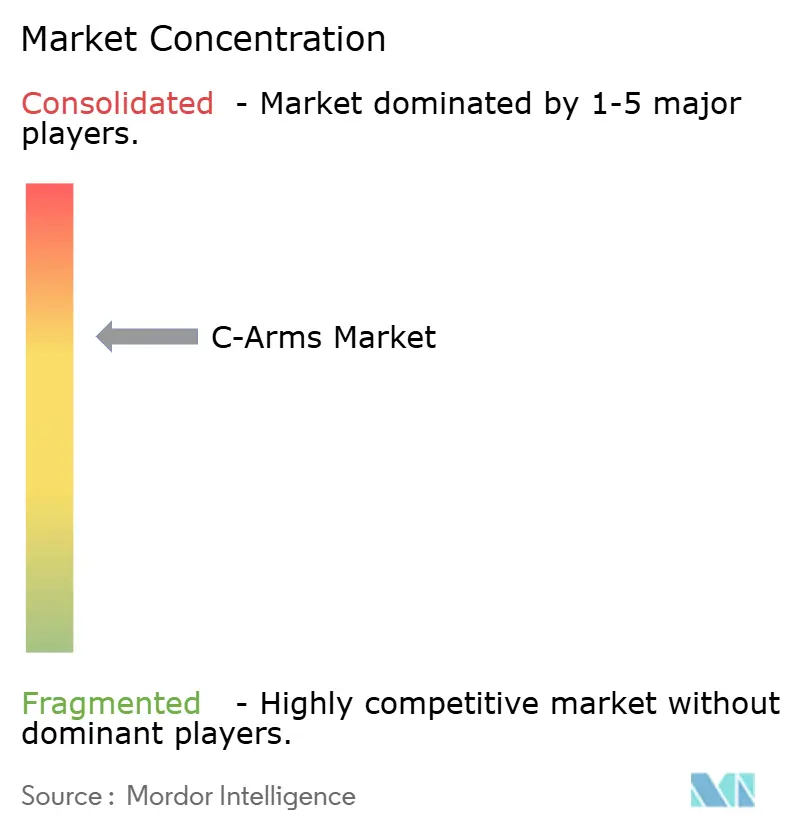

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

C-Bögen-Marktanalyse von Mordor Intelligence

Die Marktgröße für C-Bögen wird voraussichtlich von 2,51 Milliarden USD im Jahr 2025 auf 2,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,04 % über den Zeitraum 2026–2031 einen Wert von 3,37 Milliarden USD erreichen. Die Nachfrage nimmt zu, da Krankenhäuser und ambulante Zentren minimalinvasive Eingriffe ausweiten, was die Ersatzzyklen für Flachbilddetektorsysteme antreibt, die die Strahlendosis senken und gleichzeitig die Bildqualität verbessern. Die rasche Integration von KI unterstützt die Echtzeitnavigation, was die Operationszeiten verkürzt und die Bandbreite komplexer Eingriffe in ambulanten Einrichtungen erweitert. Anbieter profitieren zudem von staatlichen Anreizen, die standortneutrale Vergütungen begünstigen, während selbstfahrende mobile Einheiten den Personalaufwand reduzieren und neue Workflow-Effizienzpotenziale erschließen. Lieferkettenrisiken bleiben ein Kostendruck, doch serviceorientierte Geschäftsmodelle helfen Anbietern, Upgrades ohne hohe Vorabinvestitionen zu finanzieren.

Wichtigste Erkenntnisse des Berichts

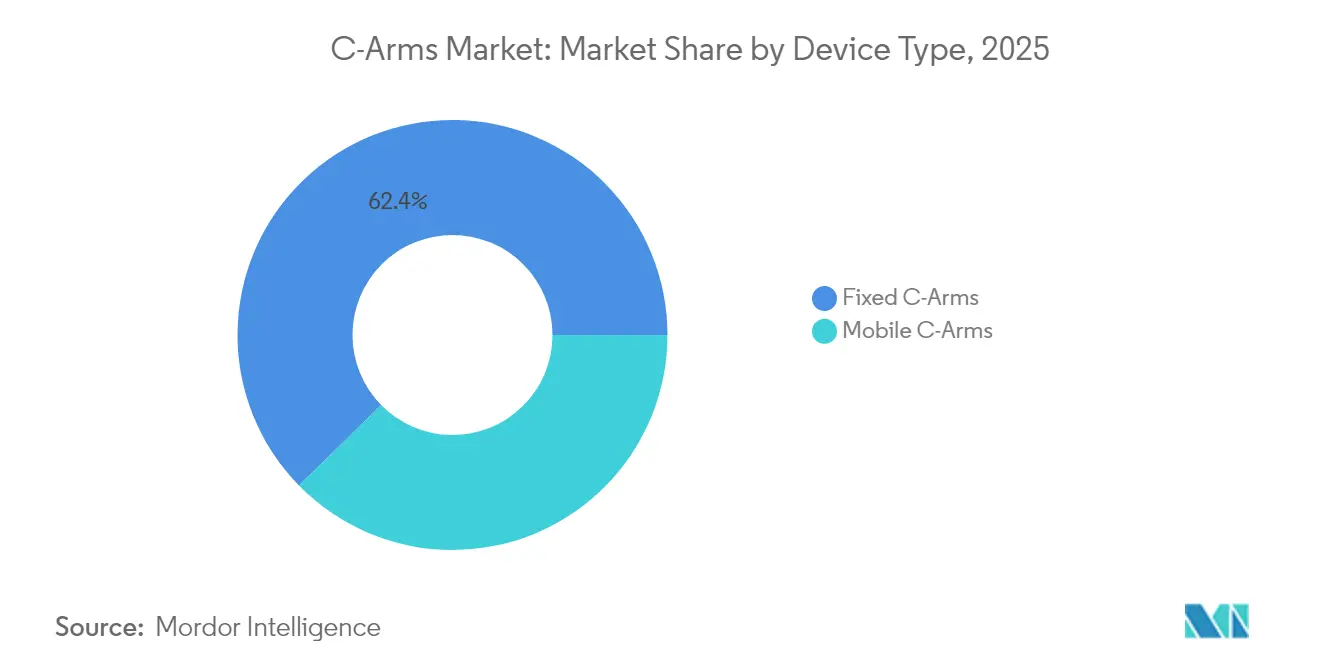

- Nach Typ entfielen 2025 62,35 % des Marktanteils für C-Bögen auf stationäre C-Bögen; mobile C-Bögen werden bis 2031 voraussichtlich mit der höchsten CAGR von 5,72 % wachsen.

- Nach Detektortechnologie entfielen 2025 57,74 % des Marktanteils für C-Bögen auf Flachbilddetektoren, und das Segment wird voraussichtlich mit der schnellsten CAGR von 5,56 % bis 2031 wachsen.

- Nach Anwendung führte Orthopädie und Traumatologie 2025 mit einem Umsatzanteil von 29,55 %, während die Neurologie mit der schnellsten CAGR von 6,02 % bis 2031 aufwartet.

- Nach Endnutzer hielten Krankenhäuser 2025 68,85 % des Umsatzes; ambulante chirurgische Zentren verzeichneten mit 5,81 % CAGR bis 2031 das stärkste Wachstum.

- Nach Geografie entfielen 2025 35,12 % des Umsatzes auf Nordamerika, während für den Asien-Pazifik-Raum eine CAGR von 6,05 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum C-Bögen-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verfahrensverlagerung hin zu minimalinvasiver und bildgeführter Chirurgie | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Krankheiten | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach mobilen Systemen in ambulanten und ASC-Umgebungen | +1.1% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Übergang von Bildverstärkern zu Flachbilddetektoren | +0.9% | Entwickelte Volkswirtschaften, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Dosisoptimierung und Navigation | +0.7% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einstellung der OEM-Produktion von Bildverstärkern zwingt zu Flachbilddetektor-Upgrades | +0.5% | Global, akut in Einrichtungen mit Altsystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfahrensverlagerung hin zu minimalinvasiver und bildgeführter Chirurgie

Minimalinvasive Eingriffe machen nun einen größeren Anteil an Wirbelsäulen-, Gefäß- und Lungenverfahren aus, wodurch mobile C-Bögen in den Mittelpunkt intraoperativer Bildgebungsabläufe rücken. Echtzeit-3D-Kegelstrahl-CT und KI-gestützte Navigation verkürzen die Durchleuchtungszeiten und reduzieren die Strahlenbelastung für Personal und Patienten. Krankenhäuser berichten von weniger postoperativen Komplikationen[1]Endovascular Today, "Radiale Neurointerventionen schreiten voran," evtoday.com und kürzeren Genesungszeiten – Trends, die die Kosteneffizienz verbessern und Erstattungsbehörden dazu veranlassen, bildgeführte Ansätze zu honorieren. Das Ergebnis ist eine anhaltende Nachfrage nach Premium-Plattformen, die Mehrschichtrekonstruktion und automatisierte Positionierung ermöglichen. In fortschrittlichen Zentren verkürzen selbstfahrende C-Bögen die Rüstzeiten erheblich und ermöglichen eine höhere tägliche Eingriffszahl. Diese Workflow-Vorteile verstärken einen kontinuierlichen Upgrade-Zyklus, insbesondere da neue Software-Releases rückwärtskompatibel mit vorhandener Hardware bleiben.

Wachsende geriatrische Bevölkerung und Belastung durch chronische Krankheiten

Die Bevölkerungsalterung führt direkt zu höheren Volumina bei der Versorgung orthopädischer Frakturen, der Schlaganfall-Thrombektomie und der kardialen Elektrophysiologie, die alle auf hochauflösende Durchleuchtung angewiesen sind. Die Medicare-Ausgaben für ambulante chirurgische Zentren stiegen 2025 erneut, da die Eingriffszahlen ihren zweistelligen Anstieg fortsetzten[2]ASC Focus, "Ausblick 2025: Volumenwachstum in ambulanten chirurgischen Zentren," ascfocus.org. Anbieter wählen daher Systeme mit Dosisüberwachungs-Dashboards, die ältere Patienten mit geringerer Knochendichte und Begleiterkrankungen schützen. Institutionelle Planer planen frühere Geräteerneuerungen, um die Betriebsbereitschaft zu gewährleisten, während Serviceverträge nun Detektorkalibrierung und KI-gestützte Dosisoptimierungssoftware bündeln. Diese Maßnahmen vergrößern die wiederkehrenden Umsatzmöglichkeiten für Hersteller und schaffen einen positiven Rückkopplungskreislauf, der den C-Bögen-Markt nachhaltig stützt.

Starke Nachfrage nach mobilen Systemen in ambulanten und ASC-Umgebungen

Ambulante chirurgische Zentren führen Eingriffe zu weniger als der Hälfte der Kosten von stationären Krankenhausabteilungen durch und treiben die Beschaffung hin zu manövrierfähigen C-Bögen, die täglich mehrere Räume bedienen können. Jüngste Vergütungsanpassungen der Zentren für Medicare & Medicaid-Dienste verbesserten standortneutrale Erstattungen und verstärkten den wirtschaftlichen Vorteil des ASC-Einsatzes weiter. Um diese Verlagerung zu nutzen, bieten Hersteller kompakte Abmessungen, Batteriebetriebsoptionen und intuitive Benutzeroberflächen an, die den Bedarf an einem dedizierten Technologen reduzieren. Verkürzte Einarbeitungszeiten unterstützen zudem Protokolle zur Entlassung am selben Tag, die bei Patienten beliebt sind. Zusammen drängen diese Faktoren den C-Bögen-Markt in neue ambulante Nischen wie bürobasierte Labore und Schmerztherapieeinrichtungen.

Übergang von Bildverstärkern zu Flachbilddetektoren

Originalgerätehersteller haben Bildverstärker in den meisten Premium-Modellen abgekündigt und treiben Krankenhäuser dazu, Flachbildsysteme einzuführen, die die Strahlung reduzieren und digitale Subtraktionsangiografie ohne sichtbare Bildverzögerung ermöglichen. Komplementäre Metalloxid-Halbleiter-Sensoren (CMOS) dominieren das obere Segment aufgrund ihrer schnellen Auslesegeschwindigkeit und des geringen Rauschens, während Indium-Gallium-Zinkoxid-Panels (IGZO) die Kosten für preisbewusste Käufer senken. Einrichtungen, die noch analoge Detektoren betreiben, planen Upgrades innerhalb von zwei Budgetzyklen, um Dosisüberwachungsvorschriften zu erfüllen. Dieser Übergang stützt eine stabile Ersatzpipeline, von der Anbieter mit flexibler Finanzierung profitieren. Kontinuierliche Software-Updates verlängern zudem die Produktlebensdauer und verbessern die Gesamtbetriebskostenökonomie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -0.8% | Global, besonders kleinere Einrichtungen betreffend | Langfristig (≥ 4 Jahre) |

| Wachsendes Ökosystem für generalüberholte Geräte | -0.6% | Schwellenmärkte, kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten intraoperativen Bildgebungstechnologen | -0.4% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Halbleiter- Lieferkettenrisiko für Detektorsubstrate | -0.3% | Global, konzentriert in von Asien abhängigen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten

Vollgroße mobile Einheiten werden zwischen 100.000 und 150.000 USD gelistet, während Serviceverträge häufig jährlich 15 % des ursprünglichen Preises hinzufügen. Softwarelizenzen für 3D-Rekonstruktion oder Dosisanalysen verursachen zusätzliche wiederkehrende Gebühren. Solche Ausgaben können Gemeinschaftskrankenhäuser mit knappen Kapitalbudgets abschrecken und dazu verleiten, Ersatzzyklen über die Herstellerempfehlungen hinaus zu verlängern. Anbieter bündeln die Gerätebeschaffung auch in Gruppenverträgen, um Mengenrabatte zu erzielen, doch die anfänglichen Barausgaben bleiben erheblich. Aufgeschobene Käufe belasten den Auftragseingang in makroökonomischen Abschwüngen, was die Umsatztransparenz für Lieferanten verringert.

Wachsendes Ökosystem für generalüberholte Geräte

Ein ausgereiftes Aufbereitungsnetzwerk bietet C-Bögen zu 10–30 % niedrigeren Preisen an, was Sekundärverkäufe für Start-up-Bildgebungszentren und Krankenhäuser in einkommensschwächeren Regionen attraktiv macht. Aufbereiter bieten häufig Detektorupgrades und eingeschränkte Garantien an, die das wahrgenommene Risiko mindern. Obwohl diese Einheiten den Technologiezugang erweitern, können sie die Einführung der neuesten KI-Navigationsfunktionen verzögern und das Umsatzwachstum der Originalhersteller verlangsamen. Anbieter vermarkten daher Abonnement-Software, die auf Hardware älterer Generationen lauffähig ist, um Umsätze zu erzielen, auch wenn sich Hardwareverkäufe in den Sekundärkanal verlagern. Regulierungsbehörden veröffentlichen zudem strengere Aufbereitungsrichtlinien, doch die Compliance-Kosten bleiben niedriger als die Kosten für Neugeräte, was den Preisunterschied erhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mobile Systeme fördern die verfahrenstechnische Flexibilität

Stationäre C-Bögen hielten 2025 62,35 % des Umsatzes, da Herzkatheterlabore und hybride Operationssäle auf deckenmontierte Gantries für hochakute Eingriffe angewiesen sind. Das Segment verzeichnet weiterhin einen stetigen Ersatz, da Krankenhäuser analoge Detektoren durch digitale Panels austauschen und Robotertische hinzufügen, die mit der Röntgenbewegung synchronisiert sind. Mobile Systeme verzeichnen jedoch mit einer stärkeren CAGR von 5,72 % bis 2031 ein stärkeres Wachstum, da die ambulante Migration zunimmt. Selbstfahrende Plattformen navigieren nun autonom durch Korridore und docken an voreingestellten Isozentren an, was die Umrüstzeiten zwischen Eingriffen verkürzt. Kompakte Modelle bedienen die Extremitätenorthopädie und pädiatrische Traumatologie, während vollgroße mobile Einheiten Gefäß- und Wirbelsäuleneingriffe übernehmen, die ein größeres Sichtfeld erfordern. Leasingprogramme senken die Hürde für ambulante Zentren, die eine schnelle Amortisation priorisieren. Folglich gewinnt der C-Bögen-Markt an Breite, da mobile Flotten in städtischen und ländlichen Regionen zunehmen.

Mobile Systeme bilden auch die Grundlage für die verfahrenstechnische Ausweitung der Schlaganfall-Thrombektomie auf Gemeinschaftskrankenhäuser ohne feste Angiografieräume. Hersteller integrieren KI-gestützte Kollisionsvermeidung und Sprachbefehle, um den Bedienaufwand zu reduzieren. Die Bildqualität nähert sich der von deckenmontieren Systemen an und schließt die Lücke, die mobile Einheiten einst auf einfache Durchleuchtungsaufgaben beschränkte. Da die Gerätepreise sinken und die Detektorlebensdauer zunimmt, wird die Marktgröße für mobile C-Bögen voraussichtlich mit einer CAGR von 5,72 % bis 2031 wachsen. Anbieter, die Schulungen und Ferndiagnosen bündeln, können Annuitätsumsätze erzielen und die strategische Bedeutung dieses Segments stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Detektortechnologie: Flachbilddetektoren gestalten die Premium-Nachfrage neu

Flachbilddetektoren entfielen 2025 auf 57,74 % des Umsatzes und befinden sich auf einem CAGR-Pfad von 5,56 % bis 2031, da Krankenhäuser analoge Systeme beschleunigt außer Betrieb nehmen. CMOS-Sensoren dominieren das obere Segment und bieten eine räumliche Auflösung, die für neurovaskuläre Eingriffe und kardiale Elektrophysiologie geeignet ist. IGZO-Panels schließen die Leistungslücke zu einem niedrigeren Preis und sind in Wachstumsmärkten in Südostasien und Lateinamerika beliebt. Amorphe Siliziumarrays verbleiben in Wertsegmenten, in denen Bildverzögerungen akzeptabel sind, obwohl ihr Anteil sinkt, da die Kosten anderswo fallen. Die Detektorzuverlässigkeit erreicht nun eine Servicelebensdauer von 10 Jahren, was Administratoren beruhigt, die einen frühen Pixelausfall befürchten.

Die Verlagerung verbessert den klinischen Durchsatz, da Flachbilddetektoren einen schnellen Wechsel zwischen Durchleuchtung und Hochbildratenaufnahme ohne manuelle Modusänderungen ermöglichen. Die Integration von 3D-Kegelstrahl-CT auf einer einzigen Plattform eliminiert Patientenverlegungen in feste Bildgebungsräume und verbessert die Sicherheit. Anbieter aktivieren zudem Deep-Learning-Rekonstruktion, die das Rauschen halbiert, ohne die Dosis zu erhöhen – eine Funktion, die bei pädiatrischen Eingriffen geschätzt wird. Infolgedessen bewegt sich der C-Bögen-Markt weiter in Richtung digitaler Einheitlichkeit. Flachbilddetektor-Upgrades treiben auch Serviceumsätze aus Kalibrierungs- und Cybersicherheitspaketen an, die die Netzwerkkonformität gewährleisten.

Nach Anwendung: Neurologie entwickelt sich zum Wachstumsführer

Orthopädie und Traumatologie erwirtschafteten 2025 29,55 % des Umsatzes aufgrund hoher Frakturinzidenz und Gelenkersatzvolumina, die auf Echtzeit-Bildgebung angewiesen sind. Eingriffe wie intramedulläre Nagelung und Wirbelkörperaugmentation erfordern senkrechte Projektionen, die mobile Einheiten schnell liefern. Die Neurologie verzeichnet jedoch mit einer CAGR von 6,02 % das stärkste Wachstum, da Schlaganfallzentren über Tertiärkrankenhäuser hinaus in Satellitenkliniken expandieren, die angiografische Kapazitäten benötigen. KI-gestützte Roadmapping verkürzt die Zeit zur Gerinnselentfernung – eine Kennzahl, die in nationalen Qualitätsregistern genau verfolgt wird. Mobile 3D-Rotation unterstützt auch minimalinvasive Wirbelsäulendekompressioneingriffe in ambulanten Operationssälen.

Die Kardiologie verlagert ausgewählte Elektrophysiologiefälle weiterhin auf mobile Bildgebung, insbesondere in Verbindung mit elektroanatomischem Mapping für die Vorhofflimmerablation. Die Gastroenterologie nutzt niedrigdosierte Durchleuchtung bei der endoskopischen retrograden Cholangiopankreatikografie, während das Schmerzmanagement mit der Radiofrequenzablation bei chronischen Rückenschmerzen wächst. Die Onkologie profitiert von der perkutanen Mikrowellenablation, die auf Kegelstrahl-CT-Führung angewiesen ist. Die Anwendungsvielfalt festigt die Relevanz von C-Bögen über Fachgebiete hinweg und stärkt Anbieterstrategien, die modulare Software für jede klinische Linie anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren beschleunigen die ambulante Migration

Krankenhäuser hielten 2025 68,85 % des Umsatzes aufgrund großer installierter Basen und der Bandbreite komplexer Eingriffe. Dennoch übertreffen ambulante chirurgische Zentren andere Kanäle mit einer CAGR von 5,81 %, da standortneutrale Vergütungen die Erstattungslücken verringert haben. Ambulante chirurgische Zentren konzentrieren sich auf hochvolumige Orthopädie, Schmerzmanagement und Gefäßeingriffe, die alle von schnellem Aufbau und kleinen Operationssälen profitieren. Mobile C-Bögen mit intuitiven Touchscreen-Oberflächen ermöglichen die Umschulung von Pflegepersonal und wirken dem Mangel an spezialisierten Technologen entgegen.

Fachkliniken investieren ebenfalls, da Chirurgen partielle Kniearthroplastik und Karpaltunneloperationen in Praxisumgebungen verlagern. Finanzierungsmodelle, die Geräte, Wartung und Software in einer monatlichen Gebühr bündeln, entsprechen dem Cashflow-Profil kleiner Praxen. Infolgedessen dringt der C-Bögen-Markt tiefer in Sekundärstädte vor, in denen der Krankenhausbetrieb begrenzt ist. Anbieter pflegen die Kundenbindung durch Cloud-Analysen, die Strahlendosis und Raumauslastung benchmarken – Daten, die Zentren bei der Verhandlung von Kostenträgerverträgen helfen.

Geografische Analyse

Nordamerika hielt 2025 35,12 % des Umsatzes und wird voraussichtlich mit einer CAGR von 4,49 % bis 2031 wachsen. Krankenhäuser ersetzen veraltete analoge Einheiten und ergänzen mobile Flotten, um wachsende orthopädische und Wirbelsäuleneingriffszahlen zu bewältigen. Zollbedingte Komponentenkosten erhöhten den durchschnittlichen Verkaufspreis im Jahr 2025, doch Anbieter kompensierten diese Belastung teilweise durch Servicebündel und leistungsbasierte Zahlungspläne. Ambulante chirurgische Zentren fügen Dual-Panel-Systeme hinzu, um Protokolle zur Entlassung am selben Tag für komplexe Wirbelsäulenchirurgie zu unterstützen. Staatliche Anreize für die Modernisierung ländlicher Krankenhäuser eröffnen Möglichkeiten für kompakte mobile Einheiten, die in kleine Operationssäle passen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,05 % bis 2031, angetrieben durch Infrastrukturinvestitionen und steigende Versicherungsabdeckung. Große Stadtkrankenhäuser in China ersetzen analoge Labore durch digitale Systeme, um neue Qualitätszertifizierungsstandards zu erfüllen. Inländische Hersteller gewinnen Marktanteile im mittleren Segment, doch GE, Siemens und Philips dominieren weiterhin das Premium-Segment. Indiens öffentlich-private Partnerschaftskrankenhäuser beschaffen mobile C-Bögen für Trauma- und Orthopädiezentren, die ein steigendes Volumen an Verkehrsunfallfällen versorgen. Südostasiatische Länder nutzen die Nachfrage aus dem Medizintourismus, um hochwertige Bildgebungsräume zu rechtfertigen. Japans reife installierte Basis konzentriert sich auf KI-Upgrades und Strahlendosisanalysen. Insgesamt erweitern diese Trends die Marktgröße für C-Bögen in der Region und diversifizieren das Wettbewerbsfeld.

Europa folgt einem CAGR-Pfad von 4,74 %, da öffentliche Systeme Kapital für Dosisreduktionstechnologie bereitstellen, die mit der neuesten Ratsrichtlinie zur Strahlensicherheit übereinstimmt. Hybride Operationssäle erhalten Finanzierung durch interdisziplinäre Projekte, was die Nachfrage nach deckenmontieren Einheiten mit 3D-Fähigkeiten antreibt. Mehrere Länder erweitern nationale Schlaganfallnetzwerke, was neurovaskuläre Bildgebungsinstallationen fördert. Der europäische Markt profitiert auch von strengen Cybersicherheitsrichtlinien, die Anbieter mit sicherer Konnektivität bevorzugen. Der Nahe Osten und Afrika verzeichnen eine moderate CAGR, da Regierungen in Fachversorgungszentren und Medizintourismuskorridore investieren. Saudi-Arabiens Vision 2030 stellt Kapital für orthopädische Zentren bereit, die fortschrittliche Bildgebung benötigen. Südamerika verzeichnet ebenfalls eine moderate CAGR, gestützt durch wirtschaftliche Stabilisierung und Wachstum privater Krankenversicherungspläne. Brasilien führt das regionale Volumen an, da orthopädische Chirurgen ambulante Gelenkersatzpfade einführen, die auf mobile Einheiten mit Navigationssoftware angewiesen sind.

Wettbewerbslandschaft

Der C-Bögen-Markt weist eine moderate Konzentration auf. GE HealthCare, Siemens Healthineers und Philips zusammen machen einen Großteil der Premium-Segment-Lieferungen aus, doch Spezial- und Regionalhersteller gewinnen Anteile in Wertsegmenten. GE HealthCare konzentriert sich auf KI-gestützte Workflows und erwarb MIM Software für Bildgebungsanalysen sowie die KI-Gruppe von Intelligent Ultrasound für automatisierte Messwerkzeuge. Das Unternehmen kündigte auch eine siebenjährige Care Alliance mit Sutter Health an, die mehr als 300 Einrichtungen umfasst, und unterstreicht damit den Wandel von transaktionalen Verkäufen hin zu integrierten Servicepartnerschaften.

Siemens Healthineers betont die Automatisierung, wobei der selbstfahrende C-Bogen Ciartic Move eine 50-prozentige Reduzierung der Bildgebungszeit bei Wirbelsäulen- und Beckenoperationen demonstriert. Das Funktionspaket umfasst lidarbasierte Navigation, Kollisionsvermeidung und automatische Trajektorienausrichtung, die alle den Personalaufwand reduzieren. Serviceverträge bündeln Ferndiagnose und vorausschauende Wartung und sichern wiederkehrende Umsätze. Philips investiert in KI-Bildverbesserung auf seiner Zenition-Plattform und erhielt die FDA-Zulassung für die mobile Einheit Zenition 30, die tischseitige Steuerungen und Workflow-Personalisierung bietet.

Regionale Akteure in Asien und Lateinamerika konkurrieren über Preis und Kundendienst. Einige kooperieren mit Detektorlieferanten, um IGZO-Panels zu integrieren, die akzeptable Leistung zu niedrigeren Kosten bieten. Reine Softwareanbieter zielen auf Dosisanalysen und Nachbearbeitung ab und integrieren ihre Anwendungen auf herstellerneutraler Hardware. Das Wettbewerbsfeld dreht sich zunehmend um klinische Produktivität, Benutzererfahrung und Ökosystemkonnektivität statt um reine Bildmetriken. Anbieter, die Hardware, Software und verwaltete Serviceverträge bündeln, gewinnen strategische Vorteile, da Anbieter vorhersehbare Betriebsbudgets anstreben.

Marktführer der C-Bögen-Branche

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Ziehm Imaging GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: GE HealthCare schloss die Übernahme der verbleibenden 50-%-Beteiligung an Nihon Medi-Physics ab und erweiterte damit seine Präsenz auf Japans Markt für molekulare Bildgebung im Wert von 7 Milliarden USD.

- Januar 2025: GE HealthCare und Sutter Health kündigten eine siebenjährige Care Alliance an, die mehr als 300 Einrichtungen mit KI-gestützten Bildgebungslösungen abdeckt.

- Oktober 2024: Radon Medical Imaging übernahm Alpha Imaging und erweiterte damit den Vertrieb von kardiovaskulären und interventionellen Geräten auf 24 US-Bundesstaaten.

- April 2024: Philips erhielt die FDA-510(k)-Zulassung für den mobilen C-Bogen Zenition 30 mit verbesserter Flexibilität und reduzierter Abhängigkeit von Hilfspersonal.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den C-Bogen-Markt als alle neu hergestellten, röntgenbasierten C-förmigen Fluoroskopiesysteme, fest oder mobil, in voller Größe oder als Mini-Variante, die Echtzeit-Bildgebung für chirurgische, orthopädische, kardiovaskuläre, neurologische und Notfalleingriffe in Krankenhäusern und ambulanten Zentren ermöglichen. Gemäß Mordor Intelligence umfasst die Untersuchung fünf Regionen und den Zeitraum 2019–2030.

Wir stellen klar, dass aufgearbeitete Geräte, eigenständige Fluoroskopietische, Hybrid-OP-Infrastruktur und damit verbundene Serviceverträge außerhalb unseres Betrachtungsrahmens liegen.

Segmentierungsübersicht

- Nach Gerätetyp

- Stationäre C-Bögen

- Mobile C-Bögen

- Vollgröße

- Mini

- Nach Detektortechnologie

- Bildverstärker

- Flachbilddetektor

- a-Si

- IGZO

- CMOS

- Nach Anwendung

- Orthopädie und Traumatologie

- Kardiologie

- Gastroenterologie

- Neurologie

- Onkologie

- Schmerzmanagement und Gefäßmedizin

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fach- und Orthopädiekliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit Leitern der Radiologie, Biomedizintechnikern und Beschaffungsverantwortlichen in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche klärten Austauschintervalle, Preisunterschiede zwischen Detektortechnologien und Mobilitätspräferenzen und ermöglichten es uns, Annahmen zu validieren und zu verfeinern.

Desk Research

Wir begannen mit Krankenhausgeräteerhebungen der American Hospital Association, Eurostat-Gerätezählungen und UN Comtrade-Importcodes zur Benchmark-Ermittlung von Geräteströmen. Verfahrensvolumina wurden aus OECD Health Data, dem Australian Institute of Health and Welfare und Indiens National Health Portal entnommen, während US FDA 510(k)- und EU-MDR-Einreichungen Produkteinführungen offenbarten, die Ersatzwellen antreiben. Unternehmensberichte, Investorenpräsentationen, begutachtete Fachzeitschriften sowie kostenpflichtige Datensätze wie Dow Jones Factiva und D&B Hoovers halfen uns bei der Umsatzermittlung. Die genannten Quellen sind illustrativ; zahlreiche weitere flossen in die Datenprüfungen ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Verfahrenspoolaufbau wandelte globale Operationszahlen in potenzielle Bildgebungsnachfrage um, die wir anschließend anhand von Durchdringungsraten und Erneuerungsquoten anpassten. Selektive Bottom-up-Lieferantenzusammenführungen dienten als Realitätsprüfungen. Zu den wichtigsten Eingangsgrößen zählen elektive orthopädische Operationsvolumina, Wachstum der geriatrischen Bevölkerung, durchschnittliche Verkaufspreise nach Detektortyp, Strahlendosis-Obergrenzen und Investitionsbudgets privater Krankenhäuser. Multivariate Regressionen projizierten diese Treiber bis 2030, mit Szenario-Puffern für regulatorische oder Erstattungsschocks. Erst nachdem Querprüfungen einen Konsens ergaben, verließ das Modell die Kalibrierungsphase und lieferte uns die Ausgangsbasis für 2025.

Datenvalidierung & Aktualisierungszyklus

Wir führen Anomalie-Screenings anhand von Importdaten und Krankenhaus-Investitionssignalen durch, und jede Abweichung löst erneute Prüfungen vor der Freigabe aus. Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen bei wesentlichen Ereignissen. Ein erneuter Analystencheck geht jeder Auslieferung voraus, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors C-Bogen-Ausgangsbasis Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätebereiche, Preismixe und Aktualisierungsrhythmen verwenden – wir legen diese Faktoren offen, damit Käufer die Zahlen an ihre Bedürfnisse anpassen können.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass einige Herausgeber chirurgische Bildgebungskonsolen in die C-Bogen-Gesamtzahlen einrechnen, andere Listenpreise ohne Kanalrabatte anwenden und einige wenige auf Einzelregion-Versandextrapolation statt auf ausgewogene globale Verfahrenspools zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,44 Mrd. (2025) | Global Consultancy A | Erweiterter Betrachtungsrahmen umfasst Hybrid-OP-Arme; verwendet Listenpreise |

| USD 2,03 Mrd. (2024) | Industry Journal B | Schließt Mini-Systeme aus; konservativer Ersatzzyklus |

Der Vergleich zeigt, dass Mordors ausgewogener Betrachtungsrahmen, realistische Preisgestaltung und jährlicher Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis schaffen, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welcher klinische Trend ist am stärksten für die steigende Nachfrage nach fortschrittlichen C-Bogen-Systemen verantwortlich?

Eine anhaltende Verlagerung hin zu minimalinvasiven, bildgeführten Verfahren veranlasst Krankenhäuser und ambulante Zentren, auf Plattformen umzurüsten, die Echtzeit-3D-Bildgebung und KI-gestützte Navigation bieten.

Warum priorisieren ambulante chirurgische Zentren mobile C-Bögen gegenüber stationären Installationen?

Mobile Einheiten können zwischen Eingriffsräumen bewegt werden, unterstützen täglich mehrere Fachgebiete und entsprechen Erstattungsrichtlinien, die kostengünstigere ambulante Versorgung honorieren.

Wie beeinflusst die Detektortechnologie Kaufentscheidungen im C-Bögen-Markt?

Einrichtungen bevorzugen zunehmend Flachbilddetektoren, da sie klarere Bilder bei niedrigerer Strahlendosis liefern, Kegelstrahl-CT unterstützen und sich leicht mit KI-Software zur Dosisoptimierung integrieren lassen.

Welche Wettbewerbsstrategie verfolgen führende Anbieter, um ihre C-Bogen-Angebote zu differenzieren?

Marktführer bündeln Hardware mit Software-Abonnements, Ferndiagnose und Workflow-Automatisierungsfunktionen wie selbstfahrender Positionierung, um langfristige Serviceumsätze zu sichern.

Wie wirken sich generalüberholte C-Bögen auf den Verkauf neuer Geräte aus?

Ein ausgereiftes Aufbereitungsnetzwerk bietet günstigere Einheiten mit Garantieabdeckung an, verzögert einige Neukäufe, erweitert aber gleichzeitig den Technologiezugang in kostensensiblen Regionen.

Welches Personalthema beeinflusst das Design der nächsten Generation von C-Bögen?

Ein Mangel an ausgebildeten intraoperativen Bildgebungstechnologen veranlasst Hersteller, Systeme mit intuitiven Benutzeroberflächen, Sprachbefehlen und automatisierter Positionierung zu entwickeln, um den Bedienaufwand zu reduzieren.

Seite zuletzt aktualisiert am: