Südostasien Beratungsdienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

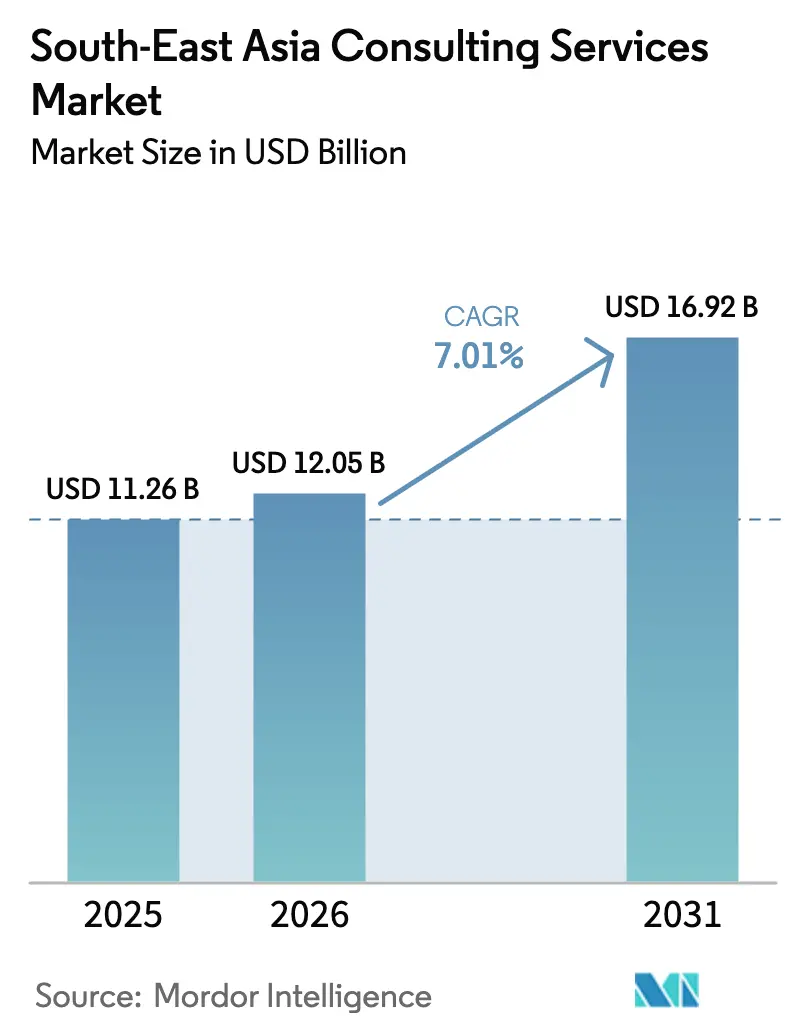

| Marktgröße im Basisjahr (2025) | 11.26 Milliarden US-Dollar |

| Marktgröße (2026) | 12.05 Milliarden US-Dollar |

| Marktgröße (2031) | 16.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien Beratungsdienstleistungsmarkt Analyse von Mordor Intelligence

Die Größe des Südostasien Beratungsdienstleistungsmarkts wird im Jahr 2026 auf USD 12,05 Milliarden geschätzt, wächst vom Wert des Jahres 2025 in Höhe von USD 11,26 Milliarden mit Prognosen für 2031, die USD 16,92 Milliarden zeigen, und wächst mit einer CAGR von 7,01 % über den Zeitraum 2026–2031. Robuste staatlich geführte Digitalisierungsfahrpläne, obligatorische Nachhaltigkeitsberichterstattung und eine rasche KMU-Bildung sind die primären Kräfte, die die Beratungsnachfrage in den zehn ASEAN-Mitgliedstaaten ausweiten. Unternehmen, die mit der Modernisierung von Legacy-Anwendungen und der Integration von KI-Plattformen beschäftigt sind, lenken die größten Ausgaben in IT- und Digitalberatung, während der Druck für transparente Umweltoffenlegungen den Aufschwung von Nachhaltigkeits- und ESG-Beratung vorantreibt. Gleichzeitig verändert ein Wandel von episodischen Projekten hin zu abonnementbasierten Beratungsmodellen die Umsatzzyklen, da Kunden kontinuierliche Unterstützung bevorzugen. Boutiquen, die Cloud-native Lieferung und unabhängige Talentplattformen nutzen, stellen Incumbent-Unternehmen nun bei Preis und Agilität heraus, während die China+1-Lieferkettenausrichtung Hersteller nach Vietnam, Thailand und Malaysia schickt und grenzüberschreitende regulatorische Arbeitsströme eröffnet.

Wichtigste Erkenntnisse des Berichts

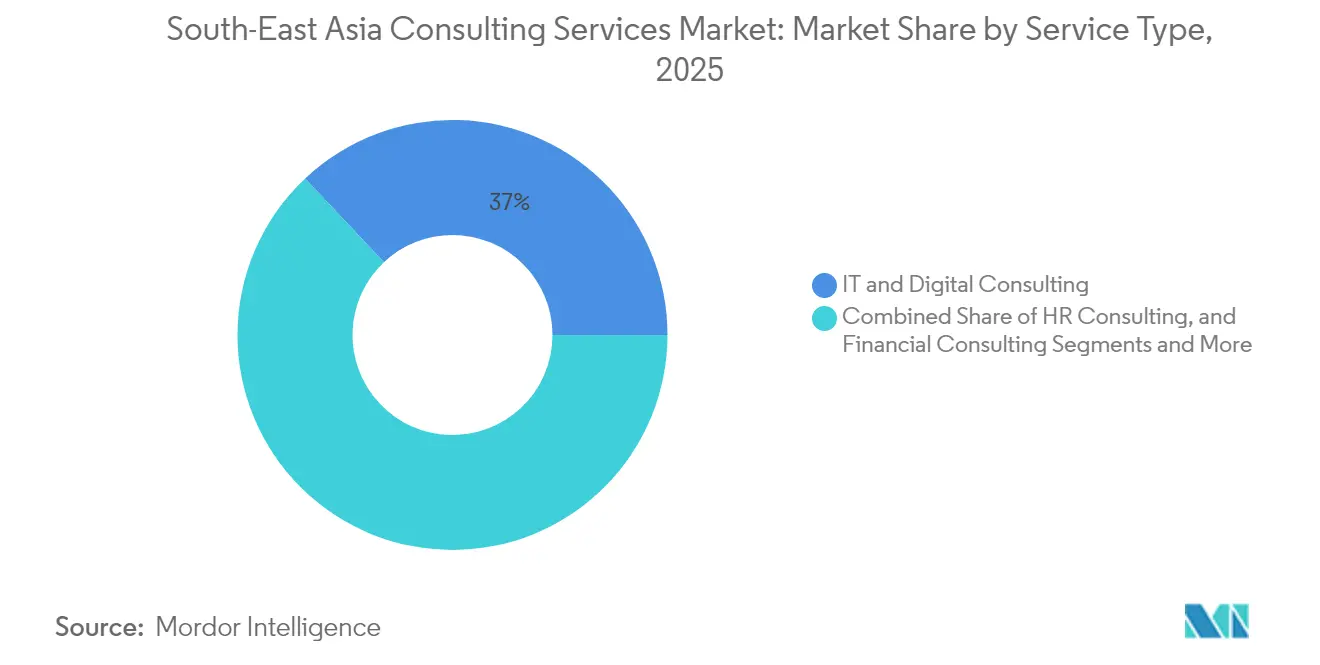

- Nach Dienstleistungsart führte IT- und Digitalberatung mit einem Umsatzanteil von 37,02 % im Jahr 2025; Nachhaltigkeits- und ESG-Beratung wird voraussichtlich bis 2031 mit einer CAGR von 17,55 % wachsen.

- Nach Endnutzerbranche erfassten Finanzdienstleistungen im Jahr 2025 27,05 % des Südostasien Beratungsdienstleistungsmarktanteils, während Energie und Versorgungsunternehmen bis 2031 mit einer CAGR von 14,06 % expandieren.

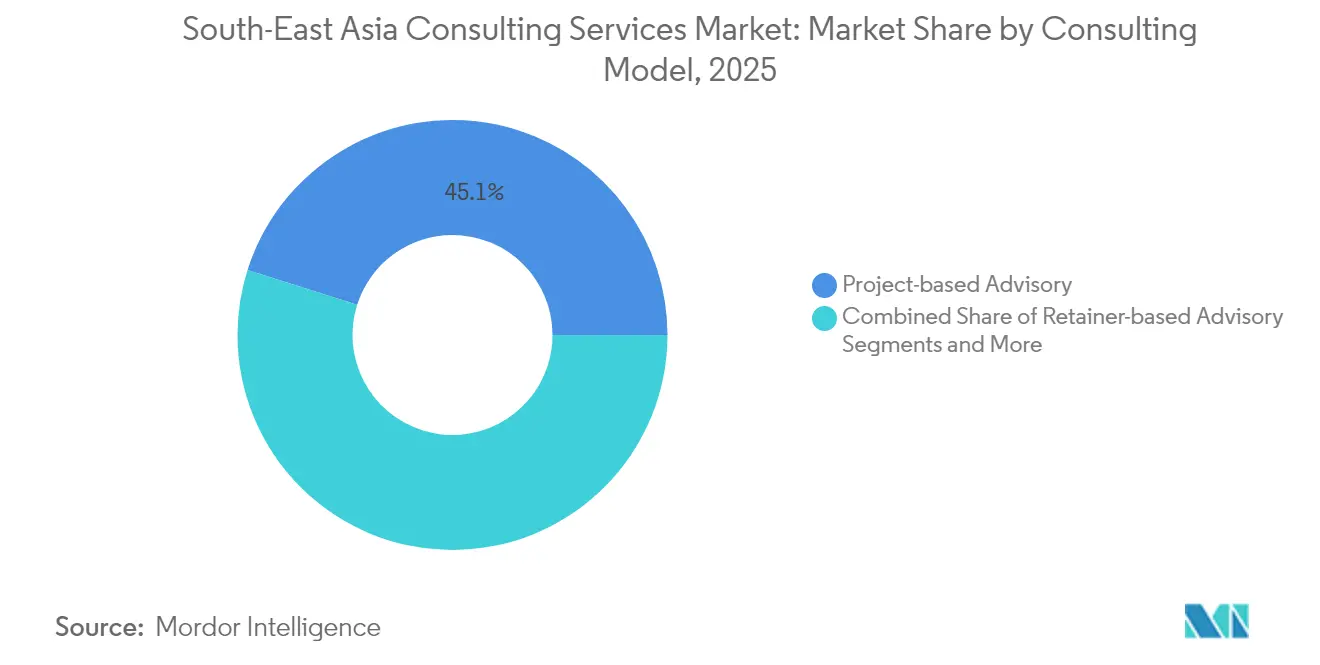

- Nach Beratungsmodell entfielen auf projektbasierte Beratung 45,12 % der Größe des Südostasien Beratungsdienstleistungsmarkts im Jahr 2025, und Beratung als Dienstleistung soll bis 2031 mit einer CAGR von 16,42 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 48,74 % an der Größe des Südostasien Beratungsdienstleistungsmarkts, während das KMU-Segment im Zeitraum 2026–2031 mit einer CAGR von 15,24 % wächst.

- Nach Land entfiel auf Singapur im Jahr 2025 ein Anteil von 32,12 % an der Größe des Südostasien Beratungsdienstleistungsmarkts, und Vietnam soll bis 2031 mit einer CAGR von 13,08 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Südostasien Beratungsdienstleistungsmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital-first- Transformationsprogramme | +2.1% | ASEAN-weit, angeführt von Singapur und Malaysia | Mittelfristig (2–4 Jahre) |

| KMU- und Start-up- Boom mit Bedarf an skalierbarer Beratung | +1.8% | Vietnam, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Einsatz von KI, Analytik und Cloud-Plattformen | +1.5% | Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Staatliche Digital-Wirtschaft-Fahrpläne und ADI | +1.2% | Indonesien, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Obligatorische ESG-Berichterstattungsanforderungen | +0.9% | Singapur, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| China+1-Lieferketten- Neuausrichtung | +0.7% | Vietnam, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-first-Transformationsprogramme

Staatliche Programme wie Singapurs Smart-Nation-Initiative und Malaysias Amt für Digitalinvestitionen injizieren gemeinsam USD 48 Milliarden in regionale Transformationsprojekte [1]Techerati, "Digitale Transformation in Südostasien erfordert 48 Milliarden Pfund," Techerati.com. Indonesiens Plan, 27.000 Apps des öffentlichen Sektors in neun Super-Apps zusammenzuführen, verdeutlicht die Komplexität von Change-Management-, Cybersicherheits- und Cloud-Migrationsaufgaben, die spezialisierte Beratung erfordern. Singapurs Analytics.gov-Plattform, die nun mehr als 1.600 Nutzer im öffentlichen Sektor unterstützt, unterstreicht die Beratungsarbeit, die erforderlich ist, um Daten zu steuern, KI-Modelle zu entwickeln und behördenübergreifende Prozesse auszurichten. Die thailändische Elektrizitätsbehörde wählte PLEXOS zur Netzoptimierung und signalisierte damit einen wachsenden Bedarf an Ressourcenplanungsberatung im Bereich Energieversorgungsunternehmen. Gemeinsam demonstrieren diese Initiativen, warum mehrjährige Engagements rund um Unternehmensarchitektur, Governance und Talentqualifizierung einen belastbaren Einnahmestrom für den Südostasien Beratungsdienstleistungsmarkt bilden.

KMU- und Start-up-Boom mit Bedarf an skalierbarer Beratung

Siebenundneunzig Prozent der ASEAN-Unternehmen sind KKMU, und sie stehen einem Finanzierungsdefizit von USD 300 Milliarden gegenüber, was Regierungen und Geber dazu veranlasst, den Beratungszugang zu subventionieren [HSBC.COM]. Abonnementmodelle, die weit unter dem traditionellen Tagessatz von USD 350–1.500 angesetzt sind, gewinnen an Boden und ermöglichen es Gründern, auf Abruf Orientierung von unabhängigen Experten zu sichern, die USD 250–1.600 pro Tag abrechnen. Vietnams Venture-Ökosystem, unterstützt durch InnoVen Capitals 190 Darlehen, veranschaulicht den Appetit auf Fundraising-, Unit-Economics- und Go-to-Market-Beratung unter hochgewachsenen Start-ups. Institutionelle Programme wie das ASEAN-Programm zur Entwicklung sozialer Unternehmen 4.0 bieten Schulungen und Startkapitale von bis zu USD 40.000 an und erweitern damit die Beratungskundenbasis weiter. Da Gründer nachhaltiger Rentabilität Priorität einräumen, steigt die Nachfrage nach Beratern, die in Kapitaleffizienz und ESG-Integration versiert sind, und stärkt den langfristigen Schwung für den Südostasien Beratungsdienstleistungsmarkt.

Einsatz von KI, Analytik und Cloud-Plattformen

Die regionale KI-Einführung im großen Maßstab stieg von 15 % im Jahr 2020 auf bis zu 45 % im Jahr 2025, doch 30–70 % der Stellenausschreibungen für technische Berufe bleiben unbesetzt, was Unternehmen dazu zwingt, externe Expertise zu suchen. CapitaLand Investments Migration zu Microsoft Azure sparte mehr als SGD 1 Million an jährlichen Betriebskosten und verschaffte 4.000 Mitarbeitern Echtzeitzugang zu Daten – ein Beispiel für Kosteneinsparungsgeschichten, die Beratungsgebühren rechtfertigen. Am Changi-Flughafen verringerten KI-gestützte Flugankunftsvorhersagen mit 95 % Genauigkeit Fehlalarme in der Sicherheit und veranlassten Luftfahrtkunden, ähnliche Analytik-Fahrpläne anzufordern. Gesundheitskostenträger in Malaysia und Indonesien verkürzten die Bearbeitungszeiten für Ansprüche nach Cloud-Transformationen um 75 %, was den Umfang branchenspezifischer Beratungsengagements erweitert. Die gestiegene Nachfrage nach Hyperscale-Hosting hat den Markt für Rechenzentrums-Colocation bis 2029 auf eine prognostizierte USD 6,89 Milliarden getrieben und signalisiert anhaltende Möglichkeiten in der Standortauswahl, Nachhaltigkeits-Compliance und Kapazitätsplanungsberatungsprojekten.

Staatliche Digital-Wirtschaft-Fahrpläne und ADI-Zuflüsse

ASEANs Verhandlungen über das Rahmenabkommen zur digitalen Wirtschaft streben einheitliche Regeln für KI-Governance und digitalen Handel an und veranlassen Unternehmen, Berater für Lückenanalysen und Compliance-Audits einzustellen. Indonesiens Gründung von GovTech INA Digital und ähnlicher Behörden institutionalisiert Beschaffungskanäle für Transformationsberater. Südostasien zog 2023 ADI in Höhe von USD 206 Milliarden an, was den Zufluss von USD 43 Milliarden nach China übertraf, und leitete Kapital in Rechenzentren, Telekommunikation und Fertigungsvorhaben, die alle regulatorische Orientierung benötigen. Öffentlich-private Partnerschaften haben die IKT-Investitionsausgaben von USD 5,9 Milliarden im Jahr 2021 auf USD 10,5 Milliarden im Jahr 2022 angehoben und erweitern damit die Pipeline für Infrastrukturberatung. Da Malaysia sich als regionaler Rechenzentrums-Knotenpunkt positioniert, entstehen Möglichkeiten für Berater, die auf Umweltverträglichkeitsprüfungen und grenzüberschreitende Datenflusskompliance spezialisiert sind.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufbau unternehmensinterner Beratungskapazitäten | -1.4% | Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Preisverfall durch standardisierte Angebote | -0.9% | Vietnam, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zweisprachigen Fachexperten | -0.8% | Regionweit, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Datensouveränitäts- und -residenzbarrieren | -0.6% | Vietnam, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufbau unternehmensinterner Beratungskapazitäten

Finanzinstitute wie DBS haben interne Teams für digitale Transformation aufgebaut und ihre Abhängigkeit von Drittberatern für alltägliche Analytik-, Cybersicherheits- und DevOps-Mandate reduziert. Diese internen Einheiten akkumulieren institutionelles Wissen und richten sich eng an der Unternehmenskultur aus, übertreffen externe Berater bei der Ausführungsgeschwindigkeit oft sogleich oder überholen sie. Da immer mehr Unternehmen das Modell replizieren, verlagert sich ein Teil der routinemäßigen Beratungsausgaben ins Unternehmen, was das Umsatzwachstum für standardisierte Dienstleistungen beschneidet. Komplexe Mehrmarkttransformationen, unbekannte regulatorische Änderungen und unabhängige vorstandsbeauftragte Überprüfungen erfordern jedoch nach wie vor externe Objektivität und bewahren den Umfang für hochwertige Engagements. Beratungsunternehmen reagieren, indem sie ihre Spezialisierung vertiefen und ergebnisbasierte Verträge anbieten, die interne Teams nur schwer replizieren können.

Preisverfall durch standardisierte Angebote

Standardisierte Leistungen in Bereichen wie ISO-Compliance, grundlegende ERP-Migration und vorgefertigte Prozessneugestaltung sind in Vietnam und Indonesien zu Preiswettbewerben geworden, wo viele KMU bei Tagessätzen über USD 1.000 zurückschrecken. Plattformen, die unabhängige Experten zu USD 250–1.600 pro Tag vermitteln, verstärken den Wettbewerbsdruck auf traditionelle Unternehmen, die noch nach Zeit und Materialien abrechnen. Die Automatisierung durch KI-Tools verkürzt die Zykluszeiten für die Datenbeschaffung und Szenariomodellierung und zwingt Berater, eher auf Erkenntnisqualität als auf Arbeitsstunden zu konkurrieren. Marktführer reagieren mit eigenen Beschleunigern, branchenspezifischen Playbooks und Abonnementangeboten, die Beratung und Werkzeuge bündeln. Während der Margendruck anhält, gewinnen Unternehmen, die quantifizierbare Ergebnisse nachweisen können, auch in preissensiblen Segmenten weiterhin Marktanteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitalberatung dominiert die Transformationswelle

IT- und Digitalberatung trägt 37,02 % des Umsatzes im Jahr 2025 bei und unterstreicht die dringende Notwendigkeit für Unternehmen, Legacy-Stacks stillzulegen, Cloud-native Architekturen einzuführen und KI-Workloads einzusetzen. Die Größe des Südostasien Beratungsdienstleistungsmarkts für dieses Segment wird voraussichtlich stetig neben Hyperscale-Cloud-Investitionen und digitalen Mandaten des öffentlichen Sektors expandieren. Nachhaltigkeits- und ESG-Beratung, die mit einer CAGR von 17,55 % wächst, gewinnt durch Singapurs obligatorische ESG-Berichterstattung im Jahr 2025 und Thailands neu gestalteten SET-ESG-Ratings, die sich an den FTSE-Russell-Standards ausrichten, an Dynamik. Kunden fordern zunehmend integrierte Digital-plus-ESG-Fahrpläne, was Unternehmen veranlasst, Technologen in Kohlenstoffbuchhaltungsrahmen fortzubilden. Strategie- und Betriebsberatung profitiert von den China+1-Verlagerungen der Hersteller, während Risiko- und Compliance-Berater von divergierenden Datenlokalisierungsgesetzen profitieren, die Bereitstellungsarchitekturen fragmentieren. HR-Beratung bleibt belastbar, da 30–70 % der technischen Stellen unbesetzt sind und Projekte in Talentanalytik und Personalplanung vorantreiben.

Beratungsunternehmen integrieren nun KI-Kopiloten in ihre Leistungserbringung, automatisieren die Dokumentenprüfung und Szenariomodellierung, verkürzen so Sprint-Zyklen und erhöhen Beratungsmargen. Unternehmen wie Tact Social Consulting arbeiten mit Hyperscalern zusammen, um Cloud-Kredite mit ESG-Beratung zu bündeln und Unternehmenspiloten in Thailand zu gewinnen. Da ergebnisbasierte Gebühren Abrechnungsmodelle nach Stunden verdrängen, quantifizieren Anbieter den Wert durch Kosteneinsparungen, Risikominderung oder Kohlenstoffreduzierungsmetriken – ein Ansatz, der bei CFOs Anklang findet, die Transparenz suchen. Der Südostasien Beratungsdienstleistungsmarktanteil des digitalen Beratungsumsatzes wird voraussichtlich bis 2031 trotz des Aufschwungs bei der Nachhaltigkeitsarbeit über 35 % bleiben, was auf ein dauerhaftes zweigleisiges Wachstumsmuster hindeutet, das Technologie- und ESG-Imperative verbindet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: Finanzdienstleistungen führen digitale Einführung an

Finanzdienstleistungen repräsentierten 27,05 % der Ausgaben im Jahr 2025, verankert durch erschöpfende Digital-Banking-Fahrpläne, offene API-Compliance und strenge Geldwäschebekämpfungsregeln. KBanks KBTG-Einheit und Vietnams MSB-Backbase-Partnerschaft sind Sinnbilder für Institutionen, die in Omnichannel-Plattformen und KI-gestützte Kreditmaschinen investieren. Energie und Versorgungsunternehmen verzeichnen die schnellste Expansion mit einer CAGR von 14,06 %, angetrieben durch Netzmodernisierung und Projekte zur Integration erneuerbarer Energien wie Thailands PLEXOS-Einsatz und Indonesiens erste digitale Umspannstation in Ostjava. Die Nachfrage nach Fertigungsberatung steigt, da Elektronik- und Automobilunternehmen Lieferketten neu strukturieren, während Telekommunikationsbetreiber umfangreiche Investitionsausgaben in 5G und Rechenzentrumsausbau lenken und Infrastrukturberatung anziehen.

Engagements im Bereich Regierung und öffentlicher Sektor eskalieren mit Indonesiens Konsolidierung von neun Super-Apps und drängen auf Anforderungen für Programmmanagementbüros, Cybersicherheit und Service-Design-Expertise. Aufgaben im Bereich Einzelhandel und E-Commerce konzentrieren sich auf die Neugestaltung der Customer Journey und Betrugsanalytik, da Mobile Wallets sich bis 2025 voraussichtlich auf 440 Millionen Konten vervielfachen. Gesundheitsdienstleister verfolgen Cloud-Migrationen, um Bearbeitungszeiten für Ansprüche zu verkürzen und die Patiententriage zu verbessern, was Wege für HIPAA-analoge Compliance und Beratung zur Stilllegung von Legacy-Systemen eröffnet. Gemeinsam erhalten diese vertikalen Bereiche eine robuste Pipeline aufrecht und bestätigen den Südostasien Beratungsdienstleistungsmarkt als den Beratungs-Hotspot in aufstrebenden asiatischen Volkswirtschaften.

Nach Beratungsmodell: Abonnementdienste gewinnen an Dynamik

Projektbasierte Beratung behält einen dominanten Umsatzanteil von 45,12 %, insbesondere für zeitgebundene regulatorische Implementierungen und groß angelegte Infrastrukturbauten. Die Größe des Südostasien Beratungsdienstleistungsmarkts für Abonnementengagements – als Beratung als Dienstleistung bezeichnet – liegt jedoch auf Kurs für eine CAGR von 16,42 %, da Kunden der kontinuierlichen Abstimmung mit sich ändernden Vorschriften und Technologieupdates Priorität einräumen. Hybride Modelle verbinden nun ergebnisbasierte Meilensteine mit rollierenden monatlichen Kontaktpunkten und reduzieren so den Leistungsumfangsschleichprozess, während strategische Tiefe erhalten bleibt. Verwaltete Dienste entwickeln sich vom IT-Betriebsoutsourcing hin zur mehrwertschöpfenden Compliance-Überwachung, insbesondere rund um Datenschutzgesetze, die in ASEAN variieren.

Unabhängige Talentplattformen beschleunigen die Disruption; Freiberuflerregistrierungen wuchsen 2024 um 88 % und ermöglichen es kleineren Unternehmen, spezialisierte Fähigkeiten nach Bedarf zu nutzen. Um Margen zu verteidigen, investieren Incumbent-Unternehmen in eigene KI-Beschleuniger, die Entdeckungsphasen verkürzen und Echtzeit-Dashboards erstellen, die nahtlos in Abonnementportale integriert werden. Da Beratungsbudgets von Investitionsausgaben zu Betriebsausgaben verlagert werden, positioniert die Vorhersehbarkeit der Ausgaben Abonnementmodelle dafür, einen wachsenden Anteil des Südostasien Beratungsdienstleistungsmarktanteils bis 2031 zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Unternehmensgröße: KMU treiben Marktexpansion voran

Großunternehmen kommandierten 48,74 % des Umsatzes im Jahr 2025, untermauert durch mehrjährige, regionsweite Transformationsprogramme. Dennoch weisen KMU eine CAGR-Prognose von 15,24 % auf, bedingt durch demokratisierten Beratungszugang über modulare Pakete und geberfinanzierte Kapazitätsaufbauprogramme. Das ASEAN-Programm zur Entwicklung sozialer Unternehmen veranschaulicht diesen Trend durch die Bündelung von Mentoring mit Startkapitalen von USD 40.000 und katalysiert die Nachfrage nach Go-to-Market-, ESG- und Fundraising-Beratung. Unabhängige Plattformen, die geprüfte Experten zu variablen Sätzen anbieten, ermöglichen es Gründern, Beratungsguthaben zu kaufen, anstatt sich an Retainer zu binden, was die Budgetflexibilität unterstützt.

Für mittelständische Unternehmen treiben wachsende regionale Expansionsambitionen grenzüberschreitende Steuer-, HR- und regulatorische Arbeitsströme voran, die die interne Expertise überschreiten. Einrichtungen des öffentlichen Sektors wenden sich an Berater für Digital-Government-Design, Cloud-Migration und Optimierung von Bürgerdiensten, insbesondere in Indonesien und Malaysia. Gemeinsam halten diese Dynamiken einen ausgewogenen Umsatzmix aufrecht, der den Südostasien Beratungsdienstleistungsmarkt vor Zyklizität schützt, die an eine einzige Kundenklasse gebunden ist.

Geografische Analyse

Singapur und Malaysia bilden den reifen Kern mit fortgeschrittenen Datenschutzregimen und hohen Cloud-Einführungsraten, die stetige Compliance- und Optimierungsarbeit erzeugen. Indonesien repräsentiert die größte adressierbare Möglichkeit aufgrund seiner Super-App-Konsolidierung und EV-Batterie-Investitionen, die USD 1,1 Milliarden übersteigen, was End-to-End-Programmgovernance und Lieferantenmanagement erfordert. Vietnam entwickelt sich zum am schnellsten wachsenden Beratungsziel und profitiert von der China+1-Produktionsverlagerung und einer sich rasch ausdehnenden digitalen Wirtschaft, die 2024 als schnellster Akteur der Region anerkannt wurde.

Thailands progressiver ESG-Rahmen, einschließlich der SET-ESG-Ratings-Initiative, untermauert anspruchsvolle Nachhaltigkeitsberatungsaufträge, die über reine Checkbox-Compliance hinausgehen. Die Philippinen haben einen Zeitplan zur Verpflichtung von Nachhaltigkeitsoffenlegungen bis 2026 verabschiedet, was eine Pipeline von Lückenanalyse- und Berichterstattungsengagements vorantreibt.

Kleinere Volkswirtschaften wie Kambodscha und Myanmar bleiben im Frühstadium, bieten aber Greenfield-Perspektiven in der Telekommunikationseinführung und der Digitalisierung öffentlicher Finanzen, soweit die politische Stabilität es erlaubt. Grenzüberschreitende Projekte nehmen an Häufigkeit zu, da der ASEAN-Rahmen für digitale Wirtschaft die Harmonisierung von Standards anstrebt und Beratungsunternehmen begünstigt, die mit zweisprachigen Experten und Strategien zum Schutz geistigen Eigentums in mehreren Rechtsordnungen ausgestattet sind.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert; der kombinierte Anteil der fünf größten Unternehmen wird auf unter 50 % geschätzt, was Nischenspezialisten Raum zum Wachsen lässt. Accenture verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 9 % im Jahresvergleich und sicherte sich Buchungen für generative KI in Höhe von USD 1,2 Milliarden, was die anhaltende Stärke etablierter Incumbent-Unternehmen unterstreicht. Jüngste Fusionen und Übernahmen enthüllen jedoch ein Rennen um den Ausbau von ESG- und politischer Beratungstiefe: CBRE erwarb das in Singapur ansässige Unternehmen Paia, um die Nachhaltigkeitskredenziale zu erweitern, und Access Partnership erwarb Asia Group Advisors für regulatorische Reichweite. Intralinks Übernahme von Orissa International signalisiert einen wachsenden Appetit auf Markteintrittberatung im gesamten regionalen Maßstab.

Technologieintegration entwickelt sich zu einem Differenziator, wobei Anbieter KI-Kopiloten und Datenvisualisierungsebenen in Engagement-Dashboards einbetten, um die Leistungserbringung zu optimieren. Freiberuflerplattformen neigen den Wettbewerb weiter, indem sie Expertise entbündeln und traditionelle Unternehmen unter Druck setzen, gemischte Talentmodelle und ergebnisbasierte Preisgestaltung einzuführen.

Weiße-Flecken-Möglichkeiten liegen in der Datensouveränitäts-Compliance, der grenzüberschreitenden ESG-Berichterstattung und der regionalen Lieferkettendiversifizierung, wo bislang wenige Akteure tiefe Qualifikationen besitzen. Angesichts dieser Dynamiken wird die Wettbewerbsintensität voraussichtlich eskalieren und Anbieter mit Nischentiefe, Technologiepartnerschaften und kultureller Kompetenz in ASEAN-Sprachen bevorzugen.

Branchenführer im Südostasien Beratungsdienstleistungsmarkt

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Cognizant Technology Solutions Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Intralink Group erwarb Orissa International und erweiterte damit die Marktexpansionsberatung auf sechs ASEAN-Volkswirtschaften.

- Februar 2024: Access Partnership erwarb Asia Group Advisors, um die politische Beratung in Asien zu stärken.

- August 2024: CBRE erwarb Paia und erweiterte damit die ESG-Beratungskapazitäten in Singapur und darüber hinaus.

- August 2024: GRC Consulting Services arbeitete mit Informed Solutions zusammen, um KI-gestützte Transformation in Malaysia voranzutreiben.

Berichtsumfang des Südostasien Beratungsdienstleistungsmarkts

Ein Beratungsunternehmen ist ein professionelles Dienstleistungsunternehmen, das spezialisierte Arbeit und Expertise von Beratern gegen eine Gebühr anbietet. Beratungsunternehmen können in ihrer Größe variieren, von einem einzigen Mitarbeiter bis zu Tausenden, und sie können Beratungsdienstleistungen in verschiedenen Bereichen wie Management, Ingenieurwesen und mehr anbieten.

Die Studie verfolgt die Gesamtnachfrage nach Beratungsdienstleistungen, definiert als eine Reihe von Management- und geschäftsbezogenen Beratungsdienstleistungen, die von Anbietern in verschiedenen Sektoren, einschließlich Strategie, Betrieb, Finanzen und Technologie, erbracht werden. Der Umfang der Studie umfasst südostasiatische Länder auf der Grundlage der relativen Nachfrage nach verschiedenen Beratungsdienstleistungen. Die Studie bietet auch eine detaillierte Bewertung der Gesamtauswirkungen der COVID-19-Pandemie auf den Beratungsdienstleistungsmarkt.

Der Südostasien Beratungsdienstleistungsmarkt ist segmentiert nach Dienstleistungsart (HR-Beratung, Finanzberatung, IT- und Digitalberatung, Strategie und Betrieb), Endnutzerbranche (Finanzdienstleistungen, Biowissenschaften und Gesundheitswesen, IT und Telekommunikation, Regierung, Energie und Versorgungsunternehmen sowie weitere Endnutzerbranchen) und Land (Singapur, Indonesien, Thailand, Vietnam, Rest Südostasien (Philippinen, Hongkong und Kambodscha)). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| HR-Beratung |

| Finanzberatung |

| IT- und Digitalberatung |

| Strategie- und Betriebsberatung |

| Risiko- und Compliance-Beratung |

| Nachhaltigkeits- und ESG-Beratung |

| Finanzdienstleistungen |

| Biowissenschaften und Gesundheitswesen |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Einzelhandel und E-Commerce |

| Projektbasierte Beratung |

| Retainerbasierte Beratung |

| Verwaltete Dienste / Outsourcing |

| Beratung als Dienstleistung (Abonnement) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Singapur |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Rest Südostasien |

| Nach Dienstleistungsart | HR-Beratung |

| Finanzberatung | |

| IT- und Digitalberatung | |

| Strategie- und Betriebsberatung | |

| Risiko- und Compliance-Beratung | |

| Nachhaltigkeits- und ESG-Beratung | |

| Nach Endnutzerbranche | Finanzdienstleistungen |

| Biowissenschaften und Gesundheitswesen | |

| IT und Telekommunikation | |

| Regierung und öffentlicher Sektor | |

| Energie und Versorgungsunternehmen | |

| Fertigung | |

| Einzelhandel und E-Commerce | |

| Nach Beratungsmodell | Projektbasierte Beratung |

| Retainerbasierte Beratung | |

| Verwaltete Dienste / Outsourcing | |

| Beratung als Dienstleistung (Abonnement) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Land | Singapur |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Malaysia | |

| Rest Südostasien |

Im Bericht beantwortete Schlüsselfragen

Welche Beratungssegmente wachsen in Südostasien am schnellsten?

Nachhaltigkeits- und ESG-Beratung expandiert bis 2031 mit einer CAGR von 17,55 %, angetrieben durch obligatorische Berichterstattungsvorschriften und Anlegerdruck.

Wie groß ist die Kundennachfrage nach abonnementbasierter Beratung?

Beratung als Dienstleistung wird voraussichtlich mit einer CAGR von 16,42 % wachsen, da Unternehmen kontinuierliche Orientierung statt einmaliger Projekte bevorzugen.

Was treibt die KMU-Annahme von Beratung in der Region an?

Erschwingliche Abonnementmodelle und geberfinanzierte Beschleunigerprogramme schließen die Kostenbarriere und treiben die KMU-Beratungsnachfrage mit einer CAGR von 15,24 % voran.

Welche Branchen bieten die stärksten Beratungsmöglichkeiten jenseits des Finanzsektors?

Energie und Versorgungsunternehmen wird voraussichtlich mit einer CAGR von 14,06 % wachsen, angetrieben durch Netzmodernisierung und Projekte zur Integration erneuerbarer Energien.

Wie wirkt sich China+1 auf die südostasiatische Beratungsnachfrage aus?

Hersteller, die die Produktion nach Vietnam, Thailand und Malaysia verlagern, engagieren Berater für Standortauswahl, regulatorische Compliance und Lieferkettenneugestaltung.

Welchen Wettbewerbsvorteil haben Boutiquen gegenüber globalen Beratungsunternehmen?

Boutiquen nutzen spezialisierte ESG-Expertise, agile Leistungserbringung und flexible Preisgestaltung und arbeiten häufig mit Technologieplattformen zusammen, um die Kapazitäten großer Unternehmen zu erreichen.

Seite zuletzt aktualisiert am: