Marktgröße und Marktanteil für europäische Clean-Label-Zutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

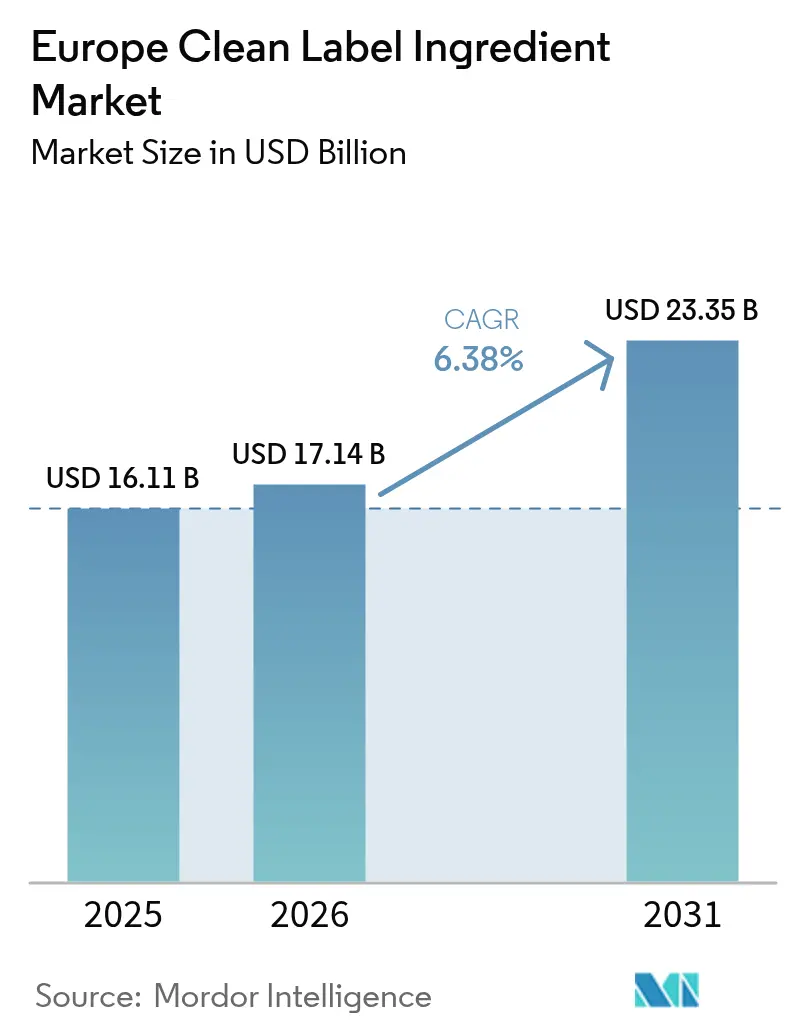

| Marktgröße im Basisjahr (2025) | 16.11 Milliarden US-Dollar |

| Marktgröße (2026) | 17.14 Milliarden US-Dollar |

| Marktgröße (2031) | 23.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

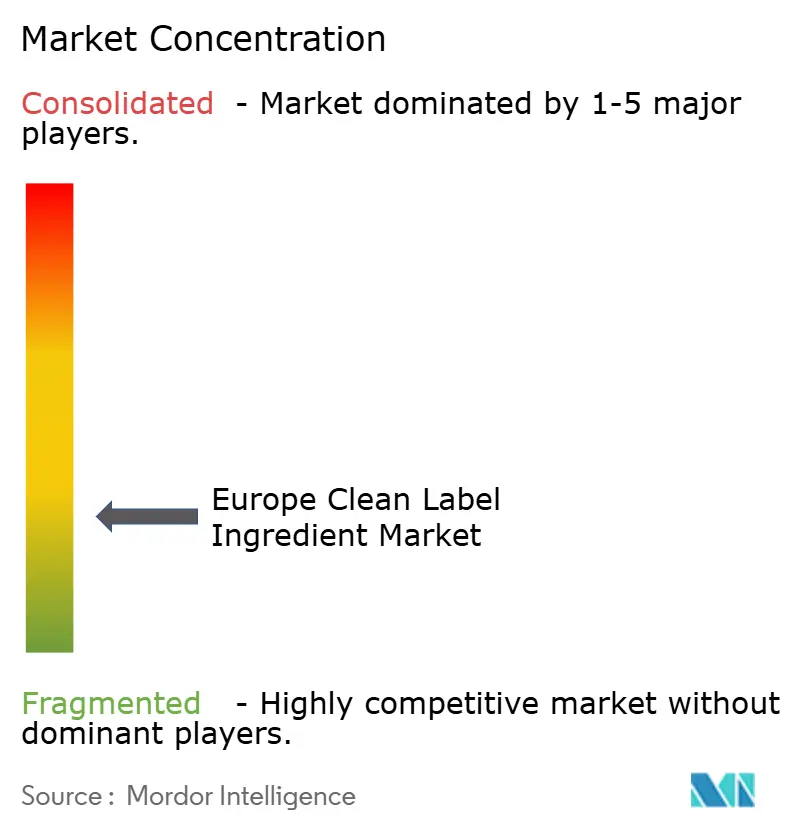

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Clean-Label-Zutaten durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Clean-Label-Zutaten wurde im Jahr 2025 auf 16,11 Milliarden USD geschätzt und soll von 17,14 Milliarden USD im Jahr 2026 auf 23,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,38 % während des Prognosezeitraums (2026–2031). Diese Aufwärtsentwicklung unterstreicht die zunehmende Verbraucherpräferenz für natürliche und transparente Kennzeichnung, die durch ein gesteigertes Bewusstsein für Gesundheits- und Wellnesstrends angetrieben wird. Verbraucher suchen aktiv nach Produkten mit Clean-Label-Kennzeichnung, die künstliche Zusatzstoffe, Konservierungsstoffe und synthetische Zutaten ausschließen, im Einklang mit ihrem Wunsch nach gesünderen und nachhaltigeren Lebensmitteloptionen. Darüber hinaus spielt der strenge Rechtsrahmen der Europäischen Union eine zentrale Rolle bei der Gestaltung des Marktes. Vorschriften wie (EU) 2018/848, die die ökologische Produktion und Kennzeichnung regeln, sowie die laufenden Neubewertungen von Lebensmittelzusatzstoffen durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) drängen Hersteller zur Neuformulierung von Produkten mit Clean-Label-Zutaten. Diese regulatorischen Maßnahmen zielen darauf ab, die Lebensmittelsicherheit zu gewährleisten, die Transparenz zu erhöhen und der wachsenden Nachfrage nach natürlichen Alternativen gerecht zu werden. Infolgedessen investieren Unternehmen, die in diesem Markt tätig sind, zunehmend in Forschung und Entwicklung, um ihr Portfolio an Clean-Label-Zutaten zu innovieren und zu erweitern, was das Marktwachstum weiter vorantreibt.

Wesentliche Erkenntnisse des Berichts

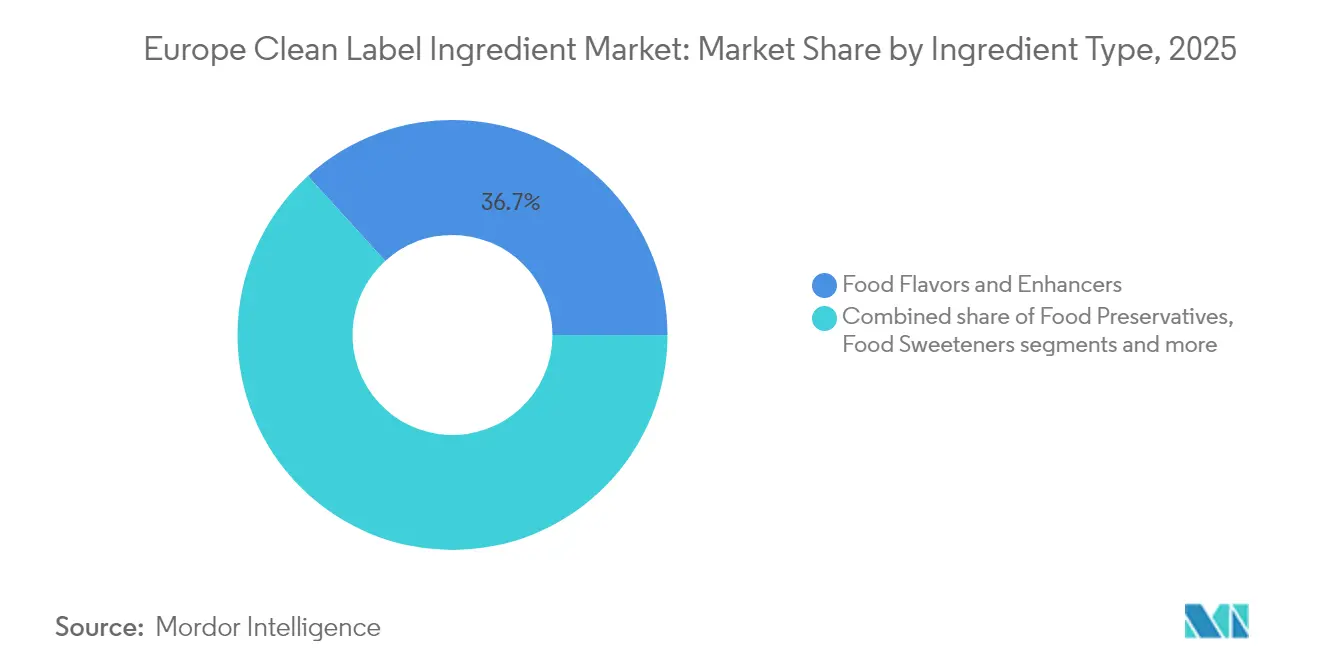

- Nach Zutatentyp führten Lebensmittelaromen und -verstärker mit einem Marktanteil von 36,74 % am europäischen Markt für Clean-Label-Zutaten im Jahr 2025; Lebensmittelfarbstoffe werden voraussichtlich bis 2031 mit einer CAGR von 6,95 % am schnellsten wachsen.

- Nach Form beherrschten Trockenzutaten im Jahr 2025 einen Anteil von 59,63 % an der Marktgröße des europäischen Marktes für Clean-Label-Zutaten, während flüssige Formen bis 2031 eine CAGR von 7,74 % verzeichnen dürften.

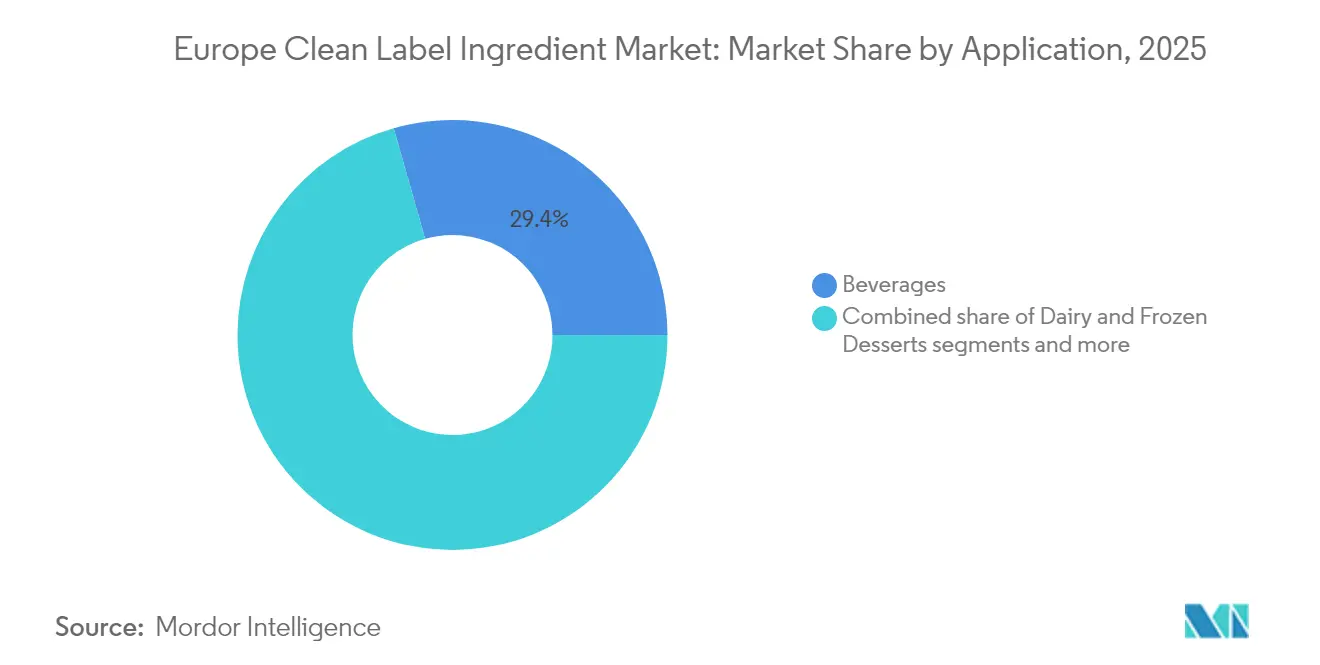

- Nach Anwendung entfielen auf Getränke im Jahr 2025 29,41 % der Marktgröße; Fleisch und Fleischprodukte expandieren im Zeitraum 2026–2031 mit einer CAGR von 7,58 %.

- Nach Geografie sicherte sich Deutschland im Jahr 2025 einen Marktanteil von 22,05 % und verzeichnet bis 2031 eine CAGR von 7,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Clean-Label-Zutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen und pflanzenbasierten Zutaten | +1.8% | Gesamteuropäisch mit stärkerem Einfluss in Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Zunehmender Einfluss von Lebensmittelallergien und -unverträglichkeiten auf das Verbraucherverhalten | +1.2% | EU-weit, insbesondere nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbraucherpräferenz für nachhaltige und ethische Produkte | +1.5% | Westeuropa, zunehmend in Osteuropa | Langfristig (≥ 4 Jahre) |

| Wachsende Durchdringung von funktionellen und angereicherten Lebensmitteln | +0.9% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Rasch wachsende kennzeichnungsbewusste Bevölkerung in entwickelten Regionen | +1.1% | EU-weit, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Transparenz bei verpackten Lebensmitteln | +0.7% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen und pflanzenbasierten Zutaten

Verbraucher in der Region priorisieren zunehmend Transparenz bei Lebensmittelprodukten, was die Nachfrage nach natürlichen und pflanzenbasierten Zutaten antreibt. Ein Bericht des Europäischen Rats für Lebensmittelinformation hebt hervor, dass die Mehrheit der europäischen Verbraucher Clean-Label-Produkte bevorzugt, was ihre Präferenz für erkennbare, natürliche Komponenten unterstreicht. Darüber hinaus stärkt die „Vom Hof auf den Tisch”-Strategie der Europäischen Kommission, die die Bedeutung nachhaltiger Lebensmittelsysteme betont, den Vorstoß für pflanzenbasierte Zutaten in der Lebensmittelproduktion. Daten aus der ITC-Handelskarte zeigen, dass Mittel- und Osteuropa im Jahr 2024 natürliche Farbstoffe im Wert von 86,6 Millionen USD importierte, ein deutlicher Anstieg gegenüber 61,8 Millionen USD im Jahr 2020, was die wachsende Nachfrage nach natürlichen Zutaten weiter widerspiegelt [1]Quelle: Internationales Handelszentrum, „Importwert von natürlichen Farbstoffen (HS-Code 32030010)”, www.trademap.org. Die Europäische Vegetarierunion (EVU) verzeichnet einen kontinuierlichen Anstieg des Konsums pflanzenbasierter Alternativen, einschließlich Hafermilch und pflanzenbasierter Fleischprodukte, in ganz Europa. Diese Verbrauchertrends, unterstützt durch staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft und pflanzenbasierter Ernährung, sind darauf ausgerichtet, den Markt voranzutreiben.

Zunehmender Einfluss von Lebensmittelallergien und -unverträglichkeiten auf das Verbraucherverhalten

Die zunehmende Verbreitung von Lebensmittelallergien und -unverträglichkeiten beeinflusst das Verbraucherverhalten erheblich und treibt die Nachfrage nach Clean-Label-Zutaten auf dem europäischen Markt an. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat darauf hingewiesen, dass in Europa etwa 2 % der Erwachsenen und 6 % der Kinder von Lebensmittelallergien betroffen sind, was die Notwendigkeit von Transparenz bei der Lebensmittelkennzeichnung unterstreicht [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Bewertung allergener Lebensmittel und Lebensmittelzutaten für Kennzeichnungszwecke”, www.efsa.europa.eu. Regierungen und Regulierungsbehörden gehen dieses Problem aktiv an. So schreibt beispielsweise die Lebensmittelinformationsverordnung (FIC) der Europäischen Union eine klare Kennzeichnung von Allergenen auf vorverpackten Lebensmitteln vor. Diese Verordnung hat Hersteller dazu veranlasst, Clean-Label-Praktiken zu übernehmen, um sicherzustellen, dass Verbraucher fundierte Entscheidungen treffen können. Verbände wie die Europäische Vereinigung der Allergie- und Atemwegserkrankungen-Patientenorganisationen (EFA) setzen sich ebenfalls für strengere Kennzeichnungsvorschriften und ein erhöhtes Bewusstsein für Lebensmittelallergien ein. Diese Bemühungen haben zu einem Anstieg der Nachfrage nach allergenfreien und minimal verarbeiteten Zutaten geführt, die dem Clean-Label-Trend entsprechen. Beispielsweise verwenden Unternehmen zunehmend natürliche Ersatzstoffe wie Reismehl und Kichererbsenmehl anstelle von Weizenmehl, um glutanintolerante Verbraucher zu versorgen. Ebenso gewinnen pflanzenbasierte Milchalternativen wie Mandel- und Hafermilch bei Menschen mit Laktoseintoleranz an Popularität. Diese Verschiebungen in den Verbraucherpräferenzen treiben Innovation und Wachstum auf dem europäischen Markt für Clean-Label-Zutaten voran.

Steigende Verbraucherpräferenz für nachhaltige und ethische Produkte

Verbraucher in der Region orientieren sich zunehmend an nachhaltigen und ethischen Produkten, angetrieben durch ein gesteigertes Bewusstsein für Gesundheit, Umweltbelange und ethische Beschaffung. Dieser Wandel hat das Wachstum des Marktes für Clean-Label-Zutaten in Europa vorangetrieben. Untersuchungen des CBI, des Ministeriums für Auswärtige Angelegenheiten, heben diesen Trend hervor und prognostizieren, dass Clean-Label-Produkte von einem Anteil von 52 % der Portfolios im Jahr 2021 auf über 70 % in den Jahren 2025 und 2026 ansteigen werden [3]Quelle: CBI Ministerium für Auswärtige Angelegenheiten, Welche Trends bieten Chancen,

www.cbi.eu. Dieses Wachstum wird dadurch beflügelt, dass Verbraucher bei Produktzutaten wählerischer werden, was zu einem Anstieg der Nachfrage nach Clean-Label-Zutaten führt, die natürlich, minimal verarbeitet und frei von künstlichen Zusatzstoffen sind. Als Reaktion darauf priorisieren Hersteller Transparenz sowohl bei der Zutatenbeschaffung als auch bei den Produktionsprozessen. Gleichzeitig verschärfen europäische Regulierungsbehörden die Kennzeichnungsanforderungen, was die Clean-Label-Bewegung weiter stärkt. Da Unternehmen ihr Angebot zunehmend an den Verbraucherpräferenzen für Nachhaltigkeit und Ethik ausrichten, wird dieser Trend das Marktgeschehen in den kommenden Jahren maßgeblich beeinflussen.

Wachsende Durchdringung von funktionellen und angereicherten Lebensmitteln

Die zunehmende Durchdringung von funktionellen und angereicherten Lebensmitteln ist ein wesentlicher Treiber des europäischen Marktes für Clean-Label-Zutaten. Verbraucher suchen zunehmend nach gesünderen Lebensmitteloptionen, was zu einer wachsenden Nachfrage nach Produkten geführt hat, die mit Vitaminen, Mineralstoffen und anderen funktionellen Zutaten angereichert sind. Laut der Europäischen Behörde für Lebensmittelsicherheit (EFSA) unterstützt der Rechtsrahmen in Europa die Entwicklung und Vermarktung von angereicherten Lebensmitteln, sofern diese Sicherheits- und Kennzeichnungsstandards erfüllen. Die Clean-Label-Allianz hat ferner hervorgehoben, dass die Verlagerung hin zu funktionellen und angereicherten Lebensmitteln mit der wachsenden Verbrauchernachfrage nach natürlichen und minimal verarbeiteten Zutaten übereinstimmt. Es wird erwartet, dass dieser Trend die Einführung von Clean-Label-Zutaten in der gesamten Region weiter vorantreibt, da Hersteller zunehmend auf die Neuformulierung ihrer Produkte setzen, um diesen sich wandelnden Präferenzen gerecht zu werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Schwankungen in der Zutatenversorgung | -0.9% | EU-weit, insbesondere Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen bei der Zertifizierung natürlicher Produkte | -0.8% | EU-weit, insbesondere kleinere Produzenten betreffend | Kurzfristig (≤ 2 Jahre) |

| Kürzere Haltbarkeit von Clean-Label-Produkten | -1.1% | Besonders ausgeprägt in Südeuropa | Mittelfristig (2–4 Jahre) |

| Komplexe Lieferketten-Logistik | -0.9% | EU-weit, gravierend in Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Schwankungen in der Zutatenversorgung

Saisonale Schwankungen in der Zutatenzufuhr stellen ein erhebliches Hemmnis auf dem europäischen Markt für Clean-Label-Zutaten dar. Diese Schwankungen führen häufig zu Inkonsistenzen bei der Verfügbarkeit von Rohstoffen, was sich direkt auf Produktionspläne und die Effizienz der Lieferkette auswirkt. Bestimmte natürliche Zutaten wie Obst, Gemüse und Getreide unterliegen beispielsweise saisonalen Erntezyklen, was zu einer eingeschränkten Verfügbarkeit außerhalb der Saison führen kann. Diese Variabilität erhöht nicht nur die Beschaffungskosten, sondern schafft auch Herausforderungen bei der Aufrechterhaltung einer gleichbleibenden Produktqualität und der Erfüllung der Verbrauchernachfrage. Darüber hinaus können widrige Witterungsbedingungen wie Dürren oder Überschwemmungen diese Versorgungsprobleme verschärfen und den Markt weiter stören. Infolgedessen müssen Hersteller auf dem Markt für Clean-Label-Zutaten strategische Beschaffungs- und Bestandsmanagementpraktiken einsetzen, um die Auswirkungen dieser saisonalen Schwankungen zu mindern.

Regulatorische Herausforderungen bei der Zertifizierung natürlicher Produkte

Regulatorische Herausforderungen im Zusammenhang mit der Zertifizierung natürlicher Produkte stellen ein erhebliches Hemmnis für den Markt dar. In Europa ist der Zertifizierungsprozess für natürliche Produkte häufig durch strenge und länderübergreifend variierende regulatorische Anforderungen erschwert. Diese Vorschriften sollen die Produktauthentizität, -sicherheit und die Einhaltung von Clean-Label-Standards gewährleisten, mangeln jedoch an einer Harmonisierung innerhalb der Region. Diese Inkonsistenz zwingt Hersteller dazu, diverse regulatorische Rahmenbedingungen zu navigieren, was sowohl den Zeitaufwand als auch die Kosten für die Erlangung von Zertifizierungen erhöht. Gemäß der Europäischen Kommission müssen Lebensmittelprodukte in der EU spezifische Kennzeichnungs- und Zertifizierungsanforderungen erfüllen, was den Prozess für Hersteller weiter verkompliziert. Diese Anforderungen verlangen häufig detaillierte Dokumentation, strenge Tests und die Einhaltung strikter Richtlinien, was für Unternehmen ressourcenintensiv sein kann. Darüber hinaus fügt die Notwendigkeit, sich häufigen regulatorischen Aktualisierungen anzupassen, eine weitere Komplexitätsebene hinzu und erfordert kontinuierliche Investitionen in Compliance-Bemühungen. Zusammen hemmen diese Faktoren das Wachstum des Marktes für Clean-Label-Zutaten in Europa, indem sie Markteintrittsbarrieren für Neuzugänge schaffen und den Betrieb bestehender Akteure verkomplizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Aromen dominieren, Farbstoffe beschleunigen

Lebensmittelaromen und -verstärker beanspruchten im Jahr 2025 einen Marktanteil von 36,74 %, was ihre zentrale Rolle bei der Maskierung von Fehlaromen während der Neuformulierung ohne Rückgriff auf synthetische Verbindungen unterstreicht. Das Wachstum dieses Segments wird durch Fortschritte bei fermentationsbasierten Estern und botanischen Extrakten gestützt, die beide thermische Verarbeitungsprozesse überstehen können. Diese Innovationen bedienen die wachsende Nachfrage nach natürlichen und nachhaltigen Lösungen in der Lebensmittelproduktion.

Lebensmittelfarbstoffe hingegen, obwohl ein kleinerer Akteur auf dem Markt, verzeichnen mit einer CAGR von 6,95 % ein starkes Wachstum. Dieser Anstieg wird durch regulatorische Verbote von Titandioxid und einen Verbrauchertrend weg von Azofarbstoffen angeheizt, was einen breiteren Trend hin zu saubereren und sichereren Lebensmitteln widerspiegelt. Insbesondere „färbende Lebensmittel”, die rechtlich als Zutaten und nicht als bloße Zusatzstoffe anerkannt werden, ermächtigen Hersteller, lebendige Farbtöne beizubehalten und dabei eine sauberere Zutatenliste einzuhalten. Diese Unterscheidung ermöglicht es Unternehmen, den Verbrauchererwartungen hinsichtlich Transparenz und natürlicher Zutaten gerecht zu werden und die Einführung von Clean-Label-Lösungen in der gesamten Region weiter voranzutreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Innovationen fordern die Dominanz der Trockenform heraus

Trockene Formate behaupten im Jahr 2025 einen substanziellen Anteil von 59,63 %. Diese Dominanz ist auf ihre stabile Handhabung, einfache Lagerung und nahtlose Kompatibilität mit Produktionslinien zurückzuführen. Produkte wie dehydrierte Kräutermischungen, pulverförmige Antioxidantien und gefriergetrocknete Fruchtpulver lassen sich mühelos in bestehende Mischer integrieren und reduzieren den Bedarf an zusätzlichen Kapitalausgaben. Diese Eigenschaften machen Trockenbformate zur bevorzugten Wahl für Hersteller, die die betriebliche Effizienz optimieren möchten. Darüber hinaus sind Trockenformate besonders vorteilhaft für die Langzeitlagerung und den Transport, da sie weniger anfällig für Verderb sind und minimale Konservierungsmaßnahmen erfordern, was sie kostengünstig und nachhaltig macht.

Andererseits etablieren sich flüssige Extrakte als ein hochgradig wachstumsstarkes Segment, das voraussichtlich während des Prognosezeitraums eine robuste CAGR von 7,74 % verzeichnen wird. Dieses Wachstum wird durch technologische Fortschritte angetrieben, darunter Mikroverkapselung, osmotische Konzentration und aseptische Verpackung, die frühere Stabilitätsprobleme wirksam gelöst haben. Diese Innovationen haben die Haltbarkeit und Funktionalität flüssiger Extrakte verbessert und sie für verschiedene Anwendungen innerhalb des Marktes für Clean-Label-Zutaten zunehmend attraktiver gemacht. Darüber hinaus gewinnen flüssige Extrakte aufgrund ihrer einfachen Einarbeitung in Getränke, Soßen und andere flüssigkeitsbasierte Rezepturen an Bedeutung und bieten Herstellern mehr Vielseitigkeit bei der Produktentwicklung.

Nach Anwendung: Getränke führen, Fleischprodukte boomen

Im Jahr 2025 entfielen auf Getränke 29,41 % des europäischen Marktes für Clean-Label-Zutaten, wobei bemerkenswerte Fortschritte bei Säften, Tees und aromatisierten Wässern durch die prominente Darstellung der Zutatenlisten auf der Verpackungsvorderseite sichtbar sind. Die wachsende Verbrauchernachfrage nach Transparenz und gesünderen Optionen hat Hersteller dazu veranlasst, ihre Produkte unter Verwendung von Clean-Label-Zutaten zu innovieren und neu zu formulieren. Dieser Trend ist insbesondere im Getränkesegment ausgeprägt, wo natürliche Aromen, Süßungsmittel und Farbstoffe künstliche Zusatzstoffe ersetzen, um den Verbrauchererwartungen gerecht zu werden.

Gleichzeitig verzeichnet das Segment Fleisch und Fleischprodukte eine CAGR von 7,58 %, angetrieben durch das Bestreben der Verarbeiter, natürliche Nitritersatzstoffe und Antioxidantiensysteme zu finden, die die Haltbarkeit gewährleisten und gleichzeitig die Sicherheit priorisieren. Der Wandel hin zu Clean-Label-Lösungen in diesem Segment wird durch das wachsende Bewusstsein für die potenziellen Gesundheitsrisiken im Zusammenhang mit synthetischen Konservierungsstoffen vorangetrieben. Hersteller konzentrieren sich auf die Einbeziehung pflanzenbasierter Extrakte und anderer natürlicher Lösungen, um die Produktqualität und -sicherheit zu erhalten und gleichzeitig Clean-Label-Standards zu erfüllen. Dieser Trend spiegelt die breitere Bewegung im gesamten Markt hin zu Transparenz, Nachhaltigkeit und gesundheitsbewusstem Konsum wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führt Deutschland den europäischen Markt für Clean-Label-Zutaten mit einem Anteil von 22,05 % an und etabliert sich als dominierender Akteur in der Region. Das Land verzeichnet mit einer CAGR von 7,98 % bis 2031 auch die höchste Wachstumsrate, was seine starke Position in Bezug auf Marktgröße und Expansionsgeschwindigkeit widerspiegelt. Deutschlands robuste Lebensmittel- und Getränkeindustrie, kombiniert mit der wachsenden Verbrauchernachfrage nach Clean-Label-Produkten, treibt diese Wachstumsentwicklung voran. Der Fokus des Landes auf Innovation und die Einhaltung strenger regulatorischer Standards stärkt seine Marktführerschaft weiter.

Das Vereinigte Königreich und Frankreich halten ebenfalls bedeutende Anteile am europäischen Markt für Clean-Label-Zutaten. Das Vereinigte Königreich profitiert von einer wachsenden Präferenz für natürliche und minimal verarbeitete Zutaten, unterstützt durch strenge regulatorische Rahmenbedingungen, die Transparenz bei der Lebensmittelkennzeichnung fördern. Darüber hinaus hat das steigende Gesundheitsbewusstsein der Verbraucher im Vereinigten Königreich die Nachfrage nach Clean-Label-Produkten angekurbelt. Frankreich, bekannt für sein reiches kulinarisches Erbe, erlebt einen Anstieg bei der Einführung von Clean-Label-Zutaten, da Verbraucher zunehmend Transparenz, Nachhaltigkeit und gesundheitsbewusste Entscheidungen bei ihren Lebensmittelprodukten priorisieren.

Italien, ein weiteres Schlüsselland in der Region, verzeichnet ein stetiges Wachstum aufgrund seines starken Fokus auf ökologische und natürliche Lebensmittelproduktion. Die Betonung traditioneller, hochwertiger Lebensmittelprodukte im Land stimmt gut mit dem Clean-Label-Trend überein und macht es zu einem bedeutenden Beitragenden zum Markt. Gemeinsam spielen Deutschland, das Vereinigte Königreich, Frankreich und Italien eine zentrale Rolle bei der Gestaltung des europäischen Marktes für Clean-Label-Zutaten und treiben dessen Wachstum und Entwicklung durch Innovation, Verbraucherbewusstsein und die Einhaltung sich wandelnder regulatorischer Standards voran.

Wettbewerbslandschaft

Der europäische Markt für Clean-Label-Zutaten weist eine erhebliche Fragmentierung auf. Diese Wettbewerbslandschaft bietet sowohl etablierten multinationalen Konzernen als auch spezialisierten Zutatenlieferanten Chancen, ihre Marktpräsenz auszubauen. Unternehmen nutzen aktiv Innovation und strategische Positionierung, um sich in diesem dynamischen Umfeld zu differenzieren. Die Fragmentierung des Marktes wird durch die vielfältige Palette an Clean-Label-Zutaten angetrieben, zu denen natürliche Konservierungsstoffe, pflanzenbasierte Proteine und andere funktionelle Zutaten gehören. Diese Vielfalt ermöglicht es kleineren Akteuren mit spezialisiertem Fachwissen, effektiv gegen größere Konzerne zu konkurrieren, was in bestimmten Segmenten ein Gleichgewicht der Wettbewerbschancen schafft.

Die steigende Verbrauchernachfrage nach Transparenz, Nachhaltigkeit und Clean-Label-Zertifizierungen hat den Wettbewerb auf dem Markt weiter intensiviert. Unternehmen konzentrieren sich auf die Entwicklung innovativer Lösungen, die diesen Verbraucherpräferenzen entsprechen, wie etwa Clean-Label-Rezepturen mit minimaler Verarbeitung und erkennbaren Zutaten. Darüber hinaus hat der Aufstieg von pflanzenbasierten und ökologischen Lebensmitteltrends die Entwicklung neuer Produktangebote angeregt und die Akteure dazu ermutigt, in Forschung und Entwicklung zu investieren. Dies hat zu einem Anstieg von Partnerschaften, Übernahmen und Kooperationen geführt, da Unternehmen darauf abzielen, ihre Portfolios zu stärken und ihre Marktpositionierung zu verbessern.

Darüber hinaus spielt das regulatorische Umfeld in Europa eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik des Marktes für Clean-Label-Zutaten. Strengere Vorschriften zur Lebensmittelkennzeichnung und Zutaten-Transparenz haben Unternehmen gezwungen, sauberere Rezepturen einzuführen und die Compliance sicherzustellen. Dies hat für Zutatenlieferanten Chancen geschaffen, innovative Lösungen anzubieten, die regulatorische Standards erfüllen und gleichzeitig den Verbrauchererwartungen gerecht werden. Infolgedessen erlebt der Markt eine Verlagerung hin zu nachhaltiger Beschaffung, Clean-Label-Zertifizierungen und der Entwicklung funktioneller Zutaten, die gesundheitsbewusste Verbraucher ansprechen. Diese Faktoren tragen gemeinsam zur sich wandelnden Wettbewerbslandschaft des europäischen Marktes für Clean-Label-Zutaten bei.

Marktführer der europäischen Clean-Label-Zutaten-Branche

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Tate & Lyle PLC

International Flavors & Fragrances

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Galactic hat Galimax Flavor O-50 eingeführt, eine natürliche Lösung, die darauf ausgelegt ist, echten Oregano-Geschmack sowohl in Fleisch- als auch in pflanzenbasierten Proteinen zu verleihen und dabei deren Frische zu erhalten. Die Einführung von Galimax Flavor O-50 ist eine Reaktion auf zwei bedeutende makroökonomische Markttrends und unterstreicht eine wachsende Nachfrage nach Innovationen, die in natürlicher Fermentation verwurzelt sind.

- Februar 2025: Ulrick & Short, renommiert für seine Expertise in Clean-Label-Zutaten, hat eine Partnerschaft mit dem globalen Distributor Nordmann geschlossen. Diese Allianz zielt darauf ab, den Vertrieb der Clean-Label-Zutaten von Ulrick & Short in Österreich, Frankreich, Deutschland und der Schweiz zu stärken.

- Juli 2024: Ingredion hat in der EMEA-Region zwei neue Clean-Label-Zitrusfaser-Zutaten vorgestellt: FIBERTEX® CF 500 und FIBERTEX® CF 100. Diese minimal verarbeiteten Zutaten bieten Eigenschaften wie Viskosität, Gelierung, Emulgierung und Texturstabilität. Aus recycelten Zitrusschalen gewonnen, stärken sie Verpackungsangaben wie „aus natürlichen Quellen gewonnen”, „fruchtbasiert” und „Quelle von Ballaststoffen”.

- September 2023: Symrise führte Kichererbsen- und Aquafaba-Zutaten für pflanzenbasierte Produkte ein, um der wachsenden veganen Nachfrage mit Fokus auf klare Kennzeichnung und allergenfreie Eigenschaften gerecht zu werden. Diese Zutaten unterstützen die Clean-Label-Positionierung in pflanzenbasierten Anwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence betrachten wir den europäischen Markt für Clean-Label-Ingredienzien als den kumulativen Wert von Konservierungsmitteln, Süßstoffen, Farbstoffen, Hydrokolloiden und Geschmacksverstärkern in Lebensmittelqualität, die den EU-Richtlinien für "erkennbare Inhaltsstoffe" entsprechen und an kommerzielle Lebensmittel- und Getränkehersteller geliefert werden. Jeder Inhaltsstoff wird auf der Ebene der Lieferantenrechnung vor der ersten industriellen Verwendung verfolgt, wodurch wir die tatsächliche B2B-Nachfrage im Blick behalten.

Umfang ausgeschlossen: Inputs, die ausschließlich für Körperpflege-, Nahrungsergänzungsmittel- oder Haushaltsreinigungsanwendungen verkauft werden, sind von dieser Studie ausgeschlossen.

Überblick über die Segmentierung

- Nach Zutatentyp

- Lebensmittelkonservierungsstoffe

- Lebensmittelsüßungsmittel

- Lebensmittelfarbstoffe

- Lebensmittelhydrokolloide

- Lebensmittelaromen und -verstärker

- Weitere Zutatentypen

- Nach Form

- Trocken

- Flüssig

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Tiefkühldessertes

- Getränke

- Fleisch und Fleischprodukte

- Soßen und Würzmittel

- Weitere Anwendungen

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Niederlande

- Schweden

- Polen

- Belgien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten F&E-Chefs von Getränkemarken, Beschaffungsleiter von drei multinationalen Zutatenlieferanten und Category Manager von deutschen, französischen, polnischen und spanischen Bäckereiunternehmen. Ihre Beiträge verdeutlichten die typischen Dosierungsraten, die sich abzeichnenden Prämien für saubere Süßstoffe und die wahrscheinlichen Akzeptanzkurven, die für den Stresstest der Annahmen am Schreibtisch entscheidend waren.

Desk Research

Unsere Analysten begannen mit öffentlich zugänglichen Regulierungsbehörden und Handelsgremien wie den Produktionsindizes von Eurostat, den Neubewertungslisten der EFSA für E-Nummern, der jährlichen Produktionserhebung der European Food & Drink Federation, den UN COMTRADE-Importcodes für HS 1302/2106 und den Patenttrends von Questel. Unternehmenspapiere, Investorendecks und renommierte Fachzeitschriften aus dem Bereich der Lebensmitteltechnologie lieferten zusätzliche Einblicke in Rezepturveränderungen. Mit Hilfe von D&B Hoovers konnten wir die Segmentumsätze der gelisteten Anbieter von Inhaltsstoffen den europäischen Regionen zuordnen.

Gesetzestexte (EU-Öko-Verordnung 2018/848) und Rohstoff-Dashboards der FAO sowie Zählungen der Markteinführungen im Einzelhandel aus offenen Mintel-Zusammenfassungen rundeten die Schreibtischarbeit ab und verankerten den Basisverbrauch und die Preiskorridore. Diese Quellen dienen der Veranschaulichung und sind nicht erschöpfend, und viele andere wurden zur Validierung überprüft.

Marktgrößenbestimmung und -prognose

Das Top-Down-Modell beginnt mit der Eurostat-Ausgabe der verarbeiteten Lebensmittelkategorien, multipliziert jede mit den durchschnittlichen Aufnahmequoten, die aus Expertengesprächen abgeleitet werden, und nimmt dann eine Anpassung anhand von Import-Export-Salden vor, um grenzüberschreitende Zutatenströme zu erfassen. Ausgewählte Bottom-up-Kontrollen, Roll-ups der Umsätze von Lieferanten in Europa und stichprobenartige ASP × Volumen-Screens dienen der Kalibrierung und Feinabstimmung der Gesamtwerte. Zu den wichtigsten Faktoren in der Gleichung gehören: die Anzahl der neu eingeführten EU-Produkte, der durchschnittliche Großhandelspreis für Xanthan, die Einzelhandelsumsätze mit Bio-Produkten auf Länderebene, die Verbreitung des Clean-Label-Logos in Deutschland und die Ausweitung der Zuckersteuer in den Mitgliedstaaten. Eine multivariate Regression mit Szenarioanalyse projiziert diese Variablen bis zum Jahr 2030 und ermöglicht es uns, die positiven Auswirkungen eines strengeren Verbots von Zusatzstoffen oder die negativen Auswirkungen eines Rohstoffschocks abzuschätzen. Datenlücken in kleineren Ländern werden vor der abschließenden Triangulation durch Pro-Kopf-Verbrauchsnormen gefüllt, die mit dem nächstgelegenen Produktionswert verglichen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Indizes verglichen, Anomalien werden von Analysten geprüft und von einem hochrangigen Gremium abgezeichnet. Wir aktualisieren die Daten alle zwölf Monate und nehmen Zwischenaktualisierungen vor, wenn wichtige regulatorische oder preisliche Ereignisse eintreten.

Warum Mordor's Europe Clean Label Ingredient Baseline Verlässlichkeit befiehlt

Veröffentlichte Schätzungen weichen oft ab, und unsere Kunden fragen, warum. Die Abweichungen sind in der Regel darauf zurückzuführen, was gezählt wird, wie Lieferanten- und Einzelhandelswerte vermischt werden und in welchem Rhythmus die Zahlen aktualisiert werden.

Einige Studien schließen Hydrokolloide oder Konservierungsstoffe aus, andere beziehen die Einzelhandelsumsätze von "Clean Label"-Nahrungsmitteln in die Einnahmen aus Zutaten ein, und mehrere Studien stützen sich auf ältere Basisjahre, die mit einfacher Inflation umgerechnet werden. Das Modell von Mordor beschränkt sich auf die Inhaltsstoffe, verwendet die Lieferantenrechnungen aus dem Jahr 2024 als Anker und wird jährlich aktualisiert, was zu einer präziseren, entscheidungsfähigen Basislinie führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 16,11 Mrd. (2025) | Mordor Intelligence | |

| USD 13,50 Mrd. (2024) | Globale Unternehmensberatung A | Eingeschränkte Zutatenliste; starke Abhängigkeit von Regal-Scan-Vertretern |

| 46,92 Mrd. USD (2022) | Fachzeitschrift B | Kombiniert den Verkauf von Fertignahrungsmitteln mit den Einnahmen aus Zutaten; älteres Basisjahr nicht vollständig umbasiert |

Diese Vergleiche zeigen, dass Mordors disziplinierte Mischung aus aktuellen Lieferantendaten und zukunftsorientierten Variablen die ausgewogenste und transparenteste Grundlage für die strategische Planung bietet, wenn Umfang, Basisjahr und Umsatzstufe harmonisiert werden.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des europäischen Marktes für Clean-Label-Zutaten?

Der Markt beläuft sich im Jahr 2026 auf 17,14 Milliarden USD und soll bis 2031 23,35 Milliarden USD erreichen.

Welches Zutatensegment hält den größten Marktanteil?

Lebensmittelaromen und -verstärker führen mit einem Marktanteil von 36,74 % im Jahr 2025 und spiegeln damit ihre entscheidende Rolle bei der Geschmackserhaltung während der Neuformulierung wider.

Welcher Anwendungsbereich wächst am schnellsten?

Fleisch und Fleischprodukte expandieren mit einer CAGR von 7,58 %, da Verarbeiter natürliche Konservierungssysteme suchen, die strenge Sicherheitsanforderungen erfüllen.

Warum ist Deutschland für das Marktwachstum von zentraler Bedeutung?

Deutschland trägt 22,05 % des regionalen Umsatzes bei und verzeichnet eine CAGR von 7,98 %, bedingt durch seinen großen Verarbeitungssektor und die Verbraucheranforderung an gentechnikfreie, regional beschaffte Zutaten.

Seite zuletzt aktualisiert am: