Europa Natriumreduktions-Zutat Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

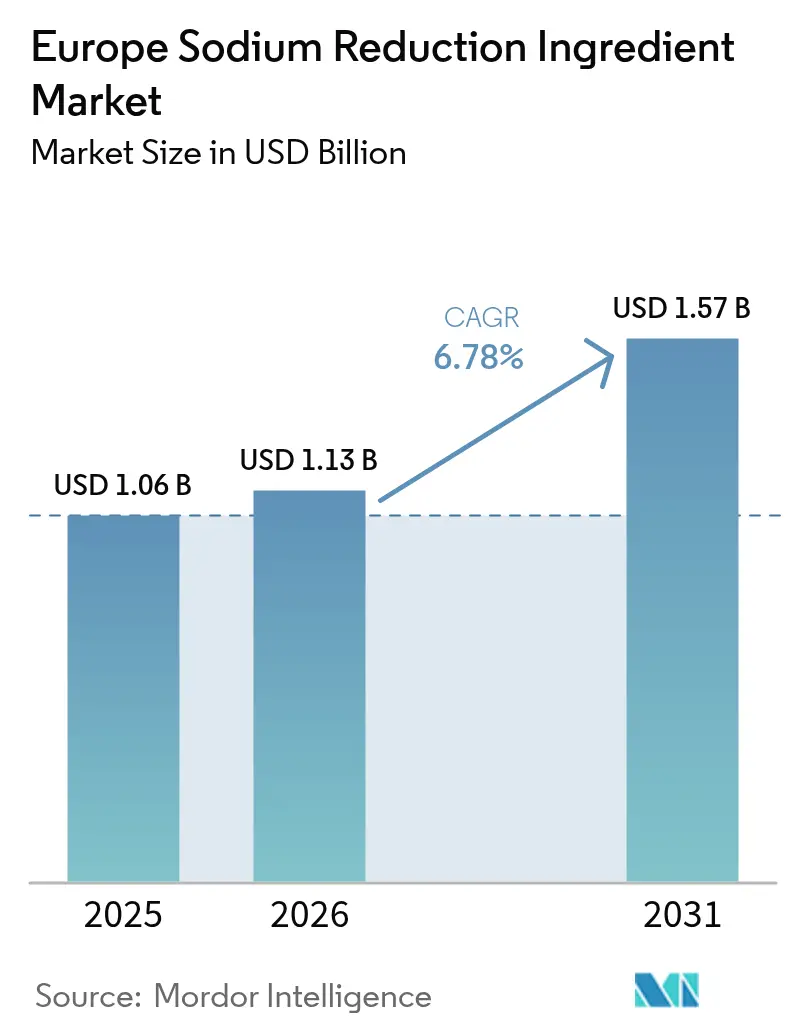

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Natriumreduktions-Zutat Marktanalyse von Mordor Intelligence

Die Marktgröße des europäischen Natriumreduktions-Zutaten-Marktes wurde im Jahr 2025 auf 1,06 Milliarden USD geschätzt und soll von 1,13 Milliarden USD im Jahr 2026 auf 1,57 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,78 % während des Prognosezeitraums (2026–2031). Strengere regionale Ernährungsrichtlinien, eine rasche Reformulierung im Sinne von Clean-Label-Konzepten sowie fortschrittliche Salzersatztechnologien bewegen Lebensmittelhersteller dazu, erhebliche Natriumreduktionen zu erzielen, ohne Geschmack, Textur oder Haltbarkeit zu beeinträchtigen. Wesentliche Innovationen wie Mineralsalzlösungen, Kaliumlaktat-Mischungen und eine breite Palette umamireicher Hefeextrakte treiben diesen Wandel in Kategorien wie Backwaren, Fleisch, Soßen und Snacks voran. Das Vereinigte Königreich steht an vorderster Front, was hauptsächlich auf seine Vorschriften zu Lebensmitteln mit hohem Fett-, Zucker- und Salzgehalt (HFSS) zurückzuführen ist. Unterdessen übernehmen Deutschland, Frankreich, Italien und Spanien ähnliche Maßnahmen durch die Nutri-Score-Kennzeichnung, die natriumreiche Rezepturen benachteiligt. In Osteuropa besteht bei wachsenden Absatzmengen von Convenienceprodukten eine deutliche Abhängigkeit von kostengünstigen Kaliumchlorid-Mischungen. Dieser Trend verdeutlicht eine wachsende Kluft: Premium-Nachfrage im Westen gegenüber Preissensibilität im Osten. Auf der Angebotsseite differenzieren Innovationen wie KI-gesteuertes Geschmacksdesign, Systeme zur gleichzeitigen Verbesserung von Haltbarkeit und Geschmack sowie Mikrokristall-Salztechnologien nicht nur die Wettbewerber, sondern beschleunigen auch die Reformulierungsprozesse.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Mineralsalze im Jahr 2025 einen Marktanteil von 65,72 % am europäischen Natriumreduktions-Zutaten-Markt und werden bis 2031 mit einer CAGR von 5,76 % wachsen.

- Nach Produkttyp werden Hefeextrakte im Zeitraum 2026–2031 europaweit die höchste CAGR von 9,04 % verzeichnen.

- Nach Form dominierten Pulver und Granulate mit einem Anteil von 61,60 % am Marktvolumen des europäischen Natriumreduktions-Zutaten-Marktes im Jahr 2025, während Flüssigkeiten voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Anwendung entfielen auf Fleischprodukte im Jahr 2025 38,10 % des Marktanteils am europäischen Natriumreduktions-Zutaten-Markt; für Soßen und Würzungen wird eine CAGR von 8,33 % prognostiziert.

- Nach Geografie kontrollierte das Vereinigte Königreich im Jahr 2025 24,20 % des Marktanteils am europäischen Natriumreduktions-Zutaten-Markt und ist auf dem Weg zu einer CAGR von 7,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa Natriumreduktions-Zutat Markt – Trends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| EU-Salzreduktionsrahmen, HFSS-Regelung im Vereinigten Königreich und Nutri-Score-Einführung intensivieren die Reformulierung | 1.8% | Vereinigtes Königreich, Frankreich, Deutschland, Belgien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Umami- und Hefeextrakt-Systeme ermöglichen tiefere Natriumreduktionen ohne Geschmacksverlust | 1.5% | Westeuropa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien) | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von verarbeiteten Lebensmitteln und Convenienceprodukten in Osteuropa | 1.2% | Polen, Russland, übriges Osteuropa | Mittelfristig (2–4 Jahre) |

| Lieferantenportfolios, die Haltbarkeit (Laktate/Acetate) mit Geschmack bündeln, um das Reformulierungsrisiko zu verringern | 0.9% | Weltweit, mit Schwerpunkt in Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes Geschmacksdesign und prädiktive Formulierung beschleunigen die Zeit bis zur Compliance | 0.7% | Westeuropa (Vereinigtes Königreich, Deutschland, Niederlande) | Langfristig (≥ 4 Jahre) |

| Mikrokristall-/Mikrosphären-Salztechnologien ermöglichen Hochreduktionswege ohne KCl | 0.6% | Vereinigtes Königreich, Deutschland, Frankreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Salzreduktionsrahmen, HFSS-Regelung im Vereinigten Königreich und Nutri-Score-Einführung intensivieren die Reformulierung

Im Vereinigten Königreich haben die verbindlichen HFSS-Vorschriften in Kombination mit dem einheitlichen Nutri-Score-Kennzeichnungssystem in Frankreich, Deutschland, Belgien, den Niederlanden und Spanien den Spielraum für die Produktreformulierung erheblich eingeengt[1]Quelle: Europäische Kommission, "Lebensmittelinformation für Verbraucher – Rechtsvorschriften", food.ec.europa.eu. Diese Vorschriften zielen darauf ab, gesündere Lebensmittelentscheidungen zu fördern, indem Hersteller angehalten werden, die Nährwertprofile ihrer Produkte zu verbessern. Handelsanreize priorisieren nun natriumarme Lagerhaltungseinheiten (SKUs), was sowohl Eigenmarken- als auch Markenunternehmen dazu veranlasst, ihre Compliance-Projekte zu beschleunigen, um sich an diese sich wandelnden Standards anzupassen. Dieser Wandel gewährleistet nicht nur die Einhaltung gesetzlicher Vorschriften, sondern stärkt auch die Marktpositionierung, indem er der wachsenden Verbrauchernachfrage nach gesünderen Optionen entspricht. Bemerkenswert ist, dass das deutsche Bundesministerium für Ernährung und Landwirtschaft berichtete, dass 60 % der reformulierten Produkte eine Verbesserung um eine Nutri-Score-Stufe erzielten, primär durch die Reduzierung von Natrium. Dies unterstreicht die entscheidende Rolle der Natriumreduktion als Schlüsselstrategie zur Erfüllung regulatorischer Anforderungen und zur Bekämpfung von Fragen der öffentlichen Gesundheit.

Clean-Label-Umami- und Hefeextrakt-Systeme ermöglichen tiefere Natriumreduktionen ohne Geschmacksverlust

Hefeextrakte, die reich an Glutamat- und Nukleotidverstärkern sind, erhöhen die Wahrnehmung von Herzhaftigkeit. Diese Verstärkung ermöglicht eine Natriumreduktion von 30–40 %, ohne metallische Beigeschmäcke einzuführen, was sie zur bevorzugten Wahl für gesundheitsbewusste Verbraucher und Lebensmittelhersteller macht, die die regulatorischen Natriumgrenzwerte einhalten möchten. Ohly-K und Biospringer haben kürzlich Produkte vorgestellt, die ohne „E-Nummern”-Kennzeichnungen auskommen, ein Merkmal, das mit der wachsenden Nachfrage nach Clean-Label-Zutaten übereinstimmt und die Zustimmung westeuropäischer Verbraucher gefunden hat. Unterdessen hat Angel Yeast seine Non-GMO-Kapazitäten in seiner ungarischen Anlage positioniert, was das Unternehmen Mitteleuropa näherbringt und Lieferketten optimiert, was voraussichtlich die Liefereffizienz verbessern und logistische Komplexitäten für regionale Hersteller reduzieren wird.

Wachsende Verbreitung von verarbeiteten Lebensmitteln und Convenienceprodukten in Osteuropa

Im Jahr 2024 erreichte der polnische Markt für verpackte Lebensmittel einen bedeutenden Meilenstein, angetrieben durch robustes jährliches Wachstum. Dieser Anstieg ist größtenteils auf Urbanisierung und den Aufstieg von Haushalten mit zwei Einkommen zurückzuführen, was die Nachfrage nach praktischen Lebensmitteloptionen wie Fertiggerichten, verarbeiteten Fleischprodukten und haltbaren Soßen erheblich gesteigert hat. Die preissensible Natur Osteuropas schränkt jedoch weiterhin die Verbreitung von Premium-Hefeextrakten ein, da Verbraucher Erschwinglichkeit gegenüber Premium-Angeboten bevorzugen. Bemerkenswert ist, dass KCl-basierte Mineralstoffmischungen den Natriumreduktions-Zutatenabsatz dominieren und in Polen und Russland 75 % beanspruchen, ein deutlicher Kontrast zum 55%igen Anteil in Westeuropa. Lieferanten begegnen dieser Diskrepanz durch abgestufte Portfolios: Kerry Groups „Essential”-Linie führt kostenoptimierte KCl-Mischungen ein, die speziell für östliche Märkte entwickelt wurden und der Nachfrage nach erschwinglichen Lösungen entsprechen. Gleichzeitig richtet sich die Premium-Reihe „Taste & Nutrition” an die Clean-Label-Segmente Westeuropas, wo Verbraucher eher bereit sind, für hochwertige, gesundheitsorientierte Produkte einen Aufpreis zu zahlen. Diese strategische Segmentierung richtet Produktangebote effektiv auf die unterschiedlichen Verbraucherpräferenzen und Zahlungsbereitschaften in den verschiedenen Regionen aus.

Lieferantenportfolios, die Haltbarkeit (Laktate/Acetate) mit Geschmack bündeln, um das Reformulierungsrisiko zu verringern

Betriebsversuche im Jahr 2024 zeigen, dass mittelständische Verarbeiter ihre Markteinführungszeit durch die Einführung von Corbions Verdad N-Serie und Jungbunzlauers SaltWise halbiert haben. Diese Innovationen kombinieren Kaliumlaktat, Kalziumlaktat und Hefeextrakte und bieten eine Lösung, die nicht nur eine 40%ige Natriumreduktion erzielt, sondern auch Produktqualität und -sicherheit durch die Aufrechterhaltung einer 21-tägigen Kühlhaltbarkeit gewährleistet. Diese Entwicklung begegnet der wachsenden Verbrauchernachfrage nach gesünderen Lebensmitteloptionen, ohne die Haltbarkeitsstabilität, Produktionseffizienz oder den Geschmack zu beeinträchtigen. Darüber hinaus unterstützt der Einsatz dieser fortschrittlichen Zutatenkombinationen Hersteller bei der Optimierung ihrer Produktionsprozesse, der Reduzierung von Formulierungskomplexitäten sowie der Ausrichtung auf sich entwickelnde regulatorische Standards und Markttrends, die auf Natriumreduktion und Clean-Label-Lösungen ausgerichtet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| KCl-Fehlaromen und Verbraucherakzeptanzhürden bei Natriumreduktionen über 25–30 % | -1.2% | Weltweit, mit höherer Sensibilität in Südeuropa (Italien, Spanien) | Kurzfristig (≤ 2 Jahre) |

| Funktionale Kompromisse bei Brot/Fleisch (Struktur, Wasseraktivität, Mikrobiologie) | -0.9% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande) | Mittelfristig (2–4 Jahre) |

| KCl-Angebots- und Preisvolatilität sowie Logistikbeschränkungen nach Belarus/Russland-Sanktionen | -0.7% | EU-weit, mit akuten Auswirkungen in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Kaliumkennzeichnungsempfindlichkeit bei CKD-Populationen, die KCl-basierte Lösungen einschränkt | -0.5% | Nordeuropa (Deutschland, Niederlande, Schweden) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KCl-Fehlaromen und Verbraucherakzeptanzhürden bei Natriumreduktionen über 25–30 %

In 15 europäischen Ländern führten Sensorikpanels umfangreiche Bewertungen durch, um den Bitterkeitseinset im Zusammenhang mit der Substitution durch Kaliumchlorid (KCl) in Lebensmitteln zu bestimmen. Die Ergebnisse zeigten, dass Bitterkeit wahrnehmbar wurde, wenn die KCl-Substitution 25–30 % erreichte. Unter den Teilnehmern wiesen italienische und spanische Verkoster die niedrigste Toleranzschwelle gegenüber Bitterkeit auf, was auf erhebliche regionale Unterschiede in den Geschmackspräferenzen hindeutet. Darüber hinaus spiegelten die Einzelhandelsleistungen von Lagerhaltungseinheiten mit hohem KCl-Gehalt diese sensorischen Herausforderungen wider. Innerhalb von sechs Monaten nach ihrer Markteinführung verzeichneten die Umsätze dieser Produkte einen Rückgang von bis zu 18 %, was die potenziellen Auswirkungen der Geschmackswahrnehmung der Verbraucher auf die Produktakzeptanz und Marktleistung unterstreicht.

Funktionale Kompromisse bei Brot/Fleisch (Struktur, Wasseraktivität, Mikrobiologie)

Deutsche Bäckereiversuche beobachteten erhebliche Auswirkungen auf die Produktqualität, als der Natriumgehalt um 35 % ohne Zugabe von kompensatorischen Hydrokolloiden reduziert wurde[2]Quelle: Zentralverband des Deutschen Bäckerhandwerks, "Positive Trendwende bestätigt: Zahl der Auszubildenden steigt", baeckerhandwerk.de. Konkret verzeichneten die Versuche eine Verringerung des Brotvolumens um 20 %, was die entscheidende Rolle von Natrium bei der Aufrechterhaltung der Glutennetzwerkstärke, der Teigelastizität und der gesamten Produktstruktur hervorhebt. Die Natriumreduktion schwächt das Glutennetzwerk und senkt die Ionenstärke, was die Fähigkeit des Brotes, Gas während des Backens zu halten, direkt beeinträchtigt und zu einem verringerten Brotvolumen führt. In ähnlicher Weise standen britische Schinkenproduzenten vor Herausforderungen bei der Aufrechterhaltung der Produktintegrität, wenn die Natriumreduktionen 35 % überstiegen. Um den resultierenden Abtropfverlust zu beheben, mussten sie Phosphate einarbeiten, die dazu beitrugen, Feuchtigkeit zu binden, die Wasserbindungskapazität zu verbessern und das Produkt zu stabilisieren. Diese Erkenntnisse unterstreichen die Bedeutung einer sorgfältigen Steuerung von Natriumreduktionen in Lebensmittelformulierungen, um keine Kompromisse bei Produktqualität, Textur und Leistung einzugehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mineralsalze verankern Kosteneffizienz, Hefeextrakte führen bei Innovationen

Im Jahr 2025 dominierten Mineralsalze den europäischen Natriumreduktions-Zutaten-Markt und erzielten 65,72 % des Gesamtumsatzes. Diese starke Stellung ist größtenteils auf die weit verbreitete Verwendung von Kaliumchlorid zurückzuführen, gestützt durch EU-weite Empfehlungen und eine wettbewerbsfähige Preisspanne von 1,20–1,50 EUR pro Kilogramm. Mittelständische Hersteller in Deutschland und Frankreich übernehmen zunehmend Mischungen aus Kalziumchlorid und Magnesiumsulfat. Dieser Wandel zielt darauf ab, den Geschmack zu optimieren und gleichzeitig die Kaliumdeklaration zu minimieren, was Verbrauchern entgegenkommt, die empfindlich auf chronische Nierenerkrankungen (CKD) reagieren. Darüber hinaus entstehen hybride Mikrokristallsysteme als ganzheitliche Lösung, die Geschmack, Textur und regulatorische Konformität nahtlos in einer einzigen Zutateplattform integrieren.

Hefeextrakte sind das Segment mit der schnellsten Expansion und verzeichnen eine robuste prognostizierte CAGR von 9,04 % bis 2031. Dieser Anstieg wird hauptsächlich durch die wachsende Neigung westeuropäischer Lebensmittelverarbeiter zu Clean-Label-Lösungen angetrieben, die natürlich Umami und Geschmack verstärken. Mit Umsätzen, die bis 2031 voraussichtlich 320 Millionen USD überschreiten werden, erschließen sich Hefeextrakte rasch einen bedeutenden Marktanteil, trotz ihres bescheidenen Ausgangspunkts. Die Innovation des Segments wird größtenteils durch Patente vorangetrieben, die In-situ-Fermentation und Mikroverkapselungstechnologien betonen. Diese Fortschritte steigern nicht nur die Funktionalität über den bloßen Natriumersatz hinaus, sondern stärken auch den Stand des Produkts im Bereich der natürlichen Formulierungen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Form: Pulverdominanz trifft auf Flüssigpräzision

Im Jahr 2025 dominierten Pulver- und Granulatformate den europäischen Natriumreduktions-Zutaten-Markt und erfassten 61,60 % der Gesamtnachfrage. Ihre starke Stellung wird durch den weit verbreiteten Einsatz in Backwaren-, Snack- und Trockenanwendungssegmenten gestützt, die alle von den Eigenschaften rieselfähiger Salze und sprühgetrockneter Hefeextrakte profitieren. Diese Formate werden von Verarbeitern bevorzugt, da sie stabil in feuchtigkeitsarmen Umgebungen sind und mit Standard-Mischsystemen kompatibel sind, was Produktionsprozesse rationalisiert und eine konsistente Produktqualität gewährleistet. Prognosen zeigen, dass bis 2031 die Marktgröße für das Pulversegment sich einem Wert von nahezu 995 Millionen USD nähern könnte, was seine anhaltende kommerzielle Bedeutung und seine entscheidende Rolle bei der Erfüllung der wachsenden Nachfrage nach Natriumreduktionslösungen in verschiedenen Branchen unterstreicht.

Flüssigformate, die etwa ein Viertel der Markterlöse ausmachen, entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 6,98 %. Ihre zunehmende Verbreitung in der Fleisch-, Soßen- und Bratensaftproduktion wird auf die Inline-Dosierung zurückgeführt, die Staubentwicklung effektiv reduziert und Kreuzkontaminationsrisiken mindert. Flüssige Hefeextrakte bieten eine effiziente Dispersion in feuchtigkeitsreichen Formulierungen und gewährleisten eine gleichmäßige Geschmacksverteilung, während Kaliumlaktat-Mischungen nicht nur den Geschmack verbessern, sondern auch antimikrobielle Vorteile bieten und die Produkthaltbarkeit verlängern. Darüber hinaus treiben Fortschritte in der Dosiertechnologie, insbesondere KI-gestützte Injektionssysteme, deren Verbreitung voran, indem sie eine präzise Natriumreduktion garantieren, die Betriebseffizienz verbessern und die Prozesskonsistenz aufrechterhalten. Diese Innovationen werden voraussichtlich das Wachstum von Flüssigformaten in den kommenden Jahren weiter vorantreiben.

Nach Anwendung: Strukturelle Herausforderung bei Fleisch gegenüber Geschmacksflexibilität bei Soßen

Im Jahr 2025 dominierten Fleisch und Fleischprodukte den europäischen Natriumreduktions-Zutaten-Markt und machten 38,10 % des Gesamtumsatzes aus. Die führende Position dieses Segments wird auf seine hohen Verarbeitungsvolumina und die strengen mikrobiologischen Sicherheitsstandards zurückgeführt, die es aufrechterhält, was den Bedarf an zuverlässigen Natriumreduktionslösungen unterstreicht. Die Fleischindustrie steht vor einzigartigen Herausforderungen, wie der Aufrechterhaltung von Geschmacksprofilen und der Gewährleistung von Lebensmittelsicherheit, was die Natriumreduktion zu einem entscheidenden Schwerpunktbereich macht. Während funktionale Einschränkungen tiefere Natriumreduktionen begrenzen, bleibt der Fleischsektor ein Schwerpunkt für Zutatenlieferanten, die auf hochvolumige Reformulierungen abzielen. Hier sind Kaliumlaktat-Mischungen und Mineralsalzmischungen weit verbreitet und schaffen eine Balance zwischen Geschmackserhaltung und Pathogenkontrolle. Diese Lösungen erfüllen nicht nur regulatorische Anforderungen, sondern entsprechen auch den sich entwickelnden Verbraucherpräferenzen für gesündere verarbeitete Fleischprodukte.

Soßen, Würzungen und Würzmittel werden das schnellste Wachstum erfahren, mit einer prognostizierten CAGR von 8,33 % bis 2031. Dieser Anstieg wird hauptsächlich durch Hefeextrakte angetrieben, die einen ausgeprägten Umami-Boost liefern und geschickt die Fehlaromen von Kaliumchlorid in Tomaten- und Soja-Formulierungen überdecken. Das Wachstum des Segments wird durch seine Anpassungsfähigkeit an verschiedene kulinarische Anwendungen weiter unterstützt, von verzehrfertigen Mahlzeiten bis hin zu verpackten Würzmitteln. Bis 2031 wird der Marktanteil des Segments voraussichtlich 25,40 % überschreiten, gestützt durch steigende Clean-Label-Anforderungen und ihre nahtlose Integration mit Flüssigdosiersystemen. Dieser rasche Aufstieg positioniert Soßen als entscheidenden Wachstumstreiber im übergreifenden Trend der Reformulierung verarbeiteter Lebensmittel, da Hersteller zunehmend gesünderen und natürlicheren Zutatenprofilen Priorität einräumen, um Verbraucherwartungen zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führte das Vereinigte Königreich mit einem Marktanteil von 24,20 % und einer robusten prognostizierten CAGR von 7,18 %. Dieses Wachstum wird durch strenge HFSS-Werbebeschränkungen und Natriumobergrenzen für Eigenmarken angetrieben, die offizielle Ziele überschreiten. Diese Maßnahmen zielen darauf ab, öffentliche Gesundheitsbedenken zu adressieren, indem der Gehalt an fett-, salz- und zuckerreichen Lebensmittelprodukten reduziert wird, was die Nachfrage nach gesünderen Alternativen antreibt. Deutschland hält einen Anteil von ca. 18,70 % und soll mit einer CAGR von 6,62 % wachsen. Dies wird durch Nutri-Score-Etiketten angetrieben, die nun mehr als 70 % der Supermarktregale zieren und Kaufentscheidungen der Verbraucher beeinflussen, indem sie klare Nährwertinformationen bereitstellen. Darüber hinaus drängen bundesweite Vorgaben für eine 20%ige Salzreduktion in Backwaren, Fleisch- und Käseprodukten bis 2028 Hersteller zur Produktreformulierung. Frankreich mit einem Marktanteil von ca. 14,80 % befindet sich auf einem Wachstumskurs von 6,32 %, gestützt durch obligatorische Nutri-Score-Etiketten und die Einhaltung der PNNS-Benchmarks, die Teil der breiteren nationalen Strategie des Landes zur Verbesserung der Ernährungsgewohnheiten sind.

Italien und Spanien halten zusammen einen Marktanteil von 16–18 %, aber ihr Wachstum hinkt mit einer CAGR von 6,02 % hinterher. Diese Verlangsamung wird auf Vorschriften für geschützte Ursprungsbezeichnungen (g.U.) zurückgeführt, die die Verwendung von KCl in ihren renommierten gepökelten Fleischwaren und Käsesorten einschränken, die integraler Bestandteil ihres kulinarischen Erbes sind. Diese Einschränkungen stellen Hersteller vor Herausforderungen bei der Reduzierung des Natriumgehalts bei gleichzeitiger Bewahrung traditioneller Aromen. Unterdessen verzeichnen osteuropäische Länder wie Russland, Polen, die Tschechische Republik und Ungarn einen Anstieg der Liefervolumina. Russland mit einem Anteil von bis zu 10 % ist aufgrund steigender KCl-Kosten durch Belarus-Kalisanktionen, die Lieferketten gestört und Produktionskosten erhöht haben, mit einer eingeschränkten CAGR von 5,37 % konfrontiert. Polens Wachstum von 6,78 % wird durch einen jährlichen Anstieg von 5,2 % bei verpackten Lebensmitteln gestützt, was die wachsende Verbrauchernachfrage nach Convenienceprodukten widerspiegelt. Die günstige Nähe zum Angel-Yeast-Hub in Ungarn unterstützt das Wachstum zusätzlich, indem sie die Hefeextrakt-Logistik rationalisiert und Transportkosten senkt. Nicht zu vernachlässigen sind Schweden und die Niederlande, die als kleinere Märkte mit Wachstumsraten von über 7 % CAGR die anderen übertreffen. Dies wird durch erhöhte Beschaffungsstandards von Einzelhändlern und Institutionen angetrieben, die natriumarmen und gesundheitsbewussten Produkten Priorität einräumen, um sich entwickelnden Verbraucherpräferenzen gerecht zu werden.

Selbst bei der Standardisierung der Nährwertkennzeichnung durch die EU-Verordnung 1169/2011 weichen regionale Geschmackspräferenzen voneinander ab. Nordeuropäische Verbraucher sind einem KCl-Ersatz von 30 % gegenüber aufgeschlossen, da sie stärker an natriumreduzierte Produkte gewöhnt sind. Im Gegensatz dazu erkennen Verbraucher in der Mittelmeerregion Bitterkeit bereits jenseits der 20–25 %-Schwelle, was es schwierig macht, höhere KCl-Gehalte ohne Geschmackseinbußen einzusetzen. Die Post-Brexit-Situation erfordert Dual-Compliance-Strategien, da Hersteller sowohl UK- als auch EU-Vorschriften einhalten müssen. Viele im Vereinigten Königreich konforme natriumarme Rezepturen lassen sich jedoch mühelos auf EU-Märkte übertragen, angesichts der strengeren Grenzwerte des Vereinigten Königreichs. Diese Angleichung ermöglicht es Herstellern, die Produktentwicklung zu rationalisieren und gleichzeitig beide Märkte effektiv zu bedienen.

Wettbewerbslandschaft

Im europäischen Natriumreduktions-Zutaten-Markt ist eine moderate Konzentration erkennbar. Die fünf größten Lieferanten – Cargill, Kerry Group, Tate & Lyle, dsm-firmenich und Corbion – machen zusammen rund 50 % des Markterlöses aus. Diese Branchenführer verfolgen aktiv vertikale Integration mit dem Ziel, ihre Fermentationskapazitäten zu stärken und ihre Geschmacksmaskierungsexpertise zu erweitern. Zwischen 2022 und 2024 hat Kerry Group seinen Fußabdruck durch den Erwerb von drei Hefeextraktanlagen ausgeweitet. In einem strategischen Schachzug fusionierte dsm-firmenich im Jahr 2023 und konsolidierte Enzym- und Geschmacksmodulierungsfähigkeiten. Unterdessen intensiviert Tate & Lyle seinen Fokus auf Mikroverkapselungspatente, die eine verbesserte Salzwahrnehmung bei reduzierten Dosierungen ermöglichen.

Der Markt verfügt auch über eine dynamische zweite Ebene. Akteure wie Ohly, Biospringer und Angel Yeast machen Fortschritte im Hefeextrakt-Bereich, während K+S Minerals und Brenntag wichtige Akteure im Mineralsalzvertrieb sind. Disruptoren wie MicroSalt und Salt of the Earth nutzen ihr proprietäres Mikrokristall-geistiges Eigentum und erzielen Preisaufschläge von 40–50 % im Premium-Snack-Segment. Die Wettbewerbslandschaft wird zunehmend durch KI-gesteuerte Datenbestände beeinflusst. Insbesondere investieren Unternehmen wie Symrise und Givaudan jährlich zwischen 10 und 20 Millionen EUR in Maschinenlernplattformen, die auf die Prognose sensorischer Akzeptanz zugeschnitten auf regionale Geschmackspräferenzen ausgerichtet sind. Darüber hinaus sind Zertifizierungen wie ISO 22000 und FSSC 22000 unverzichtbar geworden und dienen als Basisanforderungen für die Sicherung von Lieferverträgen mit multinationalen Unternehmen.

Jüngste Patentanmeldungen zeigen einen Trend zu hybriden Mineral-Hefe-Systemen und innovativen Salzpartikeln mit kontrollierter Freisetzung. Um ihre Marktreichweite ohne Kapitalausgaben für Vertriebsinfrastrukturen zu erweitern, schließen Unternehmen der zweiten Reihe Partnerschaften mit Logistikexperten wie Brenntag. Da Verarbeiter in Westeuropa zunehmend auf schlüsselfertige Compliance-Lösungen setzen, gewinnen Lieferanten, die gebündelte Dienstleistungen umfassend Natriumreduktion, Haltbarkeitsverlängerung und Kennzeichnungsunterstützung anbieten, eine stärkere Kundenbindung.

Führende Unternehmen der Europa Natriumreduktions-Zutat Branche

Cargill Incorporated

Kerry Group

Tate & Lyle PLC

dsm-firmenich

K+S Minerals and Agriculture GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kerry Group gab eine Erweiterung im Wert von 35 Millionen EUR (37,6 Millionen USD) an seiner Hefeextrakt-Produktionsanlage in den Niederlanden bekannt. Diese Erweiterung steigert die Kapazität um 40 % und begegnet der stark wachsenden Nachfrage nach Clean-Label-Natriumreduktions-Zutaten in Fleisch- und Soßenanwendungen in ganz Westeuropa.

- November 2024: Tate & Lyle führte SODA-LO Prime ein, eine mikroverkapselte Natriumchlorid-Plattform. Diese Innovation ermöglicht eine 50%ige Natriumreduktion in Backwaren und umgeht die KCl-Substitution. Der Fokus liegt auf den Premium-Brot- und Crackermiärkten im Vereinigten Königreich und in Deutschland.

- Oktober 2024: Corbion schloss eine Partnerschaft mit einem führenden europäischen Fleischverarbeiter. Gemeinsam implementierten sie Corbions Verdad N-Serie, eine Mischung aus Kaliumlaktat und Hefeextrakt. Diese Zusammenarbeit erzielte eine 40%ige Natriumreduktion in gekochtem Schinken und erhielt dabei eine 21-tägige Kühlhaltbarkeit aufrecht.

Berichtsumfang des Europa Natriumreduktions-Zutat Marktes

Der europäische Natriumreduktions-Zutaten-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Aminosäuren und Glutamate, Mineralsalze, Hefeextrakte und weitere Produkttypen unterteilt. Basierend auf der Anwendung ist der Markt in Backwaren und Süßwaren, Würzmittel, Würzungen und Soßen, Milch- und Tiefkühlprodukte, Fleisch und Fleischprodukte, Snacks und weitere Anwendungen unterteilt. Nach Geografie wird der Markt für folgende Länder untersucht: Spanien, Italien, Vereinigtes Königreich, Deutschland, Russland, Frankreich und übriges Europa.

| Aminosäuren und Glutamate | |

| Mineralsalze | Kaliumchlorid |

| Magnesiumsulfat | |

| Kaliumlaktat | |

| Kalziumchlorid | |

| Hefeextrakte | |

| Sonstiges |

| Pulver/Granulat |

| Flüssigkeit |

| Backwaren und Süßwaren |

| Würzmittel, Würzungen und Soßen |

| Milch- und Tiefkühlprodukte |

| Fleisch und Fleischprodukte |

| Snacks |

| Sonstiges |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Aminosäuren und Glutamate | |

| Mineralsalze | Kaliumchlorid | |

| Magnesiumsulfat | ||

| Kaliumlaktat | ||

| Kalziumchlorid | ||

| Hefeextrakte | ||

| Sonstiges | ||

| Nach Form | Pulver/Granulat | |

| Flüssigkeit | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Würzmittel, Würzungen und Soßen | ||

| Milch- und Tiefkühlprodukte | ||

| Fleisch und Fleischprodukte | ||

| Snacks | ||

| Sonstiges | ||

| Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des europäischen Natriumreduktions-Zutaten-Marktes bis 2031?

Der Markt wird voraussichtlich bis 2031 1,57 Milliarden USD erreichen und mit einer CAGR von 6,78 % wachsen.

Welches Land führt bei der Einführung von Natriumreduktions-Zutaten in Europa?

Das Vereinigte Königreich hält den größten Anteil von 24,20 % dank der HFSS-Gesetzgebung und den Vorgaben des Einzelhandels.

Welcher Produkttyp wächst am schnellsten?

Hefeextrakte verzeichnen die höchste CAGR von 9,04 %, da Clean-Label-Umami-Systeme zunehmend an Bedeutung gewinnen.

Wie unterscheiden sich Mikrokristallsalze von Kaliumchlorid-Lösungen?

Mikrokristallsalze ermöglichen 50%ige Natriumreduktionen ohne KCl und vermeiden damit Bitterfehlaromen, die bei über 25–30 % KCl-Substitution auftreten.

Seite zuletzt aktualisiert am: