Europäischer Wasserverstärker-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2031) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wasserverstärker-Marktes von Mordor Intelligence

Die Größe des europäischen Wasserverstärker-Marktes wurde im Jahr 2025 auf USD 1,15 Milliarden geschätzt und wird voraussichtlich von USD 1,25 Milliarden im Jahr 2026 auf USD 1,89 Milliarden bis 2031 wachsen, bei einem CAGR von 8,62 % während des Prognosezeitraums (2026-2031). Die Marktlandschaft ist durch erhebliche regionale Unterschiede in den europäischen Ländern gekennzeichnet, wobei Westeuropa eine dominante Marktposition beibehält. Die Analyse des Verbraucherverhaltens zeigt eine ausgeprägte Verlagerung hin zu gesundheitsbewussten Getränkeentscheidungen, insbesondere bei städtischen Bevölkerungsgruppen. Zu den grundlegenden Wachstumstreibern des Marktes zählen zunehmendes Gesundheitsbewusstsein, die Nachfrage nach zuckerfreien Alternativen und der Komfortfaktor, der mit portablen Wasserverstärkungslösungen verbunden ist. Darüber hinaus profitiert der Markt von technologischen Fortschritten in der Aromastoffentwicklung und Konservierungstechnik, die es Herstellern ermöglichen, vielfältige Produktportfolios anzubieten. Das Wettbewerbsumfeld umfasst sowohl etablierte Getränkeunternehmen als auch aufstrebende spezialisierte Hersteller, die durch verschiedene Vertriebskanäle zur Produktinnovation und Marktexpansion beitragen.

Wichtigste Erkenntnisse des Berichts

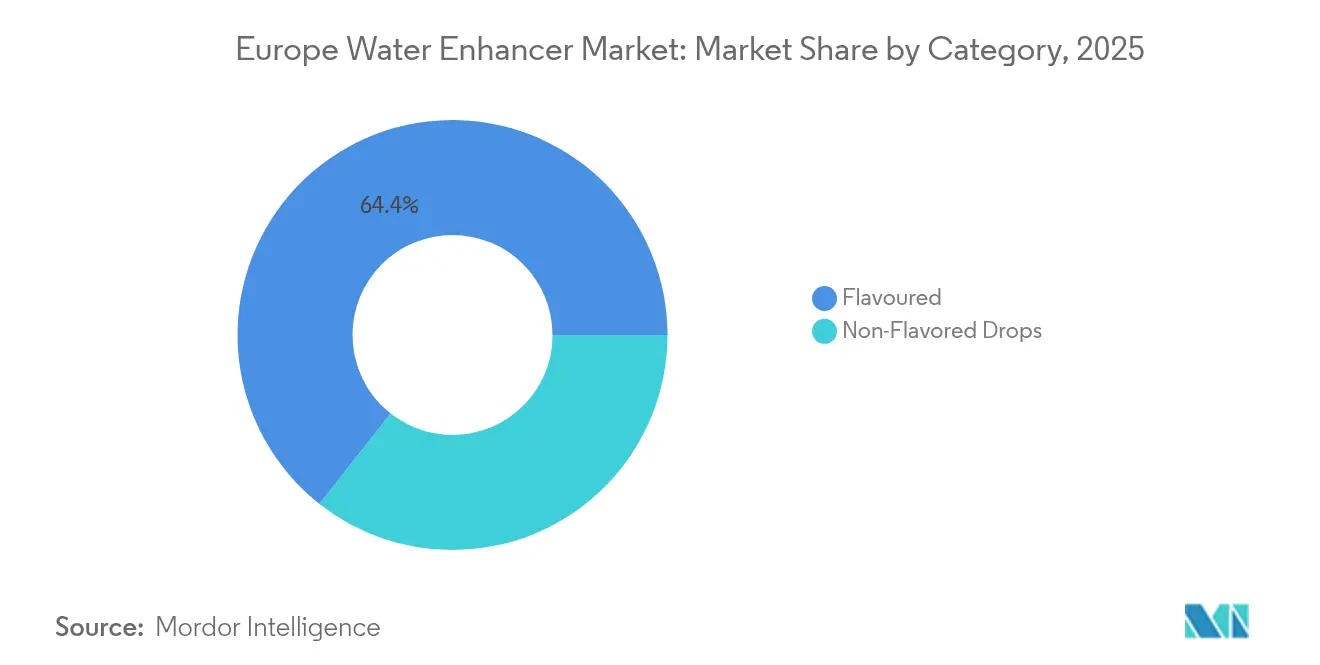

- Nach Kategorie führten aromatisierte Produkte mit einem Umsatzanteil von 64,38 % im Jahr 2025; nicht aromatisierte Tropfen werden voraussichtlich bis 2031 mit einem CAGR von 10,41 % wachsen.

- Nach Inhaltsstoffquelle hielten künstliche/synthetische Inhaltsstoffe im Jahr 2025 einen Marktanteil von 59,88 % am europäischen Wasserverstärker-Markt, während natürliche/biologische Inhaltsstoffe voraussichtlich mit einem CAGR von 11,05 % wachsen werden.

- Nach Süßungsmitteltyp beherrschten Varianten ohne Zucker im Jahr 2025 einen Anteil von 69,92 % am europäischen Wasserverstärker-Markt; Varianten mit Zucker werden voraussichtlich mit einem CAGR von 9,34 % wachsen.

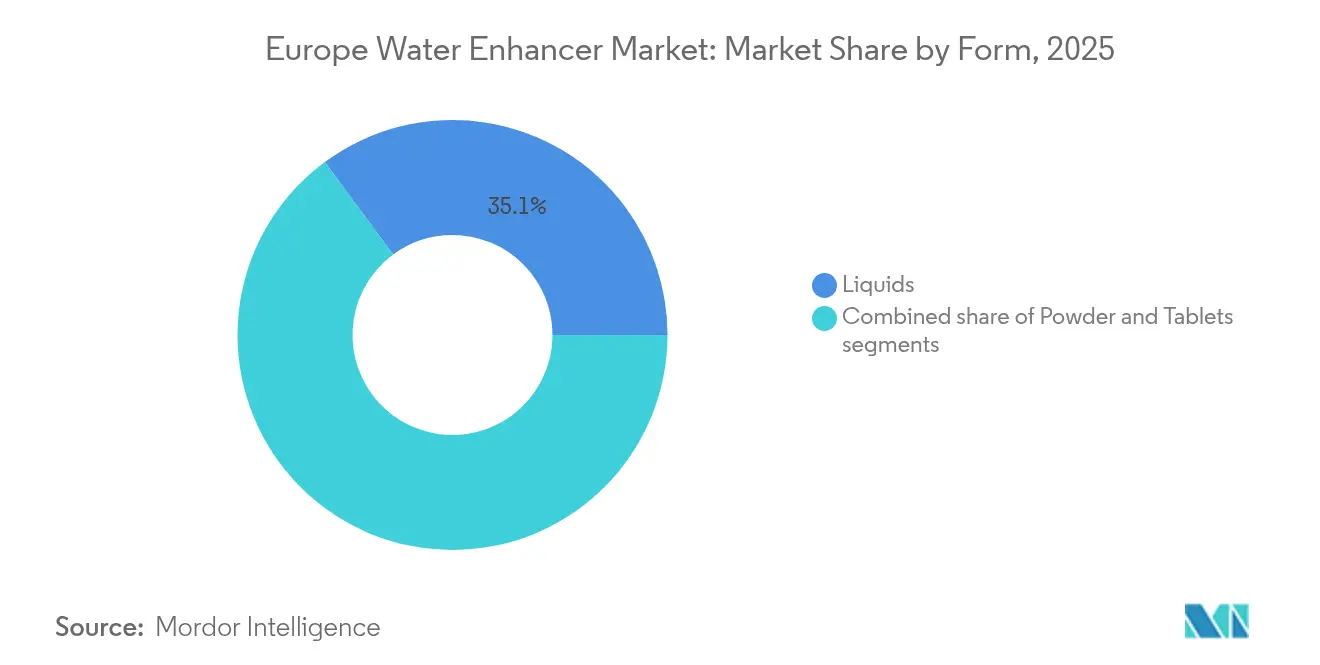

- Nach Form führten Flüssigkeiten mit einem Umsatzanteil von 35,12 % am europäischen Wasserverstärker-Markt im Jahr 2025; Tabletten werden voraussichtlich mit einem CAGR von 9,92 % wachsen.

- Nach Vertriebskanal entfielen auf Supermärkte/Verbrauchermärkte 54,72 % der Umsätze im Jahr 2025; Online-Einzelhandelsgeschäfte werden voraussichtlich den schnellsten CAGR von 13,41 % verzeichnen.

- Nach Geografie erfasste Deutschland im Jahr 2025 einen Marktanteil von 24,86 % am europäischen Wasserverstärker-Markt und wird voraussichtlich mit einem CAGR von 10,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Wasserverstärker-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein steigert die Nachfrage nach kalorienarmen und zuckerfreien Getränkealternativen | +2.5% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, Schweden | Mittelfristig (2-4 Jahre) |

| Zunehmende Präferenz für praktische Hydrationslösungen für unterwegs unterstützt das Marktwachstum | +2.1% | Gesamteuropäisch, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Starkes Marketing und Produktinnovation durch große Getränkeunternehmen fördern das Verbraucherinteresse | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien | Mittelfristig (2-4 Jahre) |

| Partnerschaften zwischen Getränkemarken und Fitness-/Wellness-Influencern stärken die Marktdynamik | +1.2% | Vereinigtes Königreich, Deutschland, Schweden, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Einzelhandelsvertriebskanäle verbessert die Produktzugänglichkeit in ganz Europa | +1.7% | Osteuropa, Spanien, Italien | Mittelfristig (2-4 Jahre) |

| Zunehmende Beliebtheit von Fitness- und Wellnesstrends steigert die Nutzung von elektrolytsteigernden Verstärkern | +1.3% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein steigert die Nachfrage nach kalorienarmen und zuckerfreien Getränkealternativen

Der europäische Wasserverstärker-Markt durchläuft einen erheblichen Wandel, der durch zunehmend gesundheitsbewusste Konsummuster und die Verbrauchernachfrage nach kalorienarmen und kalorienfreien Alternativen angetrieben wird. Die strategische Initiative des Verbandes der europäischen Getränkehersteller (UNESDA), den Zuckerzusatz in Erfrischungsgetränken zwischen 2019 und 2025 um 10 % zu reduzieren, hat erhebliche Marktchancen für Wasserverstärker als gesündere Alternativen zu herkömmlichen gesüßten Getränken geschaffen. Die Verbraucherpräferenzen haben sich erheblich weiterentwickelt und gehen über grundlegende Hydrationsbedürfnisse hinaus hin zu Produkten, die umfassende funktionale Vorteile bieten, einschließlich essentieller Vitamine, Mineralien und Elektrolyte. Als Reaktion auf diese Marktnachfrage setzen Hersteller fortschrittliche Produktentwicklungsstrategien um, die spezifische Formulierungen von Magnesium und B-Vitaminen zur Verbesserung der geistigen Klarheit und Stressreduktion beinhalten und eine vielfältige Verbraucherbasis ansprechen, die Studenten und Berufstätige umfasst, die nach anspruchsvollen funktionalen Hydrationslösungen suchen.

Zunehmende Präferenz für praktische Hydrationslösungen für unterwegs unterstützt das Marktwachstum

Wasserverstärker verzeichnen in ganz Europa aufgrund ihrer portablen und anpassbaren Eigenschaften ein erhebliches Wachstum. Ihr kompaktes Format spricht Stadtbewohner und aktive Verbraucher besonders an, die effiziente Möglichkeiten suchen, Wasser zu aromatisieren, ohne mehrere Getränkebehälter mit sich zu führen. Die Marktexpansion wird durch kontinuierliche Innovationen in der Verpackung vorangetrieben, insbesondere durch Quetschflaschen und Einzeldosisformate, die Komfort und Benutzererfahrung maximieren. Waterdrop Microdrink GmbH, ein führender Akteur in diesem Segment, hat seine Mikrogetränke-Präsenz erfolgreich auf über 30 Länder ausgeweitet und bedient mehr als 2 Millionen Kunden. Die Vielseitigkeit von Wasserverstärkern hat die Getränkekonsummuster verändert und ihre Nutzung von Zuhause auf Arbeitsplätze, Fitnesszentren und Reiseorte ausgedehnt, wodurch sie zu einem integralen Bestandteil der täglichen Hydrationroutine moderner Verbraucher geworden sind. Die wachsende Betonung personalisierter Hydrationserlebnisse und die zunehmende Akzeptanz portabler Getränkelösungen treiben weiterhin die Marktdynamik in den europäischen Regionen an.

Starkes Marketing und Produktinnovation durch große Getränkeunternehmen fördern das Verbraucherinteresse

Große Getränkeunternehmen treiben das Wachstum im europäischen Wasserverstärker-Markt durch strategische Marketinginitiativen und systematische Produktinnovation voran. Der zunehmende Verbraucherfokus auf Gesundheit und die Nachfrage nach funktionalen, personalisierten Hydrationslösungen hat diese Unternehmen dazu veranlasst, ihre Markenstärke, Vertriebsnetzwerke und Forschungs- und Entwicklungskapazitäten zu nutzen. Sie entwickeln Wasserverstärker mit Eigenschaften wie null Zucker, natürlichen Inhaltsstoffen, zugesetzten Vitaminen und Elektrolyten in praktischen Formaten. Diese Produkte sprechen verschiedene Verbrauchergruppen an, darunter Fitnessbegeisterte, vielbeschäftigte Berufstätige und Familien, die Alternativen zu zuckerhaltigen Getränken suchen. Die Investitionen der Unternehmen in Multi-Channel-Marketing, das digitale Kampagnen, Influencer-Partnerschaften und Aktionen am Point of Sale umfasst, steigern die Markensichtbarkeit und die Produktakzeptanz auf den europäischen Märkten. Im europäischen Wasserverstärker-Markt veranschaulicht die Marke MiO von The Kraft Heinz Company diesen strategischen Ansatz durch die Erweiterung ihres Produktportfolios und erhebliche Marketinginvestitionen. Die Werbeausgaben des Unternehmens von rund USD 1.031 Millionen im Jahr 2024 belegen sein Engagement für die Stärkung seiner Marktpräsenz in Europa.

Zunehmende Beliebtheit von Fitness- und Wellnesstrends steigert die Nutzung von elektrolytsteigernden Verstärkern

Die wachsenden Fitness- und Wellnesstrends im europäischen Wasserverstärker-Markt zeigen erhebliches Wachstumspotenzial, das durch die Verbrauchernachfrage nach funktionalen Hydrationslösungen angetrieben wird, die aktive Lebensstile ergänzen. Die verstärkte Teilnahme an körperlichen Aktivitäten wie Fitnessstudiotraining, Yoga, Radfahren und Laufen hat das Bewusstsein für die Aufrechterhaltung eines angemessenen Elektrolytgleichgewichts zur Vorbeugung von Dehydration, Müdigkeit und Muskelkrämpfen geschärft. Diese Marktentwicklung erstreckt sich über Sportler hinaus auf allgemeine Verbraucher, die sich auf ihr Wohlbefinden konzentrieren. Laut Sport England stieg die Fitnessstudio-Teilnahme in England zwischen November 2023 und November 2024, wobei 2024 5,9 Millionen Menschen an Fitnessstudio-Einheiten teilnahmen [1]Quelle: Sport England, "Anzahl der Personen, die an Fitnessstudio-Einheiten in England teilnehmen", www.sportengland.org . Darüber hinaus entspricht die Marktnachfrage nach zuckerarmen, portablen und vitaminangereicherten Wasserverstärkerprodukten den Verbraucheranforderungen an praktische Hydrationslösungen. Europas alternde Bevölkerung stärkt das Marktwachstum weiter, da ältere Verbraucher Hydrationprodukte für verbesserte Energieniveaus und Erholung suchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittel- und Getränkevorschriften der Europäischen Union verlangsamen die Produktentwicklung und Zulassungen | -1.2% | EU-weit, mit besonderer Auswirkung in Deutschland und Frankreich | Mittelfristig (2-4 Jahre) |

| Begrenzte Verbraucherbekanntheit in bestimmten europäischen Regionen schränkt die Marktdurchdringung ein | -0.9% | Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch aromatisiertes Flaschenwasser und Erfrischungsgetränke begrenzt den Marktanteil | -0.8% | Gesamteuropäisch | Mittelfristig (2-4 Jahre) |

| Hohe Preispunkte im Vergleich zu herkömmlichen Getränken verringern die Massenattraktivität | -0.6% | Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Lebensmittel- und Getränkevorschriften verlangsamen die Produktentwicklung und Zulassungen.

Der europäische Regulierungsrahmen für Lebensmittelzusatzstoffe, insbesondere die EU-Verordnung EG 1333/2008, verpflichtet Hersteller von Wasserverstärkern zur Durchführung umfangreicher Sicherheitsbewertungen und zur Bereitstellung technologischer Begründungen für Inhaltsstoffe. Diese regulatorischen Anforderungen schaffen Markteintrittsbarrieren für kleinere Marktteilnehmer und Start-ups, denen häufig die Ressourcen fehlen, um komplexe Genehmigungsverfahren abzuschließen. Die unterschiedlichen Auslegungen und Umsetzungen der EU-Richtlinien in den Mitgliedstaaten schaffen zusätzliche Compliance-Herausforderungen, die die Kosten und die Markteinführungszeit für neue Produktformulierungen erhöhen. Das Österreichische Bundesamt für Ernährungssicherheit schreibt vor, dass Zusatzstoffe sicher, technologisch notwendig und für Verbraucher nicht irreführend sein müssen, wobei die Europäische Behörde für Lebensmittelsicherheit (EFSA) regelmäßige Sicherheitsbewertungen durchführt. Diese Vorschriften haben Hersteller dazu veranlasst, auf natürliche Inhaltsstoffe und Clean-Label-Formulierungen umzusteigen, die in der Regel einer geringeren regulatorischen Kontrolle unterliegen, aber das Geschmacksprofil und die Lagerstabilität der Produkte beeinflussen können.

Begrenzte Verbraucherbekanntheit in bestimmten europäischen Regionen schränkt die Marktdurchdringung ein

Der europäische Wasserverstärker-Markt sieht sich erheblichen Hemmnissen aufgrund begrenzter Verbraucherbekanntheit gegenüber, die besonders ausgeprägt in Regionen mit tief verwurzelten traditionellen Getränkepräferenzen ist. Dieses Markthemmnis erfordert erhebliche Kapitalinvestitionen in Verbraucheraufklärungsprogramme, um die Produktfunktionalität und Konsumgelegenheiten effektiv zu kommunizieren. Die komplexe Positionierung der Kategorie über mehrere Getränkesegmente hinweg – Erfrischungsgetränke, funktionale Wässer und Nahrungsergänzungsmittel – schafft Marktfragmentierung und Verbraucherunsicherheit hinsichtlich der Produktdifferenzierung. Konsummuster bei aromatisiertem Wasser zeigen deutliche demografische Barrieren, wobei jüngere Demografien zu Geschmacksvielfalt und Süßeprofilen neigen, während ältere Verbrauchersegmente Präferenzen für funktionale Eigenschaften mit reduzierten Süßegraden zeigen. Diese divergierenden Verbraucherpräferenzen erfordern segmentierte Marketingansätze und stellen zusätzliche Herausforderungen für die Marktdurchdringung dar, insbesondere in Regionen, in denen die Kategoriebekanntheit minimal bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Aromainnovation treibt das Kategoriewachstum an

Aromatisierte Produkte halten im Jahr 2025 einen Anteil von 64,38 % am europäischen Wasserverstärker-Markt, da Verbraucher nach Möglichkeiten suchen, einfaches Wasser zu verfeinern und dabei Kalorien und Zucker zu vermeiden. Der Erfolg des Segments ergibt sich aus der Bereitstellung vertrauter Geschmacksrichtungen, die sowohl Geschmackspräferenzen als auch Gesundheitsanforderungen erfüllen. Unternehmen wie Kraft Heinz's MiO und Coca-Cola's Dasani Drops haben vielfältige Geschmacksoptionen eingeführt, die von Limonade, Beerenexplosion und Orangen-Mandarine bis hin zu verfeinerten Geschmacksprofilen reichen, die europäischen Präferenzen entsprechen. Fortschritte in der Aromastofftechnologie haben die Geschmacksauthentizität und Langlebigkeit in Wasseranwendungen verbessert.

Nicht aromatisierte Tropfen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,41 % wachsen, angetrieben durch die Nachfrage nach funktionalen Hydrationvorteilen. Dieses Segment bietet spezifische Nährstoffelemente wie Elektrolyte, Vitamine und Mineralien und spricht gesundheitsbewusste Verbraucher und aktive Personen an. Das Wachstum spiegelt das Verbraucherinteresse an Getränken mit messbaren funktionalen Vorteilen wider. Verbesserungen in der Inhaltsstofftechnologie haben die Löslichkeit und Stabilität funktionaler Komponenten in Wasser verbessert und eine bessere Abgabe von Wirkstoffen bei gleichzeitiger Aufrechterhaltung der Produktqualität ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstoffquelle: Natürliche Formulierungen gewinnen an Dynamik

Trotz des Aufstiegs natürlicher Optionen hielten künstliche und synthetische Inhaltsstoffe im Jahr 2025 aufgrund ihrer Vorteile in Bezug auf Aromaintensität, Stabilität und Kosteneffizienz einen Marktanteil von 59,88 %. Dieses Segment profitiert von etablierten Lieferketten und gleichbleibender Qualität. Fortschritte in der Technologie natürlicher Inhaltsstoffe verringern jedoch den Abstand zu synthetischen Optionen. In Deutschland gewinnen Zuckeralternativen wie Inulin, Johannisbrot und natürliche Sirupe an Bedeutung, während Inhaltsstoffe wie Palatinose und Fibersol zunehmend in Getränken wegen ihrer gesundheitlichen Vorteile eingesetzt werden. Diese Präferenzverschiebungen schaffen Möglichkeiten zur Produktdifferenzierung durch natürliche Formulierungen, die sowohl sensorische Attraktivität als auch Wellnessvorteile bieten.

Von 2026 bis 2031 wird das Segment natürlicher und biologischer Inhaltsstoffe im europäischen Wasserverstärker-Markt voraussichtlich mit einem CAGR von 11,05 % wachsen und damit den Gesamtmarkt übertreffen. Dieses Wachstum wird durch den Fokus der Verbraucher auf Inhaltsstofftransparenz und die Präferenz für pflanzliche Komponenten gegenüber synthetischen angetrieben. Der Trend steht im Einklang mit der Verlagerung des europäischen Lebensmittel- und Getränkesektors hin zu Clean-Label-Produkten. Hersteller reagieren darauf, indem sie Wasserverstärker mit botanischen Extrakten, Fruchtessenzen und natürlichen Süßungsmitteln für authentische Aromen ohne künstliche Zusatzstoffe entwickeln. Daten des Bundes Ökologische Lebensmittelwirtschaft (BÖLW) zeigen, dass deutsche Verbraucher im Jahr 2024 EUR 16,99 Milliarden für Bioprodukte ausgegeben haben, was eine starke Nachfrage nach natürlichen Angeboten unterstreicht.

Nach Süßungsmitteltyp: Zuckerfreie Optionen dominieren den Marktanteil

Varianten ohne Zucker hielten im Jahr 2025 einen Anteil von 69,92 % am europäischen Wasserverstärker-Markt, was die Verbraucherpräferenzen für gesündere Hydrationoptionen widerspiegelt. Diese dominante Position ergibt sich aus der zunehmenden Nachfrage nach kalorienfreien Alternativen, die das Gewichtsmanagement und den reduzierten Zuckerkonsum unterstützen. Das Wachstum des Segments wird durch verbesserte Süßungsmitteltechnologien unterstützt, die bessere Geschmacksprofile ohne Kalorien liefern und frühere geschmacksbezogene Barrieren überwinden. Der europäische Regulierungsrahmen bietet klare Leitlinien für Süßungsmittel, wobei Inhaltsstoffe wie Sucralose und Acesulfam-Kalium die Zulassung der Europäischen Behörde für Lebensmittelsicherheit erhalten haben, was eine stabile Produktentwicklung im zuckerfreien Segment ermöglicht.

Von 2026 bis 2031 werden Varianten mit Zucker voraussichtlich mit einem CAGR von 9,34 % wachsen. Dieser Anstieg wird durch einen wachsenden Verbraucherappetit auf natürliche Formulierungen mit moderater Süße angetrieben. Es ist eine erkennbare Verlagerung bei Verbrauchern zu beobachten, die Produkte mit natürlich gewonnenen Zuckern bevorzugen und sich von künstlichen Süßungsmitteln distanzieren. Diese Präferenz beruht auf der Überzeugung, dass natürliche und minimal verarbeitete Inhaltsstoffe überlegene Qualität und verbesserte gesundheitliche Vorteile bedeuten, selbst wenn der Zuckergehalt moderat ist. Hersteller innovieren zunehmend, um dieser Nachfrage gerecht zu werden, indem sie Produkte mit Clean-Label-Aussagen einführen. Darüber hinaus treibt die regulatorische Unterstützung für natürliche Zuckeralternativen das Marktwachstum weiter voran.

Nach Form: Flüssigkeitsdominanz sieht sich Tabletten-Innovation gegenüber

Im Jahr 2025 beherrscht das Flüssigkeitssegment mit einem Anteil von 35,12 % den europäischen Wasserverstärker-Markt. Diese Führungsposition ergibt sich aus der Verbraucherpräferenz für die Bequemlichkeit gebrauchsfertiger Formate, die sofortigen Geschmack liefern. Die Überlegenheit des Segments beruht auf seiner betrieblichen Einfachheit und effizienten Geschmacksverteilung. Durch den Einsatz fortschrittlicher Formulierungstechnologien gewährleisten flüssige Verstärker eine gleichmäßige Geschmacksverteilung und Produktstabilität. Ihre kompakte Verpackung entspricht den Trends zum Konsum unterwegs. Darüber hinaus wird die robuste Leistung des Segments durch optimierte Herstellungsprozesse und eine Lieferketteninfrastruktur gestärkt, die wettbewerbsfähige Preise und eine breite Einzelhandelsverteilung sicherstellt.

Unterdessen befindet sich das Tablettsegment auf einem Aufwärtstrend und prognostiziert einen CAGR von 9,92 % von 2026 bis 2031. Dieses Wachstum wird durch Innovationen angetrieben, die den Wünschen der Verbraucher nach präziser Dosierung und funktionalen Vorteilen entsprechen. Tabletten gewährleisten nicht nur eine genaue Abgabe essentieller Nährstoffe wie Vitamine, Mineralien und Elektrolyte, sondern bieten auch überlegene Portabilität und Stabilität gegenüber ihren flüssigen Gegenstücken. Dieses Format spricht besonders gesundheitsbewusste Verbraucher an, die eine gemessene Nährstoffaufnahme und minimale Verpackung schätzen. Pulverformulierungen, die einen kleineren Marktanteil halten, bedienen in erster Linie Institutionen und preisbewusste Verbraucher, die kostengünstige Hydrationslösungen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel beschleunigt das Wachstum

Supermärkte und Verbrauchermärkte führten den Markt im Jahr 2025 mit einem Anteil von 54,72 % an und nutzten ihre physische Präsenz und hohe Besucherfrequenz, um die Sichtbarkeit zu steigern. Durch die Platzierung von Wasserverstärkern in der Nähe von Flaschenwasser und Sportgetränken schaffen sie natürliche Kaufverknüpfungen. Lebensmittelhändler passen sich an vielfältige Verbraucherbedürfnisse an, wobei einkommensstarke Käufer gesundheitsbewusste, Premium- und nachhaltige Produkte bevorzugen, während die Preissensibilität die Entscheidungen einkommensschwächerer Käufer beeinflusst. Diese Segmentierung ermöglicht es Marken, Produkte zu unterschiedlichen Preispunkten anzubieten. Convenience-Stores sowie Apotheken und Gesundheitsgeschäfte sind wichtige sekundäre Kanäle, wobei Apotheken funktionale Wasserverstärker effektiv neben Wellnessprodukten positionieren.

Online-Einzelhandelsgeschäfte treiben den europäischen Wasserverstärker-Markt voran und werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 13,41 % wachsen. Dieses Wachstum wird dadurch angetrieben, dass Verbraucher zunehmend Gesundheits- und Wellnessprodukte online kaufen, aufgrund von Bequemlichkeit, Vielfalt und personalisierten Erlebnissen. Der elektronische Handel ermöglicht es Wasserverstärker-Herstellern, Direktvertriebsstrategien an Verbraucher zu verfolgen und traditionelle Einzelhandelsintermediäre zu umgehen. Unternehmen nutzen Plattformen wie Ocado und Amazon sowie ihre eigenen Online-Shops und setzen Abonnementdienste, Aktionspakete und wellnessorientierte Kampagnen ein. Im Jahr 2024 nutzten 94 % der EU-Bürger im Alter von 16 bis 74 Jahren das Internet, und 77 % tätigten Online-Einkäufe, was eine starke digitale Infrastruktur zur Unterstützung des Online-Vertriebs unterstreicht.

Geografische Analyse

Deutschland dominiert den europäischen Wasserverstärker-Markt mit einem Marktanteil von 24,86 % im Jahr 2025 und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,11 % wachsen. Die Marktführerschaft des Landes wird seiner umfangreichen Einzelhandelsinfrastruktur, dem hohen Verbraucherbewusstsein für funktionale Getränke und dem Fokus auf Gesundheit und Wellness zugeschrieben. Deutsche Verbraucher nehmen innovative Getränkelösungen, die aktive Lebensstile und Gesundheitsziele unterstützen, bereitwillig an. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit setzt strenge regulatorische Standards für Lebensmittelzusatzstoffe durch. Obwohl diese Vorschriften Markteintrittsherausforderungen schaffen, gewährleisten sie hohe Produktqualitätsstandards, die das Verbrauchervertrauen stärken.

Das Vereinigte Königreich stellt einen wichtigen Markt für Wasserverstärker dar, unterstützt durch robuste Vertriebsnetzwerke und ein starkes Verbraucherbewusstsein. Große internationale Marken, darunter Kraft Heinz's MiO und PepsiCo's Produkte, halten eine bedeutende Marktpräsenz aufrecht. Britische Verbraucher bevorzugen Produkte, die funktionale Vorteile wie Vitamine, Mineralien und leistungssteigernde Inhaltsstoffe bieten, die aktive Lebensstiltrends ergänzen. Der Markt zeichnet sich durch kontinuierliche Produktinnovation aus, wobei Hersteller regelmäßig neue Aromen und funktionale Formulierungen einführen, um das Verbraucherinteresse und das Marktwachstum aufrechtzuerhalten.

Südeuropäische Länder, darunter Italien, Spanien und Frankreich, bieten erhebliches Wachstumspotenzial für Wasserverstärker, trotz der derzeit geringeren Marktdurchdringung im Vergleich zu Nordeuropa. Diese Märkte entwickeln sich aufgrund des zunehmenden Verbraucherinteresses an Hydration und des wachsenden Bewusstseins für Getränkealternativen. Das warme Klima der Region schafft eine inhärente Nachfrage nach erfrischenden Getränken, während kulturelle Präferenzen für Geschmack und Qualität die Verbrauchererwartungen an Premium-Wasserverstärkerprodukte prägen.

Regulatorisches Umfeld

Wasserverstärker, die in Europa als Lebensmittel oder Nahrungsergänzungsmittel vermarktet werden, müssen dem EU-Rahmenwerk für Zusatzstoffe und Aromen entsprechen, insbesondere der Verordnung (EG) Nr. 1333/2008 und dem von der EFSA geleiteten Sicherheitsbewertungs- und Zulassungsverfahren, das den Unionslisten zugrunde liegt. Für Formulierungen, die auf Süßstoffen, Säuren, Farbstoffen, Stabilisatoren und funktionellen Trägerstoffen basieren, stützt sich die Compliance auf zugelassene Stoffe und Verwendungsbedingungen sowie auf die Spezifikationen für Zusatzstoffe gemäß der Verordnung (EU) Nr. 231/2012 der Kommission.

Im Jahr 2026 aktualisierte die EU Vorschriften, um die Formulierungsentscheidungen für Wasserverstärker-Formate zu gestalten, wobei die Verordnung (EU) 2026/196 die Anforderungen für Hydrokolloide änderte, die Verordnung (EU) 2026/172 und die Verordnung (EU) 2026/175 neue Aromastoffe zuließen und die Durchführungsverordnungen der Kommission von 2026 Inhaltsstoffe wie Lacto-N-Tetraose, Inulin-Propionatester, mit Rhamnogalacturonan-I angereicherten Karottenextrakt und Eierschalenmembran-Hydrolysat zuließen. Dies stärkt die Dossierfähigkeit und unterstützt die Planung der Markteinführungszeit für differenzierte Formulierungen.

Wettbewerbslandschaft

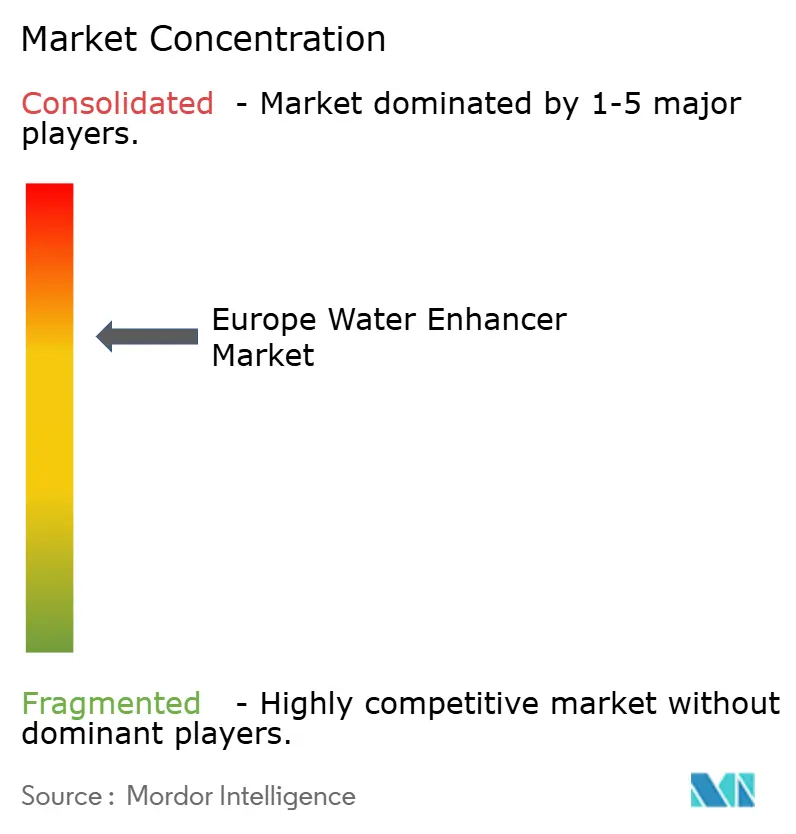

Der europäische Wasserverstärker-Markt weist eine moderate Konsolidierung auf, wobei große multinationale Getränkekonzerne, darunter The Kraft Heinz Company, The Coca-Cola Company, PepsiCo Inc. und Eau Exquise, durch ihre umfangreichen Vertriebsnetzwerke und etablierten Markenwerte bedeutende Marktpositionen halten. Der Markt bietet erhebliche Möglichkeiten für die Produktentwicklung im Bereich wellnessorientierter Hydrationslösungen, insbesondere zur Erfüllung europäischer Verbraucherpräferenzen für Stressmanagement, Unterstützung des Immunsystems und Verbesserung der kognitiven Leistungsfähigkeit.

Die Marktdynamik zeigt eine zunehmende Beteiligung kleinerer Unternehmen durch strategische Produkteinführungen und Innovationen. Manchester Drinks Co. veranschaulichte diesen Trend im März 2023 durch die Einführung von Erdbeer- und Blau-Himbeer-Wasserverstärkern unter der Marke Slush Puppie und positionierte diese Produkte strategisch, um das expandierende Marktsegment für Getränke- und Kaffeeverstärker zu nutzen. Diese Entwicklung zeigt die Aufnahmebereitschaft des Marktes für neue Marktteilnehmer, die ihr Produktangebot effektiv differenzieren können.

Als Reaktion auf sich verändernde Marktanforderungen setzen Unternehmen fortschrittliche technologische Lösungen ein, um ihre Wettbewerbspositionen zu stärken. Diese Initiativen umfassen digitale Verbraucherengagement-Plattformen, algorithmische Produktempfehlungen und abonnementbasierte Vertriebsmodelle. PepsiCo's Einführung des Gatorade Hydration Boosters stellt einen strategischen Produktentwicklungsansatz dar und veranschaulicht, wie etablierte Marktteilnehmer ihre Portfolios anpassen, um veränderten Verbraucherpräferenzen gerecht zu werden und die Marktrelevanz aufrechtzuerhalten.

Marktführer der europäischen Wasserverstärker-Industrie

The Kraft Heinz Company

The Coca-Cola Company

PepsiCo Inc.

Dyla LLC

Eau Exquise

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktweißraum entwickelt sich rund um Clean-Label- und funktionale Hydratationsangebote, die zu unterwegs geeigneten Formaten passen, insbesondere in der Positionierung als zuckerfrei und besser-für-dich. Der Markt neigt bereits zu Varianten ohne Zucker und zeigt ein steigendes Interesse an Aussagen zu natürlichen und biologischen Inhaltsstoffen, mit starker Verbraucherzugkraft in Deutschland, wo 2024 16,99 Milliarden EUR für Bio-Produkte ausgegeben wurden.

Marken können diese Nachfrage in neu formulierte Angebote umsetzen, die botanische Extrakte, Fruchtessenzen und fermentationsbasierte Inhaltsstoffe verwenden, während sie die sensorische Leistung und die Lagerstabilität bei flüssigen Tropfen und den schnell wachsenden Tablettenformaten aufrechterhalten.

Aktuelle Branchenentwicklungen

- Juli 2026: Unilevers Liquid I.V. expandierte in mehreren europäischen Märkten, darunter Spanien, Deutschland, Frankreich, Schweden und Island, und erweiterte den Zugang zu pulverförmiger funktionaler Hydratation. Der Rollout nutzte wichtige Einzelhandels- und E-Commerce-Partner, erweiterte die länderübergreifende Distribution für tragbare Hydratationsmischungen und erhöhte den Wettbewerbsdruck auf bestehende Verstärkerformate.

- Mai 2026: Kraft Heinz erweiterte Kool-Aid Hydration auf mehrere europäische und nordamerikanische Märkte und brachte ein Elektrolytpulver für den Einzelgebrauch ohne künstliche Farbstoffe oder Zucker auf den Markt, unterstützt durch bestehende Vertriebsnetze, um den Verbraucherzugang zu beschleunigen. Der Rollout stützt sich auf Kraft Heinz' breites Vertriebsnetz, um neue Verbrauchersegmente zu erreichen.

- Mai 2024: Precision Fuel and Hydration ging eine Partnerschaft mit Ironman Europe ein, um Precision Hydration 1000 Elektrolyt-Tabletten (1000 mg Natrium pro 34 oz) bereitzustellen. Die Partnerschaft erhöhte die Sichtbarkeit leistungsorientierter Hydratationsprodukte in Europa und hob Sport- und Ausdauer-Ökosysteme als Adoptionskanäle hervor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der europäische Markt für Wasserverstärker Geschmacks- und Funktionskonzentrate, die zu Hause oder unterwegs in klares Wasser gegeben werden, und wird als Umsatzwert über Einzelhandels- und Online-Vertriebswege in Europa gemessen.

Ausgeschlossener Umfang: Wir schließen fertige, aromatisierte Trinkwasser und Sportgetränke aus, die als fertige Getränke und nicht als Zusatzverstärkerformate verkauft werden.

Übersicht der Segmentierung

- Nach Kategorie

- Aromatisiert

- Nicht aromatisierte Tropfen

- Nach Form

- Pulver

- Tabletten

- Flüssigkeiten

- Nach Inhaltsstoffquelle

- Natürlich/Biologisch

- Künstlich/Synthetisch

- Nach Süßungsmitteltyp

- Mit Zucker

- Ohne Zucker

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Apotheken und Gesundheitsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit öffentlichen Daten, die helfen, den Nachfragepool für Getränkezusätze und das Kaufverhalten der Verbraucher bei diesen Produkten zu beschreiben. Nützliche Quellen umfassten Lebensmittel- und Gesundheitsverbrauchsindikatoren von Institutionen wie Eurostat und nationalen Statistikämtern, Handels- und Zollflüsse aus EU-Zollveröffentlichungen sowie Referenzen zur Sicherheit von Inhaltsstoffen und Zusatzstoffen von europäischen Regulierungsbehörden.

Um Annahmen zum Kanalmix und zur Preisrichtung zu untermauern, überprüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Kategorieseiten von Einzelhändlern und seriöse Fachpresse zu Produkteinführungen und Änderungen der Packungsgrößen. Ein Abonnement-Datensatz für Unternehmensfinanzen und eine Patentdatenbank wurden selektiv genutzt, um Eigentümerschaft, Portfoliofokus und Innovationssignale zu bestätigen, wo öffentliche Angaben spärlich waren. Die hier genannten Schreibtischquellen sind nur beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierungsprüfung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Erkenntnisse aus der Schreibtischrecherche wurden anschließend durch Experteninterviews und strukturierte Umfragen in den wichtigsten europäischen Märkten einem Stresstest unterzogen, damit die Annahmen nicht auf einem einzigen Länderschema beruhten. Wir sprachen mit Befragten von Marken- und Kanalseite sowie mit Kontakten aus dem Ökosystem für Inhaltsstoffe und Verpackungen, um zu bestätigen, was als Verstärkerkauf zählt, wie schnell sich Formate verändern und wie sich die Online- gegenüber der Offline-Preisgestaltung über das Jahr verhält.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 15% | Manager: 46% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down- und Bottom-up-Logik, bei der die Ausgaben in der Getränkekategorie und die Verkaufsmuster auf Kanalebene zu einem verstärkerspezifischen Wertpool rekonstruiert und dann an den Formatmix in den wichtigsten europäischen Ländern angepasst werden. Um das Modell verlässlich zu halten, führen wir auch selektive Bottom-up-Prüfungen mit stichprobenartigen durchschnittlichen Verkaufspreisen nach Form und Packungsgröße durch und kombinieren dies mit der erwarteten Volumenentwicklung, die sich aus der Distributionsausweitung ergibt.

Zu den im Modell verwendeten Eingaben zählen beispielsweise die Relevanz von Hypermarkt- und Convenience-Kanälen im Vergleich zum Online-Wachstum, typisches Verhalten bei Packungsgröße und Dosierung, die Verschiebung hin zu zuckerfreien oder zuckerreduzierten Profilen, das Tempo der Geschmacksinnovation und länderspezifische Unterschiede bei den Hydratationsgewohnheiten zu Hause. Wo direkte öffentliche Zahlen fehlten, füllten wir Lücken mit konservativen Bandbreiten, die durch Interview-Feedback eingeengt und dann konsequent über denselben Ländersatz hinweg angewendet wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass Aufwärts- und Abwärtsfälle realistische Veränderungen bei Preisgestaltung, Vertriebsreichweite und Verbraucherverhalten widerspiegeln, und anschließend wurde der zentrale Fall ausgewählt, wenn das Interview-Feedback eine Übereinstimmung hinsichtlich Richtung und Geschwindigkeit des Wandels zeigte.

Datenvalidierung & Aktualisierungszyklus

Jedes Ergebnis wurde gegen unabhängige Signale wie erwartete Gewichtungen der Einzelhandelskanäle, sichtbare Sortimentsbreite und die Frage, ob die implizierte Preisgestaltung innerhalb dessen liegt, was Befragte im Markt sehen, überprüft. Wenn ein Länder- oder Kanalergebnis ungewöhnlich erschien, überprüften wir die Treiber erneut, führten die Annahmen neu durch und kontaktierten Quellen erneut, wenn die Abweichung nicht durch Saisonalität oder Währungstiming erklärt werden konnte.

Vor der endgültigen Freigabe durchläuft das gesamte Modell eine mehrstufige Überprüfung, damit Logik, Einheiten und Länderaggregationen übereinstimmen, und ein letzter Durchgang wird kurz vor der Auslieferung durchgeführt, um wesentliche Aktualisierungen zu erfassen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn wichtige Marktereignisse eintreten, die Preisgestaltung, Kanalzugang oder Produktverfügbarkeit verändern können.

Marktgröße für Wasserverstärker in Europa von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wasserverstärker in Europa können unterschiedlich aussehen, da die Umfangsgrenze nicht immer konsistent ist und da Basisjahre, Preisbehandlung und Länderabdeckung zwischen den Studien variieren.

Durch die Verfolgung der Abdeckung auf Kanalebene und die Aktualisierung der Preisannahmen auf Ebene von Packungsgröße und Dosierung hält Mordor Intelligence die europäische Gesamtsumme an einen Zusatzverstärkerkauf gebunden und nicht an angrenzende fertige Getränke, was ein wesentlicher Grund dafür ist, dass die Ergebnisse voneinander abweichen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,25 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 0,92 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint einen engeren aktuellen Nachfragepool anzuwenden, mit begrenzter Klarheit darüber, wie Preisgestaltung und Kanalmix länderübergreifend normalisiert wurden. |

| Fachzeitschrift B | 1,30 Mrd. USD (2024) | Leitet Europa rückwärts aus einem globalen Anteil und einem Gesamtwert ab, sodass sich das Ergebnis je nach gewählter globaler Basis und angenommenem Europa-Anteil ändern kann, anstatt auf einem länderbasierten Aufbau zu beruhen. |

Insgesamt lässt sich die Lücke zwischen den Schätzungen größtenteils durch das Timing (2024 bis 2026) und dadurch erklären, ob die Zahl aus länder- und kanalspezifischen Realitäten in Europa aufgebaut oder aus einer globalen Gesamtsumme abgeleitet wird. Unsere Prüfungen zielen darauf ab, die Eingaben nachvollziehbar an klares Kaufverhalten, Kanalpräsenz und praktische Preislogik zu binden, was die Zahl leichter reproduzierbar und überprüfbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Wasserverstärker-Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 1,25 Milliarden geschätzt.

Wie schnell wächst der Markt?

Es wird erwartet, dass er einen CAGR von 8,62 % verzeichnet und bis 2031 USD 1,89 Milliarden erreicht.

Welches Land führt beim Verbrauch?

Deutschland entfällt auf 24,86 % der Umsätze im Jahr 2025 und wird voraussichtlich der größte sowie am schnellsten wachsende nationale Markt bleiben.

Welcher Produkttyp hält den größten Anteil?

Aromastofftropfen dominieren mit 64,38 % des Umsatzes, angetrieben durch Geschmacksvertrautheit und kalorienfreie Positionierung.

Seite zuletzt aktualisiert am: