Marktgröße und Marktanteil des europäischen Marktes für Lebensmittelemulgatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Lebensmittelemulgatoren von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Lebensmittelemulgatoren wird im Jahr 2026 auf USD 1,24 Milliarden geschätzt, ausgehend von einem Wert von USD 1,19 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 1,53 Milliarden, was einem Wachstum von 4,28 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage geht auf Clean-Label-Reformulierungen, die Hinwendung zu pflanzlichen Zutaten sowie Händlerverpflichtungen zurück, die Nicht-GVO-Rohstoffe bevorzugen. Preisschwankungen bei Sonnenblumen- und Rapsölen belasten die Bruttomargen von Lecithin- und Glycerid-Verarbeitern. Dennoch helfen multifunktionale Emulgatoren, die die Gesamtzahl der Zutaten reduzieren, den Herstellern, den Kostendruck abzufedern. Der europäische Markt für Lebensmittelemulgatoren wird außerdem durch flexitarische Ernährungsweisen neu gestaltet, welche die Akzeptanz von pflanzenbasierten Fleisch- und Milchalternativen beschleunigen und den adressierbaren Markt für Premium-Lecithin und Mono-Diglycerid-Mischungen erweitern. Gleichzeitig weiten technische Fortschritte bei der enzymatischen Modifikation und hitzestabilen Chemien die Einsatzmöglichkeiten in Hochtemperatur-Backwaren, Tiefkühldesserts und proteinangereicherten Getränken aus.

Wichtigste Erkenntnisse des Berichts

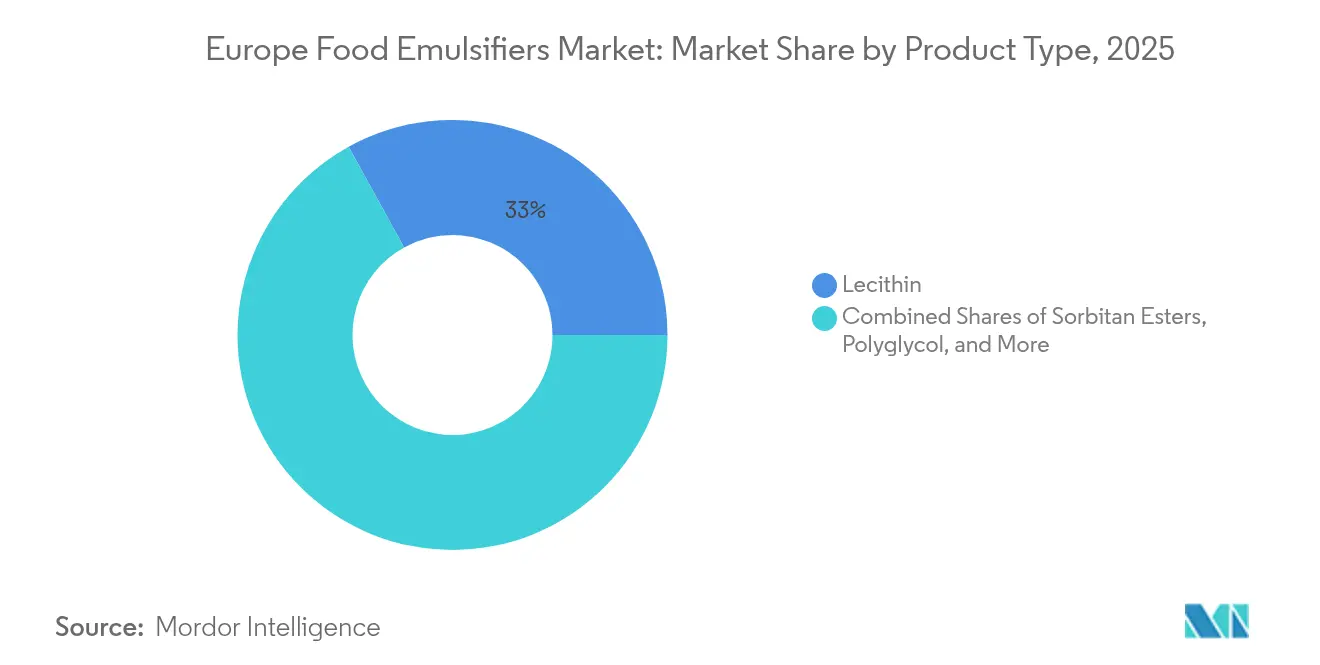

- Nach Produkttyp hielt Lecithin im Jahr 2025 einen Umsatzanteil von 33,02 %, während Mono- und Di-Glyceride bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

- Nach Herkunft machten pflanzliche Emulgatoren im Jahr 2025 59,58 % der Nachfrage aus und sollen mit einer CAGR von 6,84 % expandieren.

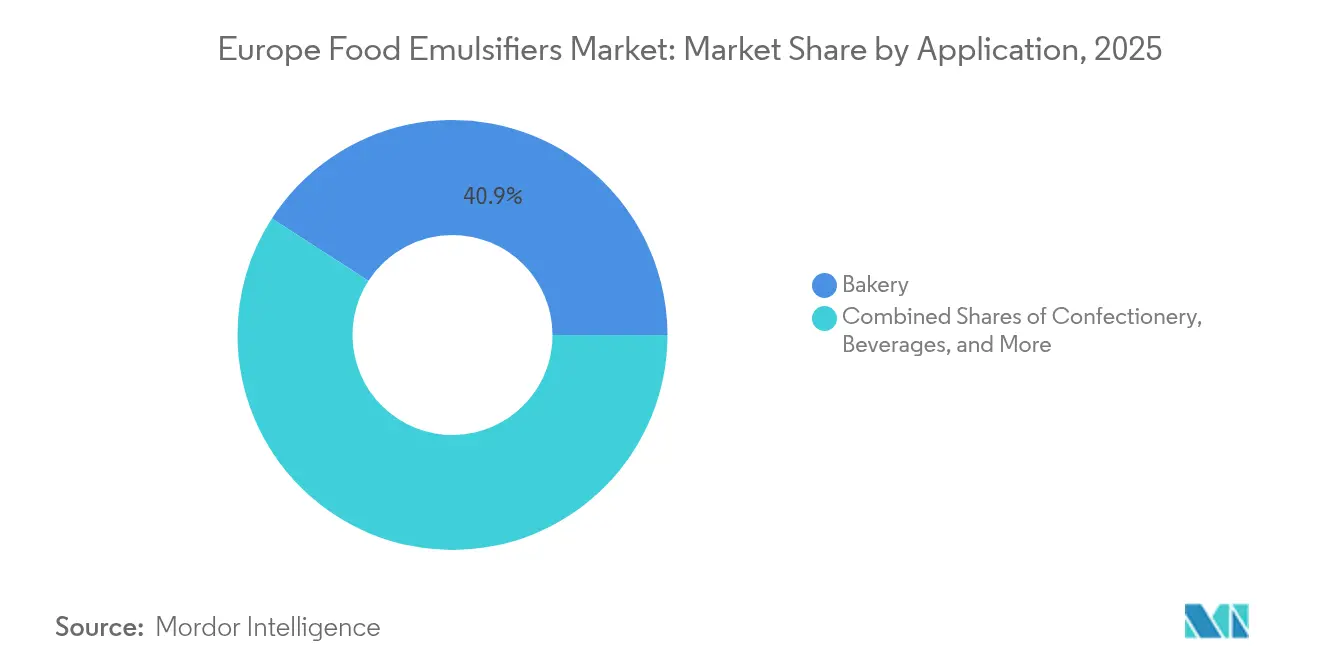

- Nach Anwendung führten Backwaren im Jahr 2025 mit einem Anteil von 40,88 %, während pflanzenbasierte Fleisch- und Milchalternativen bis 2031 mit einer CAGR von 7,65 % wachsen.

- Nach Geografie entfiel im Jahr 2025 auf das Vereinigte Königreich ein Wertanteil von 25,41 %, während Spanien bis 2031 eine CAGR von 5,82 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Lebensmittelemulgatoren

Analyse der Auswirkungen von Markttreibern*

| Markttreiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Expansion in den Backwaren- und Süßwarensektoren | +1.1% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Innovation bei Functional Foods, einschließlich Sporternährung und proteinreicher Produkte | +0.7% | Vereinigtes Königreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Wandel hin zu Clean-Label- und pflanzlichen Emulgatoren | +1.3% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| F&E-Investitionen für multifunktionale Emulgatoren | +0.5% | Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz in Margarine, Aufstrichen und Speiseeis zur Verlängerung der Haltbarkeit | +0.6% | Deutschland, Vereinigtes Königreich, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Urbanisierung und das Wachstum von Haushalten mit zwei Einkommen treiben die Nachfrage nach Fertiggerichten, Soßen und Dressings an – allesamt Kategorien, die stark auf Emulgatoren angewiesen sind. Laut Daten des Agriculture and Horticulture Development Board aus dem Jahr 2025 betrug der Einzelhandelsumsatz von Convenienceprodukten auf Hühnerbasis im Vereinigten Königreich 38 %[1]Quelle: Agriculture and Horticulture Development Board 2025, "Fertiggerichte bleiben ein Grundnahrungsmittel, da Verbraucher Convenience suchen", ahdb.org.uk. So nutzen beispielsweise Mayonnaise und Salatdressings Eigelb oder Lecithin zur Stabilisierung der Öl-Wasser-Grenzfläche, während Tiefkühlpizzen und Lasagnen auf Mono-Diglyceride angewiesen sind, um eine Käseseparation beim Aufwärmen zu verhindern. Das Vereinigte Königreich und Deutschland weisen die höchsten Pro-Kopf-Ausgaben für Convenienceprodukte auf, ein Trend, der durch die zunehmende Verbreitung von E-Commerce-Lebensmittelplattformen weiter unterstützt wird, die haltbare, vorportionierte Formate bevorzugen. Der Markt stabilisiert sich jedoch durch Premiumisierung. Biologische Tiefkühlgerichte und pflanzenbasierte verzehrfertige Produkte gewinnen Regalfläche, wobei diese Produkte häufig mehr Emulgatoren pro Portion benötigen, um die Textur traditioneller Rezepturen zu replizieren. Darüber hinaus erhöht die Tendenz zu kleineren Verpackungsgrößen – bedingt durch den Anstieg von Einpersonenhaushalten – die Emulgatorintensität pro Kilogramm Fertigprodukt aufgrund höherer Oberflächen-Volumen-Verhältnisse.

Expansion in den Backwaren- und Süßwarensektoren

Der Backwarensektor dient weiterhin als Fundament der Branche, sein Wachstum verzweigt sich jedoch. Industrielle Brot- und Kekshersteller setzen zunehmend auf Emulgator-Mischungen, etwa Mono-Diglyceride in Kombination mit DATEM. Dieser Ansatz verbessert die Produktweichheit und reduziert das Altbackenwerden, was effektiv Retouren und Abfall verringert. Artisanale Bäckereien hingegen erkunden Lecithin, um Clean-Label-Anforderungen zu erfüllen und gleichzeitig die Krumenstruktur in Sauerteig- und Vollkornbroten zu erhalten. Im Süßwarensegment suchen Schokoladen- und Pralinenhersteller nach Alternativen zu Polyglycerin-Polyricinoleat (PGPR), die eine ähnliche Viskositätsreduzierung bieten, ohne die Assoziation mit Palmöl. Deutschland und Frankreich führen dieses Segment an und machen gemeinsam mehr als 40 % des Emulgatorverbrauchs in Backwaren und Süßwaren aus. Verbraucher wählen zunehmend biologische oder proteinreiche Optionen, die fortschrittliche Emulgierlösungen erfordern. Spaniens Süßwarensektor profitiert von einer Erholung des Tourismus, was die saisonale Produktion von Turrón und Polvorones ankurbelt, die beide auf Sorbitanester angewiesen sind, um Fettausblühen zu verhindern. In Italien übernimmt die Gelato-Industrie Mono-Diglyceride, um den Overrun und die Gefrier-Tau-Stabilität zu verbessern. Dieser Wandel wird durch steigende Energiekosten weiter beschleunigt, die zu längeren Kühllagerzeiten ermutigen.

Wandel hin zu Clean-Label- und pflanzlichen Emulgatoren

Die Clean-Label-Reformulierung hat sich von einem Nischenunterscheidungsmerkmal zu einem Standardanspruch im europäischen Einzelhandel entwickelt. Nicht-GVO-Lecithin aus Sonnenblumen oder Raps trägt nun einen Preisaufschlag von 15–20 % gegenüber sojabasierten Alternativen. Dennoch akzeptieren Markenhersteller diese Kosten, um Allergendeklarationen zu vermeiden und die EU-Biostandards einzuhalten. Dieser Wandel geht über den Austausch von Zutaten hinaus. Hersteller setzen auf enzymatische Modifikationsverfahren, um Emulgatoren mit einfacheren INCI-Bezeichnungen herzustellen und die negative Wahrnehmung von E-Nummern zu vermeiden. So plant Cargill beispielsweise die Einführung einer Sonnenblumenlecithin-Linie im Jahr 2024, die speziell für den pflanzenbasierten Molkereisektor entwickelt wurde, und zeigt damit, wie Lieferanten ihre Portfolios anpassen, um von der Premiumisierung alternativer Proteine zu profitieren. Große Einzelhändler wie Tesco und Carrefour haben eine Frist bis 2026 für die Einhaltung von Clean-Label-Vorgaben in ihren Eigenmarkensortimenten gesetzt, was die Reformulierungszeitpläne beschleunigt. Kleinere Bäckereien und Confiseure stehen dabei vor Herausforderungen aufgrund fehlender interner F&E-Kapazitäten, was es schwierig macht, traditionelle Emulgatoren zu ersetzen, ohne Textur oder Haltbarkeit zu beeinträchtigen. Diese Lücke schafft eine erhebliche Chance für Zutatenhersteller, Co-Entwicklungspartnerschaften anzubieten und damit ihr technisches Fachwissen gemeinsam mit den von ihnen bereitgestellten Rohstoffen effektiv einzusetzen.

Innovation bei Functional Foods, einschließlich Sporternährung und proteinreicher Produkte

Proteinanreicherung treibt Veränderungen in den Emulgatorspezifikationen voran. Molken- und Erbsenproteinisolate, die eine schlechte Löslichkeit aufweisen, können Öl-in-Wasser-Emulsionen destabilisieren. Um dem entgegenzuwirken, werden häufig Lecithin oder modifizierte Stärken eingesetzt, um die Homogenität in Produkten wie trinkfertigen Shakes und Proteinriegeln aufrechtzuerhalten. Kerry Group führte beispielsweise 2024 eine Lecithin-Alginat-Mischung für proteinreiche Getränke ein und verdeutlicht damit einen Trend, bei dem Lieferanten Emulgatoren mit Stabilisatoren kombinieren, um die Rezeptierung für Marken zu vereinfachen, die in den Markt für funktionelle Ernährung eintreten. Obwohl der CAGR-Beitrag von 0,7 % im Vergleich zu Clean-Label- oder Backwarentrends geringer ist, besitzt er einen erheblichen langfristigen strategischen Wert. Die Sporternährung in Nordeuropa dürfte im zweistelligen Bereich wachsen, angetrieben durch alternde Bevölkerungen, die sich auf den Muskelerhalt konzentrieren, und jüngere Generationen, die fitnessorientierten Lebensstilen nachgehen. Die Niederlande und das Vereinigte Königreich, die beim Pro-Kopf-Verbrauch von proteinangereicherten Lebensmitteln führend sind, dienen als wichtige Testmärkte für innovative Emulgatorsysteme. Regulatorische Herausforderungen bleiben jedoch bestehen: Das Novel-Food-Genehmigungsverfahren der Europäischen Kommission kann die Markteinführung um 18–24 Monate verzögern und verlangsamt damit die Einführung von Emulgatorinnovationen auf dem Markt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Vorschriften für Lebensmittelzusatzstoffe | -0.8% | Alle europäischen Märkte | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Preisvolatilität bei Pflanzenölen und Lecithin, bedingt durch kriegsbedingte Angebotsschocks | -1.2% | Deutschland, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Gestörte Versorgung mit Sonnenblumensamen und Ölsaaten | -0.7% | Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Stabilisatoren und Texturierungsmittel | -0.5% | Vereinigtes Königreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Vorschriften für Lebensmittelzusatzstoffe

Die Europäische Behörde für Lebensmittelsicherheit (EFSA) bewertet zugelassene Zusatzstoffe regelmäßig neu, und ihre jüngsten Bewertungen haben strengere akzeptable Tagesdosis (ADI)-Grenzwerte für bestimmte Emulgatoren eingeführt, etwa Titandioxid (E171) und bestimmte Polysorbate. Obwohl die meisten gängigen Emulgatoren weiterhin zugelassen sind, wird das regulatorische Umfeld zunehmend strenger. Die „Farm to Fork”-Strategie der EU strebt an, den Pestizideinsatz bis 2030 um 50 % zu reduzieren. Obwohl sie sich primär auf die Reduzierung von Pestiziden konzentriert, wirkt sich diese Strategie indirekt auf die Anbaumethoden von Ölsaaten aus und erhöht potenziell die Kosten für biologisches oder rückstandsarmes Lecithin. Darüber hinaus fügt die Einhaltung von Rückverfolgbarkeitsanforderungen, wie der EU-Entwaldungsverordnung, eine administrative Komplexität für palmölbasierte Emulgatoren hinzu, selbst wenn sie aus zertifizierten nachhaltigen Plantagen stammen. Marken stehen vor Herausforderungen beim Austausch von Emulgatoren, da dies Stabilitätstests und sensorische Panels erfordert – ein Prozess, der 6 bis 12 Monate dauern kann. Regulatorische Unsicherheit schreckt auch Investitionen in neue Emulgatorchemien ab. Wenn ein Inhaltsstoff innerhalb von fünf Jahren nach der Markteinführung neu bewertet wird, sinkt die Rendite auf Forschungs- und Entwicklungs (F&E)-Investitionen. Kleinere Lieferanten, die häufig keine dedizierten Regulatory-Affairs-Teams haben, sind im Nachteil. Diese Situation könnte die Marktkonsolidierung beschleunigen und multinationale Unternehmen mit internen EFSA-Verbindungskapazitäten begünstigen.

Erhöhte Preisvolatilität bei Pflanzenölen und Lecithin, bedingt durch kriegsbedingte Angebotsschocks

Im Jahr 2024 stiegen die Sonnenblumenölpreise im Vergleich zu den Durchschnittswerten vor dem Konflikt um 60 %, was die Lecithinkosten erhöhte, da es sich um ein Nebenprodukt der Ölraffination handelt. Die Ukraine und Russland lieferten zuvor mehr als 50 % der europäischen Sonnenblumensamenimporte. Während Europa den Fehlbedarf teilweise durch Bezüge aus Argentinien und der Türkei ausgeglichen hat, bestehen weiterhin Probleme wie Logistikengpässe und uneinheitliche Qualität. Rapsöl, die primäre europäische Alternative, steht ebenfalls vor Herausforderungen. Schlechte Wetterbedingungen in Frankreich und Deutschland verursachten 2024 einen Rückgang der Ernte um 12 %, was die inländischen Verarbeitungsmargen einengte. Kleinere Bäckereien und Confiseure, denen Absicherungsmechanismen fehlen, kämpfen mit steigenden Kosten, die ihre ohnehin engen Margen weiter belasten. Einige wechseln zu synthetischen Emulgatoren wie Polysorbaten, doch diese sind mit E-Nummern-Bedenken verbunden und könnten eine Reformulierung erfordern, wenn die Clean-Label-Anforderungen strenger werden. Diese Volatilität wirkt sich auch auf langfristige F&E-Pläne aus. Zutatenhersteller bleiben vorsichtig bei der Erweiterung der Sonnenblumenlecithin-Kapazitäten aufgrund von Unsicherheiten hinsichtlich der Rohstoffverfügbarkeit über 2026 hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mono-Diglyceride führen bei Innovationen

Im Jahr 2025 hielt Lecithin mit 33,02 % den größten Produktmarktanteil, unterstützt durch seinen GRAS-Status, seine Multifunktionalität und seine Übereinstimmung mit Clean-Label-Trends. Während Sojalecithin eine kosteneffiziente Wahl bleibt, werden Sonnenblumen- und Rapsvarianten in Premium-Backwaren und pflanzenbasierten Milchalternativen zunehmend bevorzugt. Mono- und Di-Glyceride sollen bis 2031 mit einer CAGR von 6,02 % wachsen und damit der am schnellsten wachsende Produkttyp sein. Ihre Vielseitigkeit ist bemerkenswert: Sie fungieren nicht nur als Emulgatoren, sondern dienen auch als Teigkonditionierer, Antistaling-Mittel und Aerationsmittel in Schlagsahne-Toppings. Backwarenfachleute bevorzugen destillierte Monoglyceride wegen ihres höheren Wirkstoffgehalts und des neutralen Geschmacks, während Speiseis-Hersteller auf acetylierte Monoglyceride zur Verbesserung der Gefrier-Tau-Stabilität setzen.

Sorbitanester, die Nischenanwendungen bedienen, sind für hochwertige Anwendungen wie die Reduzierung der Schokoladenviskosität, die Aerierung von Kuchenteig und die Herstellung von nicht-milchbasierten Schlagcremes geschätzt, wo ihre thermische Stabilität Premiumpreise rechtfertigt. Polyglycerolestern, die in kleineren Mengen verwendet werden, sind für fettarme Aufstriche und kalorienreduzierte Dressings unverzichtbar, da sie Emulsionen effizienter als Lecithin stabilisieren. Die Kategorie „Sonstige” umfasst aufkommende Chemien wie Saccharoseester und enzymatisch modifizierte Lecithine, die Rezepturentwickler anziehen, die nach innovativen Funktionalitäten oder saubereren Bezeichnungen suchen. Palsgaards Patent aus dem Jahr 2024 für eine hitzestabile Polyglycerolester-Mischung unterstreicht die anhaltende Innovation in diesem Segment mit Fokus auf Backwarenanwendungen, die Ofentrieb und Krumenweichheit betonen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Herkunft: Pflanzliche Emulgatoren dominieren

Im Jahr 2025 machten pflanzliche Emulgatoren 59,58 % des quellenbasierten Marktanteils aus und sollen mit einer CAGR von 6,84 % wachsen und damit ihre tierischen Gegenstücke übertreffen. Dieses Wachstum wird durch drei Schlüsselfaktoren angetrieben: die zunehmende Verbreitung veganer und flexitarischer Ernährungsweisen, Maßnahmen zur Allergenvermeidung und Nachhaltigkeitsvorgaben der Einzelhändler. Den pflanzlichen Bereich führen Sonnenblumenlecithin, rapsbasierte Mono-Diglyceride und sojabasierte Emulgatoren an. Darüber hinaus dienen Kokos- und Palmkernöle als primäre Quellen für Fettsäuren zur Mono-Diglycerid-Produktion. Die Betonung der Europäischen Kommission auf Kreislauflandwirtschaft unterstützt weiterhin die Nutzung von Nebenströmen, wie aus verbrauchtem Rapsschrot oder Sonnenblumenschalen extrahiertem Lecithin, was dazu beiträgt, Abfall zu reduzieren und den CO₂-Ausstoß zu senken.

Tierische Emulgatoren, darunter Eigelblecithin und milchbasierte Mono-Diglyceride, behaupten sich in traditionellen Backwaren- und Süßwarenanwendungen. Ihre überlegenen Emulgiereigenschaften und die Geschmacksverbesserung rechtfertigen ihre höheren Kosten. Die Einhaltung der Rückverfolgbarkeitsanforderungen der EU-Verordnung über tierische Nebenprodukte fügt jedoch Komplexität hinzu. Darüber hinaus störten Geflügelpestepidemien im Jahr 2024 die Versorgungsketten für Eigelblecithin. Während einige Premium-Schokoladenhersteller Eigelblecithin weiterhin wegen seiner Mundgefühl-Vorteile bevorzugen, verlagert sich die Branche allmählich auf pflanzenbasierte Alternativen, da die sensorischen Unterschiede geringer werden. Da das Segment der pflanzlichen Emulgatoren voraussichtlich mit einer CAGR von 6,84 % wächst, könnte es bis 2031 nahezu 68,75 % des Marktanteils gewinnen und damit erhebliche Veränderungen in den Beschaffungsstrategien entlang der Wertschöpfungskette antreiben.

Nach Anwendung: Pflanzenbasierte Fleisch- und Milchalternativen auf dem Vormarsch

Im Jahr 2025 dominierten Backwarenanwendungen die Nachfragelandschaft mit einem Anteil von 40,88 %. Brot, Kekse, Kuchen und Gebäck als primäre Verbraucher nutzten europaweit insgesamt über 400.000 Tonnen Emulgatoren. Laut Daten des Statistischen Amtes des Vereinigten Königreichs aus dem Jahr 2024 beliefen sich die Verbraucherausgaben für Brot und Getreide im Vereinigten Königreich auf USD 31.000 Millionen. Im industriellen Backwarenbereich spielen Mono-Diglyceride und DATEM eine zentrale Rolle: Sie verbessern die maschinelle Verarbeitbarkeit von Teig und verlängern die Haltbarkeit. Artisanale und Instore-Bäckereien hingegen setzen auf Lecithin, das Clean-Label-Anforderungen erfüllt und gleichzeitig die Krumenstruktur erhält. Als zweitgrößte Anwendung folgen Milchprodukte und Tiefkühldesserts. Speiseis-Hersteller nutzen Mono-Diglyceride, um das Eiskristellwachstum zu steuern und den Overrun zu steigern. Gleichzeitig setzen Joghurthersteller Lecithin zur Stabilisierung von Fruchtzubereitungen ein. Pflanzenbasierte Fleisch- und Milchalternativen entwickeln sich zur am schnellsten wachsenden Anwendung mit einer beeindruckenden CAGR von 7,65 %. Emulgatoren spielen eine entscheidende Rolle in Hafermilch, Mandelmilch und Erbsenproteingetränken, indem sie Phasentrennung verhindern und ein cremiges Mundgefühl gewährleisten. Sonnenblumenlecithin hat sich zur bevorzugten Wahl entwickelt, da es Sojaallergenproblemen ausweicht und einen Nicht-GVO-Standpunkt vertritt. Pflanzenbasierte Käse- und Butteranaloge nutzen indessen Mono-Diglyceride, um die Schmelzbarkeit und Streichfähigkeit traditioneller Milchfette nachzuahmen. Diese technische Herausforderung hat kollaborative F&E-Bemühungen zwischen Zutatenzulieferern und Alternative-Protein-Startups entfacht. Im mittleren einstelligen Bereich ist Wachstum bei Süßwaren, Getränken sowie Soßen/Dressings/Aufstrichen zu beobachten, angetrieben durch Trends bei der Premiumisierung und innovativen Portionsgrößen. Während Fleisch-, Geflügel- und Meeresfrüchteanwendungen eine Nischenstellung einnehmen, wird dort überwiegend Lecithin in verarbeiteten Würsten und restrukturierten Produkten eingesetzt, um die Fettbindung zu verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf das Vereinigte Königreich ein Anteil von 25,41 % am europäischen Emulgatormarktwert, unterstützt durch seine konzentrierte Lebensmittelproduktionsbasis und Post-Brexit-Innovationsförderungen, die auf Clean-Label-Reformulierungen abzielen. Die Präsenz großer Backwarenkonzerne und pflanzenbasierter Milchmarken im Vereinigten Königreich treibt eine erhebliche Nachfrage nach Emulgator-F&E und technischer Unterstützung. Da der Markt jedoch reift, verlagert sich das Wachstum hin zu Premium- und Funktionskategorien, während die Volumen im Mainstream-Backwaren- und Süßwarensegment stagnieren. Spanien wird bis 2031 voraussichtlich eine CAGR von 5,82 % erzielen – die höchste unter den aufgeführten Geografien. Die Premiumisierung der Mittelmeerdiät steigert die Nachfrage nach olivenölbasierten Emulgatoren, während die Erholung des Tourismus die Süßwaren- und Speiseis-Produktion ankurbelt. Spanische Zutatenhersteller investieren außerdem in enzymatische Modifikationstechnologien, um Clean-Label-Emulgatoren aus lokalen Ölsaatenkulturen zu entwickeln.

Deutschland, Frankreich und Italien repräsentieren reife, aber stabile Märkte mit jeweils spezifischen Merkmalen. Deutschlands hochautomatisierter Backwarensektor bevorzugt kosteneffiziente Mono-Diglyceride und DATEM, während sein pflanzenbasiertes Lebensmittelsegment rasch wächst, angetrieben durch flexitarische Verbraucher und Handelsmarkeninnovationen von Einzelhändlern. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2023 konsumierten 1,5 Millionen Menschen in Deutschland pflanzenbasierte Lebensmittel. In Frankreich hält die Tradition der handwerklichen Bäckerei die Nachfrage nach Lecithin und Spezialemulgatoren aufrecht, die Langfermentationsteige und Bio-Zertifizierungen unterstützen. Italiens Gelato- und Süßwarenindustrien übernehmen zunehmend Emulgatoren, um die Gefrier-Tau-Stabilität zu verbessern und Fettausblühen zu verhindern, was mit steigenden Exportmengen nach Nordamerika und Asien in Einklang steht. Die Niederlande spielen trotz ihrer geringeren Größe eine bedeutende Rolle bei pflanzenbasierten Milchprodukten und Sporternährung und dienen als Testmarkt für innovative Emulgatorsysteme. Die regulatorische Harmonisierung unter der EFSA ermöglicht es, in den Niederlanden validierte Innovationen schnell in der gesamten EU zu skalieren, was die Markteinführungszeiten für Zutatenhersteller verkürzt.

Das übrige Europa – bestehend aus osteuropäischen Märkten, Skandinavien und kleineren westlichen Nationen – zeigt vielfältige Wachstumstrends. In Polen und der Tschechischen Republik treibt die Industrialisierung der Backwarenproduktion die Einführung von Mono-Diglyceriden voran. Skandinavische Länder hingegen priorisieren biologische und Nicht-GVO-Emulgatoren, auch zu Premiumpreisen. Diese geografische Vielfalt erfordert von den Lieferanten ein breit gefächertes Portfolio und lokalisierte technische Unterstützung, was multinationale Unternehmen mit paneuropäischen Aktivitäten gegenüber regionalen Spezialisten begünstigt.

Regulatorisches Umfeld

In Europa vermarktete Lebensmittelemulgatoren fallen unter den EU-Rahmen für Lebensmittelzusatzstoffe, angeführt von der Verordnung (EG) Nr. 1333/2008, die harmonisierte Unionslisten und Verwendungsbedingungen (einschließlich Höchstmengen, Zulassungen nach Lebensmittelkategorien und Reinheitskriterien) durch die Verordnung (EU) Nr. 231/2012 der Kommission festlegt. Zulassungen und nachfolgende Änderungen folgen dem gemeinsamen Zulassungsverfahren gemäß Verordnung (EG) Nr. 1331/2008, wobei die EFSA die unabhängige wissenschaftliche Risikobewertung bereitstellt, die Genehmigungen, Verlängerungen und Spezifikationsänderungen unterstützt.

Das Management regulatorischer Änderungen bleibt eine praktische Einschränkung sowohl für etablierte als auch für aufkommende Emulgatorsysteme, da bestehende Zusatzstoffe regelmäßig neu bewertet werden, einschließlich Aktualisierungen der Spezifikationen und Verwendungsbedingungen. Im Januar 2026 verabschiedete die Europäische Kommission die Verordnung (EU) 2026/196, die Vorschriften für mehrere Zusatzstoffe ändert und Übergangsbestimmungen hinzufügt, darunter eine Regelung zum Abverkauf bestehender Bestände bis zum 18. August 2026 für Zusatzstoffe, die vor diesem Datum rechtmäßig auf den Markt gebracht wurden (mit spezifischen Ausnahmen für sensible Kategorien wie Säuglingsnahrung und Lebensmittel für besondere medizinische Zwecke). Dieser zentralisierte, wissenschaftsgeleitete Ansatz erhöht den Aufwand für technische Dossiers, Herstellungskontrollen und Verunreinigungsüberwachung bei der Emulgatorproduktion in Europa.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Lebensmittelemulgatoren beginnt mit landwirtschaftlichen und oleochemischen Rohstoffen und führt dann über die Ölsaatenverarbeitung und -raffination zur Gewinnung von Lecithin und Fettsäureströmen, die zur Herstellung von Mono- und Diglyceriden sowie verwandten Derivaten verwendet werden. Die Nachfrage ist eng mit Sonnenblumen und Raps für Phospholipide und Glyceridketten europäischer Herkunft verbunden, während importierte Palmöl-basierte Rohstoffe bestimmte Esterchemien speisen. Wichtige Eingangs- und Umverteilungsströme werden durch Logistikknoten wie den Hafen von Rotterdam unterstützt. Innerhalb des EU-Rahmens werden Emulgatoren als standardisierte Zusatzstoffkategorien vermarktet, zum Beispiel E322 für Lecithine und E471 für Mono- und Diglyceride, was sowohl Kennzeichnungspraktiken als auch Kundenspezifikationen prägt.

Die Midstream-Verarbeitung wird typischerweise von vertikal integrierten Agrarverarbeitern und spezialisierten Emulgatorherstellern übernommen, die Öle in lebensmitteltaugliche Inhaltsstoffe umwandeln. Qualitäts- und Lebensmittelsicherheitssysteme gelten als Voraussetzung bei der Lieferantenqualifizierung, üblicherweise ausgerichtet an ISO 22000 und FSSC 22000. Der nachgelagerte Vertrieb teilt sich in direkten technischen Verkauf an große Hersteller von Backwaren, Süßwaren, Milchprodukten und alternativen Proteinen sowie Zutatendistributoren, die KMU mit kleineren Losgrößen und Formulierungsberatung bedienen. Nachhaltigkeit und Rückverfolgbarkeit spielen zunehmend eine Rolle bei Beschaffung und Auditanforderungen, einschließlich Lieferantenbeispielen wie Palsgaard, das Emulgatoren mit RSPO-SG-(Segregated)-Zertifizierung für palmölbasierte Lieferketten herstellt. Die Volatilität der Rohstoffbasis bei Pflanzenölen bleibt ein zentrales Kosten- und Verfügbarkeitsrisiko, das durch die Kette weitergegeben wird.

Wettbewerbslandschaft

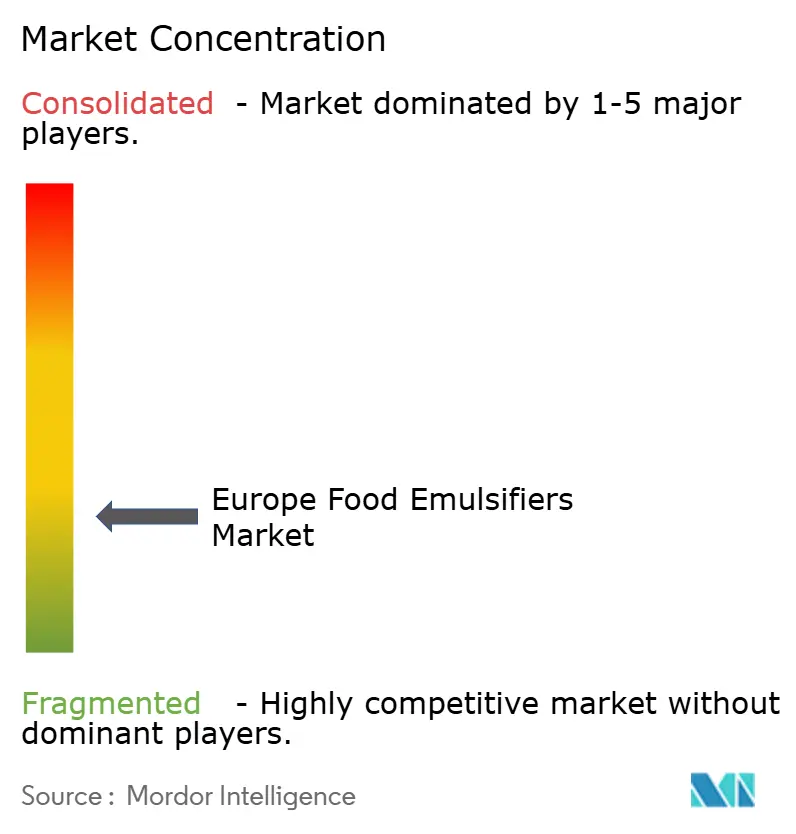

Der europäische Markt für Lebensmittelemulgatoren weist eine geringe Konzentration auf und spiegelt eine fragmentierte Struktur wider, in der kein einzelner Akteur einen dominanten Anteil innehat. Globale Agrarrohstoffverarbeiter – Cargill, ADM, Bunge – nutzen die vertikale Integration vom Ölsaatencracking bis zur Emulgatorsynthese und sichern sich Margen entlang der gesamten Wertschöpfungskette. Spezialzutatenhäuser wie Palsgaard, Corbion und BASF differenzieren sich durch anwendungsspezifische Mischungen und technische Co-Entwicklungsdienstleistungen, die häufig in Partnerschaft mit mittelständischen Bäckereien oder pflanzenbasierten Startups angeboten werden, denen interne Formulierungskompetenz fehlt.

Regionale Akteure wie Lasenor und LECICO konzentrieren sich auf Nischenanwendungen – Konditoreispezifische Emulgatoren oder biologisch zertifiziertes Lecithin –, bei denen Anpassung und kurze Durchlaufzeiten Premiumpreise rechtfertigen. Strategische Muster konzentrieren sich auf drei Achsen: Erweiterung des Clean-Label-Portfolios, Rückwärtsintegration in nachhaltige Rohstoffe und digitale Werkzeuge zur Rezepturoptimierung. Die Übernahme eines Sonnenblumenlecithin-Herstellers in der Ukraine durch Kerry Group im Jahr 2024 signalisiert eine Wette auf die Versorgungssicherheit mit Nicht-GVO-Rohstoffen, während Ingredions Partnerschaft mit einem niederländischen Enzymlieferanten darauf abzielt, Lecithin mit verbesserter Hitzestabilität für pflanzenbasierten Käse zu kommerzialisieren.

Chancen in ungenutzten Marktsegmenten bestehen bei enzymatisch modifizierten Emulgatoren, die Funktionalität bei geringeren Einsatzmengen liefern und damit die Gesamtzutatenkosten senken – ein entscheidender Hebel für preissensible Kategorien wie Handelsmarken-Backwaren. Kleinere Wettbewerber erkunden auch fermentationsbasierte Emulgatoren, obwohl Regulierungsgenehmigungszeitpläne und Herausforderungen bei der Skalierung weiterhin Hindernisse darstellen. ISO 22000- und FSSC 22000-Zertifizierungen sind für europäische Lebensmittelzutatenhersteller unabdingbare Mindestanforderungen, die Rückverfolgbarkeit und Lebensmittelsicherheitskonformität in komplexen Lieferketten gewährleisten.

Führende Unternehmen der europäischen Lebensmittelemulgatoren-Branche

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

Kerry Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

In Europa konzentrieren sich Chancen auf Emulgatorsysteme, die die Gesamtzahl der Zutaten senken und gleichzeitig Clean-Label- und pflanzenbasierte Formulierungsbedürfnisse in Backwaren, Milchprodukten und Tiefkühldesserts unterstützen, sowie auf den am schnellsten wachsenden Anwendungsbereich bei pflanzlichen Fleisch- und Milchalternativen. Von Einzelhändlern vorangetriebene Reformulierungszeitpläne, einschließlich großer Eigenmarkenprogramme, die Clean-Label-Compliance-Ziele bis 2026 verschärfen, halten die Nachfrage auf aus Sonnenblume und Raps gewonnene Lecithine und multifunktionale Mischungen ausgerichtet, die negative E-Nummer-Wahrnehmung vermeiden und dabei Prozessrobustheit bei hitzebeständigen Backwaren und proteinangereicherten Getränken bewahren.

Regulatorische und kapazitätsbezogene Veränderungen schaffen zudem Raum für Anbieter, die Zulassungen effektiv verwalten und Spezialprodukte industrialisieren können. Im Februar 2026 veröffentlichte die EFSA aktualisierte wissenschaftliche Leitlinien für die Zulassung von Lebensmittelzusatzstoffen gemäß Verordnung (EG) Nr. 1331/2008, mit Umsetzung ab Juli 2026, was Hersteller zu umfangreicheren Datenpaketen drängt (einschließlich Herstellungsdetails, Stabilitäts- und Sicherheitsnachweisen) und Unternehmen mit etablierter regulatorischer und analytischer Infrastruktur begünstigt. Kapazitäts- und Portfoliobewegungen deuten auf Premiumsegmente hin. Im Juni 2026 kündigte Bunge eine Erweiterung der Produktionskapazität für Speziallecithin in Europa an, um die Nachfrage nach funktionalen Inhaltsstoffen zu decken, und Palsgaard hob Investitionen im Zusammenhang mit der Ausweitung der PGPR-bezogenen Produktion an seinen niederländischen Standorten hervor (ursprünglich beschrieben als mehrjähriges Erweiterungsprogramm). Diese Schritte entsprechen der Nachfrage der Kunden nach leistungsstärkeren Emulgatorsystemen in pflanzenbasierten Süßwaren, Milchalternativen und kostenkontrollierten Eigenmarken-Backwaren.

Aktuelle Branchenentwicklungen

- Juni 2026: International Flavors and Fragrances Inc. (IFF) brachte Danisco Grindsted DuoGel in der EMEA-Region als Stabilisatorsystem für Süßwaren auf den Markt, einschließlich pflanzenbasierter Fruchtgummi-Anwendungen. Die Markteinführung spiegelt den Fokus der Anbieter auf Texturierungssysteme wider, die stabilisierende und emulgierende Funktionalität kombinieren, und hilft Marken, Reformulierungseinschränkungen in gelatinefreien und zutatenreduzierten Rezepturen zu bewältigen. Sie erhöht auch die Wettbewerbsintensität bei Spezialsystemen, bei denen Leistungs- und Kennzeichnungsaspekte gemeinsam ausgehandelt werden.

- Mai 2026: Archer Daniels Midland (ADM) kündigte acht neue pflanzenbasierte Proteinzutaten für den europäischen Markt an, darunter ProFam 894, das auf Milchalternativen und emulgierte Nährstoffgetränke abzielt. Die breitere Verfügbarkeit funktioneller Proteine erhöht die Formulierungskomplexität hinsichtlich Löslichkeit und Mundgefühl und steigert die Nachfrage nach kompatiblen Emulgator- und Stabilisatorsystemen in Fertiggetränken und alternativen Milchprodukten. Die Ankündigung stärkt Cross-Selling-Möglichkeiten, bei denen Protein-, Hydrokolloid- und Emulgatorlösungen für Kunden gebündelt werden.

- April 2024: Palsgaard trieb sein Erweiterungsprogramm für die niederländische Fabrik voran, das auf die Steigerung der Kapazität für hochwertiges PGPR für Süßwarenanwendungen abzielt. Zusätzliche PGPR-Produktion unterstützt Schokoladen- und Fettglasuren, bei denen Viskositätskontrolle und Prozesseffizienz entscheidend sind, insbesondere für die europäische Großproduktion von Süßwaren. Die Erweiterung signalisiert zudem weiterhin Investitionen in Spezialemulgatoren, da Hersteller Leistungssteigerungen neben Nachhaltigkeits- und Lieferantenauditanforderungen anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert lebensmitteltauglicher Emulgatoren, die für den Einsatz in der Lebensmittel- und Getränkeherstellung in ganz Europa verkauft werden, wobei diese Zutaten dazu beitragen, Mischungen zu stabilisieren, die Textur zu verbessern und die Haltbarkeit in fertigen Lebensmitteln zu unterstützen.

Ausgeschlossener Umfang: Wir schließen Nicht-Lebensmittelemulgatoren aus, die hauptsächlich in Pharmazeutika, Kosmetika, industriellen Chemikalien und Tierfutteranwendungen verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Mono-, Di-Glyceride und Derivate

- Lecithin

- Sorbitanester

- Polyglycolester

- Sonstige

- Nach Herkunft

- Pflanzlich

- Tierisch

- Nach Anwendung

- Backwaren

- Milchprodukte und Tiefkühldesserts

- Süßwaren

- Fleisch, Geflügel und Meeresfrüchte

- Getränke

- Soßen, Dressings und Aufstriche

- Pflanzenbasierte Fleisch- und Milchalternativen

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Grenzen festzulegen und die erste Nachfragekarte nach Land und wichtigen Lebensmittelkategorien zu erstellen. Wir stützten uns auf öffentliche Quellen wie Produktions- und Handelstabellen von Eurostat, FAOSTAT-Nahrungsmittelbilanzdaten, EFSA-Leitlinien und -Stellungnahmen zu Zusatzstoffen sowie Codex-Alimentarius-Standards, um zulässige Verwendung und typische Einsatzmengen zu verstehen.

Um Zutaten mit Endmärkten zu verbinden, nutzten wir auch Quellen wie Geschäftsberichte und Investorenpräsentationen von Unternehmen, Verbandswebsites und seriöse Presseberichterstattung zu Trends bei Backwaren, Milchprodukten, Süßwaren und Convenience-Food. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -intelligenz, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene genutzt, um Lieferantenaktivitäten und Preisbewegungen zu überprüfen. Diese Schreibtischrecherche-Quellen dienen lediglich der Veranschaulichung, und weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung länderspezifischer Nachfragetreiber und des Preis-Volumen-Verhältnisses für wichtige Emulgatorklassen, die in Lebensmitteln verwendet werden. Wir sprachen mit Zutatenlieferanten, Distributoren, Lebensmittelherstellern und technischen Spezialisten in APAC, EMEA und Amerika, um Lücken aus der Schreibtischrecherche zu schließen und Annahmen wie Anwendungsmix, Reformulierungstempo und typisches Vertragspreisverhalten zu bestätigen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 15 % | |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 53 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten für Lebensmittel verwendet wurden, um einen Nachfragepool für emulgatorhaltige Kategorien zu rekonstruieren, der dann anhand typischer Nutzungsraten je Anwendung angepasst wurde. Das Ergebnis wurde mit selektiven Bottom-up-Näherungen überprüft, wobei die Umsatzexposition der Lieferanten gegenüber Lebensmittelemulgatoren, stichprobenartige Preispunkte nach Emulgatorklasse und länderspezifische Kanalprüfungen genutzt wurden, um Doppelzählungen zu vermeiden.

Zu den wichtigsten Inputs, die das Modell prägten, gehörten die Produktion verarbeiteter Back- und Süßwaren, Volumina bei Milch- und Tiefkühlprodukten, der Anteil von Convenience-Food am Einzelhandelsumsatz, Importabhängigkeit für ausgewählte Emulgatorzutaten sowie die Entwicklung der durchschnittlichen Verkaufspreise nach Qualität und Form (Pulver vs. flüssig). Für die Prognose wurde eine Szenarioanalyse hinsichtlich Reformulierungsintensität, Geschwindigkeit der Clean-Label-Substitution und inflationsbedingter Preisanpassungen angewendet, und die endgültige Entwicklung wurde anschließend mit den Erwartungen der Befragten hinsichtlich Volumen und Preisgestaltung in den wichtigsten europäischen Ländern abgeglichen. Wenn die Sichtbarkeit auf Lieferantenebene in einem Land unvollständig war, wurden Lücken durch Verwendung von Verbrauchsproxys aus angrenzenden Lebensmittelkategorien geschlossen und die implizite Nutzung pro Tonne anschließend mit Experten erneut validiert.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen abgeglichen, wie Importtrends bei Zusatzstoffen, Indizes zur Lebensmittelverarbeitungsproduktion und beobachteten Preisspannen aus Beschaffungsgesprächen. Große Abweichungen wurden Land für Land untersucht, und Annahmen wurden erst korrigiert, nachdem der Grund für die Diskrepanz klar war, etwa eine Änderung des Anwendungsmixes oder ein vorübergehender Lagerzyklus.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, bei der ein weiterer Analyst den Umfang, die Berechnungen und die Logik hinter den Prognosetreibern hinterfragt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie regulatorische Änderungen, größere Kapazitätserweiterungen oder starke Rohstoffpreisschwankungen. Unmittelbar vor der Lieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die Zahlen die aktuellsten verfügbaren öffentlichen Daten und Feldrückmeldungen widerspiegeln.

Marktgröße des Europäischen Lebensmittelemulgatorenmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Lebensmittelemulgatoren können unterschiedlich aussehen, selbst wenn das Thema ähnlich erscheint, hauptsächlich weil die Umfangsgrenzen unterschiedlich gezogen werden und Preisannahmen unterschiedlich gehandhabt werden. Das gewählte Basisjahr, die Ländergruppe, die unter Europa erfasst wird, sowie ob Werte auf Herstellerebene ausgewiesen werden oder Vertriebsaufschläge einschließen, verändern ebenfalls tendenziell die Gesamtsumme.

Durch die Verfolgung von Volumina auf Anwendungsebene und die Aktualisierung von Preisbändern mit Interviewrückmeldungen hält Mordor Intelligence die Schätzung an lebensmitteltaugliche Emulgatoren gebunden, die in definierte europäische Lebensmittelkategorien verkauft werden, was Abweichungen von angrenzenden Zusatzstoffkategorien reduziert. Unterschiede ergeben sich auch daraus, ob eine Studie Emulgatoren in breitere Gesamtsummen für Lebensmittelzusatzstoffe einbezieht, aggressives Wachstum bei Clean-Label-Ersatzstoffen annimmt oder einen einzigen europaweiten Durchschnittspreis verwendet, ohne Ländermix und Währungszeitpunkt zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,19 Mrd. USD (2025) | |

| Branchenverlag A | 2,50 Mrd. USD (2025) | Die Zahl scheint einen breiteren Anwendungsbereich zu verwenden, der Emulgatoren mit angrenzenden Zusatzstofffunktionen vermischen kann und möglicherweise zusätzliche Preisebenen über den Zutatenverkauf hinaus enthält, was den Wert im Vergleich zu einer engeren, nur auf Lebensmittelemulgatoren beschränkten Abgrenzung erhöht. |

| Globaler Verlag B | 1,25 Mrd. USD (2025) | Die Schätzung liegt in der Größenordnung nahe beieinander, aber Unterschiede können sich aus der Verwendung eines anderen Länderkorbs für Europa, der Verwendung eines festen Durchschnittspreises über Anwendungen hinweg und der Anwendung einer anderen Behandlung von Quellenmixverschiebungen ergeben, die den gewichteten Durchschnittsverkaufspreis (ASP) beeinflussen. |

Die Streuung der veröffentlichten Werte erklärt sich größtenteils dadurch, was als Emulgator gezählt wird, wie Europa definiert wird und ob Preise aus Anwendungsmixen aufgebaut oder auf hoher Ebene gemittelt werden. Wenn Umfang und Preislogik explizit gemacht und mit tatsächlichen Käufern und Verkäufern überprüft werden, wird das Ergebnis leichter nachvollziehbar und für die Planung wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der europäische Markt für Lebensmittelemulgatoren bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 1,53 Milliarden erreichen und mit einer CAGR von 4,28 % wachsen.

Welches Segment hält den größten Marktanteil nach Produkttyp beim europäischen Markt für Lebensmittelemulgatoren?

Lecithin führte im Jahr 2025 mit einem Umsatzanteil von 33,02 %.

Welche Anwendung wächst in Europa für Emulgatoren am schnellsten?

Pflanzenbasierte Fleisch- und Milchalternativen wachsen bis 2031 mit einer CAGR von 7,65 %.

Warum gewinnen pflanzliche Emulgatoren in Europa an Bedeutung?

Vegane Ernährungsweisen, Allergenvermeidung und Nachhaltigkeitsvorgaben der Einzelhändler treiben den pflanzlichen Ursprung auf einen Marktanteil von 59,58 % im Jahr 2025 mit einem CAGR-Ausblick von 6,84 %.

Seite zuletzt aktualisiert am: