Größe und Marktanteil des europäischen Marktes für fermentierte Inhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

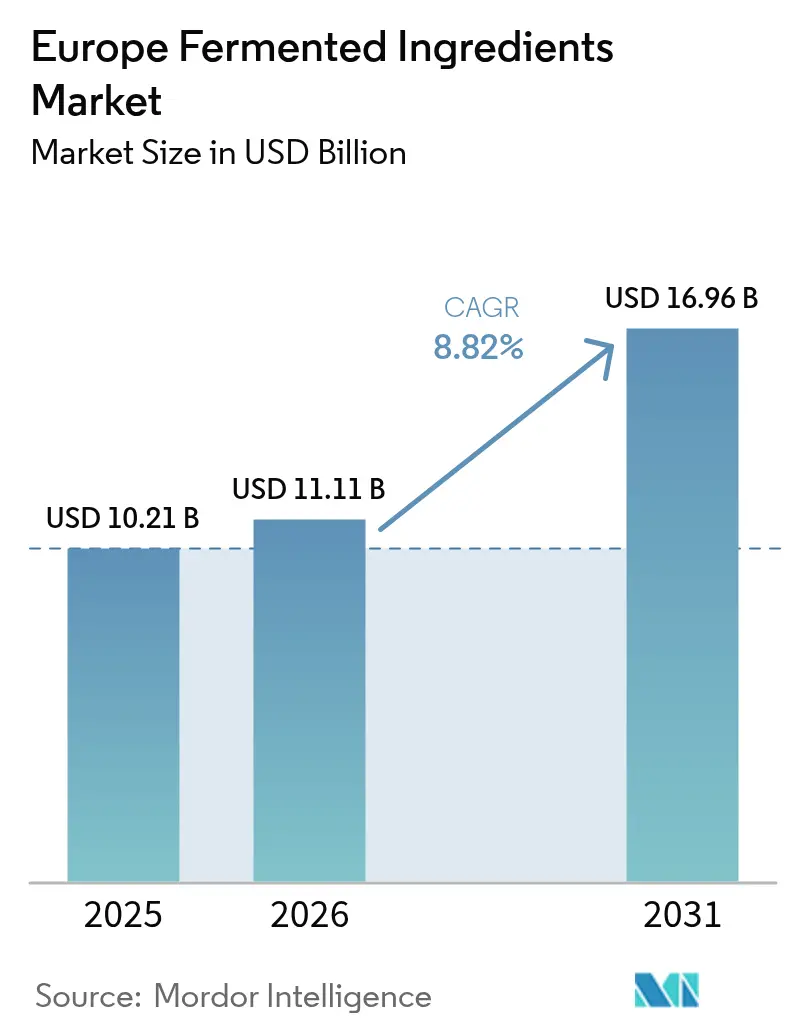

| Marktgröße im Basisjahr (2025) | 10.21 Milliarden US-Dollar |

| Marktgröße (2026) | 11.11 Milliarden US-Dollar |

| Marktgröße (2031) | 16.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für fermentierte Inhaltsstoffe von Mordor Intelligence

Die Marktgröße des europäischen Marktes für fermentierte Inhaltsstoffe wird voraussichtlich von 10,21 Milliarden USD im Jahr 2025 auf 11,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,82 % über den Zeitraum 2026–2031 einen Wert von 16,96 Milliarden USD erreichen. Diese Beschleunigung spiegelt einen strukturellen Wandel in der Art und Weise wider, wie europäische Hersteller funktionale Moleküle beziehen, angetrieben durch den pharmazeutischen Bedarf an biobasierten Arzneistoffwirkstoffen und die Verbraucherpräferenz für erkennbare Inhaltsstoffbezeichnungen. Die Biotech- und Bioproduktionsstrategie der Europäischen Kommission von 2024 positioniert die Region so, dass sie einen größeren Anteil am globalen Biotechnologiemarkt gewinnen kann, an dem Europa derzeit einen wesentlichen Anteil hält[1]Quelle: Europäische Kommission," „Biotech und Bioproduktion”, research-and-innovation.ec.europa.eu. Der strukturelle Bedarf an biobasierten Wirkstoffen in der Pharmazie, steigende Clean-Label-Erwartungen im Lebensmittelbereich und die Biotechstrategie der Europäischen Kommission beschleunigen gemeinsam die Akzeptanz im europäischen Markt für fermentierte Inhaltsstoffe. Deutsche und niederländische Fermentationszentren liefern Aminosäuren und organische Säuren als Massenware in großem Maßstab, während Frankreich und Italien frische Investitionen in hochreine Arzneistoffwirkstoffe und Präzisionsstämme lenken.

Wichtigste Erkenntnisse des Berichts

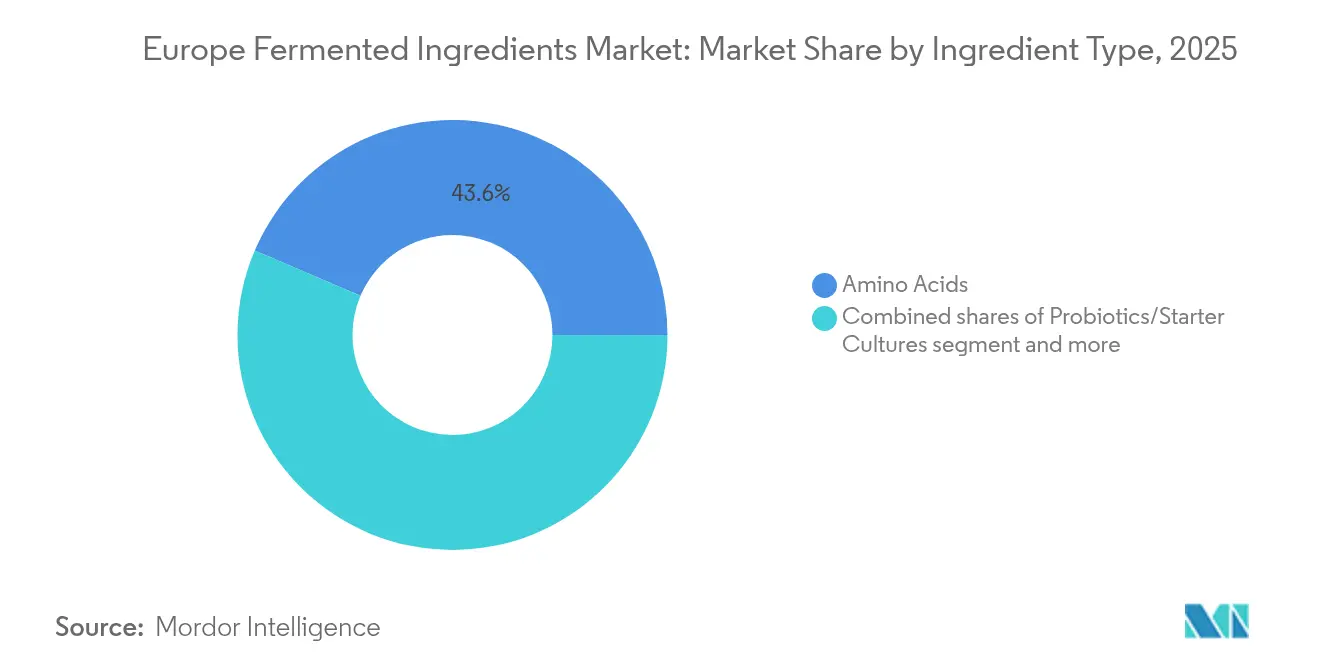

- Nach Inhaltsstofftyp führten Aminosäuren im Jahr 2025 mit einem Marktanteil von 43,58 % am europäischen Markt für fermentierte Inhaltsstoffe, während Probiotika und Starterkulturen bis 2031 voraussichtlich mit einer CAGR von 8,99 % wachsen werden.

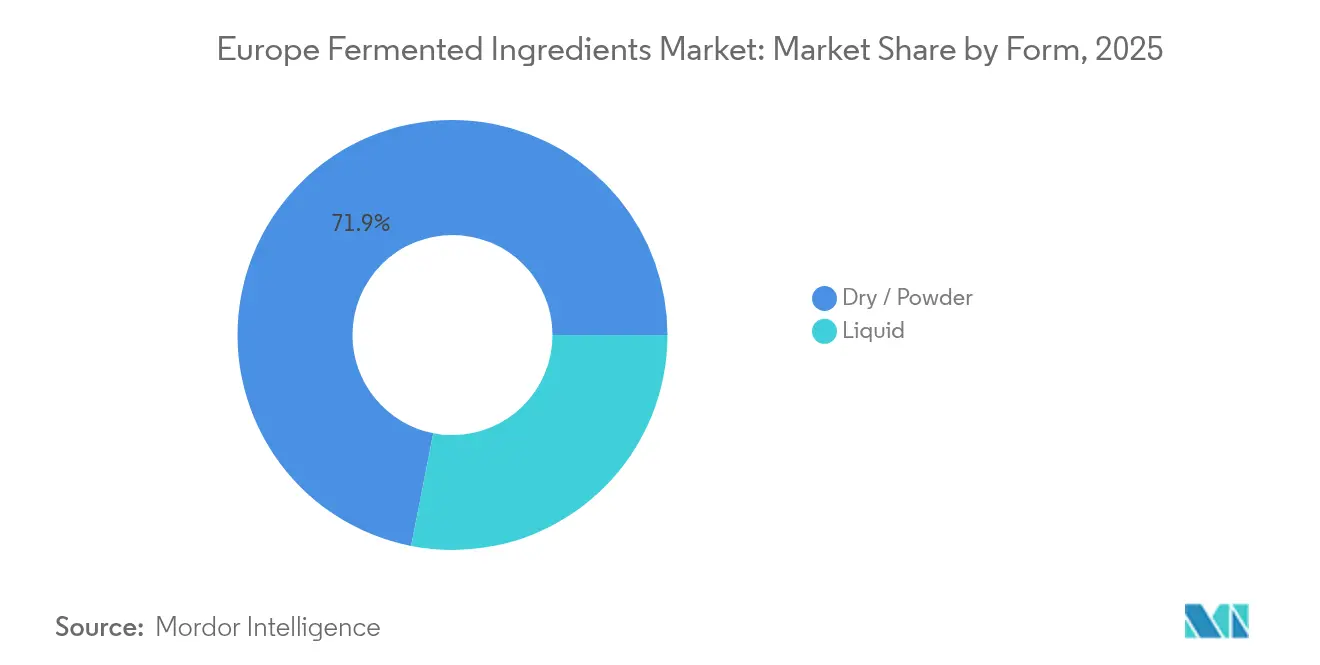

- Nach Form entfielen im Jahr 2025 71,92 % der Marktgröße des europäischen Marktes für fermentierte Inhaltsstoffe auf Trocken- und Pulverformate; Flüssigformate sollen bis 2031 mit einer CAGR von 9,31 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 45,12 % des europäischen Marktes für fermentierte Inhaltsstoffe auf Lebensmittel und Getränke, während Pharmazeutika im Prognosezeitraum mit einer CAGR von 10,12 % zulegen sollen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 27,74 % am europäischen Markt für fermentierte Inhaltsstoffe, und Frankreich wird voraussichtlich mit einer CAGR von 9,96 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für fermentierte Inhaltsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachsendes Interesse an funktionellen Lebensmitteln mit gesundheitlichem Nutzen | +1.2% | Deutschland, Frankreich, die Niederlande, mit Ausstrahlungseffekten auf Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von fermentierten Säuren und Enzymen im Lebensmittel- und Getränkesektor | +1.5% | Gesamteuropäisch, konzentriert in Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Anforderungen treiben die Akzeptanz von Fermentationsinhaltsstoffen | +1.3% | Deutschland, Frankreich, die Niederlande, das Vereinigte Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Wachsender pharmazeutischer Bedarf an biobasierten Fermentations-Arzneistoffwirkstoffen | +1.8% | Deutschland, Frankreich, Italien, die Niederlande | Langfristig (≥ 4 Jahre) |

| Zunehmende Integration von Probiotika in Körperpflegeprodukte | +0.8% | Frankreich, Deutschland, das Vereinigte Königreich, mit aufkommender Akzeptanz in Spanien | Mittelfristig (2–4 Jahre) |

| Verbesserte Haltbarkeit durch fermentationsbasierte Konservierungsstoffe | +0.7% | Gesamteuropäisch, insbesondere in Zentren für verpackte Lebensmittel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender pharmazeutischer Bedarf an biobasierten Fermentations-Arzneistoffwirkstoffen

Europas Bestreben, pharmazeutische Lieferketten wieder ins Inland zu verlagern, lenkt Kapital in die fermentationsbasierte Produktion von Arzneistoffwirkstoffen – eine strategische Reaktion auf die während COVID-19 aufgedeckten Schwachstellen, als asiatische Arzneistoffwirkstoffimporte ins Stocken gerieten. EUROAPI betreibt zwei großmaßstäbliche Fermentationsstandorte in Frankreich und Italien mit einer kombinierten Kapazität von nahezu 6.000 Kubikmetern und vollständiger cGMP-Konformität und positioniert das Unternehmen damit als Lieferant sowohl für Originalpräparate- als auch für Generikahersteller. Lonzas Säugetier- und mikrobielle Fermentationsplattformen in der Schweiz und angrenzenden europäischen Anlagen liefern Biologika und Arzneistoffwirkstoffe für niedermolekulare Verbindungen und nutzen dabei jahrzehntelange Expertise in der Prozessentwicklung. Der Schwerpunkt der Europäischen Arzneimittel-Agentur auf Versorgungssicherheit und die EU-Pharmastrategie, die bis 2030 eine Produktion von 40 % der kritischen Arzneistoffwirkstoffe innerhalb des Blocks anstrebt, beschleunigen Investitionen in die Fermentationsinfrastruktur. Evonik's BioMilk-Plattform, die Hefe zur Biosynthese von Tropanenalkaloiden nutzt, die traditionell aus Pflanzen gewonnen werden, zeigt, wie Fermentation Lieferketten, die von landwirtschaftlichen Eingangsstoffen abhängen, sicherer machen kann.

Clean-Label-Anforderungen treiben die Akzeptanz von Fermentationsinhaltsstoffen

Die Verbrauchernachfrage nach Transparenz bei Inhaltsstoffen veranlasst Lebensmittelhersteller, synthetische Zusatzstoffe durch fermentationsbasierte Alternativen zu ersetzen, die vertraute Bezeichnungen und Ansprüche auf natürlichen Ursprung tragen. Die Europäische Behörde für Lebensmittelsicherheit genehmigte 2023 gepuffertes Essig (E 267) zur Verwendung als Konservierungsstoff in verschiedenen Lebensmittelkategorien und validierte damit fermentationsbasierte Konservierungssysteme, die die Haltbarkeit verlängern, ohne Clean-Label-Bedenken auszulösen[2]Quelle: Europäische Union, "Europäische Behörde für Lebensmittelsicherheit", efsa.europa.eu. Die BioKerry-Plattform von Kerry Group integriert fermentationsbasierte Enzyme, Kulturen und Aromastoffe, um Kunden bei der Neuformulierung von Produkten mit kürzeren Inhaltsstofflisten zu unterstützen und dabei die sensorischen Profile beizubehalten. Corbions Milchsäure und Laktate, die durch Fermentation in den Niederlanden hergestellt werden, dienen als multifunktionale Inhaltsstoffe, die ansäuern, konservieren und die Textur verbessern, ohne das Stigma chemischer Konservierungsstoffe. Regulatorische Rahmenbedingungen wie die EU-Lebensmittelenzymverordnung (EG) Nr. 1332/2008 erfordern strenge Sicherheitsbewertungen, doch sobald sie genehmigt sind, profitieren Fermentationsenzyme wie Subtilisin und Chymosin von umfassenden Anwendungsgenehmigungen in den Bereichen Milch, Backwaren und Getränke.

Zunehmender Einsatz von fermentierten Säuren und Enzymen im Lebensmittel- und Getränkesektor

Fermentierte organische Säuren und Industrieenzyme sind unverzichtbare Verarbeitungshilfsstoffe in der europäischen Lebensmittel- und Getränkeproduktion geworden und ermöglichen Kostensenkungen, Ausbeuteverbesserungen und neuartige Produktformate. Zitronensäure, hergestellt durch Aspergillus niger-Fermentation, fungiert als Säuerungsmittel und Chelatbildner in Getränken, Süßwaren und Milchprodukten, wobei Cargill und andere Hersteller großmaßstäbliche Anlagen betreiben, die Melasse oder Glukose in mehrere Tausend Tonnen jährliche Produktionsmengen umwandeln. Enzyme wie Amylasen, Proteasen und Lipasen beschleunigen die Stärkeumwandlung beim Brauen, die Proteinhydrolyse bei der Käseherstellung und die Fettmodifikation bei Backwarenanwendungen und reduzieren dabei Verarbeitungszeit und Energieverbrauch. Die Europäische Behörde für Lebensmittelsicherheit gab 2024 positive Stellungnahmen für Glutaminase aus Bacillus subtilis und Bacillolysin aus Bacillus amyloliquefaciens ab und erweiterte damit das verfügbare Instrumentarium für Lebensmitteltechnologen. Novonesis, entstanden aus der Fusion von Novozymes und Chr. Hansen, nimmt eine führende Position bei Lebensmittelenzymen ein und verfügt über ein Portfolio, das Milch, Backwaren, Brauen und Proteinverarbeitung umfasst, unterstützt durch kombinierte Einnahmen von 3,6 Milliarden EUR und umfangreiche Anwendungslaboratorien.

Wachsendes Interesse an funktionellen Lebensmitteln mit gesundheitlichem Nutzen

Europäische Verbraucher priorisieren zunehmend Lebensmittel, die greifbare gesundheitliche Vorteile über die Grundernährung hinaus bieten, und schaffen damit eine Nachfrage nach Fermentationsinhaltsstoffen, die die Darmgesundheit, die Immunfunktion und das metabolische Wohlbefinden unterstützen. Das DOMINO-Projekt, eine länderübergreifende Forschungsinitiative mit 4.917 Erwachsenen aus 7 europäischen Nationen, dokumentierte die Verbraucherwahrnehmung fermentierter Lebensmittel und identifizierte wesentliche Akzeptanztreiber, darunter wahrgenommene Natürlichkeit und Verdauungsvorteile. Probiotika wie Lactobacillus- und Bifidobacterium-Stämme werden in Joghurts, Nahrungsergänzungsmitteln und funktionellen Getränken eingesetzt, wobei DuPonts HOWARU-Sortiment klinisch dokumentierte Stämme für die Verdauungs- und Immununterstützung bietet. Präbiotika, die häufig durch enzymatische Umwandlung pflanzlicher Substrate hergestellt werden, gewinnen an Bedeutung, da Formulierer versuchen, Gesundheitsansprüche nach dem strengen Bewertungsrahmen der Europäischen Behörde für Lebensmittelsicherheit zu untermauern. Die Europäische Behörde für Lebensmittelsicherheit führt eine Liste der qualifizierten Präsumtion der Sicherheit (QPS), die die Zulassung für gut charakterisierte mikrobielle Stämme vereinfacht und die Regulierungslast für Probiotikaentwickler verringert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten für spezialisierte Fermentationsinfrastruktur hemmen das Wachstum | -0.9% | Deutschland, Frankreich, die Niederlande, Italien | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische Genehmigungsverfahren verzögern Produkteinführungen | -0.8% | Gesamteuropäisch, insbesondere bei neuartigen Stämmen und Anwendungen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch nicht fermentierte funktionelle Inhaltsstoffalternativen | -0.5% | Deutschland, Frankreich, Vereinigtes Königreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Komplexität der fragmentierten Starterkultur-Lieferkette | -0.4% | Gesamteuropäisch, mit akutem Druck in Spezial-Milchsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für spezialisierte Fermentationsinfrastruktur hemmen das Wachstum

Kapitalanforderungen für Fermentationsanlagen stellen erhebliche Markteintrittsbarrieren dar und schränken die Kapazitätserweiterung ein, insbesondere für kleinere Akteure ohne Zugang zu geduldigen Kapitalgebern oder etablierten Cashflows. Greenfield-Fermentationsanlagen, die mit Edelstahl-Bioreaktoren, aseptischen Abfülllinien und nachgelagerten Reinigungssystemen ausgestattet sind und cGMP-Standards für die pharmazeutische oder lebensmittelgerechte Produktion erfüllen, erfordern typischerweise Vorabinvestitionen von mehr als 50 Millionen USD, mit Vorlaufzeiten von 3 bis 5 Jahren von der Planung bis zur Inbetriebnahme. Evonik's sechs europäische Fermentationsstandorte, die zusammen über 4.000 Kubikmeter Kapazität beherbergen, stellen jahrzehntelange akkumulierte Investitionen und Prozessoptimierungen dar, die nur wenige Wettbewerber replizieren können. Energiekosten für Sterilisation, Rührung und Temperaturkontrolle belasten die Betriebswirtschaft zusätzlich, wobei die europäischen Erdgaspreise im Jahr 2024 im Vergleich zu den Werten vor 2022 erhöht geblieben sind.

Komplexe regulatorische Genehmigungsverfahren verzögern Produkteinführungen

Die Navigation durch den regulatorischen Rahmen der Europäischen Union für fermentierte Inhaltsstoffe erfordert umfangreiche Dossiervorbereitungen, Sicherheitstests und Behördenprüfungen, was die Vermarktung verzögert und die Entwicklungskosten erhöht. Die Novel-Food-Verordnung (EU) 2015/2283 verlangt umfassende Sicherheitsbewertungen für Inhaltsstoffe, die aus neuartigen Stämmen oder Prozessen stammen, wobei die Überprüfungsfristen der Europäischen Behörde für Lebensmittelsicherheit häufig 18 bis 24 Monate von der Einreichung bis zur Genehmigung betragen. Lebensmittelenzym-Anträge gemäß Verordnung (EG) Nr. 1332/2008 erfordern ähnlich eine detaillierte Charakterisierung der Produktionsorganismen, Enzymreinheit und beabsichtigten Verwendungsbedingungen, wobei die Europäische Behörde für Lebensmittelsicherheit wissenschaftliche Stellungnahmen abgibt, die 12 bis 18 Monate dauern können. Die Verordnung über Substanzen menschlichen Ursprungs (SoHO) 2024/1938, die 2024 in Kraft trat, führt zusätzliche Aufsicht über bestimmte biologische Materialien ein, was fermentationsbasierte Inhaltsstoffe aus der menschlichen Mikrobiota potenziell betrifft. Abweichende nationale Auslegungen der EU-Rahmenbedingungen erschweren den Markteintritt zusätzlich, da die Mitgliedstaaten bei bestimmten Umsetzungsdetails Ermessensspielraum behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Aminosäuren führend, Probiotika beschleunigen

Aminosäuren erfassten 43,58 % des europäischen Marktes für fermentierte Inhaltsstoffe im Jahr 2025, was jahrzehntelange tief verwurzelte Nachfrage von Tierfuttermischern und pharmazeutischen Syntheseunternehmen widerspiegelt, die auf Lysin, Methionin, Threonin und Tryptophan angewiesen sind, um das Tierwachstum und Arzneimittelzwischenprodukte zu optimieren. Ajinomotos Investition von 150 Millionen EUR in Belgien im Jahr 2024 zur Ausweitung der Produktion von Spezialaminosäuren unterstreicht die strategische Bedeutung dieses Segments, da das Unternehmen sowohl Ernährungs- als auch pharmazeutische Kunden mit Reinheitsgraden in höchster Qualität beliefern möchte. Evonik's Methioninproduktion, eine kritische Aminosäure für Geflügel- und Schweineernährung, nutzt Fermentations- und chemische Synthesewege, um konsistente Qualität in großem Maßstab zu liefern. Probiotika und Starterkulturen sollen jedoch am schnellsten mit einer CAGR von 8,99 % von 2026 bis 2031 wachsen, angetrieben durch expandierende Anwendungen in funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und fermentierten Milchprodukten. Die Fusion von Novozymes und Chr. Hansen zu Novonesis im Januar 2024 konsolidierte zwei Probiotikaschwergewichte und schuf eine Plattform mit umfangreichen Stammbibliotheken und Anwendungsexpertise in der Human- und Tiergesundheit.

Organische Säuren, einschließlich Zitronen-, Milch- und Essigsäuren, dienen als Säuerungsmittel, Konservierungsstoffe und pH-Regulatoren in Lebensmittel-, Getränke- und Industrieanwendungen, wobei Corbions Milchsäureproduktion in den Niederlanden großmaßstäbliche Fermentationswirtschaft exemplifiziert. Vitamine, insbesondere B-Komplex-Vitamine wie Riboflavin (B2), Cobalamin (B12) und Biotin, werden durch Fermentation von DSM-Firmenich und BASF hergestellt und nutzen mikrobielle Biosynthese, um Kosten- und Nachhaltigkeitsvorteile gegenüber chemischen Wegen zu erzielen. Industrieenzyme, Proteasen, Amylasen, Lipasen, Cellulasen, ermöglichen die Prozessintensivierung beim Backen, Brauen, bei Waschmitteln und Biokraftstoffen, wobei Novonesis durch sein kombiniertes Enzymportfolio eine führende Position einnimmt. Polymere, wie Polymilchsäure (PLA) und Polyhydroxyalkanoate (PHA), stellen aufstrebende Segmente dar, in denen fermentationsbasierte Monomere biologisch abbaubare Alternativen zu petrochemischen Kunststoffen bieten, obwohl der kommerzielle Maßstab noch begrenzt ist. Die Kategorie „Sonstige” umfasst Spezialitätenmoleküle wie Biotenside, Aromastoffe und Pigmente, bei denen die Fermentation den Zugang zu komplexen Strukturen ermöglicht, die chemisch schwer zu synthetisieren sind.

Nach Form: Trockenpulver dominiert, Flüssig gewinnt an Bedeutung

Trocken- und Pulverformen hielten im Jahr 2025 71,92 % des europäischen Marktes für fermentierte Inhaltsstoffe, eine Dominanz, die in überlegener Lagerstabilität, reduzierten Transportkosten und einfacher Handhabung in nachgelagerten Formulierungsprozessen begründet ist. Sprühtrocknung, Gefriertrocknung und Trommeltrocknung wandeln Fermentationsbrühen in rieselfähige Pulver um, die enzymatische Aktivität, probiotische Lebensfähigkeit oder chemische Wirksamkeit über längere Lagerzeiten hinweg bewahren – entscheidend für globale Lieferketten und Just-in-Time-Produktion. Lallemands Hefe- und Bakterienprodukte, die beim Backen und Brauen weit verbreitet sind, werden vorwiegend in Trockenformaten geliefert, die Umgebungslagerung tolerieren und die Dosierung vereinfachen. Das Enzym- und Kulturangebot von Kerry Group nutzt ähnlich Trockenformulierungen, um verschiedene Lebensmittelhersteller in ganz Europa zu bedienen.

Flüssigformen sollen jedoch von 2026 bis 2031 mit einer CAGR von 9,31 % expandieren, angetrieben durch kontinuierliche Fermentationssysteme, die frische, konzentrierte Brühen direkt an benachbarte Verarbeitungslinien liefern, Trocknungskosten eliminieren und hitzeempfindliche Bioaktivstoffe bewahren. Corbions Milchsäure wird häufig in flüssigem Konzentrat geliefert, was eine effiziente Integration in die Getränke- und Milchproduktion ermöglicht. Flüssige Probiotika und Enzyme gewinnen in Anwendungen an Bedeutung, bei denen unmittelbare Aktivität gegenüber Langzeitlagerung bevorzugt wird, wie z. B. bei der Vor-Ort-Beimpfung bei der Käseherstellung oder der Echtzeit-Enzymzugabe beim Brauen. Der Trend zu Flüssigformaten spiegelt umfassendere Trends bei der Prozessintegration und Nachhaltigkeit wider, da die Eliminierung von Trocknungsschritten den Energieverbrauch und den CO₂-Fußabdruck reduziert und so mit den Zielen des europäischen Green Deal übereinstimmt.

Nach Anwendung: Lebensmittel dominiert, Pharmazeutika steigen auf

Lebensmittel- und Getränkeanwendungen kommandierten 45,12 % des europäischen Marktes für fermentierte Inhaltsstoffe im Jahr 2025, was den massiven Verbrauch des Sektors an organischen Säuren, Enzymen, Probiotika und Vitaminen in den Bereichen Milch, Backwaren, Brauen, Süßwaren und Getränkeproduktion widerspiegelt. Enzyme wie Amylasen und Proteasen beschleunigen die Stärkeumwandlung und Proteinhydrolyse, reduzieren Verarbeitungszeit und verbessern die Ausbeute, während Probiotika und Starterkulturen die Produktidentität bei Joghurt, Käse und fermentierten Getränken definieren. Organische Säuren wie Zitronen- und Milchsäure regulieren den pH-Wert, verbessern den Geschmack und verlängern die Haltbarkeit, wobei Corbion und Cargill großmaßstäbliche Produktionsanlagen betreiben. Die Stellungnahmen der Europäischen Behörde für Lebensmittelsicherheit von 2024 zu Glutaminase und Bacillolysin erweiterten das Enzyminstrumentarium für Lebensmitteltechnologen und ermöglichten neuartige Anwendungen bei der pflanzenbasierten Proteinverarbeitung und der Aromaentwicklung. Pharmazeutika sollen jedoch am schnellsten mit einer CAGR von 10,12 % von 2026 bis 2031 wachsen, angetrieben durch Europas strategischen Vorstoß zur Rückverlagerung der Arzneistoffwirkstoffproduktion und zur Verringerung der Abhängigkeit von asiatischen Lieferanten.

Tierfutteranwendungen verbrauchen große Mengen an Aminosäuren, Lysin, Methionin, Threonin und Enzymen wie Phytase und Xylanase, um die Tierernährung zu optimieren und durch verbesserte Futterverwertungsquoten die Umweltbelastung zu reduzieren. Kosmetik und Körperpflege stellen ein Nischen-, aber wachsendes Segment dar, in dem Probiotika und fermentationsbasierte Bioaktivstoffe in Hautpflegeformulierungen eingearbeitet werden, die auf das Mikrobiomgleichgewicht und Anti-Aging-Vorteile abzielen. Das LiveSkin Probiotikum von S-Biomedic, das zur Behandlung von Akne auf dem europäischen Akne-Markt von 4,4 Milliarden EUR zugelassen wurde, demonstriert das therapeutische Potenzial von Fermentationsinhaltsstoffen in der Dermatologie. Sonstige Anwendungen umfassen Industriechemikalien, Textilien und Spezialmaterialien, bei denen fermentationsbasierte Moleküle Nachhaltigkeitsvorteile gegenüber petrochemischen Wegen bieten.

Geografische Analyse

Deutschland hielt im Jahr 2025 27,74 % des europäischen Marktes für fermentierte Inhaltsstoffe, verankert durch eine robuste Biotechnologieinfrastruktur, pharmazeutische Produktionscluster und etablierte Fermentationskapazität in den Bereichen Aminosäuren, Enzyme und Vitamine. Evonik's sechs europäische Standorte, darunter mehrere Anlagen in Deutschland, beherbergen zusammen über 4.000 Kubikmeter Fermentationskapazität und bedienen pharmazeutische, Ernährungs- und Industriekunden. Die Vitaminproduktion von BASF, ebenfalls in Deutschland konzentriert, nutzt Fermentation für Riboflavin und andere B-Komplex-Vitamine und integriert sich in das breitere Chemieportfolio des Unternehmens.

Frankreich soll von 2026 bis 2031 mit einer CAGR von 9,96 % am schnellsten wachsen, angetrieben durch staatliche Unterstützung für Biotechnologieinnovationen, Präzisionsfermentationsvorhaben und die Rückverlagerung pharmazeutischer Arzneistoffwirkstoffe. Roquette, ein französisches Familienunternehmen mit einem Umsatz von 4,3 Milliarden EUR, betreibt Fermentationskapazitäten für Spezialinhaltsstoffe und pflanzenbasierte Proteine. Die Niederlande profitieren von einem konzentrierten Biotechcluster, wobei Corbions Milchsäureproduktion und die Vitamin- und Kulturaktivitäten von DSM-Firmenich den Sektor verankern. Die Fermentationsforschungsprogramme der Universität Wageningen stärken das Innovationsökosystem weiter und versorgen Industriepartner mit Talenten und Technologien. Spanien und Italien entwickeln sich zu attraktiven Standorten für Fermentationsinvestitionen, unterstützt durch wettbewerbsfähige Arbeitskosten, die Verfügbarkeit erneuerbarer Energien und die Nähe zu mediterranen Lebensmittel- und Getränkemärkten. Der italienische Standort von EUROAPI ergänzt seine französischen Aktivitäten und bietet geografische Redundanz sowie Zugang zu südeuropäischen Kunden. Das Vereinigte Königreich behält trotz der durch den Brexit bedingten regulatorischen Divergenz erhebliche Fermentationskapazität bei Enzymen und Spezialinhaltsstoffen, wobei Tate & Lyle Lebensmittelzutatenanlagen betreibt. Der Fermentationssektor Russlands bleibt durch geopolitische Spannungen und begrenzten Zugang zu westlicher Technologie eingeschränkt, obwohl inländische Produzenten weiterhin lokale Lebensmittel- und Pharmamärkte bedienen. Das übrige Europa, das nordische Länder, Osteuropa und kleinere westeuropäische Nationen umfasst, trägt durch spezialisierte Produzenten und Auftragsfermentationsbetreiber gemeinsam zur regionalen Kapazität bei, wobei die regulatorische Harmonisierung im Rahmen der EU-Rahmenbedingungen den grenzüberschreitenden Handel und Investitionen erleichtert.

Regulatorisches Umfeld

Fermentierte Zutaten, die auf dem EU-Markt in Verkehr gebracht werden, fallen unter das allgemeine Lebensmittelrecht (Verordnung (EG) Nr. 178/2002), wobei der anwendbare Weg von der Zutatenkategorie und der bisherigen Verwendungshistorie abhängt. Lebensmittelzusatzstoffe und ihre Spezifikationen werden hauptsächlich durch die Verordnung (EG) Nr. 1333/2008 geregelt, Lebensmittelenzyme durch die Verordnung (EG) Nr. 1332/2008, und Zutaten, die vor dem 14. Mai 1997 nicht in nennenswertem Umfang in der EU verzehrt wurden, werden im Rahmen der Novel-Food-Verordnung (EU) 2015/2283 bewertet, wobei die EFSA die Risikobewertung durchführt.

Genehmigungen und Aktualisierungen von Unionslisten erfolgen in der Regel im Rahmen des gemeinsamen Zulassungsverfahrens (Verordnung (EG) Nr. 1331/2008), das EFSA-Gutachten mit den Risikomanagemententscheidungen der Europäischen Kommission und der Mitgliedstaaten kombiniert. Im Januar 2026 verabschiedete die Europäische Kommission die Verordnung (EU) 2026/196 zur Änderung der Spezifikationen mehrerer Lebensmittelzusatzstoffe (einschließlich Xanthan, E 415, und Johannisbrotkernmehl, E 410) mit Übergangsfristen, die am 18. August 2026 enden, was für Zutatenlieferanten und Lebensmittelhersteller kurzfristigen Handlungsbedarf zur Einhaltung der Vorschriften schafft. Die EFSA aktualisierte zudem ihre Leitlinien zu Datenanforderungen für Anträge zu Lebensmittelzusatzstoffen mit Wirkung zum 20. Juli 2026, wodurch die Erwartungen an die Dossierqualität für Unternehmen, die neue Zulassungen oder Änderungen bestehender Genehmigungen anstreben, verschärft wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Rohstoffen (Zucker, Stärke, Getreide und andere Kohlenhydratquellen) und Betriebsmitteln, geht dann über in die Stammentwicklung, die Upstream-Fermentation, die Downstream-Aufarbeitung (Abtrennung, Reinigung, Konzentrierung) und die Endverarbeitung (Sprühtrocknung oder andere Trocknungsverfahren für Pulver, Mischen, Stabilisierung und Verpackung). Bei pharmazeutischen Fermentationsprodukten kommen aufgrund der cGMP-Produktion, Qualitätskontrolle und Rückverfolgbarkeitsanforderungen zusätzliche Prüf- und Dokumentationsschritte vor der Freigabe hinzu, während bei Anwendungen im Lebensmittelbereich der Schwerpunkt stärker auf Konsistenz, Kennzeichnungskonformität und Anwendungsunterstützung bei Neuformulierungen liegt.

Der Vertrieb erfolgt in der Regel über Direktverkäufe an große Lebensmittel-, Getränke- und Pharmahersteller, spezialisierte Zutatenvertriebe und Anwendungslabore, die Kundenversuche und die Maßstabsvergrößerung unterstützen. Branchenverbände wie die European Fermentation Group (EFG, Cefic) verweisen auf die industrielle Präsenz der Fermentation in Europa (19 Industrieanlagen in 11 Ländern und 7.065 direkte Arbeitsplätze) sowie auf die Bedeutung eines global wettbewerbsfähigen Zugangs zu wichtigen Rohstoffen, der weiterhin einen wiederkehrenden Kosten- und Resilienzdruckpunkt darstellt. Auf der Compliance-Seite wird die Kennzeichnung in der EU durch die Verordnung (EU) 1169/2011 geregelt, während im Einzelfall eine Zulassung vor Markteinführung im Rahmen der Novel-Food-Verordnung (EU) 2015/2283 erforderlich sein kann, wenn Zutaten keine qualifizierende Historie sicherer Verwendung aufweisen.

Wettbewerbslandschaft

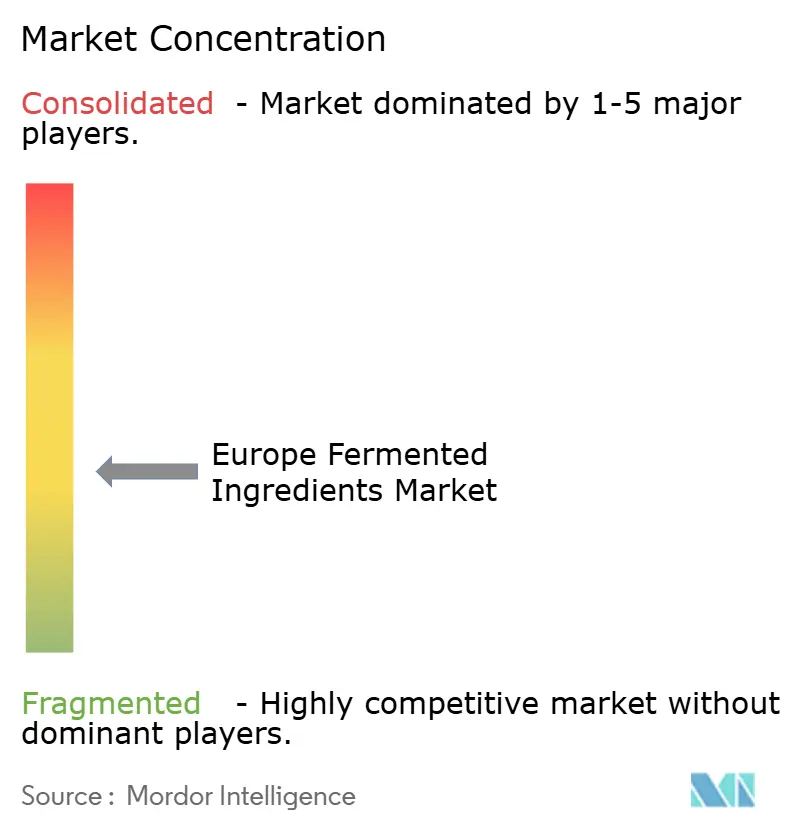

Der europäische Markt für fermentierte Inhaltsstoffe weist eine moderate Fragmentierung auf und spiegelt eine Wettbewerbslandschaft wider, in der multinationale Inhaltsstoffkonglomerate, regionale Spezialisten und Auftragsfermentationsbetreiber in verschiedenen Anwendungsnischen koexistieren. Die Fusion von Novozymes und Chr. Hansen zu Novonesis im Januar 2024, die ein Unternehmen mit einem Umsatz von 3,6 Milliarden EUR schuf, veranschaulicht den Konsolidierungsdruck, da Akteure nach Größenvorteilen in Enzym- und Probiotikaportfolios suchen, um in pharmazeutische, Lebensmittel- und Tierernährungskanäle zu überverkaufen. DSM-Firmenich, gegründet im Mai 2023 mit einem kombinierten Umsatz von 12,6 Milliarden EUR, nutzt ähnlich Fermentationsplattformen, die Vitamine, Kulturen und Bioaktivstoffe umfassen, um mehrere Endmärkte und Geographien zu bedienen.

Strategische Schritte konzentrieren sich auf vertikale Integration, wobei Unternehmen wie Corbion und Evonik Fermentationskapazität, nachgelagerte Verarbeitung und Anwendungsentwicklung kontrollieren, um Marge in der gesamten Wertschöpfungskette zu erzielen. Chancen bestehen bei der Präzisionsfermentation für alternative Proteine, wo die regulatorische Klarheit rund um neuartige Lebensmittelgenehmigungen in den Mitgliedstaaten uneinheitlich bleibt, und bei der Biopolymerproduktion, wo die Wirtschaftlichkeit im kommerziellen Maßstab noch nachzuweisen ist. Kleinere Neueinsteiger und akademische Spin-offs zielen auf Nischensegmente wie Biotenside, Spezialenzyme und seltene Aminosäuren ab und nutzen Stammtechnik und Prozessoptimierung, um auf Leistung statt auf Kosten zu konkurrieren.

Technologieadoptionsmuster zeigen eine Bifurkation zwischen der Massenfermentation, bei der Kostenführerschaft und Skalierung den Wettbewerbsvorteil bestimmen, und der Spezialfermentation, bei der geistiges Eigentum rund um Stämme, Prozesse und Anwendungen verteidigungsfähige Positionen schafft. Evonik's BioMilk-Plattform, die Hefe zur Biosynthese von Tropanenalkaloiden nutzt, demonstriert, wie Fermentation Lieferketten sicherer machen kann, die von landwirtschaftlichen Eingangsstoffen abhängen, und durch Prozesspatente proprietäre Positionen schaffen kann. Ajinomotos Investition von 150 Millionen EUR in Belgien im Jahr 2024 zur Ausweitung der Spezialaminosäurekapazität spiegelt eine Strategie wider, die Wertkurve in Richtung pharmazeutisch-gradiger Moleküle mit höheren Margen und Wechselkosten zu bewegen. Auftragsfermentationsbetreiber wie Lonza's CDMO-Dienste ermöglichen kleineren pharmazeutischen und Biotechnologieunternehmen den Zugang zu Fermentationskapazität ohne Kapitalinvestition und schaffen eine parallele Wettbewerbsdynamik, bei der Flexibilität und regulatorische Konformität Skalenvorteile ersetzen.

Marktführer im europäischen Markt für fermentierte Inhaltsstoffe

Cargill, Incorporated

Döhler GmbH

DuPont

BASF SE

DSM‑Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau im kommerziellen Maßstab und die Umwidmung bestehender Standorte schaffen Raum für fermentierte und präzisionsfermentierte Zutaten in den Bereichen Lebensmittel, Spezialproteine und funktionelle Moleküle, insbesondere dort, wo Hersteller sauberere Kennzeichnungen oder eine stärker regionalisierte Versorgung anstreben. Im April 2026 übernahm FERM FOOD den früheren Standort von Orkla in Skovlund, Dänemark, und positionierte ihn so, dass bis zu 20.000 Tonnen pro Jahr an zusätzlicher Feststofffermentationskapazität hinzukommen können, was auf anhaltende Investitionen in europäische Produktionsstandorte hindeutet, die Lebensmittel- und Zutatenkunden mit kürzeren Lieferzeiten unterstützen können.

Fortschritte bei Novel Food und gezielte Förderungen prägen zudem, wo eine Beschleunigung der Marktdurchdringung möglich ist, sobald regulatorische Freigaben und die entsprechende Skalierung vorhanden sind. Im Juni 2026 meldete The Protein Brewery die EU-Novel-Food-Zulassung für ihr myzelbasiertes Fermotein zusammen mit einer Series-B-Erweiterung über 18 Mio. EUR, was zeigt, wie regulatorische und finanzielle Schritte neuartige, aus Fermentation gewonnene Zutaten nach den EFSA- und EU-Prozessen in eine breitere kommerzielle Anwendung überführen können. Im Juni 2026 sicherte sich Solar Foods im Rahmen des EU-IPCEI-Programms ein Förderpaket über 77,8 Mio. EUR für Factory 02 im Zusammenhang mit der Großproduktion von Solein, was verdeutlicht, wie öffentliche Förderprogramme den Kapazitätsaufbau für neue, auf Fermentation basierende Zutatenkategorien beschleunigen können. Diese Entwicklungen bestehen neben der anhaltenden Nachfrage in etablierten europäischen Segmenten nach fermentierten Säuren, Enzymen, Aminosäuren und Kulturen, die bei Neuformulierung, Konservierung und funktioneller Positionierung eingesetzt werden.

Aktuelle Branchenentwicklungen

- Juni 2026: The Protein Brewery erhielt die EU-Novel-Food-Zulassung für seine myzelbasierte Fermotein-Zutat und schloss eine Series-B-Erweiterung über 18 Mio. EUR ab. Die Kombination aus regulatorischer Freigabe und frischem Kapital führt das Unternehmen von Entwicklung und Testphasen hin zu einer breiteren Kommerzialisierung und erhöht die Wettbewerbsintensität bei aus Fermentation gewonnenen alternativen Proteinzutaten für europäische Formulierer.

- April 2026: FERM FOOD übernahm den früheren Standort von Orkla in Skovlund, Dänemark, wobei die Erweiterung so positioniert ist, dass bis zu 20.000 Tonnen pro Jahr an zusätzlicher Feststofffermentationskapazität hinzukommen (mit Wirkung zum 1. April 2026). Die Standortübernahme stärkt die regionalen Versorgungsoptionen für fermentierte Zutaten und unterstreicht die Nutzung von Bestandsanlagen zur Beschleunigung von Kapazitätserweiterungen gegenüber Zeitplänen für Neubauten auf der grünen Wiese.

- Februar 2024: Superbrewed Food ging eine Partnerschaft mit Doehler ein, um sein postbiotisches Protein in die Lebensmittel- und Getränkeindustrie einzuführen, und baute damit einen Weg zur europäischen Skalierung über einen etablierten Zutatenhersteller auf. Die Zusammenarbeit verringerte die Reibungsverluste bei der Kommerzialisierung, indem die Entwicklung neuartiger Zutaten mit bestehenden Verarbeitungs-, Formulierungs- und Vermarktungsfähigkeiten in Europa verknüpft wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst fermentierte Zutaten, die an Endverbrauchsindustrien in ganz Europa verkauft werden, wobei Bakterien, Hefen oder Schimmelpilze zur Herstellung funktioneller Zutaten wie Säuren, Aminosäuren, Vitamine, Enzyme und kulturbasierte Zutaten für Formulierungen verwendet werden.

Ausschlüsse vom Umfang: Diese Marktgrößenbestimmung schließt fertige fermentierte Lebensmittel und Getränke, die im Einzelhandel verkauft werden, aus und berücksichtigt nur den Wert der Zutat und nicht den Wert des verpackten Endprodukts.

Übersicht der Segmentierung

- Nach Inhaltsstofftyp

- Aminosäuren

- Organische Säuren

- Vitamine

- Industrieenzyme

- Probiotika / Starterkulturen

- Polymere

- Antibiotika

- Sonstige

- Nach Form

- Flüssig

- Trocken / Pulver

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Tierfutter

- Kosmetik und Körperpflege

- Biokraftstoff

- Sonstige Anwendungen

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Russland

- Niederlande

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau einer Faktenbasis zu fermentationsbezogenen Erzeugnissen und Nachfragesignalen in Europa und der anschließenden Zuordnung, wo diese Signale in den Zutatenverbrauch einfließen. Wir nutzten hauptsächlich öffentliche Quellen wie Eurostat für Produktions- und Handelsreihen, FAOSTAT für landwirtschaftliche Inputs, die mit Futter- und Lebensmittelverarbeitung verknüpft sind, und EFSA-Publikationen für Sicherheitsgutachten, die zulässige Verwendungen beeinflussen.

Um das Modell verlässlich zu verankern, prüften wir zudem Quellen wie die Aktualisierungen der Europäischen Kommission zu Lebensmitteln und Bioökonomie, nationale Statistikämter großer europäischer Volkswirtschaften und Fachzeitschriften mit Peer-Review zu industrieller Biotechnologie und Fermentationsausbeuten. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden genutzt, um Kapazitätserweiterungen, Produktschwerpunkte und Preiskommentare zu validieren. Um unternehmensspezifische Zusammenhänge in das Marktmodell einzubinden, griffen unsere Analysten zudem auf kostenpflichtige Abonnements zurück, die sich auf Unternehmensfinanzen, Patentlandschaften und Handelsstatistiken auf Sendungsebene konzentrieren. Diese Quellen sind beispielhaft und nicht abschließend, und viele weitere öffentliche Dokumente und Referenzen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Befragungen

Die Primärforschung konzentrierte sich darauf zu überprüfen, was in Europa tatsächlich als fermentierte Zutat verkauft wird und wie sich die Preisgestaltung nach Form und Anwendung entwickelt. Wir sprachen mit einer Mischung aus Zutatenherstellern, Vertriebshändlern und nachgelagerten Formulierern in APAC, EMEA und Amerika, um Nachfragetreiber, typische Vertragsstrukturen und die Realitätsnähe der im Modell verwendeten Volumen- und ASP-Annahmen zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung basiert auf einem Top-down-Ansatz, bei dem die europäischen Nachfragepools mithilfe einer Kombination aus Indikatoren für die Lebensmittel- und Futtermittelproduktion, Anteilen fermentationsintensiver Anwendungen und Handelsströmen für relevante Zutatenfamilien rekonstruiert werden, die anschließend anhand beobachteter Preisbandbreiten in Werte umgerechnet werden. Die Gesamtsummen werden dann mit selektiven Bottom-up-Näherungen abgeglichen, etwa durch Aggregation einer Stichprobe von Lieferantenumsätzen nach fermentierten Zutatenlinien, Kanalprüfungen bei Vertriebshändlern und Plausibilitätsprüfungen von Volumen mal ASP für einige stark gewichtete Kategorien.

Zu den wichtigsten Modelleingaben gehören die gemeldete Produktion von verarbeiteten Lebensmitteln und Tierfutter, die Anwendungsdurchdringung kulturbasierter Zutaten und industrieller Enzyme, Import-Export-Bewegungen für organische Säuren und ähnliche Zwischenprodukte, beobachtete Verschiebungen im Formmix zwischen flüssig und trocken sowie Richtungsangaben zur Kapazitätsauslastung aus Herstellerkommentaren. Die Preisgestaltung wird sorgfältig behandelt, da sich ASPs mit Energiekosten, Zucker- und Stärke-Inputs und Vertragszeitpunkten ändern können. Daher verwenden wir einen gemischten ASP-Ansatz, der jährlich aktualisiert und anhand von Interview-Feedback überprüft wird.

Für die Prognose wird eine Szenarioanalyse um einen zentralen Fall herum verwendet, wobei Wachstumstreiber wie Clean-Label-Neuformulierung, Probiotika- und Kulturübernahme sowie Substitution durch biobasierte Zutaten gegen Abwärtsszenarien wie schwächere Industrieaktivität oder Kostensteigerungen bei Inputs getestet werden. Wo die Bottom-up-Abdeckung unvollständig ist, werden Lücken durch anteilsbasierte Extrapolation unter Verwendung von Anwendungsgewichtungen und länderspezifischen Verbrauchsindikatoren geschlossen und anschließend anhand von Handels- und Produktionssignalen auf Plausibilität überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch mehrere Prüfungen validiert, sodass offensichtliche Über- und Unterschätzungen frühzeitig erkannt werden und die Berechnungen an realen Signalen ausgerichtet bleiben. Wir vergleichen die endgültigen Marktsummen mit unabhängigen Indikatoren wie länderspezifischen Produktionstrends, Handelsbilanzen für relevante Zutatenfamilien und der impliziten Zutatenintensität pro Einheit in wichtigen Endanwendungen.

Abweichungsprüfungen werden nach Land, Zutatenfamilie und Anwendung durchgeführt, sodass ungewöhnliche Schwankungen markiert und vor der endgültigen Freigabe überprüft werden. Wird eine bedeutende Kapazitätsänderung, eine regulatorische Verschiebung oder eine anhaltende Preisbewegung festgestellt, werden die Annahmen erneut überprüft, und Experten können erneut kontaktiert werden, um Richtung und Zeitpunkt zu bestätigen. Der Bericht wird jährlich aktualisiert, und vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit die Kunden die aktuellste Sichtweise auf Basis der neuesten verfügbaren Daten erhalten.

Vergleich der Marktgröße für fermentierte Zutaten in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktwerte für fermentierte Zutaten in Europa können voneinander abweichen, selbst wenn dieselben Begriffe verwendet werden, da die Abgrenzung des Umfangs oft unterschiedlich interpretiert wird und das Preisjahr das Ergebnis verändern kann. Abweichungen entstehen auch dadurch, ob die Schätzung nur Zutatenverkäufe berücksichtigt oder auch einen Teil des Wertes fertiger Produkte einbezieht, und ob Handels- und Produktionssignale als feste Restriktionen verwendet werden.

Ein praktischer Treiber für Abweichungen ist der Aktualisierungsrhythmus und der Zeitpunkt der Währungsumrechnung, der für die jährliche Preisgestaltung verwendet wird, insbesondere wenn sich die Inputkosten ändern und Verträge zu unterschiedlichen Zeitpunkten im Jahr neu verhandelt werden. In dieser Studie werden die ASP-Mischung und die Währungsumrechnung auf Basis des laufenden Kalenderjahres aktualisiert und anhand von Prüfungen bei Herstellern und Käufern revalidiert, was erklären hilft, warum sich der Wert von 10,21 Mrd. USD (2025) von anderswo gezeigten Zahlen unterscheiden kann – eine von Mordor Intelligence angewandte methodische Entscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,21 Mrd. USD (2025) | |

| Branchenverlag A | 8,15 Mrd. USD (2024) | Verwendet ein früheres Preisjahr und wendet möglicherweise breitere prozessbasierte Gruppierungen an, die europaspezifische Verschiebungen im Formmix und in der Anwendungsintensität übersehen können, was bei steigenden ASPs zu niedrigeren Werten führt. |

| Beratungsunternehmen B | 15,76 Mrd. USD (2025) | Wendet wahrscheinlich einen breiteren Einbeziehungsumfang über angrenzende fermentierte Inputs an und verwendet eine längere Prognosehorizontstruktur, was den Wert für 2025 erhöhen kann, wenn Kategoriegrenzen und durchschnittliche Preisannahmen erweitert werden. |

Die Tabelle zeigt, dass Zeitpunkt- und Umfangsentscheidungen die Kernzahl erheblich verändern können, noch bevor Unterschiede bei der Prognosemethodik berücksichtigt werden. Durch die klare Abgrenzung auf nur die Zutat, die konsistente kalenderjahresbasierte Aktualisierung von ASP- und Wechselkursannahmen sowie die Durchführung von Handels- und Nachfragesignalprüfungen bleibt die Schätzung nachvollziehbar und auf Eingaben zurückführbar, die überprüft und reproduziert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für fermentierte Inhaltsstoffe im Jahr 2026?

Die Marktgröße des europäischen Marktes für fermentierte Inhaltsstoffe beträgt im Jahr 2026 11,11 Milliarden USD.

Welche CAGR wird für fermentierte Inhaltsstoffe in Europa bis 2031 erwartet?

Der Umsatz soll mit einer CAGR von 8,82 % wachsen und bis 2031 16,96 Milliarden USD erreichen.

Welcher Inhaltsstofftyp führt den Umsatz heute an?

Aminosäuren befehligen 43,58 % des Umsatzes, was die tief verwurzelte Nachfrage in der Futter- und Pharmaindustrie widerspiegelt.

Seite zuletzt aktualisiert am: