Marktgröße und Marktanteil für europäische Milchzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.5 Milliarden US-Dollar |

| Marktgröße (2026) | 20.38 Milliarden US-Dollar |

| Marktgröße (2031) | 25.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Milchzutaten von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Milchzutaten wurde im Jahr 2025 auf USD 19,5 Milliarden bewertet und soll von USD 20,38 Milliarden im Jahr 2026 auf USD 25,38 Milliarden bis 2031 wachsen, bei einer CAGR von 4,49 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt die Position der Region als globale Molkereimacht wider, wobei die Europäische Union jährlich rund 160 Millionen Tonnen Milch produziert, was etwa 25 % der weltweiten Kuhmilchproduktion entspricht [1]Quelle: Europäische Kommission, "Milch und Milcherzeugnisse", agriculture.ec.europa.eu. Die Expansion des Marktes wird durch hochentwickelte Verarbeitungskapazitäten gestützt, wobei Deutschland, Frankreich und Polen zusammen nahezu 65 % der EU-Milchproduktion und -verarbeitungskapazität ausmachen. Konsolidierungsschritte wie der jüngste Erwerb von Molkenvermögenswerten durch Arla Foods Ingredients unterstreichen eine strategische Ausrichtung auf hochwertige Rohstoffe für die Sporternährung. Gleichzeitig stärken die dynamisch wachsende Bio-Nachfrage, funktionale Innovationen bei Säuglingsnahrung sowie die unterstützende Förderung durch die Gemeinsame Agrarpolitik (GAP) die langfristige Stabilität des europäischen Marktes für Milchzutaten. Der Markt sieht sich Gegenwind durch das Vordringen pflanzlicher Alternativen und unterschiedliche Prävalenzraten von Laktoseintoleranz in den europäischen Ländern ausgesetzt. Dennoch sichert die regulatorische Unterstützung durch die Gemeinsame Agrarpolitik für den Zeitraum 2023–2027 rund EUR 188 Milliarden an Einkommensstützung und gewährleistet so die Existenzfähigkeit der Milchbetriebe sowie die Stabilität der Zulieferketten für Zutaten.

Wichtigste Erkenntnisse des Berichts

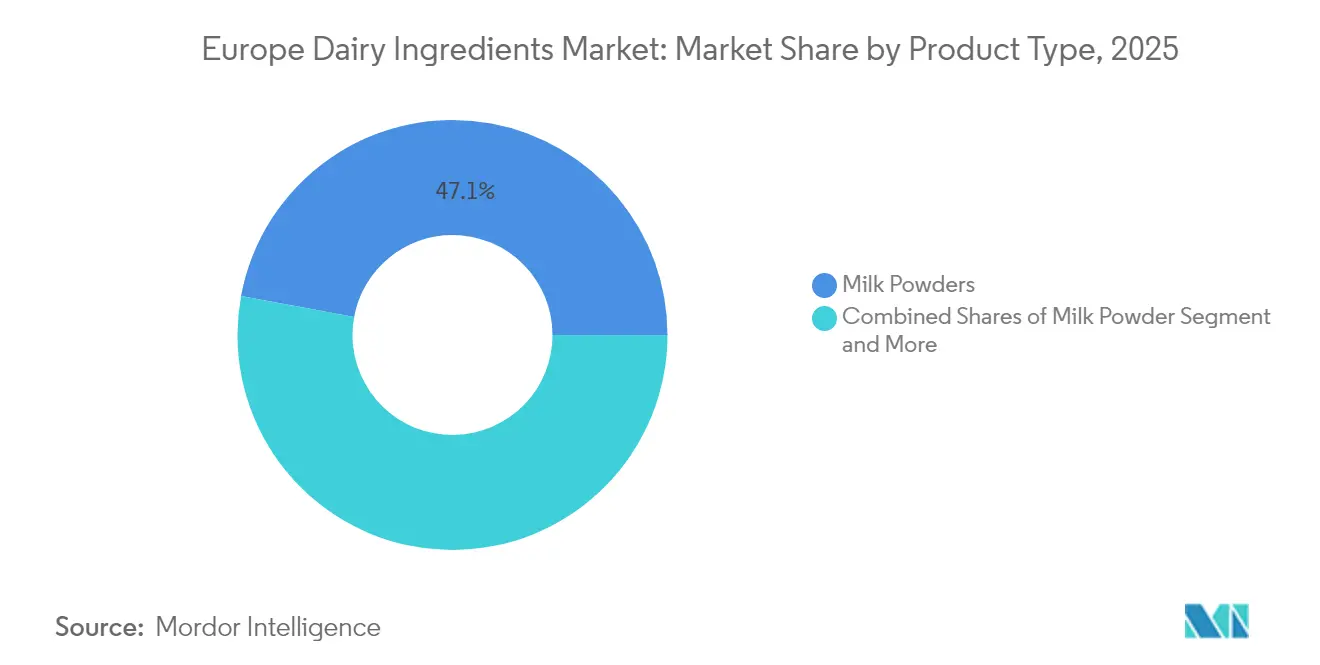

- Nach Produkttyp führte Milchpulver mit einem Anteil von 47,10 % am europäischen Markt für Milchzutaten im Jahr 2025; Molkeninhaltsstoffe verzeichneten mit einer CAGR von 4,62 % bis 2031 die stärkste Expansion.

- Nach Art entfielen im Jahr 2025 85,05 % des europäischen Marktes für Milchzutaten auf konventionelle Formate, während für Bio-Varianten bis 2031 ein Wachstum mit einer CAGR von 5,78 % prognostiziert wird.

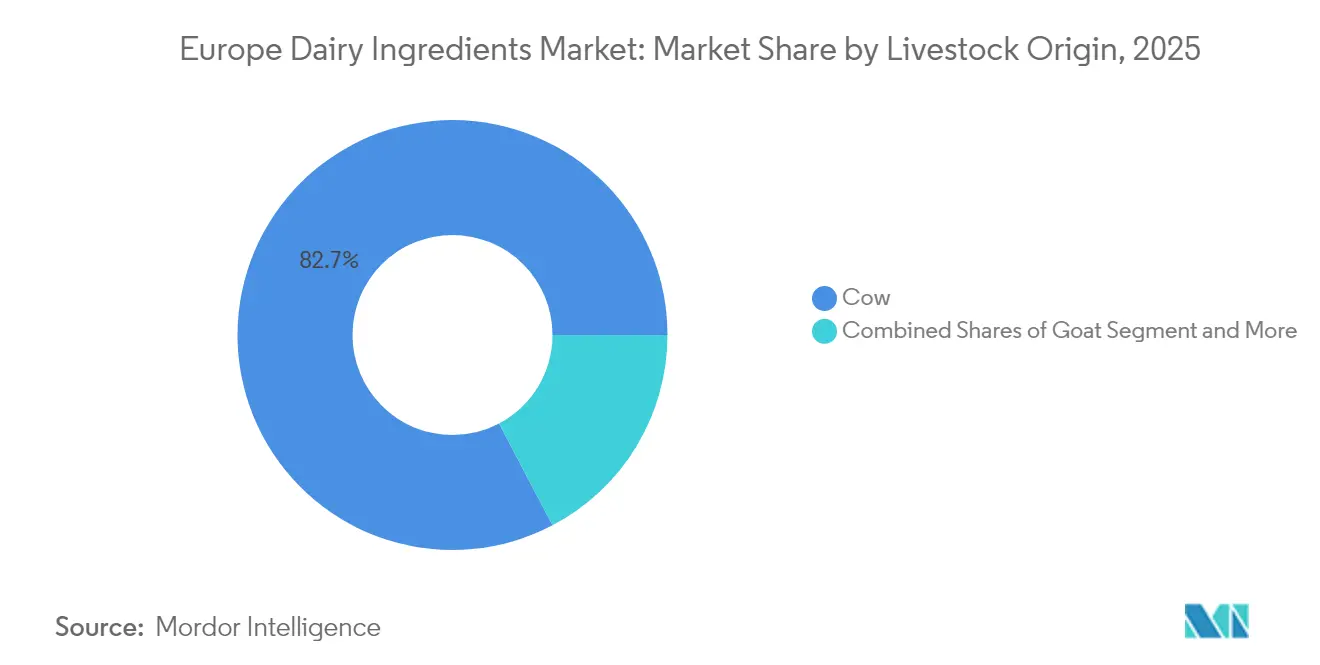

- Nach Tierherkunft entfielen im Jahr 2025 82,70 % des Marktanteils am europäischen Markt für Milchzutaten auf Kuhmilchderivate; Ziegenmilchzutaten sollen während des Prognosehorizonts mit einer CAGR von 5,52 % wachsen.

- Nach Anwendung hielt Backwaren und Süßwaren im Jahr 2025 einen Umsatzanteil von 28,55 %, während Sport- und klinische Ernährung bis 2031 mit einer CAGR von 5,16 % zulegen dürfte.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 22,10 % am europäischen Markt für Milchzutaten; Polen verzeichnet mit einer CAGR von 6,53 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Milchzutaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein der Verbraucher für Proteinaufnahme in Entwicklungsregionen treibt Markterweiterung voran | +0.8% | Osteuropa, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Wachsender Sektor der Sporternährung steigert Nachfrage nach hochwertigen Milchzutaten | +1.2% | Deutschland, Niederlande, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Globale Nachfrage nach Säuglingsnahrung beschleunigt Markterweiterung erheblich | +0.9% | Global mit Fokus auf EU-Exporte | Langfristig (≥ 4 Jahre) |

| Anwendungen in funktionellen Lebensmitteln schaffen neue Marktchancen | +0.7% | Westeuropa, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Übernahme durch die Backwarenindustrie erweitert das Produktanwendungsportfolio rasch | +0.5% | EU-weit mit Fokus auf Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Entwicklungsländer zeigen starkes Marktverbrauchsmuster und Wachstumsmuster | +0.6% | Polen, osteuropäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein der Verbraucher für Proteinaufnahme in Entwicklungsregionen treibt Markterweiterung voran

Osteuropäische Märkte verzeichnen ein beschleunigtes Proteinbewusstsein, wobei Polens Molkereisektor mit einem Produktionswachstum von 3,9 % im Jahr 2024 gegenüber dem EU-Durchschnitt von 0,6 % eine bemerkenswerte Widerstandsfähigkeit zeigt. Dieser Anstieg des Proteinbewusstseins ist besonders ausgeprägt in den sich entwickelnden europäischen Volkswirtschaften, wo sich die Pro-Kopf-Verbrauchsmuster bei Milchprodukten an das westeuropäische Niveau annähern. Polens Position als potenziell drittgrößter EU-Milchproduzent bis 2025 spiegelt diese grundlegende Nachfragetransformation wider, die durch modernisierte Verarbeitungsinfrastruktur und Exportkapazitäten gestützt wird, die seit dem EU-Beitritt um 400 % gewachsen sind. Der Trend wird durch demografische Verschiebungen hin zu gesundheitsbewussten Konsummustern verstärkt, was eine anhaltende Nachfrage nach proteinangereicherten Milchzutaten in den Bereichen Backwaren, Süßwaren und Fertiggerichte schafft. Der regulatorische Einfluss der lebensmittelbasierten EU-Ernährungsrichtlinien, die 2–3 tägliche Milchportionen empfehlen, unterstützt dieses Bewusstsein für Proteinaufnahme in allen Mitgliedstaaten zusätzlich.

Wachsender Sektor der Sporternährung steigert Nachfrage nach hochwertigen Milchzutaten

Die Expansion des Sporternährungssektors treibt die strategische Konsolidierung voran, wie der Erwerb des Molkenernährungsgeschäfts von Volac durch Arla Foods Ingredients zeigt, der die Molkenproteinkapazitäten in sieben internationalen Produktionsstätten stärkt. Diese Konsolidierung spiegelt die Weiterentwicklung des Sektors über traditionelle Proteinpulver hinaus hin zu hochentwickelten bioaktiven Inhaltsstoffen wider, wobei Molkenproteinkonzentrate und -isolate aufgrund ihrer überlegenen Aminosäureprofile Premiumpreise erzielen. Die Genehmigung dieser Übernahme durch die britische Wettbewerbs- und Marktbehörde signalisiert die regulatorische Anerkennung der Vorteile der Marktkonzentration für Innovationskapazität und Effizienz der Lieferkette. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat jedoch im Rahmen ihres strengen Bewertungsverfahrens für gesundheitliche Angaben mehrere Molkenproteinansprüche für Muskelmasse und Sättigungsgefühl abgelehnt und verlangt von den Herstellern, sich auf wissenschaftlich fundierte Anwendungen zu konzentrieren statt auf eine breite Wellness-Positionierung [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "EFSA-Gesundheitsbezogene Angaben im Zusammenhang mit Molkenprotein und Steigerung des Sättigungsgefühls", efsa.europa.eu. Diese regulatorische Prüfung stärkt paradoxerweise die Marktposition von Unternehmen mit robusten klinischen Belegen und schafft Wettbewerbsvorteile für validierte funktionale Inhaltsstoffe.

Globale Nachfrage nach Säuglingsnahrung beschleunigt Markterweiterung erheblich

Säuglingsnahrung stellt eine hochwertige Anwendung dar, die Innovationen bei Milchzutaten vorantreibt, wobei die EU-Exporte von Säuglingsnahrung jährlich auf rund EUR 8 Milliarden bewertet werden und zu den drei wichtigsten Agrar- und Lebensmittelexportkategorien zählen. Die regulatorische Verschärfung durch die Verordnung (EU) 2024/1003 der Kommission senkte die Grenzwerte für den Schadstoff 3-MCPD in Säuglingsnahrung auf 80 µg/kg für Pulverformen, gültig ab Januar 2025, was eine verbesserte Qualitätskontrolle in der gesamten Lieferkette für Milchzutaten erfordert. Diese regulatorische Entwicklung schafft Markteintrittsbarrieren und belohnt gleichzeitig etablierte Unternehmen mit fortschrittlichen Verarbeitungskapazitäten und Qualitätssystemen. Die Genehmigung von Vivinal MFGM durch die taiwanische Behörde für Lebensmittel und Arzneimittel (TFDA) für FrieslandCampina zur Verwendung in thailändischen Säuglingsnahrungen demonstriert die globale Reichweite europäischer Innovationen bei Milchzutaten, wobei 74 % der neuen Säuglingsnahrungen mittlerweile mindestens einen bioaktiven Inhaltsstoff enthalten. Der Premiumisierungstrend des Sektors hin zu funktionellen Inhaltsstoffen wie Laktoferrin, Osteopontin und Milchfettkügelchenmembranproteinen schafft eine anhaltende Nachfrage nach spezialisierten Milchfraktionen. Die Delegierte Verordnung (EU) 2016/127 schreibt spezifische Zusammensetzungsanforderungen vor, einschließlich Molken-Kasein-Verhältnissen und DHA-Gehalt, und standardisiert so die Inhaltsstoffspezifikationen in allen Mitgliedstaaten und Exportmärkten.

Anwendungen in funktionellen Lebensmitteln schaffen neue Marktchancen

Anwendungen in funktionellen Lebensmitteln expandieren über traditionelle Grenzen hinaus, wobei Eisen-Milchkaseinat gemäß der Verordnung (EU) 2024/1821 der Kommission als neuartiger Lebensmittelzusatzstoff für Anreicherungsanwendungen eine EU-Zulassung erhalten hat. Diese regulatorische Genehmigung zeigt den Weg für milchbasierte funktionale Inhaltsstoffe auf, um Marktzugang zu erlangen, obwohl die strengen Sicherheits- und Bioverfügbarkeitsbewertungen der EFSA hohe Hürden für neue Marktteilnehmer schaffen. Der Sektor für funktionelle Lebensmittel profitiert von etablierten gesundheitlichen Angaben für Kalzium, Protein und lebende Joghurtkulturen gemäß der EU-Verordnung 1924/2006, was klare regulatorische Wege für das Zutatenmarketing bietet. Die EFSA hat jedoch breitere gesundheitliche Angaben für Milchprodukte, einschließlich Kaseinhydrolysat-Anwendungen zur Blutzuckerkontrolle, abgelehnt, was die Notwendigkeit robuster klinischer Belege statt theoretischer Vorteile unterstreicht. Das Patentportfolio von CSM Bakery Solutions für Kalziumkonzentratsuspensionen in sojabasierten Milchalternativen veranschaulicht, wie traditionelle Milchzutatenhersteller sich an hybride Anwendungen anpassen und geistiges Eigentum rund um Kalziumanreicherungstechnologien sowohl für Milch- als auch für pflanzliche Produkte sichern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fälle von Laktoseintoleranz treiben Markttransformation voran | -0.4% | Südeuropa, Italien, Griechenland | Langfristig (≥ 4 Jahre) |

| Pflanzliche Milchalternativen verzeichnen erhebliches Wachstum | -0.6% | Nordeuropa, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohmilch beeinflusst Marktentwicklung | -0.5% | EU-weit mit Auswirkungen auf Irland und Polen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusste Verbraucher wenden sich alternativen Ernährungsgewohnheiten zu | -0.3% | Westeuropa, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälle von Laktoseintoleranz treiben Markttransformation voran

Die Prävalenz von Laktoseintoleranz variiert in den europäischen Märkten erheblich und schafft geografische Nachfragedisparitäten, die die Strategien zur Inhaltsstoffformulierung beeinflussen. Südeuropäische Länder weisen deutlich höhere Intoleranzraten auf, mit Italien bei 72 % und Griechenland bei 55 %, verglichen mit nordeuropäischen Märkten wie Dänemark und Irland bei 4 %. Diese geografische Variation treibt die Marktsegmentierung hin zu laktosefreien und laktosereduzierten Inhaltsstoffen voran, wobei die EU-Richtlinie 2024/1438 ausdrücklich die Laktosereduktion durch enzymatische Umwandlung in Glukose und Galaktose in haltbaren Milchprodukten genehmigt. Die wissenschaftliche Leitlinie der EFSA stellt fest, dass die meisten Personen mit Laktoseintoleranz bis zu 12 Gramm Laktose als Einzeldosis vertragen können, was Formulierungsparameter für Zutatenhersteller bietet, die auf empfindliche Bevölkerungsgruppen abzielen. Der regulatorische Rahmen schreibt eine klare Kennzeichnung von Laktosegehaltsmodifikationen vor, was Transparenz schafft und gleichzeitig Marktdifferenzierung ermöglicht. Diese geografische Disparität schafft jedoch auch Chancen für die spezialisierte laktosefreie Zutatenproduktion, insbesondere in Regionen mit hoher Prävalenz, wo lokale Verarbeitungskapazitäten sowohl den Inlands- als auch den Exportmarkt bedienen können.

Preisvolatilität bei Rohmilch beeinflusst Marktentwicklung

Die Preisvolatilität bei Rohmilch erreichte 2024 extreme Niveaus, wobei Irland einen Preisanstieg von 15 % verzeichnete, während 16 EU-Mitgliedstaaten Preisrückgänge registrierten, was zu Lieferkettenunterbrechungen und Margendruck bei den Zutatenverarbeitern führte. Diese Volatilität ist auf mehrere Faktoren zurückzuführen, darunter Krankheitsausbrüche, umweltrechtliche Vorschriften zur Reduzierung der Herdengrößen sowie globale Nachfrageschwankungen, die die Exportwettbewerbsfähigkeit beeinflussen. Polens Milchpreise sanken im Januar 2025 trotz eines starken Jahreswachstums um 6,5 % zum Vormonat, was die kurzfristige Volatilität verdeutlicht, die die Preisgestaltung und Beschaffungsplanung für Zutaten erschwert. EU-Milchproduktionsprognosen weisen auf einen anhaltenden Rückgang auf 149,4 Millionen Tonnen im Jahr 2025 gegenüber 149,6 Millionen Tonnen im Jahr 2024 hin, bedingt durch sinkende Kuhzahlen und geringe Gewinnmargen der Landwirte, was die Verfügbarkeit von Rohstoffen für die Zutatenverarbeitung einschränkt [3]Quelle: US-Landwirtschaftsministerium, "Europäische Union: Jahresbericht zu Milch und Milchprodukten", fas.usda.gov. Der Einkommensstützungsrahmen der Gemeinsamen Agrarpolitik in Höhe von EUR 188 Milliarden bietet durch Direktzahlungen eine gewisse Stabilität, obwohl diese zunehmend an Anforderungen zur Einhaltung von Umweltauflagen geknüpft sind, die die Produktionsmengen weiter einschränken könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchpulver dominiert dank Verarbeitungseffizienz

Milchpulver hält im Jahr 2025 einen Marktanteil von 47,10 % und spiegelt seine grundlegende Rolle in Zutatenanwendungen wider, die eine verlängerte Haltbarkeit, konzentrierte Ernährung und Verarbeitungsvielseitigkeit erfordern. Diese Dominanz resultiert aus seiner kritischen Funktion in Backwaren-, Süßwaren- und Säuglingsnahrungsanwendungen, wo ein konsistenter Protein- und Mineralgehalt für die Produktstandardisierung unerlässlich ist. Für das Segment wird eine CAGR von 4,62 % bis 2031 prognostiziert, angetrieben durch Exportnachfrage und Verbesserungen der Verarbeitungseffizienz. Molkeninhaltsstoffe stellen die zweitgrößte Kategorie dar, die von der Expansion der Sporternährung und Anwendungen in funktionellen Lebensmitteln profitiert und gleichzeitig durch strategische Übernahmen wie Arlas Volac-Kauf eine Konsolidierung erfährt. Milchproteinkonzentrate und -isolate besetzen spezialisierte hochwertige Nischen, insbesondere in der klinischen Ernährung und im Premium-Sportbereich, wo Proteinreinheit und Bioverfügbarkeit Premiumpreise erzielen.

Laktose und Derivate erfüllen duale Funktionen als Süßungsmittel und pharmazeutische Hilfsstoffe und halten trotz der Bedenken hinsichtlich Laktoseintoleranz aufgrund ihrer technischen Funktionalität in verarbeiteten Lebensmitteln eine stetige Nachfrage aufrecht. Kasein und Kaseinate bieten einzigartige funktionale Eigenschaften für Käseanwendungen und Proteinanreicherung, obwohl die Ablehnung bestimmter gesundheitlicher Angaben für Kaseinhydrolysate durch die EFSA die Möglichkeiten zur Premium-Positionierung einschränkt. Die Kategorie „Sonstige” umfasst aufkommende bioaktive Inhaltsstoffe wie Laktoferrin, wobei die Erweiterung der neuen Produktionsanlage von FrieslandCampina auf die wachsende kommerzielle Rentabilität spezialisierter Milchfraktionen hinweist. Die Zulassung von Eisen-Milchkaseinat als neuartiger Lebensmittelzusatzstoff gemäß der EU-Verordnung 2024/1821 zeigt regulatorische Wege für innovative milchbasierte funktionale Inhaltsstoffe auf, obwohl das Genehmigungsverfahren erhebliche klinische Belege und Sicherheitsdokumentation erfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Konventionell behält Dominanz trotz Bio-Beschleunigung

Konventionelle Milchzutaten halten im Jahr 2025 einen Marktanteil von 85,05 % und spiegeln Kostenvorteile sowie etablierte Lieferketten wider, die die industrielle Lebensmittelverarbeitung bedienen. Bio-Zutaten verzeichnen jedoch mit einer CAGR von 5,78 % bis 2031 ein beschleunigtes Wachstum, unterstützt durch die Ausweitung der ökologisch bewirtschafteten Flächen in der EU auf 17,7 Millionen Hektar, was 10,9 % der gesamten landwirtschaftlichen Fläche entspricht. Diese Wachstumsdynamik wird durch Angebotsbeschränkungen gehemmt, insbesondere in Polen, wo nur 0,2 % der Milchproduktion bio-zertifiziert ist, obwohl das Land der drittgrößte Milchproduzent der EU ist. Die ökologische Milchverarbeitung sieht sich mit Konzentrationsproblemen konfrontiert, da über 90 % der polnischen Bio-Milch von vier großen Molkereien verarbeitet werden, was Beschaffungsengpässe und Preisvolatilität erzeugt.

Der Bio-Aufpreis liegt im Durchschnitt 20–30 % über den konventionellen Preisen, obwohl polnische Bio-Milchpreise aufgrund von Lieferkettenineffizienzen und begrenzter Einzelhandelsnachfrage oft dem konventionellen Preisniveau entsprechen oder darunter liegen. EU-Bio-Vorschriften erfordern weidebezogene Systeme mit mindestens 60 % Raufutter in der täglichen Trockenmasseaufnahme und maximalen Besatzdichten von 2 Milchkühen pro Hektar, was die Erträge auf 72–91 % des konventionellen Niveaus begrenzt. Dänemark und Österreich führen die Bio-Marktentwicklung mit Bio-Milchanteilen von 13,2 % bzw. 17,3 % an und bieten Modelle für die Organisation der Lieferkette und die Erschließung von Premiummärkten. Das Bio-Segment profitiert von der GAP-Förderung durch Agrarumwelt- und Klimamaßnahmen, die mindestens 30 % der Mittel für die Entwicklung des ländlichen Raums auf Umweltziele ausrichten, obwohl der Erfolg eine koordinierte Erzeuger-Verarbeiter-Kooperation und garantierte Beschaffungsvereinbarungen erfordert.

Nach Tierherkunft: Dominanz von Kuhmilch sieht sich Nischenwettbewerb gegenüber

Kuhmilchzutaten dominieren mit einem Marktanteil von 82,70 % im Jahr 2025, was die etablierte Verarbeitungsinfrastruktur, die gleichmäßige Versorgung und die standardisierten Zusammensetzungsprofile widerspiegelt, die den industriellen Anforderungen entsprechen. Diese Dominanz wird durch den EU-Bestand von 20 Millionen Milchkühen gestützt, der jährlich rund 160 Millionen Tonnen produziert, mit einer durchschnittlichen Leistung von 7.653 kg pro Kuh, die Skaleneffekte bei der Zutatenverarbeitung ermöglicht. Ziegenmilchzutaten verzeichnen jedoch mit einer CAGR von 5,52 % bis 2031 das stärkste Wachstum, angetrieben durch wahrgenommene Vorteile bei der Verdaulichkeit und eine Premium-Positionierung in der Säuglingsnahrung und bei spezialisierten Ernährungsanwendungen. Büffelmilchzutaten bedienen Nischenanwendungen, insbesondere in der traditionellen Käseherstellung und bei mediterranen Spezialitäten, wo einzigartige Protein- und Fettzusammensetzungen funktionale Vorteile bieten.

Das Wachstum von Ziegenmilch spiegelt die Verbraucherwahrnehmung einer leichteren Verdaulichkeit und einer engeren Ähnlichkeit mit der menschlichen Milchzusammensetzung wider, obwohl wissenschaftliche Belege für eine überlegene Verdaulichkeit nach wie vor begrenzt sind. Das Segment profitiert von einer handwerklichen und Premium-Positionierung, wobei Bio-Ziegenmilch erhebliche Aufschläge gegenüber konventionellen Kuhmilchäquivalenten erzielt. Schafmilchzutaten nehmen den kleinsten Marktanteil ein, bedienen jedoch spezialisierte Anwendungen bei traditionellen europäischen Käsesorten und hochwertigen Ernährungsprodukten. EU-Viehstatistiken zeigen 1,4 Millionen Bio-Ziegen, die 12,7 % des gesamten Ziegenbestands ausmachen, was eine starke Bio-Durchdringung in diesem Segment anzeigt. Regulatorische Rahmenbedingungen gemäß dem EU-Tiergesundheits- und Tierschutzrecht gelten einheitlich für alle Tierarten, obwohl spezifische Zusammensetzungsstandards für Säuglingsnahrung gemäß der Delegierten Verordnung (EU) 2016/127 ausdrücklich Kuh- und Ziegenmilchproteine als zugelassene Quellen benennen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sporternährung treibt Premium-Wachstum voran

Sport- und klinische Ernährung stellt mit einer CAGR von 5,16 % bis 2031 das am schnellsten wachsende Anwendungssegment dar und spiegelt die Priorisierung funktioneller Ernährung und Proteinergänzung durch die Verbraucher wider. Dieses Wachstum wird durch strategische Konsolidierungen wie Arlas Übernahme des Molkenernährungsgeschäfts von Volac exemplifiziert, die die Kapazitäten im Bereich proteinreicher und spezialisierter Molkenanwendungen stärkt. Das Segment profitiert von etablierten gesundheitlichen Angaben zu Protein gemäß der EU-Verordnung 1924/2006, die eine Vermarktung für die Erhaltung und das Wachstum von Muskelmasse erlauben, obwohl die EFSA breitere molkenspezifische Angaben abgelehnt hat und eine generische Proteinpositionierung statt inhaltsstoffspezifischer Vorteile erfordert. Backwaren und Süßwaren behalten mit einem Anteil von 28,55 % im Jahr 2025 den größten Anwendungsanteil, angetrieben durch die funktionalen Eigenschaften von Milchzutaten bei der Teigteilung, Geschmacksverbesserung und Nährwertanreicherung.

Säuglingsmilchnahrung stellt eine hochwertige Anwendung dar, die aufgrund strenger regulatorischer Anforderungen und spezialisierter Zusammensetzungsanforderungen Premiumpreise erzielt. Die Delegierte Verordnung (EU) 2016/127 schreibt spezifische Proteinquellen, Molken-Kasein-Verhältnisse und Mineralgehalt vor und schafft technische Barrieren, die etablierte Zutatenhersteller mit regulatorischem Fachwissen und Qualitätssystemen begünstigen. Anwendungen bei Milchprodukten umfassen Käse, Joghurt und fermentierte Produkte, bei denen Milchzutaten eine funktionale und nutritive Aufwertung bieten. Convenienceprodukte und verzehrfertige Lebensmittel stellen ein wachsendes Anwendungsgebiet dar, das durch Urbanisierung und Lifestyle-Veränderungen vorangetrieben wird und Zutaten mit verlängerter Haltbarkeit und Verarbeitungsstabilität erfordert. Das regulatorische Umfeld unterstützt die Anwendungsdiversifizierung durch zugelassene gesundheitliche Angaben für Kalzium, Protein und lebende Kulturen, obwohl die Substantiierung von Angaben robuste klinische Belege und EFSA-Genehmigungsverfahren erfordert, die etablierte Akteure mit Forschungskapazitäten begünstigen.

Geografische Analyse

Deutschland behauptet seine Marktführerschaft mit einem Anteil von 22,10 % im Jahr 2025 und nutzt seine Position als größter EU-Milchproduzent mit jährlich rund 33 Millionen Tonnen sowie eine umfangreiche Verarbeitungsinfrastruktur, die sowohl den Inlands- als auch den Exportmarkt bedient. Deutsche Milchzutatenunternehmen profitieren von fortschrittlicher Technologie, etablierten Exportbeziehungen und der Nähe zu wichtigen Lebensmittelverarbeitungszentren in ganz Mitteleuropa.

Die Niederlande folgen als bedeutender Akteur trotz ihrer geringeren geografischen Größe und spiegeln eine hohe Produktivität pro Kuh von über 8.000 kg jährlich sowie ausgefeilte genossenschaftliche Strukturen wider, die die Lieferketteneffizienz optimieren. Frankreich trägt erhebliche Produktionskapazitäten insbesondere bei Käse und spezialisierten Milchzutaten bei, unterstützt durch einen starken Inlandskonsum und Exporttraditionen. Polen entwickelt sich mit einer CAGR von 6,53 % bis 2031 zur am schnellsten wachsenden geografischen Region und ist positioniert, nach einem Produktionswachstum von 3,9 % im Jahr 2024 gegenüber dem EU-Durchschnitt von 0,6 % bis 2025 möglicherweise der drittgrößte EU-Milchproduzent zu werden. Dieses Wachstum spiegelt eine modernisierte Verarbeitungsinfrastruktur, wettbewerbsfähige Kostenstrukturen und eine strategische Exportpositionierung wider, wobei 63 % der Milchexporte auf EU-Märkte entfallen, angeführt von Deutschland mit 19 % des Exportwerts.

Italien und Spanien tragen erhebliche Produktionsmengen bei, stehen jedoch vor Herausforderungen durch eine höhere Prävalenz von Laktoseintoleranz, die die inländischen Konsummuster beeinflusst. Die Post-Brexit-Position des Vereinigten Königreichs schafft sowohl Herausforderungen als auch Chancen, da Handelsbeziehungen neue regulatorische Rahmenbedingungen erfordern, während bedeutende Verarbeitungskapazitäten erhalten bleiben. Belgien, Schweden und andere kleinere Märkte nehmen spezialisierte Rollen in der Bio-Produktion und bei hochwertigen Zutatenanwendungen ein, wobei Schweden mit einem Bio-Milchanteil von 18 % fortschrittliche nachhaltige Produktionssysteme demonstriert.

Wettbewerbslandschaft

Der europäische Markt für Milchzutaten weist eine moderate Konzentration auf und ist durch strategische Konsolidierungen unter etablierten Akteuren gekennzeichnet, die ihre spezialisierten Fähigkeiten und ihre geografische Reichweite stärken wollen. Die Marktdynamik spiegelt eine Verlagerung hin zu hochwertigen Zutaten und funktionalen Anwendungen wider, wobei Unternehmen vertikale Integration und technologiebasierte Differenzierung anstreben statt auf Volumenkonkurrenz im Rohstoffbereich zu setzen. Arla Foods' Übernahme des Molkenernährungsgeschäfts von Volac ist ein Beispiel für diesen Trend, der dänische Genossenschaftsmaßstäbe mit britischer Spezialprotein-Expertise kombiniert, um die wachsende Sporternährungsnachfrage über sieben internationale Produktionsstätten zu bedienen. Ebenso demonstriert die Veräußerung von Molkereibetrieben durch Kerry Group für EUR 500 Millionen zur Neuausrichtung auf reine B2B-Geschmacks- und Ernährungslösungen die Portfoliooptimierung hin zu margenstarken Zutatenanwendungen.

Chancen entstehen in der Entwicklung bioaktiver Inhaltsstoffe, wobei die Erweiterung der Laktoferrin-Produktionsanlage von FrieslandCampina auf die kommerzielle Rentabilität spezialisierter Milchfraktionen für Säuglingsernährungs- und klinische Anwendungen hindeutet. Die Technologieeinführung konzentriert sich auf präzise Verarbeitung, Nachhaltigkeitsverbesserungen und regulatorische Compliance-Kapazitäten, wobei CSM Bakery Solutions Patentschutz für Kalziumkonzentratsuspensionen gesichert hat, die sowohl für Milch- als auch für pflanzliche Formulierungen anwendbar sind.

Aufkommende Disruptoren umfassen hybride Milch-Pflanzen-Zutatenhersteller und spezialisierte Bio-Verarbeiter, obwohl regulatorische Hürden durch das EFSA-Bewertungsverfahren für gesundheitliche Angaben und EU-Zusammensetzungsstandards etablierte Akteure mit klinischen Forschungskapazitäten und Qualitätssystemen begünstigen. Compliance-Faktoren gemäß der EU-Verordnung 1924/2006 für gesundheitliche Angaben und der Delegierten Verordnung (EU) 2016/127 für Säuglingsnahrung schaffen Wettbewerbsvorteile für Unternehmen mit regulatorischem Fachwissen und etablierter Sicherheitsdokumentation.

Branchenführer auf dem europäischen Markt für Milchzutaten

Arla Foods amba

Koninklijke FrieslandCampina N.V.

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das niederländische Zutatenunternehmen Vivici lancierte im März 2025 Vivitein BLG, ein durch Präzisionsfermentation hergestelltes Milchprotein (Beta-Laktoglobulin), auf dem US-Markt. Vivitein BLG bietet Verbrauchern und Lebensmittel- und Getränkeunternehmen ein nachhaltiges, veganes Protein für Produkte der aktiven Ernährung, darunter klare Proteingetränke, hochleistungsfähige Pulver und schmackhafte Proteinriegel – alles ohne tierische Beteiligung.

- September 2024: Arla Foods Ingredients startete eine neue Kampagne, um Milchverarbeiter zur Entwicklung innovativer proteinreicher Produkte zu inspirieren. Die Kampagne „Go High in Protein” präsentierte die patentierte Nutrilac ProteinBoost-Reihe mikropartikulierter Molkenproteine von Arla Foods Ingredients, die reich an allen essentiellen Aminosäuren waren. Sie demonstrierte, wie diese eingesetzt werden können, um technische Herausforderungen zu überwinden und proteinreiche Milchprodukte mit ansprechendem Geschmack und Textur zu schaffen.

- November 2023: Das finnische Molkereiunternehmen Valio lancierte im November 2023 ein neues Milchproteinkonzentrat, Valio Eila® MPC 65. Das neue laktosefreie Milchproteinkonzentrat ist für die Herstellung besser schmeckender proteinreicher Produkte wie Puddings und Shakes für Hersteller weltweit bestimmt.

Berichtsumfang des europäischen Marktes für Milchzutaten

Nach Typ ist der europäische Markt für Milchzutaten in Milchpulver, Milchproteinkonzentrate und Milchproteinisolate, Molkeninhaltsstoffe, Laktose und Derivate, Kasein und Kaseinate sowie Sonstige unterteilt, und nach Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte, Säuglingsmilchnahrung, Sport- und klinische Ernährung sowie Sonstige segmentiert. Darüber hinaus bietet die Studie eine Analyse des Marktes für Milchzutaten in den aufstrebenden und etablierten Märkten der europäischen Länder, darunter Deutschland, das Vereinigte Königreich, Frankreich, Russland, Italien, Spanien und das übrige Europa.

| Milchpulver | Magermilchpulver |

| Vollmilchpulver | |

| Sonstige | |

| Milchproteinkonzentrate und -isolate | |

| Molkeninhaltsstoffe | Molkenproteinkonzentrat |

| Molkenproteinisolat | |

| Hydrolysiertes Molkenprotein | |

| Laktose und Derivate | |

| Kasein und Kaseinate | |

| Sonstige |

| Konventionell |

| Bio |

| Kuh |

| Büffel |

| Ziege und Schaf |

| Backwaren und Süßwaren |

| Milchprodukte |

| Säuglingsmilchnahrung |

| Sport- und klinische Ernährung |

| Convenienceprodukte und verzehrfertige Lebensmittel |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Milchpulver | Magermilchpulver |

| Vollmilchpulver | ||

| Sonstige | ||

| Milchproteinkonzentrate und -isolate | ||

| Molkeninhaltsstoffe | Molkenproteinkonzentrat | |

| Molkenproteinisolat | ||

| Hydrolysiertes Molkenprotein | ||

| Laktose und Derivate | ||

| Kasein und Kaseinate | ||

| Sonstige | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Tierherkunft | Kuh | |

| Büffel | ||

| Ziege und Schaf | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte | ||

| Säuglingsmilchnahrung | ||

| Sport- und klinische Ernährung | ||

| Convenienceprodukte und verzehrfertige Lebensmittel | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Marktes für Milchzutaten?

Der Markt wird im Jahr 2026 mit USD 20,38 Milliarden bewertet.

Wie schnell wächst das Anwendungssegment Sporternährung in Europa?

Zutaten für Sport- und klinische Ernährung sollen zwischen 2026 und 2031 mit einer CAGR von 5,16 % wachsen.

Welches Land ist der am schnellsten wachsende Produzent von Milchzutaten in Europa?

Polen wird mit der höchsten CAGR von 6,53 % bis 2031 prognostiziert.

Wie groß ist das Milchpulversegment innerhalb der europäischen Milchzutaten?

Milchpulver hält ab 2025 einen Marktanteil von 47,10 %.

Seite zuletzt aktualisiert am: