Spanien Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

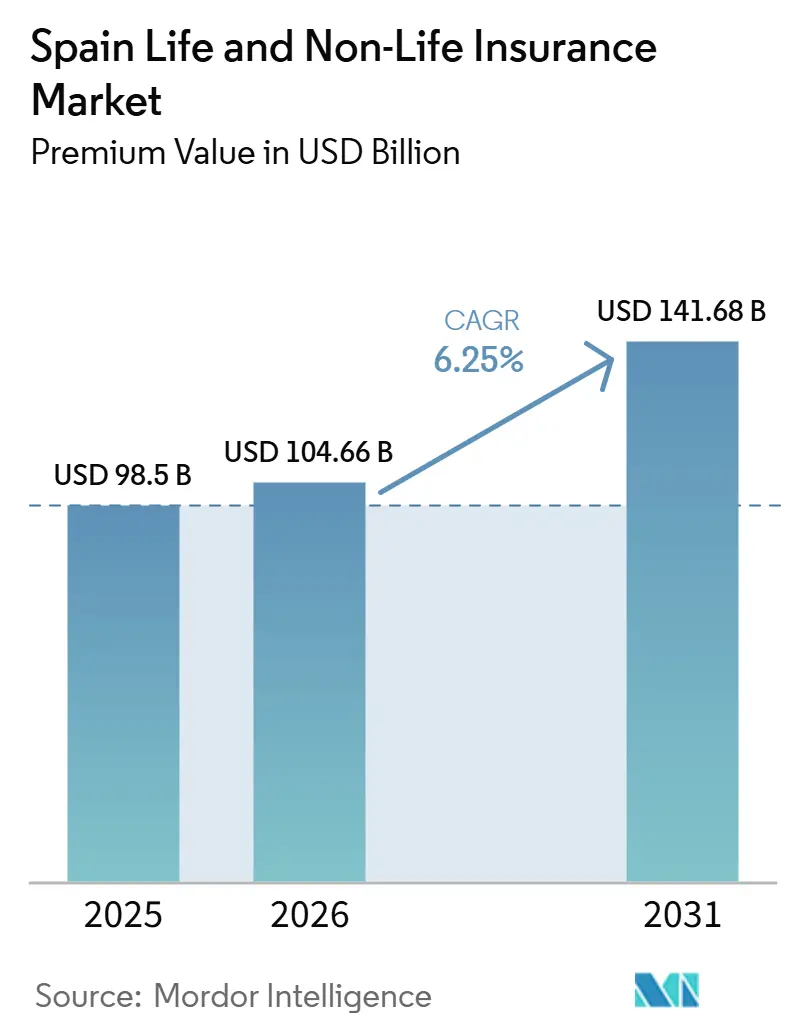

| Marktgröße im Basisjahr (2025) | 98.5 Milliarden US-Dollar |

| Marktgröße (2026) | 104.66 Milliarden US-Dollar |

| Marktgröße (2031) | 141.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

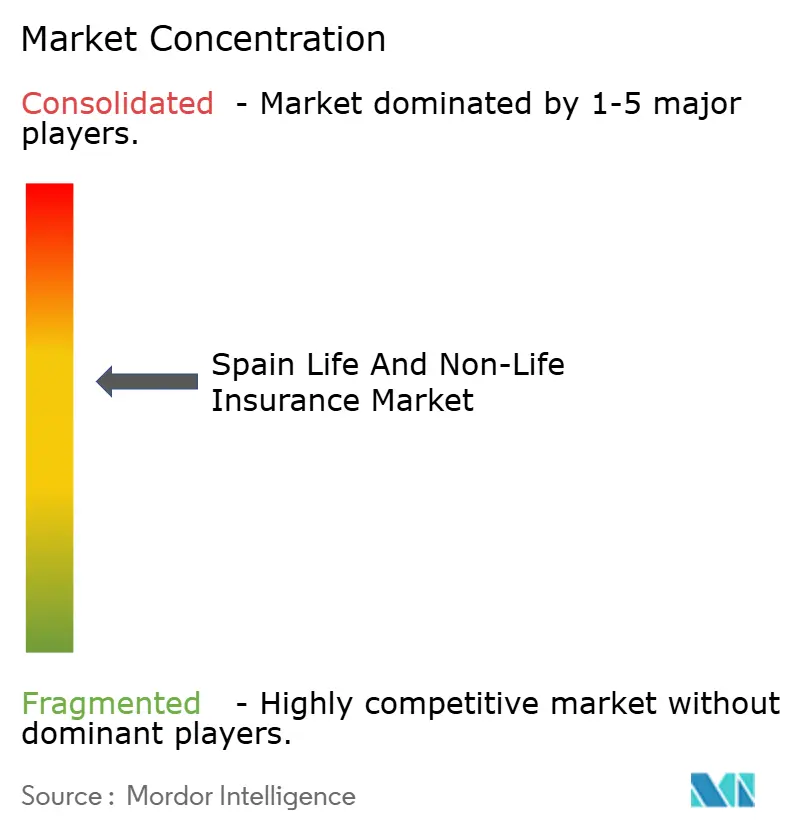

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des spanischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 98,5 Milliarden USD im Jahr 2025 und 104,66 Milliarden USD im Jahr 2026 auf 141,68 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 6,25 % verzeichnen.

Starkes Prämienwachstum signalisiert eine tiefere Versicherungsdurchdringung, steigende verfügbare Einkommen und eine stetige Verlagerung von Sparprodukten hin zu Schutz- und Altersvorsorgeprodukten. Obligatorische Deckungen im Kraftfahrzeugbereich, die rasche Verbreitung privater Krankenversicherungspolicen und ein Anstieg der Nachfrage nach Sach- und Katastrophenversicherungen stützen den Nichtlebensschwung, während Rentenreformen und demografische Langlebigkeitstrends frisches Kapital in Rentenprodukte lenken. Die Digitalisierung verändert die Vertriebsökonomie grundlegend, wobei die Bancassurance die Reichweite vergrößert und mobile Plattformen die Preistransparenz verbessern. Skalenvorteile, robuste Risikopreismodelle und der Zugang zu granularen Kundendaten entwickeln sich zu den entscheidenden Wettbewerbshebeln im spanischen Lebens- und Nichtlebensversicherungsmarkt.

Wichtigste Erkenntnisse des Berichts

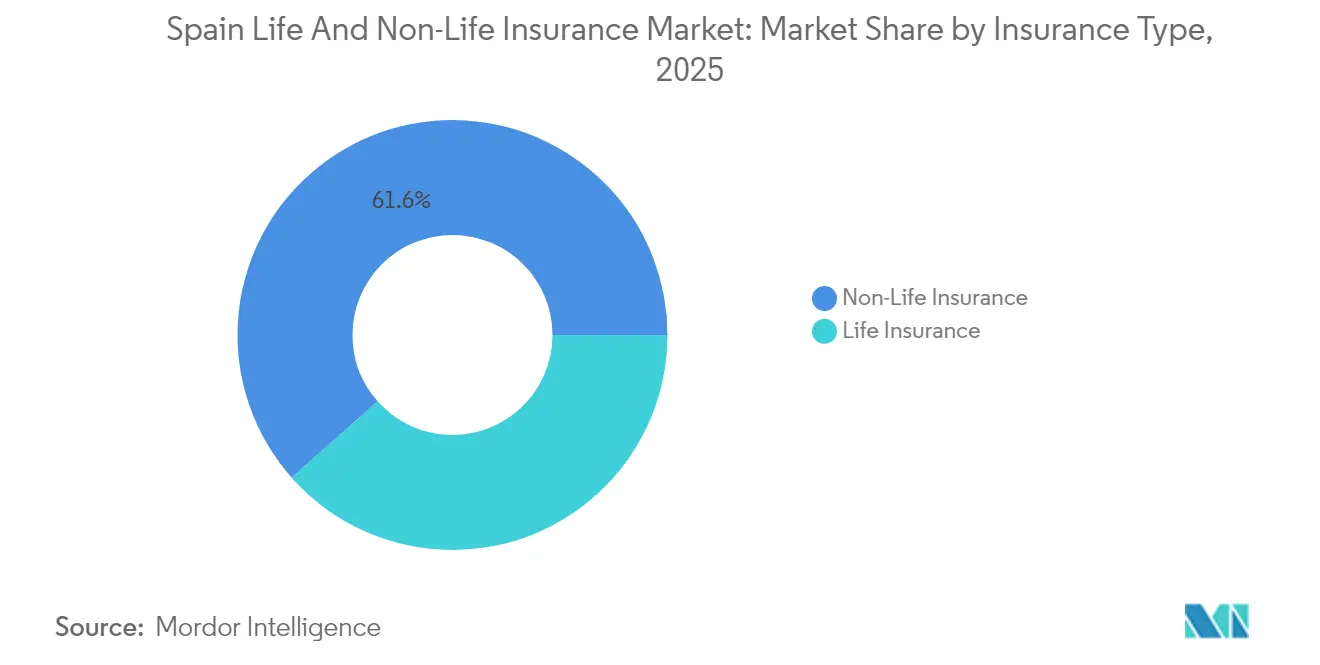

- Nach Versicherungsart hielt die Nichtlebensversicherung im Jahr 2025 einen Marktanteil von 61,55 % am spanischen Lebens- und Nichtlebensversicherungsmarkt, während Renten- und Annuitätsprodukte bis 2031 voraussichtlich mit einem CAGR von 5,6 % wachsen werden.

- Nach Vertriebskanal kontrollierte Bancassurance im Jahr 2025 43,65 % des spanischen Lebens- und Nichtlebensversicherungsmarktes, während Online- und Mobilvertrieb bis 2031 einen CAGR von 11,75 % verzeichnen sollen.

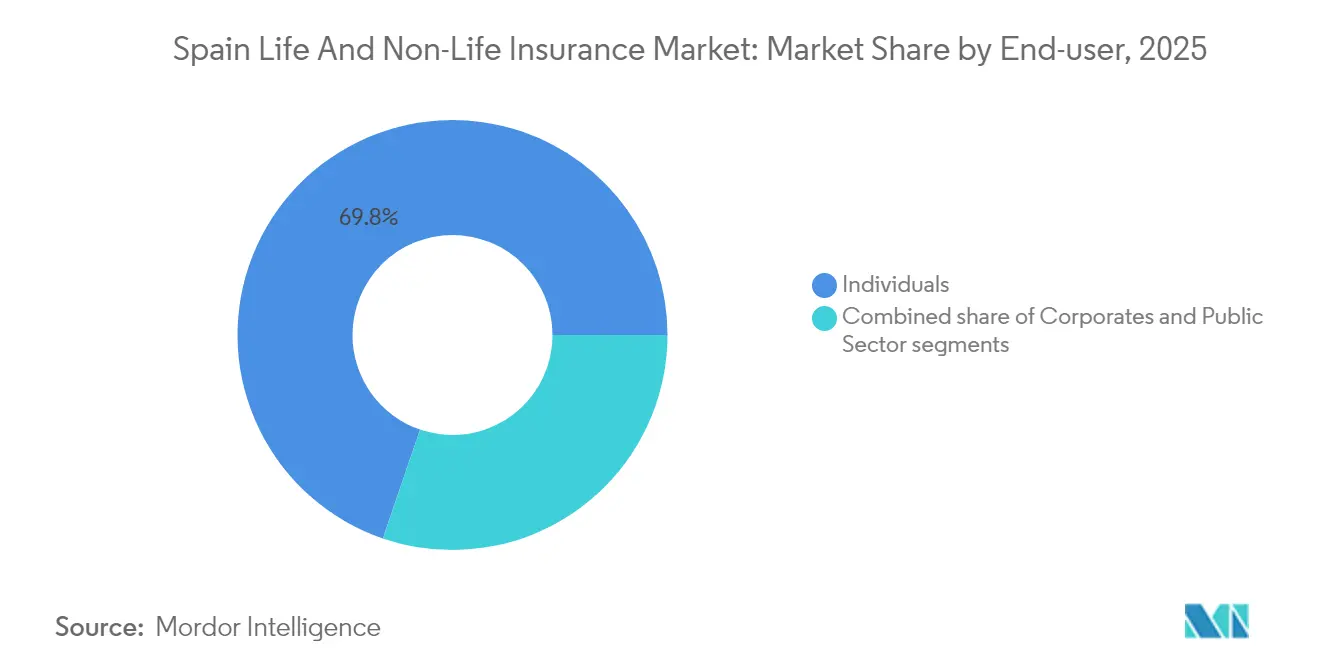

- Nach Endnutzer entfielen im Jahr 2025 69,75 % der Marktgröße des spanischen Lebens- und Nichtlebensversicherungsmarktes auf Privatpersonen; KMU stellen das am schnellsten wachsende Segment dar und expandieren im Zeitraum 2026–2031 mit einem CAGR von 7,05 %.

- Nach Geografie führte Madrid im Jahr 2025 mit einem Anteil von 22,05 % an der Marktgröße des spanischen Lebens- und Nichtlebensversicherungsmarktes, während die Gemeinschaft Valencia im Zeitraum 2026–2031 mit einem CAGR von 6,34 % das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Lebens- und Nichtlebensversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Alternde Bevölkerung treibt die Nachfrage nach Renten- und Annuitätsprodukten in Spanien an | +1.8% | National; stärkste Wirkung in Madrid, Katalonien, Baskenland | Langfristig (≥ 4 Jahre) |

| Wachstum digitaler Bancassurance- Partnerschaften beschleunigt den Policenabsatz | +1.2% | Landesweit, mit frühem Zugkraft in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Obligatorische Kraftfahrzeugversicherungs- vorschriften steigern Nichtlebensprämien | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klimabedingte Katastrophen erhöhen die Nachfrage nach Sach- und Ernteschutzversicherungen | +1.1% | Valencia, Andalusien, Katalonien; Ausstrahlungseffekte landesweit | Mittelfristig (2–4 Jahre) |

| Integration der Krankenversicherung mit privaten Gesundheitsnetzwerken erweitert die Durchdringung | +0.9% | Madrid, Katalonien, Balearische Inseln | Mittelfristig (2–4 Jahre) |

| EU-Solvency-II-Reformen ermöglichen Kapitaloptimierung für spanische Versicherer | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt die Nachfrage nach Renten- und Annuitätsprodukten in Spanien an

Bereits jeder fünfte Spanier ist älter als 65 Jahre, und dieser Anteil wird bis 2035 auf über 26 % steigen[1]OECD, "OECD-Kapitalmarktüberprüfung Spanien 2024," oecd.org. Der demografische Wandel veranlasst Lebensversicherer, Altersvorsorgeprodukte zu priorisieren, wobei Renten- und Annuitätsprämien zwischen 2025 und 2030 mit einem CAGR von 5,86 % wachsen. Das „Generation+”-Angebot von CaixaBank bündelt Annuitäten, Seniorenschutz und Eigenkapitalfreisetzungshypotheken in einem einzigen Beratungsangebot und erschließt eine Kohorte, die nahezu 40 % des Haushaltsvermögens kontrolliert. Überarbeitete Sterbetafeln (PER2020) verbessern die Preisgenauigkeit und verdeutlichen den Bedarf an der Absicherung von Langlebigkeitsrisiken. Versicherer, die in der Lage sind, langfristige Verbindlichkeiten mit höher rentierlichen Vermögenswerten abzugleichen, werden im spanischen Lebens- und Nichtlebensversicherungsmarkt Marktanteile gewinnen.

Wachstum digitaler Bancassurance-Partnerschaften beschleunigt den Policenabsatz

Im Jahr 2024 entfielen 14,2 % der inländischen Versicherungsgewinne auf Banken, was die integrale Rolle der Bancassurance im täglichen Bankgeschäft unterstreicht. Dieser Kanal kontrolliert 44,1 % der gesamten gebuchten Prämien und verbessert nun seine mobilen Apps mit Funktionen wie Robo-Beratung, datengetriebenem Cross-Selling und sofortiger Policenausstellung. SegurCaixa Adeslas demonstriert die Stärke der Skalierung, indem es die 21 Millionen Privatkunden von CaixaBank nahtlos mit zeitnahen Angeboten für Kranken-, Haus- und Kraftfahrzeugversicherungen verknüpft. Mit reduzierten Akquisitionskosten und verbesserten Konversionsraten wird Bancassurance produktiver und treibt das Wachstum in Spaniens Lebens- und Nichtlebensversicherungssektoren voran.

Obligatorische Kraftfahrzeugversicherungsvorschriften steigern Nichtlebensprämien

Das spanische Recht verpflichtet jedes zugelassene Fahrzeug zur Haftpflichtversicherung, und verbesserte Durchsetzungsinstrumente wie Echtzeit-Datenbanken der Verkehrspolizei verringern den Anteil nicht versicherter Fahrzeuge. Kraftfahrzeugprämien machen mehr als ein Viertel der Nichtlebensversicherungseinnahmen aus. Trotz einer kombinierten Schadenquote von über 100 % im Jahr 2024 helfen telematikbasierte Preisgestaltung und strengere Betrugskontrollen den Versicherern bei der Anpassung der Tarife. Die Neuzulassungen erholten sich Anfang 2024, was das Volumen stützt, und die regulatorische Sicherheit sollte Kraftfahrzeuge als Eckpfeiler des spanischen Lebens- und Nichtlebensversicherungsmarktes erhalten.

Zunehmende klimabedingte Katastrophen erhöhen die Nachfrage nach Sach- und Ernteschutzversicherungen

Überschwemmungen, Waldbrände und Dürren erhöhen die versicherten Schäden und schärfen die Risikowahrnehmung. Das Consorcio de Compensación de Seguros (CCS) hat seit 1987 11,04 Milliarden USD für außerordentliche Ereignisse ausgezahlt und damit die Volatilität des Privatsektors abgefedert[2]Fitch Ratings, "Spaniens CCS unterstützt die Stabilität der Rück-/Versicherung inmitten von Klimarisiken," fitchratings.com. Nach der Überschwemmung in Valencia im Jahr 2024 blieben die kombinierten Mehrgefahren-Sachversicherungsquoten unter 95 %, was die Widerstandsfähigkeit des Modells beweist. Prämien in überschwemmungsgefährdeten Gebieten steigen im niedrigen einstelligen Bereich, und die Nachfrage nach Landwirtschaftsversicherungen steigt, da die Ernteerträge unbeständiger werden. Das Klimarisiko verleiht dem spanischen Lebens- und Nichtlebensversicherungsmarkt daher einen strukturellen Rückenwind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltend niedriges Zinsumfeld komprimiert Lebensversicherungsmargen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe kombinierte Schadenquoten im Kraftfahrzeugbereich begrenzen die Rentabilität für Nichtlebensversicherer | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Insurtechs erodiert den Marktanteil traditioneller Agenten | -0.4% | Städtische Zentren, insbesondere Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Strengere IFRS-17-Berichtspflichten erhöhen Compliance-Kosten | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend niedriges Zinsumfeld komprimiert Lebensversicherungsmargen

Sparprodukte mit garantierter Rendite befinden sich noch immer in vielen Lebensversicherungsbilanzen, und extrem niedrige Renditen komprimieren die Zinserträge. Obwohl die Europäische Zentralbank 2024 mit der Straffung begann, hinken die Reinvestitionsrenditen den Mindestverzinsungen auf Altpolicen hinterher. Lebensversicherer schwenken auf fondsgebundene Verträge um, die das Anlagerisiko übertragen, doch die Übergangskosten belasten die kurzfristige Rentabilität im spanischen Lebens- und Nichtlebensversicherungsmarkt.

Hohe kombinierte Schadenquoten im Kraftfahrzeugbereich begrenzen die Rentabilität für Nichtlebensversicherer

Lieferketteninflation, teurere Ersatzteile und höhere Personenschadensurteile haben die kombinierte Kraftfahrzeugschadenquote 2024 über 100 % getrieben. Versicherer beantragen schärfere Tariferhöhungen und setzen KI-gestützte Schadenstriage ein, doch die Schadenschwere bleibt hartnäckig. Solange das Underwriting keine Gewinnschwelle erreicht, könnte die Kapitalallokation in schneller wachsende Sparten wie Kranken- und KMU-Pakete den Wachstumsbeitrag des Kraftfahrzeugbereichs im spanischen Lebens- und Nichtlebensversicherungsmarkt verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Nichtlebensversicherung dominiert, während Rentenprodukte stark wachsen

Die Nichtlebensversicherung generierte im Jahr 2025 61,55 % der gesamten gebuchten Prämien, eine Position, die durch die obligatorische Kraftfahrzeugversicherung, die klimabedingte Sachversicherungsnachfrage und eine Krankenversicherungsdurchdringungsrate von 30 % in mehreren städtischen Provinzen gestärkt wird. Der spanische Lebens- und Nichtlebensversicherungsmarkt ist weiterhin auf Kraftfahrzeuge für das Volumen angewiesen, doch Sach- und Ernteschutzsparten steigen nach den Überschwemmungen in Valencia im Oktober 2024 stetig an. Lebensversicherungsprodukte erfassten die verbleibenden 38,45 % der Prämieneinkünfte, wobei Renten- und Annuitätsverträge bis 2031 jährlich um 5,6 % steigen, da Haushalte vorhersehbare Cashflows nach der Rente suchen. Überarbeitete PER2020-Sterbetafeln erhöhen das Kapital für Langlebigkeitsrisiken, bieten jedoch Preisgenauigkeit, die neue Annuitätsemissionen unterstützt.

Das Wachstum bei Lebensersparnissen hat sich in Richtung fondsgebundener Produkte verlagert, die Versicherer vor dem Anlagegarantiedruck schützen und gleichzeitig den Appetit der Kunden auf Aktienexposure befriedigen. Gleichzeitig bleiben Kapitallebensversicherungen ein Nischenwerkzeug für Vermögensübertragungen für vermögende Privatpersonen in Madrid und Katalonien. Die Marktgröße des spanischen Lebens- und Nichtlebensversicherungsmarktes, die an die Nichtlebensversicherung gebunden ist, übersteigt die Lebensversicherung noch immer bei weitem, doch der Margenbeitrag aus Rentenverträgen steigt, unterstützt durch solvenzfreundliche Rückversicherung. Versicherer, die kapitalintensive traditionelle Rückstellungen mit gebührenbasierten kapitalleichten Produkten ausbalancieren können, sollten die Eigenkapitalrendite-Spreads ausweiten. Schadenautomatisierung und verhaltensbasierte Preisgestaltung in Kraftfahrzeug- und Haushaltslinien verbessern zudem die Aufwandsquoten und verschaffen diversifizierten Gruppen einen strukturellen Vorteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Bancassurance führt, während Digitalisierung den Markt verändert

Bancassurance schrieb im Jahr 2025 43,65 % der Prämien, gestützt auf über 30.000 spanische Bankfilialen und den Vertrauensbonus etablierter Kreditgeber. Der spanische Lebens- und Nichtlebensversicherungsmarkt ist auf diese Allianzen angewiesen, um Massenmarktsparern zu erreichen, insbesondere für Rentenpläne, die zusammen mit Girokonten verkauft werden. Eingebettete Programmierschnittstellen (API) ermöglichen es mobilen Bank-Apps nun, sofortige Angebote auszustellen, Krankenhaustagegeldpolicen zu verkaufen und Verlängerungserinnerungen zu senden, die die Stornoquoten unter 3 % senken.

Dennoch skalieren Online- und Mobile-Direktplattformen bis 2031 mit einem CAGR von 11,75 %, dem schnellsten aller Kanäle, da Vergleichsportale und digitale Aggregatoren preisorientierten Einkauf fördern. Agenten und Makler behalten einen Beratungsvorteil bei komplexen Haftpflicht- und Seeversicherungen für Exporteure, obwohl der Gebührendruck zunimmt. Da Omnichannel-Verhalten zunimmt, berichten Versicherer mit nahtlosen Übergängen vom Web zur Filiale zum Callcenter über höhere Net-Promoter-Scores und geringere Abwanderung. Der Marktanteilsmix des spanischen Lebens- und Nichtlebensversicherungsmarktes verlagert sich daher in Richtung Digital, doch Bancassurance wird aufgrund der Einlagenstabilität der Banken und des Big-Data-Underwritings wahrscheinlich im Lebensversicherungsbereich zentral bleiben.

Nach Endnutzer: Privatpersonen dominieren, während KMU beschleunigen

Privathaushalte machten im Jahr 2025 69,75 % des Prämienvolumens aus, gestützt durch obligatorische Kraftfahrzeugpolicen und die Attraktivität privater Krankenversicherungen, da die Wartelisten in öffentlichen Krankenhäusern länger werden. Der spanische Lebens- und Nichtlebensversicherungsmarkt profitiert von umfangreichen Verbraucheraufklärungskampagnen und steuerlichen Anreizen für Altersvorsorgeprodukte. Innerhalb der Privatkundenbasis verlangen wohlhabende Kunden Universal-Life-Produkte für die Vermögensübertragung, während Millennials zu nutzungsbasierter Kraftfahrzeugversicherung und kurzfristigen Reiseversicherungen neigen, die über Smartphones erworben werden.

KMU, die mehr als 99 % der spanischen Unternehmen ausmachen, sind nun mit einem CAGR von 7,05 % das am schnellsten wachsende Segment, da Versicherer gebündelte Mehrlinien-Pakete einführen, die Sach-, Haftpflicht- und Mitarbeiterleistungen abdecken. VidaCaixas MyBox Vida Negocios bietet Selbstständigen flexible Deckung und steuerliche Absetzbarkeit, während MAPFRE Cross-Selling über Bankinter-Filialen verfolgt. Digitale Underwriting-Portale verkürzen die Bearbeitungszeiten von Tagen auf Minuten, ein wichtiger Anreiz für ressourcenbeschränkte Kleinunternehmer. Große Unternehmen versichern weiterhin hohe Selbstbehalte selbst, beziehen jedoch weiterhin katastrophale Risikoübertragungen und Auslandsreisekrankenversicherungen von den Geschäftsbereichen großer Versicherer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quersegmentierung: Vertriebskanal verändert die Dynamik nach Versicherungsart

Die Vertriebspräferenzen variieren stark nach Produkt. Bancassurance erfasst nahezu zwei Drittel der individuellen Rentenverkäufe, da Bankberater Altersvorsorgeprodukte und Annuitäten mit Hypotheken bündeln. Umgekehrt gewinnen direkte digitale Verbraucherportale bei standardisierten Kraftfahrzeug- und Gadget-Versicherungen, wo sofortige Erfüllung und transparente Preisgestaltung die persönliche Interaktion überwiegen. Dieses Muster zeigt, wie die spanische Lebens- und Nichtlebensversicherungsbranche beratungsintensive Produkte mit menschlichen Kanälen ausrichtet und standardisierte Risiken an Algorithmen weiterleitet.

Eingebettete Versicherungen – eine Flugbuchungsseite, die Reiseschutz verkauft, oder ein Kreditgeber, der eine Zahlungsschutzprämie in ein Darlehen bündelt – erweitern die Reichweite ohne zusätzliche Vertriebskosten. Doch die Produktkomplexität kann zunehmen, wenn Deckungen nicht zum Kanal passen, was Versicherer einem Reputationsrisiko aussetzt. Eine Analyse komparativer Vorteile bestätigt die Kosteneffizienz der Bancassurance, deutet jedoch auf Kompromisse bei der Servicequalität hin, was einige etablierte Anbieter dazu veranlasst, mit Insurtechs zu kooperieren, um die Erfahrungswerte zu verbessern. Strategische Kanalorchestrierung wird daher die zukünftigen Gewinner im spanischen Lebens- und Nichtlebensversicherungsmarkt bestimmen.

Geografische Analyse

Madrid trug im Jahr 2025 22,05 % der Prämieneinkünfte bei, gestützt auf eine dichte Unternehmenslandschaft, das höchste BIP pro Kopf des Landes und eine Durchdringungsrate der privaten Krankenversicherung von 40,46 %. Ein Bestand an ausländischen Direktinvestitionen von 379,82 Milliarden EUR (395,60 Milliarden USD) verstärkt den Bedarf an Risikoübertragung und katalysiert anspruchsvolle Mitarbeiterleistungsprogramme und Lebensversicherungsverträge mit hohen Versicherungssummen. Katalonien belegt den zweiten Platz; Barcelonas Technologie-Cluster und Fertigungsbasis begünstigen Cyber-, See- und Lieferkettenversicherungen, die maßgeschneidertes Underwriting erfordern. Die Durchdringung bleibt hoch, wobei 34,16 % der Einwohner eine private Krankenversicherung besitzen, und Versicherer pflegen Insurtech-Partnerschaften, um die städtische digitale Nachfrage zu befriedigen.

Andalusien mit seiner großen Bevölkerung und wachsendem Tourismussektor liegt bei der Durchdringung zurück, bietet jedoch erhebliches Aufwärtspotenzial, da die verfügbaren Einkommen steigen. Kranken- und Sachversicherungslinien dominieren die neuen Prämieneinnahmen, während landwirtschaftliche Mikroversicherungen von der umfangreichen Landwirtschaft der Region profitieren. Das Baskenland verfügt über ein genossenschaftliches Versicherungsökosystem und überdurchschnittliche Einkommen, was Mehrgefahren-Gewerbepakete für Industrieexporteure unterstützt.

Die Gemeinschaft Valencia gilt als das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 6,34 % bis 2031, angetrieben durch den Wiederaufbaubedarf nach den Überschwemmungen von 2024 und einer lebhaften KMU-Basis in der Keramik- und Agrarlebensmittelbranche. Das staatlich geförderte CCS-System gewährleistete eine prompte Schadensregulierung, was das Verbrauchervertrauen und die Bereitschaft zur Vertragsverlängerung stärkte. Schließlich weisen die Balearischen und Kanarischen Inseln eine hohe Reise- und Krankenversicherungsaufnahme auf, die mit Tourismuswirtschaften verbunden ist, während ländliche Binnenprovinzen noch unterversorgt sind, sich aber durch mobile Vertriebsplattformen öffnen und den Fußabdruck des spanischen Lebens- und Nichtlebensversicherungsmarktes vertiefen.

Wettbewerbslandschaft

Die fünf größten Anbieter – VidaCaixa, Mapfre, Mutua Madrileña, Zurich und AXA – kontrollieren den Löwenanteil der gebuchten Prämien und spiegeln einen mäßig konzentrierten spanischen Lebens- und Nichtlebensversicherungsmarkt wider. VidaCaixa zeichnet sich in Lebens- und Rentensparten durch das Filialnetz von CaixaBank aus und erreicht eine Skalierung, die kurze Amortisationszeiten für digitale Investitionen unterstützt. Mapfre kombiniert über 3.000 Einzelhandelsgeschäfte mit einer der meistgeladenen Versicherungs-Apps des Landes und plant, bis 2028 weitere 300 Filialen hinzuzufügen.

Die Krankenversicherung ist stärker konzentriert: SegurCaixa Adeslas, Sanitas, Asisa, DKV und Mapfre halten einen Mehrheitsanteil und nutzen die vertikale Integration mit privaten Krankenhäusern. Bei Sachversicherungen gegen Naturkatastrophen gleicht der CCS-Backstop das Spielfeld aus, doch Versicherer mit ausgefeilten Katastrophenmodellierungsfähigkeiten können granulare Risiken genauer bepreisen und kombinierte Schadenquoten unter 100 % halten.

Digitale Herausforderer wie Prima Seguros und Simple konzentrieren sich auf Kraftfahrzeug- oder KMU-Nischen und nutzen Straight-Through-Processing und Kundenerfahrungsdesign, um den Marktanteil etablierter Anbieter zu erodieren. Internationale Spezialisten, beispielsweise Munich Re Specialty, werden ab 2025 zeichnen und könnten die Tarife in fakultativen Rückversicherungsschichten senken. Fusionen und Übernahmen setzen sich fort: BMS erwarb Rasher für die Kredit- und Kautionsversicherungserweiterung, während MEDVIDA Partners die Altbestände von VidaCaixa übernahm, um Skalierung aufzubauen und Annuitätsströme zu verfolgen. Anbieter, die sowohl die Akquisitionskostenkontrolle als auch das kapitalleichte Produktdesign beherrschen, scheinen am besten positioniert, um Margen zu erhalten.

Führende Unternehmen der spanischen Lebens- und Nichtlebensversicherungsbranche

Mapfre S.A.

VidaCaixa (CaixaBank Group)

Mutua Madrileña

AXA Seguros S.A.

Allianz Seguros

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: MAPFRE verpflichtet sich, innerhalb von drei Jahren 300 zusätzliche Filialen zu eröffnen und die Rentabilität der Kraftfahrzeugversicherung zu verbessern, während das Wachstum im KMU-Lebensversicherungsbereich angestrebt wird.

- März 2025: Inocsa erwarb Grupo Catalana Occidente für 1,94 Milliarden GBP und markierte damit eine der größten jüngsten spanischen Versicherungsübernahmen.

- November 2024: Das CCS zahlte Schäden nach den schweren Überschwemmungen in Valencia und Málaga aus und griff dabei auf Rücklagen von 10 Milliarden EUR (10,41 Milliarden USD) zurück, was die systemische Widerstandsfähigkeit demonstrierte.

- Mai 2024: MEDVIDA Partners erwarb das Lebensversicherungsportfolio von VidaCaixa, um Skalierung im Altbestandsmanagement zu erreichen.

- Mai 2024: AM Best änderte den Ausblick für die spanische Nichtlebensversicherung von negativ auf stabil, da sich die Tarifangemessenheit verbesserte.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den spanischen Lebens- und Nichtlebensversicherungsmarkt als alle direkt gebuchten Prämien und Policengebühren, die in Spanien für Lebens-, Renten- und Annuitäten-, Kraftfahrzeug-, Sach-, Haftpflicht-, Kranken-, See-, Luftfahrt-, Transport- und Kreditversicherungen erhoben werden. Die Zahlen sind in aktuellen US-Dollar ausgedrückt und stellen die gebuchten Bruttoprämien vor der abgegebenen Rückversicherung dar; eine Perspektive, die wir für Kunden, die Trägerchancen vergleichen, am nützlichsten erachten.

Wir schließen eingehende Rückversicherungen, über Lloyd's platzierte spanische Risiken und Bürgschaftsanleihen für ausländische Projekte aus, da diese außerhalb des von uns gemessenen inländischen Prämienvolumens liegen.

Segmentierungsübersicht

- Nach Versicherungsart (gebuchte Bruttoprämien, Milliarden USD)

- Lebensversicherung

- Risikolebensversicherung

- Erlebensfallversicherung

- Kapitallebensversicherung / Universal Life

- Renten- und Annuitätsprodukte

- Nichtlebensversicherung

- Kraftfahrzeugversicherung

- Sach- und Haftpflichtversicherung

- Krankenversicherung

- Haftpflichtversicherung

- Kredit- und Kautionsversicherung

- See-, Luftfahrt- und Transportversicherung

- Lebensversicherung

- Nach Vertriebskanal

- Agenten & Makler

- Bancassurance

- Direktvertrieb (gebunden)

- Online & Mobil

- Affinitäts- & Partnerschaftsvertrieb

- Nach Endnutzer

- Privatpersonen

- Massenmarkt

- Vermögende Privatpersonen

- Unternehmen

- KMU

- Großunternehmen

- Öffentlicher Sektor

- Privatpersonen

- Nach Region (Spanien)

- Madrid

- Katalonien

- Andalusien

- Gemeinschaft Valencia

- Baskenland

- Übriges Spanien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Aufsichtsbehörden, leitenden Aktuaren bei Kompositversicherern, Bancassurance-Managern in Madrid und Barcelona sowie Gründern von Kfz-Telematik-Insurtechs. Diese Interviews halfen uns, Preisbewegungen, Stornoverhalten und die digitale Akzeptanz zu bestätigen, die reine Statistiken selten offenbaren.

Desk Research

Unser Team begann mit offiziellen Prämienreihen der Generaldirektion für Versicherungen und Pensionsfonds, ICEA-Erhebungen, Makrodaten der Banco de España und Eurostat-Demografiedaten; anschließend wurden regulatorische Veränderungen anhand von IAIS-, Swiss Re Sigma- und OECD-Papieren nachverfolgt, die Solvenz- und Preiskontrollen erfassen. Diese wurden durch Unternehmensberichte, Investorenpräsentationen und über D&B Hoovers sowie Dow Jones Factiva erfasste Nachrichten ergänzt, um sparten-spezifisches Wachstum und Trends bei durchschnittlichen Verkaufspreisen zu identifizieren. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere offene Datensätze unterstützten Konsistenzprüfungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz wandelt die geprüften gebuchten Bruttoprämien je Sparte unter Verwendung des jährlichen Durchschnittswechselkurses in USD um und legt damit unser Basisjahr fest. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Versicherern sowie Kanalprüfungen zu Policenanzahlen und Stichproben von ASP-Werten validiert. Wir speisen BIP-Wachstum, verfügbares Einkommen, zehnjährige Staatsanleiherenditen, Fahrzeugzulassungen, neue Wohnbaufertigstellungen und Pro-Kopf-Gesundheitsausgaben in eine multivariate Regression ein, um Szenariobänder zu erstellen; das mittlere Band wird zur veröffentlichten Zahl. Etwaige Datenlücken im Bottom-up-Ansatz werden durch Stichproben von ASP × Volumen der zehn führenden Versicherer überbrückt.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten führen Varianz- und Peer-Ratio-Prüfungen durch, nehmen bei Anomalien erneut Kontakt mit Experten auf und lassen jedes Modell vor der Freigabe einen mehrstufigen Prüfprozess durchlaufen. Mordor aktualisiert die Studie jährlich und gibt Zwischenaktualisierungen heraus, wenn Ereignisse wie Steuerreformen oder extreme Wetterschäden die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für den spanischen Lebens- und Nichtlebensversicherungsmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, und wir erkennen an, dass Nutzer wissen müssen, warum.

Unterschiede spiegeln in der Regel Entscheidungen zum Umfang, zur Währungsbehandlung und zum Aktualisierungszeitpunkt wider.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 98,5 Mrd. | Mordor Intelligence | - |

| USD 78,1 Mrd. | Global Consultancy A | Schließt Rentenannuitätsprämien aus und verwendet dreijährige Durchschnittswechselkurse |

| USD 64,23 Mrd. | Industry Data Service B | Endet bei Daten aus 2024 und lässt fondsgebundene Lebensversicherungsprämien außer Acht |

Diese Gegenüberstellungen zeigen, dass Mordors disziplinierte Umfangsauswahl, zeitnahe Aktualisierungen und zweistufige Validierungsschritte Entscheidungsträgern eine transparente und verlässliche Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des spanischen Lebens- und Nichtlebensversicherungsmarktes und wie schnell wächst er?

Die Prämien belaufen sich im Jahr 2026 auf insgesamt 104,66 Milliarden USD und sollen bis 2031 auf 141,68 Milliarden USD bei einem CAGR von 6,25 % anwachsen.

Welche Produktlinien verzeichnen das schnellste Wachstum?

Renten- und Annuitätsprämien steigen mit einem CAGR von 5,6 % (2026–2031), dem schnellsten Tempo unter allen Lebensversicherungskategorien.

Wie wichtig ist Bancassurance im Vergleich zu digitalen Kanälen?

Bancassurance kontrolliert 43,65 % der gesamten gebuchten Prämien, während Online- und Mobilvertrieb der am schnellsten wachsende Kanal ist, mit einem bis 2031 prognostizierten CAGR von 11,75 %.

Welche Regionen halten die größten und am schnellsten wachsenden Anteile an den Prämieneinkünften?

Madrid führt im Jahr 2025 mit einem Anteil von 22,05 % an den Gesamtprämien; die Gemeinschaft Valencia soll bis 2031 mit einem CAGR von 6,34 % das höchste regionale Wachstum verzeichnen.

Welche regulatorischen Änderungen prägen die Marktdynamik?

Laufende Solvency-II-Aktualisierungen und die IFRS-17-Implementierung verbessern die Kapitaloptimierung, erhöhen jedoch die Compliance-Kosten und begünstigen größere Versicherer mit stärkeren Risikomanagement-Systemen.

Warum stehen Kraftfahrzeugversicherer unter Rentabilitätsdruck?

Inflation bei Reparaturkosten und höhere Personenschadensansprüche haben die kombinierte Kraftfahrzeugschadenquote 2024 über 100 % getrieben, was Tariferhöhungen und einen breiteren Einsatz telematikbasierter Preisgestaltung zur Wiederherstellung der Margen veranlasst.

Seite zuletzt aktualisiert am: