Marktgröße und Marktanteil der Lebens und Nichtlebensversicherung in Polen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 22.58 Milliarden US-Dollar |

| Marktgröße (2031) | 24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Lebens und Nichtlebensversicherungsmarktes durch Mordor Intelligence

Die Marktgröße des polnischen Lebens und Nichtlebensversicherungsmarktes erreichte im Jahr 2026 einen Wert von 22,58 Milliarden USD und soll bis 2031 bei einer CAGR von 1,23 % im Prognosezeitraum (2026–2031) einen Wert von 24,00 Milliarden USD erreichen.

Das Nachfrageumfeld weist ein reifes Profil auf, das durch eine alternde Bevölkerung und eine schrumpfende erwerbsfähige Bevölkerung geprägt ist. Dennoch bleibt die Versicherung für langfristige Ersparnisse, den Zugang zur Gesundheitsversorgung und den Risikotransfer von Unternehmen in der gesamten Wirtschaft von zentraler Bedeutung. Nichtlebensversicherungssparten sichern Volumina aufgrund der obligatorischen Kfz-Haftpflicht und steigender Sachschäden, während private Krankenversicherungen die am schnellsten wachsende Sparte darstellen, da Haushalte und Arbeitgeber außerhalb des öffentlichen Systems schnellere Leistungen suchen. Kapitalstärke und ein stabiles Solvency-II-Regime unterstützen die Widerstandsfähigkeit gegenüber Klimaschocks und makroökonomischer Volatilität, wobei die Solvabilitätsquoten im gesamten Markt komfortabel über den aufsichtsbehördlichen Schwellenwerten liegen. Digitaler Vertrieb und eingebettete Modelle verändern die Kundengewinnung, da Vergleichsplattformen und mobile Nutzerwege zum Mainstream werden, während große Anbieter in Analytik und Automatisierung investieren, um Kosten zu senken und das Schadenerlebnis zu verbessern.

Wesentliche Erkenntnisse des Berichts

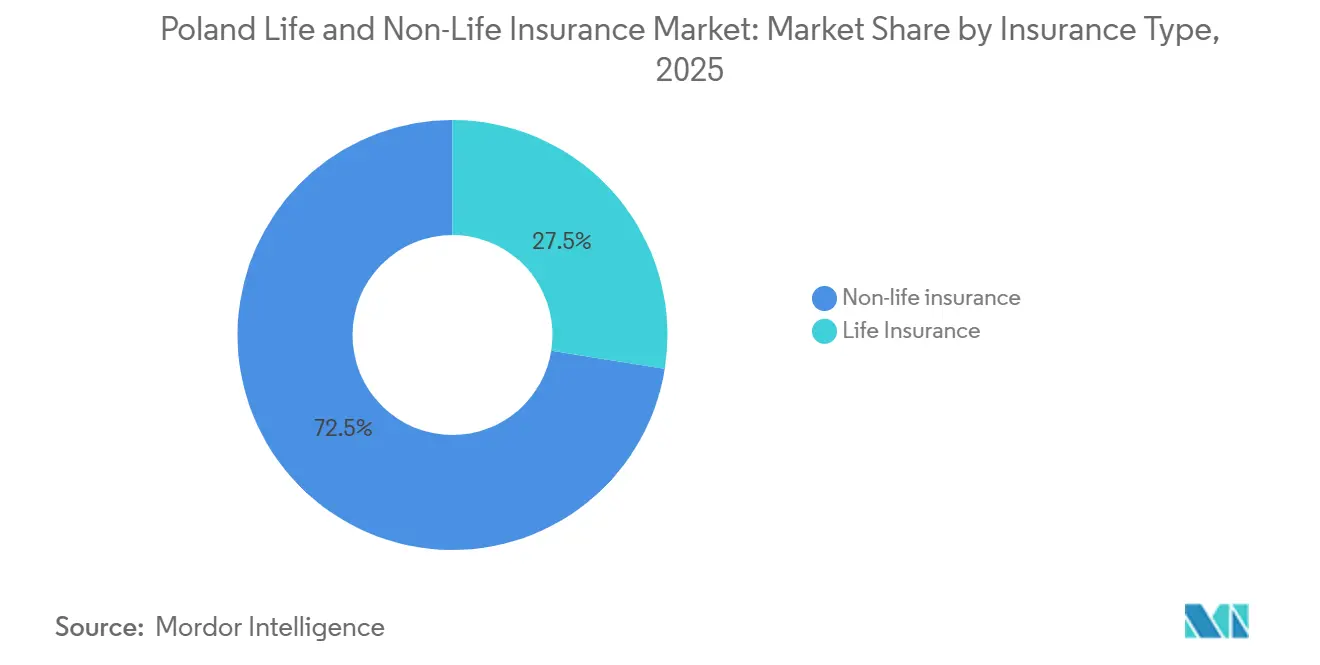

- Nach Versicherungsart führte die Nichtlebensversicherung mit einem Marktanteil von 72,50 % am polnischen Lebens und Nichtlebensversicherungsmarkt im Jahr 2025, und die Krankenversicherung im polnischen Lebens und Nichtlebensversicherungsmarkt wird voraussichtlich bis 2031 mit einer CAGR von 5,60 % wachsen.

- Nach Kundensegment entfiel auf Privatkunden im Jahr 2025 ein Anteil von 71,20 % an der Marktgröße des polnischen Lebens und Nichtlebensversicherungsmarktes, und das Privatkunden-Segment soll bis 2031 mit einer CAGR von 3,50 % wachsen.

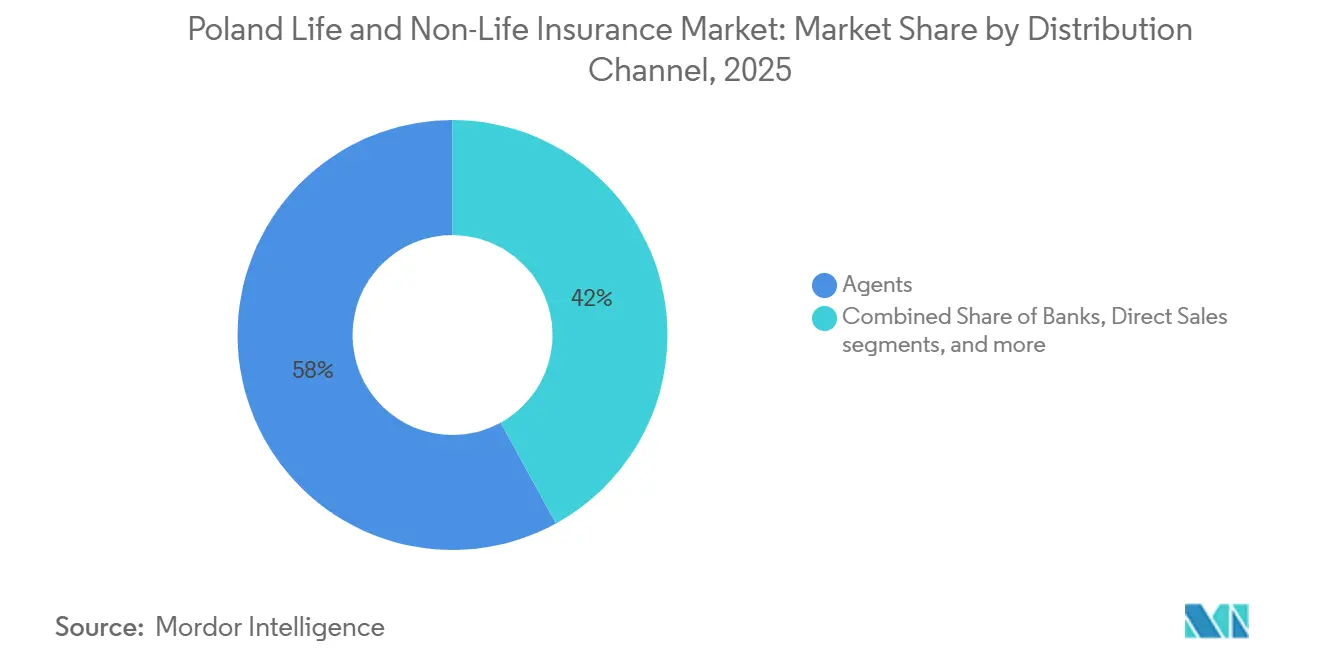

- Nach Vertriebskanal hielten Agenten im Jahr 2025 einen Anteil von 58 % am polnischen Lebens und Nichtlebensversicherungsmarkt, während Direktkanäle voraussichtlich bis 2031 mit einer CAGR von 4,40 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Lebens und Nichtlebensversicherungsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Makroökonomisches Wachstum und die starke Rolle der Versicherer als institutionelle Investoren | +0.3% | National, mit Konzentration in Warschau, Krakau und Breslau als Wirtschaftszentren | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung der Versicherung für die finanzielle Absicherung, Ersparnisse und Altersvorsorge der Haushalte | +0.4% | National, höhere Akzeptanz in städtischen Zentren und unter Haushalten der mittleren Einkommensschicht | Langfristig (≥ 4 Jahre) |

| Struktureller Wandel von der Lebens zur Nichtlebensversicherung mit Wachstum in Kfz und Sachversicherung | +0.2% | National, Ausstrahlungseffekte durch EU-Sicherheits- und Emissionsvorschriften | Mittelfristig (2–4 Jahre) |

| Ausweitung von fondsgebundenen und anlageorientierten Lebensversicherungsprodukten | +0.2% | National, insbesondere in den wichtigsten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Stabiler regulatorischer und solvabilitätsbezogener Rahmen auf Basis von Solvency II | +0.1% | National, einheitliche KNF-Aufsicht | Langfristig (≥ 4 Jahre) |

| Bedeutender Beitrag zu BIP, Beschäftigung und wirtschaftlicher Aktivität | +0.1% | National, ausgeprägt im Finanzcluster Warschau und den regionalen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomisches Wachstum und Rolle als institutioneller Investor

Polen verzeichnete im Jahr 2024 ein BIP-Wachstum von 2,9 % und soll 2025 um 3,0–3,6 % wachsen, was die Prämienbildung begünstigt, da der private Konsum und die Unternehmensinvestitionen kurzfristig konstruktiv bleiben[1]UNIQA Group, „UNIQA Polen: Ein Eckpfeiler des Wachstums”, uniqagroup.com. EU-Wiederaufbaumittel, die in Infrastruktur, Gesundheitswesen, Landwirtschaft und die Energiewende fließen, verleihen den Investitionsausgaben und der Beschäftigung weiteren Auftrieb, was die Nachfrage nach Nichtlebensversicherungen und spargebundenen Produkten stützt. Versicherer agieren als große institutionelle Investoren, die das Finanzsystem stabilisieren; PZU Group verwaltete zum Jahresende 2024 Vermögenswerte in Höhe von 503 Milliarden PLN, was die Finanzierung öffentlicher Anleihen und das Unternehmenswachstum durch Anleihe- und Aktieninvestitionen begünstigt[2]PZU, „GRUPA PZU | Factsheet 2024”, pzu.pl. Die Kapitalerträge aus diesen Portfolios bilden einen Puffer gegenüber Zeichnungsvolatilität in Kfz- und Sachversicherungssparten in Zeiten von Schadenkosteninfiation und Katastrophenereignissen. In der Summe ergibt sich ein unterstützendes makroökonomisches Umfeld für den polnischen Lebens und Nichtlebensversicherungsmarkt, da Realwirtschaftswachstum und Versichererbilanz einander gegenseitig stärken.

Wachsende Bedeutung für finanzielle Absicherung, Ersparnisse und Altersvorsorge der Haushalte

Haushalte weiten ihren Versicherungsschutz in den Bereichen Absicherung, Ersparnisse und Altersvorsorge aus, da Einschränkungen des öffentlichen Systems die Rolle privater Lösungen für Gesundheitsversorgung und langfristige Planung erweitern. Die Prämien der privaten Krankenversicherung stiegen im Jahr 2024 im Jahresvergleich um 35,3 % auf 2,3 Milliarden PLN und deckten 5,39 Millionen Personen ab, was eine breite Akzeptanz durch Arbeitgeber und Einzelpersonen als Reaktion auf längere Wartezeiten im öffentlichen System signalisiert[3]Polska Izba Ubezpieczeń (PIU), ‚Polnische Unternehmen haben 2024 Handelsvolumina im Wert von über 939 Milliarden PLN versichert', piu.org.pl. Der Rahmen der Versicherungsvertriebsrichtlinie drängt den Markt in Richtung Geeignetheit und Transparenz, was im Laufe der Zeit die Akzeptanz freiwilliger Produkte fördert, da das Vertrauen und Verständnis der Verbraucher wächst. Die demografische Alterung verschärft den Bedarf an privaten Ersparnissen und Einkommensabsicherung, da Abhängigkeitsquoten steigen und Haushalte nach effizienten Vorsorgeinstrumenten für das Rentenalter suchen. Diese Trends vertiefen den langfristigen Penetrationspfad für den polnischen Lebens und Nichtlebensversicherungsmarkt, da Absicherung und Ersparnisse zu einem stabilen Bestandteil der privaten Finanzplanung werden.

Struktureller Wandel von der Lebens zur Nichtlebensversicherung mit Wachstum in Kfz und Sachversicherung

Die Nichtlebensversicherung führt weiterhin im Produktmix, da die obligatorische Kfz-Haftpflicht und Sachversicherungsrisiken eine stetige Nachfrage aufrechterhalten, die durch höhere Vermögenswerte und Schadenkosteninfiation gestärkt wird. Im ersten Halbjahr 2025 erreichten die Bruttoprämien der Kfz-Haftpflicht 9,77 Milliarden PLN, und die Durchschnittsprämie stieg auf 548 PLN, was die Kfz-Haftpflichtsparte nach einem Verlust im Vorjahr wieder in ein technisches Ergebnis von 52,96 Millionen PLN brachte. Telematik- und Sicherheitsprogramme helfen den Versicherern, Risiken zu segmentieren und Rabatte für sichereres Fahren zu gewähren, während die Reparaturkosten aufgrund fortschrittlicher Sicherheitssysteme steigen, die eine spezialisierte Kalibrierung erfordern. Die Sachversicherung steht unter dem Druck extremer Wetterereignisse, verdeutlicht durch die Überschwemmungen im September 2024, die Schadenersatzforderungen von 3,84 Milliarden PLN generierten und die kombinierten Schaden-Kosten-Quoten der Nichtlebensversicherung in die Höhe trieben. Dieser Wandel stärkt den polnischen Lebens und Nichtlebensversicherungsmarkt, da die Versicherungstechnik durch Preisgestaltung, Risikoauswahl und Kundenanreize reagiert, die Prämien besser mit dem Risiko in Einklang bringen.

Produktflexibilität, die Teilentnahmen, Prämienpausen und die Umwandlung in Renten umfasst, entspricht den sich verändernden Altersvorsorgbedürfnissen der Haushalte und gibt Versicherern die Möglichkeit, Leistungen zu personalisieren. Regulatorische und gerichtliche Kontrolle nach vergangenen Fehlverkäufen hat zu klareren Offenlegungen und einfacheren Gebührenstrukturen geführt, die Reibungsverluste reduzieren und das erneute Vertrauen in anlageorientierte Lebensversicherungsprodukte fördern. Die Größe und Vertriebstiefe der PZU Group, verbunden mit den regulatorischen Erwartungen an Bancassurance-Praktiken und die Klassifizierung nachhaltiger Finanzen, prägen den Weg für transparentes Wachstum bei fondsgebundenen Produkten. Zusammengenommen unterstützen diese Entwicklungen die Rolle anlagegebundener Policen im polnischen Lebens und Nichtlebensversicherungsmarkt, da Haushalte nach steuereffizienten, marktgebundenen Sparvehikeln suchen, die den Versicherungsschutz ergänzen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Geringe Versicherungsdurchdringung und Haushaltsvermögen im Vergleich zu Westeuropa | -0.3% | National, mit ausgeprägten Auswirkungen in ländlichen und einkommensschwächeren Regionen | Langfristig (≥ 4 Jahre) |

| Lücken bei Finanzbildung und Versicherungsbewusstsein unter Haushalten | -0.2% | National, insbesondere in kleineren Städten und landwirtschaftlichen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Empfindlichkeit der Prämien gegenüber Wirtschafts- und Zinssatzzyklen | -0.4% | National, ausgeprägt in städtischen Mittelschichten und anlagegebundenen Segmenten | Mittelfristig (2–4 Jahre) |

| Demografische Alterung, die öffentliche Systeme und Versichererverbindlichkeiten belastet | -0.3% | National, mit höherem Druck in städtischen und industriellen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Versicherungsdurchdringung und Haushaltsvermögensgefälle

Die Versicherungsdurchdringung bleibt deutlich unter dem westeuropäischen Niveau, und diese Lücke zeigt sich in Defiziten beim Sach- und Kfz-Schutz, die die Haushalte bei Unfällen und extremen Wetterschäden stärker exponiert. Polens Pro-Kopf-Ausgaben und BIP-Durchdringungsmetriken liegen unter denen von Ländern wie Österreich, was zu einer Unterversicherung im Sachbereich und einer begrenzten Akzeptanz umfassender Kfz-Deckung über die obligatorische Kfz-Haftpflicht hinaus führt. Das Defizit besteht spartenübergreifend, da Haushalte Erschwinglichkeit gegen Risiko abwägen, was das Wachstum bei fakultativen Deckungen einschränkt und die Risikobündelung verringert. Öffentliche Entschädigungen für landwirtschaftliche Katastrophen verringern den Anreiz zum Abschluss privater Sachversicherungen und erhöhen das moralische Risiko bei knappen Budgets. Diese Faktoren belasten das Wachstum und verengen die Risikobasis des polnischen Lebens und Nichtlebensversicherungsmarktes, auch wenn Versicherer und politische Entscheidungsträger Lösungen erproben, die Erschwinglichkeit und Akzeptanz langfristig verbessern könnten.

Lücken bei Finanzbildung und Versicherungsbewusstsein

Die Finanzbildung ist ungleichmäßig verteilt, und ein erheblicher Anteil der Verbraucher hält nur obligatorische Versicherungsdeckungen, was die Bereitschaft verringert, komplexe oder langfristige Produkte in Betracht zu ziehen. Die Umsetzung der Versicherungsvertriebsrichtlinie zielt darauf ab, Geeignetheit und Offenlegung zu stärken, doch kleinere Netzwerke weisen Umsetzungslücken auf, die das Verständnis der Verbraucher verlangsamen und das Vertrauen dämpfen. Die Verbraucherschutzaufsicht hat zugenommen, und Beschwerden über unfaire Bedingungen und Schadenpraktiken führen zu einfacherer Formulierung und klareren Produktvergleichen. Versicherer investieren in digitale Aufklärung und Self-Service-Plattformen, um Deckungen zu erläutern und bessere Kaufentscheidungen zu unterstützen, die Risikoprfile und Budgets der Kunden widerspiegeln. Der Fortschritt ist stetig, aber nicht schnell, und ein breiteres Bewusstsein ist eine Voraussetzung für eine nachhaltige Expansion des polnischen Lebens und Nichtlebensversicherungsmarktes über die obligatorischen Sparten hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Dominanz der Nichtlebensversicherung durch Kfz, mit Krankenversicherung als Wachstumskatalysator

Die Nichtlebensversicherung machte im Jahr 2025 72,50 % der Marktgröße des polnischen Lebens und Nichtlebensversicherungsmarktes aus, was die kombinierte Anziehungskraft der obligatorischen Kfz-Haftpflicht und anhaltender Sachversicherungsrisiken bei Haushalten und Unternehmen widerspiegelt. Die Kfz-Kaskoversicherung gewann an Bedeutung, da die Fahrzeugwerte stiegen und Kunden Eigenschadenschutz suchten, der das Wiederbeschaffungskostenrisiko senkt, während Telematikanreize sichereres Fahren und eine granularere Preisgestaltung unterstützten. Die Sachversicherung absorbierte im September 2024 schwere Wetterschäden, als Überschwemmungen Schäden generierten, die die kombinierten Schaden-Kosten-Quoten in die Höhe trieben und zu einer Neubepreisung in betroffenen Gebieten veranlassten. Diese Bedingungen zeigen die strukturelle Führungsrolle der Nichtlebensversicherung im polnischen Lebens und Nichtlebensversicherungsmarkt, da Versicherer die Risikoauswahl und Schadeneffizienz verfeinern, um Risiken mit Erträgen in Einklang zu bringen.

Die Krankenversicherung ist die am schnellsten wachsende Nichtlebensversicherungssparte und soll bis 2031 mit einer CAGR von 5,60 % wachsen, da Haushalte und Arbeitgeber schnelleren Zugang und breitere Anbieternetze suchen, als die öffentliche Versicherung bieten kann. Die privaten Krankenversicherungsprämien stiegen 2024 um 35,3 % und deckten 5,39 Millionen Personen ab, was die Rolle arbeitgebergeförderter Pläne und das wachsende Interesse an Telemedizin und ausgehandelten Anbietergebühren bestätigt. Partnerschaften mit landesweiten Ärztenetzwerken verbessern den Terminzugang und halten die Schadenkosteninflation durch vertraglich vereinbarte Tarife in Schach, obwohl urbane Kapazitätsengpässe bei nicht dringlichen Eingriffen dennoch Verzögerungen verursachen können. Investitionen in Prävention und integrierte Gesundheitsmanagementdienste nehmen zu, da Versicherer betriebliches Gesundheitsmanagement und Wellness mit Sach- und Haftpflichtschutz für Firmenkunden bündeln, was Cross-Selling und Kundenbindung unterstützt. Lebensversicherungsprodukte entwickeln sich weiter, da fondsgebundene Angebote innerhalb der langfristigen Ersparnisse an Marktanteil gewinnen, und dieser Produktmixwandel ergänzt das Wachstum der Nichtlebensversicherung, um den polnischen Lebens und Nichtlebensversicherungsmarkt durch den Zyklus zu tragen.

Nach Kundensegment: Privatkunden in der Mehrheit, Firmensegment gewinnt an Bedeutung

Privatkunden hielten im Jahr 2025 71,2 % der Bruttoprämien, was die Haushaltsnachfrage nach Kfz-, Sach-, Kranken- und langfristigen Sparprodukten unterstreicht, die das Kernwachstum bilden. Im Kfz-Privatkundenbereich stiegen Policenanzahl und Durchschnittsprämien im Jahr 2025, da die Preisgestaltung höhere Schadenkosten und Fahrzeugwerte widerspiegelte, während Telematikrabatte und digitale Kundenwege das Einkaufen und Wechseln verbesserten. Die private Krankenversicherung weitete sich weiter aus und deckte zum Jahresende 2024 5,39 Millionen Personen ab, angetrieben durch Arbeitgeberleistungen und eine wachsende Eigenfinanzierungsakzeptanz für schnellere Diagnostik und Facharztbehandlungen. Die Unterversicherung im Sachbereich bleibt eine Einschränkung, da viele versicherte Eigenheime Versicherungssummen unterhalb der Wiederbeschaffungskosten aufweisen und Hochwasserzusätze nicht universell sind, obwohl schwere Wetterereignisse das Bewusstsein und Policen-Upgrades erhöht haben. Versicherer setzen Straight-Through-Processing und KI-basierte Betrugskontrolle ein, um die Kostensätze in Privatkundensegmenten zu senken, was die Nachhaltigkeit verbessert und dem polnischen Lebens und Nichtlebensversicherungsmarkt hilft, die preissensible Nachfrage zu steuern.

Firmenkunden machten den verbleibenden Anteil aus und zeigen tendenziell stabilere Schadenquoten aufgrund strukturierter Risikomanagement-Ansätze, niedrigerer Akquisitionskosten und größerer Policenlimits, obwohl die Exponierung gegenüber Katastrophenschäden zu Ungleichmäßigkeiten führen kann. Die Flottenversicherung ist ein wettbewerbsintensiver Bereich, in dem gezielte Preisgestaltung, Fahrerschulung und Telematikintegration Zwischenfälle reduzieren und Prämien mit dem Verhalten in Einklang bringen, was die Gesamtrisikokostenoptimierung für Logistik- und Lieferbetreiber unterstützt. Gewerbliche Sach- und Betriebsunterbrechungsversicherungen bleiben zentrale Firmensparten, während Finanzlinien wie Vermögensschadenhaftpflicht (D&O) und Cyberversicherung angesichts regulatorischer und Rechtsstreitigkeitsrisiken im EU-Kontext weiter wachsen. Kreditversicherungstrends spiegeln makroökonomische Zyklen und Insolvenzmuster wider, was eine strenge Zeichnung und starkes Forderungsmanagement erfordert, um Margen zu schützen. Diese Dynamiken unterstreichen die Diversifizierungsvorteile der polnischen Lebens und Nichtlebensversicherungsbranche und ermöglichen es Großversicherern, Risikotechnik mit Versicherungsschutz zu bündeln, um Unternehmensanforderungen zu erfüllen.

Nach Vertriebskanal: Agenturnetzwerke dominieren, aber direkte und digitale Kanäle gewinnen an Fahrt

Agenten hielten im Jahr 2025 einen Anteil von 58 %, da persönliche Beratung bei Lebens, Kranken- und Mehrsparten-Haushaltsversicherungen weiterhin wichtig blieb, wo Produktkomplexität und persönlicher Kontext eine Rolle spielen. Multiagentenplattformen und proprietäre Netzwerke professionalisieren den Vertrieb weiter durch CRM- und Compliance-Tools, die Geeignetheit und Offenlegung unterstützen und mit den Aufsichtserwartungen im Rahmen der Versicherungsvertriebsrichtlinie übereinstimmen. PZU unterhält einen umfangreichen Footprint mit Filialen, Exklusivagenten und Maklerpartnerschaften, die nationale Reichweite ermöglichen und produkt-übergreifendes Cross-Selling unterstützen, was die Skaleneffizienz fördert. Bancassurance bleibt für lebens- und kreditgebundene Absicherungen entscheidend, wo aufsichtsbehördliche Leitlinien Portfolios in Richtung eines größeren Kundenmehrwerts und regelmäßiger Prämienstukturen verschoben haben. Diese Mischung aus Vertriebsansätzen sichert den Zugang und das Vertrauen über verschiedene Kundensegmente hinweg und unterstützt die Dynamik im polnischen Lebens und Nichtlebensversicherungsmarkt.

Der Direktvertrieb ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 4,40 % bis 2031, da digitalaffine Kunden Bequemlichkeit, Transparenz und sofortige Abwicklung für Standardprodukte wie Kfz- und Hausratversicherung priorisieren. Eingebettete Modelle setzen sich durch Partnerschaften wie Orange Poland und bolttech durch, die die Reichweite von Telekommunikationsunternehmen für Versicherungsvergleiche und -käufe nutzen, mit optionaler telefonischer Agentenunterstützung zur Erfüllung regulierter Beratungsanforderungen. Vergleichsseiten bündeln Angebote und vereinfachen die Auswahl zwischen Versicherern, während auf Direktkunden spezialisierte Kfz-Anbieter Telematik und nutzungsbasierte Preisgestaltung einsetzen, um risikoärmere Fahrer anzuziehen. Makler konzentrieren sich auf komplexe und große Risiken, platzieren Rückversicherungskapazitäten und richten Anreize durch treuhänderische Sorgfaltspflicht und lizenzierte Unabhängigkeit auf Kundenergebnisse aus. Diese Mehr-Kanal-Architektur verbessert Reichweite und Wirtschaftlichkeit, was die Beteiligung am polnischen Lebens und Nichtlebensversicherungsmarkt über Privat- und Firmenkunden hinweg verbreitert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Die wichtigsten städtischen Zentren mit hohem Einkommensniveau, hohen Vermögenswerten und reger Unternehmenstätigkeit sind die hauptsächlichen Bereiche für die regionale Prämienbildung. Die digitale Akzeptanz in diesen Gebieten erleichtert die breitere Produktaufnahme und das Cross-Selling. Im Jahr 2026 wurde der Lebens und Nichtlebensversicherungsmarkt in Polen mit einem bedeutenden Betrag bewertet, wobei Prognosen ein weiteres Wachstum bis 2031 voraussagen, was eine moderate CAGR widerspiegelt. Diese Wachstumsrate spiegelt jedoch nicht die Unterschiede zwischen Ballungszentren und ländlichen Gebieten wider. Warschau sticht durch dichte Cluster von Unternehmenshauptsitzen, hochwertigen Wohnimmobilien und wohlhabenden Haushalten hervor. Diese Haushalte unterhalten typischerweise vielfältige Portfolios, einschließlich Kfz-, Haus-, Kranken- und fondsgebundenen Lebensversicherungsprodukten. Im Jahr 2024 verzeichnete die Dreistadt Danzig die höchste durchschnittliche Kfz-Haftpflichtprämie, beeinflusst durch Faktoren wie Verkehrsdichte, Hafenlogistik und Küstenwetter, die die Schäden beeinflussen. Versicherer variieren die Preise nach Postleitzahl und verwenden Telematik- und Mobilitätsdaten, um Risiken präziser zu identifizieren und risikobereinigtes Wachstum im polnischen Versicherungsmarkt zu verbessern.

Im Jahr 2024 erlebte Südpolen schwere Überschwemmungen, die zu erheblichen Schadensforderungen führten. Dieser Anstieg der Schäden erhöhte die kombinierten Schaden-Kosten-Quoten in der Nichtlebensversicherung und verdeutlichte den Bedarf an starker Rückversicherung und lokalen Schadenminderungsstrategien. Versicherer haben die Bedingungen in hochwassergefährdeten Gebieten verschärft und beraten zu Risikominderungsmaßnahmen. Dazu gehören die Installation von Hochwasserschutzmaßnahmen auf Immobilienebene und die Verlagerung kritischer Ausrüstung, um erwartete Verluste zu reduzieren. Die Unterversicherung von Sachgütern bleibt eine Herausforderung, da vielen Haushalten umfassender Versicherungsschutz oder angemessene Versicherungssummen fehlen, was sie bei schweren Ereignissen für Totalverluste anfällig macht. Politische Entscheidungsträger erkunden Möglichkeiten zur Erhöhung der Versicherungsquoten. Gleichzeitig führen Versicherer und Branchenverbände Aufklärungskampagnen durch, um den Wert von Versicherungsschutz zu betonen und die Akzeptanz zu fördern. Diese Bemühungen zielen darauf ab, das Risikobewusstsein zu verbessern und sicherzustellen, dass Preisgestaltung und Versicherungsschutz der Risikoexponierung im polnischen Versicherungsmarkt entsprechen.

Ostregionen zeigen eine geringere Durchdringung aufgrund niedrigerer Einkommen und älterer Bevölkerungsstrukturen, was die Nachfrage nach freiwilligen Produkten über die obligatorische Kfz-Haftpflicht und einfache Sachversicherungen hinaus verringert. Der Bedarf an Landwirtschaftsversicherungen ist eigenständig, und die Akzeptanz nicht subventionierter Policen ist begrenzt, was die Verlustvolatilität bei extremen Wetterereignissen erhöhen und die Widerstandsfähigkeit landwirtschaftlicher Betriebe verringern kann. Grenzüberschreitende Rückversicherung stellt Kapazitäten für Katastrophen- und Spezialrisiken bereit, wobei Polish Re und internationale Märkte inländischen Versicherern helfen, Akkumulationen zu managen. Die regulatorische Harmonisierung im Rahmen von Solvency II und der Versicherungssanierungs- und -abwicklungsrichtlinie stellt sicher, dass Kapital- und Abwicklungsstandards mit westeuropäischen Pendants übereinstimmen, was das Vertrauen ausländischer Tochtergesellschaften stärkt. Diese Merkmale sichern die Stabilität und ermöglichen Investitionen in neue Produkte und Risikomodellierung, um die langfristige Widerstandsfähigkeit des polnischen Lebens und Nichtlebensversicherungsmarktes zu stärken.

Wettbewerbslandschaft

Der Markt ist moderat konzentriert und intensiv wettbewerbsfähig, da große Anbieter und fokussierte Midsize-Akteure Preisgestaltung, digitales Engagement und Spezialkapazitäten einsetzen, um Marktanteile zu schützen und auszubauen.

PZU nutzt Markenstärke, nationales Vertriebsnetz und große Anlageportfolios, um günstige Rückversicherungsbedingungen auszuhandeln, Anbieterrabatte zu sichern und eine niedrige Kostenquote aufrechtzuerhalten, die die Rentabilität in Kfz- und Sachversicherungssparten unterstützt. Warta gewann im ersten Halbjahr 2025 Marktanteile in der Kfz-Haftpflicht für große Flotten auf Basis gezielter Zeichnung, telematikbasierter Preisgestaltung und integrierter Flottenmanagementlösungen, die Kunden helfen, die Unfallhäufigkeit zu reduzieren. ERGO Hestia stärkte seinen digitalen Service durch eine hoch bewertete mobile App und KI-gestützte Kundenunterstützung, die die Schadenzyklus-Zeiten verkürzt und die Schadensregulierungskosten bei Standard-Kfz-Produkten reduziert. Diese Schritte spiegeln breitere Verlagerungen hin zu Analytik, Automatisierung und Mehrwertdiensten wider, die Angebote über den Hauptpreis hinaus im polnischen Lebens und Nichtlebensversicherungsmarkt differenzieren.

Der strategische Fokus auf Krankenversicherung weitet sich aufgrund von Einschränkungen des öffentlichen Systems und der Arbeitgebernachfrage aus, was gebündelte Angebote unterstützt, die Prävention, Telemedizin und betriebliches Gesundheitsmanagement integrieren. UNIQA positionierte Polen als Eckpfeiler seines CEE-Wachstums und startete Nachhaltige Unternehmenslösungen, die Klimarisikoberatung und ESG-Unterstützung mit traditionellen Sach- und Haftpflichtsparten für Firmenkunden kombinieren. Allianz und Generali vertiefen weiterhin den Bancassurance-Vertrieb, um Cross-Selling-Schutz bei Kontoeröffnung oder Hypothekenvergabe zu ermöglichen, was den Wallet-Anteil bei Privatkunden verbessert. Eingebettete Vertriebsmodelle setzen sich durch Partnerschaften wie Orange Poland und bolttech durch, die die Telekommunikationsreichweite nutzen, um digitale Zugangspunkte für Kfz- und Hausratversicherungskäufe mit optionaler Agentenunterstützung zu eröffnen. Zusammengenommen verbreitern diese Strategien die Kundengewinnung, erhöhen die Kundenbindung und stärken den Lifetime-Value im polnischen Lebens und Nichtlebensversicherungsmarkt.

Kapitalstärke und Risikotransfer bleiben für die Performance zentral, und Ratings haben in den vergangenen Jahren robuste Solvabilität und Zeichnungsqualität anerkannt. Der positive Ausblick von S&P auf PZU spiegelte starkes Kapital und starke Erträge wider, während der Zugang zur Rückversicherung von globalen Märkten die Zeichnung von Katastrophen- und Spezialrisiken ohne Überschreitung von Kapitalgrenzwerten unterstützt. Das Memorandum of Understanding zwischen PZU und Bank Pekao sieht ein Finanzkonglomerat vor, das bei Genehmigung die Bancassurance- und Kreditkapazitäten stärken könnte, was den Vertrieb und die Kapitalallokation umgestalten würde. Vienna Insurance Group vereinfachte seine lokale Struktur durch Fusionen, die betriebliche und kapitaleffizientere Prozesse unterstützen, ein Zeichen für die fortgesetzte Rationalisierung im Markt. Investitionen in KI- und Cloud-Plattformen zielen darauf ab, Kostensätze zu reduzieren, Schäden zu beschleunigen und Betrug zu erkennen, was die Wettbewerbsfähigkeit in preistranzparenten Sparten des polnischen Lebens und Nichtlebensversicherungsmarktes stärkt.

Marktführer der polnischen Lebens und Nichtlebensversicherungsbranche

PZU Group

Allianz Group

UNIQA Group

Generali Group

Ergo Hestia Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Orange Poland kooperierte mit dem Insurtech-Unternehmen bolttech und startete „Insure with Orange”, eine digitale Versicherungsvergleichsplattform, die es Kunden ermöglicht, Kfz- und Hausratversicherungspolizzen online zu vergleichen und abzuschließen, wobei mobile Kanäle genutzt werden, um den traditionellen Vertrieb zu verändern.

- Juni 2025: PZU Group und Bank Pekao unterzeichneten ein Kooperationsmemorandum für eine mögliche Fusion, die ein Finanzkonglomerat schaffen soll, mit geplantem Abschluss bis zum 30. Juni 2026, was potenziell erhebliche Kapitalüberschüsse freisetzen und das strategische Kreditwachstum unterstützen könnte.

- Januar 2025: Die Versicherungssanierungs- und -abwicklungsrichtlinie (IRRD) der EU trat am 28. Januar 2025 in Kraft und etablierte einen harmonisierten EU-Rahmen für die Sanierungs- und Abwicklungsplanung von Versicherern zur Stärkung der Sektorstabilität und des Schutzes der Versicherungsnehmer, wobei die Mitgliedstaaten verpflichtet sind, bis zum 29. Januar 2027 Umsetzungsvorschriften zu erlassen.

Berichtsrahmen des polnischen Lebens und Nichtlebensversicherungsmarktes

Der Lebens und Nichtlebensversicherungsmarkt ist definiert als der Sektor, der finanziellen Schutz bietet. Lebensversicherungen decken Einzelpersonen ab und bieten Todesfallleistungen oder Ersparnisse, während Nichtlebensversicherungen Sach-, Haftpflicht- und andere Risiken abdecken, einschließlich Kranken-, Kfz- und Hausratversicherungen. Beide Segmente mindern finanzielle Risiken für Einzelpersonen und Unternehmen.

Der polnische Lebens und Nichtlebensversicherungsmarkt ist nach Versicherungsart (Leben [Einzel- und Gruppenversicherung] und Nichtleben [Hausrat-, Kfz- und sonstige Nichtlebensversicherungsarten]) und Vertriebskanal (Direktvertrieb, Agentur, Bank und sonstige Vertriebskanäle) segmentiert. Der Bericht bietet Marktgröße und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkunden |

| Firmenkunden |

| Makler/Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler/Agenten | |

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie sind die aktuellen Aussichten des polnischen Lebens und Nichtlebensversicherungsmarktes bis 2031?

Die Marktgröße des polnischen Lebens und Nichtlebensversicherungsmarktes beträgt im Jahr 2026 22,58 Milliarden USD und soll bis 2031 bei einer CAGR von 1,23 % einen Wert von 24,00 Milliarden USD erreichen.

Welches Segment führt den polnischen Lebens und Nichtlebensversicherungsmarkt an und welches wächst am schnellsten?

Die Nichtlebensversicherung führt mit einem Anteil von 72,50 %, während die Krankenversicherung mit einer CAGR von 5,60 % bis 2031 die am schnellsten wachsende Produktsparte ist.

Wie konzentriert ist der Wettbewerb im polnischen Lebens und Nichtlebensversicherungsmarkt?

Die fünf größten Anbieter kontrollieren rund 78 % der Prämien, was auf eine moderate Konzentration mit aktivem Wettbewerb hindeutet.

Welche Vertriebskanäle dominieren im polnischen Lebens und Nichtlebensversicherungsmarkt?

Agenten halten einen Anteil von 58 % und bleiben für komplexe Produkte zentral, während Direktkanäle mit einer CAGR von 4,40 % am schnellsten wachsen.

Was treibt das Wachstum der privaten Krankenversicherung im polnischen Lebens und Nichtlebensversicherungsmarkt an?

Längere Wartezeiten im öffentlichen System und die Nachfrage von Arbeitgebern nach Leistungspaketen drängen Haushalte zur privaten Krankenversicherung und erhöhten den Versichertenstand im Jahr 2024 auf 5,39 Millionen Personen.

Wie unterstützen Solvabilität und Regulierung die Stabilität im polnischen Lebens und Nichtlebensversicherungsmarkt?

Eine starke Solvency-II-Kapitalisierung und die bevorstehende Versicherungssanierungs- und -abwicklungsrichtlinie (IRRD) stärken die Widerstandsfähigkeit durch robustes Kapital, Governance sowie Sanierungs- und Abwicklungsinstrumente.

Seite zuletzt aktualisiert am: