Größe und Marktanteil des deutschen Haustierkrankenversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

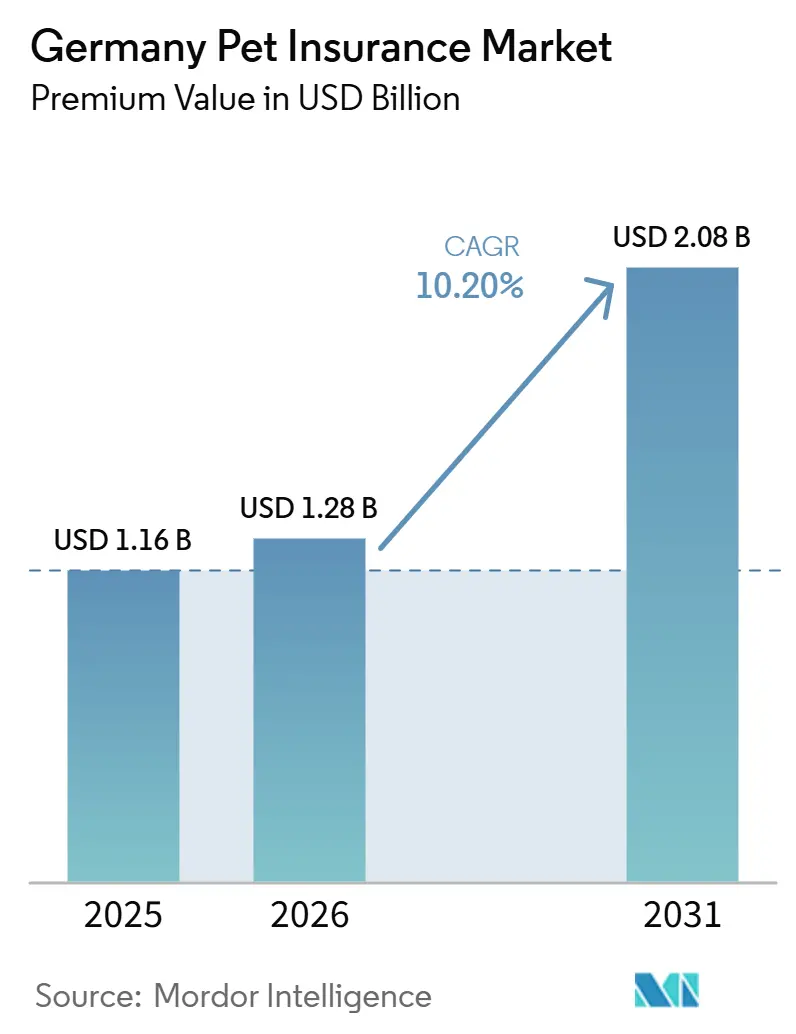

| Marktgröße im Basisjahr (2025) | 1.16 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.20% CAGR |

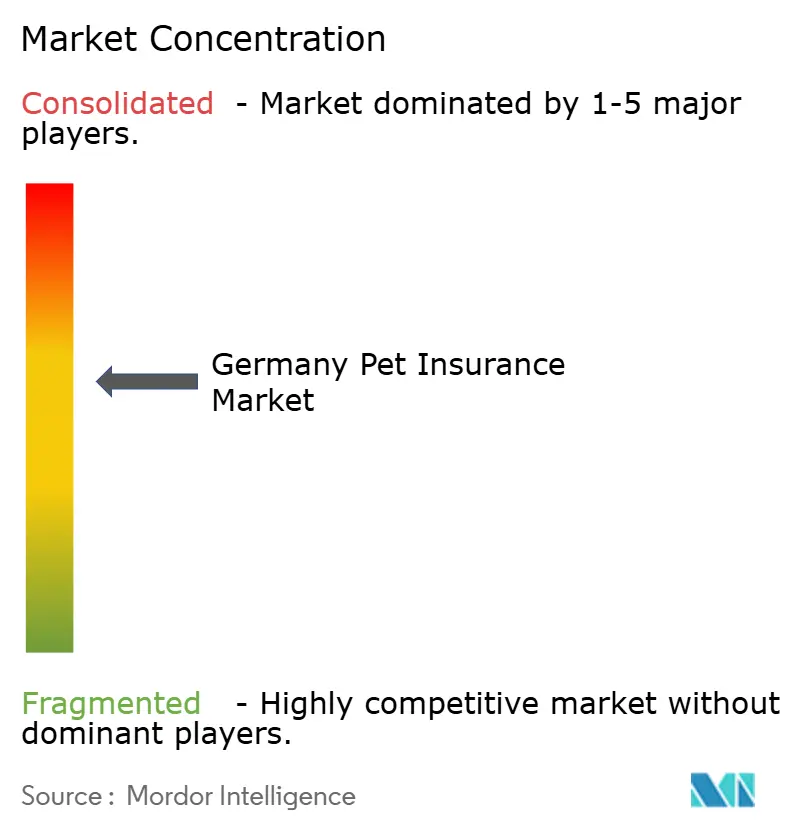

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Haustierkrankenversicherungsmarkts durch Mordor Intelligence

Die Größe des deutschen Haustierkrankenversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 1,16 Milliarden USD im Jahr 2025 auf 1,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,20 % über den Zeitraum 2026-2031 einen Wert von 2,08 Milliarden USD erreichen.

Das Wachstum spiegelt einen entscheidenden Wandel in der Einstellung der Verbraucher wider, da deutsche Haushalte Haustiere zunehmend als Familienmitglieder betrachten, was zu einer breiteren Akzeptanz des finanziellen Schutzes für tierärztliche Versorgung führt. Produktinnovationen, regionale wirtschaftliche Unterschiede und der rasche Aufstieg des digitalen Vertriebs vertiefen jeweils die Nachfrage, während die niedrige Durchdringungsrate von etwa 20 % erhebliches Wachstumspotenzial aufzeigt. Höhere verfügbare Einkommen in Bayern und Baden-Württemberg bilden die Grundlage für Ausgaben für umfassende Policen, während die zunehmende Akzeptanz in Ostdeutschland signalisiert, dass auch preisbewusste Regionen die Versorgungslücke schließen. Das Produktdesign entwickelt sich hin zu anpassbaren Paketen, die Kranken-, Unfall- und Vorsorgeschutz bündeln, unterstützt durch IoT-Wearables, KI-gestütztes Underwriting und flexible Obergrenzen, die den Standards der menschlichen Gesundheitsversorgung entsprechen. Die Wettbewerbsintensität nimmt zu, da traditionelle Versicherer das Markenvertrauen nutzen, während Insurtech-Anbieter bei Geschwindigkeit, Transparenz und niedrigeren Servicekosten konkurrieren.

Wichtigste Erkenntnisse des Berichts

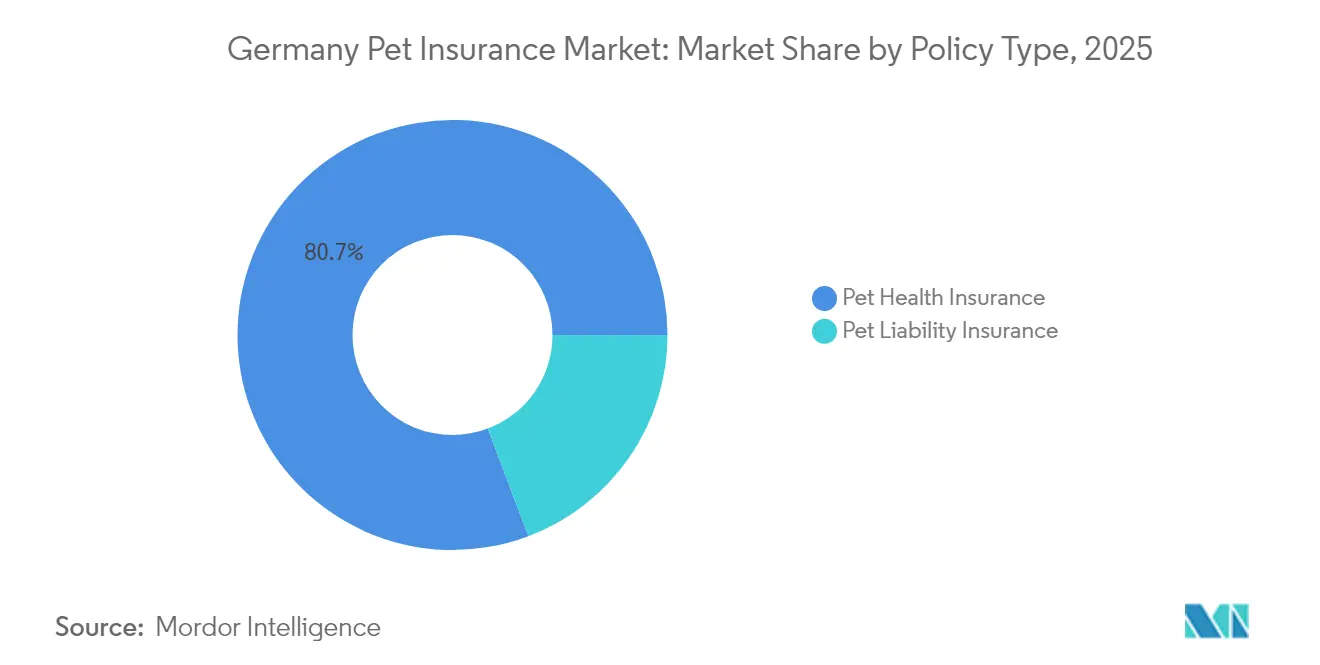

- Nach Versicherungstyp hielt die Tierkrankenversicherung im Jahr 2025 einen Marktanteil von 80,74 % am deutschen Haustierkrankenversicherungsmarkt, während die Tierhaftpflichtversicherung bis 2031 die höchste jährliche Wachstumsrate (CAGR) von 11,55 % verzeichnete.

- Nach Tierart führten Hunde im Jahr 2025 mit einem Umsatzanteil von 63,92 %; die Katzenversicherung wächst bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 13,19 %.

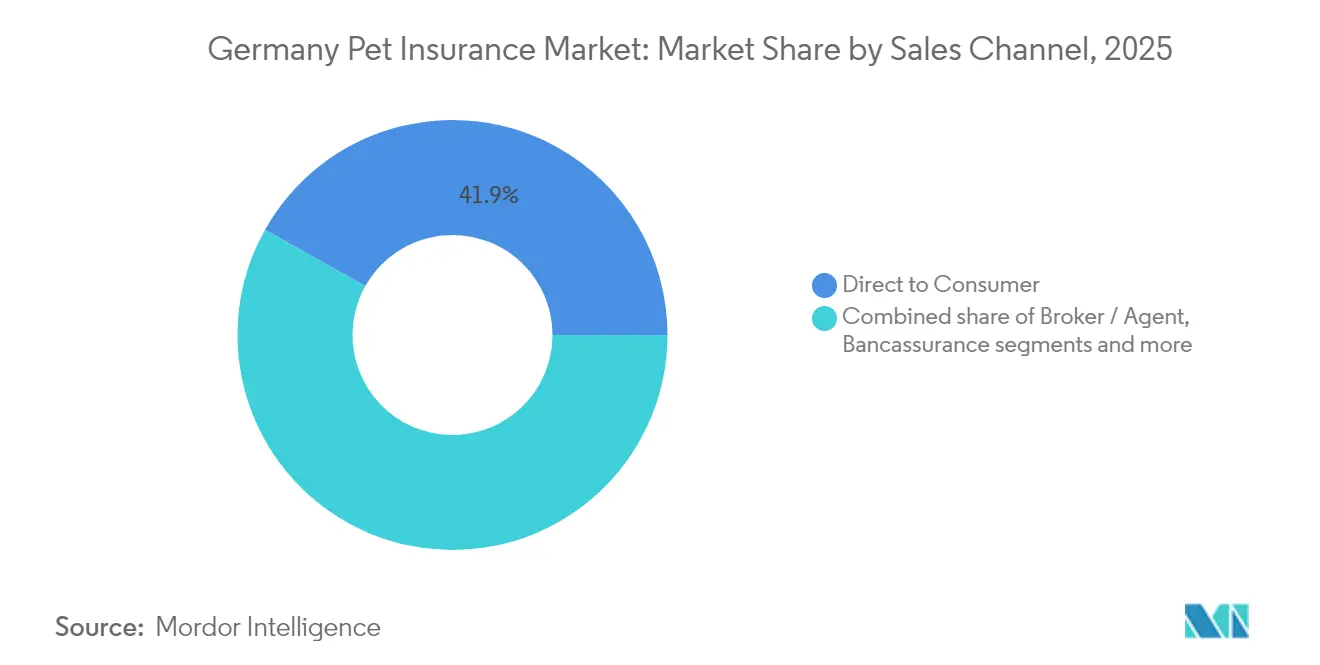

- Nach Vertriebskanal entfiel der Direktvertrieb im Jahr 2025 auf 41,86 % der Größe des deutschen Haustierkrankenversicherungsmarkts, während Online-Aggregatoren und Insurtech-Plattformen mit einer jährlichen Wachstumsrate (CAGR) von 14,5 % expandieren.

- Nach Deckungsumfang erfassten Standardtarife (≤ 5.000 € Jahreshöchstbetrag) im Jahr 2025 einen Anteil von 44,82 % der Größe des deutschen Haustierkrankenversicherungsmarkts, während umfassende Tarife die höchste jährliche Wachstumsrate (CAGR) von 12,29 % verzeichneten.

- Nach Region führte Süddeutschland im Jahr 2025 mit einem Umsatzanteil von 29,85 %; Ostdeutschland weist bis 2031 die höchste jährliche Wachstumsrate (CAGR) von 11,33 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Haustierkrankenversicherungsmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vermenschlichung von Haustieren und Ausgabebereitschaft | +2.8% | National, stärker in Süd- und Westdeutschland | Langfristig (≥ 4 Jahre) |

| Erhöhte Haustierhaltung nach COVID | +1.9% | Städtische Zentren: Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Steigende Tierarztkosten | +2.1% | National, am stärksten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Flexible, anpassbare Versicherungsprodukte | +1.6% | Technologieaffine Regionen bundesweit | Mittelfristig (2–4 Jahre) |

| Integration von IoT-Haustier-Wearables zur risikobasierten Preisgestaltung | +0.8% | Städtische Zentren, technologieaffine Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Diskussion auf Landesebene über obligatorische Tierkrankenversicherung | +1.2% | Regional, je nach Landesgesetzgebung unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vermenschlichung von Haustieren und Ausgabebereitschaft für Gesundheit

Nahezu 73 % der deutschen Tierhalter sehen die Haustierpflege als zentralen Bestandteil ihres Lebensstils, und bei den Ausgabenprioritäten steht das Wohlbefinden nun vor den Kosten[1]Zentralverband Zoologischer Fachbetriebe, "Der Heimtiermarkt in Zahlen," zzf.de. Das Ergebnis ist eine anhaltende Präferenz für umfassenden Versicherungsschutz, Präventivleistungen und sogar alternative Therapien, die menschlichen Pflegemodellen entsprechen. Emotionale Bindung reduziert die Preissensibilität und veranlasst Versicherer, Premiumtarife mit unbegrenzten Jahreshöchstbeträgen, Zahnbehandlungsleistungen und Reiseerweiterungen einzuführen. Als Reaktion darauf haben Versicherungsgesellschaften Treueprogramme gestartet, die nicht genutzte Wellnessbudgets zurückerstatten und so die Wahrnehmung eines greifbaren Mehrwerts stärken. Die zunehmend öffentliche Diskussion über Tierrechte normalisiert darüber hinaus den Gedanken, dass qualitativ hochwertige tierärztliche Versorgung eine moralische Verpflichtung ist, und festigt die langfristige Nachfrage im deutschen Haustierkrankenversicherungsmarkt.

Zunehmende Haustierhaltung nach COVID

Das Homeoffice verlängerte die täglich zu Hause verbrachte Zeit und veranlasste viele Stadtbewohner und Berufstätige, sich Tiere als Gefährten anzuschaffen. Die Haustierhaltungsquote erreichte im Jahr 2024 45 % mit insgesamt 34,3 Millionen Tieren. Neue Tierhalter, die mit Tierarztrechnungen nicht vertraut sind, betrachten Versicherungen als unkompliziertes Budgetierungsinstrument und reagieren gut auf Aufklärungsinhalte zu Unfallkostenszenarien. Versicherer führen nun Onboarding-Kampagnen bei Züchtern, Tierheimen und an Kassen von E-Commerce-Plattformen durch und gewinnen Erstkäufer genau im Entscheidungsmoment. Da flexible Arbeitsmodelle fortbestehen, unterstützt der anhaltende Zuwachs an Welpen und Kätzchen eine langfristige Policen-Pipeline, während Erfolgsgeschichten zufriedener Anspruchsteller in sozialen Medien den Einfluss von Mund-zu-Mund-Propaganda verstärken.

Steigende Tierarztkosten aufgrund fortgeschrittener Behandlungen

Eine Erhöhung der Gebührenordnung für Tierärzte (GOT) um 25 % seit 2022 hat den Preis für Routineeingriffe angehoben und das Risiko katastrophal hoher Eigenkosten verstärkt[2]VIN News Service, "Germany Revamps Veterinary Fee Schedule," vin.com. Notfalloperationen können 10.800 USD übersteigen und damit mehrere Jahre durchschnittlicher Prämien in den Schatten stellen, was den Versicherungswert unterstreicht. Städtische Kliniken setzen CT-Scanner und Lasertherapie ein, um sich zu differenzieren und die Kostensteigerung zu intensivieren. Halter von Rassehunden und älteren Katzen sind überproportional betroffen, was den durchschnittlichen Schadenschweregrad jedes Jahr erhöht. Angesichts steigender Rechnungen bewerben viele Kliniken Versicherungen nun am Zahlungspunkt und werden so unentgeltliche Vertriebspartner für Versicherer.

Erweiterung flexibler, anpassbarer Versicherungsprodukte

Gestufte Pakete wie Bronze, Silber und Gold ermöglichen es Tierhaltern, Jahreshöchstbeträge, Selbstbeteiligungen und Wellnessbudgets auf das Alter des Haustieres, das Rasserisiko und die finanzielle Belastbarkeit abzustimmen[3]Lassie, "Product Overview," lassie.co. Die Echtzeit-Bearbeitung von Policen über mobile Apps ermöglicht es Nutzern, Jahreshöchstbeträge vor geplanten Eingriffen zu erhöhen oder Zahnbehandlungszusätze hinzuzufügen, ohne eine vollständige Policenüberarbeitung durchführen zu müssen. Personalisierung ermöglicht auch altersangepasste Tarife und teilweisen Versicherungsschutz für Vorerkrankungen und schließt so Zugangslücken für ältere Haustiere. Daten von Wearables fließen in eine dynamische Preisgestaltung ein, die gesundes Verhalten belohnt und die Kundenbindung vertieft. Steigende Verbrauchererwartungen an eine Netflix-artige Abonnementkontrolle bedeuten, dass Policen, die nicht sofort angepasst werden können, im deutschen Haustierkrankenversicherungsmarkt in Rückstand geraten riskieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prämienkosten im Verhältnis zum wahrgenommenen Bedarf | -1.4% | Gesamter Markt, stärker in Ostdeutschland | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Versicherungsschutz für Seniortiere | -0.9% | Bundesweit, betrifft die alternde Haustierpopulation | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenstandards | -0.6% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Wachstum von Wellnessplänen mit Direktzahlung beim Tierarzt | -0.8% | Städtische Kliniken mit starker Kundenbasis | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prämienkosten im Verhältnis zum wahrgenommenen Bedarf

Monatliche Beiträge zwischen 14,5 USD und 94,7 USD stellen für preissensible Haushalte weiterhin eine Hürde dar, insbesondere für jene, die noch nie mit hohen Tierarztrechnungen konfrontiert waren. Ostdeutsche Verbraucher behalten vorsichtige Ausgabegewohnheiten bei, was die Akzeptanz trotz steigender Kaufkraft verlangsamt. Einstiegstarife, Ratenzahlung und verständlichere Schadenswahrscheinlichkeitsrechner helfen, die Wahrnehmungslücke zu verringern, doch viele Tierhalter wägen die Prämien immer noch gegen Routineimpfkosten statt gegen Worst-Case-Szenarien ab. Die steigende Inflation bei Haushaltsenergiekosten und Lebensmitteln konkurriert um verfügbares Einkommen und verstärkt die Zurückhaltung. Versicherer, die mit Mikro-Selbstbeteiligungen und kilometerabhängigen Jahreshöchstbeträgen experimentieren, zielen darauf ab, für einen niedrigeren monatlichen Beitrag gerade ausreichend Schutz zu bieten.

Begrenzter Versicherungsschutz für Seniortiere und Vorerkrankungen

Mit zunehmendem Alter der Tiere stoppen die meisten Anbieter neue Einschreibungen nach 6–8 Jahren und schließen häufig bereits bestehende Erkrankungen aus. Diese Praxis lässt ältere und chronisch kranke Tiere ohne Versicherungsschutz, obwohl ihr tierärztlicher Bedarf erheblich zunimmt. Das Fehlen von Versicherungsschutz in dieser kritischen Phase schafft eine Marktlücke, da Tierhalter mit steigenden medizinischen Ausgaben für ihre alternden Begleittiere konfrontiert sind. Seniorenverbände setzen sich nun für eine großzügigere Risikoprüfung ein, insbesondere für langlebige Haustiere wie Wohnungskatzen, um dieses unterversorgte Segment anzusprechen. Als Reaktion darauf testen einige Versicherungsgesellschaften sogenannte „Legacy-Pläne”. Diese Tarife weisen Erstattungsstufen auf, die mit dem Alter des Haustieres steigen, und zielen darauf ab, eine Balance zwischen Risiko und Erschwinglichkeit zu schaffen. Diese Tarife sind darauf ausgelegt, Tierhaltern eine sinnvolle Unterstützung zu bieten und gleichzeitig die finanziellen Risiken für Versicherer zu steuern. Eine breitere Akzeptanz hängt jedoch von versicherungsmathematischen Nachweisen ab, die belegen, dass dieses gestufte Preismodell sich selbst tragen und gleichzeitig erhebliche Vorteile für beide Parteien bieten kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungstyp: Krankenversicherung dominiert, Haftpflichtversicherung wächst

Die Tierkrankenversicherung erwirtschaftete im Jahr 2025 80,74 % der Prämieneinnahmen und unterstreicht damit, dass die direkte Belastung durch Arztkosten für die meisten Tierhalter schwerer wiegt als Haftpflichtbedenken. Die Größe des deutschen Haustierkrankenversicherungsmarkts für Haftpflichtversicherungen ist geringer, expandiert jedoch mit einer jährlichen Wachstumsrate (CAGR) von 11,55 %, da immer mehr Bundesländer den Drittschutz für Hunde vorschreiben. Haftpflichtprämien, die bei 3,49 USD monatlich beginnen, dienen als Einstiegsprodukt, das preissensible Tierhalter mit der Versicherung vertraut macht. Cross-Selling-Strategien konvertieren Haftpflichtkundschaft in kombinierte Krankenversicherungspakete, erhöhen den durchschnittlichen Umsatz pro Police und verbessern die Kundenbindung. Versicherer prüfen zudem gebündelte Rabatte, die Haftpflichtschutz automatisch an mittlere und hochwertige Krankenversicherungspläne anhängen, was den Aufwand für Tierhalter reduziert und Compliance-Aktualisierungen bei der Weiterentwicklung der Regulierung vereinfacht.

Gesetzliche Vorschriften zur Versicherungspflicht treiben die Volumina kontinuierlich in die Höhe und positionieren die Haftpflichtversicherung als primären Wachstumsmotor der Branche. Dieser Trend unterstreicht die zunehmende Bedeutung der Haftpflichtversicherung als struktureller Treiber für eine nachhaltige Marktexpansion. Die Krankenversicherung, gestützt durch modernste Schadensabwicklung und eine Reihe attraktiver Zusatzleistungen, bleibt das Fundament der Branche. Diese Fortschritte steigern die Kundenzufriedenheit und rationalisieren die Betriebsabläufe für Versicherer. Tierhalter, die bereits über Haftpflichtpolicen verfügen, entscheiden sich zunehmend für Krankenversicherungen mit hoher Selbstbeteiligung. Diese Wahl schützt ihr Budget und mindert Risiken im Zusammenhang mit größeren Operationen und bietet einen ausgewogenen Ansatz für Kostenkontrolle und Versicherungsschutz. Da die Hundehaltung stagniert und die Katzenhaltung zunimmt, erwarten Versicherer eine weitere Verschiebung im Haftpflichtverhältnis. Diese Erwartung wird durch laufende politische Diskussionen geschürt, die darauf abzielen, die obligatorische Haftpflichtversicherung über Hunde hinaus auszudehnen, was den Markt potenziell erweitern und neue Wachstumschancen für Versicherer schaffen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Hunde führen, während Katzen aufholen

Hunde trugen im Jahr 2025 63,92 % der gebuchten Prämien bei, da höhere durchschnittliche Behandlungskosten und Haftpflichtpflichten Tierhalter dazu veranlassen, Schutz zu suchen. Die Größe des deutschen Haustierkrankenversicherungsmarkts für Katzen steigt schneller mit einer jährlichen Wachstumsrate (CAGR) von 13,19 %, da Verstädterung und kleinere Haushalte Katzen als Begleittiere bevorzugen. Katzenpolicen werden in der Regel 20–30 % günstiger als entsprechende Hundepolicen angeboten, was die Erschwinglichkeit erhöht, ohne die Margen zu schmälern, dank niedrigerer durchschnittlicher Schadenkosten. Jüngere Tierhalter sind zudem eher bereit, Mehrtierpakete zu erwerben, die Katzen- und Hundeschutz unter einem Rabatt zusammenfassen, was die Gesamtausgaben pro Haushalt verbessert. Marketinginhalte umfassen nun rassenspezifische Gesundheitstipps, die gleichzeitig als Risikominderungstools dienen, die Schadenhäufigkeit senken und gleichzeitig die wahrgenommene Versichererkompetenz steigern.

Rassenbedingte orthopädische Risiken halten die Hundepolicenprämien hoch, während Erkrankungen durch den Innenlebensstil wie Fettleibigkeit und Nierenerkrankungen den Schadenmix bei Katzen bestimmen. Versicherer passen Risikoprüfungsformeln für jede Tierart an, verfeinern die Risikoauswahl und sichern die Rentabilität. Gentestergänzungen, die Versicherungsnehmern zu einem reduzierten Preis angeboten werden, identifizieren Erbkrankheiten frühzeitig und schaffen Datenerkenntnisse. Das Wachstum der Katzenversicherung hilft auch, die Durchdringungslücke bei Stadtbewohnern zur Miete zu schließen, und erhöht die Gesamtpolizenzahl im deutschen Haustierkrankenversicherungsmarkt.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Direktvertriebskanäle hielten im Jahr 2025 einen Anteil von 41,86 %, was die jahrzehntelange Abhängigkeit von den Agentennetzen führender Versicherer widerspiegelt. Dennoch übertreffen Online-Aggregatoren und Insurtech-Apps alle anderen Kanäle mit einer jährlichen Wachstumsrate (CAGR) von 14,5 %, da technologieaffine Tierhalter Policen auf mobilen Geräten recherchieren, vergleichen und abschließen. Sofortige Angebote, vereinfachte Kundenidentifikation (KYC) und chatbasierte Schadensabwicklung bilden das Kernleistungsversprechen, das die Kanalverlagerung antreibt. Aggregatoren verkaufen zudem Zusatzleistungen mithilfe von Hinweisen während des Abschlussprozesses, was die durchschnittliche Policenprämie um bis zu 12 % erhöht, ohne menschlichen Eingriff. Aus den Klickpfaden gesammelte Daten fließen in maschinelle Lernmodelle ein, die Abwanderung prognostizieren und Bindungsangebote auslösen, bevor Kündigungsanfragen eingehen.

Traditionelle Makler bleiben in ländlichen Gebieten und bei älteren Zielgruppen relevant, die beratungsgestützte Verkäufe bevorzugen. Hybridmodelle, bei denen Agenten Käufe auf Versichererplattformen begleiten, entstehen, um Beziehungskapital zu wahren und gleichzeitig digitale Effizienz zu nutzen. Bancassurance-Partnerschaften nutzen vorhandene Kundenidentifikationsdaten (KYC) in Privatbanking-Apps, um Antragsformulare vorauszufüllen und die Kaufzeit auf unter drei Minuten zu verkürzen. Verbesserte Nutzererlebnisse senken die Akquisitionskosten im Laufe der Zeit, auch wenn die anfänglichen Marketingausgaben steigen. Aus Aggregator-Trichtern gesammelte Daten fließen auch in dynamische Preisgestaltungsmodelle ein und schärfen die Wettbewerbsfähigkeit im deutschen Haustierkrankenversicherungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Deckungsumfang: Aufstieg in höhere Tarife zeichnet sich ab

Standardjahreshöchstbeträge von bis zu 5.207,8 USD pro Jahr zogen im Jahr 2025 44,82 % der Käufer an und boten eine Balance zwischen Erschwinglichkeit und realistischem Risikotransfer. Umfassende Tarife mit unbegrenzten Jahresleistungen verzeichnen jedoch eine jährliche Wachstumsrate (CAGR) von 12,29 %, was die Bereitschaft der Verbraucher widerspiegelt, Haustiere gegen extreme Eingriffe abzusichern. Steigende GOT-Tarife und die breitere Akzeptanz von MRT, Endoskopie und fortgeschrittener Onkologie drängen Tierhalter zu höheren Jahreshöchstbeträgen. Treueprogramme, die nicht genutzte Jahreslimits auf das nächste Versicherungsjahr übertragen, erhöhen die Attraktivität, insbesondere für junge, gesunde Haustiere. Die Prämienfinanzierung durch monatliche Ratenzahlungen mindert zudem die Liquiditätsbelastung und mildert den Preisschock, der früher die Wahl von Premiumtarifen abgeschreckt hat.

Basispolicen mit Jahreshöchstbeträgen von 1.041,5 USD bleiben beliebte Einstiegsprodukte, sehen sich jedoch mit Abwanderung konfrontiert, wenn Schadensforderungen die Auszahlungsobergrenzen übersteigen. Versicherer setzen aktiv auf Höherstufung bei der Verlängerung, indem sie konkrete Beispiele für Kostensteigerungen anführen, um Jahreshöchstbetragserhöhungen zu rechtfertigen. Premiumtarife beinhalten zudem Telemedizin-Tierarzt-Abonnements ohne Aufpreis, bieten wahrgenommenen Mehrwert und reduzieren die Schadenhäufigkeit durch frühzeitige Triage. Digitale Schadenmeldungen werden nun innerhalb von 48 Stunden ausgezahlt, was das Vertrauen in Produkte mit unbegrenztem Jahreshöchstbetrag festigt. Der Premiumisierungstrend steigert den durchschnittlichen Policenwert und stärkt das Umsatzwachstum im deutschen Haustierkrankenversicherungsmarkt.

Geografische Analyse

Süddeutschland behauptet seine Führungsposition aufgrund robuster Wirtschaftsindikatoren, dichter tierärztlicher Infrastruktur und einer kulturellen Neigung, Haustiere als Haushaltsmitglieder zu behandeln. Bayerns städtische Zentren beherbergen eine Verbraucherschaft, die bereit ist, für präventive Zahnbehandlung, Physiotherapie und Notfalloperationen zu zahlen, die alle über dem nationalen Durchschnitt liegen. Starke lokale Reputationen von Allianz und Munich Re-Tochtergesellschaften unterstützen das Cross-Selling in Kfz- und Wohngebäudeversicherungen, was mehrpolige Versicherungsbeziehungen schafft, die die Abwanderung im deutschen Haustierkrankenversicherungsmarkt begrenzen.

Ostdeutschland verzeichnet die schnellste Expansion, da Berlin, Dresden und Leipzig von technologiegetriebenem Beschäftigungswachstum profitieren, das das verfügbare Einkommen steigert. Die Rentenkaufkraft übersteigt westdeutsche Durchschnittswerte, wenn Lebenshaltungskostenindizes angewendet werden, was Haustierschutz für Rentner erschwinglich macht, die pflegeleichte Katzen bevorzugen. Digitale Anmeldevorgänge von Insurtechs wie Getsafe eliminieren Filialbesuche und entsprechen den im Online-Banking weit verbreiteten Gewohnheiten der Region. Staatliche Diskussionen über eine obligatorische Hundekrankenversicherung könnten einen Sprung bei den Policenzahlen auslösen, wenn sie bis 2027 eingeführt werden. Regionale E-Commerce-Plattformen bündeln zudem Einstiegsangebote für Haustierkrankenversicherungen mit Futterabonnements und erweitern die Reichweite unter Neuadoptierenden.

Die westlichen und nördlichen Regionen verzeichnen ein stetiges Wachstum, das durch etablierte Maklernetze und stabile Haushaltseinkommen gestützt wird. Hamburgs Logistikcluster bringen eine haustierfrendliche Belegschaft hervor, doch die Marktsättigung dämpft das Wachstumstempo. Auf Haftpflicht ausgerichtete inkrementelle Zuwächse dominieren in ländlichen Teilen Niedersachsens und Schleswig-Holsteins, wo Arbeitshunde die Haftpflichtversicherung fördern. Grenzüberschreitender Tourismus hat Versicherer zudem dazu veranlasst, temporäre EU-Reisezusätze anzubieten, die bei Urlaubern aus Küstenstädten beliebt sind. In all diesen Regionen betonen Versicherer hybride Wellness-plus-Unfall-Pakete, um relevant zu bleiben, während Tierkliniken ihre Abonnementpläne vorantreiben. Insgesamt erfordern geografische Unterschiede differenzierte Preisgestaltungs-, Produkt- und Vertriebsstrategien, um den vollen Wert des deutschen Haustierkrankenversicherungsmarkts zu erschließen.

Wettbewerbslandschaft

Der deutsche Haustierkrankenversicherungsmarkt weist eine moderate Fragmentierung auf, wobei traditionelle Versicherer im Wettbewerb mit aufstrebenden Insurtech-Plattformen stehen und ein dynamisches Wettbewerbsumfeld schaffen, in dem etablierte Anbieter ihre Markenbekanntheit nutzen, während digitale Neueinsteiger ein überlegenes Kundenerlebnis und Preistransparenz bieten. Die Marktkonzentration bleibt relativ gering, kein einzelner Anbieter besitzt einen dominierenden Marktanteil, obwohl die Allianz Group (über ihre Tochtergesellschaften AGILA und Petplan) eine bedeutende Präsenz neben etablierten Versicherungsgesellschaften wie Uelzener, HanseMerkur und ERGO aufrechthält. Der Wettbewerbsdruck hat erheblich zugenommen, da Insurtech-Plattformen wie Getsafe, Feather und Lassie traditionelle Vertriebsmodelle durch digitale Erstansätze und optimierte Produktangebote herausfordern. Strategische Muster zeigen eine klare Trennung zwischen beziehungsbasierten traditionellen Versicherern und transaktionsorientierten digitalen Plattformen, wobei sich Kundenakquisitionskosten und Kundenbindungsstrategien zwischen diesen Ansätzen erheblich unterscheiden.

Die Technologieadoption ist zum primären Wettbewerbsunterscheidungsmerkmal geworden, wobei Unternehmen wie Munich Re KI-gestützte Risikoprüfungstools über ihre REALYTIX ZERO CoPilot-Plattform entwickeln, um die Automatisierung zu verbessern und Produktentwicklungszeiträume zu verkürzen. Weiße Flecken bestehen in der Seniortierkrankenversicherung, IoT-Integration für risikobasierte Preisgestaltung und regionaler Marktdurchdringung in unterversorgten ostdeutschen Gebieten. Aufstrebende Disruptoren konzentrieren sich auf die Optimierung des Kundenerlebnisses, transparente Preisgestaltung und Mehrwertleistungen wie Telemedizin und Präventionsprogramme, die über die traditionelle Schadensabwicklung hinausgehen. Die Entwicklung der Wettbewerbslandschaft deutet auf Konsolidierungspotenzial hin, da kleinere Anbieter mit Kundenakquisitionskosten kämpfen, während größere Versicherer digitale Fähigkeiten durch Partnerschaften oder Akquisitionen anstreben, ähnlich wie Chubbs Übernahme von Healthy Paws im breiteren Haustierkrankenversicherungsmarkt.

Die strategische Differenzierung dreht sich um Mehrwertleistungen. Telemedizin-Tierarzt-Konsultationen, 24/7-Chat und Wellness-Dashboards fördern die Loyalität und senken gleichzeitig die Schadenkosten durch frühzeitige Intervention. Seniortiertarife und Teildeckung für Vorerkrankungen stellen noch unzureichend bediente Marktlücken dar, die jedoch in den nächsten zwei Jahren wahrscheinlich neue Produkteinführungen sehen werden. Da Versicherer Haftpflicht, Krankenversicherung und Wellness in einzelne Verträge bündeln, nähert sich der deutsche Haustierkrankenversicherungsmarkt dem ganzheitlichen Rahmen, der skandinavische Benchmarks kennzeichnet.

Marktführer im deutschen Haustierkrankenversicherungsmarkt

Allianz Versicherungs-AG

AGILA Haustierversicherung AG

Uelzener Allgemeine Versicherungs-Gesellschaft

HanseMerkur Krankenversicherung AG

Getsafe Digital GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2025: ELEMENT Insurance AG meldete Insolvenz an, was 320.000 Verträge betrifft und Übernahmemöglichkeiten schafft.

- Januar 2025: Generali stellte den Plan „Lifetime Partner 27” vor und kündigte KI-Investitionen sowie Initiativen zur Schließung von Absicherungslücken an, einschließlich Haustierschutz.

- Mai 2024: Munich Re lancierte REALYTIX ZERO CoPilot, eine KI-gestützte Risikoprüfungsplattform, die schnellere, individualisierte Haustiertarife ermöglicht.

- April 2024: Chubb schloss die Übernahme von Healthy Paws ab und signalisiert damit die fortlaufende Konsolidierung im Haustierkrankenversicherungsmarkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Heimtierversicherungsmarkt als alle Prämieneinnahmen aus Policen, die tierärztliche Behandlungen oder die gesetzlich vorgeschriebene Haftpflicht für in Haushalten gehaltene Haustiere in Deutschland abdecken. Policen, die online, über Agenturen, Banken oder direkt von Versicherern erworben werden, sind eingeschlossen, während die Einnahmen in konstanten 2025 US-Dollar erfasst werden.

Ausschluss vom Geltungsbereich: Der Versicherungsschutz für Haustiere auf Reisen, eingebettete Mikroversicherungen, die im Rahmen von Kundenkarten kostenlos angeboten werden, sowie Tier- und Pferdeversicherungen fallen nicht in diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Versicherungstyp

- Tierkrankenversicherung

- Tierhaftpflichtversicherung

- Nach Tierart

- Hunde

- Katzen

- Nach Vertriebskanal

- Direktvertrieb

- Makler / Agent

- Bancassurance

- Online-Aggregatoren und Insurtech-Plattformen

- Nach Deckungsumfang

- Basis (≤ 1.000 € Jahreshöchstbetrag)

- Standard (≤ 5.000 € Jahreshöchstbetrag)

- Umfassend (Unbegrenzt / höhere Jahreshöchstbeträge)

- Nach Region

- Nord

- West

- Süd

- Ost

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Underwriting-Leiter von Mehrspartenversicherern, digitale Makler, Vorstandsmitglieder von Tierärztekammern und Insurtech-Gründer in Bayern, Nordrhein-Westfalen, Berlin und Sachsen. In diesen Gesprächen wurden die durchschnittliche Prämienentwicklung, die Schadenhäufigkeit nach Rasse und neue Pilotprojekte für eingebettete Versicherungen geklärt, was wiederum die Annahmen aus dem Sekundärmaterial untermauerte.

Desk Research

Wir begannen damit, den Nachfragepool mit öffentlich zugänglichen Datenreihen zu kartieren, wie z. B. der Zahl der Heimtiere des Zentralverbands des Deutschen Zoofachhandels (ZZF), den Durchschnittsdaten der Tierarztrechnungen, die im Rahmen der Gebührenordnung für Tierärzte (GOT) veröffentlicht wurden, und den vom Bundesjustizministerium auf Länderebene erhobenen Hundehaftpflichtbestimmungen. Weitere Informationen stammen aus Dashboards der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, aus wissenschaftlichen Artikeln im Journal of Veterinary Science sowie aus Unternehmensdaten, die über Dow Jones Factiva und D&B Hoovers bezogen wurden. Ausgewählte Einblicke auf Sendungsebene von Volza und Patenttrends von Questel halfen bei der Überprüfung der Innovationsintensität. Die aufgeführten Quellen dienen der Veranschaulichung; viele weitere Datensätze und Dokumente dienten der Validierung und Klärung.

Marktgrößenbestimmung und -prognose

Dem Modell liegt ein gemischter Top-down- und Bottom-up-Ansatz zugrunde. Die Top-Down-Rekonstruktion beginnt mit dem Bestand an Haustieren, überlagert die artenspezifische Versicherungsdurchdringung, bereinigt um die Akzeptanz der obligatorischen Hundehaftpflicht und multipliziert mit den validierten durchschnittlichen Jahresprämien. Anbieter-Roll-ups von Stichproben der gebuchten Bruttoprämien von Insurtechs bieten eine Bottom-up-Sinnesprüfung, bevor die Gesamtzahlen fertiggestellt werden. Zu den Schlüsselvariablen gehören: 1) jährliche Veränderung der Haustierpopulation, 2) mittlerer Tierarztkostenindex, 3) verfügbares Pro-Kopf-Einkommen, 4) Penetrationsunterschiede zwischen städtischen und ländlichen Staaten und 5) durchschnittliche Prämieninflation. Eine multivariate Regression, die durch eine Szenarioanalyse überprüft wurde, projiziert diese Faktoren bis 2030. Lücken in den detaillierten Angaben der Versicherer werden durch gewichtete Durchschnittswerte aus Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen aufeinanderfolgende Peer-Reviews, automatische Abweichungsmarkierungen und einen Abgleich mit unabhängigen Prämieneinnahmen der BaFin. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitliche Überarbeitungen werden ausgelöst, wenn Gesetze, katastrophale Ausbrüche oder große M&A-Ereignisse die Grundlinien wesentlich verändern. Vor der Auslieferung führt ein Analyst das Modell erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum unsere Deutschland-Tierversicherung Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Policy-Mixes, Penetrationsannahmen und Währungsgrundlagen wählen. Für die Entscheidungsträger ist es wichtig, diese Hebel zu verstehen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob reine Haftpflichtpolicen berücksichtigt werden, wie schnell die Tierarztkosten voraussichtlich steigen, die Aktualisierungsfrequenz der Daten zur Tierpopulation und das für die Währungsumrechnung verwendete Jahr. Mordor Intelligence passt den Umfang genau an die Marktrealitäten an und aktualisiert die Eingaben jährlich, was Über- oder Unterbewertungen eindämmt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,16 MRD. USD (2025) | Mordor Intelligence | - |

| 1,34 MRD. USD (2025) | Globale Unternehmensberatung A | Höhere Durchdringungsannahmen, Wegfall der reinen Haftpflichtpolicen, aggressiver Tierarztkosten-Eskalator |

| USD 1,40 B (2024) | Industrie-Analyst B | Mischt Unfall- und Wellness-Zusatzversicherungen, verwendet konstanten 2022 € Wechselkurs |

| USD 0,72 B (2023) | Fachzeitschrift C | Ausgeschlossen sind chirurgische Eingriffe, nur Maklerverkäufe, begrenzte regionale Reichweite |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Auswahl des Umfangs, die jährlich aktualisierten Eingaben und die Validierung auf zwei Wegen eine ausgewogene, transparente Ausgangsbasis liefern, die von den Beteiligten nachvollzogen werden kann und der sie vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Haustierkrankenversicherungsmarkts?

Der Markt wird im Jahr 2026 auf 1,28 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,08 Milliarden USD erreichen.

Wie schnell wächst der deutsche Haustierkrankenversicherungsmarkt?

Er expandiert im Zeitraum 2026–2031 mit einer jährlichen Wachstumsrate (CAGR) von 10,20 %.

Welche Region führt den deutschen Haustierkrankenversicherungsmarkt an?

Süddeutschland, insbesondere Bayern und Baden-Württemberg, führt mit einem Umsatzanteil von 29,85 % Stand 2025.

Welcher Vertriebskanal wächst am schnellsten?

Online-Aggregatoren und Insurtech-Plattformen wachsen bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 14,5 %.

Warum gewinnen umfassende Tarife an Popularität?

Steigende Tierarztkosten und eine größere Bereitschaft, in unbegrenzten Schutz zu investieren, treiben eine jährliche Wachstumsrate (CAGR) von 12,29 % für umfassende Deckungsoptionen an.

Was ist die größte Herausforderung für eine breitere Akzeptanz?

Hohe Prämienkosten im Verhältnis zum wahrgenommenen Bedarf bleiben das Haupthindernis, insbesondere bei preissensiblen Haushalten in Ostdeutschland.

Seite zuletzt aktualisiert am: