Marktgröße und Marktanteil Kfz-Versicherungen Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

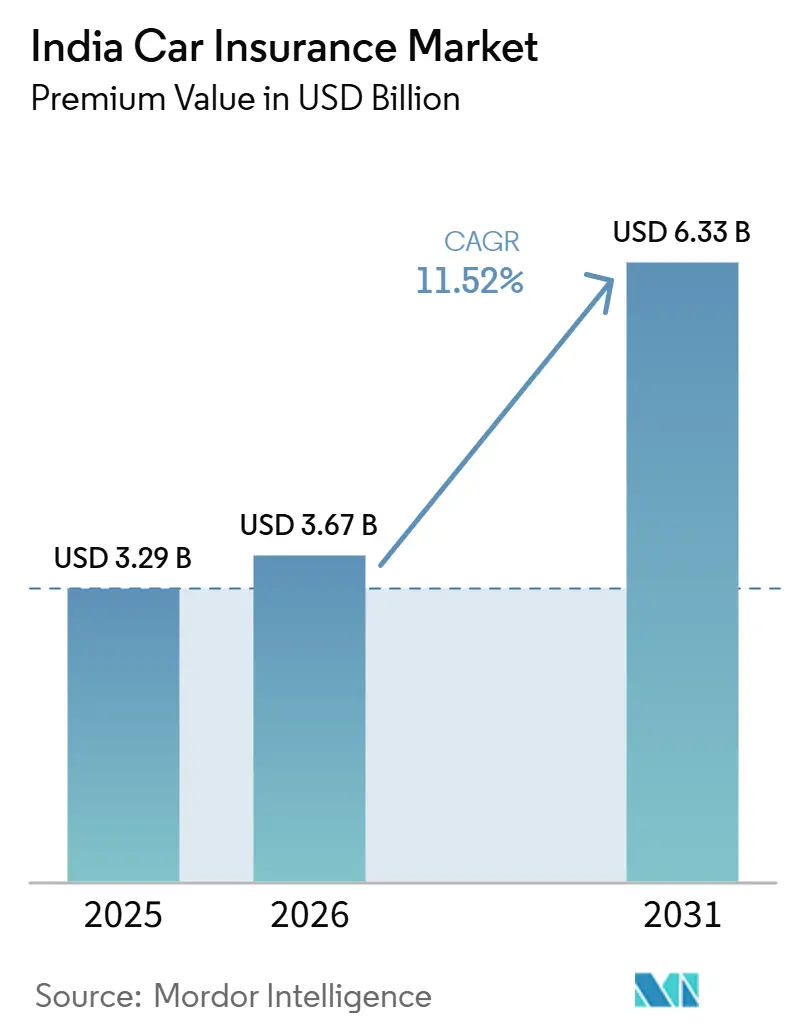

| Marktgröße im Basisjahr (2025) | 3.29 Milliarden US-Dollar |

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 6.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kfz-Versicherungsmarkts Indien von Mordor Intelligence

Die Größe des indischen Kfz-Versicherungsmarktes gemessen am Prämienvolumen wurde im Jahr 2025 auf 3,29 Milliarden USD geschätzt und soll von 3,67 Milliarden USD im Jahr 2026 auf 6,33 Milliarden USD bis 2031 wachsen, bei einem CAGR von 11,52% während des Prognosezeitraums (2026-2031).

Robuste Neuzulassungen nach GST-Senkungen, obligatorische langfristige Haftpflichtpolicen für Dritte sowie ein umfassender Wandel hin zum digitalen Vertrieb weiten den indischen Kfz-Versicherungsmarkt aus. Die Nachfrage nach umfassendem Versicherungsschutz steigt, da Extremwetterereignisse die Grenzen einfacher Haftpflichtprodukte aufzeigen, während nutzungsbasierte Preisgestaltung regulatorische Unterstützung gewinnt. Wettbewerbsstrategien konzentrieren sich nun auf Telematik, künstliche Intelligenz und Partnerschaften mit Automobilherstellern, insbesondere im Segment der Elektrofahrzeuge (EV). Preiswettbewerb und stagnierende Haftpflichttarife belasten die Zeichnungsmargen, doch anhaltende Fahrzeugverkäufe und digitale Reichweite halten den indischen Kfz-Versicherungsmarkt auf einem stabilen Wachstumskurs.

Wesentliche Erkenntnisse des Berichts

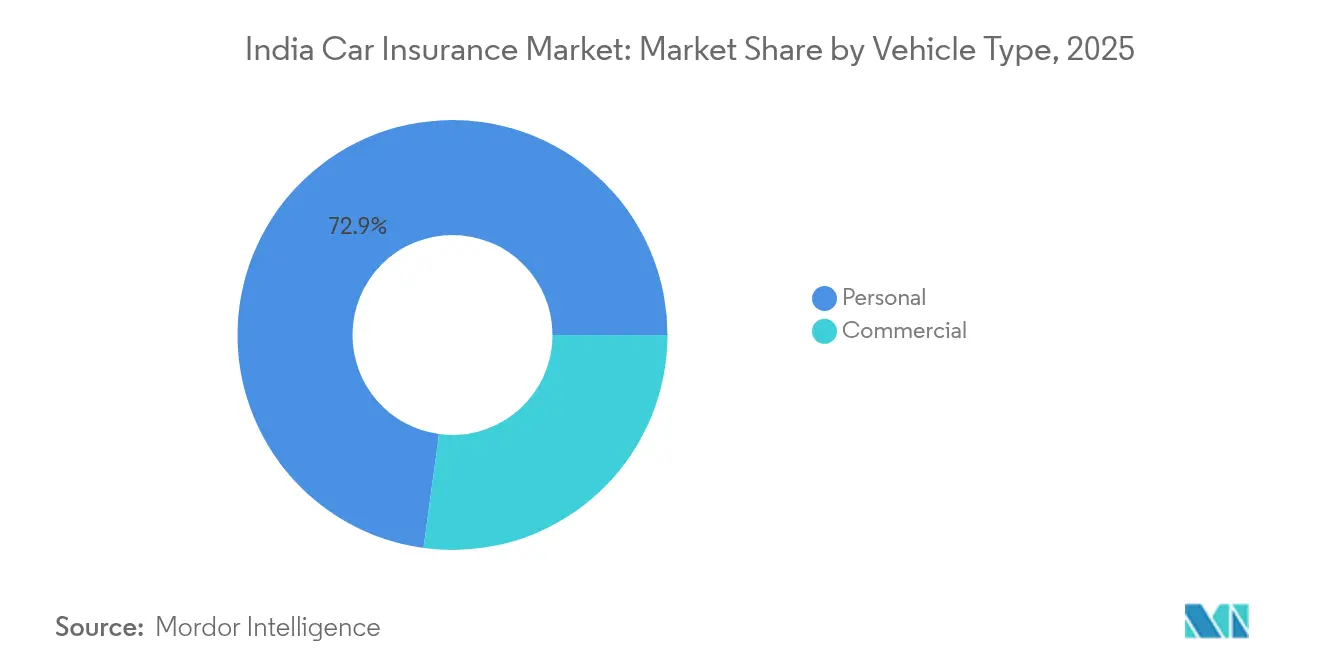

- Nach Fahrzeugtyp hielten Privatfahrzeuge im Jahr 2025 einen Marktanteil von 72,85 % am Kfz-Versicherungsmarkt in Indien, während Nutzfahrzeuge bis 2031 mit einer CAGR von 11,34 % wachsen.

- Nach Versicherungsart entfiel im Jahr 2025 ein Anteil von 53,55 % am Marktvolumen des Kfz-Versicherungsmarkts in Indien auf die Haftpflichtversicherung; die Vollkaskoversicherung soll bis 2031 mit einer CAGR von 15,12 % wachsen.

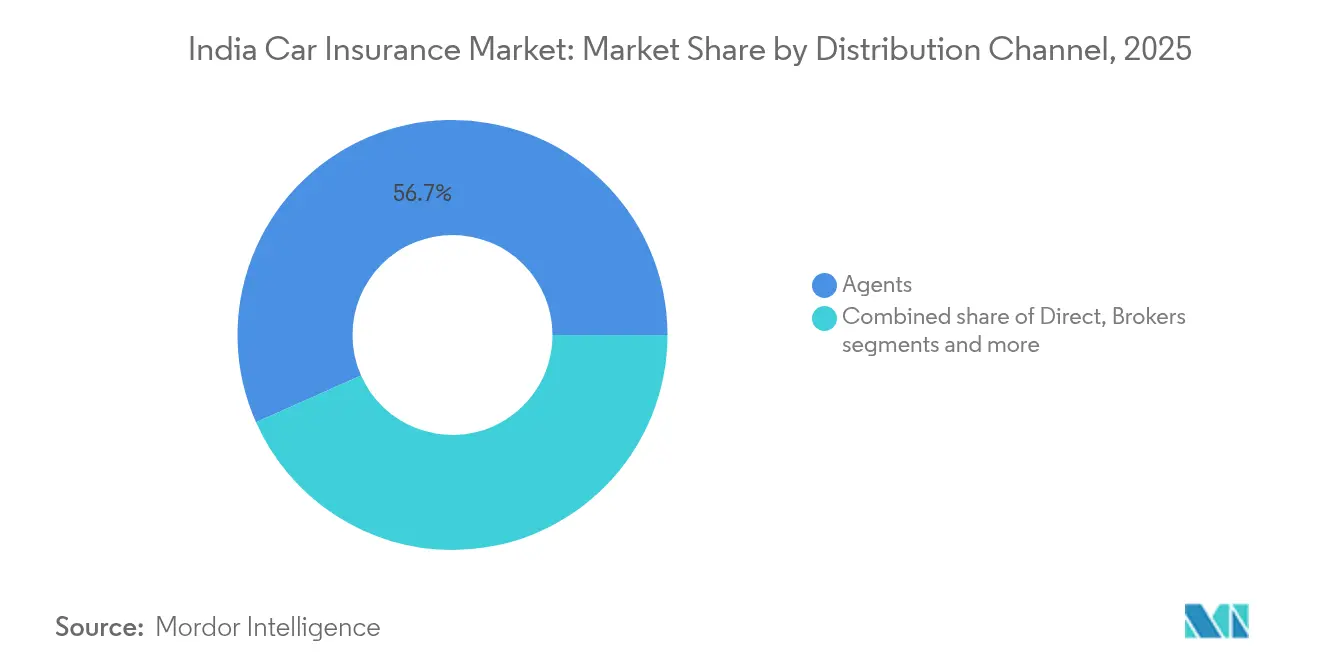

- Nach Vertriebskanal kontrollierten Agenten im Jahr 2025 einen Anteil von 56,65 % am Marktvolumen des Kfz-Versicherungsmarkts in Indien, während direkte digitale Kanäle bis 2031 mit einer CAGR von 18,73 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Kfz-Versicherungsmarkt Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Starke Erholung der Neuzulassungen nach den GST-Senkungen im GJ24 | +2.8% | National, erste Gewinne in städtischen Zentren und Städten der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Langzeit-Haftpflichtdeckung & vorgeschlagene Erhöhung des Haftpflichttarifs | +1.9% | National | Mittelfristig (2–4 Jahre) |

| Rascher Wandel zu digitalen Vertriebsplattformen und Aggregatorplattformen | +2.1% | Städtische und halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Telematikbasierte PAYD/PHYD-Produkte erhalten IRDAI-Sandbox-Genehmigung | +1.7% | Großstädte und Flottenkorrektoren | Langfristig (≥ 4 Jahre) |

| EV-spezifische Prämienkreditbündel aus OEM-Versicherungskooperationen | +1.8% | Großstädte und EV-Cluster | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte kontaktlose Schadensmeldungen reduzieren den Schadensregulierungsaufwand | +1.4% | Städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Erholung der Fahrzeugzulassungen treibt Prämienvolumenwachstum an

Die GST-Senkungen nach GJ24 senkten die Anschaffungspreise für Einstiegsfahrzeuge und lösten im GJ25 einen starken Anstieg der Pkw-Neuzulassungen aus. Jedes neue Fahrzeug muss mindestens eine Haftpflichtdeckung haben, sodass der Verkaufszuwachs direkt in zusätzliche Policen und Prämienzuflüsse umgewandelt wird. Die Gewinne sind am deutlichsten in Städten der zweiten und dritten Kategorie zu spüren, wo die Erschwinglichkeit die Versicherungsaufnahme gebremst hatte und wo die händlergestützte Finanzierung nun standardmäßig mehrjährige Deckungen bündelt. Versicherer schichten Zubehör, Null-Abschreibungs- und Rechnungsrückerstattungszusätze, um die wachsende Basis zu erschließen und den durchschnittlichen Transaktionswert zu erhöhen. Es wird erwartet, dass die robuste Einzelhandelsnachfrage bis 2026 anhalten wird, da sich pandemiebedingte Ersatzzyklen normalisieren und die Verbraucherstimmung sich verbessert. Der steigende Showroom-Verkehr trägt daher zu einem dauerhaften Prämienrückenwind für den Kfz-Versicherungsmarkt in Indien bei.

Digitale Vertriebsplattformen gestalten die Kundenakquisitionsdynamik neu

Aggregatorportale und Versicherungs-Apps bieten Käufern sofortige Angebote, Video-KYC-Ausstellung und Selbstbedienungsschadensabwicklung und gewinnen das Vertrauen digital versierter Millennials. Online abgewickelte Policen überholten im GJ25 in Großstädten die über Agenten vermittelten Vollkaskoverkäufe, was auf eine entscheidende Verlagerung hin zu transparenten Preisfindungsreisen hindeutet. Um die Kundenbindung zu verteidigen, rüsten die etablierten Unternehmen ihre Agenten mit mobilen CRM-Tools aus und betten Click-to-Call-Beratungs-Widgets in ihre Websites ein, was persönliche Beratung mit digitaler Geschwindigkeit verbindet. Der e-Versicherungskontorahmen der IRDAI und die standardisierten Policendokumente begünstigen Online-Kanäle weiter, indem sie den Papieraufwand und die Prüfkosten senken. Frühe Erkenntnisse zeigen, dass digitale Leads 35 % günstiger zu akquirieren sind als Besucher in Filialen, was die Margenverbesserung stärkt. Folglich ist die digitale Reichweite zu einem zentralen Erfolgsfaktor im Kfz-Versicherungsmarkt in Indien geworden.

Telematik und nutzungsbasierte Versicherung gewinnen regulatorischen Schwung

IRDAI-Sandbox-Genehmigungen im Jahr 2024 legitimierten Pay-as-you-drive- und Pay-how-you-drive-Modelle und ermöglichten es, Prämien an den tatsächlichen Kilometerstand und das Fahrverhalten anzupassen. Pilotgruppen berichten von 15–20 % Einsparungen für sichere Fahrer und Nutzfahrzeugflotten, die Bordgeräte installieren, was den Appetit der Verbraucher auf faire Preisgestaltung bestätigt. Echtzeit-Beschleunigungs-, Brems- und Kurvendaten speisen maschinelle Lernalgorithmen, die die Risikozeichnung verfeinern und die Betrugserkennung beschleunigen. Smartphone-basierte Telemetrie senkt die Hardwarekosten und erweitert die adressierbare Basis über Hochpreisfahrzeuge hinaus. Datenschutzmaßnahmen wie opt-in-Datenweitergabe, Verschlüsselung und Policenhalterdashboards erleichtern die Überwindung von Akzeptanzängsten. Mit sinkenden Gerätepreisen soll die Telematikdurchdringung von Großstädten auf Staatsstraßen ausgedehnt werden, was die Segmentierungsmöglichkeiten im Kfz-Versicherungsmarkt in Indien vertieft[1]IRDAI, "Regulatorische Sandbox-Genehmigungen 2024," irdai.gov.in.

Kfz-Versicherungsökosystem für Elektrofahrzeuge entwickelt sich durch OEM-Partnerschaften

Automobilhersteller entwickeln nun gemeinsam Policen, die Batteriedegradation, Softwarefehler und öffentliche Ladeinfrastrukturhaftung abdecken und so Lücken schließen, die ältere Kraftfahrtprodukte hinterlassen haben. EV-zentrierte Bündel umfassen Finanzierung, erweiterte Garantie und Pannenhilfe und erleichtern so die Gesamtbetriebskosten für Fahrdienstflotten und Privatkäufer gleichermaßen. Der Zugang zu Echtzeit-Batteriezustandstelemetrie ermöglicht es Underwritern, das Risiko feiner abzustimmen und die Prämien trotz hoher Teilekosten wettbewerbsfähig zu halten. Die Zusammenarbeit sichert auch den vorrangigen Zugang zu OEM-zugelassenen Reparaturnetzwerken und verkürzt die durchschnittliche Durchlaufzeit um 25 %. Staatliche FAME-II-Subventionen und staatliche EV-Mandate erweitern die versicherte Basis weiter und ziehen frisches Kapital in EV-Zeichnungspools. Solche Partnerschaften beschleunigen die EV-Akzeptanz und erschließen gleichzeitig neue Prämienquellen für den Kfz-Versicherungsmarkt in Indien[2]Tata Motors, "EV-Nutzfahrzeugversicherungskooperation," tatamotors.com.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Stagnation der Haftpflichttarifrevision im GJ25 beeinträchtigt das Prämienwachstum | −1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Preisbasierter Wettbewerb komprimiert die Kaskoversicherungsmargen | −0.9% | Städtische Märkte mit hoher Versicherungsdichte | Mittelfristig (2–4 Jahre) |

| Teileinflation durch EV-Batterie-Importe erhöht den Schadenschweregrad | −1.2% | Großstädte und EV-Cluster | Mittelfristig (2–4 Jahre) |

| Rückstände bei Gerichten verlangsamen die Regulierung von Haftpflichtansprüchen | −0.8% | National, stärker in bevölkerungsreichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stagnierende Haftpflichttarifsätze beschränken das Umsatzwachstum

Die Haftpflichtprämien sind seit GJ22 eingefroren, während medizinische Inflation und Schiedssprüche steigen und das Umsatzwachstum einengen. Die kombinierten Quoten der Branche für Haftpflichtbücher übersteigen nun 120 %, was die Träger zwingt, Verluste mit Gewinnen aus Kaskoversicherung und Kapitalanlagen querzusubventionieren. Mehrere Runden aktuarischer Einreichungen bei der IRDAI, die eine Tariferhöhung von 10–15 % befürworten, werden noch geprüft, was die Unsicherheit verlängert. Kleinere Versicherer mit hohem Kraftfahrtportfolio stehen unter Solvabilitätsdruck und könnten Produktinnovationen einschränken, bis eine Entlastung eintritt. Eine anhaltende Margenkompression birgt das Risiko, frische Kapitalzuflüsse abzuschrecken und technologische Upgrades, die für die Kundenerfahrung unerlässlich sind, zu verlangsamen. Ohne eine baldige Tarifrevision könnte der Kfz-Versicherungsmarkt in Indien eine Konsolidierung erleben, da schwächere Marktteilnehmer Skalenpartner suchen[3]IRDAI, "Überprüfungsvermerk zum Kraftfahrt-Haftpflichttarif 2025," irdai.gov.in.

Intensiver Preiswettbewerb untergräbt die versicherungstechnische Disziplin

Aggregator-Vergleichsbildschirme ordnen Angebote nach Prämie, drängen Käufer zum günstigsten Angebot und entfachen einen Abwärtswettlauf. Neue Marktteilnehmer nutzen Risikokapital, um etablierte Unternehmen zu unterbieten, während etablierte Marken Zusatzleistungen rabattieren, um ihre Erneuerungsbücher zu verteidigen. Obwohl Solvabilitätsnormen Leitplanken vorgeben, bestehen in Großstadtmärkten, wo die Wechselkosten minimal sind, aggressive Cashback-Angebote und Flash-Sales zu Festivalzeiten fort. Auf Dauer gefährdet chronische Unterpreisgestaltung die Reserveadäquanz, was eine engere regulatorische Kontrolle und potenzielle Mindestpreisvorgaben anzieht. Die Margenkompression veranlasst Träger, alternative Einnahmen über Zusatzdienste wie Pannenhilfe und Garantieverlängerungen zu erschließen. Sofern die Preisdisziplin nicht zurückkehrt, wird die Rentabilität im gesamten Kfz-Versicherungsmarkt in Indien unter Druck bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Policen übertreffen das Wachstum der Privatfahrzeuglinie

Die Prämien für Nutzfahrzeuge wuchsen im GJ25 schneller als die Privatfahrzeuglinie, unterstützt durch die Expansion der E-Commerce-Logistik und die steigende Nachfrage nach Gütertransport. Die prognostizierte CAGR des Segments von 11,34 % positioniert es als wesentlichen Volumentreiber für den Kfz-Versicherungsmarkt in Indien. Flottenbesitzer nehmen Telematik an, um die Unfallhäufigkeit zu senken und Prämienrabatte zu erhalten, was die Akzeptanz stärkt. KI-bewertete Risikoscores berücksichtigen das Fahrverhalten, Lasttypen und Streckenüberlastung und verfeinern die Policenpreisgestaltung. Leasinggesellschaften bündeln Deckung innerhalb von Betriebsverträgen und erweitern die Penetration in Leicht-Nutzfahrzeug-Teilsegmenten. Gebrauchtlkw-Vertriebskanäle bieten nun Mikrolaufzeit-Deckungen an, um Finanzierungslaufzeit-Ungleichgewichte zu beheben – eine Innovation, die die Wachstumsaussichten stärkt.

Privatfahrzeuge tragen nach wie vor den größten Anteil und halten im Jahr 2025 einen Marktanteil von 72,85 % am Kfz-Versicherungsmarkt in Indien, was auf das stetige Fahrzeugwachstum unter Haushalten mit mittlerem Einkommen zurückzuführen ist. Städtische Käufer entscheiden sich zunehmend für Zusatzoptionen wie Motorschutz und Null-Abschreibungs-Deckungen, die den durchschnittlichen Transaktionswert erhöhen. Zweirad-Teillinien sind durch informelle Bargeldnutzungsmuster von Stornierungsrisiken bedroht, was Versicherer dazu veranlasst, günstige, mehrjährige Produkte einzuführen. Apps zur digitalen Schadensverfolgung verbessern die Zufriedenheitswerte und erleichtern Erneuerungsumwandlungen. Dennoch bremsen nachlassende Großstadtverkäufe und Prämienrabatte das Wachstum, sodass die Diversifizierung in Regionen der zweiten Kategorie entscheidend für die Aufrechterhaltung des Kfz-Versicherungsmarkts in Indien ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Nach Versicherungsart: Vollkaskodeckungen gewinnen an Boden

Vollkaskopolicen verzeichnen prognostizierte CAGRs von 15,12 % und sprechen Verbraucher an, die umfassenderen Schutz gegen Naturkatastrophen und Diebstahl suchen. Höhere durchschnittliche Fahrzeugverkaufspreise erhöhen die Reparaturkosten und machen den Kaskoversicherungsschutz unverzichtbar. IRDAI-zugelassene Zusatzleistungen wie Verbrauchsmaterialdeckung und Rechnungsrückerstattungsleistungen vertiefen die Wertwahrnehmung und steigern die Akzeptanz. Flexible Ratenoptionen fördern die Erschwinglichkeit, insbesondere bei Erstkäufern in städtischen Randgebieten. Nutzungsbasierte Varianten nach Sandbox-Regeln versprechen maßgeschneiderte Prämien und steigern die Attraktivität weiter.

Haftpflichtversicherungslinien bleiben obligatorisch und halten im Jahr 2025 einen Anteil von 53,55 % am Marktvolumen des Kfz-Versicherungsmarkts in Indien, doch die Tarifstagflation dämpft den Umsatzschwung. Schiedssprüche über 30 Millionen INR (0,35 Millionen USD) haben die Haftungsexponierung erhöht und Forderungen nach aktuarisch begründeten Tarifanpassungen ausgelöst. Versicherer setzen Betrugsanalysen ein, um gestellte Unfälle zu bekämpfen und Schadenleckagen einzudämmen. Anhaltend lange Rechtsstreitzeiten motivieren Experimente mit Mediationsausschüssen zur außergerichtlichen Beilegung von Bagatellschäden. Insgesamt bleibt die Ausgewogenheit zwischen sozialversicherungspolitischen Zielen und kommerzieller Lebensfähigkeit eine drängende politische Herausforderung.

Nach Vertriebskanal: Digitale Verkäufe steigen, während Agenten die Skalierung behalten

Direkte digitale Kanäle verzeichnen eine CAGR von 18,73 %, gestützt durch Aggregatorportale und Versicherungs-Apps, die die Akquisitionskosten senken. Eingebettete Finanzierungsoptionen bei E-Commerce-Checkouts ermöglichen es Käufern, Versicherungen zusammen mit online bestellten Fahrzeugen zu erwerben und so die Konversionsfenster zu verkürzen. Chatbots und Video-KYC vereinfachen das Onboarding und erhöhen den Anteil des digitalen Kanals auf über 30 % der neuen Vollkaskopolicen in Großstädten. In ländlichen Clustern erweitern sprachunterstützte Apps in Lokalsprachen die Reichweite für den Kfz-Versicherungsmarkt in Indien.

Agentennetzwerke liefern im Jahr 2025 nach wie vor 56,65 % der gebuchten Prämien und sind für ihre persönliche Beratung und Schadensunterstützungsdienste geschätzt. Automobilhändler co-branden Policen, um im ersten Eigentumszyklus gebundene Erneuerungen zu sichern. Bancassurance fügt stetige Volumina hinzu, insbesondere für gebündelte kreditgebundene Deckungen. Versicherer investieren in Agentenmobilitätspakete, die sofortige Angebote und elektronische Unterschriften generieren und so einen hohen Servicestandard mit digitaler Geschwindigkeit verbinden. Provisionsoptimierung und leistungsbasierte Anreize zielen darauf ab, die Vertriebskosten inmitten wachsenden Preisdrucks zu senken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Geografische Analyse

Die Prämienerzielung ist stark auf Delhi, Mumbai, Bengaluru und Chennai konzentriert, die zusammen rund 45 % der nationalen gebuchten Prämie ausmachen. Höhere durchschnittliche Fahrzeugverkaufspreise und ein höheres Bewusstsein führen zu größeren durchschnittlichen Policenwerten. Digital-First-Versicherer pilotieren Telematik- und PAYD-Produkte in diesen Großstädten, da die Telekommunikationsabdeckung und die Smartphone-Penetration 90 % übersteigen.

Städte der zweiten Kategorie wie Ahmedabad, Pune, Coimbatore und Jaipur sind die am schnellsten wachsenden Gebiete, angetrieben durch steigende verfügbare Einkommen und die Expansion des Händlernetzes. Die GST-bedingte Preisrationalisierung ermutigte Erstkäufer und weitete die Basis der Pflichtpolicen aus. Versicherer führen Kampagnen in Regionalsprachen durch und kooperieren mit Mikrofinanzierern, um die Penetration zu vertiefen. Verbesserte Straßennetze im Rahmen des Bharatmala-Projekts erhöhen den innerstädtischen Güterverkehr und steigern die Nachfrage nach Nutzfahrzeugversicherungen.

In ländlichen Bezirken nimmt der Fahrzeugbesitz zu, doch die Versicherungsaufnahme ist aufgrund von Bewusstseinslücken und Vertriebshindernissen noch gering. Der Fahrplan der IRDAI „Versicherung für alle bis 2047” mobilisiert staatliche Versicherungsausschüsse, um Unternehmer auf Dorfebene als Mikroagenten auszubilden. Die e-Policy-Ausstellung über Aadhaar-basiertes e-KYC senkt bürokratische Hürden. Staatlich subventionierte EV-Programme in landwirtschaftlichen Gebieten erschließen neue Risikopools und veranlassen Versicherer, günstige, modulare Produkte zu entwickeln. In den nächsten fünf Jahren könnten diese Initiativen den Beitrag ländlicher Gebiete zum Kfz-Versicherungsmarkt in Indien wesentlich steigern.

Wettbewerbslandschaft

Der öffentliche Branchenführer New India Assurance, der führende private Träger ICICI Lombard und Bajaj Allianz verankern die Spitzengruppe des Markts und schreiben zusammen über ein Drittel der Kraftfahrtprämien. Jeder setzt proprietäre KI-Engines ein, um Schadensmeldungen zu automatisieren, wobei die fotobasierte Schadenserkennung die Abwicklungszeiten in ausgewählten Pilotstädten auf unter zwei Stunden verkürzt. Kooperationen mit Automobilherstellern wie Maruti Suzuki ermöglichen die sofortige Policenausstellung bei Händlern und erschließen Eigentümerdatenbanken für die Erneuerungsansprache.

Die digital-nativen Versicherer Acko und Go Digit nutzen Cloud-Only-Betrieb, um die Aufwandsquoten zu senken und die Ersparnisse in wettbewerbsfähige Preisgestaltung zu investieren. Ihre nutzungsbasierten und kleinteiligen Deckungen sprechen millennial-Fahrer an, die Fahrzeuge online bestellen. Die konstante NPS-Führerschaft hat Acko geholfen, seit der Markteinführung 10 Millionen Kraftfahrtpolicen zu überschreiten, was etablierte Unternehmen dazu veranlasst, App-First-Erfahrungen nachzuahmen. Risikokapital finanziert aggressive Kundenakquisitionskampagnen während Festivalverkaufszeiten und verstärkt den Preisdruck auf dem gesamten Kfz-Versicherungsmarkt in Indien.

Die Branchenkonsolidierung gewinnt an Fahrt, da Solvabilitätsnormen verschärft werden. Der Erwerb von Allianz' 26-%-Anteil durch Bajaj im März 2025 gibt ihm die volle Kontrolle und löst Spekulationen über einen Börsengangsfahrplan aus. Allianz wiederum prüft ein neues Gemeinschaftsunternehmen mit Jio Financial Services, um unter einem günstigeren FDI-Regime wieder in Indien einzusteigen. Kleinere Marktteilnehmer sind bei digitalen Investitionen mit Skalennachteilen konfrontiert und könnten Ziele für Fusionen oder Abgänge werden. Insgesamt bleiben technologische Kompetenz, Vertriebsreichweite und Kapitalstärke entscheidende Wettbewerbshebel.

Marktführer im Kfz-Versicherungsmarkt Indien

New India Assurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

IFFCO TOKIO General Insurance Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ICICI Lombard meldete ein Kraftfahrtlinienwachstum von 11,5 % im GJ25 und prognostizierte, die Branchenexpansion im GJ26 durch digitale Schadensmeldungen und OEM-Partnerschaften um 100–200 Basispunkte zu übertreffen.

- März 2025: Die Bajaj-Gruppe erwarb den 26-%-Anteil von Allianz SE an beiden Bajaj Allianz-Unternehmen für 24.180 Crore INR (2.827,5 Millionen USD) und bildete damit das größte inländische private Versicherungsunternehmen des Landes.

- März 2025: Allianz SE begann Verhandlungen mit Jio Financial Services über ein neues Gemeinschaftsunternehmen mit dem Ziel einer Mehrheitsbeteiligung unter der revidierten 100-%-FDI-Obergrenze.

- Februar 2025: Der Unionshaushalt 2025–26 erhöhte die Grenze für ausländische Direktinvestitionen im Versicherungssektor von 74 % auf 100 % für Versicherer, die alle Prämien in Indien investieren. Diese Politik zielt darauf ab, globales Kapital anzuziehen, neue Marktteilnehmer willkommen zu heißen und das lokale Wirtschaftswachstum durch inländische Investitionsmandate zu unterstützen.

Berichtsumfang des Kfz-Versicherungsmarkts Indien

Eine Kfz-Versicherung ist ein Vertrag zwischen dem Fahrzeughalter und dem Versicherungsunternehmen, bei dem sich der Fahrzeughalter bereit erklärt, über einen bestimmten Zeitraum einen festen Prämiensatz zu zahlen, um sich gegen finanzielle Verluste im Falle von Schäden oder Verlusten am Fahrzeug zu schützen. Steigende digitale Versicherungsangebote und Produktinnovationen im Markt machen Kfz-Versicherungsprodukte für Fahrzeughalter inklusiver. Die Studie gibt eine kurze Beschreibung des indischen Kfz-Versicherungsmarkts. Sie enthält Einzelheiten zu Kfz-Versicherungsprämien, Investitionen von Kfz-Versicherungsunternehmen und der Markteinführung neuer Kfz-Versicherungsprodukte.

Der Kfz-Versicherungsmarkt in Indien ist nach Deckungsart, nach Anwendung und nach Vertriebskanal segmentiert. Nach Deckungsart ist der Markt in Haftpflichtdeckung und Kasko-/Vollkasko-/sonstige optionale Deckung unterteilt. Nach Anwendung ist der Markt in Privatfahrzeuge und Nutzfahrzeuge unterteilt. Nach Vertriebskanal ist der Markt in Einzelagenten, Makler, Banken, Online-Kanäle und sonstige Vertriebskanäle unterteilt. Der Bericht enthält auch Marktgrößen und Prognosen für den indischen Kfz-Versicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Privat |

| Gewerblich |

| Haftpflicht |

| Vollkasko |

| Direktvertrieb |

| Agenten |

| Makler |

| Banken |

| Sonstige Vertriebskanäle |

| Nach Fahrzeugtyp | Privat |

| Gewerblich | |

| Nach Versicherungsart | Haftpflicht |

| Vollkasko | |

| Nach Vertriebskanal | Direktvertrieb |

| Agenten | |

| Makler | |

| Banken | |

| Sonstige Vertriebskanäle |

In dem Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kfz-Versicherungsmarkts in Indien?

Der Kfz-Versicherungsmarkt in Indien hat im Jahr 2026 ein Volumen von 3,67 Milliarden USD.

Wie schnell soll der Kfz-Versicherungsmarkt in Indien wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,52 % wächst und bis 2031 einen Wert von 6,33 Milliarden USD erreicht.

Welches Segment wächst am schnellsten im Kfz-Versicherungsbereich in Indien?

Nutzfahrzeugpolicen führen mit einer prognostizierten CAGR von 11,34 % bis 2031.

Warum gewinnen Vollkaskopolicen in Indien an Beliebtheit?

Steigende Fahrzeugwerte und klimabedingte Risiken drängen Käufer zu einem umfassenderen Kaskoversicherungsschutz und Zusatzdeckungen.

Wie verändern digitale Plattformen den Kaufprozess?

Aggregatorseiten und Versicherungs-Apps bieten sofortige Angebote, e-KYC-Ausstellung und Selbstbedienungsschadensmeldungen und verringern die Abhängigkeit von traditionellen Agenten.

Welche Auswirkungen wird Telematik auf Prämien haben?

Nutzungsbasierte Produkte, die von der IRDAI genehmigt wurden, können die Prämien für sichere Fahrer und Flottenoperatoren durch verhaltensgebundene Preisgestaltung um 15–20 % senken.

Seite zuletzt aktualisiert am: