Größe und Marktanteil des europäischen Marktes für Automotive-Infotainment-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

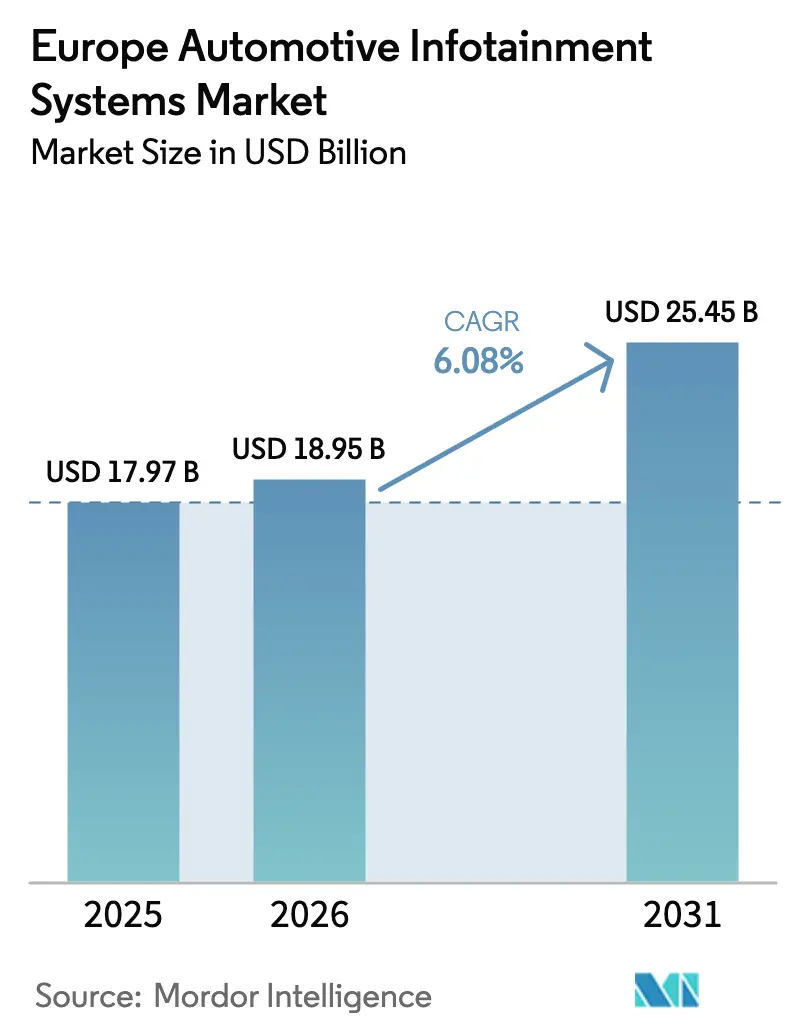

| Marktgröße im Basisjahr (2025) | 17.97 Milliarden US-Dollar |

| Marktgröße (2026) | 18.95 Milliarden US-Dollar |

| Marktgröße (2031) | 25.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Automotive-Infotainment-Systeme von Mordor Intelligence

Die Größe des europäischen Marktes für Automotive-Infotainment-Systeme wurde im Jahr 2025 auf USD 17,97 Milliarden bewertet und wird voraussichtlich von USD 18,95 Milliarden im Jahr 2026 auf USD 25,45 Milliarden bis 2031 wachsen, bei einer CAGR von 6,08 % während des Prognosezeitraums (2026–2031). Diese Vorwärtsdynamik spiegelt die steigende Durchdringung von batterieelektrischen Fahrzeugen, verschärfte europäische Sicherheitsvorschriften und eine Verlagerung des Werts von Hardware hin zu wiederkehrenden Softwareeinnahmen innerhalb des europäischen Marktes für Automotive-Infotainment-Systeme wider. Die Hardwarepreise sinken, da die Display-Fertigung skaliert, während 5G-Netzwerk-Slicing, offene Gateway-APIs und cloud-native Betriebssysteme die Softwaredifferenzierung im europäischen Markt für Automotive-Infotainment-Systeme intensivieren. Deutsche Premiumkäufer führen weiterhin die frühe Einführung großer OLED-Bildschirme und Abonnementpakete an, doch kostengünstige chinesische batterieelektrische Fahrzeuge mit funktionsreichen Cockpits fordern nun die etablierten Anbieter heraus und weiten die Preis-Leistungs-Spannung im europäischen Markt für Automotive-Infotainment-Systeme aus.

Wichtigste Erkenntnisse des Berichts

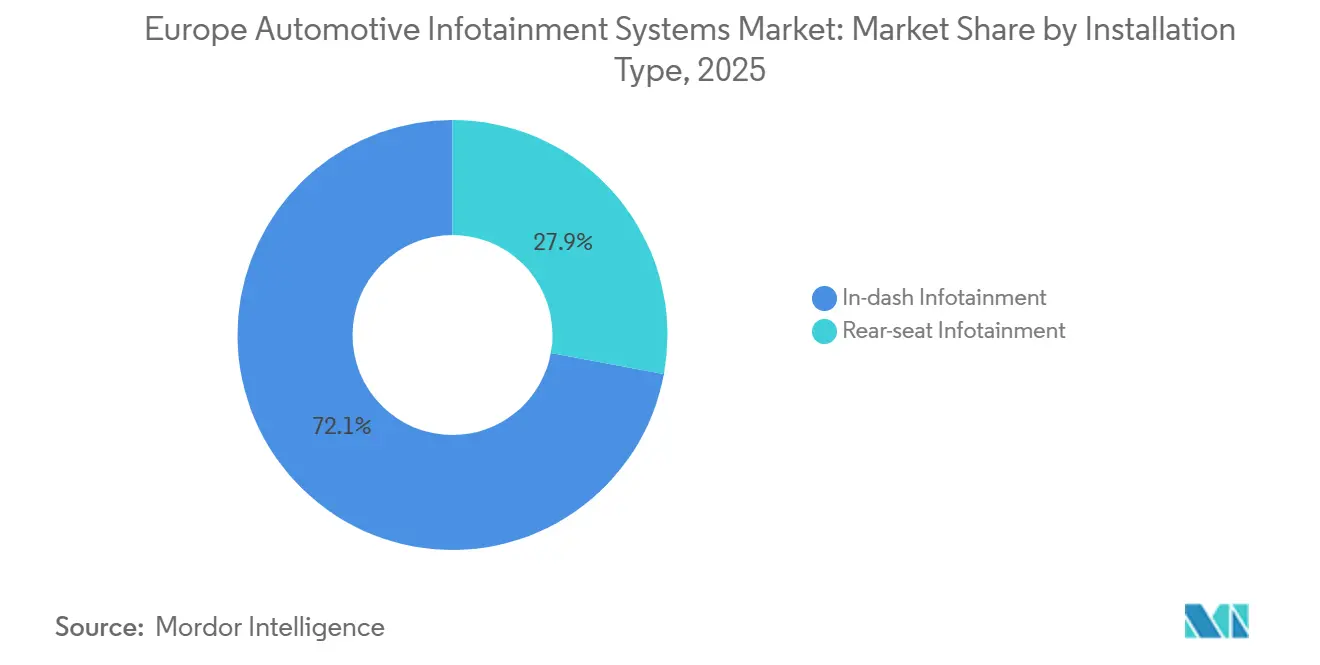

- Nach Installationstyp hielten In-Dash-Systeme im Jahr 2025 einen Marktanteil von 72,13 % am europäischen Markt für Automotive-Infotainment-Systeme, während Rücksitzsysteme bis 2031 voraussichtlich mit einer CAGR von 14,27 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 86,42 % des Marktanteils am europäischen Markt für Automotive-Infotainment-Systeme auf Personenkraftwagen, und batterieelektrische Fahrzeuge werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 38,56 % wachsen.

- Nach Komponente entfielen im Jahr 2025 48,29 % der Marktgröße des europäischen Marktes für Automotive-Infotainment-Systeme auf Display-Module, während Betriebssystem-Software und Apps bis 2031 voraussichtlich mit einer CAGR von 16,84 % wachsen werden.

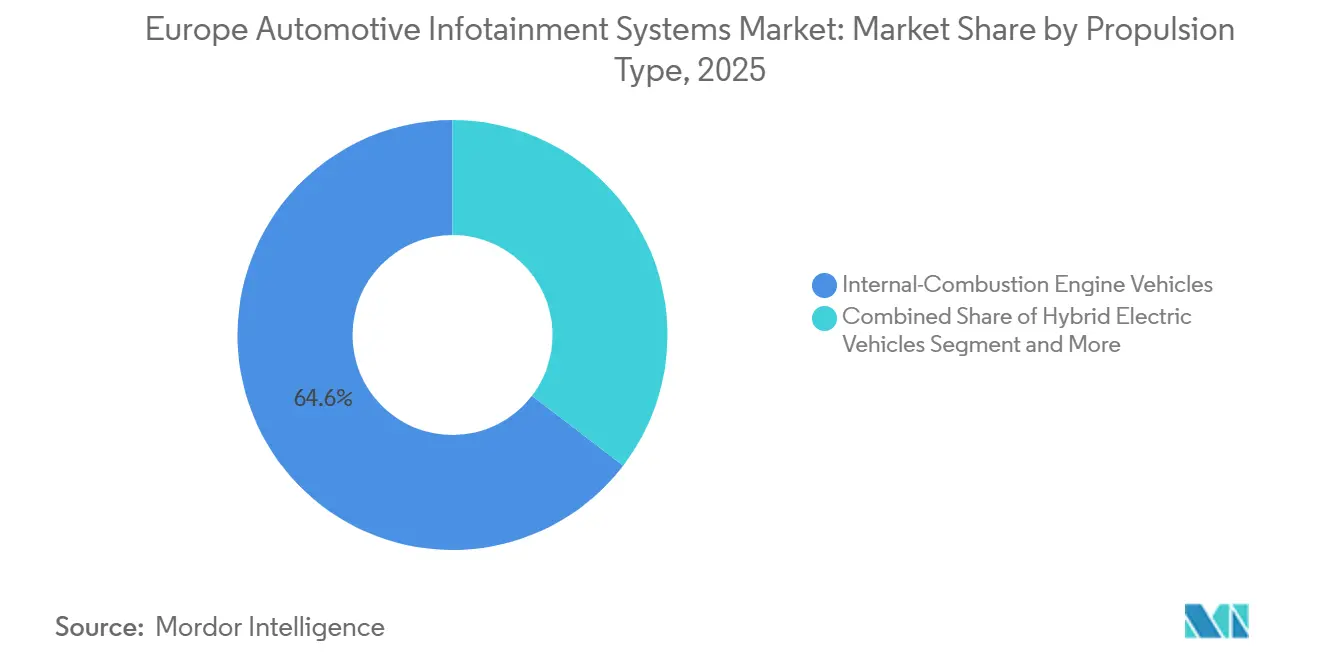

- Nach Antriebstyp repräsentierten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 64,58 % am europäischen Markt für Automotive-Infotainment-Systeme, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 38,41 % expandieren werden.

- Nach Konnektivitätsgeneration führte 4G LTE mit 61,37 % des Umsatzes im Jahr 2025, und 5G-Konnektivität wird voraussichtlich eine CAGR von 24,73 % während des Prognosezeitraums verzeichnen.

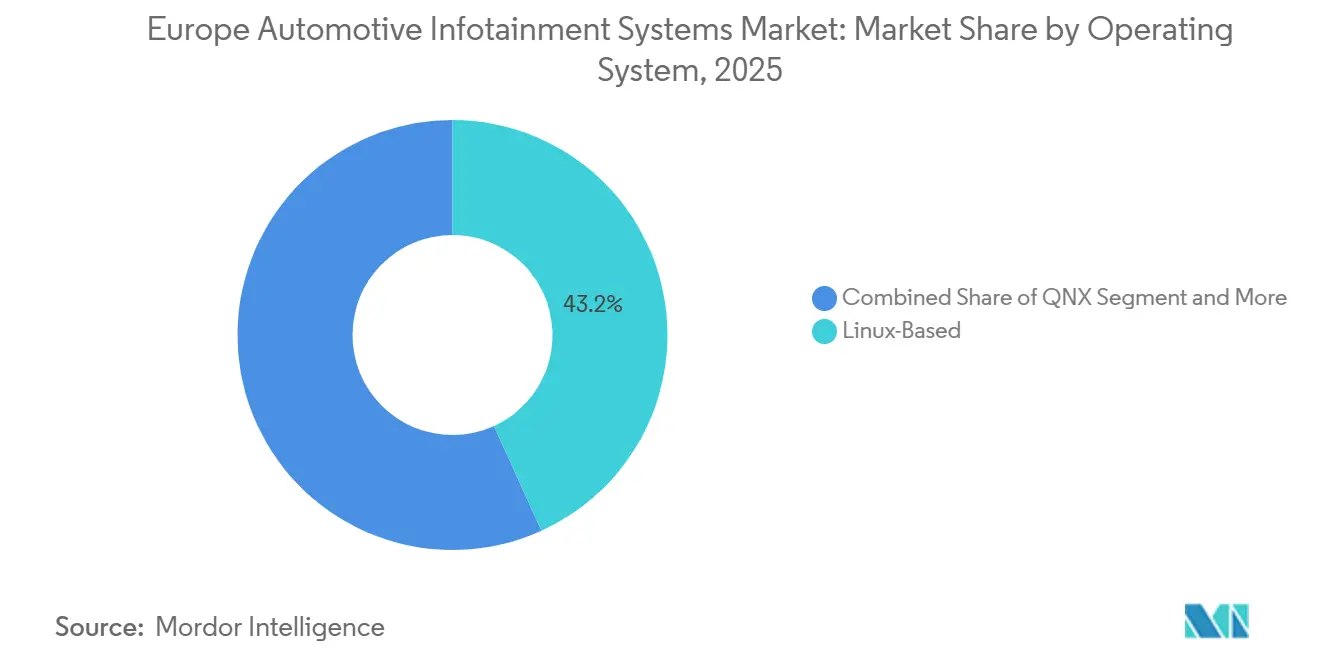

- Nach Betriebssystem machten Linux-basierte Plattformen im Jahr 2025 43,18 % der Installationen aus, während Android Automotive OS bis 2031 voraussichtlich mit einer CAGR von 21,36 % wachsen wird.

- Nach Vertriebskanal dominierten vom Erstausrüster installierte Systeme mit einem Marktanteil von 92,74 % am europäischen Markt für Automotive-Infotainment-Systeme im Jahr 2025, während das Nachrüstsegment bis 2031 voraussichtlich mit einer CAGR von 12,48 % wachsen wird.

- Nach Geografie erwirtschaftete Deutschland im Jahr 2025 22,57 % des regionalen Umsatzes, und Spanien wird voraussichtlich die schnellste Expansion mit einer CAGR von 19,94 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Automotive-Infotainment-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-eCall- und Sicherheitstelematik-Mandat | +1.8% | EU-27, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Elektrofahrzeugdurchdringung | +1.5% | Deutschland, Frankreich, Niederlande, Norwegen-angrenzend | Mittelfristig (2–4 Jahre) |

| 5G-Standalone-Rollout | +1.2% | Städtisches Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach smartphone-ähnlichen Cockpits | +1.1% | Westeuropa, Polen, Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| Offene Gateway-APIs zur Freischaltung von betreiberübergreifender Dienstgüte | +0.4% | Multinationale Flotten, Premium-Erstausrüster | Langfristig (≥ 4 Jahre) |

| Chinesische Einstiegs-Batterieelektrofahrzeuge erzwingen funktionsreiche Fahrzeuginformationssysteme | +0.3% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-eCall- und Sicherheitstelematik-Mandat (Verordnung 2018/858)

Die Verordnung 2018/858 verpflichtet jeden neuen Personenkraftwagen und jedes leichte Nutzfahrzeug, das in der EU verkauft wird, zur Einbettung eines automatischen Notrufmoduls[1]"Verordnung (EU) 2015/758 über Typgenehmigungsanforderungen für die Einführung des fahrzeugseitigen eCall-Systems auf Basis des Notrufdienstes 112," EUR-Lex, eur-lex.europa.eu., wodurch grundlegende Infotainment-Spezifikationen zur Einbeziehung von 4G-Modems und GNSS-Empfängern verankert werden. Die Durchsetzung wurde 2024 abgeschlossen, doch Erstausrüster erweiterten das vorgeschriebene Modul schnell zu einem Umsatzzentrum, das vorausschauende Wartungsbenachrichtigungen, Versicherungstelematik und Fahrzeugdiebstahlverfolgung auf derselben Hardware schichtet. Continental und Bosch vermarkten nun White-Label-Telematik-als-Dienstleistung-Pakete, die Erstausrüster in ihren eigenen Mobilitäts-Apps unter eigenem Namen anbieten. Eine Bewertung der Kommission aus dem Jahr 2025 zeigte, dass die Notfallreaktionszeiten in ländlichen Gebieten um 40 % gesunken sind, was die Verbraucherakzeptanz von stets vernetzten Cockpits im europäischen Markt für Automotive-Infotainment-Systeme stärkt.

Anstieg der Elektrofahrzeugdurchdringung treibt energiebewusstes Infotainment an

Batterieelektrische Fahrzeuge eroberten im Jahr 2025 einen bedeutenden Anteil der EU-Pkw-Neuzulassungen und verlagerten die Cockpit-Prioritäten von Unterhaltung hin zu Energiemanagement. Infotainment-Systeme integrieren nun Batterie-Wärmemodellierung, Verfügbarkeit von Ladestationen und reichweitenoptimiertes Routing. Volkswagens ID.Software 4.0 reserviert 5G-Bandbreite über Netzwerk-Slicing, um Laderdaten aktuell zu halten – ein Upgrade, das ladebezogene Beschwerden im vierten Quartal 2025 um 28 % reduzierte. BMWs niederländisches Pilotprojekt 2026 bietet Rabatte für Nebenzeiten-Laden, wenn Fahrer das Infotainment die Batteriesitzungen planen lassen, und wandelt das Cockpit in eine Energiemanagement-Konsole um, was die Kundenbindung im europäischen Markt für Automotive-Infotainment-Systeme stärkt.

5G-Standalone-Rollout und Netzwerk-Slicing für Fahrzeugdaten

5G-Standalone-Kerne ermöglichen Netzwerk-Slices, die niedrige Latenz für eCall-Datenverkehr garantieren und gleichzeitig überschüssige Bandbreite für Passagier-Streaming freigeben. Deutsche Telekom führte zusammen mit Partnern wie BMW Group, Valeo, Ericsson und Qualcomm Technologies reale Demonstrationen von 5G-Standalone-Netzwerk-Slicing mit kontrollierter Dienstgüte zur Unterstützung von Automotive-Anwendungen durch[2]"Automatisiertes Fahren mit 5G-Netzwerk-Slicing und Dienstgüte," Telekom, telekom.com.. Die offenen Gateway-APIs der GSMA aus dem Jahr 2026 erweitern diese Slices über Grenzen hinweg, sodass ein französisches Fahrzeug, das in Spanien roamt, denselben Dienstgütevertrag behält. Premium-Erstausrüster betten die Funktion ein, um Konnektivität zu differenzieren, was die 5G-Nachfrage im europäischen Markt für Automotive-Infotainment-Systeme weiter steigert.

Steigende Verbrauchernachfrage nach smartphone-ähnlichen digitalen Cockpits

Käufer erwarten heute nahtlose Sprachassistenten, flüssige Touch-Reaktion und einen umfangreichen App-Katalog, der ihre Smartphones widerspiegelt. Android Automotive OS liefert Google Maps, Assistant und den Play Store nativ; Volvo, Renault und Polestar haben AAOS bis 2025 auf das gesamte Modellprogramm ausgeweitet. Stellantis prognostiziert bis 2030 einen jährlichen Softwareumsatz von USD 21,4 Milliarden, wobei Infotainment-Abonnements 40 % beisteuern. Da Hardware zur Massenware wird, wird das App-Ökosystem zum Schlachtfeld im europäischen Markt für Automotive-Infotainment-Systeme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für große OLED-/Mini-LED-Displays | -0.9% | Deutschland, Vereinigtes Königreich, Frankreich Premium | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch UNECE R155/R156-Cyberregeln | -0.6% | EU-27, Vereinigtes Königreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Nord-Süd-Gefälle bei der Elektrofahrzeug- und Konnektivitätsdurchdringung | -0.5% | Griechenland, Portugal, Rumänien ländlich | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von asiatischen Halbleiterlieferanten | -0.4% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für große OLED-/Mini-LED-Displays und Hochleistungsrechner-SoCs

LG Display liefert fortschrittliche flexible P-OLED-Panels für das MBUX-Hyperscreen-Infotainment-System von Mercedes-Benz, das in EQS und anderen Elektrofahrzeugen eingesetzt wird und gebogene Panorama-Display-Designs über das Armaturenbrett hinweg unterstützt[3]"LG und Mercedes-Benz erörtern die Ausweitung der "One LG Solution"-Zusammenarbeit," LG Electronics, lg.com.. NVIDIAs DRIVE Orin SoC fügt USD 500 pro Einheit hinzu, was die Einführung auf Luxusausstattungen beschränkt. Massenmarkenmarken wie Volkswagen haben Display-Upgrades im Jahr 2025 auf 10 Zoll begrenzt, um Margen zu erhalten, was Premium-Bildschirm-Rollouts im europäischen Markt für Automotive-Infotainment-Systeme hemmt.

Compliance-Belastung durch UNECE R155/R156-Cyberregeln

Ab Juli 2024 mussten alle neuen Fahrzeugmodelle robuste Cybersicherheitsmaßnahmen und sichere Over-the-Air-Kanäle nachweisen. Um diesen strengen Vorschriften zu entsprechen, hat Continental einen erheblichen Teil seines Budgets für nicht wiederkehrende Entwicklungskosten im Rahmen seiner Infotainment-Initiativen eingeplant. Kleinere Zulieferer sehen sich derweil in langwierige Validierungsprozesse verstrickt, was ihre Produkteinführungen in der wettbewerbsintensiven europäischen Automotive-Infotainment-Landschaft verzögert. Diese unter UNECE R155/R156 eingeführten Vorschriften zielen darauf ab, die Fahrzeugsicherheit zu verbessern und vor potenziellen Cyberbedrohungen zu schützen. Infolgedessen investieren Unternehmen stark in Forschung und Entwicklung, um diese Compliance-Anforderungen zu erfüllen und ihre Marktposition zu behaupten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Rücksitznachfrage übertrifft die Reife von In-Dash-Systemen

In-Dash-Einheiten hielten im Jahr 2025 noch immer einen Umsatzanteil von 72,13 %, gestützt durch die obligatorische eCall-Konnektivität, doch einstelliges Wachstum unterstreicht die Kommoditisierung. Zulieferer konkurrieren um Integrationskosten, nicht um Bildschirmgröße, da Hardware auf gemeinsame Domänencontroller konvergiert. Rücksitzsysteme differenzieren sich stattdessen durch Content-Deals mit Disney+ oder Xbox Cloud Gaming und beschleunigen Software-Abonnements im europäischen Markt für Automotive-Infotainment-Systeme.

Das Rücksitz-Infotainment-Segment wird bis 2031 mit einer CAGR von 14,27 % wachsen. Luxus-Erstausrüster nutzen die langen Radstände batterieelektrischer Fahrzeuge, um duale 11-Zoll-Touchscreens, kabellose Headsets und Gaming-Modi zu montieren und eine Lounge-Atmosphäre zu schaffen. Chauffeurgefahrene Führungskräfte in Deutschland, China und dem Nahen Osten tragen dieses Premium, während familienorientierte Mehrzweckfahrzeuge in Spanien und Frankreich das adressierbare Volumen ausweiten.

Nach Fahrzeugtyp: Personenkraftwagen führen, während Batterieelektrofahrzeuge das Nutzererlebnis neu definieren

Personenkraftwagen behielten im Jahr 2025 einen Anteil von 86,42 %, gestützt durch 10,9 Millionen EU-Neuzulassungen, doch batterieelektrische Fahrzeugvarianten dieser Autos werden jährlich um 38,56 % wachsen. Energiebewusste Schnittstellen zeigen nun den thermischen Batteriezustand, Rekuperationswerte und intelligente Ladetipps an – Funktionen, die die Cockpit-Zentralität im europäischen Markt für Automotive-Infotainment-Systeme erhöhen.

Nutzfahrzeuge hinken volumenmäßig hinterher, beschleunigen aber die Telematik für die Flottenoptimierung. Der Vorschlag der Europäischen Kommission, eCall auf Lkw über 3,5 Tonnen auszuweiten, vergrößert die künftige Nachfrage. Fahrer mittelschwerer Nutzfahrzeuge benötigen die Integration digitaler Tachographen und Echtzeit-Lastanalysen, was Infotainment-Zulieferer dazu veranlasst, robuste HMI-Varianten anzupassen. Die Dominanz von Personenkraftwagen hält bis 2031 an, doch die Digitalisierung leichter Nutzfahrzeuge diversifiziert die Einnahmequellen in der europäischen Automotive-Infotainment-Branche.

Nach Komponente: Software gewinnt an Wert, während Bildschirme stagnieren

Display-Module repräsentierten im Jahr 2025 48,29 % des Umsatzes, doch ihre CAGR liegt hinter dem 16,84-prozentigen Wachstum bei Betriebssystem-Software und Apps zurück. Erstausrüster betten nun App-Stores, Cloud-Gaming und bedarfsgesteuerte Funktionsfreischaltungen ein und verwandeln das Cockpit in eine dauerhafte Umsatzmaschine im europäischen Markt für Automotive-Infotainment-Systeme.

Die Kommoditisierung von Domänencontrollern komprimiert die Hardware-Margen. Qualcomm und NXP liefern schlüsselfertige Referenzplatinen, die die Stückliste für Visteon-SmartCore-Kunden um 18 % senken. Abonnementpakete, Premium-Navigation oder In-Car-Karaoke erzielen Bruttomargen von über 70 % und verlagern die Rentabilität in Richtung Software, auch wenn Bildschirme den größten absoluten Pool darstellen.

Nach Antriebstyp: Elektrifizierung fördert tiefe Integration

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2025 einen Marktanteil von 64,58 % am europäischen Markt für Automotive-Infotainment-Systeme, während batterieelektrische Fahrzeuge jährlich um 38,41 % wachsen. Ihre flachen Böden schaffen Kabinenraum für größere Displays, und batteriebewusstes HMI wird geschäftskritisch. Teslas „Camp Mode” löste Nachahmer von Ford und Volkswagen aus und verdeutlicht, wie Infotainment Energie ebenso wie Unterhaltung verwaltet.

Fahrzeuge mit Verbrennungsmotor dominieren die installierte Basis, sehen sich aber gedämpftem Wachstum gegenüber, da die EU bis 2035 Neuverkäufe verbietet. Hybride erreichen bis 2028 einen Plateauanteil von rund 25 % und bieten weniger einzigartige Infotainment-Anreize. Die Differenzierung der Erstausrüster schwenkt auf batterieelektrofahrzeugzentrierte Nutzererlebnisse um und festigt softwaredeffinierte Strategien im europäischen Markt für Automotive-Infotainment-Systeme.

Nach Konnektivitätsgeneration: 5G-Dynamik wächst trotz ländlicher Verzögerung

4G LTE führte im Jahr 2025 mit 61,37 % des Umsatzes, doch 5G-Standalone-Abonnements werden jährlich um 24,73 % wachsen. Erstausrüster vermarkten 5G-Cockpits als „zukunftssicher” und nutzen Slices, um Sicherheitstelemetrie von 4K-Streaming zu isolieren. Vodafone schloss sein deutsches 3G-Netz im Jahr 2024 und zwang Nachrüst-Head-Units zum Upgrade oder zum Risiko des Datenverlusts.

Im ländlichen Griechenland und Rumänien wird noch immer auf lückenhaftem 4G betrieben, sodass Erstausrüster 5G als Premium-Option einstufen. Das Korridorabdeckungsmandat der Kommission für 2030 wird diese Lücken schließen und 5G bis zum Ende des Jahrzehnts zum Standard-Basisniveau im europäischen Markt für Automotive-Infotainment-Systeme machen.

Nach Betriebssystem: Android Automotive OS wächst am schnellsten

Linux-Derivate hielten im Jahr 2025 einen Anteil von 43,18 %, doch Android Automotive OS allein wird jährlich um 21,36 % steigen. Google Maps' Elektrofahrzeug-Routing und die Sprachsteuerung des Assistant überwiegen für mehrere Erstausrüster die Bedenken hinsichtlich der Datensouveränität. Volvo und Renault schlossen bis 2025 vollständige Android Automotive OS-Rollouts ab, während Polestar sich bis 2031 verpflichtet.

QNX bleibt in Sicherheitsclustern verankert, zieht sich aber aus dem Infotainment zurück. Erstausrüster, die Dateneigentum anstreben, wie Volkswagens Cariad, passen weiterhin Automotive Grade Linux an und balancieren Offenheit und Markenerlebnis. Das Betriebssystem-Schlachtfeld prägt die Ökosystemkontrolle im gesamten europäischen Markt für Automotive-Infotainment-Systeme.

Nach Vertriebskanal: Werksinstallation dominiert, Nachrüstmarkt findet Nischen

Die Erstausrüster-Installation deckte im Jahr 2025 92,74 % der Lieferungen dank tiefer CAN- und ADAS-Integration ab. Nachrüstanbieter zielen auf alternde Flotten in Polen, Rumänien und Bulgarien ab und bieten Plug-and-Play-eCall-Dongles an, die Versicherungsrabatte einbringen. Das Wachstum liegt bei 12,48 %, bleibt aber eine Nische.

Moderne Domänencontroller vereinen HVAC, Beleuchtung und ADAS auf gemeinsamen Chips, was spätere Austausche kostspielig macht. Dennoch rüsten Enthusiastengemeinschaften noch immer jahrzehntealte Volkswagen Golfs mit 12-Zoll-Android-Bildschirmen nach und halten eine kleine, aber stetige Umsatznische im europäischen Markt für Automotive-Infotainment-Systeme am Leben.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 22,57 % des Umsatzes, angetrieben durch die Produktionsvolumina von Volkswagen, BMW und Mercedes sowie einen durchschnittlichen Infotainment-Ausgabenbetrag von EUR 1.850 pro Fahrzeug. Hohe Kaufkraft trägt die frühe Einführung von OLED-Hyperscreens und 5G-Paketen. Doch chinesische Neueinsteiger eröffneten 2024 lokale Hauptquartiere und beschädigten die Preise im Premiumsegment, was den Margendruck auf etablierte Anbieter im europäischen Markt für Automotive-Infotainment-Systeme erhöht.

Spanien lieferte die stärkste Entwicklung und wird bis 2031 voraussichtlich eine CAGR von 19,94 % verzeichnen. Die staatlichen PERTE-VEC-Subventionen im Wert von EUR 4,3 Milliarden zogen Stellantis und Ford dazu an, Batterieelektrofahrzeug-Linien in der Nähe von Valencia anzusiedeln, und lockten Visteon und Harman in neue Technologiezentren in Barcelona und Madrid. Die Infotainment-Nachfrage folgt dem Produktionsmaßstab, da Zulieferer Just-in-Time lokalisieren.

Frankreich, das Vereinigte Königreich und Italien halten gemeinsam einen bedeutenden Anteil. Frankreich nutzt das gemeinsame AAOS-Cockpit von Renault-Nissan und erreichte 2025 1,2 Millionen Installationen. Das Vereinigte Königreich kämpft nach dem Brexit mit einem langsameren ländlichen 5G-Rollout, was das Wachstum trotz Nissans Ariya-Produktion in Sunderland dämpft. Italiens Luxusnische erzielt hohe durchschnittliche Umsätze pro Nutzer mit maßgeschneiderten Maserati- und Ferrari-Systemen, wenn auch in kleinen Stückzahlen.

Wettbewerbslandschaft

Continental, Bosch, Harman, Visteon und Panasonic Automotive kontrollierten im Jahr 2025 einen bedeutenden Anteil des Umsatzes, was auf eine moderate Konzentration hindeutet. Jeder schwenkt auf softwaredefinierte Fahrzeugplattformen um, die Infotainment, ADAS und Telematik auf gemeinsamen Recheneinheiten zusammenführen und redundante Steuergeräte minimieren. Halbleiterlieferanten untergraben den Einfluss der Tier-1-Zulieferer: Qualcomms Snapdragon Digital Chassis gewann bis zum vierten Quartal 2025 28 europäische Design-Slots, während NVIDIA DRIVE Orin die Domänencontroller von Mercedes und Volvo antreibt.

Zu den strategischen Schritten gehören Boschs Allianz mit Microsoft aus dem Jahr 2025 für Azure-basierte Sprachverarbeitung, Continentals Akquisition eines AR-HUD-Startups im Jahr 2024 zur Bereicherung der Cockpit-Visualisierungen und Harmans Madrider Hub aus dem Jahr 2025 zur Beschleunigung von AAOS-Integrationen. Chinesische Tier-1-Zulieferer wie Huawei IAS und Desay SV bieten nun vollständige Infotainment-Stacks mit integrierten KI-Assistenten an und zielen auf wertorientierte Erstausrüster ab.

Regulatorische Bereitschaft prägt die Lieferantenauswahl; ISO-21434-Cyberzertifizierungen wurden 2025 zu einem Beschaffungstor. Continental hat UNECE-R155-Vorlagen in seine Referenzarchitektur eingebettet und damit die OEM-Prüfzyklen um drei Monate verkürzt. Patentanmeldungen tendieren zu Software: 60 % der Infotainment-Patente von Continental aus den Jahren 2024–2025 betrafen sichere OTA-Pipelines, was die dienstleistungsorientierte Zukunft des europäischen Marktes für Automotive-Infotainment-Systeme unterstreicht.

Marktführer der europäischen Automotive-Infotainment-Systeme-Branche

Continental AG

Robert Bosch GmbH

Denso Corporation

Pioneer Corporation

AISIN CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Qualcomm Technologies bestätigte eine mehrjährige Zusammenarbeit mit Volkswagen zur Lieferung von Snapdragon-Digital-Chassis-Plattformen für die nächste Generation softwaredeffinierter Fahrzeugarchitekturen des Automobilherstellers. Die Partnerschaft wird Infotainment-, Telematik- und ADAS-Verarbeitung unterstützen und vernetzte Cockpits mit Hochleistungs-SoCs ermöglichen, beginnend mit Fahrzeugen des Modelljahres 2027.

- Januar 2026: BMW stellte sein neuestes iDrive-System vor, das einen großen Touchscreen und den integrierten Amazon-Alexa-Plus-Sprachassistenten umfasst. Das Upgrade verbessert das Nutzererlebnis erheblich und macht das Cockpit über das gesamte Markenprogramm hinweg interaktiver und vernetzter.

- September 2025: Harman International präsentierte auf der IAA Mobility 2025 seine neuesten Cockpit-Innovationen, darunter modulare Telematik, AR-ähnliche Displays und verbesserte Konnektivitätslösungen. Die Präsentation hob das Bestreben des Unternehmens hervor, Infotainment, Fahrerüberwachung und softwaredefinierte Dienste zu integrieren.

Berichtsumfang des europäischen Marktes für Automotive-Infotainment-Systeme

Automotive-Infotainment ist ein fahrzeugseitiges Gerät, das dem Fahrer und den Passagieren Unterhaltung und Informationen bietet. Das System umfasst die Integration von Audio-/Video-Schnittstellen, Touchscreens, Tastaturen usw. zur Bereitstellung von Navigationsdiensten, Freisprechverbindungen, Fahrzeugsprachsteuerung, Einparkhilfe, Klimasteuerung, bidirektionalen Kommunikationswerkzeugen, Internetzugang und anderen Sicherheitsdiensten. Diese Funktionen tragen dazu bei, die Betriebseffizienz von Fahrzeugen zu steigern und die Sicherheit sowie das Fahrererlebnis zu verbessern.

Der Umfang des Berichts umfasst Installationstyp (In-Dash-Infotainment und Rücksitz-Infotainment), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge), Komponente (Display-/Touchscreen-Modul, Head-Unit/Domänencontroller, Betriebssystem-Software und Apps sowie Konnektivitäts-ICs und Antennenmodule), Antriebstyp (Fahrzeuge mit Verbrennungsmotor, Hybridfahrzeuge und batterieelektrische Fahrzeuge), Konnektivitätsgeneration (Legacy 2G/3G, 4G LTE und 5G), Betriebssystem (Linux-basiert, QNX, Android Automotive OS und weitere), Vertriebskanal (Erstausrüster-Installation und Nachrüstmarkt) und Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und übriges Europa). Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD Millionen) erstellt.

| In-Dash-Infotainment |

| Rücksitz-Infotainment |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Display-/Touchscreen-Modul |

| Head-Unit/Domänencontroller |

| Betriebssystem-Software und Apps |

| Konnektivitäts-ICs und Antennenmodule |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Legacy 2G/3G |

| 4G LTE |

| 5G |

| Linux-basiert (AAOS, AGL usw.) |

| QNX |

| Android Automotive OS |

| Weitere (proprietär, RTOS) |

| Erstausrüster-Installation |

| Nachrüstmarkt |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Installationstyp | In-Dash-Infotainment |

| Rücksitz-Infotainment | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Nach Komponente | Display-/Touchscreen-Modul |

| Head-Unit/Domänencontroller | |

| Betriebssystem-Software und Apps | |

| Konnektivitäts-ICs und Antennenmodule | |

| Nach Antriebstyp | Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Nach Konnektivitätsgeneration | Legacy 2G/3G |

| 4G LTE | |

| 5G | |

| Nach Betriebssystem | Linux-basiert (AAOS, AGL usw.) |

| QNX | |

| Android Automotive OS | |

| Weitere (proprietär, RTOS) | |

| Nach Vertriebskanal | Erstausrüster-Installation |

| Nachrüstmarkt | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Automotive-Infotainment-Systeme im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 18,95 Milliarden und wird voraussichtlich bis 2031 USD 25,45 Milliarden erreichen.

Welches Installationstyp-Segment wächst in Europa bei Automotive-Infotainment am schnellsten?

Rücksitzsysteme verzeichnen das höchste Wachstum mit einer CAGR von 14,27 % bis 2031.

Welche Rolle spielt 5G beim europäischen Fahrzeug-Infotainment?

5G ermöglicht Netzwerk-Slicing, das Sicherheitstelemetrie vom Passagier-Streaming trennt, und 5G-Verbindungen werden voraussichtlich jährlich um 24,73 % wachsen.

Warum sind batterieelektrische Fahrzeuge entscheidend für Cockpit-Innovationen?

Batterieelektrische Fahrzeuge erfordern energiebewusste Schnittstellen für Reichweiten- und Lademanagement, was eine tiefe Integration zwischen der Infotainment-Head-Unit und den Batteriesystemen vorantreibt.

Welche Länder treiben die größte Nachfrage nach fortschrittlichem Infotainment?

Deutschland führt beim Umsatz aufgrund der Premium-Einführung, während Spanien das schnellste Wachstum aufgrund aggressiver Elektrofahrzeug-Fertigungsexpansionen verzeichnet.

Wer sind die führenden Zulieferer im europäischen Infotainment-Bereich?

Continental, Bosch, Harman, Visteon und Panasonic Automotive halten gemeinsam fast die Hälfte des Marktumsatzes im Jahr 2025.

Seite zuletzt aktualisiert am: