Marktgröße und Marktanteil des Automobil Head up Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

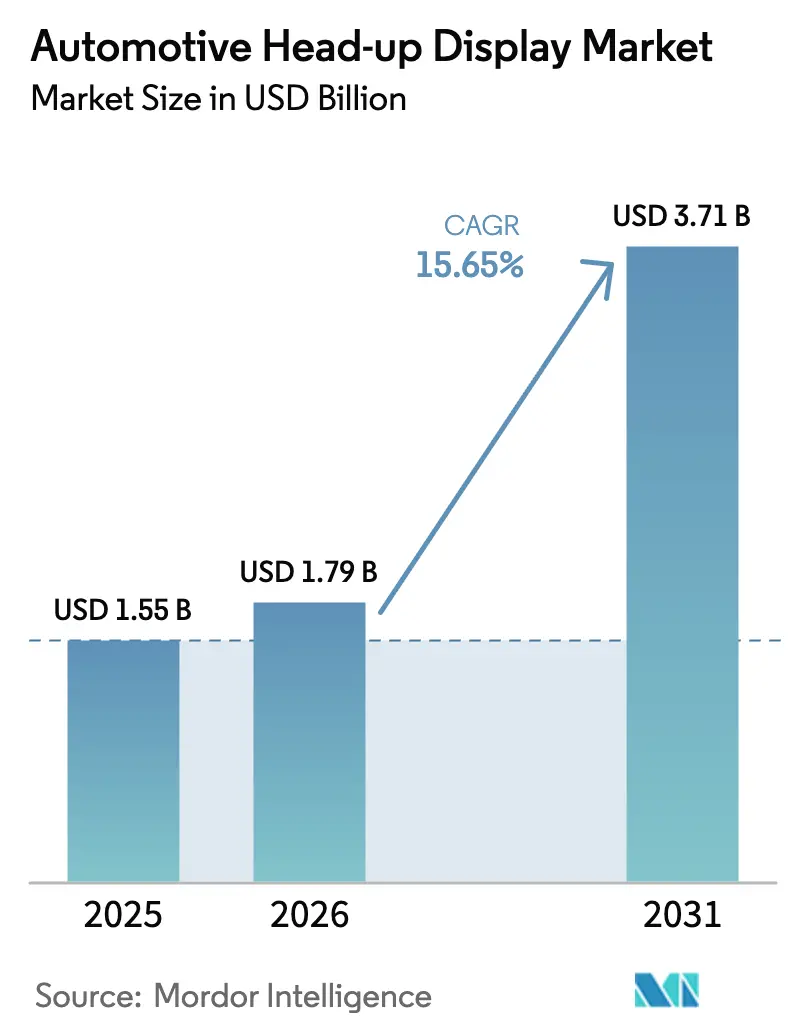

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil Head up Display Markts durch Mordor Intelligence

Die Marktgröße des Automobil Head up Displays wurde im Jahr 2025 auf USD 1,55 Milliarden geschätzt und wird voraussichtlich von USD 1,79 Milliarden im Jahr 2026 auf USD 3,71 Milliarden bis 2031 wachsen, mit einer CAGR von 15,65 % während des Prognosezeitraums (2026–2031). Kontinuierliche Markteinführungen digitaler Cockpits in Premiumfahrzeugen, strenge ADAS-Vorschriften sowie eine stetige Senkung der Optikkosten tragen zu diesem Wachstum bei. Automobilhersteller betrachten HUDs heute als zentrale Mensch-Maschine-Schnittstellen, die Spurhalte-, Tempolimit- und Augmented-Navigations-Hinweise direkt in das Sichtfeld einspeisen, wodurch Fahrerreaktionszeiten verkürzt und Sicherheitsvorschriften erfüllt werden. Europa gibt das kurzfristige Tempo durch seine Allgemeine Sicherheitsverordnung II vor, während Asien-Pazifik das Mengenwachstum durch die Lokalisierung der Komponentenfertigung und die Demokratisierung von Preispunkten antreibt. Unterdessen verteidigen traditionelle Tier-1-Zulieferer ihren Marktanteil durch Skalierung, während Holografie-Spezialisten neue Wertpotenziale erschließen, indem sie AR-Wellenleiteroptiken lizenzieren. Der Automobil Head up Display Markt behält seinen Schwung trotz Packaging-Beschränkungen und Micro-LED-Ausbeute-Lücken, da die Kostenkurven die Schwelle zur Massenmarkttauglichkeit überschritten haben und das cloudbasierte 5G-Rendering neue Software-Umsatzströme erschließt.

Wesentliche Erkenntnisse des Berichts

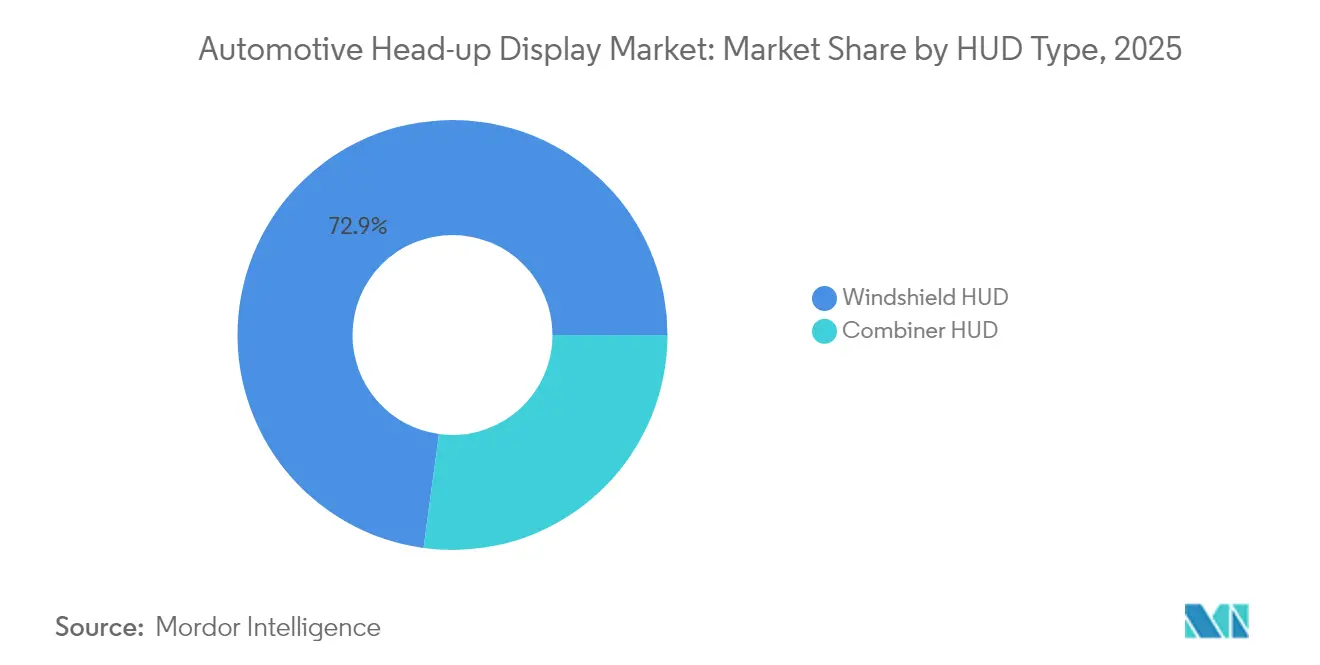

- Nach HUD-Typ hielten Windschutzscheiben-Einheiten im Jahr 2025 einen Anteil von 72,85 % am Automobil Head up Display Markt. Combiner-Modelle werden bis 2031 voraussichtlich eine CAGR von 16,03 % verzeichnen.

- Nach Technologie dominierten konventionelle Systeme im Jahr 2025 mit 61,45 % der Automobil Head up Display Marktgröße. AR-HUD-Bereitstellungen werden bis 2031 voraussichtlich mit einer CAGR von 16,52 % wachsen.

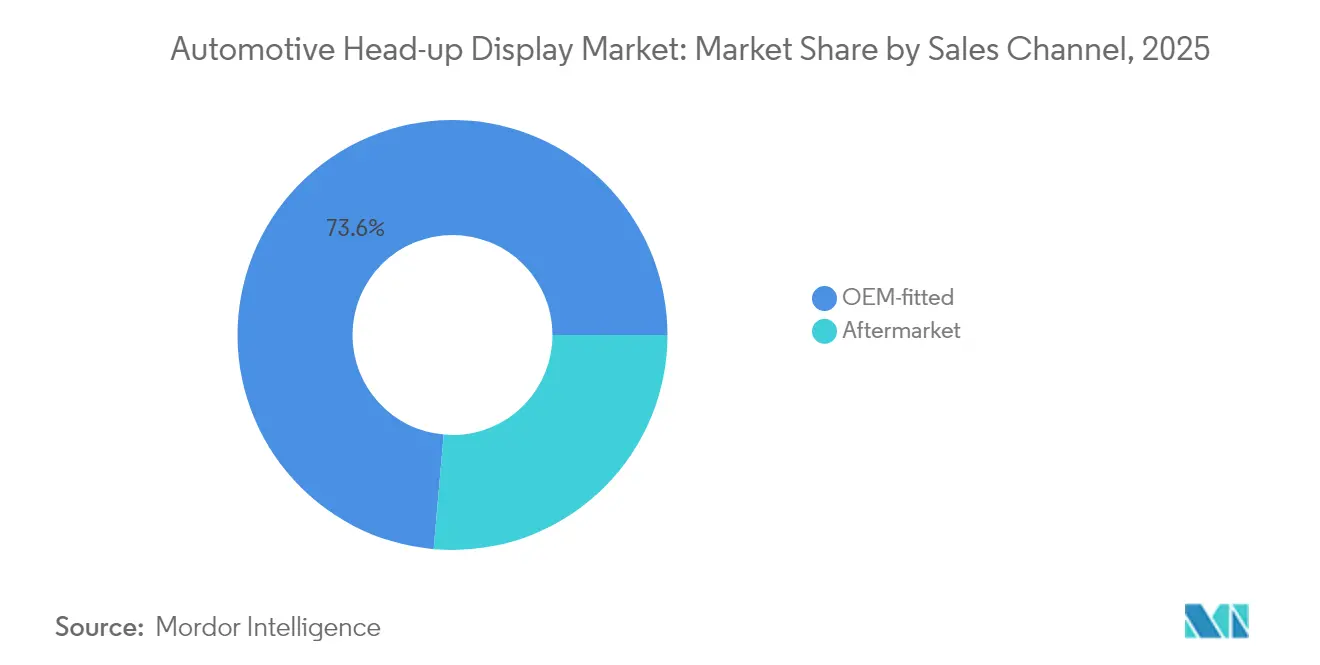

- Nach Vertriebskanal entfielen im Jahr 2025 73,60 % des Automobil Head up Display Marktanteils auf OEM-Erstausrüstungslösungen, während Nachrüstmarkt-Lösungen bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 80,55 % des Automobil Head up Display Marktanteils auf Personenkraftwagen. Nutzfahrzeuge werden voraussichtlich mit der höchsten CAGR von 16,96 % bis 2031 wachsen.

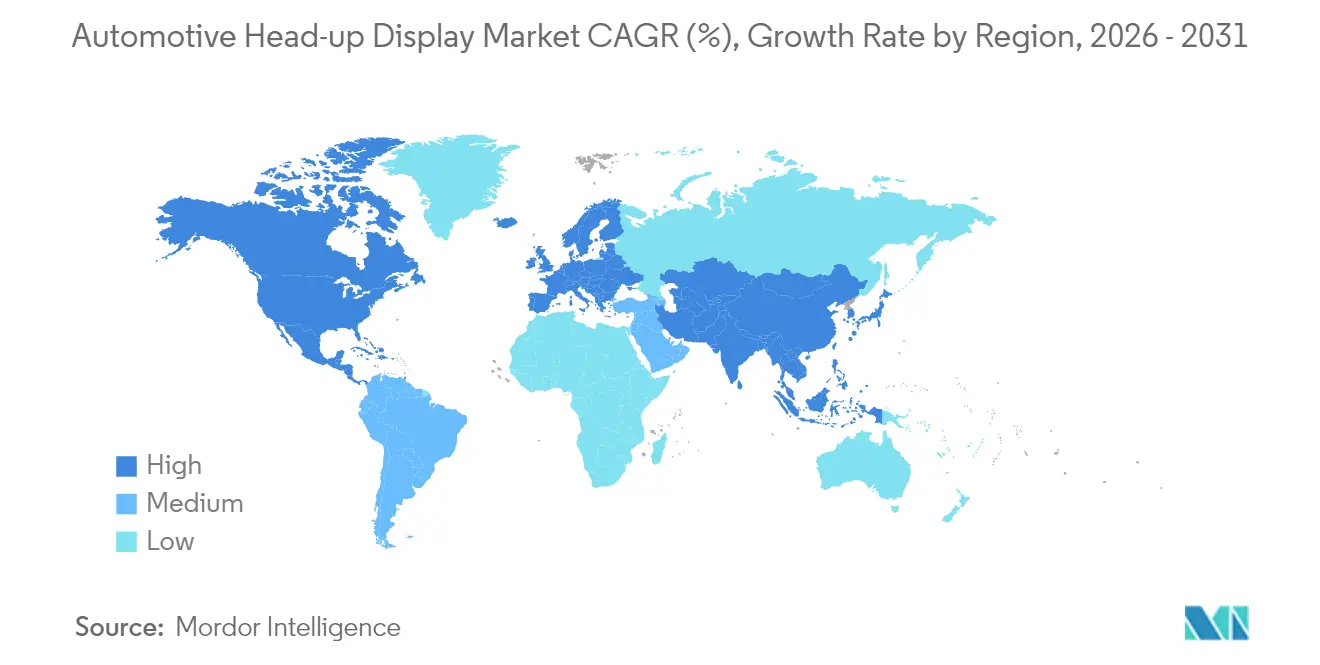

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 36,90 % am Automobil Head up Display Markt. Asien-Pazifik wird bis 2031 die höchste regionale CAGR von 16,24 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automobil Head up Display Markts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ADAS- und GSR-II-Konformitätsdruck | +4.1% | Europa primär, Nordamerika sekundär | Kurzfristig (≤2 Jahre) |

| Wettbewerb um Premium-Cockpit-Technologie | +3.2% | Globaler Fokus, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostengünstige PGU-Optik | +2.8% | Global, Fertigungsvorteil in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| China-interne HUD-Beschaffung | +2.3% | Asien-Pazifik primär, weltweite Auswirkungen auf die Lieferkette | Kurzfristig (≤2 Jahre) |

| Micro-LED-Windschutzscheiben-F&E | +1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥4 Jahre) |

| 5G-AR-Nav-Integration | +1.5% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindlicher ADAS- und GSR-II-Konformitätsdruck

Europas Allgemeine Sicherheitsverordnung II verpflichtet zur intelligenten Geschwindigkeitsassistenz und Spurhalte-Warnungen, was die Anzeigelast erhöht, die herkömmliche Instrumentencluster ohne längere Blickzeiten nicht bewältigen können. Das AR-HUD von Continental überlagert Tempolimits und Spurmarkierungen im Sichtfeld des Fahrers, reduziert die kognitive Belastung und erfüllt die regulatorischen Helligkeits- und Latenzanforderungen [1]„Augmented-Reality-HUD-Produktseite,”, Continental AG, continental.com. Der NCAP-Fahrplan der Vereinigten Staaten spiegelt diese Leitlinien wider und signalisiert konvergierende globale Standards, die Automobilhersteller in Richtung HUD-Einführung als ergonomischsten Weg zur Compliance lenken. Zulieferer profitieren von einer gesetzlich verankerten Nachfrage statt von Verbraucherdiskretion, was den Automobil Head up Display Markt gegen eine makroökonomische Abschwächung absichert.

Wettbewerb um Premium-Fahrzeug-Digital-Cockpit

Luxus-OEMs gestalten das Innenraumdesign zunehmend rund um nahtlose digitale Erlebnisse, bei denen Head-up-Displays vom optionalen Zubehör zum zentralen Element werden. BMWs Panoramic iDrive projiziert ein einheitliches Bildband über die gesamte Windschutzscheibe, das Instrumentendaten mit Live-Navigationshinweisen verbindet, den Markenwert stärkt und den Bedarf an Sekundäranzeigen reduziert. Audis A6-e-tron-Prototyp erstreckt eine 88-Zoll-Virtualebene bei einer Brennweite von 200 Metern und hebt den Fahrerblick vom Armaturenbrett auf die Straße vor ihm. Der US-amerikanische Newcomer Lucid garantiert AR-HUD-Verfügbarkeit auf seiner gesamten UX-3.0-Plattform und bestätigt, dass Premium-EV-Käufer fortschrittliche Projektion als Standard erwarten. Die frühe Luxusadoption verteilt fixe F&E-Kosten und ermöglicht es Zulieferern, die Optik innerhalb von zwei Modellzyklen für Mittelsegment-Einführungen neu zu verpacken. Anbieter, die diese Premium-zu-Volumen-Kaskade beherrschen, sichern ihre Margen ab, während sie strengere Sicherheitsvalidierungskriterien erfüllen.

PGU-Optikkosten sinken unter USD 35

Halbleiter-Skalierung und automatisierte Montage haben die Stücklistenkosten der Bilderzeugungs-Einheiten gesenkt, wobei Texas Instruments' DLP3030-Referenzdesign sich der Marke von unter USD 35 nähert, die die Einführung im B-Segment freischaltet[2]„DLP3030PGUQ1EVM-Designleitfaden,”, Texas Instruments, ti.com. Gleichzeitig hält Panasonics AR-HUD-Prototyp 4K-Auflösung und eine Latenz von unter 300 ms aufrecht, ohne den Stückpreis zu erhöhen, was belegt, dass Merkmalswachstum mit Kostenrückgang koexistieren kann [3]„4K-AR-HUD-Prototyp-Veröffentlichung,”, Panasonic Corporation, panasonic.com. Die Kostendeflation veranlasst Nutzfahrzeugbetreiber, HUDs für Sicherheit und Effizienz einzusetzen und das adressierbare Volumen weiter zu vergrößern. Zulieferer sehen sich nun Kommodifizierungsdruck bei der Basisprojektion ausgesetzt und müssen auf Software- und Konnektivitätsebenen als Differenzierungsmerkmal umstellen.

Integration von 5G-Edge-gerenderter AR-Navigation

Lears 5G-fähige Telematikeinheit streamt Echtzeit-Umgebungsmodelle zu Cloud-Servern, die hochdichte Augmented-Overlays rendern, bevor sie innerhalb von unter 100 ms an das Fahrzeug-HUD zurückgegeben werden, und damit innerhalb sicherheitskritischer Latenzgrenzen bleiben [4]„5G-Telematik-Steuergerät-Datenblatt,”, Lear Corporation, lear.com. Edge-verarbeitete Grafiken ermöglichen dynamische Gefahrenmarkierungen, wetterabhängige Routenführung und Crowd-sourced-Aktualisierungen, die die Rechenkapazität fahrzeugeigener Prozessoren übersteigen. Diese Fähigkeit wandelt das HUD von einer statischen Anzeige in eine Abonnementplattform um und schafft wiederkehrende Einnahmen für Automobilhersteller und Zulieferer.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Windschutzscheiben-Platzbeschränkungen | -2.1% | Global, am stärksten im Kompaktsegment | Mittelfristig (2–4 Jahre) |

| AR-HUD-Geisterbild-Risiken | -1.8% | Global, mit erhöhter Kontrolle in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Ausbeute-Herausforderungen bei roten Micro-LEDs | -1.3% | Global, Produktion konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Optische Ausrichtungsabweichung (Zulieferer) | -0.9% | Global, Qualitätskontrollproblem in aufstrebenden Fertigungsregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Windschutzscheiben-Bauraumgrenzen und Packaging-Beschränkungen

Kompaktfahrzeuge haben Schwierigkeiten, Projektionsoptiken zwischen dem Armaturenbrett und der Scheibe unterzubringen. Fords Service-Bulletin beschreibt Rekalibrierungsverfahren, die enge Toleranzen aufzeigen, wenn eine Windschutzscheibe ausgetauscht wird. Interne Studien von Mercedes-Benz zeigen, dass geringfügige Krümmungsverschiebungen die Bildschärfe und -helligkeit beeinträchtigen können, was OEMs dazu zwingt, Glaslieferanten frühzeitig zu binden, um Konsistenz zu gewährleisten. Konzepte von Säule zu Säule wie Valeos Panovision wirken Platzbeschränkungen entgegen, erfordern jedoch Neugestaltungen auf Plattformebene, die Werkzeugkosten erhöhen und zu Verzögerungen führen. Diese Einschränkung unterteilt den Automobil Head up Display Markt in Premiumprogramme, die sich maßgeschneiderte Armaturenbretter leisten können, und Einstiegslinien, die auf schlankere Optiken warten müssen.

Anhaltendes AR-HUD-Geisterbild-Sicherheitsrisiko

Doppelreflexionen von Windschutzscheibenschichten erzeugen schwache Sekundärbilder, die Fahrer bei niedrigem Sonnenstand ablenken. Saflex-HUD-PVB-Zwischenschichten mindern Geisterbilder, doch eine vollständige Beseitigung bleibt unter unterschiedlichen Lichtverhältnissen schwer erreichbar. SAE J1757-2 legt die maximal zulässige Trennung fest, aber Feldtests mit 3M-Optikfolie bestätigen, dass reale Ergebnisse den oberen Schwellenwert häufig annähern. Jeder Rückruf, der durch Geisterbild-Vorfälle ausgelöst wird, könnte behördliche Genehmigungen verlangsamen und das Verbrauchervertrauen erschüttern, was die kurzfristige Einführung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HUD-Typ: Windschutzscheiben-Integration dominiert, Combiner-Wachstum beschleunigt sich

Windschutzscheibensysteme eroberten im Jahr 2025 72,85 % des Automobil Head up Display Marktanteils, gestützt durch nahtlose Kabinenintegration und Premium-Markenausrichtung. BMWs Panorama-Projektion erstreckt sich über die gesamte Scheibenbreite und zeigt, wie große virtuelle Bilder Sekundärbildschirme ersetzen können. Diese Einheiten steigern den wahrgenommenen Fahrzeugwert und erfüllen die ADAS-Sichtbarkeitsregeln, sind jedoch auf komplexe optische Ausrichtung und fahrzeugspezifisches Packaging angewiesen. Mit steigenden Volumina wird die Automobil Head up Display Marktgröße für Windschutzscheiben-Einheiten weiter zunehmen, doch die Wachstumsraten werden sich abkühlen, da die Durchdringung bei Luxusmodellen sättigt.

Combiner-Lösungen verzeichneten den stärksten Anstieg mit einer CAGR von 16,03 % bis 2031. Ihre eigenständigen Module umgehen Windschutzscheiben-Geometriebeschränkungen, verkürzen die Installationszeit und machen Nachrüstungen für Gebrauchtwagenbesitzer machbar. Zulieferer nutzen standardisierte Halterungen und minimieren den Fahrzeugausbau, was Händlern ein margenstarkes Zubehör bietet. Die Combiner-Technologie unterstützt nun hellere Bilder und Anti-Blend-Beschichtungen, was die Qualitätslücke zur Windschutzscheiben-Projektion verringert. Das Segment wird den Automobil Head up Display Markt auf kostenbewusste Kunden und Flottenüberholungen ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: AR-HUD-Dynamik stellt konventionelle Überlegenheit infrage

Konventionelle Projektion macht im Jahr 2025 immer noch 61,45 % des Automobil Head up Display Marktanteils aus, dank bewährter Zuverlässigkeit und geringer Kosten. Continental sichert weiterhin Hochvolumenprogramme, indem es die von Regulierungsbehörden vorgegebene Leuchtdichte ohne fortschrittliches Rendering erfüllt. AR-HUD-Installationen steigen jedoch mit einer CAGR von 16,52 %, da sinkende Micro-LED-Preise und leistungsstärkere GPUs tiefengenaue Überlagerungen ermöglichen. Cadillacs 2026er Vistiq wird Envisics holografische Wellenleiter nutzen, um Abbiegehinweise auf den tatsächlichen Straßenabstand zu projizieren, was intuitive Führung verspricht. AR-Einheiten erfüllen die Level-3-Autopilot-Wahrnehmungskriterien mit zunehmender Genauigkeit und positionieren sich für den Mainstream-Rollout. Daher wird die Automobil Head up Display Marktgröße für AR-Systeme Marktanteile gewinnen, besonders sobald Vollfarbausbeute-Hürden überwunden sind.

Nach Vertriebskanal: OEM führt, während der Nachrüstmarkt Dynamik aufbaut

Ab Werk eingebaute HUDs machten im Jahr 2025 73,60 % des Automobil Head up Display Marktanteils aus, da die Integration in der Designphase optimierte optische Pfade ermöglicht und das Merkmal für Garantiepakete qualifiziert. Visteon buchte im Jahr 2024 Display-Verträge im Wert von USD 2,6 Milliarden, was die OEM-Präferenz für Einzellieferanten-Cockpitmodule verdeutlicht. Andererseits wird der Nachrüstmarkt voraussichtlich das OEM-Wachstum mit einer CAGR von 17,05 % bis 2031 übertreffen. Sinkende PGU-Kosten haben Plug-and-Play-Produkte unter USD 250 ermöglicht, die technikaffine Fahrer ansprechen, die ihre Fahrzeuge länger behalten. Händler investieren in Schulungen, um die Installationszeit zu verkürzen und die ADAS-Kamerakalibrierung zu erhalten, was die Kundenadoption erleichtert. Daher wird sich der Automobil Head up Display Markt mit zwei Architekturpfaden weiterentwickeln: tiefe OEM-Integration für neue Plattformen und modulares Zubehör für den bestehenden Fahrzeugbestand.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen dominieren heute; Nutzfahrzeugflotten haben die Zukunft im Visier

Personenkraftwagen trieben im Jahr 2025 80,55 % des Automobil Head up Display Marktanteils an, aufgrund des Verbraucherinteresses an immersivem Infotainment und regulatorischen Anforderungen für ablenkungsfreie ADAS-Warnungen. Nutzfahrzeuge und Busse versprechen jedoch den steilsten Anstieg mit einer CAGR von 16,96 % bis 2031, da Flottenmanager Sicherheitsgewinne in Versicherungseinsparungen und Betriebszeit quantifizieren. OEMs vermarkten jetzt HUD-ausgestattete Zugmaschinen, die Totwinkelwarnungen farbcodieren und Langstreckenfahrern helfen, die mit Ermüdung zu kämpfen haben. Mit der Reifung von Telematikplattformen werden Betreiber HUD-gestützte Kraftstoffeffizienz-Beratung integrieren, was Geschäftsmodelle erweitert und die Automobil Head up Display Marktgröße im kommerziellen Segment steigert.

Geografische Analyse

Europas Anteil von 36,90 % am Automobil Head up Display Markt im Jahr 2025 resultiert aus gesetzlichen Anzeigemandaten für Fahrerassistenzsysteme und einem dichten Premiumfahrzeugabsatz. BMW, Audi und Mercedes-Benz integrieren HUDs als Standard in Topausstattungen und festigen die Käuferwahrnehmung, dass Projektion integraler Bestandteil von Sicherheitspaketen ist. Der regulatorische Hintergrund unter UNECE WP.29 schafft eine technische Basisspezifikation, die eine stetige Auftragspipeline für in der Region ansässige Tier-1-Zulieferer sicherstellt. Lokale Zulieferer profitieren von der Nähe zu den OEM-Entwicklungszentren, halten die Iterationszyklen kurz und gewährleisten die Konformität mit ISO-26262-Validierungsaudits.

Asien-Pazifik verzeichnet mit 16,24 % bis 2031 die höchste regionale CAGR. Chinesische Marken wie Li Auto und Nio nutzen HUDs zur Differenzierung softwaredefinierter Cockpits und spiegeln eine Smartphone-artige Nutzererfahrung wider. Taiwanesische Halbleiterunternehmen liefern spezialisierte Treiber-ICs, senken die Stücklistenkosten und verankern die regionale Kostenführerschaft. Staatliche Anreize zur Förderung der Produktion intelligenter Fahrzeuge stimulieren die Einführung zusätzlich. Die Dichte der Lieferkette ermöglicht schnelle Entwicklungszyklen, sodass Automobilhersteller jährliche HUD-Verbesserungen einführen können, die technikaffine heimische Käufer ansprechen.

Nordamerika nutzt Luxus-SUVs und Pickups, um die Einführung auszuweiten. Cadillacs bevorstehender AR-HUD-Launch signalisiert Detroits Engagement, während die Nachrüstung in einem großen Gebrauchtfahrzeugbestand floriert. Das überarbeitete NCAP ermutigt OEMs, die Windschutzscheiben-Projektion für Geschwindigkeitsassistenz-Warnungen zu bevorzugen. Diese Faktoren steigern die regionale Nachfrage, auch wenn ein geringeres Tempo bei der Flottenerneuerung das Volumen im Vergleich zu Asien dämpft.

Andere Regionen, einschließlich des Nahen Ostens und Lateinamerikas, bleiben in einem frühen Stadium, sind jedoch attraktiv. Wachsende Premiumimporte und zunehmendes Bewusstsein für Sicherheitsfunktionen werden die Durchdringung steigern, unterstützt durch sinkende Optikkosten. Zulieferer adressieren diese Märkte mit modularen Combiner-Kits, die Windschutzscheibenabweichungen umgehen und die Homologation vereinfachen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und wird durch eine Mischung aus diversifizierten Tier-1-Zulieferern und spezialisierten Holografie-Start-ups geprägt. Continental, Denso und Panasonic nutzen Skalierung und Plattformbreite, um mehrjährige Liefervereinbarungen zu sichern. Holografie-Spezialisten wie Envisics und WayRay schaffen Nischen durch die Lizenzierung von Wellenleiter-IP, das dünnere Module und breitere Sichtfelder verspricht. Ihr Design-Win bei Cadillac bestätigt die Serienreife und übt Druck auf etablierte Anbieter aus, ihre optischen Stacks aufzurüsten.

Strategische Kooperationen nehmen zu. Optikfirmen gehen Allianzen mit Windschutzscheibenglas-Herstellern ein, um gemeinsam niedrigkeilige Laminate zu entwickeln, die Geisterbilder und Montagevariabilität reduzieren. Halbleiterunternehmen arbeiten mit Projektorherstellern zusammen, um LED-Ansteuermuster an automotive Thermalhüllen anzupassen. Patente konzentrieren sich nun auf die Kompensation von Oberflächeninhomogenitäten und die Verfeinerung des Eye-Box-Trackings. Zulieferer, die geistiges Eigentum mit Fertigungsrobustheit verbinden, werden Preisaufschläge erzielen, selbst wenn sich die Basishardware kommodifiziert.

Die sich wandelnde Landschaft begünstigt auch Software-Kompetenz. Durch 5G ermöglichter Content-Delivery wandelt HUDs in digitale Serviceportale um und ermöglicht es Zulieferern, wiederkehrende Umsätze zu erzielen. Unternehmen, die Over-the-Air-Update-Pipelines sichern, differenzieren sich jenseits der Optik und schaffen Mehrwert lange nach dem Fahrzeugverkauf. Gleichzeitig bleiben Lücken im Nutzfahrzeugbereich offen. Anbieter, die ihre Angebote an Flottentelematik anpassen, könnten ein unterversorgtes, aber wachstumsstarkes Segment des Automobil Head up Display Markts erschließen.

Marktführer im Automobil Head up Display-Bereich

Continental AG

DENSO Corporation

Visteon Corporation

Robert Bosch GmbH

Nippon Seiki Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Fuyao Glass Industry Group Co., Ltd. brachte eine Frontwindschutzscheibe mit LiDAR- und Kameraintegration auf den Markt, die im AITO M7 SUV debütierte. Sie verbessert die automatische Notbremsfunktion (AEB), schützt externe Radargeräte und verbessert den Luftwiderstandsbeiwert und die NVH-Leistung (Geräusch, Vibration, Rauheit). Sie ist ADAS-kompatibel und bietet Wärmeisolierung, UV-Schutz und ein Head-up-Display.

- Februar 2025: Visteon erzielte neue Geschäftsabschlüsse im Gesamtwert von USD 6,1 Milliarden, davon USD 2,6 Milliarden speziell aus Display-Programmen. Diese Abschlüsse unterstreichen die starke Position des Unternehmens im Automobilelektronikmarkt, angetrieben durch seine innovativen Display-Technologien und -Lösungen.

- Januar 2025: BMW stellte sein Panoramic iDrive vor, das eine Säule-zu-Säule-Projektion und ein optionales 3D-Head-up-Display umfasst. Dieses fortschrittliche System ist speziell darauf ausgelegt, das Fahrerlebnis in seinen Neue-Klasse-Fahrzeugen zu verbessern, und unterstreicht BMWs Engagement für Innovation und modernste Technologie.

Berichtsumfang des globalen Automobil Head up Display Marktberichts

Der Automobil Head up Display-Bericht ist segmentiert nach HUD-Typ (Windschutzscheiben-HUD und Combiner-HUD), Technologie (konventionelles HUD und Augmented-Reality-HUD), Vertriebskanal (OEM-Erstausrüstung und Nachrüstmarkt), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Windschutzscheiben-HUD |

| Combiner-HUD |

| Konventionelles HUD |

| Augmented-Reality-(AR-)HUD |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| HUD-Typ | Windschutzscheiben-HUD | |

| Combiner-HUD | ||

| Technologie | Konventionelles HUD | |

| Augmented-Reality-(AR-)HUD | ||

| Vertriebskanal | OEM-Erstausrüstung | |

| Nachrüstmarkt | ||

| Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobil Head up Display Markt im Jahr 2026?

Die Automobil Head up Display Marktgröße beträgt im Jahr 2026 USD 1,79 Milliarden.

Welche CAGR wird für Automobil Head up Display-Lösungen bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 15,65 % im Zeitraum 2026–2031 wachsen.

Werden AR-HUD-Systeme konventionelle HUDs überholen?

AR-HUD-Bereitstellungen wachsen mit einer CAGR von 16,52 % und übertreffen damit konventionelle Einheiten, während die Kostenlücke enger wird.

Stellen Nachrüstmarkt-HUD-Kits eine bedeutende Chance dar?

Ja, Nachrüstmarkt-Kanäle werden voraussichtlich mit einer CAGR von 17,05 % wachsen, da Nachrüstlösungen erschwinglicher und einfacher zu installieren werden.

Was begrenzt die HUD-Integration in Kompaktfahrzeugen?

Windschutzscheiben-Packaging-Raum und Geisterbild-Minderung bleiben wesentliche technische Herausforderungen für Fahrzeuge mit kleinem Format.

Seite zuletzt aktualisiert am: