Größe und Marktanteil des europäischen Marktes für Automobilteile im Druckgussverfahren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

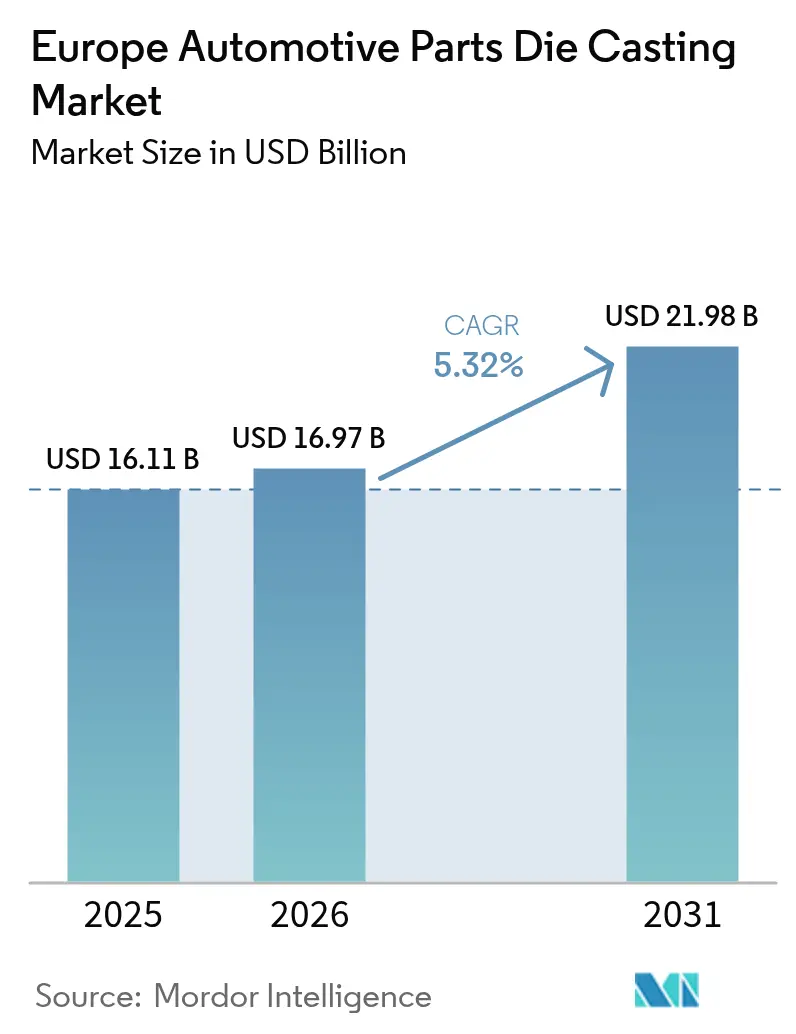

| Marktgröße im Basisjahr (2025) | 16.11 Milliarden US-Dollar |

| Marktgröße (2026) | 16.97 Milliarden US-Dollar |

| Marktgröße (2031) | 21.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Automobilteile im Druckgussverfahren durch Mordor Intelligence

Der europäische Markt für Automobilteile im Druckgussverfahren wurde im Jahr 2025 auf 16,11 Milliarden USD geschätzt und soll von 16,97 Milliarden USD im Jahr 2026 auf 21,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,32 % während des Prognosezeitraums (2026–2031). Konsistente Elektrifizierungsziele, ein deutlicher Schwenk hin zu großen strukturellen „Gigacast”-Teilen sowie der Bedarf an Leichtmetallen prägen die aktuelle Wachstumsdynamik. Aluminium bleibt das dominierende Material bei den meisten Volumina, während Magnesium und mehrstufiges Vakuum-Hochdruckdruckgussverfahren (HPDC) das stärkste Wachstum verzeichnen, da Elektrofahrzeug (EV)-Programme porenfreie und gewichtsoptimierte Gussteile fordern. Die parallele Produktion von Verbrennungsmotoren (ICE) und batterieelektrischen Fahrzeugen (BEV) stabilisiert die Werkzeugeinnahmen und ermöglicht es Gießereien gleichzeitig, Kapital für EV-spezifische Kapazitäten bereitzustellen. Die installierte Pressenkapazität in Deutschland, das aufstrebende EV-Montage-Ökosystem in Spanien sowie die sich verschärfenden EU-Lebenszykluskohlenstoff-Regulierungen stärken gemeinsam die Neuausrichtung der Lieferketten und die Konsolidierungsdynamik.

Wesentliche Erkenntnisse des Berichts

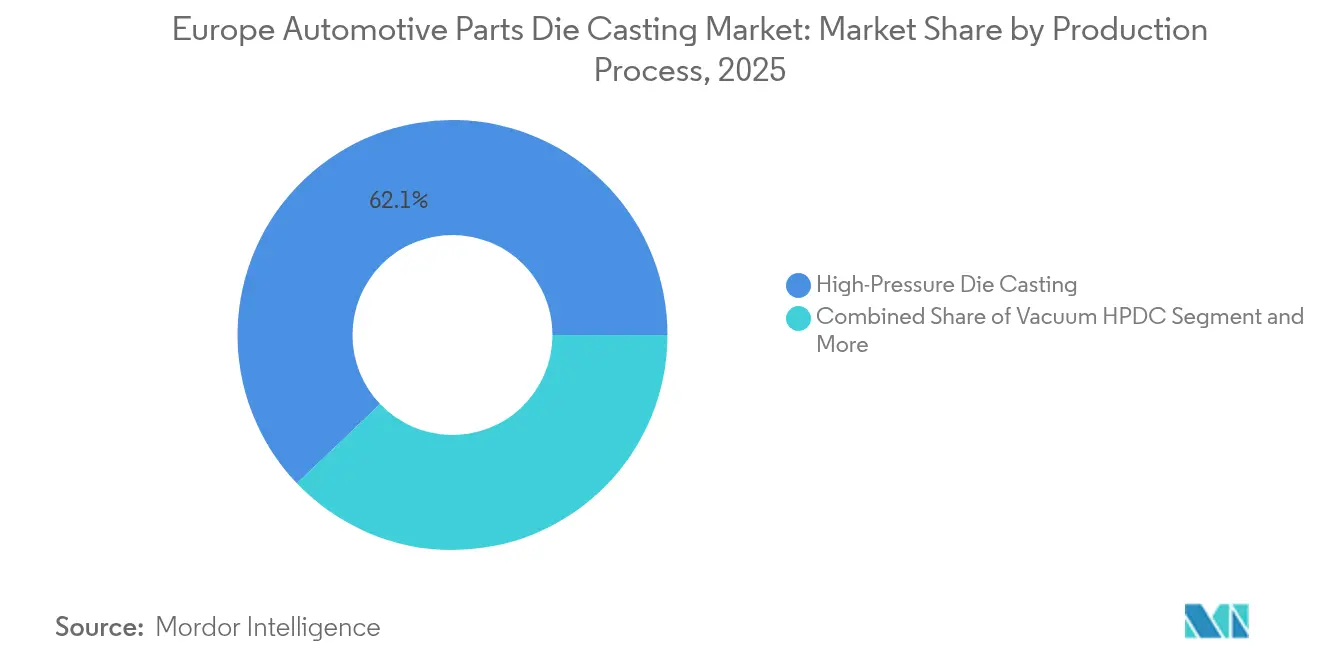

- Nach Produktionsprozess führte das Hochdruckdruckgussverfahren im Jahr 2025 mit einem Marktanteil von 62,12 % am europäischen Druckgussmarkt für Automobilteile, während Vakuum-HPDC bis 2031 mit einer CAGR von 6,71 % voraussichtlich zulegen wird.

- Nach Metalltyp entfiel im Jahr 2025 ein Anteil von 75,12 % am europäischen Druckgussmarkt für Automobilteile auf Aluminium; Magnesium soll zwischen 2026 und 2031 mit einer CAGR von 9,25 % expandieren.

- Nach Anwendung hielten Motor- und Antriebsstrangteile im Jahr 2025 einen Anteil von 39,40 % am europäischen Druckgussmarkt für Automobilteile. Im Gegensatz dazu werden Batteriegehäuse und E-Antriebsgehäuse bis 2031 voraussichtlich die höchste CAGR von 11,22 % verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 70,65 % des Marktanteils am europäischen Druckgussmarkt für Automobilteile auf Personenkraftwagen, während bei leichten Nutzfahrzeugen eine CAGR von 6,86 % prognostiziert wird.

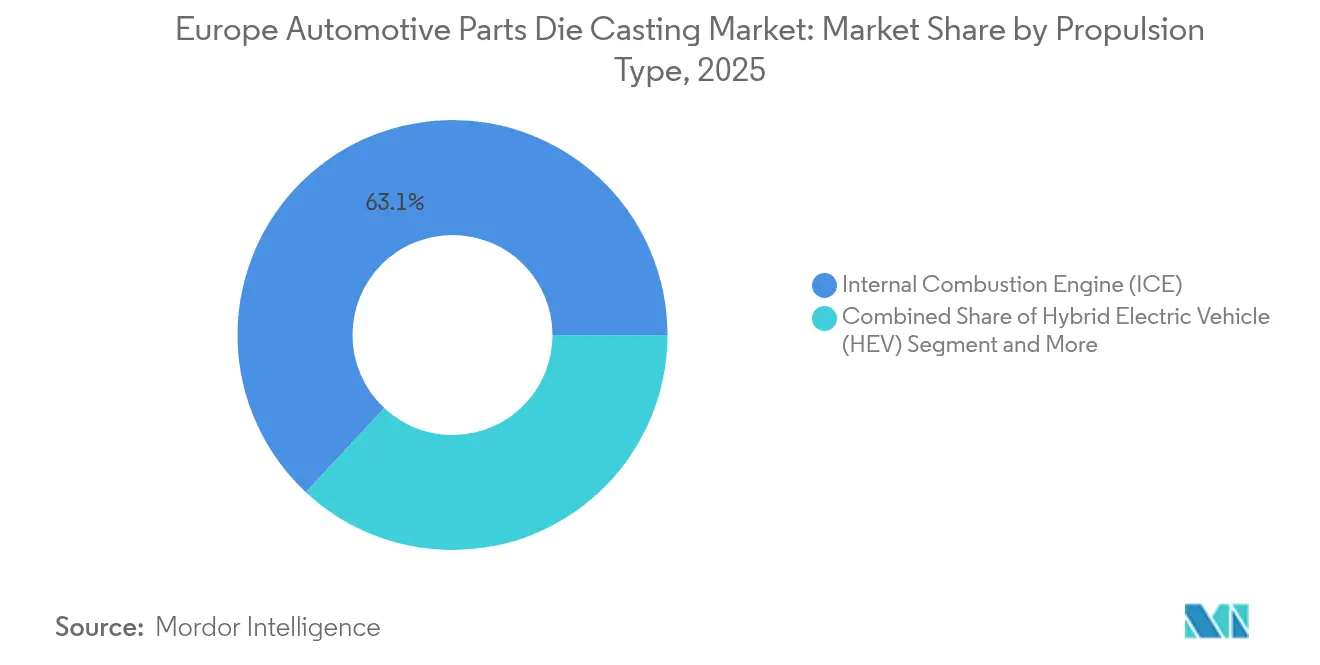

- Nach Antriebstyp dominierten Verbrennungsmotoren mit einem Marktanteil von 63,05 % am europäischen Druckgussmarkt für Automobilteile im Jahr 2025; batterieelektrische Fahrzeuge beschleunigen sich bis 2031 mit einer CAGR von 8,88 %.

- Nach Gussgröße führten mittlere Gussteile (1–10 kg) im Jahr 2025 mit einem Anteil von 48,92 % am europäischen Druckgussmarkt für Automobilteile; Mega-Gussteile über 100 kg sollen bis 2031 die höchste CAGR von 9,31 % verzeichnen.

- Nach Land hielt Deutschland im Jahr 2025 einen regionalen Umsatzanteil von 19,95 % am europäischen Druckgussmarkt für Automobilteile, während Spanien mit der stärksten CAGR von 5,55 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum europäischen Markt für Automobilteile im Druckgussverfahren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu „Gigacast”-Strukturteilen | +2.1% | Deutschland, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| CO₂- und Lebenszykluskohlenstoff-Regulierungen | +1.8% | EU-weit, DACH-Regionen | Langfristig (≥ 4 Jahre) |

| Parallele ICE-EV-Produktion | +1.2% | Deutschland, Frankreich, Italien, MOE-Regionen | Kurzfristig (≤ 2 Jahre) |

| Interne Legierungs-Recyclingkreisläufe | +0.9% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Mehrstufiges Vakuum-HPDC | +0.7% | DACH-Regionen, Norditalien | Mittelfristig (2–4 Jahre) |

| Gemeinsame Entwicklung von Batteriegehäuse-Gussteilen | +0.6% | Deutschland, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-getriebene Verlagerung hin zu großen „Gigacast”-Strukturteilen

Europäische OEMs setzen auf Gigacasting, um bis zu 100 kleinere Stanzteile in einzelne Aluminiumstrukturen mit mehr als 100 kg zu konsolidieren und dabei Schweißpunkte sowie Flächenbedarf zu reduzieren. Das Werk von Volvo in Göteborg und die Mercedes-Benz-Linie in Bremen betreiben bereits Pressen mit einer Schließkraft von über 6.000 t. Der Übergang erhöht den Anteil von Mega-Gussteilen am europäischen Druckgussmarkt für Automobilteile, fördert eine engere ingenieurstechnische Zusammenarbeit zwischen OEMs und Gießereien und begünstigt Lieferanten, die in der Lage sind, eine große Anzahl von Pressen zu finanzieren. Obwohl Teslas jüngste Überprüfung seines Gigacast-Layouts der nächsten Generation technische Hürden verdeutlicht, investieren europäische Gießereien weiterhin in Vakuumevakuierungs-, Risserkennung- und Wärmebehandlungssysteme, um die Crashleistungsanforderungen der OEMs zu erfüllen. Die Kapitalintensität beschleunigt die regionale Konsolidierung, da kleinere Familienunternehmen Schwierigkeiten haben, Megapressen-Installationen zu finanzieren. Mittelfristig wird Gigacasting voraussichtlich die Auslastungsraten der Pressenkapazität erhöhen und die Gießerei-Einnahmen über traditionelle Antriebsstrangteile hinaus erweitern.

Strengere EU-CO₂- und Lebenszykluskohlenstoff-Regulierungen

Der Euro-7-Rahmen, der ab 2026 gilt, verknüpft Abgasgrenzwerte mit Anforderungen an die Batteriebeständigkeit und das Material-Recycling und verpflichtet OEMs dazu, recycelten kohlenstoffarmen Aluminiumbrammen Vorrang zu geben. Druckgießer müssen daher Lebenszyklusbewertungen gemäß ISO 14040/14044 dokumentieren oder riskieren, Beschaffungsaufträge zu verlieren[1]„Fahrzeugemissionen und Batteriebeständigkeit (Euro 7): Technische Anforderungen und Zertifizierungsregeln,” Europäische Union, EUR-Lex, eur-lex.europa.eu. Gießereien, die bereits geschlossene Legierungs-Rückgewinnungssysteme betreiben, werden den Status eines bevorzugten Lieferanten erlangen, während Wettbewerber, die Primärmetall beziehen, Margenverdünnung hinnehmen müssen. Die Regulierung erweitert auch den Geltungsbereich auf nicht aus dem Auspuff stammende Partikel und treibt die Neugestaltung von Brems-, Fahrwerks- und Rohkarosseriebauteilen voran. Diese Vorgaben bieten eine mehrjährige Nachfragesicherheit für porenfreie Dünnwand-Gussteile, die Crash- und Korrosionskriterien erfüllen. Übergangsfristen geben etablierten regionalen Gießereien Zeit, Entgasungsstationen und alternative Flussmittel nachzurüsten, doch Nachzügler werden mit Strafgebühren belegt oder müssen Gemeinschaftsunternehmen mit Materialrecyclern eingehen.

Parallele ICE-EV-Produktion verlängert die Werkzeugnachfrage

Europäische Automobilhersteller unterhalten parallele ICE- und BEV-Linien, stabilisieren die Nachfrage nach Motorblöcken und Getriebegehäusen, während BEV-spezifische Teile schrittweise hochgefahren werden. Im Jahr 2024 enthielten noch mehr als 85 % der in der Region verkauften Personenkraftwagen Verbrennungsmotoren, was eine beträchtliche installierte Basis an Hochtonnen-Werkzeugen unterstützt. Diese Koexistenz verlängert die Abschreibungszyklen und stützt den europäischen Druckgussmarkt für Automobilteile durch planbare Ersatzteilvolumina, auch wenn OEMs Kapital für Batteriegehäuse-Megagussteile bereitstellen. Gießereien nutzen dieses Zeitfenster, um Arbeitskräfte umzuschulen, Vakuum-HPDC zu erproben und Ofenlegierungen aufzurüsten, ohne den zentralen ICE-Cashflow zu verlieren. Eine übermäßige Abhängigkeit von Altvolumina birgt jedoch das Risiko von Fehlinvestitionen, sobald der BEV-Anteil den wirtschaftlichen Break-even für dedizierte Elektrofahrzeugplattformen überschreitet, was das Management dazu zwingt, Produktionsmix-Wendepunkte genau zu beobachten.

OEM-Druck für interne Legierungs-Recyclingkreisläufe

Automobilhersteller in Deutschland, Frankreich und den Niederlanden implementieren geschlossene Schrotterfassungssysteme, um die Schrottqualität zu sichern, CO₂-Fußabdrücke zu minimieren und die Anfälligkeit gegenüber volatilen Primärmetallpreisen zu reduzieren. Im Rahmen solcher Vereinbarungen sammeln, sortieren und schmelzen Gießereien Stanz- oder Bearbeitungsschrott zu spezifikationskonformen Sekundärbrammen ein und verkaufen diese mit einem Abschlag auf Primärbarren zurück. Das Modell verändert die Gewinnpools: Während die Gesamtgusseinnahmen steigen, verengt sich die Materialmarge, da OEMs den Legierungswert internalisieren. Gießereien, die Schmelzwerks-Analytik, Verunreinigungsverfolgung und automatisiertes Schrotthandling entwickeln, stärken die langfristige Vertragsbindung. Anlagen ohne ausreichend Platz für dedizierte Umschmelzöfen riskieren, auf Überlaufarbeiten beschränkt zu werden oder Übernahmeofferten vertikal integrierter OEM-Gruppen zu erhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität vs. Festpreis-Anfragen | -1.4% | EU-weit, insbesondere Deutschland | Kurzfristig (≤ 2 Jahre) |

| PFAS- und HF-Gasgrenzen | -1.1% | EU-weit, DACH-Regionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Gießereien | -0.8% | Deutschland, Tschechische Republik, Polen, Österreich | Langfristig (≥ 4 Jahre) |

| OEM-Rückverlagerungsdruck | -0.6% | Deutschland, Frankreich, MOE-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spot-Aluminiumpreisvolatilität vs. Festpreis-Anfragen

Die Margen europäischer Schmelzhütten weiten sich aus oder verengen sich je nach Abweichung zwischen LME-Spotnotierungen und 12- bis 24-monatigen Anfragen bei Automobilherstellern. Jüngste Energiepreisspitzen und potenzielle Handelssanktionen gefährden die konstante Brammenversorgung und zwingen Gießereien dazu, Positionen zu erhöhten Prämien abzusichern oder Rohstoffinflation zu absorbieren. Kleinere Betriebe mit begrenzter Bilanzkraft geraten unter Liquiditätsdruck, was die Konsolidierung möglicherweise beschleunigt. Einige Lieferanten reagieren, indem sie Anpassungsklauseln in neue Anfragen aufnehmen, obwohl OEMs variable Preisgestaltung ablehnen, um ihre Stücklistenprognosen zu schützen. Lagerreserven bieten vorübergehende Entlastung, binden jedoch Betriebskapital und erhöhen die Versicherungskosten, was die Notwendigkeit dynamischer Beschaffungsstrategien unterstreicht.

Verschärfung der PFAS- und HF-Gasgrenzen in EU-Gießereien

Das vorgeschlagene Verbot von Per- und Polyfluoralkylsubstanzen (PFAS) und strengere Regeln für Fluorwasserstoffemissionen bedrohen konventionelle Formtrennmittel und Flussmittel, die für Hochzyklus-HPDC-Linien unerlässlich sind. Gießereien müssen Siliziumoxid-, Graphit- oder wasserbasierte Ersatzstoffe testen, die jeweils unterschiedliche Viskositäts- und Thermoschockeigenschaften aufweisen und die Füllgeschwindigkeit und Oberflächenqualität beeinflussen. Frühanwender berichten von geringfügigen Zykluszeit-Einbußen, profitieren jedoch von der Vermarktung als „Green-Casting”-Anbieter, was das Nachhaltigkeits-Scoring der OEMs verbessert. Anlagenumrüstungen – wie katalytische Nachbrenner oder geschlossene Wäscherkreisläufe – erfordern Investitionen in Millionenhöhe. Compliance-Kosten belasten kleinere Lohnfertiger überproportional und könnten diese im Prognosezeitraum aus dem europäischen Druckgussmarkt für Automobilteile verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozesstyp: Vakuum-HPDC gewinnt an Dynamik

Das Hochdruckdruckgussverfahren hielt im Jahr 2025 mit einem Marktanteil von 62,12 % am europäischen Druckgussmarkt für Automobilteile die führende Position, dank seines Produktivitätsvorteils bei hochvolumigen Teilen. Vakuum-HPDC wird jedoch mit einer CAGR von 6,71 % voraussichtlich überholen, was die OEM-Akzeptanz porenfreier Strukturen für Batteriegehäuse und Fahrwerkknoten widerspiegelt. Die dem Vakuum-HPDC zuzurechnende Marktgröße des europäischen Druckgussmarktes für Automobilteile führt zu einem direkten Gewinn in leichten Strukturanwendungen.

Steigende Schließkraftanforderungen motivieren Gießereien, auf mehrstufige Evakuierungssysteme umzurüsten, die gelöste Gase reduzieren und eine Wärmebehandlung nach dem Schweißen ermöglichen. Investitionen in die Echtzeit-Drucküberwachung verkürzen die Rückkopplungsschleifen bei der Fehlererkennung und reduzieren Ausschusszeiten. Standard-HPDC bleibt wirtschaftlich für Motorblockvolumina; da die ICE-Nachfrage jedoch abflacht, verlagert sich das Gewinnpotenzial zu Mehrwert-Gigagussteilen. Squeeze-Casting und halbfeste Verfahren behalten eine Nischenrelevanz für hochwertige Bremssättel, bei denen überlegene mechanische Eigenschaften die längeren Zykluszeiten aufwiegen. Die Verschiebung im Prozessmix verdeutlicht, wie technische Spezifikationen – und nicht nur Lohnkosten – die europäische Wettbewerbsfähigkeit bestimmen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Metalltyp: Magnesium gewinnt trotz Aluminiumdominanz an Dynamik

Aluminium dominierte im Jahr 2025 mit einem Anteil von 75,12 % am europäischen Druckgussmarkt für Automobilteile, dank seiner ausgewogenen Dichte, Kosten und ausgereiften Recyclingwege. Das Segment erzielte einen erheblichen Anteil am europäischen Druckgussmarkt für Automobilteile, unterstützt durch Kreislaufwirtschaftsvorgaben, die Primärmaterial benachteiligen. Magnesium wird jedoch bis 2031 eine CAGR von 9,25 % verzeichnen. Technologische Fortschritte in der Legierungsentwicklung mildern Korrosionsbedenken und ermöglichen dünnere Wandstärken ohne Einbußen bei der Steifigkeit.

Batteriepackgehäuse und Lenksäulenhalterungen schreiben zunehmend Magnesium vor, um das Zellengewicht auszugleichen und BEVs Reichweitenvorteile zu bieten. Zink und Speziallegierungen werden für Infotainment-Gehäuse und Sensorhalterungen verwendet, bei denen Maßhaltigkeit anstelle von Zugfestigkeit gefragt ist. Da Europa größere Gigapressen installiert, könnte sich der Legierungsmix weiter diversifizieren, sofern strukturelle Magnesiumlegierungen Entflammbarkeitstest bestehen. Die Versorgungssicherheit bleibt eine offene Frage, da der Großteil des Primärmagnesiums außerhalb der EU produziert wird; verbesserte Schrotterfassungswege mindern jedoch einen Teil des Risikos.

Nach Anwendungstyp: Batteriegehäuse treiben den Wandel voran

Motor- und Antriebsstranggussteile bewahrten im Jahr 2025 einen Anteil von 39,40 % am europäischen Druckgussmarkt für Automobilteile; das Segment wird jedoch schrumpfen, da BEVs ICE-Antriebe verdrängen. Batteriegehäuse und E-Antriebsgehäuse sollen bis 2031 mit einer CAGR von 11,22 % steigen und den Gesamtumsatz erheblich steigern. Dieser Übergang sieht vor, dass Gigacast-Batteriewannen mehrere Strangpressprofile und Blechbaugruppen ersetzen, was den Montageaufwand reduziert und gleichzeitig das Thermomanagement verbessert.

Gießereien profitieren, indem sie Co-Design-Services anbieten, die Kühlkanäle direkt in Strukturgussteile integrieren, die Packdicke verringern und den Freiraum unter dem Fahrzeugboden maximieren. Getriebekomponenten verlieren Marktanteile, bleiben jedoch für Plug-in-Hybride und Nischen-Hochleistungsmodelle unverzichtbar. Strukturelle Rohkarosserieteile gewinnen bei allen Antriebstypen an Bedeutung, getrieben durch EU-Crashvorschriften und Leichtbauanreize. Der sich verändernde Mix gestaltet Werkzeugabläufe von kleinen Zellenformclustern hin zu großen integrierten Werkzeugsätzen um und definiert Kostentreiber und Gewinnkennzahlen neu.

Nach Fahrzeugtyp: Nutzfahrzeuge zeigen Widerstandsfähigkeit

Personenkraftwagen generierten im Jahr 2025 einen Anteil von 70,65 % am europäischen Druckgussmarkt für Automobilteile. Dennoch wird bei leichten Nutzfahrzeugen eine CAGR von 6,86 % prognostiziert, da E-Commerce- und Stadtlogistikflotten leichte Fahrwerksteile nachfragen. Flottenoperatoren priorisieren die Gesamtbetriebskosten und treiben das Interesse des Nutzfahrzeugsegments an leichten Druckgusskomponenten für verbesserte Kraftstoffeffizienz und optimierte Nutzlasten voran. Während schwere Nutzfahrzeuge kontinuierlich Druckgusskomponenten für Motor- und Getriebeapplikationen nachfragen, hinkt ihre Elektrifizierung hinter Personenkraftwagen hinterher, behindert durch Infrastrukturherausforderungen und Reichweitenbeschränkungen.

Flottenoperatoren konzentrieren sich auf die Gesamtbetriebskosten und setzen Anreize für Aluminiumteile mit hoher Wärmeleitfähigkeit, die die Bremsenkühlung verbessern und die Lebensdauer von Bremsbelägen verlängern. Geländefahrzeuge und Landmaschinen bilden ein stabiles Teilsegment, das auf hochfeste Legierungen für raue Betriebszyklen angewiesen ist. Die Diversifizierung über Fahrzeugkategorien hinweg schützt Gießereien vor einzelnen Antriebstrends, obwohl die Erlangung der Homologation für sicherheitskritische Nutzfahrzeugteile strengere Tests erfordert und die Projektlaufzeiten verlängert.

Nach Antriebstyp: BEV-Dynamik baut sich schrittweise auf

Im Jahr 2025 dominieren Verbrennungsmotoren (ICEs) den europäischen Druckgussmarkt für Automobilteile mit einem Anteil von 63,05 % der Fahrzeugverkäufe. Dies zeigt, dass die Verlagerung hin zu Elektrofahrzeugen (EVs) zwar im Gange ist, aber schrittweise erfolgt. Batterieelektrische Fahrzeuge (BEVs) gewinnen an Dynamik und sollen von 2026 bis 2031 stetig mit jährlich 8,88 % wachsen, begünstigt durch eine bessere Infrastruktur und mehr Modelloptionen. Gießereien spüren die Auswirkungen dieses Wandels, da die Nachfrage nach traditionellen ICE-Teilen sinkt und EV-spezifische Komponenten zunehmen, was sie dazu zwingt, Kapazitäten zu überdenken und in neue Technologien zu investieren.

Gleichzeitig fungieren Hybrid- und Plug-in-Hybridfahrzeuge als Brücke und halten die Nachfrage nach konventionellen und elektrischen Antriebsstrangteilen aufrecht. Brennstoffzellen-Elektrofahrzeuge verbleiben eine Nische, aber ein vielversprechendes Segment, das Chancen für Gießereien mit Expertise in fortschrittlichen Werkstoffen und Drucksystemen bietet. Das Wachstum der BEVs wird durch verbesserte Batterietechnologie, breitere Ladenetze und strengere Regulierungen vorangetrieben. Da ICEs weiterhin dominieren, müssen Gießereien jedoch flexibel bleiben – sowohl Legacy- als auch aufkommende Technologien unterstützen, um kurzfristige Umsatzrisiken zu vermeiden und sich gleichzeitig auf eine elektrifizierte Zukunft vorzubereiten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Gussgröße: Mega-Gussteile gestalten die Produktion neu

Im Jahr 2025 dominieren mittelgroße Gussteile (mit einem Gewicht von 1–10 kg) den Markt mit einem Anteil von 48,92 % am europäischen Druckgussmarkt für Automobilteile, dank ihrer weit verbreiteten Verwendung in traditionellen Automobilteilen wie Motorblöcken und Getriebegehäusen. Der Fokus verschiebt sich jedoch auf Mega-Gussteile – jene über 100 kg – die von 2026 bis 2031 rasant mit einer jährlichen Rate von 9,31 % wachsen. Dieser Anstieg wird durch Automobilhersteller wie Tesla, Volvo und Mercedes-Benz vorangetrieben, die Gigacasting einsetzen, um die Fahrzeugmontage zu vereinfachen und die Anzahl einzelner Komponenten zu reduzieren. Gleichzeitig bedienen kleine Gussteile (unter 1 kg) weiterhin Präzisionsanforderungen in der Elektronik und Innenausstattung, und große Gussteile (10–100 kg) bleiben für strukturelle und Antriebsstrangteile unerlässlich.

Mit wachsenden Gussgrößen stehen Gießereien vor neuen Herausforderungen, die erhebliche Investitionen in Hochtonnen-Ausrüstung und größere Anlagen erfordern. Die Herstellung von Mega-Gussteilen ist nicht nur eine Frage der Größe; sie erfordert fortgeschrittene Kenntnisse in Formdesign, Temperaturkontrolle und Qualitätssicherung, um sicherzustellen, dass diese massiven Teile strukturell einwandfrei sind. Diese Verlagerung spiegelt einen breiteren Branchentrend zur Konsolidierung wider, der darauf abzielt, Kosten zu senken und die Produktion zu rationalisieren. Sie bedeutet jedoch auch, dass nur gut ausgestattete Gießereien mit dem richtigen Fachwissen und den entsprechenden Ressourcen in dieser sich wandelnden Landschaft wettbewerbsfähig sein werden.

Geografische Analyse

Deutschland führte den europäischen Druckgussmarkt für Automobilteile im Jahr 2025 mit einem Umsatzanteil von 19,95 %, unterstützt durch ein integriertes Lieferkettenökosystem, das Gießereien innerhalb eines Radius von 200 km um wichtige Fahrzeugmontagewerke positioniert. Inländische Lieferanten investieren in mehrstufiges Vakuum-HPDC und Gigacasting-Pilotanlagen, um Programmaufträge von Volkswagen und Mercedes-Benz zu sichern. Steigende Stromkosten und Fachkräftemangel gefährden die Wettbewerbsfähigkeit; der Verband der deutschen Automobilindustrie erwartet bis 2035 bis zu 190.000 Arbeitsplatzverluste, wenn die Umschulung nicht mit dem Tempo der Elektrifizierung Schritt hält. Gießereien reagieren mit dem Ausbau von Ausbildungsprogrammen und der Mitfinanzierung von Verträgen für erneuerbare Energie, um die Betriebskosten zu stabilisieren.

Frankreich und Italien folgen mit reifen Gießereiclustern; französische politische Anreize für Aluminiumrecycling ermöglichen es Werken in Regionen wie Grand Est, CO₂-arme Produktionsnachweise zu beanspruchen, die mit den Euro-7-Beschaffungsrahmen übereinstimmen. Italienische Lieferanten in der Lombardei und der Emilia-Romagna exportieren weiterhin Antriebsstranggussteile, aber steigende Gaspreise komprimieren die Margen. Das Vereinigte Königreich verfügt über Nischenkapazitäten im Magnesiumguss und bei Motorsportkomponenten, obwohl Zollabfertigungsverzögerungen logistische Mehrkosten beim Versand an kontinentale OEMs verursachen.

Spanien verzeichnet die stärkste CAGR von 5,55 % und profitiert von EV-Montageengagements in Katalonien und Valencia sowie von Lohnstrukturen, die nördliche Wettbewerber unterbieten. Tier-1-Lieferanten errichten regionale Satelliteneinheiten, um Batteriegehäuse-Programme zu bedienen, und nutzen staatliche Zuschüsse aus der EU-Aufbau- und Resilienzfazilität nach der Pandemie. Mittel- und osteuropäische (MOE) Länder wie Polen und die Tschechische Republik bieten kosteneffiziente Bearbeitungskapazitäten; jedoch straffen Abwanderung und niedrige Arbeitslosenquoten die Arbeitskräftepools und erhöhen langfristige Lohnentwicklungen. Norwegen und Schweden priorisieren die wasserkraftbetriebene Verhüttung von kohlenstoffarmem Primäraluminium und liefern Brammen für norddeutsche und dänische Gießereien. Russische Lieferungen verlassen den Markt aufgrund geopolitischer Sanktionen, was Brammenimporte aus dem Nahen Osten und Nordamerika zur Deckung der Nachfrage ankurbelt.

Regulatorisches Umfeld

EU-weite Typgenehmigungs- und Dekarbonisierungsvorschriften verschärfen die Anforderungen an druckgegossene Automobilkomponenten hinsichtlich Materialien, Emissionen und Dokumentation. Euro 7 (Verordnung (EU) 2024/1257) erweitert die Vorgaben über die Abgasgrenzwerte hinaus auf Haltbarkeit und Nicht-Abgas-Aspekte und verschärft zudem den Marktzugang über Typgenehmigungshürden: Ab dem 29. November 2026 können Genehmigungsbehörden die Typgenehmigung für neue Fahrzeuge der Klassen M1 und N1 verweigern, die nicht konform sind. Dies erhöht die Prüfung der Prozessfähigkeit und Teilerückverfolgbarkeit von Zulieferern durch OEMs.

Parallel dazu bewegt sich die EU bei Vorgaben zum Lebensende und zur Kreislaufwirtschaft von Richtlinien hin zu einer einheitlicheren Verordnung, die die Richtlinien 2000/53/EG und 2005/64/EG ersetzt (wie in PE-CONS 13/1/26 dargelegt). Der Rahmen führt verbindliche Kreislaufwirtschaftsanforderungen ein, darunter Recyclinganteilsziele und Erwartungen an ein recyclingfreundliches Design über den gesamten Fahrzeuglebenszyklus. Für Druckgießereien bedeutet das eine stärkere Fokussierung auf geschlossene Legierungsbeschaffungskreisläufe, Bereitschaft zur Lebenszyklusanalyse (angelehnt an ISO 14040/14044) und eine engere Datenübergabe an die OEM-Typgenehmigungsdokumentation.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Druckguss-Automobilteile beginnt mit der Primär- und Sekundärmetallversorgung (wobei Aluminium volumenmäßig dominiert), gefolgt von Legierungsherstellung, Schmelzen und Warmhalten, Werkzeugkonstruktion und Formenbau, Guss (HPDC und zunehmend Vakuum-HPDC), Entgraten und gegebenenfalls Wärmebehandlung, Bearbeitung und Oberflächenveredelung sowie Prüfung. Dies umfasst Inline-Messtechnik und fortschrittliche ZfP-Verfahren für Strukturteile, mit sequenzgenauer Lieferung an OEM- und Tier-1-Montagewerke. Werkzeuge, Formenstahl, Trennmittel und Flussmittel sowie Energie sind kritische Inputs, und integrierte Bearbeitung plus Qualitätsdokumentation beeinflussen zunehmend die Lieferantenauswahl für Batteriegehäuse, E-Antriebsgehäuse und strukturelle Karosserierohbauteile.

Auf der nachgelagerten Seite verändert sich das OEM-Beschaffungsverhalten bei großen Strukturgussteilen, da Gigacasting und großformatige Bauteile hohe Logistik- und Handhabungskosten verursachen, was eine Produktion näher an der Fahrzeugmontage begünstigt und in einigen Fällen zu einer Verlagerung in OEM-betriebene Anlagen führt. Die Lieferbasis umfasst konsolidierte Tier-1-Gruppen und spezialisierte KMU, wobei kleinere Betriebe bei der Modernisierung veralteter Anlagen für Mega-Gussteile an Grenzen stoßen, unter anderem hinsichtlich Deckenhöhe, Kranlast und Investitionsbedarf für Hochtonnage-Zellen. Diese Dynamik verstärkt den Konsolidierungsdruck sowie Partnerschaften mit Pressenherstellern und Automatisierungsanbietern. Auch geschlossene Schrottsammel- und Umschmelzkapazitäten werden zunehmend vertraglich festgeschrieben, was die Aufteilung des Werts zwischen Metallmarge, Verarbeitungsmarge und langfristiger Programmbindung verändert.

Wettbewerbslandschaft

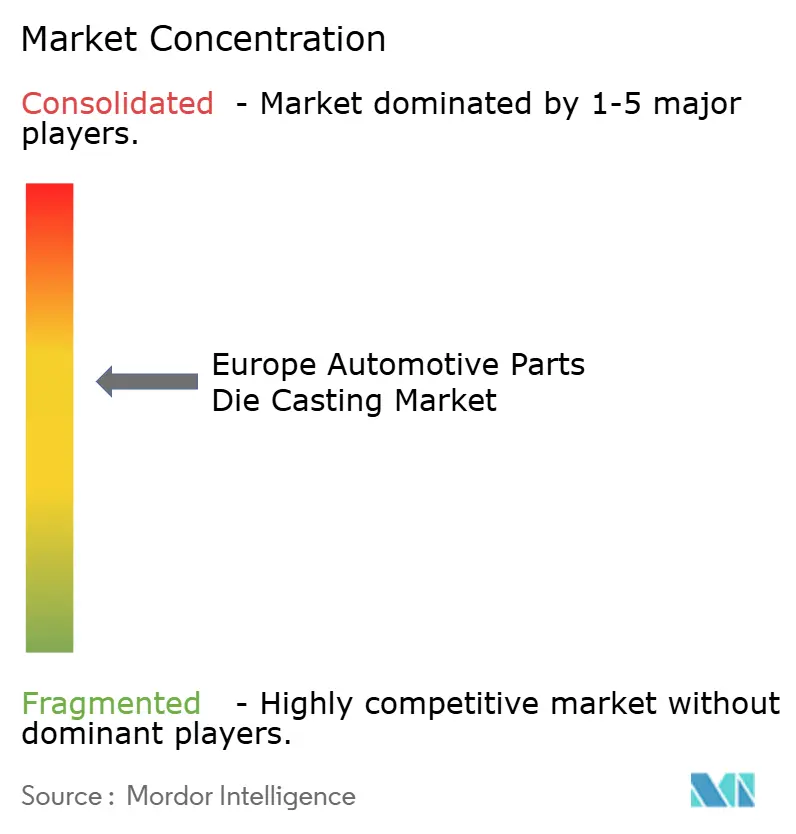

Der europäische Druckgussmarkt für Automobilteile bleibt mäßig fragmentiert, wobei die drei führenden Anbieter einen erheblichen kombinierten Marktanteil halten, was Konsolidierungspotenzial unterstreicht. Marktführer setzen Hochtonnen-Pressen, vakuumunterstützte Werkzeuge und geschlossene Legierungs-Rückgewinnungssysteme ein, um mehrjährige EV-Plattformaufträge zu sichern. Mittelgroße regionale Gießereien differenzieren sich durch schnelles Prototyping und bieten acht Wochen Vorlaufzeit für komplexe Batteriewannenmuster, für die größere Wettbewerber zwölf Wochen benötigen.

Die strategische Kapitalallokation konzentriert sich auf Gigapressen-Installationen, Ofendigitalisierung und inline-Computertomographie-Inspektion. Führende Unternehmen kooperieren mit Pressherstellern, um Formtrennmittelsysteme gemeinsam zu entwickeln, die Zykluszeiten erheblich verkürzen. Die vertikale Integration in Bearbeitung und Oberflächenbehandlung sichert zusätzliche Marge und reduziert Logistikverzögerungen, die OEMs zunehmend als Kriterium bei der Vertragsverlängerung anführen.

Die Konsolidierungsdynamik zeigt sich in Übernahmen, bei denen gut kapitalisierte Gruppen Nischen-Vakuum-HPDC-Spezialisten absorbieren, um Zugang zu geistigem Eigentum für EV-Batteriegehäuse zu erhalten. Das Interesse von Private-Equity-Unternehmen nimmt zu, da stetige EV-gebundene Einnahmeströme die Zyklizität ausgleichen, die traditionell mit der ICE-Nachfrage verbunden ist. Unterdessen errichten asiatische Wettbewerber Gemeinschaftsunternehmen in Osteuropa, um Handelsbarrieren zu umgehen und qualifizierte Arbeitskräfte zu niedrigeren Kosten zu nutzen, was zusätzlichen Druck auf die Preisstrukturen der etablierten Anbieter ausübt. In der gesamten Branche bestimmen Automatisierungsintensität und Transparenz in der Kohlenstoffbilanz zunehmend die Wettbewerbsfähigkeit.

Marktführer im europäischen Markt für Automobilteile im Druckgussverfahren

Martinrea Honsel

Ryobi Die Casting

Georg Fischer

Rheinmetall Automotive

Buhler Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt in einer skalierbaren, kohlenstoffarmen Metallbeschaffung in Kombination mit nachvollziehbaren Kreislaufwirtschaftsprozessen, die den Anforderungen von OEMs und der EU an den Lebenszyklus entsprechen, während hochintegre Strukturteile weiterhin unterstützt werden. Investitionen im Zusammenhang mit recyceltem Aluminium und regionalen Fertigungszentren spiegeln diesen Wandel wider. Beispielsweise nahm die Huashuo Group (Halms) den Betrieb eines 100.000 Quadratmeter großen Automobilzentrums in Miskolc, Ungarn, auf, das recyceltes Aluminium für HP-Druckguss und Bearbeitung nutzt. Damit verbundene, von OEMs vorangetriebene Schritte hin zu geschlossenen Legierungskreisläufen werden auch in Deutschland, Frankreich und den Niederlanden verzeichnet. Zulieferer, die Vakuum-HPDC-Fähigkeiten mit dokumentierten Recyclinganteilen und prüfungsfähiger Teilerückverfolgbarkeit kombinieren, sind besser positioniert für Batteriegehäuse, E-Antriebsgehäuse und strukturelle Knotenpunkte, bei denen Porositätskontrolle und belastbare Prozessaufzeichnungen entscheidend sind.

Prozessdiversifizierung und lokalisierte Kapazitätserweiterungen schaffen ebenfalls Chancen auf Programmebene über die klassischen HPDC-Motor- und Getriebeteile hinaus. Horse Powertrain beginnt mit einer Erweiterung im Wert von 45 Millionen EUR in Valladolid, Spanien, um die erste Kippguss-Schwerkraftdruckgussanlage des Landes hinzuzufügen und die Zylinderkopfkapazität zu erhöhen, was fortlaufende Investitionen in effiziente Verfahren für Antriebsstrangkomponenten unterstützt. EV- und Hybridprogramme treiben ebenfalls Anlagenmodernisierungen voran, darunter die Erweiterung von Gestamp in Portugal im Wert von 16,6 Millionen EUR. Auf der Industrialisierungsebene führt die OEM-Nachfrage nach großformatigem Strukturguss zu Aufträgen für Hochtonnage-Maschinen und automatisierte Qualitätskreisläufe, was Gießereien zugutekommt, die große Gussteile industrialisieren können, während sie Taktzeitanforderungen, Reparierbarkeitsanforderungen und die Tiefe der Inline-Prüfung erfüllen.

Aktuelle Branchenentwicklungen

- Mai 2026: Volvo Cars bestätigte den Einsatz einer von Buhler gelieferten 8.400-Tonnen-Hochdruckgusszelle zur Herstellung von EX60-Heckbodenstrukturen in seinem Werk Torslanda. Der Schritt unterstreicht die Verschiebung hin zu großen Strukturgussteilen in europäischen Fahrzeugarchitekturen und erhöht die Anforderungen an Zulieferer in Bezug auf Pressentonnage, Prozesskontrolle und Fehlererkennungsfähigkeit.

- September 2025: MacLean-Fogg und Fraunhofer ILT fertigten einen 156 kg schweren, 3D-gedruckten Druckgusswerkzeugeinsatz für Toyota Europe mittels eines gantry-basierten Laser-Pulverbettschmelzverfahrens für Getriebegehäuse des Yaris Hybrid. Additiv gefertigte Werkzeuge ermöglichen komplexere Kühlung und längere Werkzeuglebensdauer und helfen Druckgießereien, Ausschuss zu reduzieren und die Zykluszeit bei hochvolumigen Automobilprogrammen zu stabilisieren.

- Dezember 2024: Rheinmetall schloss den Kauf von Loc Performance Products mit einem Unternehmenswert von 950 Millionen USD ab und erweiterte damit seine nordamerikanische Präsenz in den Bereichen Strukturguss und fortschrittliche Fahrzeugsysteme. Die Übernahme stärkt Rheinmetalls Größenordnung und Kundenzugang bei großen Strukturkomponenten und verstärkt den Wettbewerbsdruck auf europäische Druckgussgruppen, ihre Fähigkeiten und ihre Präsenz auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von druckgegossenen Automobilteilen, die in Europa geliefert werden, erfasst am Punkt, an dem gegossene Komponenten hergestellt und für die Verwendung in Fahrzeugsystemen und -baugruppen verkauft werden.

Ausschlüsse vom Anwendungsbereich: Ausgeschlossen sind nicht-automobile Druckgussteile und einfache Metallgussprodukte, die nicht als Fahrzeugteile hergestellt werden.

Übersicht der Segmentierung

- Nach Produktionsprozesstyp

- Hochdruckdruckguss (HPDC)

- Vakuum-HPDC

- Squeeze-Casting

- Halbfestes Metallgießen

- Schwerkraft- und Niederdruckdruckguss

- Nach Metalltyp

- Aluminium

- Zink

- Magnesium

- Sonstige (Cu-, Fe-basierte Legierungen)

- Nach Anwendungstyp

- Motor- und Antriebsstrangteile

- Getriebekomponenten

- Struktur- und Rohkarosserieteile

- Batteriegehäuse und E-Antriebsgehäuse

- Fahrwerk- und Aufhängungskomponenten

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Geländefahrzeuge

- Nach Antriebstyp

- Verbrennungsmotor (ICE)

- Hybrid-Elektrofahrzeug (HEV)

- Plug-in-Hybrid-Elektrofahrzeug (PHEV)

- Batterieelektrisches Fahrzeug (BEV)

- Brennstoffzellen-Elektrofahrzeug (FCEV)

- Nach Gussgröße

- Klein (unter 1 kg)

- Mittel (1 bis 10 kg)

- Groß (10 bis 100 kg)

- Mega-Gussteile (über 100 kg)

- Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übrige europäische Länder

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das anfängliche Nachfrage- und Produktionsbild für Europa zu erstellen und unsere Annahmen an öffentlich zugängliche, später überprüfbare Signale zu verankern. Wir bezogen uns auf offizielle Fahrzeugproduktions- und -zulassungsstatistiken, einschließlich Veröffentlichungen von Eurostat und ACEA, sowie auf Angaben nationaler Statistikbehörden, da diese aufzeigen, wo sich Bauvolumina und Modellmix verschieben. Zudem nutzten wir Handels- und Zollzusammenfassungen, wie Datensätze im Stil von UN Comtrade, um Veränderungen bei Metallflüssen und Komponentenbewegungen zwischen Ländern zu erfassen.

Um Aktivität in Marktwert zu übersetzen, prüften wir technische Fachliteratur und normbasierte Veröffentlichungen, etwa peer-review-geprüfte Fachzeitschriften zu Metallurgie und Fertigung, zusammen mit Verbands-Websites und Konferenzbeiträgen, die Prozessentscheidungen (HPDC, Vakuumvarianten) und Leichtbautrends behandeln. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen wurden zur Gegenprüfung von Kapazitätsankündigungen und Kommentaren zur Anlagenauslastung genutzt. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzanalysen, Nachrichten und Finanzdaten sowie Patentdatenbanken verwendet, um Lücken in Eigentumsstrukturen, Umsatzaufteilungen und Technologierichtung zu schließen, wo die öffentliche Offenlegung dürftig war. Diese Beispiele sind lediglich illustrativ, und wir zogen auch weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung heran.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Gießereien, gestuften Komponentenlieferanten, OEM-nahen Einkaufs- und Ingenieursteams sowie Branchenspezialisten, die Gussprogramme in den wichtigsten europäischen Automobilzentren verfolgen. Die Rückmeldungen der Befragten wurden genutzt, um zu validieren, welche Anwendungen an Bedeutung gewinnen (zum Beispiel Strukturteile und E-Antriebsgehäuse), wie sich Gussgrößen verändern und wie sich Preise mit Legierungs- und Energiekosten bewegen. Die Abdeckung wurde über ganz Europa ausgewogen gestaltet, damit länderspezifische Produktionsmuster und Exportverhalten in die endgültigen Annahmen einfließen konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 19 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 19 % | Manager: 43 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion, die die europäische Fahrzeugproduktion und den Plattformmix mit typischem Druckgussanteil pro Fahrzeug verknüpft und dann für den Anteil der über verschiedene Druckgussverfahren gefertigten Teile angepasst wird. Vor der Finalisierung der Gesamtsumme führten wir selektive Bottom-up-Prüfungen anhand der Umsatzentwicklung der Zulieferer, Kapazitäts- und Auslastungssignalen sowie stichprobenhaften Preis-pro-Kilogramm-Spannen für geschätzte Gussvolumina durch, was uns half, Überzählungen zu erkennen und unrealistische Sprünge zu korrigieren.

Wichtige Eingaben in das Modell umfassten die Produktion von Pkw und Nutzfahrzeugen nach Ländern, die EV- und Hybriddurchdringung (da sie den Mix hin zu E-Antriebs- und batteriebezogenen Gehäusen verschiebt), Preistrends bei Aluminium- und Magnesiumlegierungen, das durchschnittliche Gussgewicht je Anwendung sowie den Anteil von Vakuum- und Hochdruckdruckguss, der für Struktur- und Antriebsstrangteile verwendet wird. Wo für kleinere Länder oder Nischenanwendungen keine Daten verfügbar waren, wurden Lücken durch Verhältniswerte vergleichbarer Länder und Benchmarks für Anwendungsanteile geschlossen, die in Interviews bestätigt wurden.

Für die Prognose wurde eine Szenarioanalyse zur Fahrzeugbauentwicklung und zum Antriebsstrangmix eingesetzt, und der Hauptdurchlauf wurde mittels Zeitreihenprüfungen glattgezogen, damit kurzfristige Produktionsschwankungen den Trend nicht verzerrten. Annahmen zum Inhalt pro Fahrzeug und zum Prozessmix wurden nach dem Primärfeedback überarbeitet und dann mit jahresweisen Anpassungen fortgeführt, statt eine einzige flache Wachstumsrate anzuwenden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchgänge validiert, beginnend mit Abgleichen gegen unabhängige Signale wie Fahrzeugproduktionstrends, die Richtung der Legierungspreise und sichtbare Veränderungen der Gusskapazität in Europa. Wenn das Modell ein ungewöhnliches Länderwachstum oder eine abrupte Preisverschiebung zeigte, zerlegten wir die Treiber und testeten sie erneut, und wir kontaktierten Befragte erneut, wenn die Abweichung nicht durch öffentliche Indikatoren erklärt werden konnte.

Vor der endgültigen Freigabe wird der gesamte Satz von Annahmen von einem weiteren Analysten überprüft, um zu bestätigen, dass die Logik über Länder, Anwendungen und Prozesse hinweg konsistent ist und dass die Berechnungen stimmig sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren Werkseröffnungen, Schließungen, Politikänderungen oder plötzlichen Nachfrageschocks. Unmittelbar vor der Auslieferung wird ein abschließender Prüfdurchgang vorgenommen, damit die Kunden die aktuellste abgestimmte Sicht erhalten.

Vergleich der Marktgröße für Druckguss-Automobilteile in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Druckguss-Automobilteile in Europa können stark voneinander abweichen, da jeder Herausgeber die Abgrenzung an einer anderen Stelle zieht und unterschiedliche Umrechnungsschritte von Fahrzeugen und Gussvolumen in USD-Werte verwendet. Unterschiede ergeben sich auch daraus, ob die Schätzung auf angebotsseitigen Indikatoren, nachfrageseitigen Indikatoren oder einer Mischung basiert und ob die Preisgestaltung konstant gehalten oder jährlich aktualisiert wird.

Ersatzteile und Nachrüstungs-Gussersatzteile liegen außerhalb des hier verwendeten Anwendungsbereichs, was ein Grund dafür ist, dass einige veröffentlichte Gesamtwerte größer erscheinen, selbst wenn sie sich auf ähnliche Länder beziehen. Eine weitere häufige Lücke ergibt sich aus der Preislogik, wobei ein Modell einen einzigen europaweiten Durchschnittspreis anwendet, während ein anderes nach Metallmix und Gussgröße bepreist, gefolgt von einem Wechselkurs-Timing, das möglicherweise nicht mit demselben Basisjahr-Aktualisierungszyklus übereinstimmt, den Mordor Intelligence verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,11 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 5,50 Milliarden USD (2023) | Verwendet ein früheres Basisjahr und einen engeren Wertpool, der näher an ausgewählten Prozess- und Anwendungsausschnitten liegt, was den erfassten Inhalt pro Fahrzeug reduziert und die Gesamtsumme senkt. |

| Branchenplattform B | 5,50 Milliarden USD (2024) | Vermischt breite regionale Annahmen mit begrenzt offengelegten Umrechnungsschritten von Fahrzeugaktivität zu Gusswert und zeigt nicht klar, wie Metallmix und Gussgröße länderübergreifend bepreist werden. |

Insgesamt zeigt der Vergleich, dass der größte Einflussfaktor nicht die Berechnung selbst ist, sondern was erfasst wird und wie Wert aus realer Aktivität in USD übersetzt wird. Indem die Eingaben an die Fahrzeugproduktion, die Gussintensität auf Anwendungsebene und aktualisierte Preissignale gebunden bleiben, bleibt die resultierende Zahl nachvollziehbar und kann bei sich ändernden Bedingungen erneut überprüft werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Druckgussmarktes für Automobilteile?

Der Markt wird im Jahr 2026 auf 16,97 Milliarden USD geschätzt und soll bis 2031 auf 21,98 Milliarden USD wachsen.

Wie schnell werden Batteriegehäuse voraussichtlich wachsen?

Batteriegehäuse und E-Antriebsgehäuse sollen bis 2031 eine CAGR von 11,22 % verzeichnen und sind damit das am schnellsten wachsende Anwendungssegment.

Welches Produktionsverfahren gewinnt bei EV-Strukturteilen an Bedeutung?

Mehrstufiges Vakuum-HPDC ist das am schnellsten wachsende Verfahren mit einer CAGR von 6,71 %, da OEMs porenfreie Gussteile fordern.

Warum steigt die Magnesiumnachfrage trotz der Aluminiumdominanz?

Das überlegene Festigkeit-Gewichts-Verhältnis von Magnesium unterstützt Reichweitengewinne bei BEVs und treibt eine CAGR von 9,25 % zwischen 2026 und 2031 an.

Welches Land zeigt die stärkste Wachstumsdynamik in Europa?

Spanien führt das Wachstum mit einer prognostizierten CAGR von 5,55 % an, da neue EV-Montagelinien und staatliche Anreize Lieferanteninvestitionen anziehen.

Wie werden Euro-7-Regulierungen Druckgießer beeinflussen?

Euro 7 drängt Gießereien zu recycelten kohlenstoffarmen Legierungen und vollständigen Lebenszyklusbewertungen und schafft eine langfristige Nachfrage nach nachhaltigen Gussverfahren.

Seite zuletzt aktualisiert am: