Automobilteile-Druckgussmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

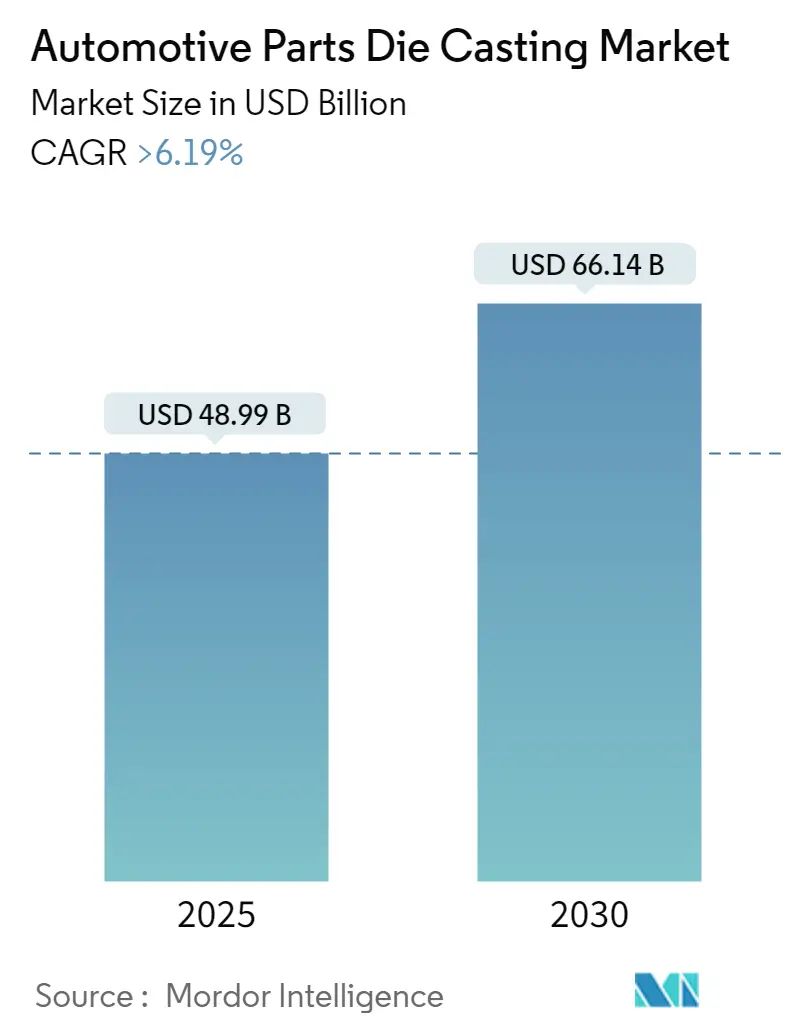

| Marktgröße (2025) | 48.99 Milliarden US-Dollar |

| Marktgröße (2030) | 66.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.19% CAGR |

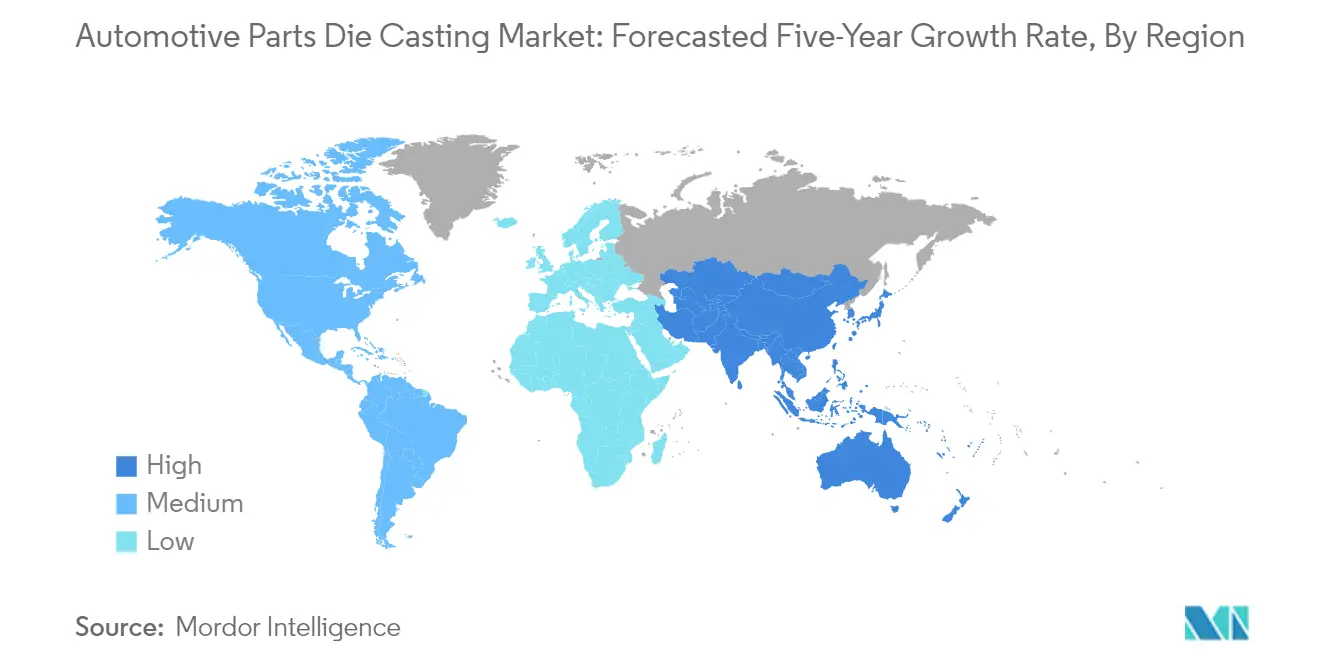

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilteile-Druckgussmarkt Analyse von Mordor Intelligence

Die Größe des Automobilteile-Druckgussmarktes wird im Jahr 2025 auf 48,99 Milliarden USD geschätzt und soll bis 2030 einen Wert von 66,14 Milliarden USD erreichen, bei einer CAGR von mehr als 6,19 % während des Prognosezeitraums (2025-2030).

Der Automobilteile-Druckgussmarkt erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und sich verändernde Fertigungsparadigmen angetrieben wird. Die weltweite Fahrzeugproduktion erreichte im Jahr 2022 etwa 85 Millionen Einheiten, was die robuste Nachfrage nach metallischen Automobilkomponenten und Druckgussteilen unterstreicht. Die Branche hat erhebliche Innovationen in der Druckgusstechnologie für Automobilteile erlebt, insbesondere in den Bereichen Maschinendesign, Prozesssteuerung und Formtechnologien, was zu einer verbesserten Effizienz und Qualität der Druckgussoperationen geführt hat. Die Integration von Automatisierungs- und Digitaltechnologien, einschließlich computergestützter Konstruktion (CAE) und des Internets der Dinge (IoT), hat die Produktionsprozesse revolutioniert und zu verkürzten Durchlaufzeiten und gesteigerter Produktivität in den Fertigungsanlagen geführt.

Die Branchenlandschaft wird durch bedeutende Investitionen und technologische Kooperationen zwischen den wichtigsten Akteuren neu gestaltet. Im Januar 2024 kündigte Neta seine Zusammenarbeit mit LK Technology an, um eine Druckgussmaschine mit mehr als 20.000 Tonnen zu entwickeln, die darauf abzielt, Fertigungsprozesse zu rationalisieren und Produktionskosten zu senken. Dieser Trend wird durch die Investition von Minglida Precision Technology in Höhe von 100 Millionen USD im Dezember 2023 weiter verdeutlicht, um eine neue Produktionsanlage in Mexiko zu errichten, die sich auf die Herstellung von Aluminiumprofilen und Druckgusskomponenten für verschiedene Sektoren, einschließlich Automobil und Energiespeicherung, konzentriert.

Der Markt erlebt eine bemerkenswerte Verschiebung hin zu fortschrittlichen Fertigungstechniken und Materialoptimierung. Laut der Weltbank erreichten die Preise für Aluminiumdruckguss im Jahr 2022 2.705 USD pro Tonne, was Fertigungsstrategien und Materialauswahlprozesse beeinflusst. Unternehmen setzen zunehmend auf innovative Druckgusslösungen, wie Teslas Implementierung der Druckgusstechnologie für die hintere Unterbodenbaugruppe im September 2023 zeigt, die eine Reduzierung der Fertigungskosten um 40 % und eine Verringerung des Gewichts des Fahrzeugkarosseriesystems um 10 % im Vergleich zu herkömmlichen Methoden erzielte. Diese Fortschritte treiben die Branche zu effizienteren und kostengünstigeren Produktionsprozessen.

Die Branche erlebt eine bedeutende Entwicklung in Bezug auf den globalen Fertigungsstandort und die Kapazitätserweiterung. Im Jahr 2023 begann Xusheng, ein führendes Druckgussunternehmen, mit dem Bau einer neuen Anlage im Industriepark Alianza Derramadero in Mexiko, die speziell für die Herstellung von Automobilteilen aus Aluminiumlegierungen für den Automobil- und E-Mobilitätssektor konzipiert ist. Dieser Expansionstrend wird durch die Integration intelligenter Fertigungspraktiken ergänzt, einschließlich Echtzeit-Überwachungssystemen und fortschrittlichen Qualitätskontrollmechanismen. Die Implementierung dieser Technologien hat die Präzision und Zuverlässigkeit von Druckgusskomponenten erheblich verbessert und erfüllt die zunehmend strengeren Qualitätsstandards der Automobilindustrie.

Globale Trends und Erkenntnisse im Automobilteile-Druckgussmarkt

Zunehmende Produktion von Elektrofahrzeugen

Die rasche Beschleunigung der Elektrofahrzeugproduktion hat sich als primärer Treiber für den Automobilteile-Druckgussmarkt herausgestellt und verändert grundlegend die Fertigungsanforderungen und Komponentendesigns. Die weltweiten Verkäufe von batterieelektrischen Fahrzeugen erreichten im Jahr 2022 7,3 Millionen Einheiten und demonstrierten den dramatischen Wandel der Branche hin zur Elektrifizierung. Dieser Übergang hat die Nachfrage nach leichten, hochleistungsfähigen Komponenten intensiviert, da Elektrofahrzeuge spezialisierte Teile wie Batteriegehäuse, Motorgehäuse und Strukturkomponenten benötigen, die besonders gut für Aluminiumdruckgussprozesse geeignet sind.

Die Branche hat als Reaktion auf die Fertigungsanforderungen von Elektrofahrzeugen erhebliche technologische Fortschritte erlebt, die durch jüngste Entwicklungen im Jahr 2023 veranschaulicht werden. Im Januar 2024 kündigte Neta, die chinesische Elektrofahrzeugmarke, Pläne an, mit dem in Hongkong ansässigen Unternehmen LK Technology zusammenzuarbeiten, um Druckgussmaschinen mit mehr als 20.000 Tonnen zu entwickeln, mit dem Ziel, Fertigungsprozesse zu rationalisieren und Produktionskosten zu senken. Darüber hinaus wird prognostiziert, dass Elektrofahrzeuge im Vergleich zu herkömmlichen Verbrennungsfahrzeugen 25-27 % mehr Aluminium nach Gewicht verwenden, wobei jedes Elektrofahrzeug durchschnittlich 250 kg Aluminium benötigt, was die wachsende Bedeutung des Aluminiumdruckgusses im Ökosystem der Elektrofahrzeugherstellung unterstreicht.

Materialvielseitigkeit fördert die Branche

Das Wachstum der Druckgussbranche wird maßgeblich durch die Vielseitigkeit der für Fertigungsprozesse verfügbaren Materialien angetrieben, insbesondere Aluminiumdruckguss, Zinkdruckguss und Magnesiumdruckguss, die jeweils einzigartige Eigenschaften für spezifische Automobilanwendungen bieten. Aluminiumdruckguss ermöglicht die Herstellung komplexer Designs mit komplizierten Formen und Details, was ihn ideal für die Herstellung leichter Strukturkomponenten und Antriebsstrangteile macht. Zinkdruckguss hingegen bietet überlegene thermische und elektrische Leitfähigkeitseigenschaften, was ihn besonders wertvoll für die Herstellung von Servolenkungssystemen und Bremsbelagsystemen macht.

Jüngste Branchenentwicklungen unterstreichen die zunehmende Bedeutung der Materialvielseitigkeit bei Druckgussanwendungen. Im November 2023 stellte Sinyuan ZM Technology Pläne vor, rund 138 Millionen USD zu investieren, um seine Produktionskapazität für Magnesiumlegierungsteile für Fahrzeuge mit neuen Antrieben zu erweitern, was das Engagement der Branche für die Nutzung verschiedener Materialien demonstriert. Die Möglichkeit, verschiedene Materialien zu verwenden, ermöglicht es Herstellern, das Komponentendesign basierend auf spezifischen Anforderungen an Festigkeit, Gewicht und thermische Eigenschaften zu optimieren und dadurch effizientere und innovativere Automobillösungen zu ermöglichen.

Verbesserte Produktionseffizienz

Fortschrittliche Druckgusstechniken haben die Automobilfertigung revolutioniert, indem sie die Produktionseffizienz durch automatisierte Prozesse und innovative Technologien erheblich gesteigert haben. Die Implementierung der Hochdruckdruckguss-Technologie (HPDC) hat es Herstellern ermöglicht, 70 bis 100 Einzelteile durch ein einziges gegossenes Bauteil zu ersetzen, was die Montagekomplexität und die Fertigungszeit drastisch reduziert. Dieser Fortschritt war besonders bei jüngsten Entwicklungen erkennbar, wie Teslas erfolgreicher Integration der Druckgusstechnologie in die Produktion des Modells Y in China, die eine Reduzierung der Fertigungskosten um 40 % und eine Verringerung des Gewichts des Fahrzeugkarosseriesystems um 10 % erzielte.

Die Branche erlebt weiterhin bedeutende Investitionen zur Verbesserung der Produktionseffizienz durch fortschrittliche Druckgusstechnologien. Im Juli 2023 kündigte Ryobi, ein führender japanischer Anbieter von Aluminiumkomponenten für Automobile, seine Pläne an, große Karosserieteile für Elektrofahrzeuge durch Gigacasting

herzustellen, mit dem Versprechen, die Produktionskosten für Fahrzeugkarosserien um 20 % zu senken. Darüber hinaus entwickelte die UBE Corporation im Mai 2023 eine ultragroße Druckgussmaschine, die speziell zur Senkung der Produktionskosten für Elektrofahrzeugkomponenten konzipiert wurde, was das anhaltende Engagement der Branche zur Steigerung der Fertigungseffizienz durch technologische Innovation demonstriert. Diese Fortschritte unterstreichen die entscheidende Rolle des Metallgusses für Automobile und der Automobilgießereiprozesse in der modernen Automobilindustrie.

Segmentanalyse: Marktgröße und Wachstumsraten nach Produktionsprozesstyp

Druckguss-Segment im Automobilteile-Druckgussmarkt

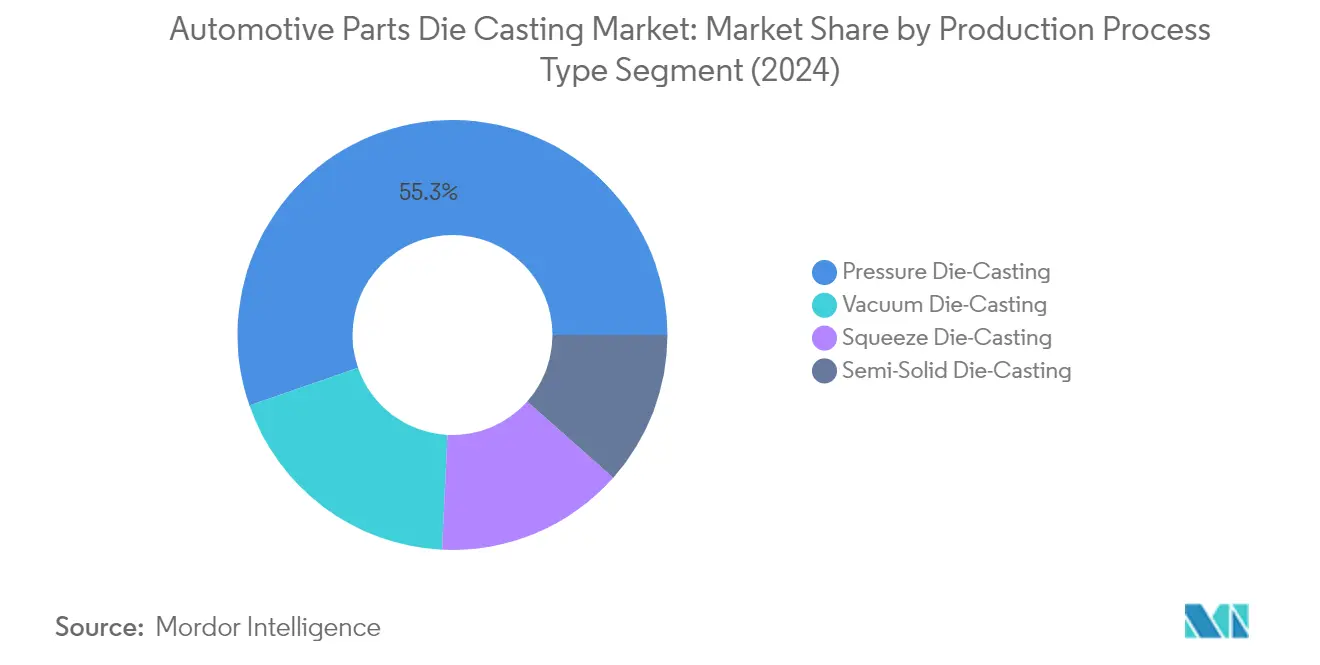

Der Druckguss behauptet seine dominante Position im Automobilteile-Druckgussmarkt und hält im Jahr 2024 einen Marktanteil von etwa 55 %. Diese bedeutende Marktpräsenz ist auf seine überlegenen Fähigkeiten bei der Herstellung komplizierter und komplexer Komponenten mit hoher Präzision zurückzuführen, was ihn besonders geeignet für die Herstellung moderner, leichter Fahrzeugkomponenten macht. Das Verfahren bietet im Vergleich zu anderen Gießverfahren schnellere Zykluszeiten und engere Toleranzen, was es Herstellern ermöglicht, dünnwandige, komplexe Teile effizient herzustellen. Die Führungsposition des Segments wird durch seine umfangreiche Anwendung bei der Herstellung von Motorgehäusen, Getriebegehäusen und Motorhalterungen weiter gestärkt – Komponenten, die sowohl für herkömmliche als auch für Elektrofahrzeuge entscheidend sind.

Vakuumdruckguss-Segment im Automobilteile-Druckgussmarkt

Das Vakuumdruckguss-Segment weist die stärkste Wachstumsdynamik im Automobilteile-Druckgussmarkt auf und soll im Zeitraum 2024-2029 mit etwa 7 % wachsen. Dieses robuste Wachstum wird durch die steigende Nachfrage nach hochwertigen Automobilkomponenten mit minimaler Porosität angetrieben, insbesondere bei kritischen Anwendungen wie Zylinderköpfen, Statoren und Motorabdeckungen. Das Wachstum des Segments wird durch den Wandel der Automobilindustrie hin zu Elektrofahrzeugen weiter beschleunigt, bei denen die Fähigkeit des Vakuumdruckgusses, Komponenten mit überlegener struktureller Integrität und porenfreien Eigenschaften herzustellen, besonders wertvoll wird. Hersteller setzen diese Technologie zunehmend ein, da sie in der Lage ist, komplexe Komponenten mit verbesserten mechanischen Eigenschaften und verbesserter Oberflächenqualität herzustellen.

Verbleibende Segmente in der Marktsegmentierung nach Produktionsprozesstyp

Die Segmente Pressguss und halbfester Druckguss vervollständigen die Marktlandschaft und bieten jeweils einzigartige Vorteile für spezifische Automobilanwendungen. Pressguss zeichnet sich durch die Herstellung hochdichter Komponenten wie Aluminiumchassissrahmen und vordere Lenkknochen aus und kombiniert sowohl Gieß- als auch Schmiedeprozesse für erhöhte Haltbarkeit. Halbfester Druckguss hingegen hat seine Nische in der Herstellung spezialisierter Komponenten wie Räder, Hauptbremszylinder und Motorhalterungen gefunden und bietet ein einzigartiges Gleichgewicht zwischen festem Metallschmieden und flüssigem Gießen. Beide Segmente entwickeln sich weiterhin mit technologischen Fortschritten und tragen zur Diversifizierung und technologischen Weiterentwicklung des Gesamtmarktes bei.

Segmentanalyse: Marktgröße und Wachstumsraten nach Rohmaterial

Aluminium-Segment im Automobilteile-Druckgussmarkt

Das Aluminiumdruckguss-Segment dominiert weiterhin den Automobilteile-Druckgussmarkt und hält im Jahr 2024 etwa 82 % des gesamten Marktanteils, angetrieben durch das außergewöhnliche Festigkeit-Gewicht-Verhältnis des Materials und seine überlegenen Korrosionsbeständigkeitseigenschaften. Die Bedeutung des Segments wird durch den wachsenden Fokus auf die Gewichtsreduzierung von Fahrzeugen zur Verbesserung der Kraftstoffeffizienz und zur Reduzierung von Kohlenstoffemissionen weiter gestärkt, wobei Aluminiumdruckguss zunehmend für die Herstellung kritischer Komponenten wie Motorblöcke, Getriebegehäuse und Strukturteile bevorzugt wird. Das Segment verzeichnet auch die höchste Wachstumsdynamik mit einer prognostizierten Wachstumsrate von nahezu 7 % von 2024 bis 2029, hauptsächlich angetrieben durch die rasche Expansion des Elektrofahrzeugmarktes, bei dem Aluminiumdruckgusskomponenten eine entscheidende Rolle bei Batteriegehäusen und Motorgehäusen spielen. Große Automobilhersteller integrieren zunehmend Aluminiumdruckgussteile in ihre Produktionsprozesse, insbesondere für Elektrofahrzeugkomponenten, aufgrund der Fähigkeit des Materials, optimales Wärmemanagement und strukturelle Integrität bei gleichzeitig leichten Eigenschaften zu gewährleisten.

Verbleibende Segmente in der Marktsegmentierung nach Rohmaterial

Die Segmente Zinkdruckguss und Magnesiumdruckguss sowie andere Rohmaterialien bilden den verbleibenden Teil des Automobilteile-Druckgussmarktes und bedienen jeweils spezifische Anwendungen basierend auf ihren einzigartigen Materialeigenschaften. Zinkdruckgusskomponenten werden besonders für ihre ausgezeichneten thermischen und elektrischen Leitfähigkeitseigenschaften geschätzt, was sie ideal für Servolenkungssysteme und Bremsbelagsysteme macht. Magnesiumdruckgussteile haben in Anwendungen, die ultraleichte Lösungen erfordern, an Bedeutung gewonnen, wie Lenkräder, Dachrahmen und Motorträger, und profitieren von den überlegenen Schwingungsdämpfungseigenschaften des Materials. Andere Rohmaterialien, einschließlich Kupfer und verschiedene Legierungen, bedienen Nischenanwendungen, bei denen spezifische Materialeigenschaften erforderlich sind, obwohl ihre Marktpräsenz im Vergleich zu den primären Materialien relativ gering bleibt.

Segmentanalyse: Marktgröße und Wachstumsraten nach Anwendungstyp

Karosseriebaugruppen-Segment im Automobilteile-Druckgussmarkt

Karosseriebaugruppen haben sich als dominantes Segment im Automobilteile-Druckgussmarkt etabliert und halten im Jahr 2024 einen Marktanteil von etwa 44 %. Die Führungsposition dieses Segments wird durch die steigende Nachfrage nach leichten Fahrzeugkomponenten angetrieben, insbesondere Türrahmen, Dachpaneele und andere Strukturelemente, die Präzisionsdruckguss erfordern. Der wachsende Fokus auf die Gewichtsreduzierung von Fahrzeugen zur Verbesserung der Kraftstoffeffizienz und zur Erfüllung strenger Umweltvorschriften hat die Marktposition des Segments weiter gefestigt. Darüber hinaus hat die Integration fortschrittlicher Druckgusstechniken wie Hochdruckdruckguss (HPDC) in Automobilkarosseriebaugruppensysteme es Herstellern ermöglicht, überlegene Maßgenauigkeit und strukturelle Integrität zu erreichen und gleichzeitig die Fertigungskosten erheblich zu senken.

Motorteile-Segment im Automobilteile-Druckgussmarkt

Das Motorteile-Segment soll die stärkste Wachstumsdynamik im Automobilteile-Druckgussmarkt aufweisen, mit einer erwarteten Wachstumsrate von etwa 8 % während des Prognosezeitraums 2024-2029. Dieses bemerkenswerte Wachstum ist hauptsächlich auf die zunehmende Einführung von Elektrofahrzeugen weltweit und die daraus resultierende Nachfrage nach spezialisierten Motorkomponenten und elektrischen Batteriegehäusen zurückzuführen. Die Expansion des Segments wird durch technologische Fortschritte im Motordesign weiter unterstützt, die komplexere und präzisere Druckgusskomponenten erfordern. Hersteller investieren zunehmend in fortschrittliche Druckgusstechnologien, um leichte Motorteile herzustellen, die zur Gesamteffizienz des Fahrzeugs beitragen und gleichzeitig strukturelle Integrität und Leistungsstandards aufrechterhalten.

Verbleibende Segmente in Marktgröße und Wachstumsraten nach Anwendungstyp

Die Segmente Getriebeteile und sonstige Anwendungstypen spielen weiterhin wichtige Rollen bei der Gestaltung der Marktlandschaft des Automobilteile-Druckgusses. Das Getriebeteile-Segment behält seine Bedeutung durch die Herstellung wesentlicher Komponenten wie Zahnradsätze, Ventilkörper und Getriebegehäuseteile bei und gewinnt insbesondere mit der zunehmenden Einführung von Elektro- und Hybridfahrzeugen an Bedeutung. Das Segment der sonstigen Anwendungstypen, das Fahrwerk-, Lenkungs- und Innenraumteile umfasst, trägt zur Marktdiversifizierung bei, indem es spezifische Anforderungen der Automobilfertigung und aufkommende technologische Trends im Fahrzeugdesign und in der Fahrzeugfunktionalität bedient.

Geografische Segmentanalyse des Automobilteile-Druckgussmarktes

Automobilteile-Druckgussmarkt in Nordamerika

Der nordamerikanische Automobilteile-Druckgussmarkt zeigt ein robustes Wachstum, das durch technologische Fortschritte und eine steigende Nachfrage nach leichten Fahrzeugkomponenten angetrieben wird. Die Vereinigten Staaten, Kanada und Mexiko bilden die Kernmärkte in dieser Region, wobei jedes Land einzigartig zur regionalen Landschaft beiträgt. Die Region profitiert von einer gut etablierten Automobilfertigungsinfrastruktur, strengen Emissionsvorschriften, die leichte Materialien fördern, und einer zunehmenden Einführung von Elektrofahrzeugen. Die Präsenz großer Automobilhersteller und ihrer Lieferantennetzwerke stärkt die Marktdynamik weiter, während kontinuierliche Investitionen in Forschung und Entwicklung die Fertigungskapazitäten verbessern.

Automobilteile-Druckgussmarkt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Automobilteile-Druckgussmarkt und halten im Jahr 2024 etwa 82 % des regionalen Marktanteils. Die Marktführerschaft des Landes wird durch seine umfangreiche Automobilfertigungsbasis und technologische Expertise in Druckgussprozessen unterstützt. Die Umsetzung der Corporate Average Fuel Economy (CAFE)-Standards und der EPA-Vorschriften treibt weiterhin die Nachfrage nach leichten Komponenten an. Die robusten Initiativen des Landes zur Elektrofahrzeugherstellung, gekoppelt mit bedeutenden Investitionen in Druckgussanlagen durch große Automobilhersteller, festigen seine Marktposition weiter. Die Präsenz fortschrittlicher Forschungs- und Entwicklungszentren und kontinuierliche technologische Innovationen in Druckgussprozessen tragen zum anhaltenden Wachstum des Marktes bei.

Automobilteile-Druckgussmarkt in Mexiko

Mexiko entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika, mit einer prognostizierten CAGR von etwa 6 % im Zeitraum 2024-2029. Das Wachstum des Landes wird durch zunehmende ausländische Direktinvestitionen in Automobilfertigungsanlagen und expandierende Druckgusskapazitäten angetrieben. Die strategische geografische Lage Mexikos, wettbewerbsfähige Arbeitskosten und starke Handelsbeziehungen mit den Vereinigten Staaten und Kanada stärken seine Marktposition. Der Fokus des Landes auf die Entwicklung seiner metallverarbeitenden Industrieprozesse, insbesondere in der Automobilteileherstellung, trägt zu seinem raschen Wachstum bei. Die Präsenz von Tier-1-, Tier-2- und Tier-3-Lieferanten sowie deren zunehmende Verwendung von Aluminiummaterialien für die Fertigung unterstützt die Marktexpansion.

Automobilteile-Druckgussmarkt in Europa

Der europäische Automobilteile-Druckgussmarkt zeigt eine bedeutende Entwicklung, die durch strenge Emissionsvorschriften und einen zunehmenden Fokus auf die Elektrifizierung von Fahrzeugen angetrieben wird. Die Region umfasst wichtige Märkte wie Deutschland, das Vereinigte Königreich, Frankreich, Spanien und Italien, die jeweils auf unterschiedliche Weise zur Marktlandschaft beitragen. Die starke Präsenz von Luxus- und Premiumautomobilherstellern, gekoppelt mit zunehmenden Investitionen in die Elektrofahrzeugproduktion, prägt die Marktdynamik. Der Fokus der Region auf nachhaltige Fertigungspraktiken und technologische Innovationen in Druckgussprozessen stärkt ihre Marktposition weiter.

Automobilteile-Druckgussmarkt in Deutschland

Deutschland behauptet seine Position als größter Markt in Europa und hält im Jahr 2024 etwa 21 % des regionalen Marktanteils. Die Führungsposition des Landes wird durch seine Exzellenz in der Automobilfertigung und bedeutende Investitionen in Druckgusstechnologien untermauert. Die Automobilindustrie Deutschlands, die zu den innovativsten und wettbewerbsfähigsten weltweit gehört, treibt die Nachfrage nach fortschrittlichen Druckgusskomponenten an. Der starke Fokus des Landes auf die Entwicklung und Produktion von Elektrofahrzeugen, unterstützt durch eine gut etablierte Forschungs- und Entwicklungsinfrastruktur, trägt zum Marktwachstum bei. Die Präsenz großer Automobilhersteller und ihrer Lieferantennetzwerke verstärkt die Marktdominanz Deutschlands weiter.

Automobilteile-Druckgussmarkt in Spanien

Spanien entwickelt sich zum am schnellsten wachsenden Markt in Europa, mit einer prognostizierten CAGR von etwa 6 % im Zeitraum 2024-2029. Das Wachstum des Landes wird durch zunehmende Investitionen in Automobilfertigungskapazitäten und eine steigende Einführung von Elektrofahrzeugen angetrieben. Spaniens strategischer Fokus auf die Entwicklung fortschrittlicher Fertigungsanlagen und die Implementierung innovativer Druckgusstechniken trägt zu seiner raschen Marktexpansion bei. Die starke Automobilkomponentenfertigungsbasis des Landes, gekoppelt mit staatlicher Unterstützung für die Einführung von Elektrofahrzeugen, schafft günstige Bedingungen für das Marktwachstum. Die Präsenz etablierter Automobilhersteller und ihr zunehmender Fokus auf leichte Komponenten beschleunigt die Marktentwicklung weiter.

Automobilteile-Druckgussmarkt im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum stellt einen dynamischen Markt für den Automobildruckguss dar, der durch rasche Industrialisierung und expandierende Automobilfertigungskapazitäten gekennzeichnet ist. Zu den wichtigsten Märkten gehören China, Japan, Indien und Südkorea, die jeweils erheblich zum regionalen Wachstum beitragen. Die Region profitiert von zunehmenden Investitionen in die Elektrofahrzeugproduktion, wachsender Inlandsnachfrage nach Automobilen und der Präsenz großer Automobilhersteller. Der Fokus auf die Entwicklung fortschrittlicher Druckgusstechnologien und die Erweiterung der Fertigungskapazitäten stärkt die Marktposition der Länder in dieser Region.

Automobilteile-Druckgussmarkt in China

China behauptet seine Position als dominierende Kraft im Automobilgussmarkt des Asien-Pazifik-Raums. Die Führungsposition des Landes wird durch seine umfangreiche Automobilfertigungsinfrastruktur und bedeutende Investitionen in Druckgusstechnologien unterstützt. Chinas Position als weltweit führender Exporteur von Aluminium und Aluminiumprodukten, gekoppelt mit seiner starken Fertigungsbasis für Automobilkomponenten, festigt seine Marktdominanz. Der rasche Fortschritt des Landes in der Elektrofahrzeugproduktion und kontinuierliche technologische Innovationen in Druckgussprozessen tragen zu seiner Marktführerschaft bei.

Automobilteile-Druckgussmarkt in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt im Asien-Pazifik-Raum. Das Wachstum des Landes wird durch expandierende Automobilproduktionskapazitäten, steigende Inlandsnachfrage und wachsende Exporte von Automobilkomponenten angetrieben. Indiens Fokus auf die Entwicklung seiner Druckgusskapazitäten, unterstützt durch staatliche Initiativen zur Förderung von Fertigungsexzellenz, trägt zur Marktexpansion bei. Der wachsende Elektrofahrzeugmarkt des Landes und zunehmende Investitionen in fortschrittliche Fertigungstechnologien beschleunigen die Marktentwicklung weiter.

Automobilteile-Druckgussmarkt im Rest der Welt

Die Region Rest der Welt, die den Nahen Osten und Afrika sowie Südamerika umfasst, zeigt wachsendes Potenzial im Automobilmetallgussmarkt. Diese Regionen profitieren von zunehmenden Investitionen in Automobilfertigungskapazitäten und steigender Inlandsnachfrage nach Fahrzeugen. Die Region Naher Osten und Afrika zeigt Potenzial aufgrund wachsender Fahrzeugbesitzraten und zunehmender Einführung von Elektrofahrzeugen, insbesondere in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten. Südamerika, angeführt von Brasiliens robuster Automobilindustrie, zieht weiterhin Investitionen in Fertigungsanlagen und Druckgusskapazitäten an. Brasilien entwickelt sich zum größten Markt in dieser Region, während Argentinien aufgrund seines expandierenden Automobilfertigungssektors das schnellste Wachstumspotenzial aufweist.

Wettbewerbslandschaft

Führende Unternehmen im Automobilteile-Druckgussmarkt

Der Automobilteile-Druckgussmarkt umfasst prominente Akteure wie Nemak, Rheinmetall Automotive, GF Casting Solutions und Dynacast International, die die Branche durch kontinuierliche Innovation und strategische Expansion anführen. Unternehmen konzentrieren sich zunehmend auf die Entwicklung unabhängiger Technologien und bahnbrechender Innovationen in den Bereichen Formdesign, Gießmaschinen und Prozesssteuerung, um die Fertigungseffizienz zu steigern. Die Branche erlebt bedeutende Investitionen in Forschung und Entwicklung, insbesondere in leichte Komponentenlösungen und die Herstellung von Teilen speziell für Elektrofahrzeuge. Strategische Kooperationen mit großen Automobilherstellern, die Erweiterung von Produktionsanlagen in wichtigen Märkten und die Integration intelligenter Fertigungspraktiken, einschließlich Automatisierung und Echtzeit-Überwachung, sind zu entscheidenden Wettbewerbsdifferenzierungsmerkmalen geworden. Marktführer betonen auch Nachhaltigkeitsinitiativen und die Einhaltung von Umweltvorschriften, während sie ihre globalen Lieferkettennetzwerke durch strategische Partnerschaften und lokalisierte Fertigungskapazitäten stärken.

Globale Marktführer inmitten regionaler Marktdynamiken

Der Automobilteile-Druckgussmarkt weist eine fragmentierte Struktur auf, bei der eine Mischung aus globalen Konzernen und spezialisierten regionalen Akteuren in verschiedenen geografischen Märkten konkurriert. Große Akteure stärken ihre Marktpositionen durch vertikale Integration und bieten umfassende Lösungen von der Rohstoffverarbeitung bis zu fertigen Komponenten an, während regionale Spezialisten sich darauf konzentrieren, spezifische Marktnischen mit maßgeschneiderten Lösungen zu bedienen. Die Branche hat eine zunehmende Konsolidierung durch strategische Übernahmen und Joint Ventures erlebt, insbesondere in aufstrebenden Märkten, da Unternehmen ihre technologischen Fähigkeiten und geografische Präsenz ausbauen möchten.

Die Marktdynamik ist durch starke regionale Fertigungszentren gekennzeichnet, insbesondere im Asien-Pazifik-Raum, in Europa und in Nordamerika, wo lokale Akteure durch enge Kundenbeziehungen und ein Verständnis regionaler Anforderungen erhebliche Marktanteile halten. Unternehmen verfolgen zunehmend strategische Allianzen und Technologiepartnerschaften, um ihre Wettbewerbsposition zu stärken, mit einem bemerkenswerten Trend zu grenzüberschreitenden Kooperationen zur Nutzung komplementärer Stärken. Die Branche erlebt auch das Aufkommen neuer Akteure, insbesondere in Entwicklungsländern, die in fortschrittliche Fertigungskapazitäten investieren, um wachsende Marktchancen zu nutzen.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg

Der Erfolg im Automobilgussmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an sich verändernde Branchenanforderungen anzupassen, insbesondere bei Elektrofahrzeugkomponenten und leichten Lösungen. Marktführer investieren in fortschrittliche Fertigungstechnologien, einschließlich Automatisierung und Digitalisierung, und entwickeln gleichzeitig spezialisiertes Fachwissen in Hochleistungsmaterialien und komplexen Komponentendesigns. Unternehmen konzentrieren sich auch auf den Aufbau starker Beziehungen zu Automobil-OEMs durch frühzeitige Einbindung in Produktentwicklungs- und Designprozesse, während sie die Flexibilität aufrechterhalten, um auf sich ändernde Marktanforderungen einzugehen.

Für aufstrebende Akteure und Marktbewerber bietet die Differenzierung durch spezialisierte Fähigkeiten und den Fokus auf Nischenmärkte Wachstumschancen. Zu den zukünftigen Erfolgsfaktoren der Branche gehören die Entwicklung nachhaltiger Fertigungspraktiken, die Aufrechterhaltung der Kostenwettbewerbsfähigkeit durch betriebliche Effizienz und der Aufbau robuster Qualitätsmanagementsysteme. Unternehmen müssen auch zunehmenden regulatorischen Anforderungen in Bezug auf Umweltkonformität und Sicherheitsstandards begegnen und gleichzeitig das Risiko der Substitution durch alternative Fertigungstechnologien managen. Der Aufbau starker technischer Expertise, die Aufrechterhaltung finanzieller Stabilität für kontinuierliche Investitionen in Technologie-Upgrades und die Entwicklung agiler Lieferkettennetzwerke werden für den langfristigen Erfolg in der Automobilmetallgussbranche zunehmend entscheidend.

Branchenführer im Automobilteile-Druckgussmarkt

Castwel Auto parts Pvt. Ltd

Dynacast

Endurance Group

Gibbs Die-casting Group

Sandhar Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: General Motors Corp. erwarb Tooling & Equipment International, ein in Livonia, Michigan ansässiger Entwickler und Hersteller von Gussformen und Werkzeugen sowie Prototypen und Kleinseriengussteilen. GM wird die Erfahrung von Tooling & Equipment International bei der Konstruktion von Formen und Kernkästen für die Hochvolumenfertigung von Automobilgussteilen nutzen, einschließlich Werkzeuge für Zylinderköpfe, Zylinderblöcke, Antriebsstränge, Fahrwerke und Fahrwerksgussteile.

- November 2023: Linamar gab bekannt, dass es seine Produkte für die Elektrofahrzeugindustrie aus seinem neuen Gigacasting-Werk in Ontario liefern wird. Linamar's Anlage wird das erste Gigacasting-Werk sein, das einem nordamerikanischen Teilehersteller gehört und von diesem betrieben wird.

- November 2023: IDRA Group erhielt einen Auftrag von Volvo Cars für zwei 9.000-Tonnen-Gigapressen, die in der zukünftigen Elektrofahrzeugfabrik des Automobilherstellers in Košice, Slowakei, installiert werden. Laut dem Unternehmen stellen die 9.000-Tonnen-Aluminiumgussmaschinen, die zu den größten Druckgussmaschinen Europas gehören, einen bemerkenswerten Sprung nach vorne in der Automobilfertigungstechnologie dar.

Berichtsumfang des globalen Automobilteile-Druckgussmarktes

Druckguss ist ein Metallgussverfahren, bei dem geschmolzenes Metall unter hohem Druck in einen Formhohlraum gepresst wird. Die für diesen Zweck verwendete Maschine wird als Druckgussmaschine bezeichnet.

Der Automobildruckgussmarkt ist nach Produktion, Rohmaterial, Anwendung und Geografie segmentiert. Der Markt ist nach Produktionstypen segmentiert, wie Druckguss, Vakuumdruckguss, Pressguss und halbfester Druckguss. Nach Rohmaterialtyp ist der Markt in Aluminium, Zink, Magnesium und sonstige Rohmaterialtypen segmentiert. Der Markt ist nach Anwendungstyp in Karosseriebaugruppen, Motorteile, Getriebeteile und sonstige Anwendungen segmentiert. Der Markt ist nach Geografie segmentiert, wie Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika.

Der Bericht umfasst die Marktgröße und Prognosen für den Druckgussmarkt für jedes Segment in Wertangaben (USD).

| Druckguss |

| Vakuumdruckguss |

| Pressguss |

| Halbfester Druckguss |

| Aluminium |

| Zink |

| Magnesium |

| Sonstige Rohmaterialtypen |

| Karosseriebaugruppen |

| Motorteile |

| Getriebeteile |

| Sonstige Anwendungstypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Lateinamerika | Mexiko |

| Brasilien | |

| Argentinien | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Rest von Naher Osten und Afrika |

| Produktionsprozesstyp | Druckguss | |

| Vakuumdruckguss | ||

| Pressguss | ||

| Halbfester Druckguss | ||

| Rohmaterial | Aluminium | |

| Zink | ||

| Magnesium | ||

| Sonstige Rohmaterialtypen | ||

| Anwendungstyp | Karosseriebaugruppen | |

| Motorteile | ||

| Getriebeteile | ||

| Sonstige Anwendungstypen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Lateinamerika | Mexiko | |

| Brasilien | ||

| Argentinien | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilteile-Druckgussmarkt?

Die Größe des Automobilteile-Druckgussmarktes soll im Jahr 2025 48,99 Milliarden USD erreichen und mit einer CAGR von mehr als 6,19 % auf 66,14 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des Automobilteile-Druckgussmarktes?

Im Jahr 2025 soll die Größe des Automobilteile-Druckgussmarktes 48,99 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Automobilteile-Druckgussmarkt?

Castwel Auto parts Pvt. Ltd, Dynacast, Endurance Group, Gibbs Die-casting Group und Sandhar Technologies Limited sind die wichtigsten Unternehmen, die im Automobilteile-Druckgussmarkt tätig sind.

Welches ist die am schnellsten wachsende Region im Automobilteile-Druckgussmarkt?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025-2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Automobilteile-Druckgussmarkt?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Automobilteile-Druckgussmarkt.

Welche Jahre deckt dieser Automobilteile-Druckgussmarkt ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Größe des Automobilteile-Druckgussmarktes auf 45,96 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Automobilteile-Druckgussmarktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Automobilteile-Druckgussmarktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: