Größe und Marktanteile des europäischen Automobillagemarkets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.74 Milliarden US-Dollar |

| Marktgröße (2026) | 8.03 Milliarden US-Dollar |

| Marktgröße (2031) | 9.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

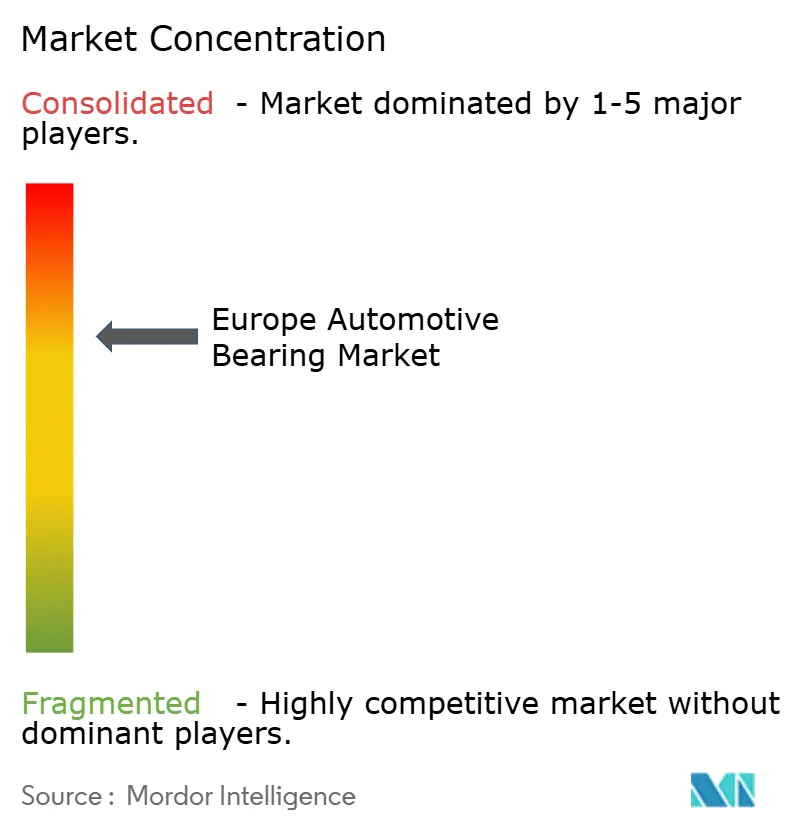

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobillagemarkets durch Mordor Intelligence

Die Größe des europäischen Automobillagemarkets wird voraussichtlich von 7,74 Milliarden USD im Jahr 2025 auf 8,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,69 % über den Zeitraum 2026–2031 einen Wert von 9,62 Milliarden USD erreichen. Dieser Ausblick spiegelt den stetigen Wandel des Sektors von Verbrennungsantrieben hin zu elektrischen Antriebssträngen wider, bei dem höhere Drehzahlen, elektrische Isolierung und engere thermische Fenster die Lagerspezifikationen neu gestalten. Die Euro-7-Grenzwerte der Europäischen Kommission beschleunigen die Nachfrage nach ultrareibungsarmen Ausführungen, die sowohl CO₂- als auch Geräuschemissionen reduzieren. Wälzlager bleiben der Leistungsmaßstab, während sensorintegrierte „intelligente” Varianten in Predictive-Maintenance-Programmen zunehmend an Bedeutung gewinnen. Deutschland sichert die Nachfrage dank seiner Premium-Fahrzeugproduktion, während Spanien, Polen und die Tschechische Republik durch neue Elektrofahrzeuginvestitionen inkrementelle Volumina erschließen. Auf der Angebotsseite verursachen Stahlpreisvolatilität und geopolitische Spannungen Margendruck, während lokale Kreislaufwirtschaftsvorschriften Chancen für aufgearbeitete Produkte eröffnen.

Wesentliche Erkenntnisse des Berichts

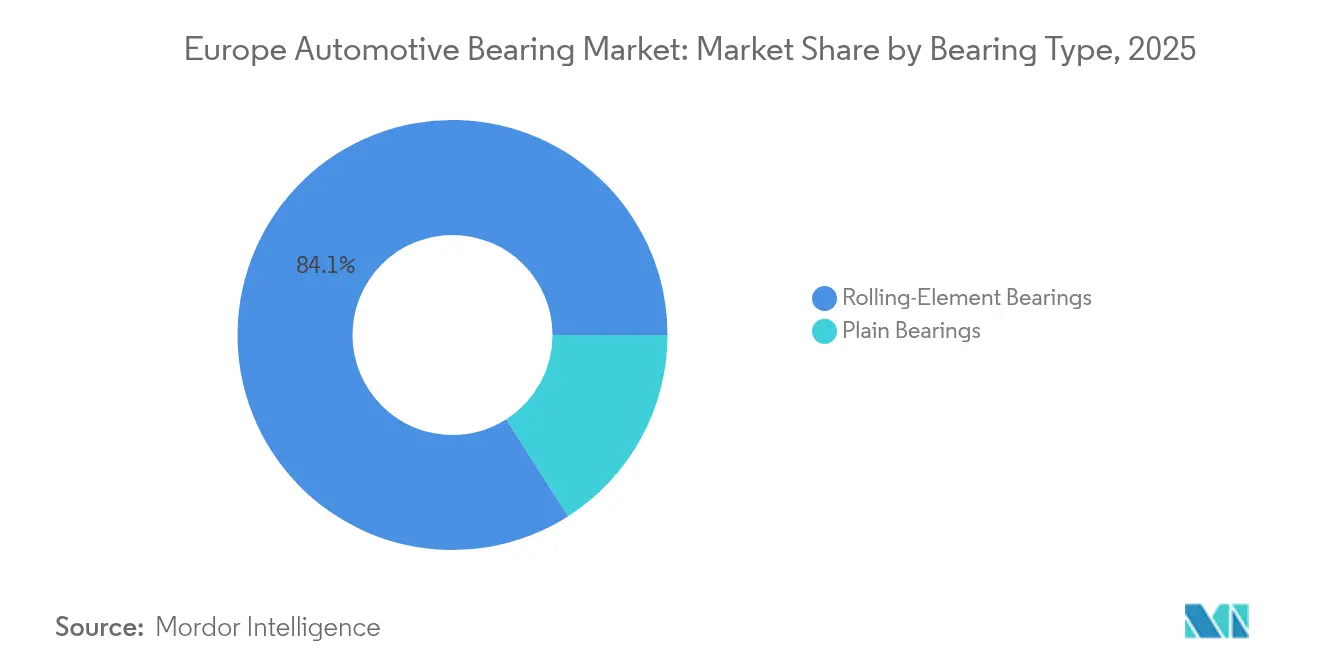

- Nach Lagertyp führten Wälzlager den europäischen Automobillagemarkt an und entfielen 2025 auf einen Anteil von 84,05 %. Diese Kategorie verzeichnete auch die höchste Wachstumsrate von 4,15 % bis 2031.

- Nach Werkstoff hielt Stahl im Jahr 2025 einen Anteil von 53,74 % am europäischen Automobillagemarkt, während Polymer und andere Hochleistungswerkstoffe bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen werden.

- Nach Fahrzeugtyp entfielen Personenkraftwagen im Jahr 2025 auf 72,62 % der Marktgröße des europäischen Automobillagemarkets; leichte Nutzfahrzeuge werden voraussichtlich mit der höchsten CAGR von 4,63 % bis 2031 wachsen.

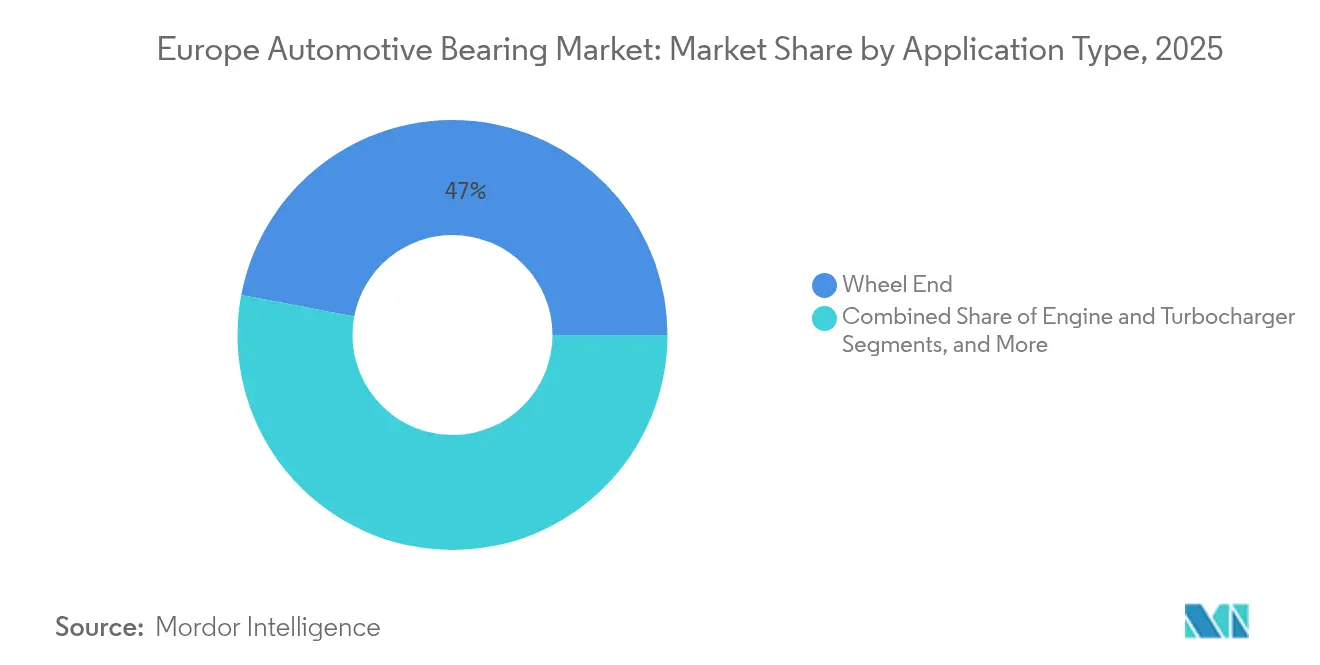

- Nach Anwendung entfielen Radnabensysteme im Jahr 2025 auf 47,02 % des Marktanteils des europäischen Automobillagemarkets. Im Gegensatz dazu wird erwartet, dass Antriebsstrang- und Getriebelager während des Prognosezeitraums mit einer CAGR von 4,25 % expandieren werden.

- Nach Vertriebskanal erfasste das OEM-Geschäft im Jahr 2025 62,74 % des europäischen Automobillagemarkets, und das Aftermarket-Segment wird voraussichtlich mit einer CAGR von 4,12 % bis 2031 wachsen.

- Nach Geografie behielt Deutschland mit einem Anteil von 33,62 % am europäischen Automobillagemarkt im Jahr 2025 seine führende Position, während Spanien mit 3,92 % die höchste CAGR bis 2031 erzielte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Automobillagemarkets

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Elektrofahrzeugwachstum erfordert isolierte Lager | +1.2% | Deutschland, Frankreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-Grenzwerte fördern reibungsarme Ausführungen | +0.9% | EU-weit, mit frühzeitiger Einführung in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Erholung der europäischen Produktion | +0.7% | Deutschland, Spanien, Tschechische Republik, Polen | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaft fördert aufgearbeitete Lager | +0.5% | EU-weit, am stärksten in Deutschland, den Niederlanden und Frankreich | Langfristig (≥ 4 Jahre) |

| Intelligente Lager für Predictive Maintenance | +0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Premium-Fahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Additive Fertigung von Polymerkäfigen | +0.2% | Deutschland, Niederlande, fortgeschrittene Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Elektrofahrzeugadoption erfordert hochdrehzahlfeste isolierte Lager

Lieferanten im europäischen Automobillagemarkt müssen nun Produkte für Traktionsmotoren entwickeln, die regelmäßig bei 3.000–16.000 U/min betrieben werden, wobei Spitzenausführungen 20.000 U/min überschreiten. Bei solchen Drehzahlen können Streuströme Stahllaufflächen innerhalb von 80.000 km beschädigen, wenn keine Isolierung vorgesehen ist. OEMs mindern das Risiko mit mehrschichtigem Schutz, der Keramikelemente, Erdungsklemmen und Gleichtaktdrosseln kombiniert. NSKs Rillenkugellager mit proprietären Isolierbeschichtungen und Schaefflers hybride Keramiksolutionen veranschaulichen, wie Anbieter elektrische Robustheit hinzufügen, ohne die Tragfähigkeit zu beeinträchtigen[1]Hochdrehzahllager für Elektrofahrzeug-Antriebsstränge,

nsk.com. Der Wandel erhöht den Stückwert, insbesondere auf Hochvolt-800-V-Plattformen, was die Bedenken hinsichtlich Stromleckagen verstärkt. Deutschland und Frankreich entfallen auf den Großteil der frühen Elektrofahrzeugvolumina, die nordischen Länder dienen jedoch als wachsendes Testfeld für die Validierung bei Kältetemperaturen.

Strenge EU-CO₂- und Geräuschgrenzwerte fördern reibungsarme Ausführungen

Die Euro-7-Vorschriften, die ab 2025 gelten, begrenzen die Auspuff-CO₂-Emissionen auf 93 g/km für Personenkraftwagen und verschärfen die Grenzwerte für Bremspartikelemissionen und Geräuschemissionen[2]Euro-7-Emissionsstandards für Pkw, Kleintransporter, Lastkraftwagen und Busse,

ec.europa.eu. Lagerhersteller priorisieren daher Oberflächentechnik und Schmierstoffkompatibilität mit ultraniederviskösen Fluiden, die bei 100 °C so dünnflüssig wie 3,5 cSt sind. Diamantartige Kohlenstoffbeschichtungen, fortschrittliche Texturierung und mechanochemische Oberflächenbearbeitung reduzieren den Niedrigdrehzahl-Verschleiß um bis zum Fünffachen und dämpfen gleichzeitig NVH in nahezu geräuschlosen Elektrofahrzeugkabinen.

Sensorintegrierte „intelligente” Lager für Predictive Maintenance

IoT-fähige Lager integrieren Temperatur-, Schwingungs- und Schmierstoffsensoren, die Daten an Flottensteuerungsanwendungen übertragen, konditionsbasierte Wartung ermöglichen und ungeplante Ausfallzeiten reduzieren. Die virtuelle Sensortechnologie von SKF nutzt maschinelles Lernen, um den Lagerzustand aus Betriebsparametern abzuleiten, wodurch externe Hardware entfällt und die Implementierungskosten gesenkt werden. Schaeffler integriert Resolver und Beschleunigungsmesser in Radnabeneinheiten und liefert Rotationsrückmeldungen für Fahrwerksregelungssysteme sowie Wartungshinweise in einer einzigen Baugruppe. Europäische Flotten weisen eine durchschnittliche Nutzungsdauer von 12,4 Jahren auf und legen jährlich 103.500 km zurück, was Predictive Maintenance zu einer attraktiven Möglichkeit macht, Pannen auf der Fahrbahn zu reduzieren.

Additive On-Demand-Fertigung von Polymerkäfigen

Die additive Fertigung unter Verwendung von PEEK, PPS und verstärktem Nylon ermöglicht komplexe Käfiggeometrien, die den Schmierstofffluss optimieren und das Gewicht reduzieren. Forschungszentren in Deutschland und den Niederlanden haben 15-prozentige Reibungsreduzierungen durch die Optimierung der Taschengeometrie nachgewiesen – Ergebnisse, die durch Stanzen oder mechanische Bearbeitung schwer zu replizieren sind. Neben der Leistung reduziert der On-Demand-Druck die Werkzeugvorlaufzeiten für Prototypen-Elektrofahrzeuggetriebe und Motorsportanwendungen. Zulieferer erproben dezentrale Produktionszentren in der Nähe von OEM-Werken, um Frachtkosten und Zollverzögerungen zu reduzieren. Einschränkungen bleiben bestehen – die Schichthaftung beeinträchtigt die Ermüdungslebensdauer, und die Hochtemperaturbeständigkeit liegt noch hinter der von Messing –, aber Polymerkäfige versprechen Potenzial für niedriglastige E-Pumplager und Lenksäuleneinheiten. Der kombinierte Effekt steigert den europäischen Automobillagemarkt vorerst nur moderat, schafft jedoch langfristige Wettbewerbsvorteile.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | EU-weit, insbesondere in Deutschland, Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstige Importe | -0.6% | EU-weit, stärkste Auswirkung in Commodity-Segmenten | Mittelfristig (2–4 Jahre) |

| Cyberabschaltungen in Smart Factories | -0.3% | Deutschland, Niederlande, fortgeschrittene Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Vereinfachung des Elektrofahrzeug-Antriebsstrangs reduziert Lageranzahl | -0.4% | Deutschland, Frankreich, Niederlande, führende Länder bei der Elektrofahrzeugadoption | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Seltene Legierungen)

Die Warmbreitbandpreise schwankten 2024 stark und drückten die Margen bei Lagerstählen, die eine Präzisionsmetallurgie und Vakuumentgasung erfordern[3]Ausblick für die europäische Stahlindustrie,

eurofer.eu. Speziallegierungen mit Seltenerdmetallen verursachen aufgrund ihrer konzentrierten globalen Versorgung zusätzliche Volatilität. Der Kohlenstoffgrenzausgleichsmechanismus schützt zwar EU-Stahlhersteller vor Kohlenstoffleckagen, belegt importierte Rohstoffe jedoch mit zusätzlichen Compliance-Kosten. Kleinere Lagerhersteller, die nicht über die nötige Größenordnung verfügen, um günstige Lieferverträge auszuhandeln oder strategische Lagerbestände zu halten, sind dem stärksten Druck ausgesetzt. Das Hemmnis kürzt das Wachstum des europäischen Automobillagemarkets kurzfristig um 0,8 Prozentpunkte.

Wettbewerb durch kostengünstige asiatische Importe

Chinesische Lagerexporte nach Europa stiegen 2024 und zielten auf Aftermarket-Segmente ab, in denen die Preissensitivität die Markentreue überwiegt. Asiatische Hersteller haben ISO-Zertifizierungen erworben und behalten dabei ihre Arbeitskostenvorteile bei, was den europäischen Margen Druck bereitet. Die Bedrohung erstreckt sich über Commodity-Produkte hinaus, da chinesische Hersteller Kompetenzen in Keramikhybrid- und sensorintegrierten Lösungen entwickeln. Europäische Anbieter reagieren mit Investitionen in Automatisierung, Produktdifferenzierung und geografische Diversifizierung. Antidumpingzölle bieten einen gewissen Schutz, können jedoch das grundlegende Kostengefälle nicht vollständig ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Wälzlagerdominanz treibt Innovationen voran

Wälzlager beherrschen im Jahr 2025 mit 84,05 % den Marktanteil des europäischen Automobillagemarkets und führen gleichzeitig mit einer CAGR von 4,15 % bis 2031 das Wachstum an. Kugellager in dieser Kategorie zeigen besondere Stärke bei Elektrofahrzeuganwendungen, bei denen Hochdrehzahlfähigkeit und elektrische Isoliereigenschaften die einzigartigen Anforderungen von Traktionsmotoren mit 10.000–20.000 U/min erfüllen. Timkens Untersuchung, die Kegelrollenlager mit Rillenkugellagern in Elektrofahrzeug-Zwischenwellen vergleicht, zeigt, dass die anwendungsgewichteten Leistungsverluste unter realen Bedingungen effektiv gleichwertig sind, obwohl die herkömmliche Meinung Kugellager für die Effizienz bevorzugt.

Rollenlager, die sowohl zylindrische als auch kegelförmige Varianten umfassen, verzeichnen ein robustes Wachstum bei Nutzfahrzeuganwendungen, bei denen höhere Tragfähigkeiten und verlängerte Wartungsintervalle Premium-Preisgestaltung rechtfertigen. Zylinderrollenlager profitieren von ihrer Fähigkeit, reine Radiallasten mit minimalem Reibungswiderstand aufzunehmen, was sie ideal für Radnabenanwendungen in elektrischen Nutzfahrzeugen macht. Kegelrollenlager gewinnen in Elektrofahrzeuggetrieben an Bedeutung, da sie kombinierte Radial- und Axiallasten aufnehmen können, was kompaktere Getriebeausführungen ermöglicht, die für batteriebetriebene Elektrofahrzeugpackagingbeschränkungen entscheidend sind. Gleitlager haben zwar einen geringeren Marktanteil, bleiben aber in Spezialanwendungen wie Turboladergehäusen und Motornebenkühlern wichtig, wo ihre einfache Konstruktion und Hochtemperaturfähigkeit Vorteile gegenüber Wälzlageralternativen bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Werkstoff: Keramikintegration beschleunigt Leistungssteigerung

Stahllager behalten mit 53,74 % den größten Marktanteil am europäischen Automobillagemarkt im Jahr 2025 bei, wobei sie etablierte Fertigungsprozesse und Kosteneffizienz für gängige Automobilanwendungen nutzen. Jedoch entwickeln sich Polymer- und andere fortschrittliche Werkstoffe zum am schnellsten wachsenden Segment mit einer CAGR von 4,32 % bis 2031, angetrieben durch Gewichtsreduzierungsinitiativen und spezialisierte Anwendungsanforderungen in Elektrofahrzeugen. Siliziumnitrid-Keramiclager gewinnen in Hochleistungsanwendungen zunehmend an Bedeutung und bieten überlegene Härte, geringeres Gewicht und elektrische Isoliereigenschaften, die Lagerstromproblemen in elektrischen Traktionsmotoren begegnen. Die Untersuchung von Hyundai-Transys zu Siliziumnitrid-Kugellagern deckt kritische Fertigungsaspekte auf, wobei heißisostatische Pressbehandlungen (HIP) eine um 18,7 % höhere Bruchzähigkeit im Vergleich zu Standard-Sinterverfahren erzielen.

Keramik- und Hybridlager, die keramische Wälzkörper mit Stahllaufflächen kombinieren, bieten optimale Lösungen für Elektrofahrzeuganwendungen. Dieses Design verhindert Lagerschäden durch elektrische Ströme und bewahrt gleichzeitig dank elektrischer Isolierung die mechanische Leistung. Diese Hybridkonfigurationen blockieren den Fluss von elektrischem Strom, der in Hochvolt-Elektroantrieben Pittingkorrosion und vorzeitiges Versagen verursachen kann. Fortschrittliche Polymerwerkstoffe, darunter PEEK und verstärktes Nylon, ermöglichen die additive Fertigung maßgeschneiderter Lagerkäfige, die den Schmierstofffluss optimieren und Geräusche in ruhigen Elektrofahrzeugen reduzieren. Die Werkstoffauswahl berücksichtigt zunehmend die ökologischen Auswirkungen des Lebenszyklus, wobei EU-Kreislaufwirtschaftsvorschriften Werkstoffe bevorzugen, die die Aufarbeitung und das Recycling unterstützen. Grapheninfundierte Schmierstoffe und Beschichtungen stellen aufkommende Technologien dar, die die Lagerleistung verbessern und Nachhaltigkeitsziele unterstützen. Der Übergang zu niederviskösen Schmierstoffen in Elektrofahrzeuganwendungen legt größeren Wert auf Lagerwerkstoffeigenschaften und Oberflächenbehandlungen, um unter Grenzschmierungsbedingungen ausreichende Schmierfilme aufrechtzuerhalten.

Nach Fahrzeugtyp: Personenkraftwagen führen, Nutzfahrzeuge beschleunigen

Personenkraftwagen dominieren den europäischen Automobillagemarkt mit einem Anteil von 72,62 % im Jahr 2025 und spiegeln die Volumensführerschaft des Segments und die vielfältigen Lageranwendungen in Motor-, Getriebe- und Fahrwerkssystemen wider. Leichte Nutzfahrzeuge entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 4,63 % bis 2031, angetrieben durch E-Commerce-Wachstum, Expansion der Zustellung auf der letzten Meile und Elektrifizierungsinitiativen, die spezialisierte Lagerlösungen erfordern. Das Wachstum des LKV-Segments ist besonders ausgeprägt in städtischen Gebieten, in denen Emissionsvorschriften elektrische Antriebsstränge bevorzugen und sich die Lageranforderungen erheblich von denen traditioneller Dieselanwendungen unterscheiden. Elektrische LKVs arbeiten typischerweise mit Eingang-Getrieben und elektrischen Hochdrehmomentmotoren, die andere Anforderungen an Lagersysteme stellen als mehrstufige Verbrennungsmotor-Antriebsstränge.

Schwere Nutzfahrzeuge stellen kontinuierlich hohe Anforderungen an Hochlastlager, wobei Radnabenanwendungen verlängerte Wartungsintervalle und überlegene Tragfähigkeiten erfordern. Das SNF-Segment erlebt eine schrittweise Elektrifizierung, wobei Hybridantriebsstränge komplexe Lageranforderungen schaffen, die traditionelle Verbrennungsmotor-Anwendungen mit Elektrofahrzeug-Unterstützungssystemen kombinieren. Zweiräder repräsentieren einen Spezialmarkt mit einzigartigen Lageranforderungen für Hochdrehzahlanwendungen und gewichtssensible Ausführungen, während Geländefahrzeuge in der Land- und Forstwirtschaft, im Bauwesen und im Bergbau Lager erfordern, die unter rauen Bedingungen mit verlängerten Wartungsintervallen betrieben werden können. Das Fokus der Flottenoperatoren auf die Gesamtbetriebskosten schafft Chancen für Premium-Lagerlösungen mit verlängerter Lebensdauer und Predictive-Maintenance-Fähigkeiten.

Nach Anwendung: Radnabenführerschaft, Antriebsstranginnovation

Radnabenanwendungen beherrschen im Jahr 2025 mit 47,02 % den Marktanteil des europäischen Automobillagemarkets und spiegeln ihre kritische Sicherheitsfunktion und den universellen Bedarf in allen Fahrzeugtypen wider. Antriebsstrang- und Getriebeanwendungen entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 4,25 % bis 2031, angetrieben durch Elektrifizierungstrends, die neue Lageranforderungen in einstufigen Untersetzungsgetrieben und integrierten Motor-Getriebe-Einheiten schaffen. Radnabenlager entwickeln sich zu integrierten Lösungen, die Lagerfunktion mit ABS-Sensoren, Temperaturüberwachung und Zustandsüberwachungsfähigkeiten kombinieren. Diese integrierten Nabeneinheiten bieten Gewichtseinsparungen und verbesserte Zuverlässigkeit und ermöglichen gleichzeitig fortschrittliche Fahrdynamikregelungssysteme und Predictive-Maintenance-Strategien.

Motor- und Turboladeranwendungen verzeichnen bei Personenkraftfahrzeugen aufgrund der Elektrifizierung eine rückläufige Nachfrage, bleiben aber bei Nutzfahrzeugen und Hybridantrieben, in denen Verbrennungsmotorkomponenten weiterhin verbreitet sind, von Bedeutung. Turboladerlager stellen ein spezialisiertes Hochleistungssegment dar, das den Betrieb bei extremen Drehzahlen und Temperaturen erfordert, wobei Keramik- und Hybridlagerlösungen zunehmend eingesetzt werden. Lenk- und Fahrwerksanwendungen profitieren von der Einführung der elektromechanischen Servolenkung, die Hydrauliksysteme ersetzt und gleichzeitig neue Lageranforderungen in elektrischen Unterstützungsmotoren und Lenksäulenbaugruppen schafft. HLK-, Lichtmaschinen- und Zubehöranwendungen wandeln sich, da Elektrofahrzeuge motorgetriebene Nebenantriebe entfallen lassen und gleichzeitig neue elektrische Systeme für das Thermomanagement und die Batteriekühlung einführen. Der Übergang schafft Chancen für Lager, die für Elektromotorenanwendungen optimiert sind, einschließlich Hochdrehzahlfähigkeit, elektrischer Isolierung und verbesserter Abdichtung für Flüssigkeitskühlsysteme. Fortschrittliche Lagertechnologien, einschließlich Sensorintegration und intelligenter Überwachung, werden in Premium-Anwendungen zum Standard, in denen konditionsbasierte Wartung betriebliche Vorteile bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Vertriebskanal: OEM-Innovation, Aftermarket-Resilienz

OEM-Kanäle halten im Jahr 2025 einen Anteil von 62,74 % am europäischen Automobillagemarkt und spiegeln die Bedeutung von Erstausrüstungsanwendungen und die technische Komplexität moderner Lagerspezifikationen wider. Der Aftermarket entwickelt sich zum am schnellsten wachsenden Kanal mit einer CAGR von 4,12 % bis 2031, was von einem alternden Fahrzeugbestand und der Expansion unabhängiger Servicenetzwerke profitiert. Unabhängige Aftermarket-Distributoren investieren stark in Aufarbeitungskapazitäten, wobei die aktuellen Umsätze aufgearbeiteter Komponenten bis 2030 voraussichtlich wachsen werden.

OEM-Kanäle profitieren von direkten Beziehungen zu Fahrzeugherstellern und dem Zugang zu technischen Spezifikationen, die die Entwicklung optimierter Lagerlösungen für spezifische Anwendungen ermöglichen. Der Kanal wandelt sich, da OEMs zunehmend integrierte Lagerlösungen spezifizieren, die mehrere Funktionen kombinieren, wie Lager-Sensor-Baugruppen und Lager-Dichtungs-Kombinationen, wodurch die Montagekomplexität reduziert und die Leistung verbessert wird. Der Aftermarket ist durch Preissensitivität und Markenwettbewerb geprägt, was Chancen sowohl für Premium-Markenprodukte als auch für wertorientierte Alternativen schafft. Die Kanaldynamik wird durch die Elektrifizierung von Fahrzeugen beeinflusst, die die Nachfrage nach einigen konventionellen Lageranwendungen reduziert und gleichzeitig neue Anforderungen für spezialisierte Elektrofahrzeugkomponenten und -dienstleistungen schafft.

Geografische Analyse

Deutschland dominiert den europäischen Automobillagemarkt mit einem Anteil von 33,62 % im Jahr 2025 und nutzt seine Position als größter Automobilhersteller Europas und früher Anwender von Elektrifizierungstechnologien. Die Automobilindustrie des Landes, verankert durch BMW, Mercedes-Benz, Volkswagen Group und Audi, treibt die Nachfrage nach Premium-Lagerlösungen voran und fördert gleichzeitig Innovationen bei Elektrofahrzeugtechnologien. Die Automobilproduktion Deutschlands profitiert von etablierten Lieferkettennetzwerken und fortschrittlichen Fertigungskapazitäten, während staatliche Anreize für die Elektrofahrzeugproduktion die anhaltende Marktführerschaft unterstützen. Der Fokus des Landes auf Industrie 4.0 und intelligente Fertigung schafft eine Nachfrage nach sensorintegrierten Lagern und Predictive-Maintenance-Lösungen.

Spanien entwickelt sich zum am schnellsten wachsenden Markt mit einer CAGR von 3,92 % bis 2031 und profitiert von erheblichen ausländischen Direktinvestitionen in die Elektrofahrzeugherstellung und Batterieproduktion. Die strategische Lage des Landes als Tor zu europäischen und nordafrikanischen Märkten, kombiniert mit wettbewerbsfähigen Arbeitskosten und staatlicher Unterstützung für die Elektrifizierung, macht es zu einem attraktiven Ziel für internationale Automobilinvestitionen. Frankreich und Italien behalten substanzielle Marktpositionen, wobei Frankreich von der Produktion von Stellantis profitiert und Italien seine Stärken im Luxus- und Nutzfahrzeugsegment nutzt. Das Vereinigte Königreich bleibt trotz Herausforderungen im Zusammenhang mit dem Brexit aufgrund seines Premium-Automobilsektors und fortschrittlicher Ingenieurskompetenzen ein wichtiger Akteur. Osteuropäische Länder, darunter Polen und die Tschechische Republik, gewinnen durch Kostenwettbewerbsfähigkeit und Nähe zu deutschen Automobilindustrieclustern Produktionsanteile. Der historische Vergleich zwischen den Wachstumsraten von 2019–2024 und 2025–2030 zeigt eine Beschleunigung in süd- und osteuropäischen Märkten, angetrieben durch die Expansion der Produktionskapazitäten und Elektrifizierungsinvestitionen, während traditionelle Automobilzentren ein stetiges Wachstum aufrechterhalten, das durch Technologieführerschaft und Premium-Marktpositionierung unterstützt wird.

Wettbewerbslandschaft

Der europäische Automobillagemarkt weist eine moderate Konzentration mit intensivem Wettbewerb unter etablierten globalen Akteuren und aufkommenden technologischen Disruptoren auf. Die Marktführerschaft bleibt unter traditionellen Lagerherstellern konzentriert, darunter SKF, Schaeffler Group, NSK und Timken, die umfangreiche Automobilbeziehungen und technisches Fachwissen nutzen, um Premium-Marktpositionen zu behaupten. Die Wettbewerbsdynamik verändert sich jedoch, da die Elektrifizierung neue technische Anforderungen und Wertversprechen schafft, die traditionelle Wettbewerbsvorteile in Frage stellen.

Strategische Muster betonen die vertikale Integration und Technologiekonvergenz, wobei Lagerhersteller in angrenzende Technologien wie Elektromotoren, Leistungselektronik und Sensorsysteme expandieren. NSKs Entwicklung integrierter Lager-Resolver-Lösungen und SKFs virtuelle Sensortechnologien demonstrieren, wie sich traditionelle Lagerunternehmen zu umfassenden Systemlösungsanbietern entwickeln. Ungenutztes Marktpotenzial besteht in spezialisierten Elektrofahrzeuganwendungen, darunter Hochdrehzahl-Motorlager, elektrische Isolierlösungen und sensorintegrierte intelligente Lager, die Predictive Maintenance ermöglichen.

Aufkommende Disruptoren umfassen asiatische Hersteller, die schnell fortschrittliche Lagertechnologien entwickeln und dabei Kostenvorteile behalten, sowie Technologieunternehmen, die über Sensorintegration und digitale Lösungen in den Automobilsektor eintreten. Der Einsatz von künstlicher Intelligenz und maschinellem Lernen für die Optimierung des Lagerdesigns, Predictive Maintenance und die Qualitätskontrolle in der Fertigung wird zu einem wesentlichen Differenzierungsmerkmal, wobei Unternehmen stark in digitale Fähigkeiten investieren, um Wettbewerbspositionen in einem zunehmend vernetzten Automobilökosystem zu behaupten.

Branchenführer des europäischen Automobillagemarkets

NSK Ltd.

Schaeffler AG

NTN Corporation

AB SKF

The Timken Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: JTEKT Corporation hat sein europäisches Nadelrollenlager (NRB)-Geschäft erfolgreich übertragen. JTEKT hat mit AEQUITA SE & Co. KGaA, einem deutschen Investmentunternehmen, einen grundlegenden Vertrag geschlossen, um seine NRB-Aktivitäten zu übergeben. Diese Übertragung umfasst drei konsolidierte Tochtergesellschaften von JTEKT, die alle in der NRB-Herstellung tätig sind.

- Oktober 2024: Schaeffler AG (Schaeffler) hat die Fusion mit Vitesco Technologies Group erfolgreich abgeschlossen. Die vereinte Einheit wird künftig ausschließlich unter dem Namen „Schaeffler” firmieren. Das Unternehmen wird in vier Geschäftsbereiche gegliedert: E-Mobilität, Antriebsstrang & Fahrwerk, Fahrzeuglebensdauerlösungen sowie Lager & Industrielösungen.

Berichtsumfang des europäischen Automobillagemarkets

Der Bericht über den europäischen Automobillagemarkt ist segmentiert nach Lagertyp (Gleitlager, Wälzlager einschließlich Kugellager und Rollenlager mit zylindrischen und kegelförmigen Varianten), Werkstoff (Stahl, Keramik und Hybrid, Polymer und weitere), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zweiräder und Geländefahrzeuge), Anwendung (Radnabe, Motor und Turbolader, Getriebe und Antriebsstrang, Lenkung und Fahrwerk, HLK und Zubehör), Vertriebskanal (OEM und Aftermarket) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, übriges Europa). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gleitlager | ||

| Wälzlager | Kugellager | |

| Rollenlager | Zylinderrollenlager | |

| Kegelrollenlager | ||

| Stahl |

| Keramik und Hybrid |

| Polymer und weitere |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Zweiräder |

| Geländefahrzeuge (Land- und Forstwirtschaft/Bauwesen/Bergbau) |

| Radnabe |

| Motor und Turbolader |

| Getriebe und Antriebsstrang |

| Lenkung und Fahrwerk |

| HLK, Lichtmaschine und Zubehör |

| Erstausrüster (OEM) |

| Aftermarket |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Lagertyp | Gleitlager | ||

| Wälzlager | Kugellager | ||

| Rollenlager | Zylinderrollenlager | ||

| Kegelrollenlager | |||

| Nach Werkstoff | Stahl | ||

| Keramik und Hybrid | |||

| Polymer und weitere | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge (LNF) | |||

| Schwere Nutzfahrzeuge (SNF) | |||

| Zweiräder | |||

| Geländefahrzeuge (Land- und Forstwirtschaft/Bauwesen/Bergbau) | |||

| Nach Anwendung/Position | Radnabe | ||

| Motor und Turbolader | |||

| Getriebe und Antriebsstrang | |||

| Lenkung und Fahrwerk | |||

| HLK, Lichtmaschine und Zubehör | |||

| Nach Vertriebskanal | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Land | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das Wachstum im europäischen Automobillagemarkt an?

Die primären Wachstumstreiber umfassen die steigende Elektrofahrzeugadoption, die spezialisierte hochdrehzahlfeste isolierte Lager erfordert, strenge EU-Emissionsvorschriften, die reibungsarme Ausführungen fördern, die Erholung der Fahrzeugproduktion sowie Kreislaufwirtschaftsvorschriften, die aufgearbeitete Lager begünstigen. Es wird prognostiziert, dass der Markt mit einer CAGR von 3,69 % auf 9,62 Milliarden USD bis 2031 wächst.

Wie verändert die Elektrifizierung die Anforderungen an Automobilager?

Elektrofahrzeuge erfordern Lager, die bei 3- bis 5-fach höheren Drehzahlen (10.000–20.000 U/min) betrieben werden können, mit elektrischer Isolierung zur Vermeidung von Stromschäden und Kompatibilität mit ultraniederviskösen Fluiden. Dieser Wandel treibt die Einführung von Keramikhybridlagern, DLC-Beschichtungen und Sensorintegration zur Zustandsüberwachung voran.

Welcher Lagertyp dominiert den europäischen Automobilmarkt?

Wälzlager beherrschen mit 84,05 % den Marktanteil und wachsen bis 2031 mit einer CAGR von 4,15 %. Innerhalb dieser Kategorie zeichnen sich Kugellager in Elektromotoren aus, während Kegelrollenlager aufgrund ihrer kombinierten Radial- und Axiallastfähigkeiten in Elektrofahrzeuggetrieben zunehmend an Bedeutung gewinnen.

Welche Länder führen den europäischen Automobillagemarkt an?

Deutschland dominiert mit einem Marktanteil von 33,62 % aufgrund seiner Premium-Automobilfertigungsbasis.

Seite zuletzt aktualisiert am: