Europa ADAS-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

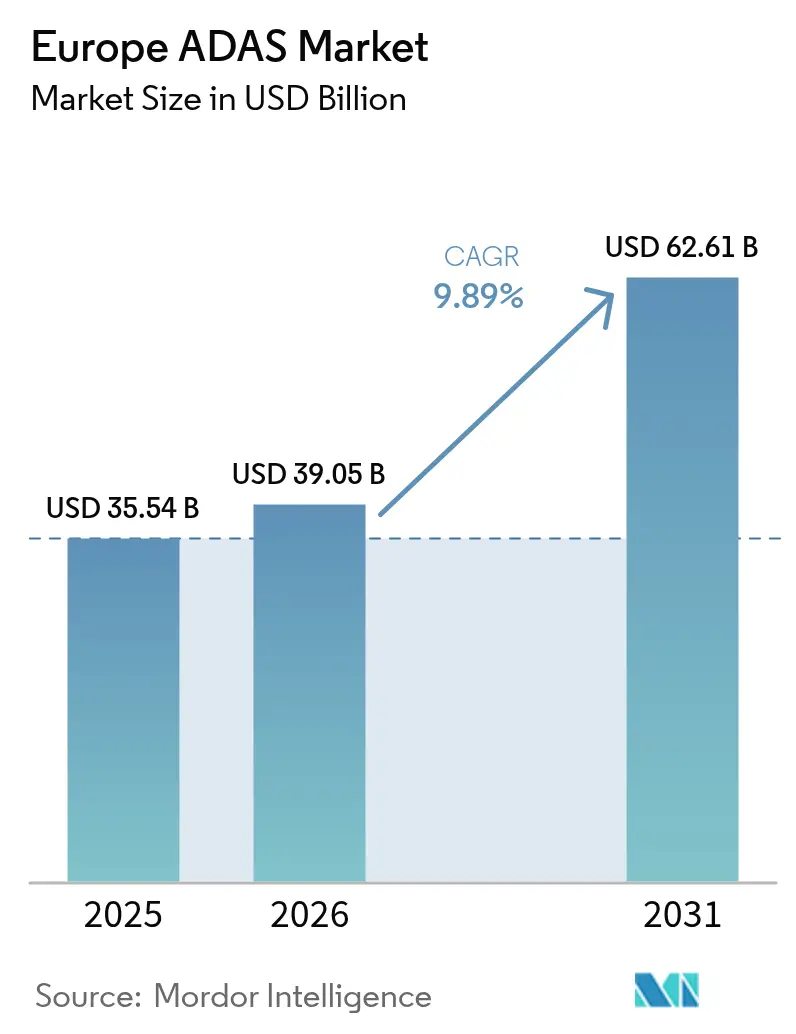

| Marktgröße im Basisjahr (2025) | 35.54 Milliarden US-Dollar |

| Marktgröße (2026) | 39.05 Milliarden US-Dollar |

| Marktgröße (2031) | 62.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.89% CAGR |

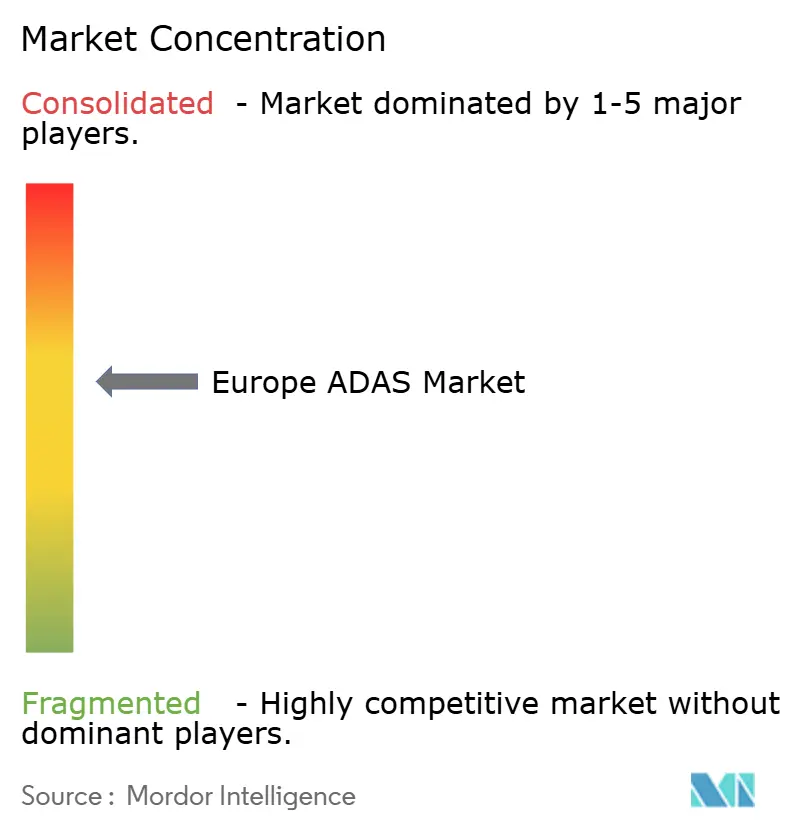

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa ADAS-Marktanalyse von Mordor Intelligence

Die Größe des Europa ADAS-Marktes wurde im Jahr 2025 auf 35,54 Milliarden USD geschätzt und soll von 39,05 Milliarden USD im Jahr 2026 auf 62,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,89 % während des Prognosezeitraums (2026–2031). Verbindliche Sicherheitsvorschriften, rasch sinkende Sensorkosten und expandierende Over-the-Air-Geschäftsmodelle stützen gemeinsam eine stabile Nachfrage und schaffen gleichzeitig neue Gewinnquellen für Lieferanten softwaredefinierter Architekturen. Die zunehmende Angleichung zwischen den Mandaten der Europäischen Kommission und dem Euro NCAP 2030-Fahrplan verkürzt den traditionellen „Premium-zu-Masse”-Trickle-down-Zyklus und macht automatische Notbremsung, Spurhalte- und Fahrüberwachungsfunktionen selbst bei Einstiegsausstattungen zum Standard. Die Wettbewerbsintensität steigt, da halbleiterorientierte Neueinsteiger die Tier-1-Platzhirsche mit integrierten Hardware-Software-Plattformen herausfordern, die die Systemvalidierung vereinfachen und die OEM-Beschaffungszyklen verkürzen. Deutschlands frühe Genehmigung der Level-3-Autobahnautomatisierung und Spaniens Anreize zur Flottenelektrifizierung zeigen, wie Regulierung und Industriepolitik gemeinsam die Durchdringung in den Pkw- und Nutzfahrzeugklassen beschleunigen. Die gestiegene Nachfrage nach multimodaler Sensorfusion, die in Schnee, Nebel und bei Nacht leistungsfähig bleibt, unterstützt den Übergang von Einzelsensorredundanzen zu kohärenten Wahrnehmungssystemen, die Radar, Kamera und LiDAR im selben Gehäuse vereinen.

Wichtigste Erkenntnisse des Berichts

- Nach Systemtyp erfasste die automatische Notbremsung im Jahr 2025 einen Marktanteil von 22,74 % am europäischen ADAS-Markt, während Nachtsichtsysteme bis 2031 mit einer CAGR von 10,04 % voranschreiten.

- Nach Sensortyp hielt Radar im Jahr 2025 einen Marktanteil von 37,10 % am europäischen ADAS-Markt; die LiDAR-Akzeptanz wird bis 2031 voraussichtlich jährlich um 10,06 % steigen.

- Nach Fahrzeugtyp beherrschten Personenkraftwagen im Jahr 2025 mit 72,80 % den Marktanteil am europäischen ADAS-Markt, während mittlere und schwere Nutzfahrzeuge bis 2031 eine CAGR von 10,08 % verzeichnen dürften.

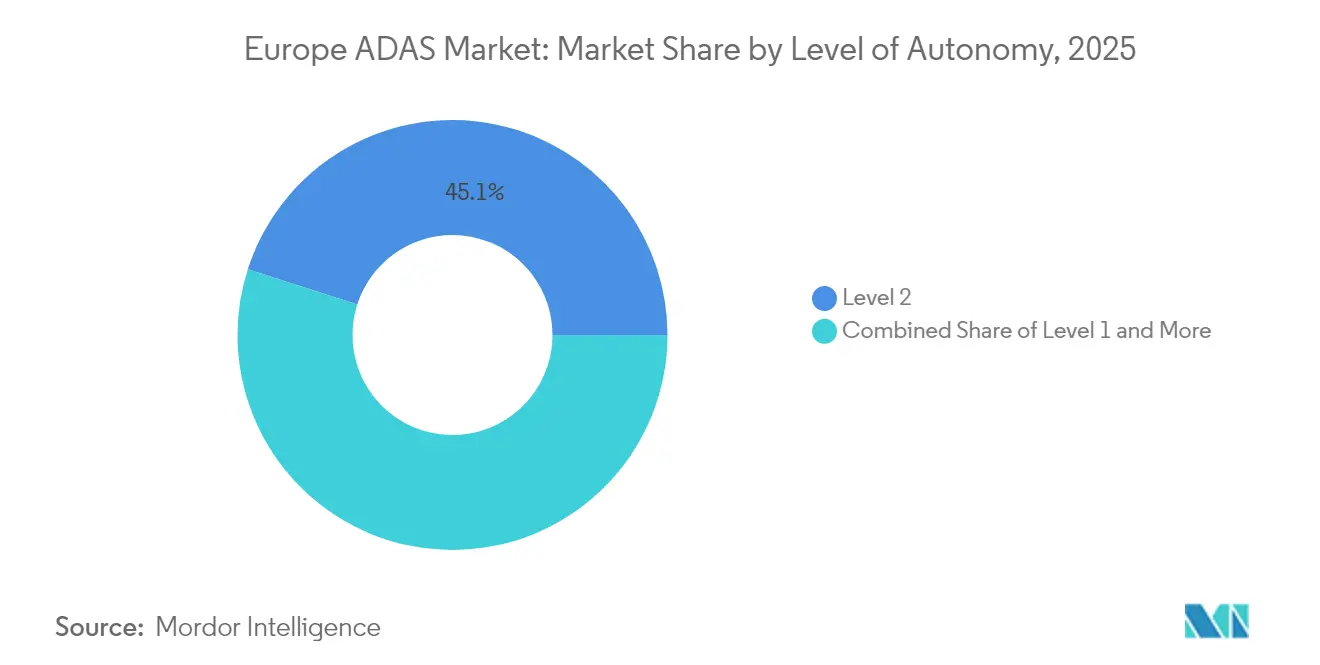

- Nach Autonomiegrad machten Level-2-Systeme im Jahr 2025 einen Marktanteil von 45,05 % am europäischen ADAS-Markt aus, doch wird für das Volumen von Level-3-Systemen aufgrund deutscher und gesamteuropäischer Genehmigungen ein jährliches Wachstum von 10,03 % prognostiziert.

- Nach Vertriebskanal belieferten OEM-Werksmontagekanäle im Jahr 2025 einen Marktanteil von 82,92 % am europäischen ADAS-Markt, wobei Aftermarket-Nachrüstlösungen bis 2031 eine CAGR von 9,98 % verzeichnen, da Flottenoperatoren Altanlagen modernisieren.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Marktanteil von 28,40 % am europäischen ADAS-Markt, während Spanien bis 2031 die höchste CAGR von 9,96 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa ADAS-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mandat der EU-Allgemeinen Sicherheitsverordnung 2024 | +2.8% | EU-weit, mit Deutschland und Frankreich als führenden Umsetzungsländern | Kurzfristig (≤ 2 Jahre) |

| Euro NCAP 2030 Vision-Fahrplan | +2.1% | EU-Kernmärkte, ausgedehnt auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Massenmarkt-Level-2-Funktionsbündelungswelle | +1.9% | Deutschland, Frankreich, Italien als Hauptmärkte | Mittelfristig (2–4 Jahre) |

| 77-GHz-Radar-Kostensenkung | +1.7% | Global, mit europäischen OEMs als frühen Anwendern | Kurzfristig (≤ 2 Jahre) |

| OTA-basierte ADAS-Funktionsmonetarisierungsmodelle | +1.2% | Premiummärkte: Deutschland, Vereinigtes Königreich, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Digitaler-Zwilling-Homologierungsrahmen | +0.8% | Pilotprogramme in Deutschland, den Niederlanden und Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandat der EU-Allgemeinen Sicherheitsverordnung 2024

Die Verordnung schreibt automatische Notbremsung, Spurverlassenswarnung und Fahrerschläfrigkeitserkennung für jede neue Fahrzeugkategorie vor, die im Binnenmarkt verkauft wird. Einstiegspersonenkraftwagen, Motorräder und landwirtschaftliche Maschinen müssen identische Sicherheitsbasisspezifikationen erfüllen, was OEMs zwingt, Beschaffungspläne zu beschleunigen, die die Auftragsbücher der Tier-1-Lieferanten bereits bis 2026 gefüllt haben. Nicht konforme Modelle verlieren die Typgenehmigung, was einen harten Stopp beim regionalen Marktzugang schafft und früh zertifizierten Lieferanten eine garantierte Volumensichtbarkeit verschafft [1]„Allgemeine Sicherheitsverordnung,” Europäische Kommission, ec.europa.eu.

Angleichung an den Euro NCAP 2030 Vision-Fahrplan

Der schrittweise Fahrplan von Euro NCAP legt Leistungsschwellen fest, die über den gesetzlichen Mindestwerten liegen, und verlangt von OEMs den Nachweis der Erkennung von Radfahrern, Fußgängern und Motorradfahrern in komplexen Mischverkehrssituationen. Diese Protokolle belohnen Systeme, die Radar-, Kamera- und LiDAR-Eingaben zusammenführen, um widrige Witterungsbedingungen, Nachtfahrten und Baustellen zu bewältigen. Bewertungen beeinflussen direkt die Flottenbeschaffung und die Versicherungspreisgestaltung und drängen Hersteller zu kontinuierlichen Sensor- und Software-Upgrades, die Lieferanten mit iterativer Validierungskapazität begünstigen[2]„Fahrplan 2030,” Euro NCAP, euroncap.com.

Massenmarkt-Level-2-Funktionsbündelungswelle

Volumenhersteller wie Renault bündeln adaptiven Tempomat, Spurzentrierung und Notbremsung als Standard bei B-Segment-Schräghecklimousinen und beweisen damit, dass Bündelung die Kosten pro Sensor senkt und die Umsatzbasis für abonnementbasierte Funktionsfreischaltungen erweitert. BMWs Personal Pilot veranschaulicht eine Upsell-Leiter, bei der Einstiegsfunktionalität serienmäßig ausgeliefert wird, während Premiummodule durch Over-the-Air-Aktivierung über den gesamten Fahrzeuglebenszyklus monetarisiert werden[3]„Personal Pilot Ankündigung,” BMW Group, bmwgroup.com.

77-GHz-Radar-Kostensenkung und Plattformstandardisierung

Der Wechsel von 24-GHz- auf 77-GHz-Module verbessert Reichweite und Auflösung und profitiert dabei von der Halbleiterprozessverkleinerung, die die Materialkosten senkt. Die Erweiterung der 77-GHz-Kapazität durch Continental signalisiert die Zuversicht, dass Radar das Rückgrat der Autobahnautomatisierung bleibt, selbst wenn die LiDAR-Preise sinken [4]„77-GHz-Radar-Erweiterung,” Continental AG, continental.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Mehrkosten | -1.8% | Osteuropa, Süditalien, Spanien – Preisbewusstsegmente | Kurzfristig (≤ 2 Jahre) |

| Sensurleistungsverlust | -1.4% | Nordische Länder, Alpenregionen, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| DSGVO-Compliance-Kosten | -0.9% | EU-weit, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Galliumexportkontrollen belasten die LiDAR-Versorgung | -0.7% | Globale Lieferkette, Auswirkungen auf europäische OEMs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Mehrkosten für Fahrzeuge im Einstiegssegment

Stadtwagenplattformen sehen sich nun aufgrund der Integration von ADAS-Hardware und -Elektronik mit zusätzlichen Kosten konfrontiert. Diese Entwicklung zwingt OEMs dazu, entweder den Margendruck zu absorbieren oder preisbewusste Käufer in Osteuropa und südlichen Märkten zu verprellen. Kleinere Hersteller ohne den Vorteil globaler Skalierung finden es unterdessen schwierig, Entwicklungsgemeinkosten zu verteilen. Infolgedessen stehen sie vor einer anhaltenden Erschwinglichkeitslücke und warten auf einen signifikanten Rückgang der Halbleiterpreise.

Sensorleistungsverlust bei Schnee- und Nebelbedingungen

Kameraerkennungsreichweiten sinken bei starkem Schneefall um die Hälfte, und die Radargenauigkeit nimmt bei dichtem Nebel ab, was zu Verbraucherfrustration und potenziellem Haftungsrisiko führt. Feldversuche in den nordischen Ländern zeigen erhöhte Deaktivierungsraten, die das Vertrauen in Fahrassistenzversprechen untergraben, und treiben Investitionen in Wärmebildgebung und fortschrittliches Radar voran, während sie gleichzeitig die Kosten-Nutzen-Spannung für Massenmarktvarianten verdeutlichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Notbremsung führt die Sicherheitsentwicklung an

Die automatische Notbremsung hielt im Jahr 2025 einen Marktanteil von 22,74 % am europäischen ADAS-Markt – eine Position, die gefestigt wurde, als die Allgemeine Sicherheitsverordnung 2024 die Funktion bei allen Neuzulassungen verpflichtend machte. Die Europa ADAS-Marktgröße für Nachtsichtlösungen wird bis 2031 exponentiell wachsen, was sich in einer CAGR von 10,04 % niederschlägt, da Wärmekameras Nebel und Dunkelheit kompensieren und Marken dabei helfen, sich im Premiumsegment zu differenzieren. Frontkollisionswarner, Spurverlassenswarnungen und adaptiver Tempomat werden weiterhin in Volumenbündeln ausgeliefert, was den Migrationspfad von reaktiven zu prädiktiven Funktionen stärkt, die die Fahrerabsicht antizipieren.

OEM-Roadmaps fusionieren zunehmend Einpark-, Toter-Winkel- und Schläfrigkeitsmodule in einheitlichen Domain-Controllern, die ECUs konsolidieren und die Verkabelungskomplexität reduzieren. DSGVO-konformes Schläfrigkeitsmonitoring expandiert aufgrund von Datenschutzvorkehrungen langsam, bleibt jedoch für das Euro NCAP-Scoring entscheidend. Adaptive Beleuchtungssysteme fügen Matrix-LED-Fähigkeiten hinzu, die Lichtmuster optimieren, ohne den Gegenverkehr zu blenden, und positionieren Beleuchtungssteuerung als Sicherheits- und Energieeffizienzmaßnahme. Diese konvergierenden Trends bestätigen den europäischen ADAS-Markt als Hardware-Software-Ökosystem, in dem modulare Sicherheitsbausteine zu Firmware-Funktionen werden, die über die gesamte Fahrzeuglebensdauer aktualisierbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortyp: Radardominanz steht vor LiDAR-Herausforderung

Radarsensoren hielten im Jahr 2025 einen Marktanteil von 37,10 % am europäischen ADAS-Markt und profitierten von Modulpreisen im mittleren Bereich von 32 USD, robuster Allwetterleistung und regulatorischer Vertrautheit. Die Europa ADAS-Marktgröße für LiDAR wird bis 2031 voraussichtlich erheblich wachsen, getragen von einer CAGR von 10,06 %, sobald die Stückpreise auf rund 500 USD sinken und Euro NCAP den Schutz gefährdeter Verkehrsteilnehmer stärker betont. Kameras bleiben für die Erkennung von Fahrbahnmarkierungen und Verkehrsschildern unverzichtbar, sehen sich jedoch Problemen durch Schneeokklusion gegenüber, die den Wertbeitrag von Wärmebildgebungs- und Radarfusion steigern.

Continentals 77-GHz-MIMO-Radararrays liefern eine feinere Auflösung bei gleichzeitiger Einsparung von Bauraum und sichern so die zentrale Autobahnrolle des Radars. Gleichzeitig treiben Valéos Preissenkungen bei Festkörper-LiDAR den Sensor in volumenstarke C-Segment-Crossover, ein Meilenstein, der die Sensorhierarchien neu ausbalanciert. Integrierte Wahrnehmungssysteme fusionieren Radargeschwindigkeit, Kamerasemantik und LiDAR-Tiefe in einzelnen ECUs, senken die Latenz und schaffen die für Level-3-Zulassungen geforderte Redundanz. Diese Integration beschleunigt die Lieferantenkonsolidierung im europäischen ADAS-Markt, wobei OEMs schlüsselfertige Sensorbausätze bevorzugen, die Validierungsschleifen minimieren.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben die Akzeptanz voran

Personenkraftwagen lieferten im Jahr 2025 einen Marktanteil von 72,80 % am europäischen ADAS-Markt. Dennoch ist die Europa ADAS-Marktgröße für mittlere und schwere Nutzfahrzeuge bereit, mit einer CAGR von 10,08 % durch sicherheitsgetriebene Flottenaufrüstungen zu wachsen. Logistikbetreiber quantifizieren den Return on Investment durch geringere Unfallausfallzeiten und reduzierte Versicherungsprämien, was eine schnellere Amortisation ermöglicht als im Pkw-Einzelhandel. Die Akzeptanz bei Zweirädern nimmt zu, da Regulatoren Sicherheitsmandate ausweiten, obwohl das absolute Volumen gering bleibt.

ZFs OnGuardMAX-Notbremssystem veranschaulicht, wie lkw-spezifische Kinematik eine maßgeschneiderte ADAS-Kalibrierung auslöst, die sich von Pkw-Anwendungen unterscheidet. Flottenbeschaffung zentralisiert die Entscheidungsfindung und bringt Großaufträge, die die Lieferantenskalierung unterstützen. Pkw-Programme priorisieren Komfort-Add-ons wie automatisches Parken, während kommerzielle Plattformen klar auf Kollisionsvermeidung und Spurhaltung setzen, um Ladung und Fahrer zu schützen. Da der Fahrermangel zunimmt, nutzen Flotten ADAS nicht nur für die Sicherheit, sondern auch zur Steigerung der Arbeitszufriedenheit und zur Bindung knapper Arbeitskräfte.

Nach Autonomiegrad: Level-3-Durchbruch beschleunigt sich

Level-2-Lösungen machten im Jahr 2025 einen Marktanteil von 45,05 % am europäischen ADAS-Markt aus, doch bewegen sich Level-3-Programme nun von Pilotprojekten zur Serienproduktion auf deutschen Autobahnen mit einer robusten CAGR von 10,03 % bis 2031. Der Europa ADAS-Marktanteil für Level-3-Fahrzeuge wird voraussichtlich erheblich steigen, sobald Mercedes-Benz DRIVE PILOT, zugelassen für den Betrieb bei 95 km/h, über die erste Tranche von S-Klasse- und EQS-Einheiten hinaus expandiert. BMW Personal Pilot zielt auf dichten Verkehr bis 60 km/h ab und unterstreicht damit, wie OEMs operationale Designdomänen segmentieren, um Haftung und Kosten zu steuern.

Level 2+ überbrückt die Lücke für Marken, die noch keine vollständige Systemhaftung übernehmen können, aber auf Autobahnmonotonstrecken dennoch eine Freihändig-Fähigkeit benötigen. Die regulatorische Angleichung in Frankreich, Italien und Spanien verkürzt Homologierungszyklen und macht Level 3 zum neuen Wettbewerbsmaßstab in Premium-Verkaufsgesprächen. Dennoch beschränken Kosten und funktionale Sicherheitsanforderungen Level-4-Ambitionen auf geo-eingegrenzte Pilotprojekte, was bestätigt, dass das Wachstum des europäischen ADAS-Marktes an schrittweise Autonomiestufen gebunden bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Nachrüstung gewinnt an Dynamik

OEM-Werksmontagen erfassten im Jahr 2025 einen Marktanteil von 82,92 % am europäischen ADAS-Markt, da Sensoren, Verkabelung und Domain-Controller am effizientesten bei der Fertigung integriert werden. Obwohl kleiner, expandiert die Aftermarket-Nachrüstung mit einer CAGR von 9,98 %, da Versicherer die Prämien an das Vorhandensein von ADAS anpassen und Flotten dazu veranlassen, Anlagen aufzurüsten statt zu ersetzen. Valeo SafeSide bündelt Radar-, Kamera- und HMI-Module in einem Bausatz, der für Transporter und starre Lkw kalibriert ist, während Continental händlerinstallierte Toter-Winkel-Erkennung für ältere Stadtbusse anbietet.

Die Installationskomplexität bleibt ein Hindernis. Werkstätten benötigen präzise Ausrichtungsanlagen und Software-Autorisierungszertifikate, was ein Dienstleistungsökosystem aus ADAS-Kalibrierungsspezialisten hervorbringt. OTA-Update-Unterstützung festigt die Bindungen zwischen Nachrüstlieferanten und Flotten weiter und erschließt Abonnementeinnahmen auch bei Altfahrzeugen. Mit dem Herannahen von Compliance-Fristen stützt die Nachrüstnachfrage Langläuferfahrzeuge und unterstützt die gesamte Europa ADAS-Marktexpansion über die Neufahrzeugproduktion hinaus.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Marktanteil von 28,40 % am europäischen ADAS-Markt, dank seiner dichten Cluster aus Premium-OEMs, Lieferanten und Regulierungsbehörden, die frühzeitig Level-3-Genehmigungen koordinierten. Mercedes-Benz und BMW nutzten diese Regelungen zur Kommerzialisierung bedingter Automatisierung und zwangen inländische Lieferanten wie Bosch, Continental und ZF, ihre Roadmaps auf höhere Rechenlasten, dreifache Redundanz und Security-by-Design auszurichten. Staatlich finanzierte Pilotkorridore halfen dabei, die Sensorfusion im realen Mischverkehr zu validieren, was Deutschlands Führungsposition bei Umsätzen festigte und die EU-Politikharmonisierung beeinflusste.

Spanien ist die am schnellsten wachsende geografische Region mit einer CAGR von 9,96 % bis 2031, da seine Flottenelektrifizierungssubventionen ausdrücklich fortschrittliche Fahrerassistenzsysteme für Nutzfahrzeuge und öffentliche Busse vorschreiben. Spanische Logistikunternehmen nutzen ADAS zur Senkung der Betriebskosten, während kommunale Ausschreibungsregeln Kollisionsminderungssysteme für neue elektrische Müllfahrzeuge und Ride-hail-Transporter vorschreiben. EU-Strukturfonds subventionieren darüber hinaus inländische Tier-2-Elektronikmontagewerke, senken Stückkosten und stärken die lokale Beschaffungsresilienz. Das Land entwickelt sich damit vom Technologieanwender zum Teilbeitragenden und bereichert den breiten europäischen ADAS-Markt.

Frankreich und Italien behalten bedeutende Marktanteile, gestützt durch Valeos Sensorwerke bzw. Stellantis' STLA AutoDrive-Programm. Das Vereinigte Königreich wahrt die Angleichung an Euro NCAP nach dem Brexit, um die Exportkontinuität zu sichern, obwohl parallele Arbeiten zur Gesetzgebung für autonome Fahrzeuge nach 2026 zu Divergenzen führen könnten. Nordische Märkte konzentrieren sich auf wetterresistente Sensoren und schaffen eine Nischenachfrage nach Wärmebildgebung und leistungsstarkem Radar. Osteuropa profitiert zwar von Preissensibilität, aber auch vom wachsenden Komponentenfertigungssektor, der westliche OEM-Werke beliefert und das integrierte Versorgungsnetz des Kontinents stärkt. Insgesamt stellt diese Dynamik sicher, dass die Marktdurchdringung in Europa einem Spektrum statt einer einzigen Kurve folgt, wobei die Regulierung überall steigende Mindestfunktionsniveaus sichert.

Wettbewerbslandschaft

Das Wettbewerbsfeld verbindet traditionelle Tier-1-Dominanz mit einer Welle halbleiterzentrierter Herausforderer. Bosch, Continental, ZF und Valeo kontrollieren weiterhin breite Portfolios – von Radaren bis hin zu Domain-Controllern – und sichern ihren Marktanteil durch jahrzehntelange OEM-Bindungen. Sie reagieren auf die Softwareumwälzung durch Allianzen: Bosch kooperiert mit Volkswagens CARIAD-Einheit an skalierbaren Wahrnehmungssystemen, während ZF NVIDIA Drive für Rechenleistung in seinen ProAI-Controller integriert, der seit 2024 ausgeliefert wird.

Die Halbleiterunternehmen Mobileye, Qualcomm und NVIDIA liefern schlüsselfertige „System-on-Module”-Lösungen, die SoCs, Software und Referenzsensoren bündeln und mittelgroßen OEMs ermöglichen, die Markteinführungszeit zu verkürzen. Ihr Markteintritt intensiviert den Preiswettbewerb und beschleunigt die Plattformkonvergenz rund um zentralisierte Rechenzonen. Der strategische Wandel besteht in der Umsatzmigration hin zu Software-Lizenzierung, Datenanalyse und Over-the-Air-Funktionsverkäufen, was den Hardware-Margendruck erhöht.

Konsolidierung ist erkennbar, da kleinere LiDAR- und Software-Startups IP lizenzieren oder Übernahmeangebote akzeptieren, um die Euro NCAP-Testkosten zu bewältigen. Traditionelle Lieferanten expandieren in Nachrüst- und Versicherungsdatendienste und diversifizieren Einnahmen gegen den Margenrückgang im Erstausrüstergeschäft. Diese Maßnahmen ergeben einen mäßig konzentrierten europäischen ADAS-Markt, in dem die fünf größten Anbieter zusammen etwa 60 % Marktanteil halten. Gleichzeitig überleben Nischenspezialisten durch Fokussierung auf Sensoren für Schlechtwetterregionen oder Cybersicherheits-Compliance-Module.

Marktführer in der Europa ADAS-Branche

Autoliv AB

Continental AG

Delphi Automotive

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Stellantis führt die STLA AutoDrive-Plattform ein, die adaptiven Tempomat und Spurzentrierung über Peugeot-, Opel- und Fiat-Modelle hinweg bündelt und Level-2+-Funktionalität als Standard für abonnementbasierte Upgrades bereitstellt.

- Januar 2025: ZF fusioniert die Einheiten Aktive Sicherheit und Pkw-Fahrwerk zur Fahrwerkslösungen-Division und sichert sich einen nordamerikanischen Brake-by-Wire-Auftrag für 5 Millionen Fahrzeuge sowie den ersten Steer-by-Wire-Serienauftrag für den Nio ET9 und bestätigt damit die By-Wire-Skalierbarkeit für die ADAS-Integration.

- September 2024: ZF und Farizon unterzeichnen auf der IAA Transportation ein Memorandum of Understanding, wonach ZF ADAS-, E-Antriebs- und Methanol-Wasserstoff-Lösungen für Farizons Nutzfahrzeuge mit neuen Energiekonzepten liefert und europäische Sicherheitstechnologie in asiatische Nutzfahrzeugprogramme ausweitet.

Umfang des Europa ADAS-Marktberichts

ADAS (Advanced Driver Assistance System), also fortschrittliches Fahrerassistenzsystem, ist eine Kombination aus Sensoren, die die Sicherheit von Fahrern und Insassen im Straßenverkehr unterstützen und verbessern. Es sammelt Straßen- und Fahrverhaltensdaten und verbessert die Mensch-Maschine-Schnittstelle durch akustische und visuelle Warnungen.

Der europäische Markt für fortschrittliche Fahrerassistenzsysteme ist nach Typ, Technologie, Fahrzeugtyp und Geografie segmentiert. Nach Typ ist der Markt in Einparkhilfesysteme, adaptive Frontbeleuchtung, Nachtsichtsysteme, Toter-Winkel-Erkennung, Spurverlassenswarnung und andere Typen segmentiert. Nach Technologie ist der Markt in Radar, LiDAR und Kamera segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien und das übrige Europa segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Europa ADAS-Markt in Werten (USD) für alle oben genannten Segmente.

| Einparkhilfesysteme |

| Adaptive Frontbeleuchtung |

| Nachtsichtsysteme |

| Toter-Winkel-Erkennung |

| Automatische Notbremsung |

| Frontkollisionswarner |

| Fahrerschläfrigkeitswarner |

| Verkehrszeichenerkennung |

| Spurverlassenswarnung |

| Adaptiver Tempomat |

| Radar |

| LiDAR |

| Kamera |

| Ultraschall |

| Infrarot |

| Zweiräder |

| Personenkraftwagen |

| Mittlere und schwere Nutzfahrzeuge |

| Stufe 1 |

| Stufe 2 |

| Stufe 3 |

| Stufe 4 |

| Stufe 5 |

| Erstausrüstermontage |

| Aftermarket-Nachrüstung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Systemtyp | Einparkhilfesysteme |

| Adaptive Frontbeleuchtung | |

| Nachtsichtsysteme | |

| Toter-Winkel-Erkennung | |

| Automatische Notbremsung | |

| Frontkollisionswarner | |

| Fahrerschläfrigkeitswarner | |

| Verkehrszeichenerkennung | |

| Spurverlassenswarnung | |

| Adaptiver Tempomat | |

| Nach Sensortyp | Radar |

| LiDAR | |

| Kamera | |

| Ultraschall | |

| Infrarot | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Mittlere und schwere Nutzfahrzeuge | |

| Nach Autonomiegrad | Stufe 1 |

| Stufe 2 | |

| Stufe 3 | |

| Stufe 4 | |

| Stufe 5 | |

| Nach Vertriebskanal | Erstausrüstermontage |

| Aftermarket-Nachrüstung | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische ADAS-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 62,61 Milliarden USD erreichen, basierend auf einer CAGR von 9,89 %.

Welches ADAS-System führt die aktuelle Akzeptanz in Europa an?

Die automatische Notbremsung führt mit einem Anteil von 22,74 % an den Installationen im Jahr 2025.

Warum verzeichnet Spanien das schnellste Wachstum bei der ADAS-Akzeptanz?

Aggressive Flottenelektrifizierungspolitiken und verbindliche Sicherheitsanforderungen treiben Spanien bis 2031 auf eine CAGR von 9,96 %.

Wie schnell wird die Skalierung von Level-3-Systemen erwartet?

Das Volumen von Level-3-Systemen soll jährlich um 10,03 % steigen, da sich regulatorische Genehmigungen ausbreiten und OEM-Programme reifen.

Welche Sensortechnologie ist für die höchste Wachstumsrate positioniert?

LiDAR ist auf dem Weg zu einer CAGR von 10,06 %, sobald die Stückpreise eine massenmarkttaugliche Erschwinglichkeit erreichen.

Was treibt die Nachfrage nach Aftermarket-ADAS-Nachrüstung an?

Versicherungsprämienreduktionen und bevorstehende regulatorische Fristen motivieren Flotten, Altfahrzeuge mit einer CAGR von 9,98 % aufzurüsten.

Seite zuletzt aktualisiert am: