Marktgröße und Marktanteil für exokrine Pankreasinsuffizienz (EPI)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

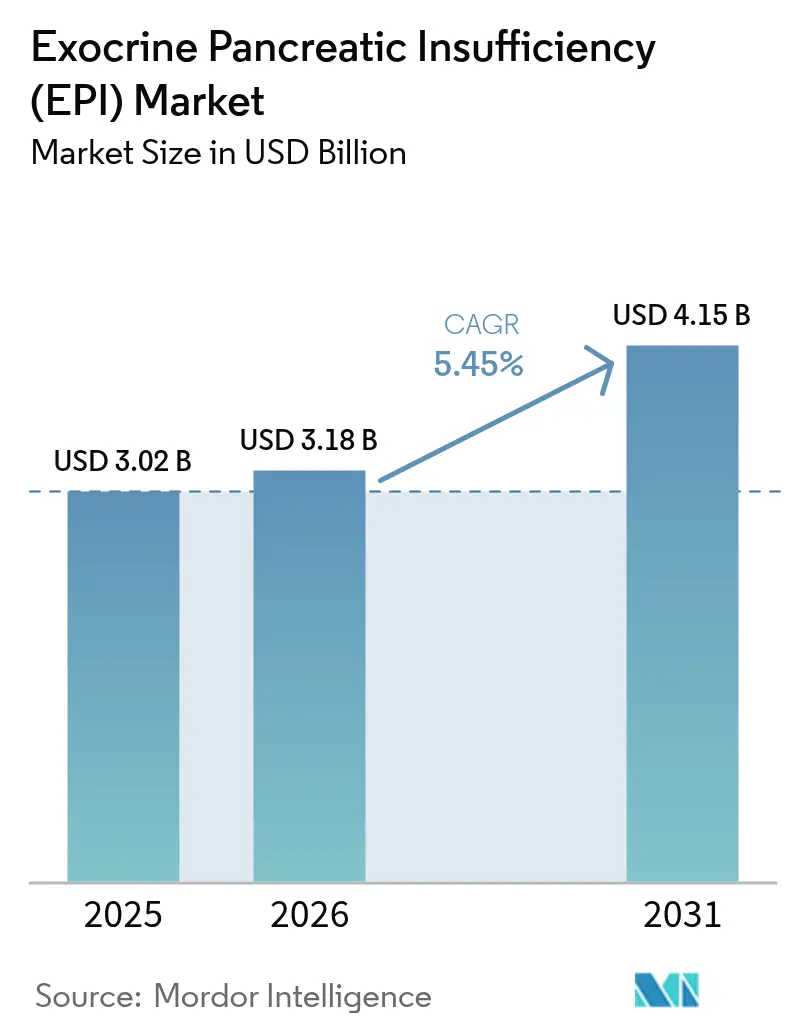

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 4.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für exokrine Pankreasinsuffizienz (EPI) von Mordor Intelligence

Die Marktgröße für exokrine Pankreasinsuffizienz wurde im Jahr 2025 auf USD 3,02 Milliarden geschätzt und soll von USD 3,18 Milliarden im Jahr 2026 auf USD 4,15 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2026–2031).

Die Expansionsdynamik wird von drei makroökonomischen Kräften getragen: einem anhaltenden Anstieg der Prävalenz von Pankreaskrebs, einer verlängerten Überlebensrate von Patienten mit zystischer Fibrose, die nun eine lebenslange Therapie benötigen, sowie einer bevorstehenden Patentklipps, die die Wettbewerbslandschaft für kosteneffiziente Generika öffnet. Eine verstärkte diagnostische Wachsamkeit legt einen erheblichen, bisher nicht erkannten Patientenpool frei, während Versorgungsengpässe bei porzinem Pankreatin die Produktverfügbarkeit zeitweise einschränken. Die Marktchancen konzentrieren sich zunehmend auf synthetische rekombinante Enzyme, digitale Adhärenzwerkzeuge und frühzeitige leitlinienbasierte Interventionen, die eine unverzügliche Einleitung der Pankreasenzymersatztherapie (PERT) vorschreiben.

Wichtigste Erkenntnisse des Berichts

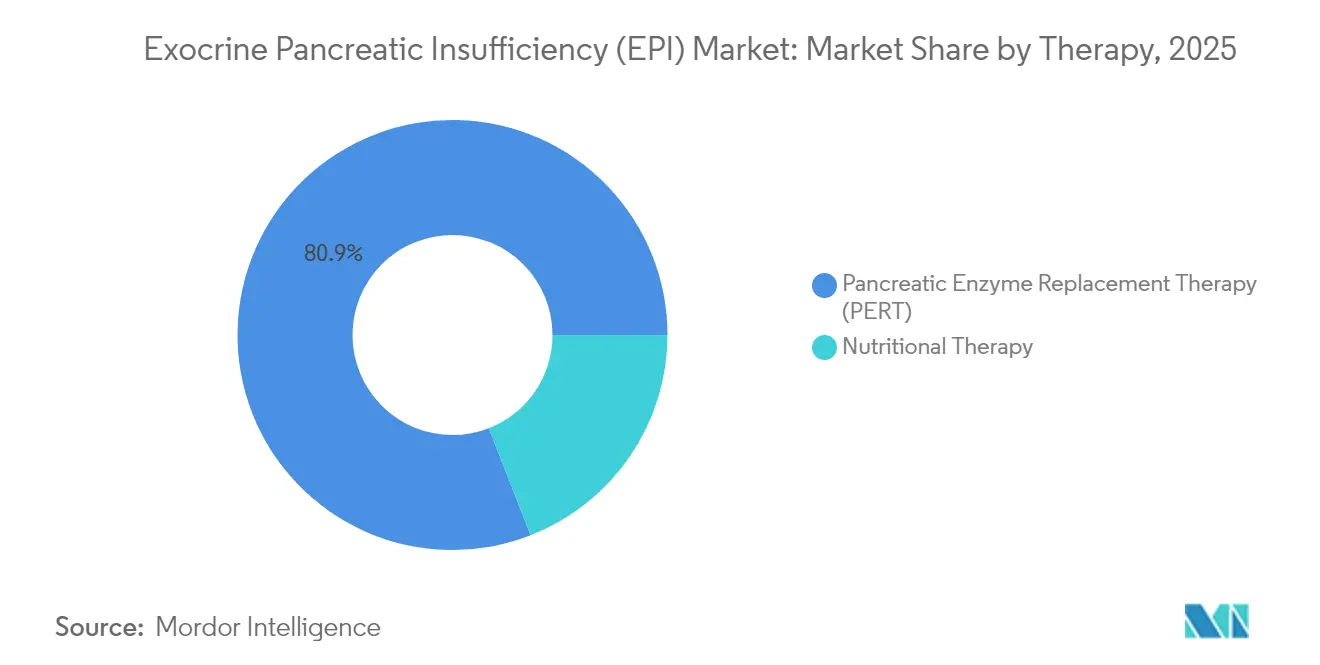

- - Nach Therapie entfiel auf die Pankreasenzymersatztherapie im Jahr 2025 ein Umsatzanteil von 80,92 %; mikrobielle und rekombinante Alternativen verzeichnen bis 2031 eine CAGR von 8,55 %.

- - Nach Krankheitsätiologie entfiel auf die chronische Pankreatitis im Jahr 2025 ein Anteil von 34,55 % an der Marktgröße für exokrine Pankreasinsuffizienz; Anwendungen bei Pankreaskrebs beschleunigen sich bis 2031 mit einer CAGR von 7,79 %.

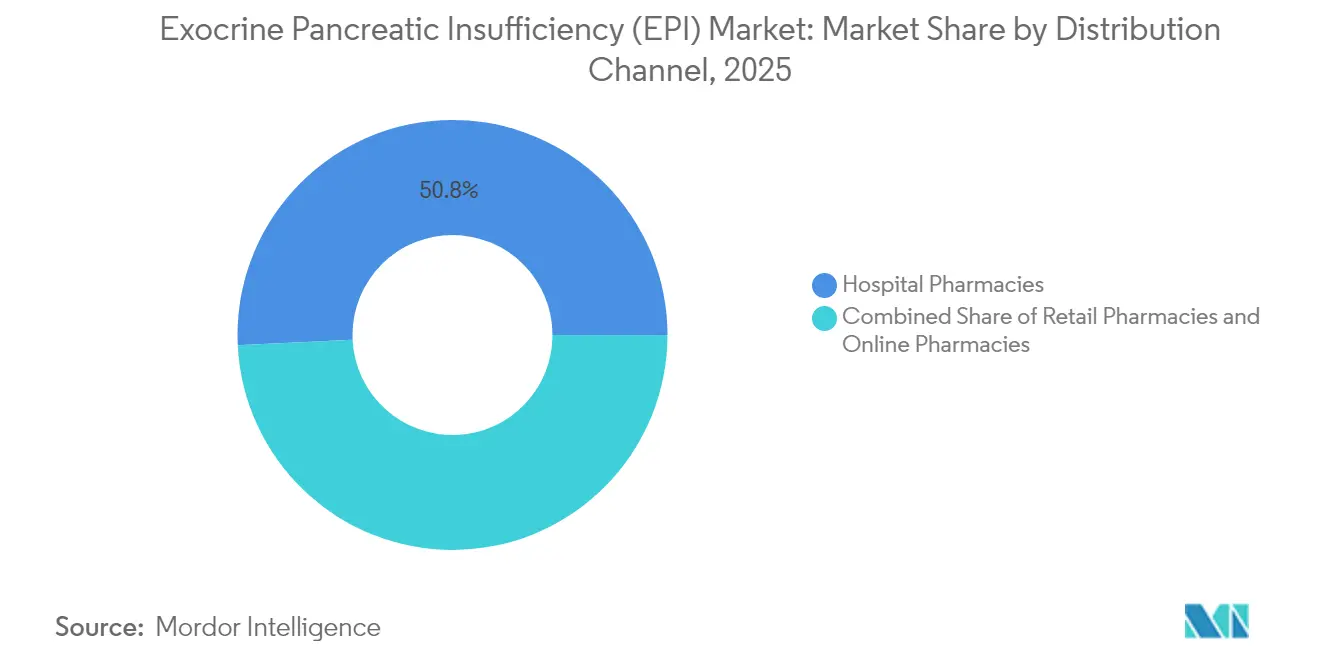

- - Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 50,76 % am Marktanteil für exokrine Pankreasinsuffizienz, während Online-Apotheken bis 2031 mit einer CAGR von 10,41 % wachsen.

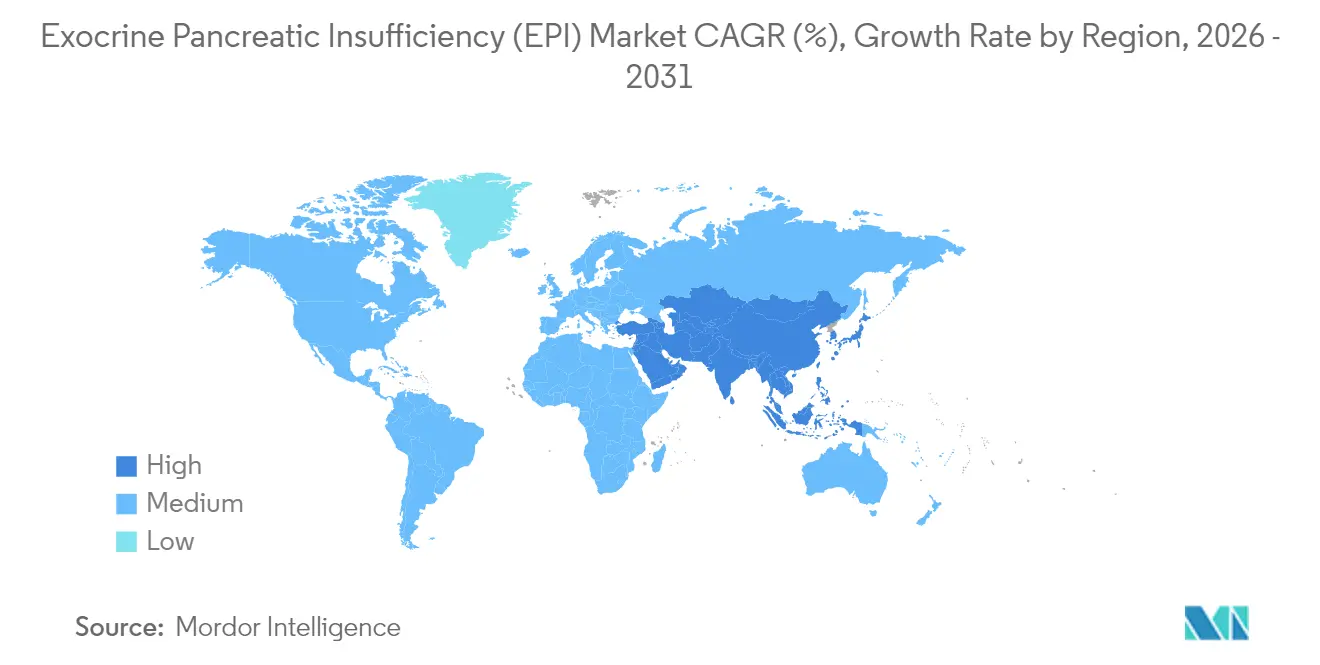

- - Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 41,22 %, während Asien-Pazifik mit einer CAGR von 6,29 % bis 2031 das stärkste Wachstum zeigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur exokrinen Pankreasinsuffizienz (EPI)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von EPI im Zusammenhang mit chronischer Pankreatitis & Pankreaskrebs | +1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Steigende Überlebensraten bei zystischer Fibrose erweitern den lebenslangen Patientenpool | +0.8% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Patentabläufe fördern erschwingliche Generika | +0.9% | Global, mit früher Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninnovation bei mikrobiellen/rekombinanten Enzymen | +0.7% | Nordamerika & EU als Kernmarkt, Spillover nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale Dosierungs-Apps verbessern Adhärenz & Ergebnisse | +0.4% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strategische Leitlinienaktualisierungen, die eine frühzeitige PERT-Einleitung vorschreiben | +0.6% | Europa & Nordamerika, schrittweise Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von EPI im Zusammenhang mit chronischer Pankreatitis & Pankreaskrebs

Chronische Pankreatitis und Pankreaskrebs bilden gemeinsam die größte Risikokohorte für die Enzymersatztherapie. Längsschnittdaten zeigen, dass 80–90 % der chronischen Pankreatitisfälle zur exokrinen Pankreasinsuffizienz fortschreiten und bis zu 80 % der Pankreaskrebspatienten letztendlich Symptome einer Verdauungsinsuffizienz aufweisen.[1]Luca Lambertini et al., "Epidemiologie des Pankreaskrebses," MDPI, mdpi.com Trotz der hohen Inzidenz zeigen Real-World-Studien, dass nur 21 % der symptomatischen Krebspatienten eine leitliniengerechte PERT erhalten, was auf eine erhebliche Behandlungslücke hinweist. Diese Diskrepanz schließt sich allmählich, da onkologische Leitlinien eine frühzeitige Enzymtherapie neben chemotherapeutischen Regimen betonen. Intensivierte Kampagnen im Bereich der öffentlichen Gesundheit und verbesserte bildgebende Verfahren decken latente Fälle auf und wandeln das, was einst akute Palliation war, in ein chronisches Supportivpflegemodell um, das sich über den gesamten Überlebensverlauf des Patienten erstreckt. Infolgedessen verschieben sich die Nachfragemuster hin zu hochvolumigen, langfristigen Verschreibungen, die eine nachhaltige Umsatzsichtbarkeit für Hersteller begünstigen.

Steigende Überlebensraten bei zystischer Fibrose erweitern den lebenslangen Patientenpool

Vor Jahrzehnten war zystische Fibrose in erster Linie eine pädiatrische Todesursache; heute übersteigt das mediane Überleben in entwickelten Märkten dank CFTR-Modulatortherapien 45 Jahre.[2]Hannah Shields et al., "Gesundheitsergebnisse bei erwachsenen Patienten mit zystischer Fibrose," BMJ Open, bmj.com Bis zu 85 % der Patienten mit zystischer Fibrose weisen bereits im Säuglingsalter eine Pankreasinsuffizienz auf und beginnen daher kurz nach der Diagnose mit PERT. Da diese Patienten in das Erwachsenen- und Seniorenalter übergehen, vervielfachen sich die lebenslangen Verschreibungsvolumina und begründen eine vorhersehbare, annuitätsähnliche Nachfrage für Enzymhersteller. Die auf Erwachsene ausgerichtete Versorgung verstärkt zudem die Produktdifferenzierung in Bezug auf Pillenlast, Geschmacksmaskierung und digitale Dosierungsrechner, die die Adhärenz über verschiedene Mahlzeitenmuster hinweg vereinfachen. Der nachhaltige Charakter der Therapie stärkt auch die Wertaussage für langwirkende rekombinante Optionen, die die tägliche Kapselanzahl reduzieren, wodurch die Lebensqualität verbessert und indirekt der Ernährungsstatus unterstützt wird.

Patentabläufe fördern erschwingliche Generika

Wichtige Schutzrechte rund um führende porzine Pankreatinmarken beginnen im Februar 2028 zu verfallen, insbesondere für Zenpep. Sobald die Exklusivitäten auslaufen, eröffnen abgekürzte Neuzulassungsverfahren und die Umstellung von NDA- auf BLA-Einreichungskriterien den Wettbewerbseintritt und üben Abwärtsdruck auf die Preise aus – insbesondere in den Vereinigten Staaten, wo private Versicherer aggressiv Generika bevorzugen. Niedrigere Stückkosten sollen die Therapiezugänglichkeit sowohl in reifen als auch in aufstrebenden Regionen verbessern und den adressierbaren Patientenpool erweitern. Markeninhaber kontern dem Preisverfall, indem sie in differenzierte Darreichungsformen, kinderfreundliche Mikrogranulate und mehrwertsteigernde Adhärenz-Apps investieren und gleichzeitig ihren geografischen Fußabdruck in unterentwickelte Asien-Pazifik-Märkte ausweiten.

Lieferketteninnovation bei mikrobiellen/rekombinanten Enzymen

Wiederkehrende Engpässe bei porzinem Pankreatin haben die Versorgungssicherheit von einem operativen Gesichtspunkt zu einem strategischen Imperativ erhoben. Biotech-Innovatoren wie Entero Therapeutics treiben Adrulipase voran, eine rekombinante Lipase, die in Expressionssystemen produziert wird und Versorgungsengpässe bei Nutztieren umgeht.[3]Entero Therapeutics, "Adrulipase Phase-IIb-Ergebnisse," enterotherapeutics.com Rekombinante Plattformen versprechen eine engere Chargen-zu-Chargen-Konsistenz, verbesserte Virussicherheitsprofile und eine Skalierbarkeit, die sich an Nachfrageschübe anpassen kann – ein entscheidendes Merkmal angesichts periodischer nutztierbezogener Störungen. Ebenso relevant sind diätetische oder religiöse Einschränkungen, die die Akzeptanz porziner Produkte in bestimmten Ländern begrenzen; rekombinante Enzyme beseitigen diese Barrieren und erweitern das globale adressierbare Volumen. Wenn Validierungsdaten ausgereift sind, können Kostenträger synthetische Formulierungen für ihre geringeren Versorgungsrisikoprämien und eine potenziell verbesserte Bioverfügbarkeit belohnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intermittierende Engpässe bei der Versorgung mit porzinem Pankreatin | -1.1% | Global, mit akuten Auswirkungen in Europa & Großbritannien | Kurzfristig (≤ 2 Jahre) |

| Geringes klinisches Vertrauen; sub-therapeutische PERT-Dosierung | -0.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regionale Erstattungslücken für langfristige PERT | -0.6% | Schwellenmärkte, selektive entwickelte Regionen | Langfristig (≥ 4 Jahre) |

| Strenge cGMP- & Virussicherheitsanforderungen erhöhen die COGS | -0.4% | Globale Produktion, regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intermittierende Engpässe bei der Versorgung mit porzinem Pankreatin

In den Jahren 2024–2025 berichteten 96 % der britischen Gemeindeapotheken von Schwierigkeiten bei der Beschaffung von Creon – ein Engpass, der voraussichtlich bis 2026 anhalten wird. Die Ursachen umfassen eine begrenzte Anzahl zugelassener Schlachthöfe, Verzögerungen bei der Chargenfreigabeprüfung und pandemiebedingter Transportengpässe. Als die Lagerbestandslücken zunahmen, riefen nationale Regulierungsbehörden Protokolle für ernsthafte Engpässe aus, die Apotheker zur Dosis-für-Dosis-Substitution ermächtigten, doch viele Patienten rationierten Kapseln oder änderten ihre Ernährung mit dem Risiko von Mangelernährung. Die Knappheit unterstreicht die Fragilität einer Lieferkette, die auf einer einzigen tierischen Quelle beruht, und katalysiert das Interesse der Stakeholder an rekombinanten oder mikrobiellen Substituten, die die Beschränkungen bei porzinen Rohstoffen umgehen.

Geringes klinisches Vertrauen; sub-therapeutische PERT-Dosierung

Eine Querschnittsstudie zeigte, dass 40 % der Verschreibungen Enzymeinheiten unter den leitlinienempfohlenen 40.000–50.000 Lipaseeinheiten pro Mahlzeit enthalten, während 72 % der Patienten ihre Dosierung als unzureichend empfinden. Eine suboptimale Dosierung ergibt sich häufig aus eingeschränktem Zugang zur Gastroenterologie, der Variabilität des Fettgehalts in den Mahlzeiten und den Bedenken der Ärzte hinsichtlich der Pillenlast. Das Phänomen der Unterdosierung verschlimmert Komplikationen im Zusammenhang mit Malabsorption, erhöht die Gesundheitskosten durch vermeidbare Krankenhausaufenthalte und dämpft das potenzielle Marktvolumen. In mobile Gesundheitsanwendungen integrierte digitale Dosierungsrechner erweisen sich als pragmatische Gegenmaßnahmen, doch eine breite Implementierung erfordert die Unterstützung durch Ärzte und Kostenträger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: Dominanz der PERT steht vor synthetischer Disruption

Die Marktgröße für exokrine Pankreasinsuffizienz bei der Pankreasenzymersatztherapie hielt im Jahr 2025 einen Umsatzanteil von 80,92 %. Die Abhängigkeit von porzin abgeleiteter Pankrealipase bleibt die Norm, da die Formulierung die Trias aus Lipase, Amylase und Protease in von Klinikern vertrauten Verhältnissen liefert. Dennoch verzeichnen rekombinante und mikrobielle Formulierungen, obwohl sie heute weniger als 5 % des Volumens ausmachen, eine CAGR von 8,55 %, da sie auf Versorgungsunsicherheiten und diätetische Einschränkungen reagieren. Der Marktanteil synthetischer Enzyme bei der exokrinen Pankreasinsuffizienz wird bis 2031 voraussichtlich 10,25 % überschreiten, wenn Kandidaten in der späten Phase wie Adrulipase Phase-III-Daten akkumulieren.

Hersteller konventioneller PERT setzen auf kontrolliert freisetzende Mikrogranulate, die der Magensäure standhalten, während Innovatoren immobilisierte Enzymkartuschen erforschen, die mit Sondenkostpumpen kompatibel sind. Die Differenzierung erstreckt sich auf Zusatzleistungen – mobile Adhärenzplattformen, Tele-Ernährungsberatung und Patientenunterstützungsprogramme –, die die Verschreiberloyalität sichern, selbst wenn die Generikaerosion droht. Diese konvergierenden Entwicklungen deuten auf eine zukünftige Landschaft hin, in der porzine und rekombinante Optionen koexistieren und jeweils spezifische Patientensegmente auf der Grundlage von Allergiestatus, kulturellen Präferenzen und Ethik bezüglich der Herkunft ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsätiologie: Führungsposition der chronischen Pankreatitis durch Krebswachstum herausgefordert

Die chronische Pankreatitis erwirtschaftete im Jahr 2025 34,55 % des Umsatzes dank einer hohen Symptomprävalenz und einer lebenslangen Therapiedauer. Das Segment profitiert von etablierten klinischen Überweisungswegen zwischen Gastroenterologie und Ernährungsspezialisten, was eine stetige Erneuerung der Verschreibungen gewährleistet. Patienten mit zystischer Fibrose, obwohl zahlenmäßig kleiner, weisen eine langfristige Nachfragekurve auf, da die Enzymabhängigkeit in der frühen Kindheit beginnt und über Jahrzehnte anhält. Postoperative und idiopathische Ätiologien vervollständigen den Restmarkt, der oft durch eine intermittierende statt einer dauerhaften Dosierung gekennzeichnet ist.

EPI im Zusammenhang mit Pankreaskrebs, einst ein unterstützendes Adjuvans zur Palliativversorgung, steht nun vor einem Volumeuminflexionspunkt. Eine CAGR von 7,79 % bis 2031 ist in zweistelligen Überlebensgewinnen verankert, die mit neuen Chemotherapieregimen wie Ipsens Onivyde verbunden sind, das im Februar 2024 zugelassen wurde. Die Therapie verlängert die Lebenserwartung und vergrößert damit den kumulativen Bedarf an Enzymergänzung. Bemerkenswerterweise begannen onkologische Leitlinien, die im Jahr 2025 veröffentlicht wurden, eine proaktive Enzymersatztherapie zum Zeitpunkt der Krebsdiagnose zu befürworten – eine Praxisänderung, die die Penetrationsraten in den nächsten 5 Jahren wesentlich steigern könnte.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken bewahrten im Jahr 2025 einen Verkaufsanteil von 50,76 % aufgrund ihrer integralen Rolle bei der Therapieeinleitung und ihrer Nähe zu Fachkonsultationen. Die institutionelle Kaufkraft verschafft diesen Apotheken günstige Preisniveaus, die wiederum die Aufnahme in das Arzneimittelsortiment innerhalb integrierter Versorgungsnetze beeinflusst. Einzelhandelsketten fungieren weiterhin als Brücke für chronische Nachfüllungen, insbesondere in vorstädtischen Gebieten, in denen Krankenhausapotheken rar sind.

Online-Apotheken entwickeln sich jedoch zum am schnellsten wachsenden Knotenpunkt des Systems und verzeichnen bis 2031 eine CAGR von 10,41 %. Die Pandemie normalisierte die Lieferung chronischer Therapien an die Haustür, und regulatorische Erleichterungen für E-Rezepte haben die Hürden weiter gesenkt. Digitale Plattformen betten Nachfüllerinnerungen, Ernährungsverfolgung und Arzt-Chat-Funktionen ein und minimieren verpasste Dosen. Die Produktkomplexität bleibt jedoch ein Hemmfaktor; Portale müssen in der Titrationsfeinkostabstimmung geschulte Apotheker einsetzen, um Sicherheitsstandards aufrechtzuerhalten. Der Aufstieg des Kanals wird voraussichtlich Kooperationen zwischen Herstellern und Telemedizinanbietern fördern und die Enzymversorgung mit der Fernberatung durch Ernährungsberater integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 41,22 %, was den universellen Versicherungsschutz für zugelassene PERT-Marken und eine ausgereifte Verschreibergemeinschaft widerspiegelt, die mit hochdosierten Therapieregimen vertraut ist. Creon allein genießt eine bevorzugte Arzneimittelaufnahme von 93 % bei kommerziellen Plänen und Medicare Part D. Dennoch haben episodische Engpässe aufgrund einer begrenzten Versorgung mit porzinen Drüsen die Aufmerksamkeit der Kostenträger auf sich gezogen und Leistungserbringer dazu veranlasst, zukünftige rekombinante Alternativen in Betracht zu ziehen. Die Wettbewerbsdynamik könnte sich intensivieren, wenn FDA-Leitlinien im Rahmen des BLA-Verfahrens die Anforderungen für biosimilare Enzyme klären und damit generische Einreichungen nach 2028 beschleunigen.

Europa weist eine hohe klinische Sophistication auf, kämpft jedoch mit akut eingeschränkten Lagerbeständen. Die Europäische Arzneimittel-Agentur beschleunigte im Juni 2024 die Zulassung von Micrazym, um die Produktverfügbarkeit zu diversifizieren. Dennoch ergaben Umfragen aus dem Jahr 2025, dass britische Patienten inmitten anhaltender Engpässe auf Dosisrationierung zurückgriffen. Als Reaktion darauf erarbeiten nationale Gesundheitssysteme Notfallverträge, die Lieferanten zur Haltung mehrmonatiger Sicherheitsbestände verpflichten und die Resilienz stärken, bis rekombinante Pipelines ausgereift sind. Parallele Entwicklungen bei digitalen Adhärenzwerkzeugen – exemplarisch durch die MyCyFAPP-App, die die Dosierung anhand von Mahlzeitenfotos anpasst – gewinnen in europäischen Kliniken für zystische Fibrose schnell an Akzeptanz.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,29 % bis 2031, getragen von verbesserter diagnostischer Reichweite, der Alterung der Bevölkerung und einer zunehmenden Last chronischer Erkrankungen. Chinesische epidemiologische Daten zeigen einen überproportionalen Anstieg der Pankreaskrebsinzidenz bei Erwachsenen im Alter von 35–49 Jahren – ein Trend, der den Enzymbedarf direkt ankurbelt. Regulatorische Reformen sind gleichermaßen bedeutsam: Indiens Überarbeitung der Nationalen Liste unentbehrlicher Arzneimittel im Jahr 2024 nennt nun ausdrücklich Pankrealipase und erleichtert die öffentliche Krankenhausbeschaffung. Fragmentierte Erstattungsstrukturen und die Abhängigkeit von importierten Marken halten den Behandlungszugang jedoch uneinheitlich. Multinationale Unternehmen gehen daher Partnerschaften mit regionalen Auftragsherstellern ein, um lokale Abfüll- und Fertigstellungskapazitäten aufzubauen und gleichzeitig Zölle zu senken und politischen Goodwill zu stärken.

Wettbewerbslandschaft

Der Markt für exokrine Pankreasinsuffizienz beherbergt eine Mischung aus langjährig etablierten Pharmaunternehmen und agilen Biotech-Einsteigern. AbbVie, Viatris und Nestlé Health Science kontrollieren gemeinsam mehr als die Hälfte des weltweiten Umsatzes durch Markenstärke, multiregionale Zulassungsdossiers und eingebettete gastroenterologische Vertriebsstrukturen. Um den Marktanteil vor dem Patentablauf 2028 zu verteidigen, bauen diese etablierten Unternehmen ihre Fertigungsredundanz aus – AbbVie hat Anfang 2025 eine zusätzliche Pankrealipase-Linie in Puerto Rico in Betrieb genommen – und investieren in Mikrogranulattechnologien, die eine reduzierte Kapselbelastung versprechen.

Biotech-Herausforderer, exemplarisch durch Entero Therapeutics und Alcresta Therapeutics, verfolgen Differenzierung über rekombinante Enzyme und gerätegestützte Darreichung. Enteros Adrulipase schloss die Phase IIb mit statistisch signifikanten Verbesserungen der Fettabsorption gegenüber dem Behandlungsstandard ab und bereitet damit den Boden für einen entscheidenden Phase-III-Ergebnis im Jahr 2026. Alcresta hingegen vermarktet RELiZORB, eine immobilisierte Lipasekassette, die von der FDA als Klasse-II-Medizinprodukt zugelassen wurde und auf sondenernährte Patienten mit schwerer Malabsorption abzielt. Solche Gerät-Arzneimittel-Hybride verwischen traditionelle Wettbewerbsgrenzen und können Nischen- und doch hochwertige Subsegmente erschließen.

Versorgungsresilienz ist nun ein Wettbewerbsdifferenzierungsmerkmal. Viatris unterzeichnete ein mehrjähriges Beschaffungsabkommen für porzine Drüsen mit Smithfield Foods, während Nestlé Health Science durch eine Minderheitsbeteiligung an einem dänischen Unternehmen für synthetische Biologie in mikrobielle Enzyme diversifizierte. Unternehmen wetteifern auch darum, digitale Ökosysteme zu integrieren: AbbVie ist im Jahr 2025 eine Partnerschaft mit MyHealthCoach eingegangen, um Creon-Dosierungserinnerungen in eine Ernährungstagebuch-App einzubetten. Insgesamt veranschaulichen diese Schritte den Übergang von einem produktzentrierten zu einem lösungszentrierten Wettbewerb, bei dem die Optimierung klinischer Ergebnisse und die Versorgungssicherheit genauso stark gewichtet werden wie die Kapselanzahlökonomie.

Marktführer der exokrinen Pankreasinsuffizienz (EPI)-Branche

AbbVie Inc.

Nestlé Health Science

Digestive Care Inc.

Alcresta Therapeutics

First Wave BioPharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Alcresta Therapeutics gab die Aufnahme des ersten Patienten am Massachusetts General Hospital (MGH) in eine durch Prüfer initiierte Studie bekannt, die die Wirksamkeit von RELiZORB bei der Behandlung von exokriner Pankreasinsuffizienz (EPI) bei sondenernährten Pankreatitispatienten bewertet. Dieser klinische Meilenstein unterstreicht das Potenzial von RELiZORB, einem kritischen Bedarf an Ernährungsunterstützung für Patienten mit schwerer Pankreasdysfunktion zu begegnen.

- April 2025: Horizon Therapeutics (Uplizna) erhielt die FDA-Zulassung für Uplizna (Inebilizumab-cdon) als erste und einzige Behandlung für die Immunglobulin-G4-bezogene Erkrankung (IgG4-RD), die zugrunde liegende Ursache der Typ-1-Autoimmunen Pankreatitis (AIP). Diese wegweisende Zulassung setzt einen neuen Präzedenzfall für das Management seltener Erkrankungen in der Pankreatitis-Gemeinschaft und ebnet den Weg für Innovationen bei immunzielgerichteten Therapeutika für Pankreaserkrankungen.

- März 2025: Adalvo bereitet sich auf eine wichtige europäische Markteinführung von Pankreatin-Kapseln mit verzögerter Freisetzung vor und erweitert damit sein Peptid- und Biosimilar-Portfolio. Als Blockbuster-Behandlung für EPI markiert diese Entwicklung einen strategischen Vorstoß, um therapeutische Lücken in der Enzymersatztherapie in Europa zu schließen und den Zugang zu erschwinglicher, wirkungsvoller Versorgung zu erweitern.

Berichtsumfang des globalen Marktes für exokrine Pankreasinsuffizienz (EPI)

Im Rahmen dieses Berichts wird exokrine Pankreasinsuffizienz als eine Enzymproduktion von weniger als 10,0 % des für eine normale Verdauung erforderlichen Niveaus definiert. Die exokrine Pankreasinsuffizienz wird hauptsächlich durch Erkrankungen verursacht, die das Pankreasparenchym zerstören, wie chronische Pankreatitis und zystische Fibrose, sowie durch Pankreasresektion. Der Markt für exokrine Pankreasinsuffizienz (EPI) ist segmentiert nach Therapien (Pankreasexokrine Ersatztherapien (PERT), Ernährungstherapie (Nahrungsergänzungsmittel)), nach Vertriebskanälen (Krankenhausapotheken, Einzelhandelsapotheken und andere) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Pankreasenzymersatztherapie (PERT) | Porzin abgeleitete Formulierungen |

| Mikrobielle/rekombinante Formulierungen | |

| Ernährungstherapie | Makronährstoffspezifische Nahrungsergänzungsmittel |

| Pro- & Synbiotika |

| Zystische Fibrose |

| Chronische Pankreatitis |

| Pankreaskrebs |

| Postoperative & andere Ursachen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapie | Pankreasenzymersatztherapie (PERT) | Porzin abgeleitete Formulierungen |

| Mikrobielle/rekombinante Formulierungen | ||

| Ernährungstherapie | Makronährstoffspezifische Nahrungsergänzungsmittel | |

| Pro- & Synbiotika | ||

| Nach Krankheitsätiologie | Zystische Fibrose | |

| Chronische Pankreatitis | ||

| Pankreaskrebs | ||

| Postoperative & andere Ursachen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für exokrine Pankreasinsuffizienz bis 2031?

Die Marktgröße für exokrine Pankreasinsuffizienz wird bis 2031 voraussichtlich USD 4,15 Milliarden erreichen, was einer CAGR von 5,45 % über den Zeitraum 2026–2031 entspricht.

Welcher Therapietyp dominiert derzeit den Umsatz?

Die Pankreasenzymersatztherapie hielt im Jahr 2025 80,92 % des Umsatzes aufgrund einer starken klinischen Akzeptanz und breiter behördlicher Zulassungen.

Warum gewinnen rekombinante Enzyme an Aufmerksamkeit?

Rekombinante Enzyme umgehen Versorgungsengpässe bei porzinen Rohstoffen, bieten gleichbleibende Reinheit und entsprechen diätetischen Einschränkungen, was zu einer CAGR von 8,55 % bis 2031 für synthetische Formulierungen führt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik zeigt die stärkste Wachstumsdynamik mit einer Ausweitung um eine CAGR von 6,29 % bis 2031, da sich Diagnostik und Gesundheitsversorgung verbessern.

Wie werden bevorstehende Patentabläufe den Markt beeinflussen?

Der Patentablauf 2028 wird die Markteintrittsbarrieren für Generika senken, den Patientenzugang durch niedrigere Preise erweitern und den Wettbewerb intensivieren, insbesondere in Nordamerika.

Welche Faktoren tragen am meisten zu Versorgungsengpässen bei?

Die Abhängigkeit von begrenzter porziner Drüsenbeschaffung, Qualitätskontrollengpässe und Transportstörungen führen zu intermittierenden Produktengpässen, insbesondere in Europa und dem Vereinigten Königreich.

Seite zuletzt aktualisiert am: