Marktgröße und Marktanteil für Sehr-Kleinstöffnungs-Terminals (VSAT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.02 Milliarden US-Dollar |

| Marktgröße (2031) | 11.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

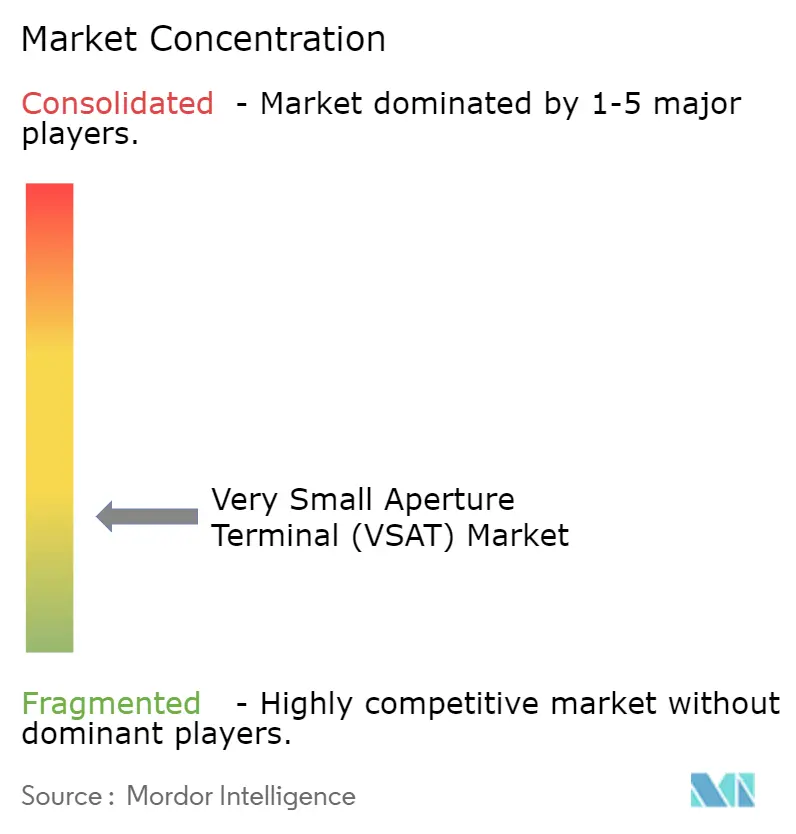

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sehr-Kleinstöffnungs-Terminals (VSAT) von Mordor Intelligence

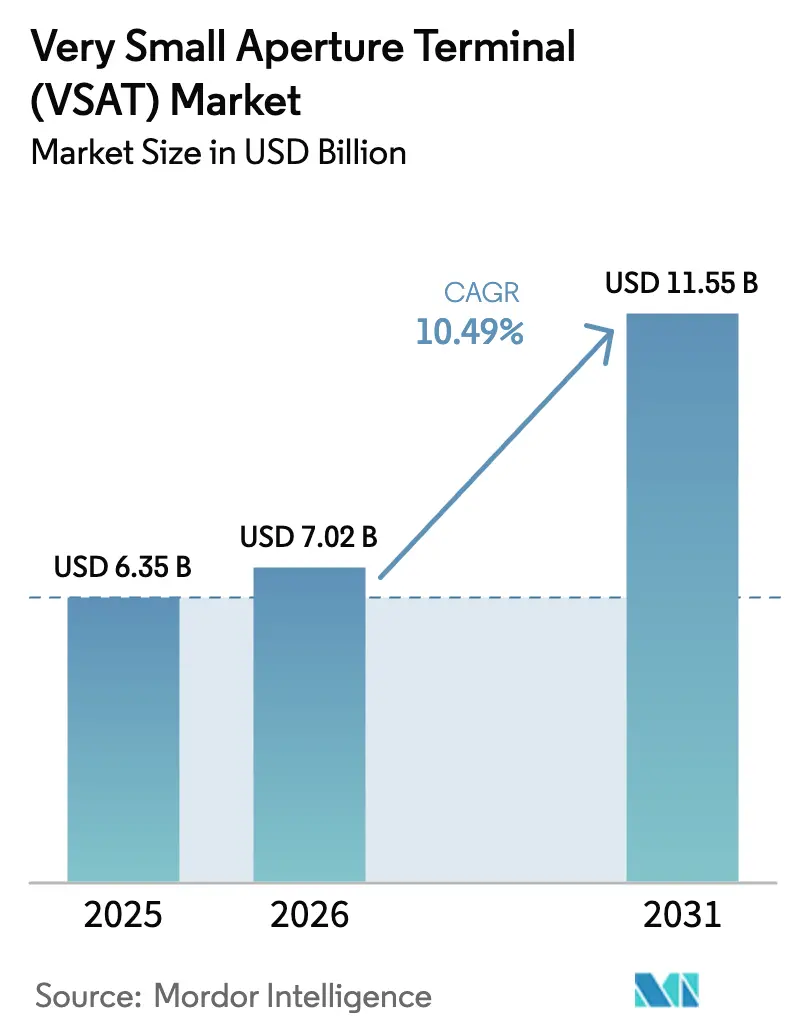

Die Marktgröße für VSAT wurde im Jahr 2025 auf 6,35 Milliarden USD geschätzt und soll von 7,02 Milliarden USD im Jahr 2026 auf 11,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,49 % während des Prognosezeitraums (2026–2031). Der Schwung kommt von Hochdurchsatz-Satellitenstarts, wachsenden Mandaten zur maritimen Digitalisierung, der Automatisierung im Energiesektor und groß angelegten Programmen für ländliches Breitband in Asien. Die Wettbewerbsintensität steigt, da vertikal integrierte LEO-Anbieter die traditionelle GEO-Wirtschaftlichkeit stören und die etablierten Marktteilnehmer zwingen, hybride Orbit-Strategien zu beschleunigen. Kapazitätserweiterungen im Ku- und Ka-Band, gekoppelt mit Fortschritten bei Flachpanelantennen, erweitern die adressierbaren Anwendungsfälle und helfen Betreibern, versorgungskettenbedingte Schocks im Zusammenhang mit Gallium-basierten Verstärkern abzufedern. Obwohl regulatorische Verzögerungen und Preisdruck die Margen belasten, stützen anhaltende Multi-Orbit-Innovationen und öffentliche Finanzierung weiterhin die Expansion im VSAT-Markt.

Wichtigste Erkenntnisse des Berichts

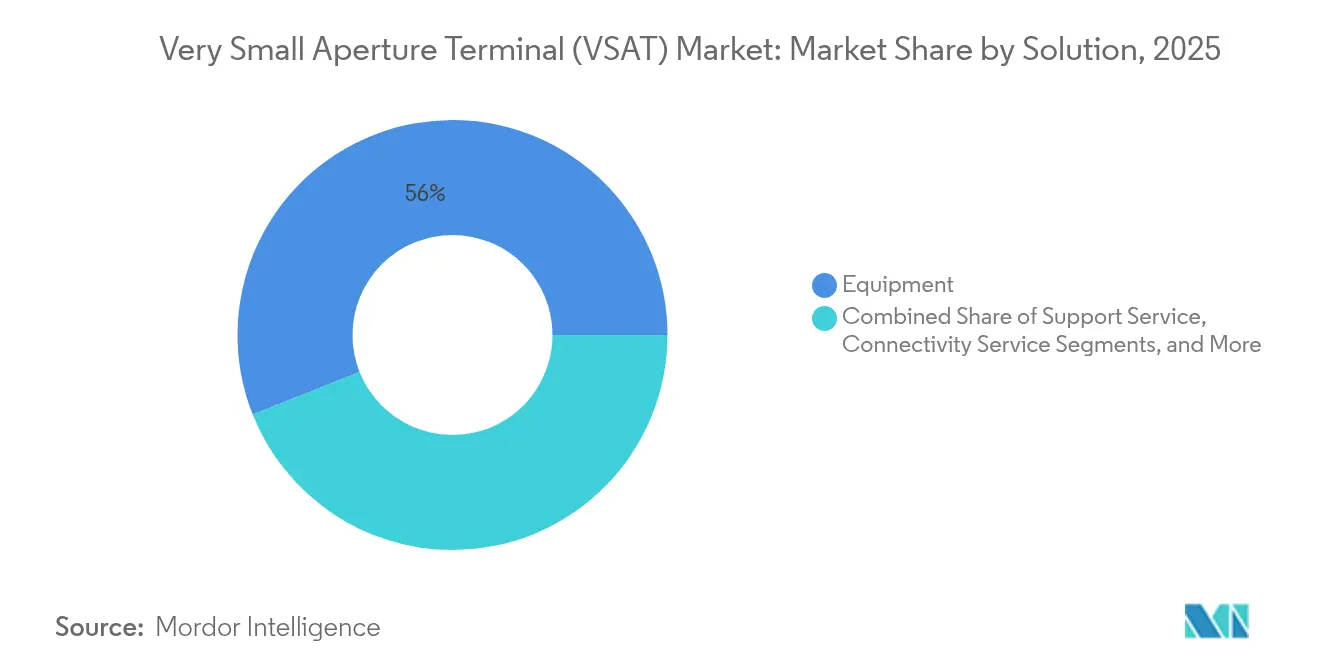

- Nach Lösung erfasste Ausrüstung im Jahr 2025 einen VSAT-Marktanteil von 56,02 %, während Konnektivitätsdienste bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen werden.

- Nach Plattform hielten Landsysteme im Jahr 2025 47,35 % der VSAT-Marktgröße; maritime Plattformen entwickeln sich mit der schnellsten CAGR von 11,6 % bis 2031, angetrieben durch die IMO-e-Navigation-Compliance.

- Nach Frequenz führte das Ku-Band mit einem Umsatzanteil von 41,22 % im Jahr 2025; das Ka-Band soll auf der Grundlage von Spot-Beam-Einsätzen mit einer CAGR von 14,02 % wachsen.

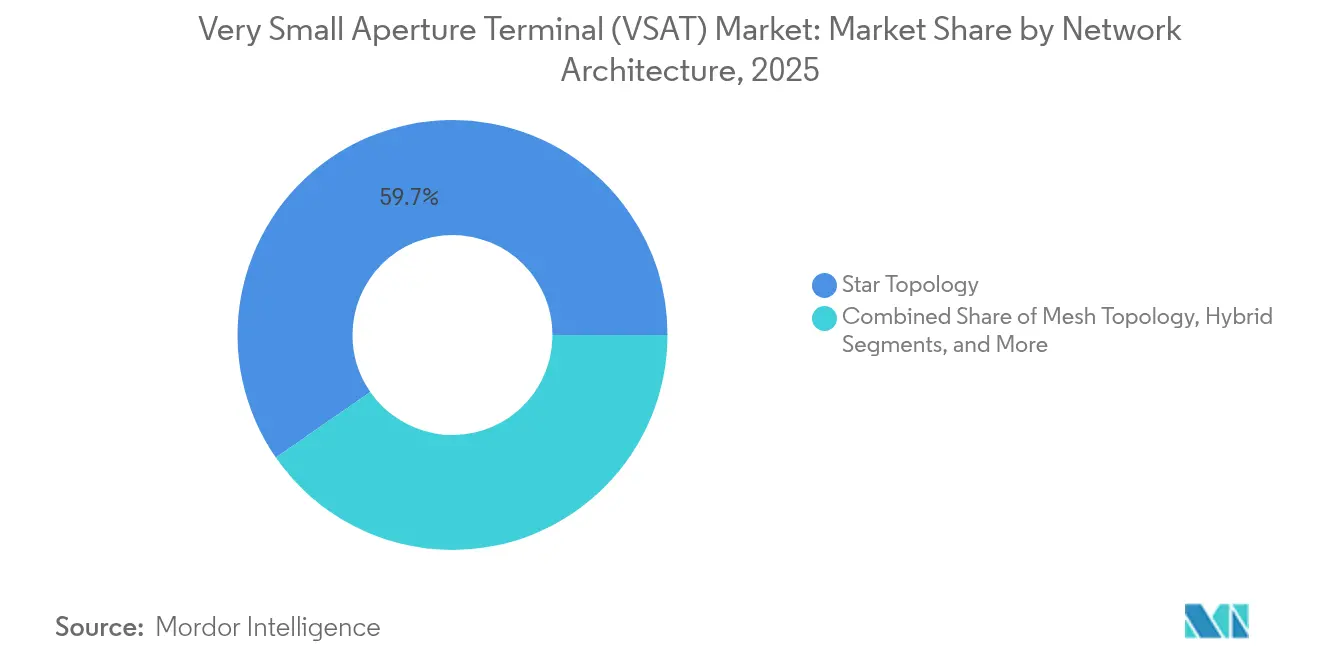

- Nach Netzwerkarchitektur entfiel auf die Stern-Topologie im Jahr 2025 ein VSAT-Marktanteil von 59,65 %, während Mesh-Netzwerke voraussichtlich mit einer CAGR von 10,78 % steigen werden.

- Nach Typ dominierte Standard-VSAT im Jahr 2025 mit 72,34 % der AT-Marktgröße; Mikro-VSAT wächst am schnellsten mit einer CAGR von 11,95 %.

- Nach Design erwirtschafteten Terminals in kommerzieller Ausführung im Jahr 2025 35,16 % des Umsatzes, während gehärtete Einheiten voraussichtlich mit einer CAGR von 10,66 % steigen werden.

- Nach Antenne lieferten Parabolantennen im Jahr 2025 einen Umsatzanteil von 62,05 %; elektronisch gesteuerte Flachpaneleinheiten sollen mit einer CAGR von 13,01 % wachsen.

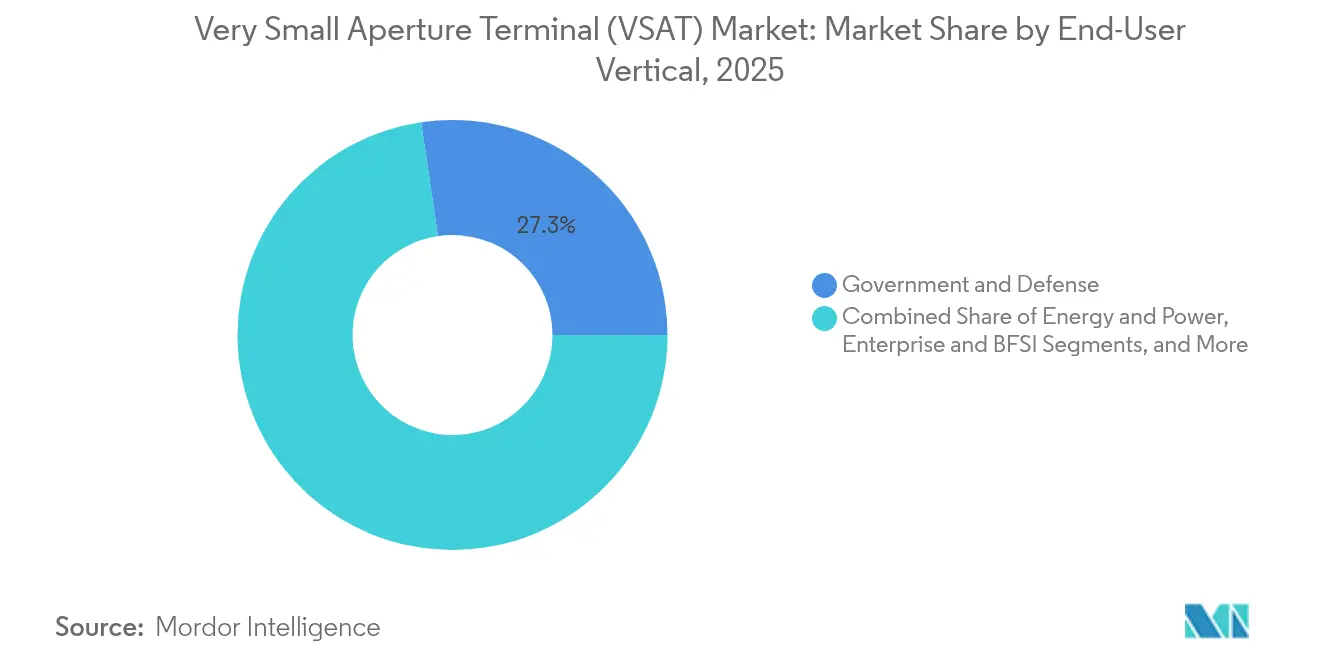

- Nach Endnutzer führten Regierung und Verteidigung mit einem Anteil von 27,33 %, während die Luftfahrt-IFC voraussichtlich bis 2031 eine CAGR von 14,45 % verzeichnen wird.

- Nach Anwendung hielten Datennetzwerke im Jahr 2025 einen VSAT-Marktanteil von 46,88 %; IoT/M2M-Backhaul ist für eine CAGR von 14,96 % vorgesehen.

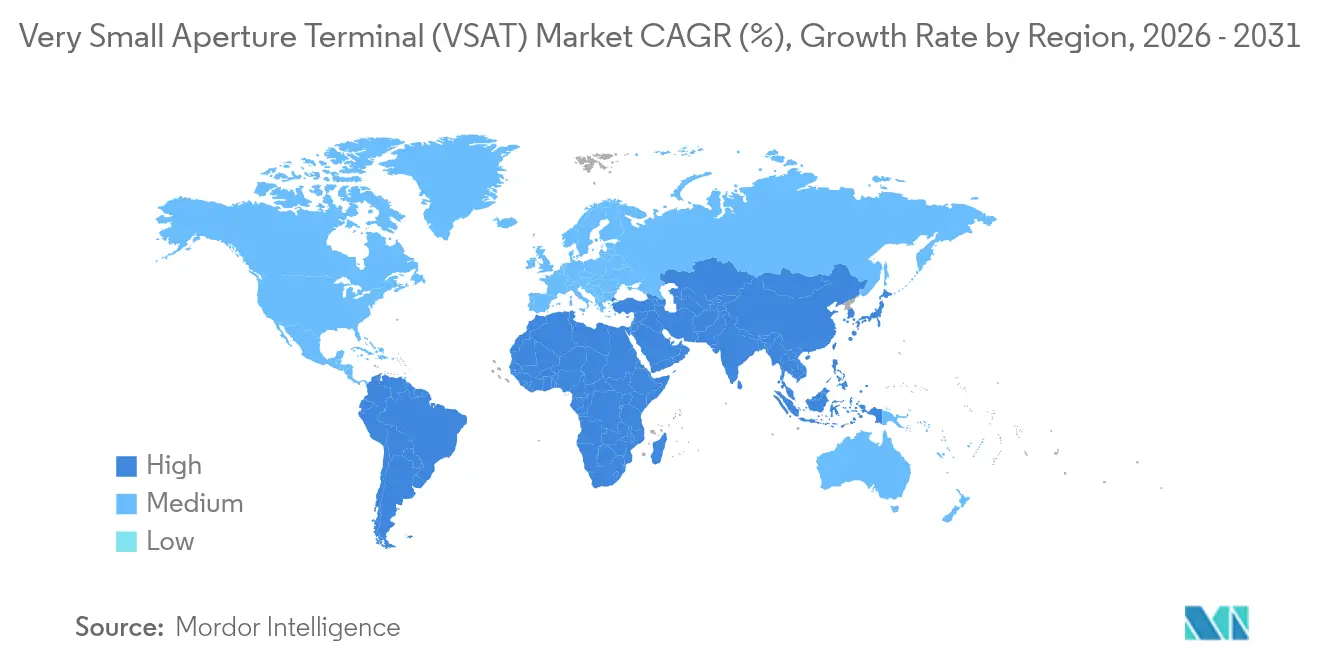

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 31,22 %, während Asien-Pazifik voraussichtlich die höchste CAGR von 11,84 % aufgrund staatlich finanzierter ländlicher Breitbandprogramme verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sehr-Kleinstöffnungs-Terminals (VSAT)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von HTS- und LEO-Konstellationen, die Sub-USD-1/GB-Backhaul in Afrika ermöglichen | +2.1% | Afrika und weiterer Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende maritime Digitalisierung und IMO-e-Navigation-Mandate | +1.8% | Globale Schifffahrtsrouten | Kurzfristig (≤ 2 Jahre) |

| Fernfeldautomatisierung großer Energiekonzerne im Nahen Osten | +1.5% | Naher Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Staatlich finanziertes ländliches Breitband in Asien | +1.9% | Kernregion Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachrüstungswelle für Airline-IFC in Nordamerika und Asien | +1.6% | Wichtige Luftfahrtdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| NATO-konforme Beschaffung von tragbaren VSATs | +1.3% | Verbündete Verteidigungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von HTS- und LEO-Konstellationen, die Sub-USD-1/GB-Backhaul in Afrika ermöglichen

Hochdurchsatz-Satelliten und proliferierende LEO-Flotten senken die Bandbreitenkosten im ländlichen Afrika, wo die von Starlink getriebenen Abonnentenzahlen in Simbabwe innerhalb eines Jahres um das Fünffache gestiegen sind.[1]Space in Africa, "Starlink treibt 500 % Wachstum bei VSAT-Abonnements in Simbabwe an," spaceinafrica.com LEO-Systeme reduzieren die Latenz und verkürzen die Bereitstellungszeiten, sodass Mobilfunkbetreiber die 4G-Abdeckung in Regionen ohne Glasfaser ausweiten können. Aggressive Verbraucherpreise, einschließlich Mietmodelle für Hardware, beseitigen Erschwinglichkeitshürden und fördern grenzüberschreitende Telekommunikationspartnerschaften. Regulierungsbehörden sind gleichermaßen unterstützend, da Lesotho und andere Regierungen jahrzehntelange Landerechte erteilen, die Satellitenkonnektivität als Katalysator für wirtschaftliche Inklusion betrachten. Das Ergebnis sind beschleunigte VSAT-Rollouts, die den VSAT-Markt für dauerhaftes Wachstum in unterversorgten afrikanischen Regionen positionieren.

Zunehmende maritime Digitalisierung und IMO-e-Navigation-Mandate

Das Erleichterungsübereinkommen schreibt nun den Datenaustausch über ein einziges Fenster vor, was Reedereien dazu zwingt, von veralteten L-Band-Verbindungen auf Ku- und Ka-Band-VSAT für die primäre Kommunikation umzusteigen.[2]Maritime Executive, "IMO: Der Regulierungsrahmen für den maritimen Datenaustausch," maritime-executive.com Bevorstehende IMO-Strategien zur KI-gestützten Navigation zielen auf eine vollständig vernetzte Flotte bis 2027 ab, was die Bandbreitennachfrage weiter ankurbelt. Schiffsbetreiber setzen auf leistungsstarke GEO- und NGSO-Pfade, um Just-in-Time-Routing zu unterstützen, das den Kraftstoffverbrauch um 14 % senkt. Flachpanelantennen erleichtern Platzbeschränkungen an Deck und fördern die Akzeptanz bei mittelgroßen Schiffen. Insgesamt stärken mandatierte digitale Berichterstattung und Effizienzziele die Ku/Ka-Hardware-Erneuerungszyklen im globalen VSAT-Markt.

Fernfeldautomatisierung großer Energiekonzerne im Nahen Osten

Öl- und Gasunternehmen schätzen, dass fortschrittliche Konnektivität durch prädiktive Analysen und Robotik bis 2030 einen vorgelagerten Wert von 250 Milliarden USD freisetzen könnte. Aramcos Investition in OneWeb-Verbindungen signalisiert eine wachsende Präferenz für LEO-gestützte Niedriglatenz-Steuerung in Wüstenfeldern, wo Glasfaser nicht realisierbar ist. Derzeit nutzen nur 5 % der Offshore-Standorte VSAT, was einen enormen Expansionsspielraum lässt, da digitale Zwillinge und Edge-Analysen an Bedeutung gewinnen. Multi-Orbit-Terminals, die GEO-Reichweite mit LEO-Reaktionsfähigkeit verbinden, werden zum Standard in Bohrpaketen. Dieser Automatisierungsimperativ treibt Ausrüstungsaufrüstungen voran, die den VSAT-Markt-Fußabdruck in Energiekorridoren vergrößern.

Staatlich finanziertes ländliches Breitband beschleunigt VSAT-Rollouts in Asien

Indiens BharatNet III stellt 16,7 Milliarden USD bereit, um bis 2025 650.000 Dörfer zu vernetzen, wobei VSAT Gelände überbrückt, das Glasfaser wirtschaftlich nicht erreichen kann.[3]ET Telecom, "Regierung investiert weitere 13 Milliarden USD in BharatNet," telecom.economictimes.indiatimes.com Zu den politischen Anreizen gehört eine Rentabilitätslückenfinanzierung, die die Kapitalkosten für private ISPs ausgleicht, die Satelliten-Backhaul einsetzen. Inländische Ku-Band-Gateways, die von BSNL betrieben werden, unterstreichen den Vorstoß für souveräne Infrastruktur. Konkurrierende LEO-Anbieter wie Starlink und Kuiper verhandeln über den Zugang und deuten auf hybride Glasfaser-Satelliten-Modelle hin, um die Abdeckung zu maximieren. Ähnliche Subventionsprogramme in Indonesien und den Philippinen stärken die langfristige Nachfragesichtbarkeit für den VSAT-Markt in der gesamten Region Asien-Pazifik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Starlinks um 50 % günstigere Bandbreite | -1.4% | Globale GEO-Märkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpass bei GaN-Hochleistungsverstärkern | -0.8% | Weltweite Fertigung | Mittelfristig (2–4 Jahre) |

| Strenge ECC-ESIM-Lizenzierungsverzögerungen in Europa | -0.5% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Ka-Band-Gateways in Schwellenländern | -0.7% | Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Starlinks um 50 % günstigere Bandbreite in GEO-Märkten

Starlink liefert mehr als 102 Tbit/s Kapazität und hat Schlagzeilen machende Airline-Deals abgeschlossen, die die Preise etablierter GEO-Anbieter um die Hälfte unterbieten. Betreiber wie Hughes verloren innerhalb von 15 Monaten über 500.000 Verbraucherabonnenten, was die Elastizität in preissensiblen Segmenten verdeutlicht. Um wettbewerbsfähig zu bleiben, fusionieren GEO-Marktführer, um Skaleneffekte zu erzielen, wie die Viasat-Inmarsat-Fusion und die ausstehende SES-Intelsat-Kombination belegen. Unterdessen nutzen Unternehmenskunden LEO-Angebote, um niedrigere Verlängerungsraten auszuhandeln. Dieser Margendruck dämpft das kurzfristige Umsatzwachstum im VSAT-Markt.

Lieferkettenengpass bei GaN-Hochleistungsverstärkern nach 2024

China kontrolliert 98 % der weltweiten Galliumproduktion, und neue Exportbeschränkungen erhöhen die Risiken für die Verfügbarkeit von HF-Komponenten. Eine 30-prozentige Störung könnte 602 Milliarden USD aus der US-Wirtschaft auslöschen, was die ESA dazu veranlasste, das GREAT2-Programm zu starten, das europäische Halbleiterfabriken fördert. VSAT-Hersteller sehen sich mit längeren Vorlaufzeiten und steigenden Verstärkerkosten konfrontiert, was die Terminallieferungen verzögert. Einige Betreiber beziehen nun siliziumbasierte Alternativen aus mehreren Quellen, aber Effizienzeinbußen erschweren das Ka-Band-Systemdesign. Sofern die Diversifizierung nicht beschleunigt wird, könnte die Versorgungsknappheit die Ausrüstungslieferungen einschränken und die VSAT-Marktexpansion verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Ausrüstung verankert den Umsatz, während Dienste das Wachstum antreiben

Das Ausrüstungssegment erwirtschaftete im Jahr 2025 mehr als die Hälfte des gesamten VSAT-Marktumsatzes, was auf hohe Vorabausgaben für Terminals, Hubs und Gateways zurückzuführen ist. Konnektivitätsdienste liefern jedoch die schnellste CAGR von 11,6 %, da Betreiber auf wiederkehrende Modelle umsteigen, die Kapazität, Sicherheit und Analysen bündeln. Die gestiegene Nachfrage nach Multi-Orbit-Resilienz veranlasst Unternehmen, das Netzwerkmanagement auszulagern, sodass Dienstleister Mehrwertangebote auf die Basisbandbreite aufsetzen können. Diese strategische Verschiebung gleicht Hardware-Zyklen aus und sorgt für stabilere Cashflows, was das Anlegervertrauen in den VSAT-Markt stärkt.

Hub- und Basisband-Erneuerungsprogramme treiben weiterhin die Ausrüstungsausgaben an, da Betreiber die Infrastruktur für Ka-Band- und LEO-Nutzlasten vorbereiten. Marktführer differenzieren sich durch Terminal-Designs mit integriertem WLAN, erweitertem SD-WAN und Edge-Computing. Unterdessen profitieren Support-Dienste von unternehmenskritischen SLAs, die kontinuierliche Überwachung und vorbeugende Wartung abdecken. Zusammen erhalten diese ineinandergreifenden Schichten einen vielfältigen Umsatzmix aufrecht, der den VSAT-Markt trotz Preisvolatilität widerstandsfähig hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Land-VSAT dominiert, während Maritime beschleunigt

Landgestützte Einsätze erfassten im Jahr 2025 47,35 % des VSAT-Marktanteils, angetrieben durch die Konnektivität von Unternehmensstandorten und Digitalisierungsprogrammen des öffentlichen Sektors. Regierungsausschreibungen für Community-WLAN und Grenzüberwachung halten die Nachfrage stabil, während die Fernüberwachung von Anlagen inkrementelle Verbindungen im Bergbau und bei Versorgungsunternehmen antreibt. Trotz der Dominanz des Landes wachsen maritime Verbindungen am schnellsten, da Schiffsbetreiber Breitband für Routenoptimierung, Crew-Wohlfahrt und regulatorische Berichterstattung einsetzen. Antennenhersteller bringen niedrigprofilierte Ku/Ka-Lösungen auf den Markt, die Salzwasser und Vibrationen standhalten und Nachrüstungen bei bestehenden Flotten erleichtern.

Luftgestützte Anwendungen fügen eine weitere wachstumsstarke Dimension hinzu, insbesondere da Airlines Kabinen aufrüsten, um die Markentreue auf Langstreckenrouten zu erhalten. Tragbare und Rucksack-Systeme richten sich an Verteidigungsnutzer, die Breitband in anspruchsvollen Einsatzgebieten benötigen. Diese komplementären Nischen erweitern das adressierbare Universum und helfen, den VSAT-Markt von einer einzelnen Plattformkategorie zu diversifizieren.

Nach Frequenzband: Ku-Band-Führung durch Ka-Band-Innovation herausgefordert

Das Ku-Band hält weiterhin den größten Anteil am VSAT-Marktumsatz mit 41,22 %, gestützt durch ausgereifte Bodennetze und globale Strahlabdeckung. Das Ka-Band verzeichnet jedoch eine CAGR von 14,02 % dank Spot-Beam-Architekturen, die 10- bis 100-fache Kapazitätssteigerungen und niedrigere USD-pro-GB-Kosten liefern. Neue Ka-Satelliten verfügen über digitale Nutzlasten, die Bandbreite dynamisch zuweisen und die Spektraleffizienz verbessern. Regenabschwächung stellt weiterhin Designhürden dar, sodass Integratoren adaptive Kodierung und Dual-Band-Terminals hinzufügen, um die Betriebszeit aufrechtzuerhalten.

Das C-Band bleibt unverzichtbar für Rundfunk und Hochleistungs-Uplinks in äquatorialen Regenzonen, während das X-Band Verteidigungsmissionen mit verschlüsselten Nutzlasten unterstützt. Multi-Band-Pakete, die diese Schichten kombinieren, gewinnen bei Energiekonzernen und Regierungen an Beliebtheit, die Flexibilität schätzen. Diese Spektrumsvielfalt sichert die Kapazität über mehrere Märkte hinweg und hält den VSAT-Markt auf einem nachhaltigen Wachstumskurs.

Nach Netzwerkarchitektur: Dominanz der Stern-Topologie steht vor Mesh-Herausforderung

Sternnetze machten im Jahr 2025 59,65 % der VSAT-Marktgröße aus, da zentralisierte Hubs das Management vereinfachen und eine einfache Multicast-Verteilung ermöglichen. Mesh-Architekturen steigen jedoch mit einer CAGR von 10,78 %, da IoT- und kritische Infrastrukturnutzer Standort-zu-Standort-Pfade benötigen, die potenzielle Hub-Ausfälle umgehen. Regenerative Satelliten und On-Orbit-Router beschleunigen die Akzeptanz durch Reduzierung der Hin- und Rücklauflatenz. Betreiber setzen auch hybride Topologien ein, die je nach Anwendungsverkehr dynamisch zwischen Stern und Mesh wechseln.

Dedizierte SCPC-Verbindungen bestehen dort weiter, wo Punkt-zu-Punkt-Kapazität deterministisch bleiben muss, wie z. B. bei Fernsehbeitragsfeeds oder militärischen Gateways. Software-definiertes Networking in der Cloud orchestriert diese verschiedenen Pfade und gewährleistet die Einhaltung von Anwendungs-SLAs. Architektonische Optionalität wird somit zu einem Wettbewerbsdifferenziator im VSAT-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Standard-VSAT führt, während Mikrolösungen an Dynamik gewinnen

Herkömmliche Terminals mit Öffnungen von 1 Meter oder mehr trugen im Jahr 2025 72,34 % des Umsatzes bei, was ihre Zuverlässigkeit in Unternehmens-WANs und staatlichen Backbone-Netzen unterstreicht. Mikro-VSAT-Einheiten unter 0,6 Meter wachsen jedoch mit einer CAGR von 11,95 %, angetrieben durch Mietmodelle für Einzelhandelsgeschäfte, Geldautomaten und Katastrophenschutzteams. Miniaturisierung senkt die Versandkosten und vereinfacht Dachinstallationen, wodurch neue Kundenprofile entstehen, die VSAT zuvor als unpraktisch betrachteten.

Standard-Terminals dominieren weiterhin Hochdurchsatz-Verbindungen, die HD-Video, Cloud-Backup und VoIP-Trunking unterstützen. Sie werden jetzt mit Multi-Band-Radios ausgeliefert, die automatisch zwischen GEO- und LEO-Strahlen wechseln und Endnutzer vor Verbindungsverschlechterungen schützen. Dieses abgestufte Produktangebot sichert sowohl Legacy- als auch neue Anwendungsfälle für den VSAT-Markt.

Nach Design: Kommerzielles Volumen trifft auf gehärtete Zuverlässigkeit

Gehäuse in kommerzieller Ausführung lieferten im Jahr 2025 35,16 % des Umsatzes aufgrund von Kostenvorteilen in günstigen Umgebungen wie Unternehmensgeländen und Einzelhandelsgeschäften. Gehärtete Designs mit versiegelter Elektronik und schwingungsgedämpften Halterungen entwickeln sich mit einer CAGR von 10,66 %, da Streitkräfte, maritime Flotten und Energieunternehmen Verbindungen in rauen Umgebungen einsetzen. Verteidigungskäufer bestehen nun auf militärspezifikationskonformen Radios mit integrierter Interferenzminderung und Tarnprofilen, was die durchschnittlichen Verkaufspreise erhöht.

Anbieter übernehmen Wärmemanagementtechniken aus dem Automobilsektor und verbessern die Zuverlässigkeit in Wüsten- oder Polarextremen, ohne Volumen hinzuzufügen. Infolgedessen dringen robuste Systeme in kommerzielle Bergbau- und Baumärkte vor, die sich früher mit weniger leistungsfähiger Ausrüstung begnügten. Diese Designbifurkation diversifiziert die Lieferanteneinnahmeströme im VSAT-Markt.

Nach Antennentechnologie: Parabolische Dominanz durch Flachpanel-Innovation herausgefordert

Parabolantennen erfassten im Jahr 2025 62,05 % des Umsatzes und werden für ihre hohe Verstärkung und wirtschaftliche Produktion geschätzt. Elektronisch gesteuerte Flachpanelantennen vergrößern ihren Fußabdruck mit einer CAGR von 13,01 %, da Mobilitätskunden geringen Luftwiderstand und keine beweglichen Teile schätzen. Die Stückkosten bleiben ein Gegenwind, doch Skaleneffekte verbessern sich mit Volumenprogrammen für Flugzeuge und Landfahrzeuge.

Bereitstellungskits verpacken jetzt Phased-Array-Panels mit Modems in einem einzigen Gehäuse, was die Installationszeiten drastisch verkürzt. Hybridarrays kombinieren mechanische Neigung mit elektronischem Azimut und bieten eine Kostenbrücke, während die Preise für vollständiges digitales Beamforming sinken. Diese Innovationen positionieren Flachpanels dazu, den Parabolanteil schrittweise zu erodieren und den Hardware-Mix im VSAT-Markt umzugestalten.

Nach Endnutzer-Vertikale: Verteidigungsführung steht vor Luftfahrtwachstum

Verteidigungsbehörden hielten im Jahr 2025 27,33 % des VSAT-Marktanteils, nachdem sie die SATCOM-Ausgaben für ISR-Plattformen, Grenzsicherheit und alliierte Koalitionsoperationen erhöht hatten. Die Luftfahrt ist die herausragende Vertikale mit einer prognostizierten CAGR von 14,45 %, angetrieben durch Anforderungen an das Passagiererlebnis und die Modernisierung von Airline-Flotten. Energieunternehmen folgen dicht dahinter und rüsten Offshore-Plattformen und Wüstenpipelines mit Multi-Orbit-Verbindungen für Echtzeit-Analysen aus.

Maritime Linien stärken sich, da Dekarbonisierungsziele eine kontinuierliche Leistungsüberwachung erfordern. Unternehmens- und BFSI-Segmente halten die Basislastnachfrage für Unternehmens-VPN-Erweiterungen und Notfallwiederherstellungsschaltkreise aufrecht. Diese diversifizierten Vertikalen dämpfen Umsatzschwankungen und gewährleisten eine breit angelegte Weiterentwicklung des VSAT-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Datennetzwerke führen, während IoT-Backhaul beschleunigt

Datennetzwerke und Breitband-Internetdienste kontrollierten im Jahr 2025 46,88 % des Umsatzes, was die universelle Nachfrage nach grundlegender Konnektivität in Regierungs-, Unternehmens- und Verbraucherbereichen widerspiegelt. IoT/M2M-Backhaul, das mit einer CAGR von 14,96 % wächst, nutzt VSAT, um Sensoren an Pipelines, Stromnetzen und Landwirtschaftsmaschinen zu verbinden. Edge-Geräte übertragen Telemetrie für prädiktive Wartung und senken die Betriebskosten für anlagenintensive Betreiber.

Sprachschaltkreise stützen weiterhin unternehmenskritische Dispatch- und Verteidigungskanäle, während private Netzwerke sicherheitssensible Sektoren bedienen. Videobeiträge profitieren, da HD- und UHD-Streaming zunehmen. Der wachsende Mix an Bandbreitenprofilen schärft das Wertversprechen und vergrößert die VSAT-Marktgröße über verschiedene Anwendungsstapel hinweg.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 31,22 % des globalen Umsatzes, unterstützt durch staatliche Programme und frühe LEO-Akzeptanz, die Redundanz in Unternehmens- und Verteidigungsnetzwerken einbetten. Verträge wie das 4,8-Milliarden-USD-Nah-Raum-Netzwerk der NASA halten die Volumina des öffentlichen Sektors hoch, während kommerzielle Airlines gleichzeitige Multi-Orbit-Terminals einsetzen, um Gate-zu-Gate-Konnektivität auf Polarrouten zu gewährleisten. Kanadas Ressourcensektor und Mexikos grenzüberschreitende Logistik stützen weiterhin die stabile Nachfrage und verankern die führende Rolle der Region im VSAT-Markt.

Asien-Pazifik ist das am schnellsten wachsende Zentrum mit einer CAGR von 11,84 % bis 2031, angetrieben durch BharatNet in Indien, ländliche Erweiterungsprojekte in Indonesien und leistungsstarke chinesische Nutzlasten wie ChinaSat-27, die 2025 gestartet werden sollen. Regierungen kofinanzieren VSAT-Gateways, um digitale Kluften zu schließen, und regionale Airline-Expansionen treiben IFC-Aufrüstungen voran. Starlink und Kuiper haben bereits Kanalvereinbarungen mit indischen Integratoren unterzeichnet, was eine tiefere Durchdringung von NGSO-Diensten signalisiert, die die regionale VSAT-Marktgröße wesentlich erhöhen werden.

Europa schreitet trotz ECC-ESIM-Lizenzierungsverzögerungen stetig voran, dank etablierter GEO-Betreiber und arktischer Abdeckungsprioritäten für nordische Staaten. SES und Eutelsat nutzen umfangreiche Teleports, um Regierungs- und maritime Nutzer anzusprechen, während der Nahe Osten und Afrika robuste Energiesektorausgaben verzeichnen, die bis 2031 jährliche SATCOM-Einnahmen von über 1,1 Milliarden USD übersteigen könnten. Lateinamerika rundet das globale Wachstum ab, da öffentliche WLAN-Konzessionen und Universaldienst-Projekte in Peru und Brasilien VSAT nutzen, um abgelegene Gemeinschaften zu erreichen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da vertikal integrierte LEO-Konstellationen die Bandbreitenpreise komprimieren und etablierte GEO-Betreiber zur Konsolidierung veranlassen. Der abgeschlossene Viasat-Inmarsat-Deal und die vorgeschlagene SES-Intelsat-Fusion sind Beispiele für skalenorientierte Schritte, die darauf abzielen, Spektrum und Bodenressourcen zu bündeln. Starlinks End-to-End-Modell fordert Großhandelskapazitätsverkäufer heraus, indem es Hardware, Kapazität und Cloud-APIs bündelt und Marktführer zwingt, Multi-Orbit-Angebote zu beschleunigen.

Technologie ist zum primären Differenzierungsmerkmal geworden. Hughes startete Mission Connect für Verteidigungsbehörden und kombiniert GEO-Kapazität mit softwaredefiniertem Networking zur Sicherung taktischer Datenverbindungen. Gilats 98-Millionen-USD-Akquisition von Stellar Blu liefert Phased-Array-Know-how für Luftfahrt-IFC und zielt auf 150 Millionen USD inkrementellen Umsatz im Jahr 2025 ab. Betreiber sichern sich auch Nischenvorteile bei der arktischen Abdeckung oder Energie-IoT, um direkte Preiskriege zu vermeiden und die Margen verteidigungsfähig zu halten.

Strategische Partnerschaften runden das Wettbewerbs-Toolkit ab. Viasat integrierte Telesat Lightspeed-Kapazität, um Ka-Band-Ressourcen für Mobilitätskunden zu vertiefen. Amazon Kuiper und Starlink schlossen frühe Wiederverkäufervereinbarungen mit indischen VSAT-Integratoren, um lokale Compliance und Kanalreichweite zu gewährleisten. Da hybride Satelliten-Terrestrial-Plattformen reifen, wird die Stärke des Ökosystems – und nicht allein die Satellitenanzahl – die langfristige Führung im VSAT-Markt definieren.

Marktführer der Branche für Sehr-Kleinstöffnungs-Terminals (VSAT)

Orbit Communications Systems Ltd.

Viasat Inc.

L3Harris Technology Inc.

Gilat Satellite Networks Ltd.

EchoStar Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Viasat integrierte Telesat Lightspeed LEO-Kapazität in sein Multi-Orbit-Netzwerk und stärkte SLA-gestützte Mobilitätsangebote.

- Juni 2025: Starlink und Amazon Kuiper unterzeichneten kommerzielle Vertriebsvereinbarungen mit VSAT-Betreibern in Indien.

- April 2025: Hughes wurde ein Managed Service Provider im HBCplus IFC-Ökosystem von Airbus.

- April 2025: Gilat sicherte sich Aufträge im Wert von mehr als 15 Millionen USD für VH-TS-Konstellationsterminals.

- März 2025: Delta Airlines wählte die Hughes Fusion Multi-Orbit-Lösung für die A350- und A321neo-Flotte.

- Februar 2025: Gilat gründete seine dedizierte Verteidigungsabteilung, um der steigenden taktischen SATCOM-Nachfrage gerecht zu werden.

- Januar 2025: Viasat gewann einen Deckenvertrag im Wert von 4,8 Milliarden USD für NASA-Nah-Raum-Netzwerk-Dienste.

Globaler Berichtsumfang für den Markt für Sehr-Kleinstöffnungs-Terminals (VSAT)

Ein Sehr-Kleinstöffnungs-Terminal (VSAT) ist eine kleine Bodenstation, die zur Übertragung oder zum Empfang von Daten-, Sprach- und Videosignalen über ein Satellitenkommunikationsnetz verwendet wird, mit Ausnahme von Rundfunkfernsehen. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten während des erwarteten Zeitraums zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Sehr-Kleinstöffnungs-Terminals (VSAT) ist segmentiert nach Lösung (Ausrüstung, Support-Dienste und Konnektivitätsdienste), nach Plattform (Land-VSAT, Maritime VSAT und Luftgestütztes VSAT), nach Anwendung (Datenübertragung, Sprachkommunikation, privates Netzwerk, Rundfunk und andere Anwendungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktgröße und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Ausrüstung |

| Support-Dienste |

| Konnektivitätsdienste |

| Bodeninfrastruktur (Hub/Gateway) |

| Land-VSAT |

| Maritime VSAT |

| Luftgestütztes VSAT |

| Tragbares/Rucksack-VSAT |

| C-Band |

| Ku-Band |

| Ka-Band |

| X-Band |

| Multi-Band/HTS |

| Stern-Topologie |

| Mesh-Topologie |

| Punkt-zu-Punkt/SCPC |

| Hybrid |

| Standard-VSAT |

| Ultra-Kleinstöffnungs-Terminal (USAT/Mikro-VSAT) |

| Gehärtet |

| Kommerzielle Ausführung |

| Parabolantenne |

| Elektronisch gesteuertes Flachpanel |

| Einsetzbar/Fly-Away |

| Regierung und Verteidigung |

| Energie und Strom (Öl, Gas, Bergbau) |

| Maritime und Offshore |

| Luftfahrt (Kommerziell und Geschäftlich) |

| Unternehmen und BFSI |

| Telekommunikations-Mobilfunk-Backhaul |

| Medien und Rundfunk |

| Landwirtschaft und natürliche Ressourcen |

| Notfall- und Katastrophenhilfe |

| Datennetzwerke/Breitbandinternet |

| Sprachkommunikation |

| Private Netzwerkdienste (VPN/MPLS) |

| Videorundfunk und Streaming |

| IoT/M2M-Backhaul |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Lösung | Ausrüstung | ||

| Support-Dienste | |||

| Konnektivitätsdienste | |||

| Bodeninfrastruktur (Hub/Gateway) | |||

| Nach Plattform | Land-VSAT | ||

| Maritime VSAT | |||

| Luftgestütztes VSAT | |||

| Tragbares/Rucksack-VSAT | |||

| Nach Frequenzband | C-Band | ||

| Ku-Band | |||

| Ka-Band | |||

| X-Band | |||

| Multi-Band/HTS | |||

| Nach Netzwerkarchitektur | Stern-Topologie | ||

| Mesh-Topologie | |||

| Punkt-zu-Punkt/SCPC | |||

| Hybrid | |||

| Nach Typ | Standard-VSAT | ||

| Ultra-Kleinstöffnungs-Terminal (USAT/Mikro-VSAT) | |||

| Nach Design | Gehärtet | ||

| Kommerzielle Ausführung | |||

| Nach Antennentechnologie | Parabolantenne | ||

| Elektronisch gesteuertes Flachpanel | |||

| Einsetzbar/Fly-Away | |||

| Nach Endnutzer-Vertikale | Regierung und Verteidigung | ||

| Energie und Strom (Öl, Gas, Bergbau) | |||

| Maritime und Offshore | |||

| Luftfahrt (Kommerziell und Geschäftlich) | |||

| Unternehmen und BFSI | |||

| Telekommunikations-Mobilfunk-Backhaul | |||

| Medien und Rundfunk | |||

| Landwirtschaft und natürliche Ressourcen | |||

| Notfall- und Katastrophenhilfe | |||

| Nach Anwendung | Datennetzwerke/Breitbandinternet | ||

| Sprachkommunikation | |||

| Private Netzwerkdienste (VPN/MPLS) | |||

| Videorundfunk und Streaming | |||

| IoT/M2M-Backhaul | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle VSAT-Markt?

Der VSAT-Markt wird im Jahr 2026 auf 7,02 Milliarden USD geschätzt und soll bis 2031 11,55 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im VSAT-Markt?

Konnektivitätsdienste expandieren mit einer CAGR von 11,6 %, da Betreiber wiederkehrende Einnahmen betonen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatlich finanzierte ländliche Breitbandprogramme wie Indiens BharatNet treiben groß angelegte Einsätze voran und drängen die Region in Richtung einer CAGR von 11,84 % bis 2031.

Wie beeinflussen LEO-Konstellationen die VSAT-Preisgestaltung?

Anbieter wie Starlink bieten Bandbreite zu etwa der Hälfte der traditionellen GEO-Tarife an, was etablierte Anbieter dazu veranlasst, Multi-Orbit-Strategien zu verfolgen und Preise zu senken.

Welches Frequenzband gewinnt für Hochkapazitätsanwendungen an Bedeutung?

Das Ka-Band verzeichnet die stärkste CAGR von 14,02 %, da Spot-Beam-Satelliten den 10- bis 100-fachen Durchsatz im Vergleich zu herkömmlichen Ku-Band-Systemen liefern können.

Welche Faktoren begrenzen das VSAT-Wachstum trotz starker Nachfrage?

Preisdruck, GaN-Verstärkerengpässe und europäische ESIM-Lizenzierungsverzögerungen schaffen kurzfristige Gegenwinds, die Betreiber navigieren müssen.

Seite zuletzt aktualisiert am: