Marktgröße und Marktanteil für Enterprise-Service-Bus-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2030) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise-Service-Bus-Software von Mordor Intelligence

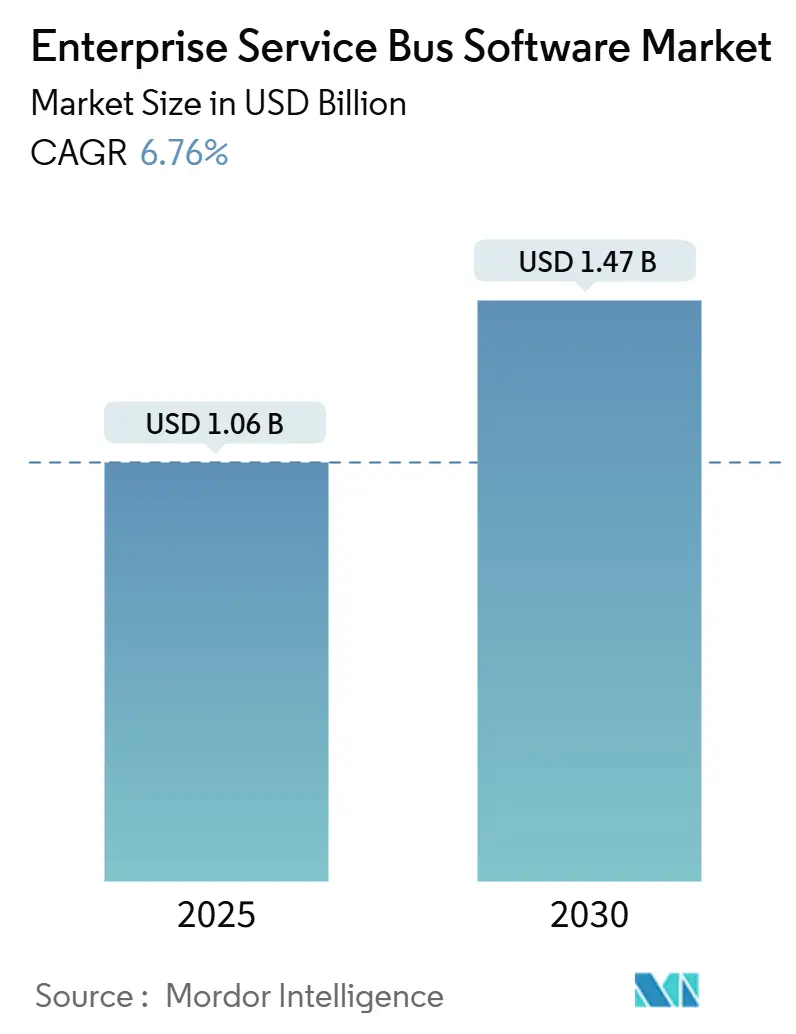

Die Marktgröße für Enterprise-Service-Bus-Software beläuft sich im Jahr 2025 auf 1,06 Milliarden USD und wird bis 2030 voraussichtlich 1,47 Milliarden USD erreichen, was einer CAGR von 6,76 % entspricht. Dieses stetige Tempo signalisiert einen Sektor, der Legacy-On-Premises-Investitionen mit cloudnativen Alternativen in Einklang bringt, die niedrigere Betriebskosten und schnellere Iterationszyklen versprechen. Die Nachfrage steigt, da Microservices, Echtzeit-Daten-Streaming und staatlich geführte digitale Agenden die Integrationslücke vergrößern, die Punkt-zu-Punkt-APIs nicht schließen können. Anbieter differenzieren sich durch Compliance-Nachweise, eingebettete KI-Unterstützung und vorgefertigte vertikale Konnektoren, während Käufer die Gesamtbetriebskosten, Datenspeicherungsvorschriften und knappes Integrationstalent abwägen. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter zusammen unter der 50-%-Marke liegen, was Open-Source- und regionalen Spezialisten Raum lässt, Workloads in schnell wachsenden Regionen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

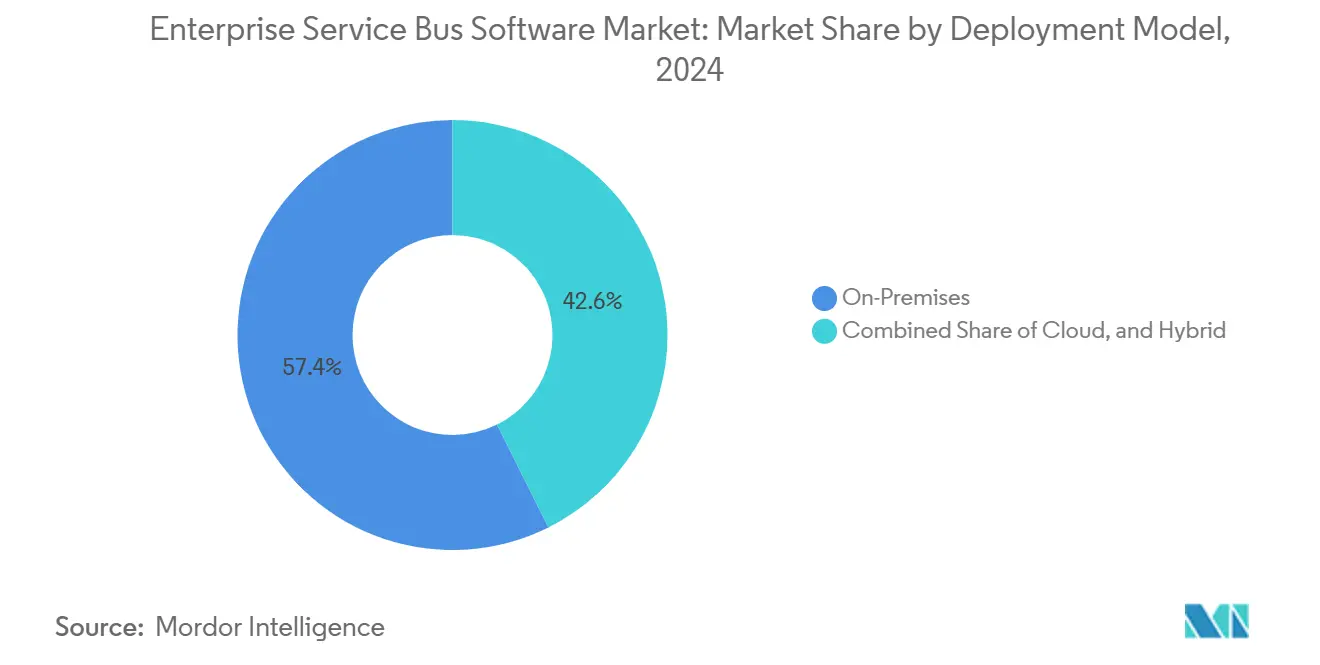

- Nach Bereitstellungsmodell führten On-Premises-Installationen im Jahr 2024 mit einem Umsatzanteil von 57,36 %, während Hybrid-Architekturen bis 2030 mit einer CAGR von 8,46 % voranschreiten.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 68,37 % am Markt für Enterprise-Service-Bus-Software; kleine und mittlere Unternehmen werden bis 2030 voraussichtlich mit einer CAGR von 7,81 % wachsen.

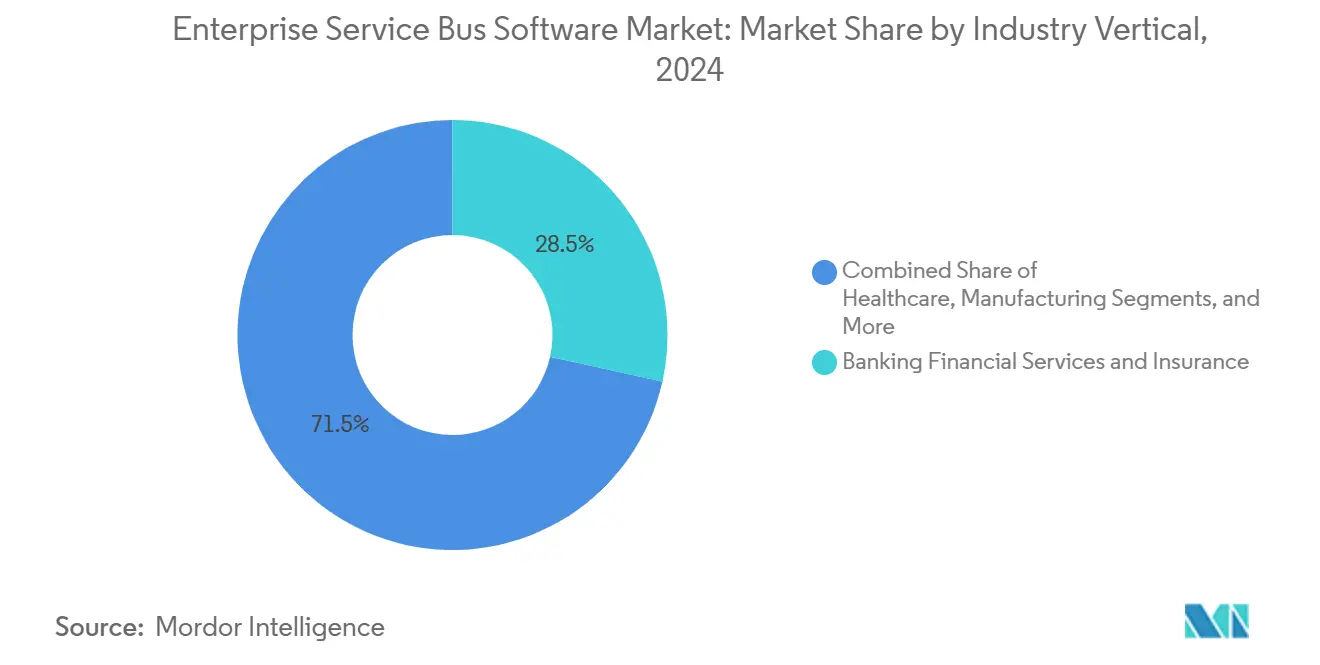

- Nach Branchenvertikale entfielen auf Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2024 ein Anteil von 28,48 % an der Marktgröße für Enterprise-Service-Bus-Software, und das Gesundheitswesen wird bis 2030 voraussichtlich mit einer CAGR von 8,67 % wachsen.

- Nach Komponente entfielen auf Softwarelizenzen im Jahr 2024 71,24 % des Umsatzes, während Dienstleistungen bis 2030 mit einer CAGR von 7,93 % wachsen.

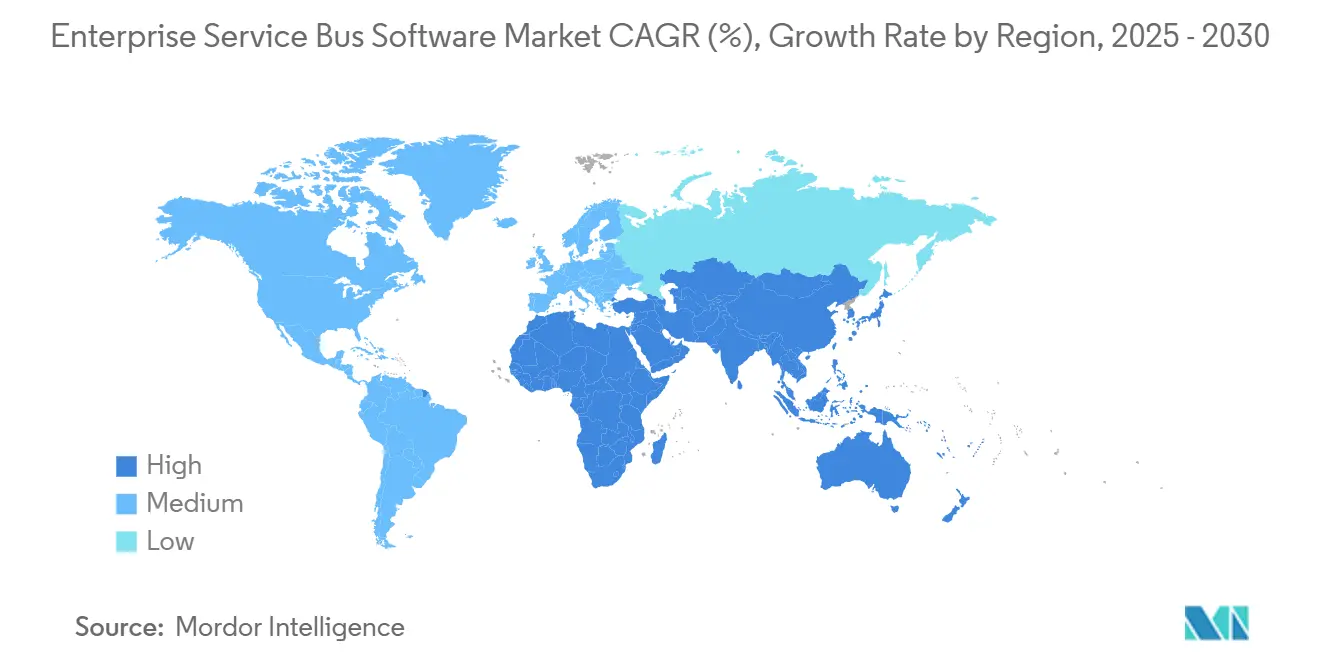

- Nach Geografie trug Nordamerika im Jahr 2024 einen Anteil von 34,29 % bei, und der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 8,74 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Enterprise-Service-Bus-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Microservices-Architekturen bei Großunternehmen | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Hybrid- und Multi-Cloud-Integrationsanforderungen | +1.4% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Daten-Streaming über heterogene Anwendungen hinweg | +1.1% | Global, mit früher Dynamik in den Sektoren Bankwesen, Finanzdienstleistungen und Versicherungen sowie IT und Telekommunikation | Mittelfristig (2–4 Jahre) |

| Beschleunigung digitaler Transformationsinitiativen nach der Pandemie | +0.9% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Expansion von IoT-Ökosystemen, die skalierbare Integrationsrückgrate erfordern | +0.8% | Global, angeführt von Fertigungs- und Smart-City-Projekten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung ereignisgesteuerter Geschäftsmodelle im Finanzdienstleistungsbereich | +0.7% | Nordamerika und Europa, Ausweitung auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Microservices-Architekturen

Fortune-Konzerne, die Monolithen zerlegen, stellen fest, dass Legacy-SOAP-Dienste weiterhin durch ein Enterprise-Service-Bus-Software-Markt-Gateway geleitet werden, da Service-Meshes allein keine revisionssichere Protokollierung bieten können.[1] IEEE Software, "Microservices-Migrationsmuster in Unternehmenssystemen," ieee.org Anbieter bündeln jetzt Istio-kompatible Adapter, um den Datenverkehr zwischen cloudnativen und Mainframe-Umgebungen innerhalb derselben Laufzeit zu vermitteln. Finanzinstitute verfolgen diesen Hybridansatz, weil Regulierungsbehörden eine einzige, einheitliche Quelle der Wahrheit für Transaktionsprotokolle verlangen. Einzelhändler folgen häufig einem ähnlichen Muster bei der Abstimmung historischer ERP-Daten mit containerisierten Auftragsverwaltungsplattformen. Obwohl der Wandel schrittweise erfolgt, stützt er Lizenzverlängerungen und die Beratungsnachfrage und hebt das Wachstum um etwa 1,2 Prozentpunkte an.

Zunahme von Hybrid- und Multi-Cloud-Integrationsanforderungen

Unternehmen, die Multi-Cloud verfolgen, vermeiden eine Abhängigkeit von einem Anbieter, erben jedoch komplexe Datenverkehrsregeln, die ein herkömmliches API-Gateway nicht im großen Maßstab orchestrieren kann. ESB-Plattformen mit richtlinienbasiertem Routing erfüllen Anforderungen an souveräne Cloud, Verschlüsselung und Prüfung in derselben Bereitstellung. Das Datenverwaltungsgesetz der EU und das chinesische Gesetz zum Schutz personenbezogener Informationen verschärfen diese Anforderung und beschleunigen Upgrades in den nächsten zwei Jahren. Anbieter mit ISO-27001- und SOC-2-Zertifizierungen gewinnen Marktanteile, weil die Compliance-Sorgfaltspflicht die Beschaffungszyklen verkürzt.

Wachsende Nachfrage nach Echtzeit-Daten-Streaming über heterogene Anwendungen hinweg

Ereignis-Pipelines im Subsekundenbereich definieren Wertversprechen neu, die einst auf Batch-ETL ausgerichtet waren. JPMorgan Chase verarbeitet täglich Milliarden von Betrugsüberwachungsereignissen über eine ESB-Schicht, die mit Apache Kafka angereichert ist, was bestätigt, dass Echtzeit-Routing für regulierte Workloads unverzichtbar ist. Einzelhändler ziehen nach und führen Bestandsfeeds, Point-of-Sale-Daten und E-Commerce-Bestellungen in einzelne Streams zusammen, die Preismaschinen auslösen. Telekommunikationsbetreiber wenden dasselbe Konzept auf die Netzwerk-Slice-Orchestrierung an. Diese Anwendungsfälle tragen zusammen 1,1 Prozentpunkte zum Wachstum bei.

Beschleunigung digitaler Transformationsinitiativen nach der Pandemie

Die Digitalisierung des öffentlichen Sektors verkürzt Zeitpläne, die private Industrien einst über ein Jahrzehnt festgelegt haben. Indiens Unified Payments Interface überschritt im Dezember 2024 11 Milliarden Transaktionen, ermöglicht durch ESB-Knoten, die mehr als 400 Banken unter einheitlichen APIs zusammenführen. Saudi-arabische Ministerien folgen mit Mandaten, dass jede Behörde bis 2025 Datendienste bereitstellt.[2]Saudi Vision 2030, "Programm zur digitalen Transformation," vision2030.gov.sa Solche Regierungsprogramme verankern die ESB-Einführung in Kapitalbudgets, insbesondere im asiatisch-pazifischen Raum und im Golfkooperationsrat, und fügen der weltweiten CAGR 0,9 Prozentpunkte hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Lizenzierungs- und Implementierungskosten für ESB-Plattformen | -0.8% | Global, am stärksten im Segment der kleinen und mittleren Unternehmen und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in fortgeschrittener Integration und API-Verwaltung | -0.6% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu leichtgewichtigen iPaaS- und API-Gateways, die den Bedarf an vollständigen ESB-Lösungen reduzieren | -0.7% | Nordamerika und Europa, konzentriert in cloudnativen Start-ups und digital ausgerichteten Unternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Sicherheitskomplexitäten in dezentralisierten Integrationsarchitekturen | -0.5% | Global, mit erhöhter Besorgnis in den Sektoren Bankwesen, Finanzdienstleistungen und Versicherungen, Gesundheitswesen und Regierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Lizenzierungs- und Implementierungskosten für ESB-Plattformen

Jährliche Abonnementgebühren beginnen häufig bei über 300.000 USD, wobei professionelle Dienstleistungen im ersten Jahr diesen Betrag häufig verdoppeln. Unternehmen mit weniger als 5.000 Mitarbeitern pausieren Projekte, wenn Kostenprojektionen das verfügbare Kapital übersteigen, insbesondere in Lateinamerika, wo Währungsschwankungen USD-Rechnungen vergrößern. Anbieter begegnen dem mit verbrauchsbasierten Tarifen; Kunden riskieren jedoch unvorhersehbare Rechnungen bei Verkehrsspitzen in der Hochsaison. Die Preisbarriere entzieht dem potenziellen Wachstum derzeit etwa 0,8 Prozentpunkte.

Fachkräftemangel in fortgeschrittener Integration und API-Verwaltung

Integrationsarchitekten erzielen Spitzengehälter, sind jedoch knapp, insbesondere im aufstrebenden Asien, wo Universitätslehrpläne noch immer den Monolith-Entwurf betonen. Die Linux Foundation stellt fest, dass 61 % der Unternehmen Vakanzen von mehr als sechs Monaten für solche Stellen melden. Low-Code- und KI-gestützte Werkzeuge verringern die Lücke, führen jedoch Governance-Risiken ein, wenn Bürgerentwickler Konnektoren falsch konfigurieren. Der Mangel kürzt das adressierbare Wachstum um etwa 0,6 Prozentpunkte, eine Belastung, die sich voraussichtlich vor 2028 nicht auflösen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Architekturen verbinden Souveränität und Skalierbarkeit

Hybrid-Konfigurationen weisen die schnellste Entwicklung auf und wachsen mit einer CAGR von 8,46 %, da Unternehmen Cloud-Skalierbarkeit mit Datensouveränitätsverpflichtungen verbinden. On-Premises dominierte im Jahr 2024 weiterhin mit 57,36 % des Umsatzes, eine Zahl, die in versunkenen Kosten, Sicherheitsvorschriften und Air-Gap-Mandaten in Verteidigung und öffentlichen Versorgungsunternehmen verwurzelt ist. Finanzinstitute veranschaulichen die Hybrid-Dynamik, nachdem Oracle offengelegt hat, dass fast die Hälfte seiner Integration-Cloud-Verträge nun On-Premises-Knoten für sensible Nutzlasten umfasst.[3]Oracle Investor Relations, "Ergebnisveröffentlichung für das Geschäftsjahr 2024," oracle.com

Der Markt für Enterprise-Service-Bus-Software reagiert darauf, indem er Richtlinien-Engines einbettet, die Stammdatensätze in lokalen Rechenzentren speichern und gleichzeitig anonymisierte Teilmengen in Analyse-Clouds streamen. Europäische und chinesische Regulierungsbehörden setzen Lokalisierungsgesetze durch, die reine Cloud-Angebote nicht erfüllen können. Folglich stärken Anbieter Hybrid-Blueprints mit Verschlüsselung während der Übertragung, Datenlinienverfolgung und einheitlichen Dashboards.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen nutzen verbrauchsbasierte Preisgestaltung, um die Lücke zu schließen

Obwohl Großunternehmen im Jahr 2024 68,37 % des Umsatzes erzielten, weisen kleine und mittlere Unternehmen mit einer CAGR von 7,81 % die höchste Dynamik auf, angetrieben durch transaktionsbasierte Abrechnung unter 5.000 USD pro Monat. Einzelhandels-Start-ups verbinden Shopify, Salesforce und QuickBooks ohne maßgeschneiderten Code und beschleunigen die Wertschöpfungszeit. Großunternehmen stagnieren, da Kernanwendungsfälle gesättigt sind, und verlagern den Fokus auf Beobachtbarkeit und API-Verwaltung.

Der Markt für Enterprise-Service-Bus-Software profitiert, wenn mittelgroße Hersteller, Logistikunternehmen und Fintechs API-basierte Steuer- und Zahlungsmandate einhalten. Der asiatisch-pazifische Raum zeigt die stärkste Akzeptanz bei kleinen und mittleren Unternehmen, da staatliche Digitalprogramme selbst Kleinstunternehmen verpflichten, standardisierte Datenfeeds bereitzustellen. Anbieter-Roadmaps priorisieren jetzt geführte Assistenten, vorgefertigte SaaS-Konnektoren und KI-gestützte Zuordnung, um Einstiegshürden zu senken.

Nach Branchenvertikale: Interoperabilitätsmandate im Gesundheitswesen treiben die schnellste Expansion voran

Bankwesen, Finanzdienstleistungen und Versicherungen blieben im Jahr 2024 mit 28,48 % das größte Segment, doch das Gesundheitswesen übertrifft alle anderen mit einer CAGR von 8,67 % bis 2030. US-amerikanische Anbieter müssen elektronische Gesundheitsakten über HL7-FHIR-APIs bereitstellen oder riskieren Strafen in Millionenhöhe. Ähnliche Regeln entstehen im Europäischen Gesundheitsdatenraum. ESB-Lösungen übersetzen HL7-v2-Nachrichten in RESTful-Formate, leiten sie durch Einwilligungsprüfpunkte und protokollieren unveränderliche Prüfpfade, was die Akzeptanz in Krankenhäusern und Labornetzwerken steigert.

Andere Sektoren folgen unterschiedlichen Auslösern. Telekommunikationsbetreiber synchronisieren 5G-Kernereignisse mit Edge-Clouds. Hersteller verbinden OPC-UA-Shopfloor-Telemetrie mit ERP-Systemen, um Ausfallzeiten vorherzusagen. Regierungen setzen Zero-Trust-Segmentierung durch, verlangen jedoch behördenweite Datenweitergabe – ein Widerspruch, der von ESB-Richtlinien-Engines elegant gelöst wird. Jede Domäne trägt inkrementelle Workloads bei, die zusammen die Marktgröße für Enterprise-Service-Bus-Software vergrößern.

Nach Komponente: Dienstleistungen überholen Software, da die Komplexität nachgelagert verlagert wird

Software erfasste im Jahr 2024 71,24 % des Umsatzes, doch Dienstleistungen wachsen bis 2030 schneller mit 7,93 %, da der Wert zur Implementierungskompetenz migriert. IBM berichtet, dass Integrationsverträge jetzt durchschnittlich das 3,2-Fache der Lizenzausgaben betragen, was die Verlagerung von Produktfunktionen hin zu Lieferverantwortung unterstreicht. Projekte erstrecken sich bei Unternehmen aufgrund von API-Versionskonflikten und Datenqualitätsbehebung über neun bis zwölf Monate.

Verwaltete Dienste gewinnen bei mittelständischen Käufern an Bedeutung, denen rund um die Uhr verfügbare Betriebsteams fehlen. Anbieter garantieren eine Verfügbarkeit von 99,9 %, übernehmen die Reaktion auf Vorfälle und liefern Kapazitätsprognosen, die mit der verbrauchsbasierten Preisgestaltung übereinstimmen. Folglich wird erwartet, dass der Marktanteil für reine Software im Markt für Enterprise-Service-Bus-Software schrittweise sinkt, da Integratoren und Beratungsunternehmen Arbeiten übernehmen, die zuvor intern erledigt wurden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 34,29 %, angetrieben durch Sofortzahlungsschienen wie FedNow, das Abwicklungsfenster von unter 2 Sekunden und ISO-20022-Nachrichtenformate durchsetzt.[4]Federal Reserve, "Überblick über den FedNow-Dienst," frbservices.org US-amerikanische Gesundheitsdienstleister beeilen sich, Strafen für Informationsblockierung zu erfüllen, während kanadische und mexikanische Banken ESB-Investitionen vor Open-Data-Gesetzen vorziehen. Regulatorische Klarheit, tiefe Budgets und ein reifes Anbieterökosystem stützen ein stetiges, aber moderates Wachstum.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,74 % bis 2030, was massive staatliche Digitalbudgets widerspiegelt. China reserviert 1,4 Billionen USD für die Cloud-Migration staatseigener Unternehmen und verkürzt ESB-Zykluszeiten. Indiens GST-Netzwerk vereint 36 staatliche Steuersysteme über ESB-Vermittlung und verarbeitet monatlich Milliarden von Rechnungen. Japans Digitalagentur schreibt API-First-Design für alle Dienste vor, während Australiens Consumer Data Right Banken zwingt, Echtzeit-Kundendatenfeeds zu veröffentlichen. Fertigungsgroßmächte in Südkorea setzen ESBs auf Werksebene ein, um Betriebstechnologie mit Unternehmensanalysen zu verbinden.

Europa schreitet inmitten verschärfter Cyber-Resilienzregeln voran. Der Digital Operational Resilience Act verlangt bis Januar 2025 kontinuierliche Tests von Integrationskontaktpunkten mit Drittanbietern. Die Divergenz des Vereinigten Königreichs nach dem Brexit erfordert duale Datenpipelines zur Erfüllung von EU- und inländischen Gesetzen. Im Nahen Osten lenken Saudi Vision 2030 und die Strategie der Digitalen Regierung der Vereinigten Arabischen Emirate Mittel in Smart-City-Rückgrate. Afrikas Dynamik konzentriert sich auf Südafrika, wo Zahlungsmodernisierungsmandate bis 2025 eine Echtzeit-Abwicklung erfordern. Lateinamerika ist mit Währungsvolatilität konfrontiert, doch Brasiliens Pix-System liefert weiterhin ESB-Workloads im nationalen Maßstab, die die künftige Nachfrage bestätigen.

Wettbewerbslandschaft

Der Markt für Enterprise-Service-Bus-Software weist eine moderate Fragmentierung auf. IBM, Oracle, Microsoft, TIBCO und MuleSoft halten zusammen etwa 48 % Marktanteil, was Herausforderern wie Boomi, SnapLogic, WSO2 und Red Hat ermöglicht, Nischennachfrage zu bedienen. Etablierte Anbieter stützen sich auf Compliance-Portfolios und globale Support-Desks. Disruptoren betten generative KI ein, die Absichten in natürlicher Sprache in ausführbare Abläufe umwandelt, was Konfigurationszeiten verkürzt, aber Governance-Bedenken hinsichtlich halluzinierter Zuordnungen aufwirft.

Vertikalspezifische Konnektoren, KI-gestütztes Design und verbrauchsbasierte Abrechnung. Salesforce investierte 500 Millionen USD in MuleSoft, um API-Spezifikationen und Konnektoren automatisch zu generieren und eine Reduzierung des Entwicklungsaufwands um 40 % zu versprechen. Microsoft verbindet Copilot mit Azure Integration Services, um Bürgerintegratorinnen und -integratoren anzusprechen. IBM registrierte 2024 quantensichere Middleware-Verschlüsselung.

Open-Source-Optionen beschleunigen sich in preissensiblen Regionen. WSO2 Micro Integrator startet in unter zwei Sekunden und fügt sich in Container-Cluster ein, eine Funktion, die von Microservices-Teams geschätzt wird. Red Hat Fuse gewinnt durch Kubernetes-Operator-Automatisierung an Bedeutung und richtet sich an GitOps-Pipelines aus. Gleichzeitig suchen Kunden nach eingebetteter Beobachtbarkeit, um Transaktionen von Ende zu Ende zu verfolgen, ohne separate APM-Werkzeuge zu schichten. Anbieter, die ESB und verteiltes Tracing zusammenführen, werden voraussichtlich Wallet-Anteile gewinnen, da die Komplexität des Hybrid-Datenverkehrs zunimmt.

Marktführer der Enterprise-Service-Bus-Software-Branche

IBM Corporation

Oracle Corporation

Microsoft Corporation

TIBCO Software Inc.

MuleSoft LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Salesforce kündigte eine Erweiterung seiner MuleSoft-Plattform im Wert von 500 Millionen USD an und fügte generative KI hinzu, die automatisch API-Spezifikationen und 200 neue SaaS-Konnektoren erstellt, mit dem Ziel, Unternehmen mit großen API-Beständen anzusprechen.

- August 2024: Microsoft integrierte Azure Integration Services mit Copilot, sodass Entwickler Workflows in natürlicher Sprache beschreiben und automatisch generierte Logic Apps mit über 1.000 Konnektoren erhalten können.

- Juli 2024: IBM schloss die Übernahme von StreamSets und webMethods für 2,3 Milliarden USD ab und integrierte beide in Cloud Pak for Integration, um die Datenintegrations- und API-Verwaltungsfähigkeiten zu vertiefen.

- Juni 2024: Oracle veröffentlichte Integration 3.0 mit eingebetteten Kafka-Clustern und Echtzeit-Stream-Verarbeitung für Anwendungsfälle mit einer Latenz von unter 100 Millisekunden in den Bereichen Finanzen und Telekommunikation.

Globaler Berichtsumfang des Marktes für Enterprise-Service-Bus-Software

Der Markt für Enterprise-Service-Bus-Software umfasst Plattformen und Dienste, die unterschiedliche Anwendungen und Datenquellen über ein einheitliches Kommunikationsrückgrat innerhalb von Unternehmens-IT-Umgebungen integrieren. Er umfasst Bereitstellungsmodelle wie On-Premises, Cloud und Hybrid und bedient sowohl Großunternehmen als auch kleine und mittlere Unternehmen in Branchen wie Bankwesen, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Einzel- und E-Commerce, Gesundheitswesen, Fertigung sowie Regierung und Verteidigung. Der Markt deckt sowohl Software- als auch Dienstleistungskomponenten ab und spiegelt das breite Ökosystem wider, das für eine nahtlose Systeminteroperabilität erforderlich ist.

Der Bericht über den Markt für Enterprise-Service-Bus-Software ist segmentiert nach Bereitstellungsmodell (On-Premises, Cloud, Hybrid), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Branchenvertikale (Bankwesen, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Einzel- und E-Commerce, Gesundheitswesen, Fertigung, Regierung und Verteidigung), Komponente (Software, Dienstleistungen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Fertigung |

| Regierung und Verteidigung |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | Bankwesen, Finanzdienstleistungen und Versicherungen | ||

| IT und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Gesundheitswesen | |||

| Fertigung | |||

| Regierung und Verteidigung | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Enterprise-Service-Bus-Software bis 2030 erreichen?

Es wird erwartet, dass er 1,47 Milliarden USD erreicht und mit einer CAGR von 6,76 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Architekturen führen mit einer CAGR von 8,46 %, da Unternehmen Cloud-Wirtschaftlichkeit mit Datensouveränitätsregeln in Einklang bringen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Vertikale?

Interoperabilitätsmandate im Rahmen des 21st Century Cures Act verpflichten Gesundheitsdienstleister, Patientendaten über standardisierte APIs bereitzustellen, was eine CAGR von 8,67 % antreibt.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 8,74 % aufgrund groß angelegter staatlicher Digitalisierungsprojekte.

Wie gehen Anbieter den Fachkräftemangel im Integrationsbereich an?

Plattformen betten KI-gestützte Ablauf-Builder, Low-Code-Werkzeuge und verbrauchsbasierte Preisgestaltung ein, um technische Hürden zu senken und Bürgerentwickler anzuziehen.

Welche strategischen Maßnahmen prägen den Wettbewerb in diesem Markt?

Investitionen in generative KI für das Integrationsdesign, Übernahmen, die Datenintegrations- und API-Verwaltungsressourcen in einheitliche Suiten eingliedern, sowie Open-Source-Veröffentlichungen, die für Kubernetes optimiert sind, gestalten die Wettbewerbsdynamik neu.

Seite zuletzt aktualisiert am: