Marktgröße und Marktanteil für natürliche Katastrophenerkennung IoT

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

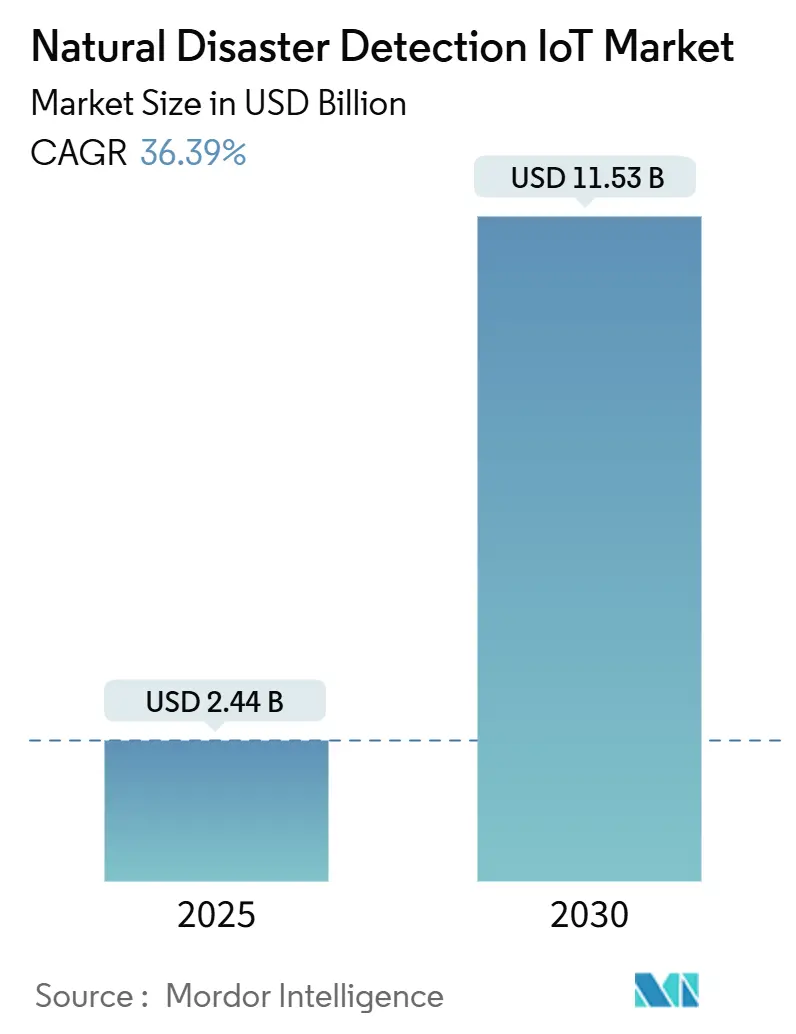

| Marktgröße (2025) | 2.44 Milliarden US-Dollar |

| Marktgröße (2030) | 11.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 36.39% CAGR |

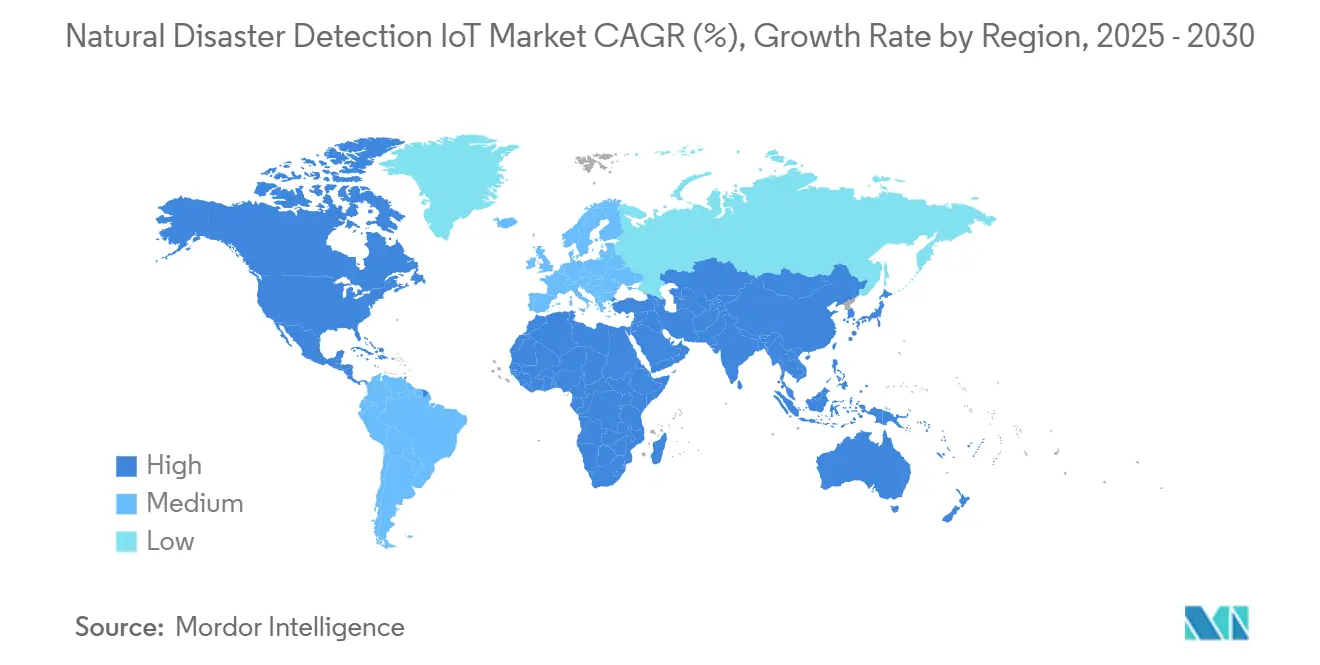

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

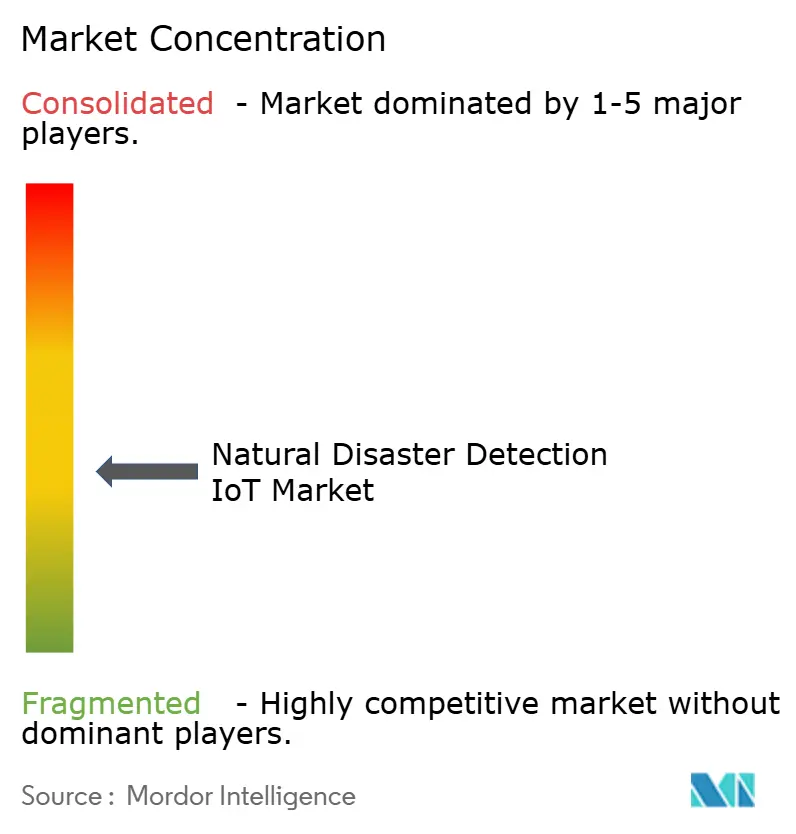

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürliche Katastrophenerkennung IoT von Mordor Intelligence

Die Marktgröße für natürliche Katastrophenerkennung IoT beläuft sich im Jahr 2025 auf 2,44 Milliarden USD und wird bis 2030 voraussichtlich 11,53 Milliarden USD erreichen, was einer CAGR von 36,39 % über den Prognosezeitraum entspricht. Zunehmende klimatische Volatilität, rasche Fortschritte bei der Niedrigenergie-Konnektivität und die breitere Akzeptanz KI-gestützter prädiktiver Analytik beschleunigen die Nachfrage gemeinsam. Öffentliche Behörden priorisieren dauerhaft aktive Sensornetzwerke, die Reaktionsmodelle von der reaktiven Schadensbehebung zur proaktiven Risikovermeidung verlagern. Hardware bleibt kapitalintensiv, doch cloud-basierte Analytik und Satelliten-IoT-Abdeckung senken die Einstiegshürden für kleinere Kommunen. Der Wettbewerb konzentriert sich auf integrierte Plattformen, die Sensorik, Konnektivität und parametrische Versicherungsdatenströme zusammenführen, um nachweisbare finanzielle Ergebnisse zu liefern.

Wichtigste Erkenntnisse des Berichts

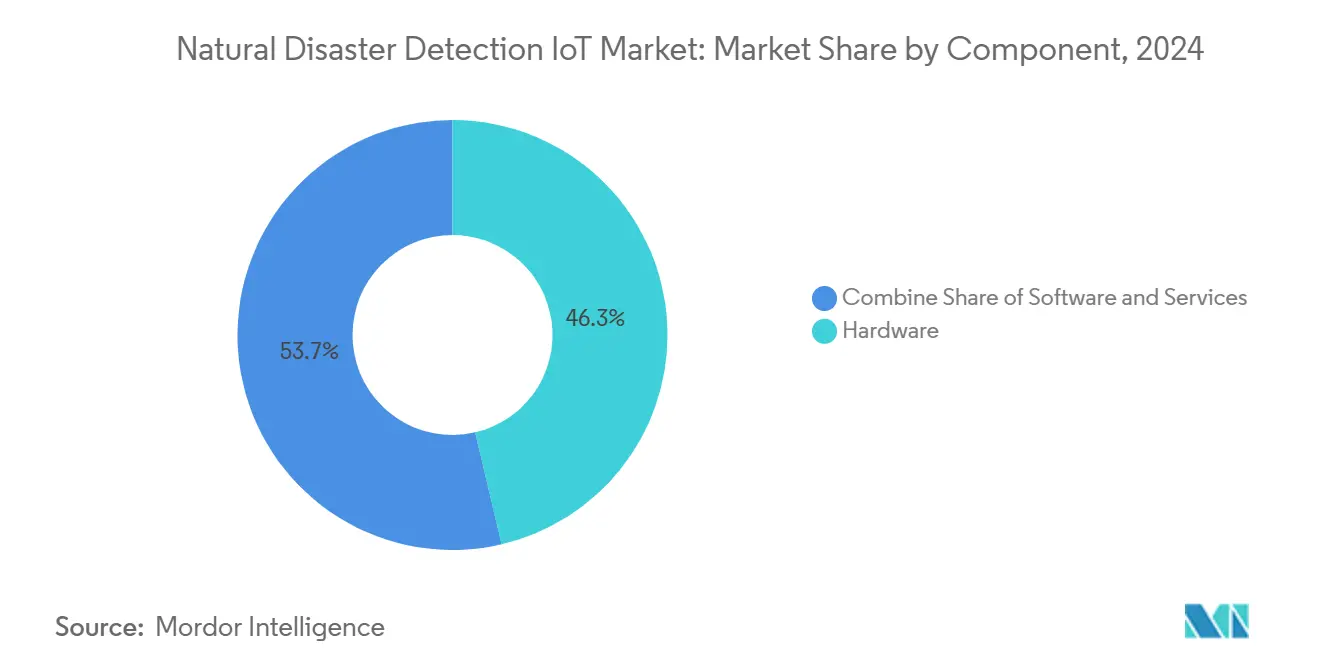

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 46,34 % auf Hardware im Markt für natürliche Katastrophenerkennung IoT, während Dienstleistungen bis 2030 mit einer CAGR von 38,23 % wachsen.

- Nach Katastrophentyp entfiel im Jahr 2024 ein Anteil von 31,23 % der Marktgröße für natürliche Katastrophenerkennung IoT auf die Überwachung von Überschwemmungen, und die Waldbranderkennung wächst bis 2030 mit einer CAGR von 39,55 %.

- Nach Sensortechnologie hielten Wettersensoren im Jahr 2024 einen Umsatzanteil von 28,96 %; optische und Infrarot-Bildgebung wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 40,12 % wachsen.

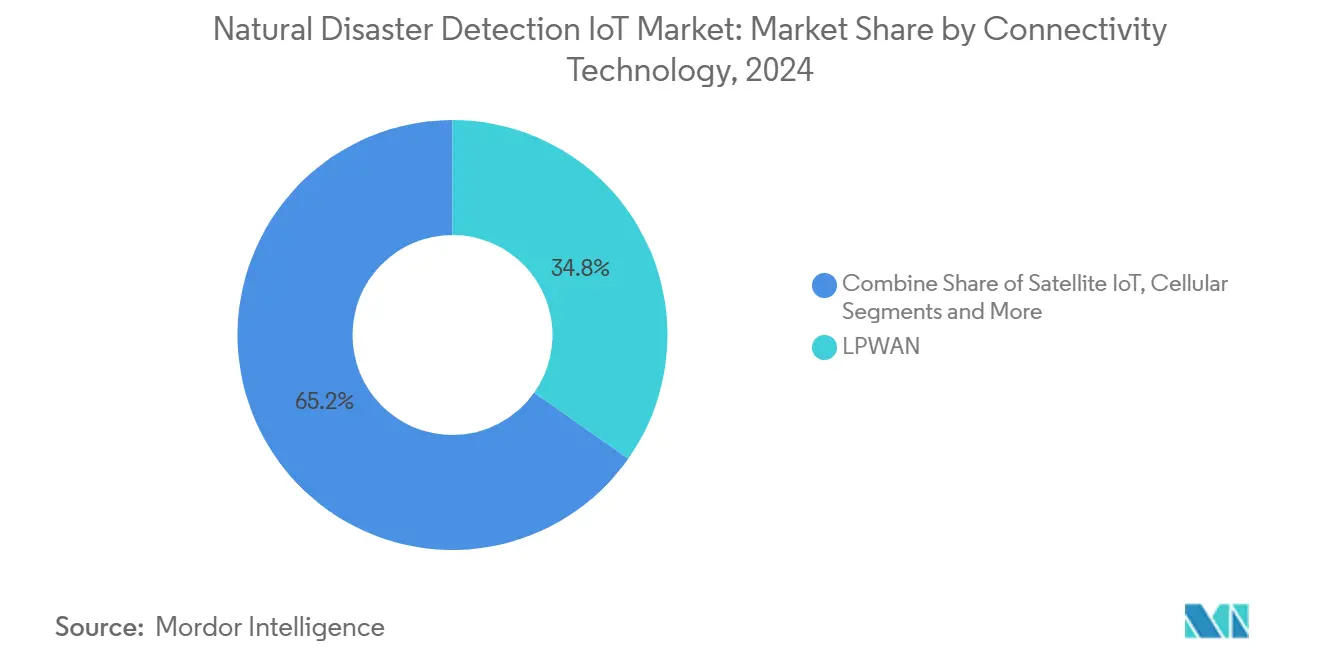

- Nach Konnektivitätstechnologie hielt LPWAN im Jahr 2024 einen Umsatzanteil von 34,76 %; Satelliten-IoT-Konnektivität wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 39,64 % wachsen.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 41,37 % der Marktgröße für natürliche Katastrophenerkennung IoT auf die Überwachung durch Regierungs- und Behörden für öffentliche Sicherheit, und Satelliten-IoT (LEO/MEO) wächst bis 2030 mit einer CAGR von 41,45 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzbeitrag von 39,64 %; der asiatisch-pazifische Raum entwickelt sich bis 2030 mit einer CAGR von 40,11 %.

Globale Trends und Erkenntnisse im Markt für natürliche Katastrophenerkennung IoT

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verluste durch Klimakatastrophen | +8.2% | Global, Schwerpunkt asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung intelligenter Städte | +7.8% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei LPWAN und 5G | +6.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung parametrischer Versicherungen | +5.1% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Satelliten-IoT-Abdeckung | +4.9% | Abgelegene Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und wirtschaftliche Verluste durch Klimakatastrophen

Die versicherten Schäden durch Naturkatastrophen überstiegen im Jahr 2024 100 Milliarden USD, was öffentliche und private Akteure dazu veranlasst, Frühwarnnetzwerke zu priorisieren, die Wiederherstellungskosten senken. [1]US-Ministerium für Innere Sicherheit, "Forschung zum Notfallmanagement von morgen," dhs.gov Lieferkettenunterbrechungen durch extreme Wetterereignisse verstärken den wirtschaftlichen Nutzen zusätzlich, da Echtzeit-IoT-Daten Kontinuitätspläne unterstützen. Waldbrandprogramme demonstrieren den Wert von Zündungsalarmen im Minutentakt, die Sachschäden reduzieren und Leben retten. Der wirtschaftliche Multiplikatoreffekt vermiedener Verluste stützt anhaltende Investitionen in skalierbare Sensorknoten und Analyseeinheiten.

Staatliche Mandate und Finanzierung intelligenter Städte für Frühwarnung

Bundesinitiativen wie das US-amerikanische Programm „Notfallmanagement von morgen” schreiben die IoT-Integration in kommunale Abläufe vor. [2]Drew Willey, "Kann ich den Landkreis Kerr verklagen…," Willey Law Firm, law-dw.com In China zeigen Pilotprojekte für intelligentes Notfallmanagement in 10 Provinzen messbare Verbesserungen der Reaktionszeiten, sobald Mehrgefahren-Sensornetzwerke in Betrieb genommen werden. Internationale Normungsgremien wie ISO und ITU befürworten einheitliche Rahmenwerke, die die grenzüberschreitende Zusammenarbeit erleichtern.

Kostensenkung bei LPWAN und 5G

Die Komponentenpreise für LoRaWAN-Gateways und -Geräte sinken weiter; autonome Knoten arbeiten nun jahrelang mit geernteter Umgebungsenergie und senken so die Wartungskosten. Hybride LPWAN-5G-Bereitstellungen reduzieren die Konnektivitätsausgaben um bis zu 30 %, während sie gleichzeitig Redundanz für unternehmenskritische Alarme hinzufügen.

Parametrische Versicherung verknüpft mit IoT-Auslösern

Der Markt für parametrische Versicherungen erreichte im Jahr 2023 einen Wert von 14,8 Milliarden USD und ist auf verifizierte Sensormessungen angewiesen, um Auszahlungen zu automatisieren. Programme, die 85.000 philippinische Landwirte abdecken, nutzen Satelliten-Niederschlagsdaten, um sofortige Entschädigungen einzuleiten, und veranschaulichen den positiven Kreislauf zwischen Versicherungsnachfrage und Sensordichte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Wartung | −4.7% | Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der Interoperabilität | −3.2% | Global | Mittelfristig (2–4 Jahre) |

| Grenzen der Energiegewinnung | −2.8% | Unwirtliche Regionen | Langfristig (≥ 4 Jahre) |

| Haftungsrisiko durch Fehlalarme | −2.1% | Entwickelte Rechtsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Wartung von Sensornetzwerken

Preiserhöhungen bei Halbleitern und knappe fortschrittliche Knoten fügen bereits budgetbelasteten Kommunen unerwartete Kostenschichten hinzu. Die Gesamtbetriebskosten müssen zudem Module zur Energiegewinnung, regelmäßige Kalibrierungsbesuche und unvermeidliche Hardware-Erneuerungen abdecken.

Haftungsrisiko durch Fehlalarme

Klagen wegen fahrlässiger Tötung nach den Überschwemmungen im Landkreis Kerr, Texas, verdeutlichen das Risiko, dem Behörden ausgesetzt sind, wenn Alarme verspätet oder ungenau sind. [3]Michael Gruetzmacher, "Parametrisch: Eine Ergänzung zum traditionellen Sachversicherungsschutz," Aon, aon.com Umgekehrt können überempfindliche Systeme, die unnötige Evakuierungen auslösen, Entschädigungsansprüche für wirtschaftliche Verluste nach sich ziehen, was Kalibrierung und Validierung zu einem vorrangigen Anliegen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Hardware bleibt der Investitionsanker

Hardware machte im Jahr 2024 46,34 % des Umsatzes aus, was die physische Notwendigkeit robuster Sensoren, Edge-Gateways und Stromversorgungseinheiten unterstreicht. Dienstleistungen verzeichnen jedoch eine CAGR von 38,23 %, da Käufer Datenhosting, Analytik und Wartung auslagern. Eine Verlagerung hin zu nutzungsbasierten Verträgen reduziert anfängliche Verbindlichkeiten und beschleunigt die Einführung, insbesondere für kleinere Städte. Das verteilte Glasfasersensorik-Portfolio von VIAVI zeigt, wie Hardware der nächsten Generation gleichzeitig die Abdeckung verbessert und die Lebenszykluskosten senkt. Die Marktgröße für natürliche Katastrophenerkennung IoT im Bereich Dienstleistungen wird bis 2030 voraussichtlich 5,2 Milliarden USD erreichen, was signalisiert, dass die Wertschöpfung zunehmend in Analytik- und Orchestrierungsschichten konzentriert ist.

Die Kapitalintensität eigenständiger Bereitstellungen treibt Konsortiumskäufe und gemeinsame Infrastrukturmodelle voran. Da Mehrgefahren-Knoten Wetter-, Seismik- und Infrarotmodule integrieren, sinken die Kosten pro Standort und unterstützen granularere Netzwerke ohne proportionale Mehrausgaben. Durchbrüche bei energieautonomen Sensoren werden den Markt für natürliche Katastrophenerkennung IoT weiter ausweiten, indem batteriebezogene Wartungsfahrten in unwegsamem Gelände entfallen.

Nach Katastrophentyp – Überschwemmungsüberwachung führt, Waldbrandsysteme beschleunigen sich

Überschwemmungsbezogene Produkte hielten im Jahr 2024 einen Umsatzanteil von 31,23 %, da Regierungen dicht besiedelte Flusseinzugsgebiete schützen. Der Marktanteil für natürliche Katastrophenerkennung IoT im Bereich Überschwemmungen profitiert von ausgereiften Ultraschall-, Radar- und Drucksensorstapeln, die mit hydrologischen Modellen abgestimmt sind. Waldbrandlösungen weisen bis 2030 die schnellste CAGR von 39,55 % auf, angetrieben durch Infrarot-Bildgebung, Partikel-Sensoren und KI-Klassifizierung. Die Fusion von Satelliten- und Drohnenbildern erkennt Zündungen nun innerhalb von Minuten und liefert überproportionale wirtschaftliche Einsparungen in brandgefährdeten Regionen Kaliforniens und Australiens.

Die Erdbebenüberwachung bleibt entlang der pazifischen und mediterranen Verwerfungslinien unverzichtbar. Japans Unterwasser-Glasfaser-Seismiknetzwerk ist ein Beispiel für Innovationen, die die Überwachung auf Meerestiefen ausweiten. Tsunami-, Erdrutsch- und Lawinenszenarien sind Nischenanwendungen, jedoch für hochgefährdete Gebiete unverzichtbar, und führen spezialisierte Ultraschall- und Bodenbewegungssensoren ein, die den Gesamtmarkt für natürliche Katastrophenerkennung IoT erweitern.

Nach Sensortechnologie – Wettersensoren bilden die Grundlage

Wettersensoren dominierten im Jahr 2024 mit einem Umsatzanteil von 28,96 %. Ihre Allgegenwärtigkeit macht sie zum Standard-Rückgrat für Mehrrisiko-Dashboards. Optische und Infrarot-Bildgebungsknoten verzeichnen die höchste CAGR von 40,12 %, was die stärkere Wärmeanalytik für die frühzeitige Erkennung von Waldbränden oder vulkanischen Rauchfahnen widerspiegelt. Die Marktgröße für natürliche Katastrophenerkennung IoT im Bereich optischer Technologien wird bis 2030 voraussichtlich 3,8 Milliarden USD übersteigen.

Seismische, hydrologische und Gassensoren halten die Nachfrage bei spezialisierten Behörden aufrecht, während integrierte Mehrgefahren-Knoten die Installationsdichte und Verkabelungskomplexität reduzieren. Energiegewinnende Mikrocontroller verwalten nun mehrere Datenströme und balancieren Energiebudgets, während die Datenintegrität gewahrt bleibt.

Nach Konnektivitätstechnologie – LPWAN führt bei Volumen, Satelliten erweitern die Reichweite

LPWAN erfasste im Jahr 2024 34,76 % der Ausgaben durch günstige Kosten-pro-Bit-Wirtschaftlichkeit und kilometerlange Reichweite. Edge2LoRa-Architekturen fügen lokalisierte Verarbeitung hinzu, die den Backhaul-Datenverkehr erheblich reduziert. Die Satelliten-IoT-Kapazität wächst mit einer CAGR von 39,64 % und erschließt neue Umsätze in abgelegenen Wassereinzugsgebieten, Wüsten und gebirgigen Grenzregionen. Mobilfunk 4G/5G unterstützt bandbreitenintensive Video-Feeds für Einsatzleiter im Feld.

Hybridarchitekturen, die terrestrische und orbitale Verbindungen kombinieren, liefern Redundanz, die Alarme auch nach dem Ausfall von Sendemasten aufrechthält. Der Markt für natürliche Katastrophenerkennung IoT migriert weiterhin zu Multi-Konnektivitäts-Rahmenwerken, um Resilienz gegenüber Einzelpunktausfällen zu gewährleisten.

Nach Endnutzer – öffentliche Behörden dominieren, Versicherer wachsen am schnellsten

Regierungs- und Behörden für öffentliche Sicherheit hielten im Jahr 2024 41,37 % der Ausgaben, da gesetzliche Mandate eine stadtweite Abdeckung erfordern. Parametrische Versicherer verzeichnen die schnellste CAGR von 41,45 %, da automatisierte Auszahlungen auf zertifizierten Sensordaten basieren. Betreiber intelligenter Städte setzen kombinierte Verkehrs-, Beleuchtungs- und Gefahrensensoren ein, um die städtische Resilienz zu verbessern. Versorgungsunternehmen integrieren Echtzeit-Fehlererkennung in Strom- und Gasanlagen, um lebensnotwendige Dienste bei extremem Wetter aufrechtzuerhalten.

Landwirtschafts- und Forstmanager nutzen Frost-, Bodenfeuchte- und Brandrisiko-Telemetrie zum Schutz der Ernte. Nichtregierungsorganisationen transportieren zunehmend tragbare Ausrüstungen, die nach Sturmereignissen, die terrestrische Netzwerke unterbrechen, die Lageerfassung wiederherstellen. Die Zusammenarbeit zwischen Nutzergruppen vervielfacht die Sensordichte und vergrößert den Markt für natürliche Katastrophenerkennung IoT.

Geografische Analyse

Nordamerika hielt im Jahr 2024 39,64 % des Umsatzes, gestützt durch FEMA- und US-Geologische-Dienst-Programme, die Sensoren entlang von Autobahnen, Brücken und Wassereinzugsgebieten einbetten. Der Ausbau von ShakeAlert auf 1.675 seismische Stationen bis Ende 2025 verbessert die Erdbebenbereitschaft von Washington bis Kalifornien. Die grenzüberschreitende Koordination mit Kanada und Mexiko verbessert die Überschwemmungs- und Waldbrandintelligenz entlang gemeinsamer Einzugsgebiete.

Der asiatisch-pazifische Raum expandiert bis 2030 mit einer CAGR von 40,11 %. China skaliert intelligente Notfallinfrastruktur in Pilotprovinzen und erzielt zweistellige Reduzierungen der Reaktionszeiten. Japan integriert SAR-Satelliten und KI-Dashboards, die landesweit Echtzeit-Vulkan- und Tsunamiwarnungen übertragen. Indiens Programm für 100 intelligente Städte umfasst IoT-Überschwemmungssensoren und Erdrutschmonitore und beschleunigt den Markt für natürliche Katastrophenerkennung IoT in Südasien.

Europa verzeichnet stetige Zuwächse, da die EU-Zivilschutzpolitik interoperable Datenplattformen unter den Mitgliedstaaten vorschreibt. Projekte entlang des Rheins und der Donau implementieren synchronisierte Sensorarrays, die gemeinsame Lagezentren speisen. Der Nahe Osten und Afrika verzeichnen eine steigende Akzeptanz rund um die dürregeplagten Sahelzone und die überschwemmungsgefährdeten Nilzuflüsse, häufig finanziert durch multilaterale Klimaanpassungszuschüsse. Südamerika konzentriert die Ausgaben in Brasilien, wo agrarwirtschaftliche IoT-Netzwerke Bodenfeuchte, Waldbrandrisiken und Sturmzellen verfolgen, um Exportkulturen zu schützen.

Wettbewerbslandschaft

Der Markt für natürliche Katastrophenerkennung IoT ist mäßig fragmentiert. IBM setzt KI ein, um Hitze- und Waldbrände vorherzusagen, und bündelt Cloud-Analytik und Beratung. Cisco bietet resiliente Mesh-Gateways, die sich nach Stromausfällen selbst reparieren. Motorola Solutions integriert am Körper getragene Kameras und Funkgeräte für ein einheitliches Lagebewusstsein im Feld. Honeywell verbindet 5G-fähige Zähler mit Versorgungsanalytik und stärkt die Netzstabilität bei Stürmen.

Satelliteninnovatoren wie Viasat, Spire und Astroscale kooperieren mit Sensor-OEMs, um die Abdeckung in Kommunikations-Totzonen zu gewährleisten. Start-ups konzentrieren sich auf energieautonome Edge-Knoten und KI-Klassifikatoren, die Fehlalarme reduzieren. Strategische Kooperationen erstrecken sich über Hardware-, Cloud- und Versicherungssektoren mit dem Ziel, schlüsselfertige Frühwarnung als Dienstleistung zu liefern. Kein einzelner Anbieter hält mehr als 10 % des Umsatzes, was eine gesunde Pipeline von Nischeninnovatoren unterstützt, die das Ökosystem bereichern.

Marktführer im Bereich natürliche Katastrophenerkennung IoT

International Business Machines Corporation (IBM)

Cisco Systems, Inc.

Motorola Solutions, Inc.

Honeywell International Inc.

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Senseway Inc. erhielt die Anerkennung des Tokioter KMU-Zentrums für Worker Connect, ein LoRaWAN/LTE-M-Wearable, das neue Hitzeschutzvorschriften durchsetzt.

- Juni 2025: Der US-Geologische Dienst stellte das Grand-Canyon-Flusswarnsystem vor, das Satelliten-Messenger einsetzt, um Rafting-Teilnehmer vor Sturzfluten zu warnen.

- April 2025: Motorola Solutions führte SVX und Assist ein, um Sprache, Video und KI für Ersthelfer zu vereinen.

- April 2025: SEALSQ kündigte quantenresistente Mikrocontroller an, die Smart-Grid-IoT gegen Umweltbedrohungen absichern.

Berichtsumfang des globalen Markts für natürliche Katastrophenerkennung IoT

| Hardware |

| Plattform / Software |

| Dienstleistungen |

| Erdbeben |

| Überschwemmung |

| Waldbrand |

| Hurrikan und Taifun |

| Erdrutsch und Lawine |

| Tsunami |

| Vulkanische Aktivität |

| Seismische Sensoren |

| Hydrologische Sensoren |

| Wettersensoren |

| Gas- und Luftqualitätssensoren |

| Optische und Infrarot-Bildgebung |

| GNSS- und InSAR-Sensoren |

| Integrierte Mehrgefahren-Knoten |

| Mobilfunk (4G/5G) |

| LPWAN (LoRaWAN, Sigfox) |

| Satelliten-IoT (LEO/MEO) |

| Kurzstrecken-Mesh (Zigbee/BLE) |

| Hybride Edge-Cloud-Architekturen |

| Regierungs- und Behörden für öffentliche Sicherheit |

| Betreiber intelligenter Städte und Kommunen |

| Versorgungsunternehmen und Eigentümer kritischer Infrastruktur |

| Landwirtschafts- und Forstmanagement |

| Versicherungsanbieter |

| Nichtregierungsorganisationen und humanitäre Organisationen |

| Anbieter von Frühwarndiensten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Plattform / Software | |||

| Dienstleistungen | |||

| Nach Katastrophentyp | Erdbeben | ||

| Überschwemmung | |||

| Waldbrand | |||

| Hurrikan und Taifun | |||

| Erdrutsch und Lawine | |||

| Tsunami | |||

| Vulkanische Aktivität | |||

| Nach Sensortechnologie | Seismische Sensoren | ||

| Hydrologische Sensoren | |||

| Wettersensoren | |||

| Gas- und Luftqualitätssensoren | |||

| Optische und Infrarot-Bildgebung | |||

| GNSS- und InSAR-Sensoren | |||

| Integrierte Mehrgefahren-Knoten | |||

| Nach Konnektivitätstechnologie | Mobilfunk (4G/5G) | ||

| LPWAN (LoRaWAN, Sigfox) | |||

| Satelliten-IoT (LEO/MEO) | |||

| Kurzstrecken-Mesh (Zigbee/BLE) | |||

| Hybride Edge-Cloud-Architekturen | |||

| Nach Endnutzer | Regierungs- und Behörden für öffentliche Sicherheit | ||

| Betreiber intelligenter Städte und Kommunen | |||

| Versorgungsunternehmen und Eigentümer kritischer Infrastruktur | |||

| Landwirtschafts- und Forstmanagement | |||

| Versicherungsanbieter | |||

| Nichtregierungsorganisationen und humanitäre Organisationen | |||

| Anbieter von Frühwarndiensten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert von Lösungen zur natürlichen Katastrophenerkennung IoT und wie schnell wird er wachsen?

Die Ausgaben erreichen im Jahr 2025 2,44 Milliarden USD und werden bis 2030 voraussichtlich auf 11,53 Milliarden USD steigen, was einer CAGR von 36,39 % entspricht.

Welche Region wächst am schnellsten bei Bereitstellungen zur natürlichen Katastrophenerkennung IoT und was treibt diesen Trend an?

Der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 40,11 %, angetrieben durch rasche Urbanisierung, hohe Klimaexposition und staatlich finanzierte Programme für intelligente Städte in China, Japan und Indien.

Wie beeinflussen Dienstleistungen die Einführung im Vergleich zu Hardware-Käufen?

Während Hardware im Jahr 2024 noch den größten Umsatzanteil hält, expandieren verwaltete Dienstleistungen mit einer CAGR von 38,23 %, da Kommunen Abonnement-Analytik bevorzugen, die hohe anfängliche Sensoreigentumskosten vermeidet.

Welche Konnektivitätsoptionen eignen sich für abgelegene oder infrastrukturschwache Gefahrenzonen?

Hybridarchitekturen, die LPWAN-Gateways mit aufkommenden Satelliten-Links in niedrigen Erdumlaufbahnen kombinieren, dominieren die Fernüberwachung, da sie extrem niedrigen Stromverbrauch mit globaler Abdeckungsredundanz verbinden.

Warum ist parametrische Versicherung für die Einführung von natürlicher Katastrophenerkennung IoT wichtig?

Automatisierte Auszahlungen, die an verifizierte Sensorauslöser geknüpft sind, senken das finanzielle Risiko für Landwirtschaft, Versorgungsunternehmen und Kommunen und schaffen einen Finanzierungskanal, der dichte, dauerhaft aktive Sensornetzwerke direkt unterstützt.

Welche Technologieanbieter prägen derzeit die Wettbewerbsdynamik?

IBM, Cisco, Motorola Solutions, Honeywell und Satellitenspezialisiten wie Viasat und Spire beeinflussen den Bereich, indem sie Sensorhardware, KI-Analytik und Multi-Netzwerk-Konnektivität in schlüsselfertige Frühwarnplattformen integrieren.

Seite zuletzt aktualisiert am: